Taille et part du marché allemand du bricolage et de l'amélioration de l'habitat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

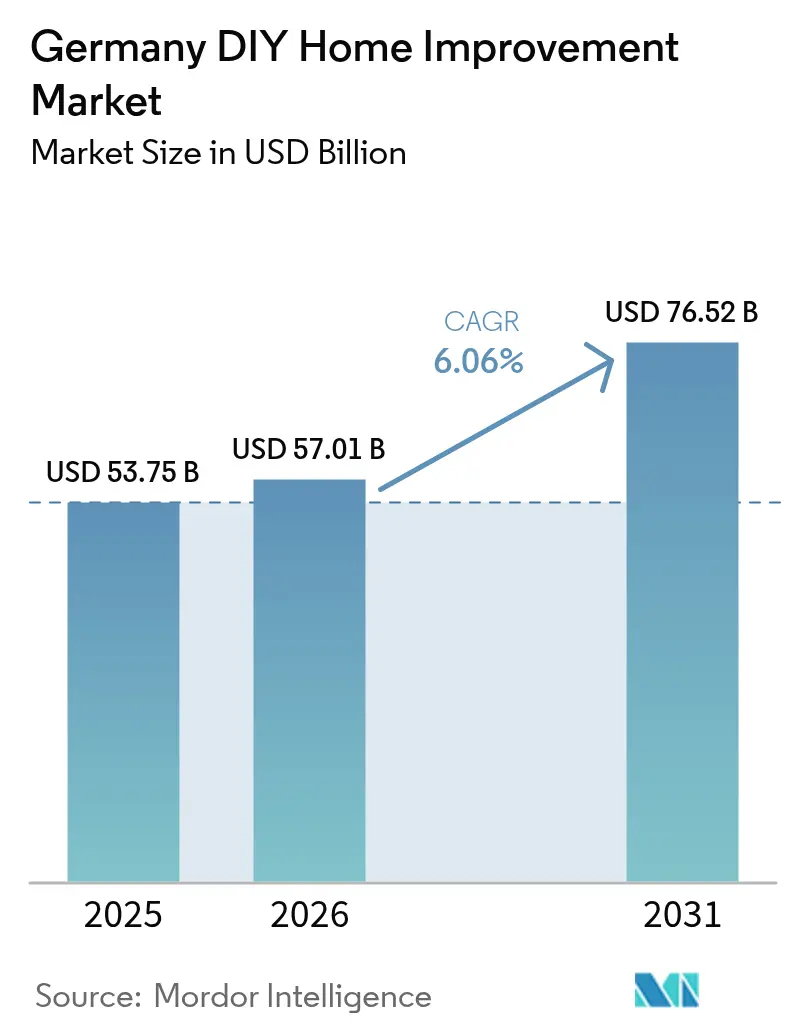

| Taille du marché de l'année de base (2025) | 53.75 Milliards de dollars |

| Taille du Marché (2026) | 57.01 Milliards de dollars |

| Taille du Marché (2031) | 76.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand du bricolage et de l'amélioration de l'habitat par Mordor Intelligence

La taille du marché allemand du bricolage et de l'amélioration de l'habitat était évaluée à 53,75 milliards USD en 2025 et devrait croître de 57,01 milliards USD en 2026 pour atteindre 76,52 milliards USD d'ici 2031, à un TCAC de 6,06 % durant la période de prévision (2026-2031). La demande est soutenue par des tendances structurelles telles que le vieillissement du parc immobilier, les obligations en matière d'efficacité énergétique et un mouvement national vers des projets d'auto-réalisation permettant de réaliser des économies. La disruption numérique intensifie la pression concurrentielle, car les canaux en ligne progressent plus vite que les magasins, bien qu'ils ne représentent aujourd'hui qu'une faible part des revenus. Les rénovations énergétiques ciblant les systèmes de chauffage et les améliorations d'isolation contribuent régulièrement à l'augmentation des paniers moyens, tandis que les gammes jardin et extérieur surperforment grâce aux évolutions de mode de vie vers un cadre de vie durable. Les détaillants répondent en élargissant leurs assortiments pour inclure des kits de pompes à chaleur, des accessoires solaires et des aides à l'installation à faible niveau de compétence, ancrant ainsi les futurs flux de revenus sur les exigences réglementaires plutôt que sur des projets de décoration discrétionnaires. Les performances régionales divergent : la Rhénanie-du-Nord-Westphalie, très peuplée, fournit la plus grande base de revenus, tandis que la Bavière donne le rythme en matière de croissance grâce à des revenus plus élevés et à des subventions proactives en matière de politique climatique.

Principaux enseignements du rapport

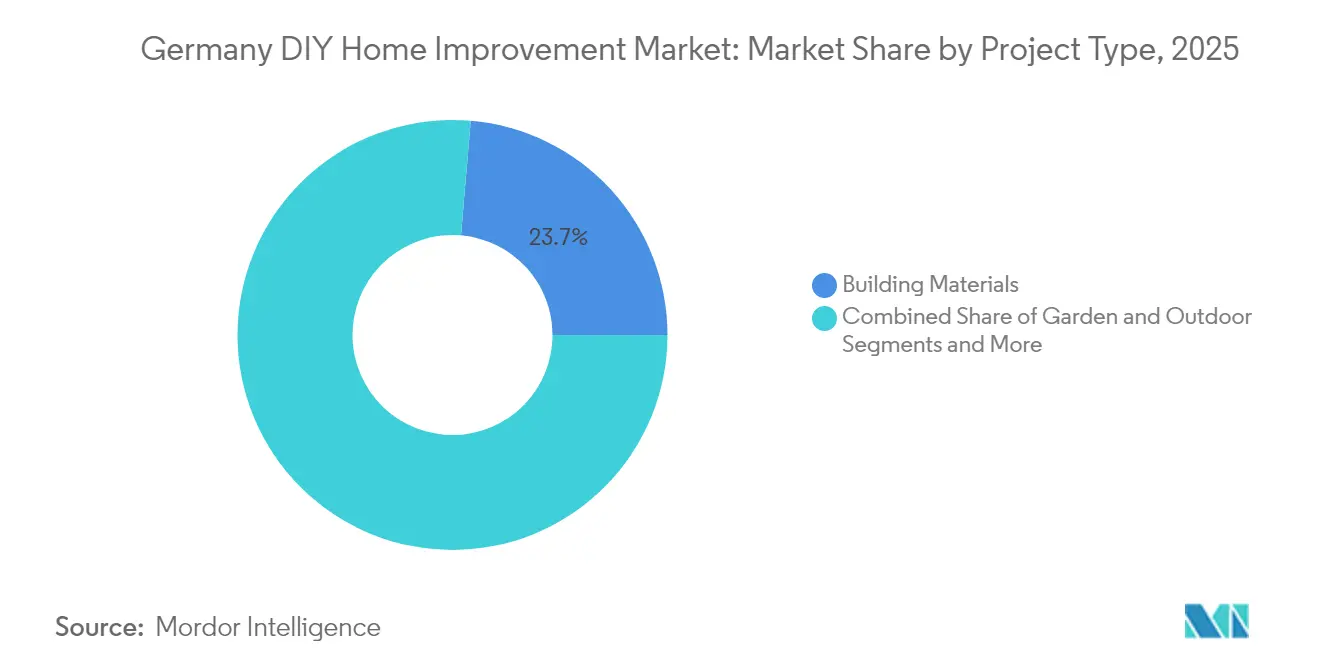

- Par catégorie de produits, les matériaux de construction ont représenté 23,65 % de la part du marché allemand du bricolage et de l'amélioration de l'habitat en 2025 ; les produits jardin et extérieur devraient se développer à un TCAC de 6,82 % jusqu'en 2031.

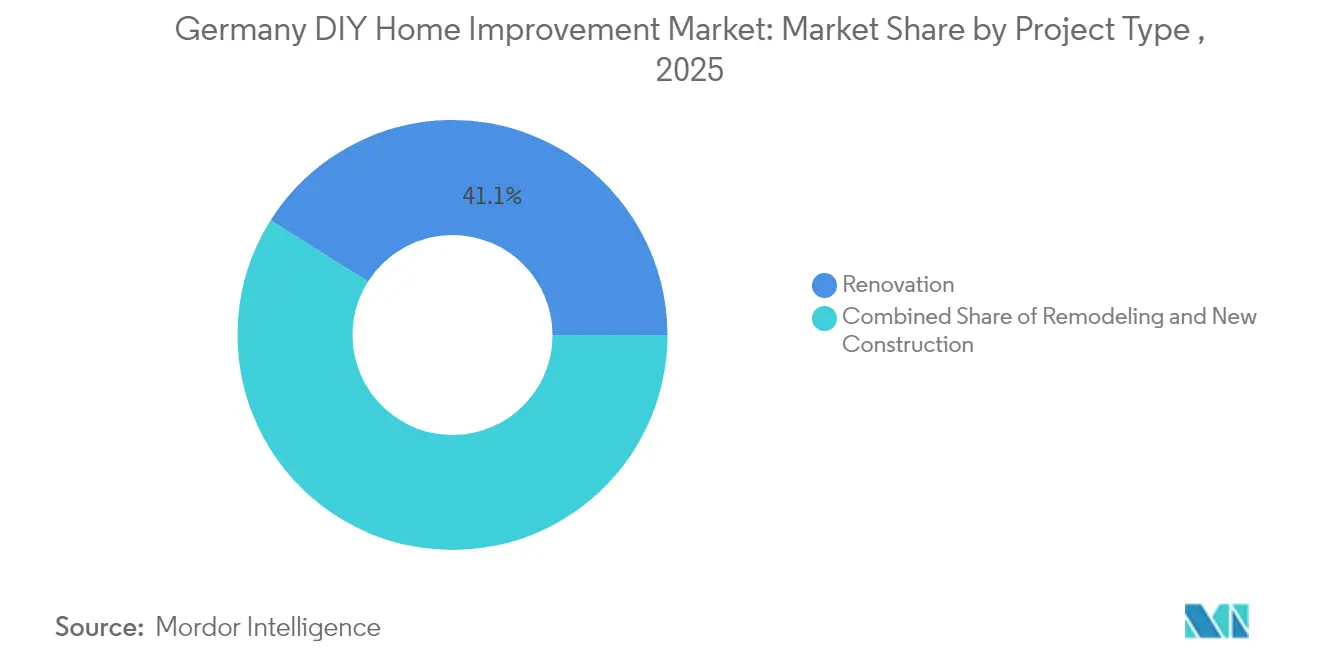

- Par type de projet, la rénovation a représenté 41,05 % de la taille du marché allemand du bricolage et de l'amélioration de l'habitat en 2025, tandis que le réaménagement progresse à un TCAC de 6,35 % jusqu'en 2031.

- Par canal de distribution, les grandes surfaces de bricolage ont contrôlé 48,10 % des revenus en 2025 ; les plateformes de vente en ligne pure enregistrent le TCAC prévisionnel le plus élevé à 7,98 % jusqu'en 2031.

- Par région, la Rhénanie-du-Nord-Westphalie a représenté 20,05 % de la taille du marché allemand du bricolage et de l'amélioration de l'habitat en 2025, et la Bavière devrait afficher le TCAC le plus rapide à 6,65 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché allemand du bricolage et de l'amélioration de l'habitat

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement du parc immobilier nécessitant une rénovation | +1.8% | National, avec concentration en Rhénanie-du-Nord-Westphalie, Bavière | Long terme (≥ 4 ans) |

| Essor de la culture du bricolage chez les consommateurs soucieux des coûts | +1.2% | National, plus marqué dans les zones urbaines | Moyen terme (2-4 ans) |

| Accélération de la pénétration du commerce électronique et de l'omnicanal | +0.9% | National, porté par les régions métropolitaines | Court terme (≤ 2 ans) |

| Réglementations en matière de durabilité favorisant les rénovations écoénergétiques | +1.5% | National, alignement réglementaire à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Assurance dépôt locatif libérant des liquidités pour les améliorations des locataires | +0.4% | Centres urbains, notamment Berlin, Munich, Hambourg | Moyen terme (2-4 ans) |

| Partenariats avec des espaces de fabrication partagés avec les municipalités | +0.2% | Municipalités urbaines, programmes pilotes en expansion | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement du parc immobilier nécessitant une rénovation

Environ 30 % des 21 millions de bâtiments du pays présentent de mauvaises notes énergétiques G ou H, générant un important arriéré de mises à niveau obligatoires qui élargit le marché allemand du bricolage et de l'amélioration de l'habitat. Les objectifs annuels de rénovation restent non atteints, et les propriétaires aux ressources limitées optent de plus en plus pour des kits d'auto-installation afin de se conformer au Gebäudeenergiegesetz. Les transactions immobilières déclenchent des améliorations énergétiques obligatoires, stimulant davantage la demande de panneaux isolants, de membranes de toiture et d'accessoires pour pompes à chaleur. La hausse des coûts de construction d'environ 30 % entre 2021 et 2024 amplifie la substitution des entrepreneurs professionnels par les efforts des propriétaires. Les faibles taux de propriété immobilière signifient que les propriétaires bailleurs se tournent également vers des approches de bricolage économiques pour maintenir leurs logements louables dans le cadre de règles d'efficacité plus strictes.

Essor de la culture du bricolage chez les consommateurs soucieux des coûts

Un large mouvement vers des projets domestiques économes est évident alors que les budgets des ménages se resserrent, mais que les préférences en matière de loisirs favorisent la créativité pratique. La possession d'outils augmente de manière uniforme entre les genres, et les appareils à batterie simplifient des tâches qui nécessitaient autrefois des compétences professionnelles. Des prévisions d'inflation stables autour de 2,2 % pour 2025 donnent aux planificateurs la confiance nécessaire pour allouer des fonds à des projets de week-end plutôt que de reporter l'entretien. Le segment des outils ménagers en bénéficie car l'innovation sans fil facilite le perçage, le ponçage et le sciage dans des appartements qui limitent les prises de courant. Les détaillants répondent avec des ateliers modulaires et des kits de démarrage sélectionnés, ancrant la fidélité des clients grâce à du contenu pédagogique et des options de location complémentaires.

Accélération de la pénétration du commerce électronique et de l'omnicanal

Le commerce numérique ne représente encore qu'une faible part à deux chiffres du chiffre d'affaires du marché allemand du bricolage et de l'amélioration de l'habitat, mais c'est le segment qui progresse le plus vite. Amazon.de illustre l'ampleur de l'opportunité avec 1,3 milliard USD de ventes dans cette catégorie. Les leaders de la distribution physique intègrent le click-and-collect, la tarification dynamique et des outils de gestion des stocks basés sur l'intelligence artificielle pour protéger leur part de marché. Le système de visibilité des stocks en temps réel de Hornbach illustre ce changement et réduit les ruptures de stock, stimulant à la fois la conversion en ligne et le trafic en magasin. Le comportement actuel des acheteurs combine les conseils en magasin avec la recherche en ligne, de sorte que les propositions gagnantes allient des assortiments larges, une disponibilité transparente et une exécution pratique plutôt qu'une intensité purement en ligne.

Réglementations en matière de durabilité favorisant les rénovations écoénergétiques

Le Gebäudeenergiegesetz révisé oblige les nouveaux systèmes de chauffage à s'approvisionner à 65 % en énergie renouvelable à partir de 2024, catalysant les ventes de matériaux isolants, de thermostats intelligents et de kits solaires[1]Source : Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen, "Gebäudeenergiegesetz 2024," bmwsb.bund.de. Les pompes à chaleur figurent déjà dans 76 % des bâtiments résidentiels nouvellement approuvés. Les programmes de subventions fédéraux et régionaux remboursent jusqu'à 70 % des coûts de mise à niveau éligibles, transformant les rénovations énergétiques de discrétionnaires en économiquement obligatoires. Les deux tiers des propriétaires prévoient d'installer des panneaux photovoltaïques d'ici 2029, alimentant la demande de matériel de montage, d'onduleurs et de solutions de câblage. Les détaillants allouent davantage d'espace en rayon aux gammes écologiques et fournissent des tutoriels par QR code qui aident les clients à naviguer dans les démarches administratives d'éligibilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre qualifiée faisant monter les prix des intrants | -0.7% | National, aigu dans les régions à forte activité de construction | Moyen terme (2-4 ans) |

| Taux d'intérêt élevés freinant les réaménagements coûteux | -1.0% | National, impact plus fort dans les régions à coût élevé | Court terme (≤ 2 ans) |

| Inflation des coûts des matériaux de construction | -0.6% | National, avec des variations régionales dans les chaînes d'approvisionnement | Court terme (≤ 2 ans) |

| Révisions des normes de sécurité des produits de l'UE augmentant les frais d'approvisionnement | -0.3% | À l'échelle de l'UE, avec des coûts de conformité variables selon la catégorie de produits | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre qualifiée faisant monter les prix des intrants

Un quart des entreprises de construction signalent que la disponibilité limitée de la main-d'œuvre contraint la prise de commandes, faisant monter les salaires et retardant les projets[2]Source : Hauptverband der Deutschen Bauindustrie, "Krise im Wohnungsbau," bauindustrie.de. La pénurie se répercute sur les canaux de distribution car les fabricants rationalisent l'approvisionnement vers les points de vente professionnels à plus forte marge, faisant monter les tarifs pour des articles tels que les mousses isolantes spécialisées. Les panneaux préfabriqués et les kits de rénovation prêts à l'emploi apparaissent comme des solutions partielles car ils réduisent le temps d'installation et les besoins en compétences. Des programmes pilotes municipaux testent des espaces de fabrication partagés où les citoyens peuvent emprunter des outils et assister à des ateliers, réduisant la dépendance aux professionnels du bâtiment et soutenant le marché allemand du bricolage et de l'amélioration de l'habitat malgré les goulets d'étranglement de capacité.

Taux d'intérêt élevés freinant les réaménagements coûteux

Des coûts de financement élevés pèsent sur les nouveaux prêts hypothécaires et les rénovations financées par fonds propres, comme en témoigne un creux de l'indice des directeurs d'achats de la construction à 36,3 en 2024. Les consommateurs se tournent vers des projets par phases inférieurs à 5 000 EUR pouvant être financés en espèces, allongeant les cycles d'amélioration mais préservant le volume dans les gammes essentielles telles que la peinture, les produits d'étanchéité et la robinetterie. Les détaillants adaptent leur communication pour mettre en avant le fractionnement des coûts, la location modulaire d'outils et des calculateurs d'économies d'énergie qui traduisent les dépenses initiales en factures d'énergie réduites. Bien que le frein sur le marché allemand du bricolage et de l'amélioration de l'habitat persiste jusqu'en 2026, les signaux politiques indiquant une stabilité des taux restaurent progressivement la confiance pour des projets de plus grande envergure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de produits : les matériaux de construction en tête tandis que le jardin et l'extérieur accélèrent

Les matériaux de construction ont capté 23,65 % du marché allemand du bricolage et de l'amélioration de l'habitat en 2025, reflétant la prédominance des panneaux isolants, des membranes de toiture et du bois de structure dans les rénovations énergétiques. Les gammes jardin et extérieur affichent la progression la plus rapide à un TCAC de 6,82 % jusqu'en 2031, les ménages recherchant l'autosuffisance et des améliorations esthétiques extérieures. Le segment des outils continue de bénéficier de l'innovation sans fil, tandis que les peintures décoratives restent résilientes car les rafraîchissements cosmétiques demeurent des points d'entrée abordables pour les bricoleurs novices.

De nombreux achats de matériaux de construction sont directement liés à des projets éligibles aux subventions, augmentant les valeurs moyennes des paniers et renforçant la fidélité aux grandes surfaces proposant des assortiments de produits certifiés. La demande pour le jardin prospère grâce à un tournant culturel vers les potagers sur balcon et les kits de jardinage favorables aux pollinisateurs. Les outils bénéficient d'un effet d'entraînement inter-catégories car les consommateurs apprécient leur polyvalence, comme le perçage de chevilles pour les supports photovoltaïques. La décoration et le mobilier subissent une pression budgétaire, mais l'éclairage spécialisé lié à l'intégration dans les maisons intelligentes compense partiellement la faiblesse des achats impulsifs d'ameublement.

Par type de projet : prédominance de la rénovation avec une dynamique de réaménagement

Les rénovations ont conservé 41,05 % de la taille du marché allemand du bricolage et de l'amélioration de l'habitat en 2025, les ménages s'attaquant à l'entretien essentiel et aux améliorations énergétiques progressives. Le réaménagement affiche un TCAC plus rapide de 6,35 % jusqu'en 2031, car les changements réglementaires poussent les simples réparations vers des rénovations complètes de systèmes intégrant isolation, pompes à chaleur et énergie solaire.

Les programmes de subventions permettent aux propriétaires de réaliser des projets de plus grande envergure en une seule fois, et les détaillants proposent des listes de matériaux groupés correspondant aux critères de financement pour faciliter la conformité. La migration progressive de la rénovation vers le réaménagement découle également d'un meilleur accès aux contenus pratiques, encourageant une approche multitâche confiante plutôt que des réparations isolées. Alors que la demande de nouvelles constructions reste faible dans un contexte de faiblesse générale du secteur du bâtiment, les kits d'auto-construction et de chalets préfabriqués offrent un créneau que les détaillants exploitent grâce à une logistique à valeur ajoutée et des services de conseil sur site.

Par canal de distribution : les grandes surfaces maintiennent leur part tandis que la vente en ligne prend de l'élan

Les grandes surfaces de bricolage ont représenté 48,10 % des revenus en 2025, préservant leur leadership grâce à la disponibilité immédiate des produits, aux services de conseil et aux présentations en showroom. Les plateformes de vente en ligne pure progressent à un TCAC de 7,98 %, aidées par l'étendue des places de marché et la livraison rapide au dernier kilomètre qui attire les clients nativement numériques.

Les acteurs en magasin misent fortement sur les capacités omnicanales : commandes click-and-collect, planification de la demande pilotée par l'intelligence artificielle et navigation en magasin par réalité augmentée. Des micro-magasins autonomes pilotés dans des emplacements de navetteurs prolongent les horaires d'ouverture avec un personnel minimal et pourraient contribuer à contrer la pénurie de main-d'œuvre dans les opérations de vente au détail. Les quincailleries spécialisées font face à des pressions concurrentielles mais défendent leurs niches grâce à une expertise dans la plomberie ou l'électricité, domaines où la confiance reste essentielle pour la conformité en matière de sécurité.

Analyse géographique

Les performances régionales soulignent la nature hétérogène du marché allemand du bricolage et de l'amélioration de l'habitat. La Rhénanie-du-Nord-Westphalie a généré 20,05 % des revenus nationaux en 2025 grâce à ses denses corridors urbains, ses réseaux logistiques matures et sa concentration de grandes surfaces. Cependant, les coûts d'exploitation et un sentiment de consommation plus faible ont entraîné la fermeture de certains magasins, soulignant l'importance des améliorations d'efficacité et de la rationalisation des stocks.

La Bavière mène la croissance avec un TCAC de 6,65 % jusqu'en 2031. Des revenus disponibles plus élevés, un fort emploi dans le secteur technologique et des programmes de subventions régionaux proactifs favorisent la volonté d'investir dans des solutions d'isolation haut de gamme, des intégrations de maisons intelligentes et des améliorations de jardins. Les districts ruraux bavarois amplifient le potentiel car le parc de maisons individuelles y est plus important, offrant des possibilités d'améliorations extérieures et de panneaux solaires en toiture.

Le Bade-Wurtemberg est confronté à une contraction du PIB et à une baisse de 5,5 % de la production dans la construction, mais sa culture d'ingénierie soutient la demande de kits de bricolage techniquement avancés, les ménages cherchant à auto-installer des mesures d'efficacité. La Basse-Saxe, la Hesse et les autres Länder offrent des possibilités d'expansion où l'infrastructure numérique permet aux détaillants d'atteindre des communautés dispersées avec des services omnicanaux adaptés. La diversité du marché locatif façonne également les dépenses : la location urbaine domine à Berlin et Hambourg, créant une demande pour des produits de décoration réversibles et des balcons solaires portables, tandis que des taux de propriété plus élevés dans les régions de l'Est soutiennent des rénovations structurelles plus importantes.

Paysage réglementaire

Le marché allemand de la rénovation-bricolage (DIY) s'inscrit dans un système réglementaire à plusieurs niveaux combinant les règles européennes sur les produits de construction et une surveillance du bâtiment au niveau des Länder. Les permis de construire et leur application sont décentralisés dans les 16 Länder via les Landesbauordnungen, tandis que les produits de construction sont régis par les règles de l'UE et des pratiques de conformité nationales coordonnées par le Deutsches Institut fuer Bautechnik (DIBt) et le cadre des Technische Baubestimmungen, y compris les marquages lorsque le marquage CE ne s'applique pas.

Deux évolutions à l'échelle de l'UE renforcent la conformité pour les catégories pertinentes du bricolage. Le règlement (UE) 2024/3110, le règlement sur les produits de construction, est entré en vigueur en 2024 et ses dispositions principales prennent effet à partir du 8 janvier 2026, ajoutant des obligations telles que l'élargissement de l'information produit et des exigences de numérisation pour les fabricants, importateurs et distributeurs fournissant des matériaux de construction et des composants de rénovation. Parallèlement, le règlement (UE) 2024/1781, le règlement sur l'écoconception pour des produits durables (ESPR), s'applique depuis le 18 juillet 2024, établissant un cadre pour la performance environnementale, les exigences de circularité et les passeports numériques de produits qui affectent la traçabilité des données pour les produits de bricolage à impact plus élevé.

Analyse de la chaîne de valeur

La chaîne de valeur va des fournisseurs de matières premières et fabricants de matériaux de construction, d'outils et de produits pour la maison et le jardin, en passant par les importateurs et distributeurs de marque, jusqu'aux réseaux de distribution de détail centralisés et à la logistique du dernier kilomètre. Les enseignes de type entrepôt (Bauhaus, OBI, Hornbach et Toom Baumarkt) ancrent l'approvisionnement via des réseaux de centres de distribution nationaux, tandis que des structures coopératives telles que hagebau coordonnent les achats, les programmes de marque propre et la logistique pour les points de vente indépendants et franchisés affiliés. Des organismes sectoriels tels que BHB (commerce de détail) et Herstellerverband Haus & Garten (fabricants) reflètent le degré d'organisation du secteur autour de normes coordonnées, de la gestion de catégories et d'initiatives conjointes.

La conformité et la documentation façonnent de plus en plus les opérations en amont et en milieu de chaîne, notamment pour les produits de construction couverts par les exigences européennes sur les produits de construction et leur transposition en Allemagne via le Bauproduktengesetz (BauPG), ainsi que les règles techniques du bâtiment et les marquages requis le cas échéant. Cela pousse les fournisseurs et détaillants vers une gestion renforcée des données produit (déclarations, conformité et attributs de durabilité), et cela renforce l'avantage des grands détaillants et coopératives capables de répartir les investissements en conformité, assurance qualité et logistique omnicanale sur un grand nombre de références et des catégories complexes telles que l'isolation, les membranes de toiture et les accessoires de rénovation énergétique.

Paysage concurrentiel

La concentration du marché est modérée : Bauhaus a réalisé 4,31 milliards EUR de ventes en 2024, dépassant légèrement OBI à 4,19 milliards EUR et consolidant son leadership en termes de chiffre d'affaires. Hornbach maintient de solides positions dans les États du centre et du sud et se différencie grâce à des investissements technologiques qui assurent une précision des stocks en temps réel. Le chiffre d'affaires de 1,3 milliard USD d'Amazon.de dans le bricolage signale un concurrent numérique structurel capable de faire évoluer rapidement ses assortiments sans capital de magasin fixe.

Les réponses stratégiques mettent l'accent sur la construction d'écosystèmes. Bauhaus exploite une place de marché hébergeant plus de 2 000 catégories et attirant plus de 150 millions de visites annuelles, générant des revenus de frais de plateforme en plus des marges sur les produits. L'acquisition par OBI en avril 2025 de la chaîne suisse de Migros élargit la présence géographique et le levier d'achat[3]Source : OBI Group, "OBI Expands into Switzerland," obi-group.com. Les spécialistes de catégories s'emparent des opportunités dans des espaces non exploités tels que les accessoires pour pompes à chaleur, les kits de recharge pour véhicules électriques et les systèmes d'arrosage intelligents, en s'associant avec des services publics et des municipalités pour des campagnes de co-marketing.

L'intensité concurrentielle est également façonnée par la numérisation de la chaîne d'approvisionnement. Les leaders déploient des analyses prédictives pour minimiser les ruptures de stock dans les produits éligibles aux subventions, un avantage lorsque les propriétaires font face à des délais réglementaires. Les chaînes régionales plus petites coopèrent via des groupements d'achats communs mais se heurtent encore aux besoins en capital technologique. Le succès global repose sur la combinaison d'une expérience physique, d'une commodité numérique et de packages de services à valeur ajoutée qui soutiennent des projets d'installation complexes sans alourdir le coût total de possession pour les clients.

Leaders du secteur allemand du bricolage et de l'amélioration de l'habitat

OBI

Bauhaus

Hornbach

Toom Baumarkt

Hagebau

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La demande portée par l'énergie et la modernisation crée des opportunités pour les détaillants qui simplifient les choix de rénovation conformes pour les consommateurs. En juillet 2026, la loi sur la modernisation des bâtiments (Gebaeudemodernisierungsgesetz, GModG) a introduit une trajectoire de transition définie vers les carburants verts à partir de 2029 et élargi les voies de rénovation que les clients du bricolage prennent en compte lors de la modernisation de leur logement. Cela favorise les paniers de projets groupés couvrant l'isolation, les systèmes de contrôle et les aides à l'installation, soutenus par une information produit cohérente.

Les exigences en matière d'information numérique sur les produits et de durabilité deviennent également un levier commercial concret. Avec l'entrée en application des dispositions principales du règlement européen sur les produits de construction à partir de janvier 2026 et le cadre ESPR déjà en place depuis juillet 2024, les détaillants qui investissent dans la préparation des données produit et la traçabilité peuvent différencier la qualité de leur assortiment tout en réduisant les frictions pour les clients engagés dans des rénovations complexes. Le déplacement des canaux vers des parcours en ligne et omnicanaux se renforce alors que les grandes enseignes investissent dans la visibilité des stocks et l'expansion de leurs magasins pour défendre leurs parts de marché face à l'accélération de la pénétration en ligne.

Développements récents du secteur

- Juillet 2026 : OBI a ouvert un nouveau magasin en franchise à Ettlingen, en rebaptisant un ancien site hagebau, exploité par Auer Handels- und Beteiligungs GmbH & Co. KG. Cette ouverture élargit la présence locale d'OBI grâce à l'intégration en franchise et accroît la pression concurrentielle dans des zones de chalandise qui chevauchent des réseaux coopératifs et des grandes surfaces spécialisées.

- Avril 2025 : OBI Group a finalisé l'acquisition des magasins Migros OBI en Suisse ainsi que de deux points de vente Do it + Garden. L'opération a élargi la présence régionale d'OBI et renforcé l'échelle d'achat sur une base de magasins plus large. Ce levier supplémentaire favorise une tarification plus fine et un déploiement plus rapide des assortiments sur l'ensemble du portefeuille maison et jardin.

- Juillet 2024 : Bosch a annoncé l'acquisition de l'activité mondiale de solutions CVC de Johnson Controls pour 8 milliards USD, ajoutant une échelle significative aux activités Home Comfort de Bosch. La transaction a renforcé les capacités de Bosch dans les catégories chauffage et climatisation liées aux rénovations résidentielles, façonnant la disponibilité en aval et l'innovation produit dans les composants et accessoires de rénovation proches du bricolage vendus via les canaux de distribution allemands.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché allemand de la rénovation-bricolage (DIY) est défini comme les dépenses des consommateurs consacrées aux produits utilisés pour la réparation, l'entretien, les petits travaux de construction et les améliorations esthétiques que les particuliers planifient et réalisent eux-mêmes dans un cadre résidentiel, via des achats en magasin et en ligne.

Exclusions de périmètre : nous excluons la main-d'œuvre payante des entrepreneurs, les flux de matériaux de construction réservés à la vente en gros, et les gros appareils électroménagers.

Aperçu de la segmentation

- Par catégorie de produits

- Matériaux de construction

- Outils et équipements

- Peintures, revêtements et adhésifs

- Éclairage et électricité

- Décoration et mobilier

- Jardin et extérieur

- Matériaux de plomberie

- Revêtements de sol

- Par type de projet

- Rénovation

- Réaménagement

- Nouvelle construction

- Par canal de distribution

- Grandes surfaces de bricolage

- Quincailleries spécialisées

- Vente en ligne pure

- Click-and-collect des détaillants

- Par région - Allemagne

- Bavière

- Bade-Wurtemberg

- Rhénanie-du-Nord-Westphalie

- Basse-Saxe

- Hesse

- Autres Länder

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons d'abord cartographié le contexte de l'offre et de la demande à l'aide de statistiques publiques et de références sectorielles, puis nous les avons mises en correspondance avec la manière dont les dépenses de bricolage apparaissent dans le commerce de détail et les budgets des ménages. Des sources publiques telles que les tableaux de consommation des ménages de Destatis, les indicateurs de construction et de logement d'Eurostat, les rapports du ministère fédéral allemand du Logement, du Développement urbain et de la Construction, et les séries macroéconomiques de la Commission européenne ont été utilisées pour ancrer le cycle économique et du logement.

Afin de maintenir le périmètre centré sur les biens de bricolage (et non la main-d'œuvre), nous avons également examiné des sources telles que les statistiques douanières et commerciales, les normes de produits pertinentes et les publications relatives aux codes du bâtiment, ainsi que les publications d'associations couvrant le commerce de détail du bricolage et les tendances de rénovation. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse spécialisée ont été utilisés pour comprendre la dynamique des catégories et le comportement des prix, puis recoupés avec des abonnements payants consolidant les données financières des entreprises, l'activité de brevets et les signaux d'importation ou d'exportation au niveau des expéditions, le cas échéant. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont également été utilisées pour la collecte de données, la validation et la clarification au cours de l'analyse.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour vérifier ce que recouvre le bricolage dans les achats quotidiens, et pour tester la robustesse des hypothèses de parts de catégories et d'évolution des prix. Nous nous sommes entretenus avec un panel de détaillants, distributeurs, responsables de marques et experts du secteur afin de confirmer quels produits sont généralement achetés pour des projets réalisés soi-même et lesquels tendent à basculer vers une installation professionnelle. Ces éléments ont également servi à valider la répartition des canaux entre ventes en magasin et e-commerce, ainsi que l'intensité promotionnelle et les schémas de saisonnalité, en particulier pour les articles de jardin et d'extérieur.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Dirigeants (CXO) : 14 % | |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 32 % | |

| Acteurs de plus petite taille : 14 % | Managers : 54 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une approche descendante et ascendante. Du côté descendant, les schémas de dépenses des ménages, l'activité de réparation et de rénovation résidentielle, et les indicateurs de détail au niveau des catégories ont été utilisés pour reconstituer le vivier de biens de bricolage adressables en Allemagne, puis convertis en valeur via les prix observés et le mix produit. Pour garantir des totaux réalistes, des vérifications ascendantes sélectives ont été ajoutées, telles que l'agrégation de paniers de références échantillonnées pour les catégories clés, l'application de fourchettes typiques de ventes par magasin pour les grands formats, et la vérification de cohérence des volumes par rapport aux flux commerciaux pour les biens de bricolage importés.

Quelques intrants de modèle pratiques ont été suivis de près car ils expliquent l'essentiel des variations d'une année sur l'autre des achats de bricolage. Il s'agit notamment de l'intensité de la rénovation et de la réparation résidentielle (approximée par les indicateurs du logement et de la construction), de l'orientation des prix immobiliers et des taux hypothécaires, de la demande saisonnière de jardin, de l'inflation des prix de la peinture et des matériaux de construction, et de la part en ligne des ventes de catégories. Lorsque les données ascendantes étaient limitées pour des articles de niche, nous avons utilisé des estimations prudentes de comblement fondées sur des ratios de catégories adjacentes validés lors des entretiens.

Les prévisions ont été construites à l'aide d'une analyse de scénarios appuyée par des vérifications de régression simples. Les principaux moteurs étaient l'activité du logement, le revenu disponible réel et les tendances des prix des matériaux, les résultats étant ensuite ajustés en fonction des attentes des acteurs du secteur concernant l'intensité promotionnelle et la fréquence des projets. Les hypothèses ont été maintenues cohérentes tout au long de la série temporelle, de sorte que les évolutions des prévisions résultent des intrants et non de définitions changeantes.

Validation des données et cycle de mise à jour

Nous avons validé les résultats par de multiples recoupements, en comparant d'abord les dépenses de bricolage implicites par ménage à des signaux indépendants de consommation des ménages, puis en vérifiant si les schémas de croissance des catégories correspondaient à des déclencheurs de demande connus tels que les cycles de rénovation et les pics saisonniers. Tout écart important par rapport aux indicateurs secondaires a été examiné, suivi d'une nouvelle vérification des hypothèses clés telles que la part en ligne, la répercussion des prix et la répartition entre projets de bricolage et projets menés par des professionnels.

Avant validation finale, le modèle et les analyses passent par une revue interne en plusieurs étapes afin que la logique, les calculs et le périmètre restent cohérents entre les sections. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs modifient sensiblement la demande ou les prix. Juste avant la livraison, nous effectuons une dernière relecture afin de nous assurer que les dernières statistiques et signaux de marché disponibles sont bien pris en compte.

Comparaison du dimensionnement du marché allemand de la rénovation-bricolage par Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour le bricolage résidentiel en Allemagne peuvent varier considérablement, principalement parce que chaque éditeur trace différemment la frontière entre les biens de bricolage, les dépenses de rénovation professionnelle et les catégories connexes des ménages. Les différences proviennent également du fait que l'estimation soit construite à partir des ventes au détail, des budgets des ménages ou de proxys de la construction, et de la manière dont les chiffres sont convertis entre devises et années.

L'écart principal provient du fait que les projets menés par des entrepreneurs et les catégories installées soient ou non intégrés au total. Mordor Intelligence ne comptabilise que les achats de produits de bricolage pour des projets résidentiels réalisés soi-même et exclut la main-d'œuvre payante, les flux réservés à la vente en gros et les gros appareils électroménagers, ce qui maintient l'estimation liée à un vivier de demande de détail reproductible.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 53,75 milliards USD (2025) | |

| Cabinet de conseil mondial A | 46,20 milliards USD (2024) | Utilise une vision plus restreinte, limitée au commerce de détail, et applique des liens de rotation du logement prudents, ce qui peut sous-estimer les catégories vendues via des formats mixtes et en ligne. |

| Association sectorielle B | 68,50 milliards USD (2024) | Regroupe dans un même total les kits de bricolage assistés par entrepreneurs et d'autres dépenses connexes, et les définitions de catégories peuvent évoluer d'une année à l'autre, ce qui gonfle la valeur du marché. |

L'écart s'explique principalement par le périmètre, et non par les calculs. Lorsque les biens de bricolage sont séparés de la main-d'œuvre professionnelle et des dépenses connexes des ménages, la valeur du marché est plus facile à réconcilier avec les indicateurs de détail et des ménages, et les étapes peuvent être reproduites de manière cohérente d'année en année.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché allemand du bricolage et de l'amélioration de l'habitat ?

Le marché s'élève à 57,01 milliards USD en 2026 et devrait atteindre 76,52 milliards USD d'ici 2031.

Quelle catégorie de produits mène les ventes dans le secteur du bricolage en Allemagne ?

Les matériaux de construction sont en tête avec une part de revenus de 23,65 % en 2025, reflétant une forte demande pour l'isolation, la toiture et les améliorations structurelles.

À quelle vitesse les ventes de bricolage en ligne progressent-elles en Allemagne ?

Les canaux de vente en ligne pure progressent à un TCAC de 7,98 % jusqu'en 2031, plus vite que tout autre format de distribution.

Pourquoi la Bavière est-elle la région à la croissance la plus rapide ?

Des revenus disponibles plus élevés, un fort emploi et de généreuses subventions en matière d'efficacité énergétique propulsent la croissance bavaroise à un TCAC de 6,65 %.

Qui est le plus grand détaillant de bricolage en Allemagne ?

Bauhaus est devenu le leader du marché en 2024 avec 4,31 milliards EUR de ventes, dépassant OBI.

Dernière mise à jour de la page le: