Taille et parts de marché de la location de matériel de construction en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

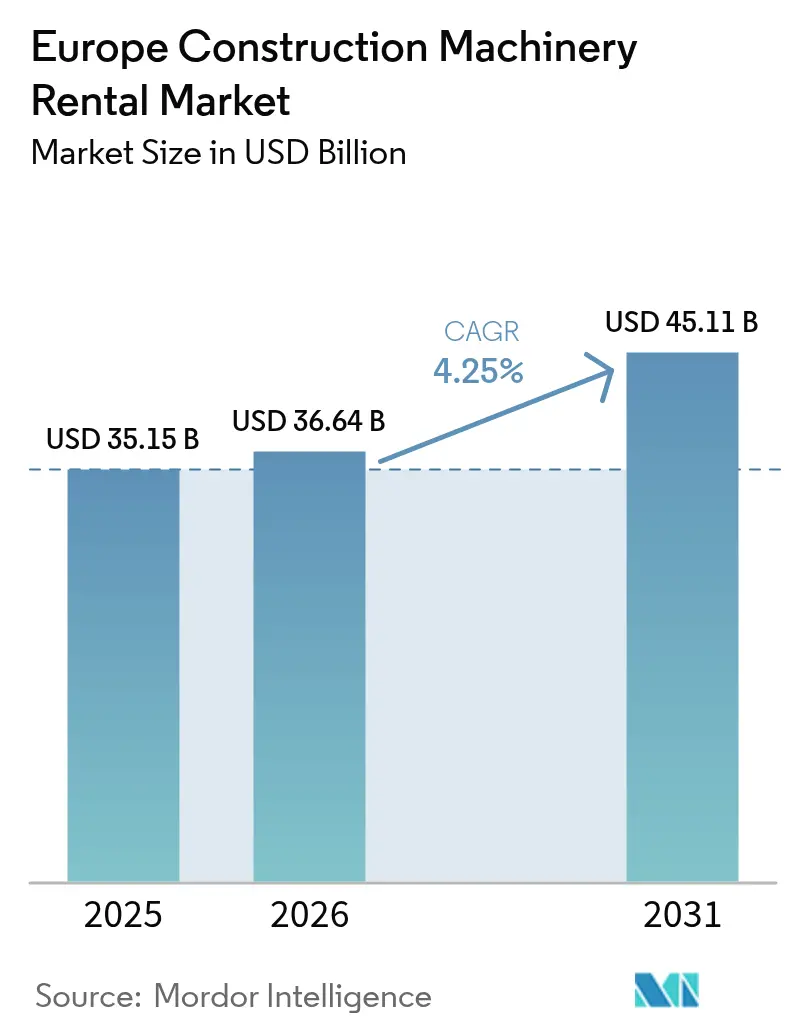

| Taille du marché de l'année de base (2025) | 35.15 Milliards de dollars |

| Taille du Marché (2026) | 36.64 Milliards de dollars |

| Taille du Marché (2031) | 45.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.25% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de la location de matériel de construction par Mordor Intelligence

La taille du marché européen de la location de matériel de construction devrait passer de 35,15 milliards USD en 2025 à 36,64 milliards USD en 2026, et est prévue pour atteindre 45,11 milliards USD d'ici 2031, avec un TCAC de 4,25 % sur la période 2026-2031. Cette progression régulière reflète une demande résiliente pour la location de matériel, l'expansion des accords de matériel en tant que service, et le renouvellement des parcs motivé par les exigences d'émissions à travers la région. Le marché européen de la location de matériel de construction bénéficie des incitations aux infrastructures soutenues par l'UE, des mandats d'électrification rapide et des financements liés aux critères ESG qui réduisent les coûts en capital pour les parcs durables. Les opérateurs privilégient les gains d'utilisation permis par la télématique, tandis que les gouvernements soutiennent la demande avec des corridors de transport vert et des projets de connectivité numérique. L'intensité concurrentielle croît alors que les fabricants d'équipements d'origine (OEM) créent des unités de location directe, que les grands groupes de location traditionnels accélèrent leurs acquisitions paneuropéennes et que les places de marché numériques réduisent les coûts de recherche et de transaction pour les entreprises de construction.

Principales conclusions du rapport

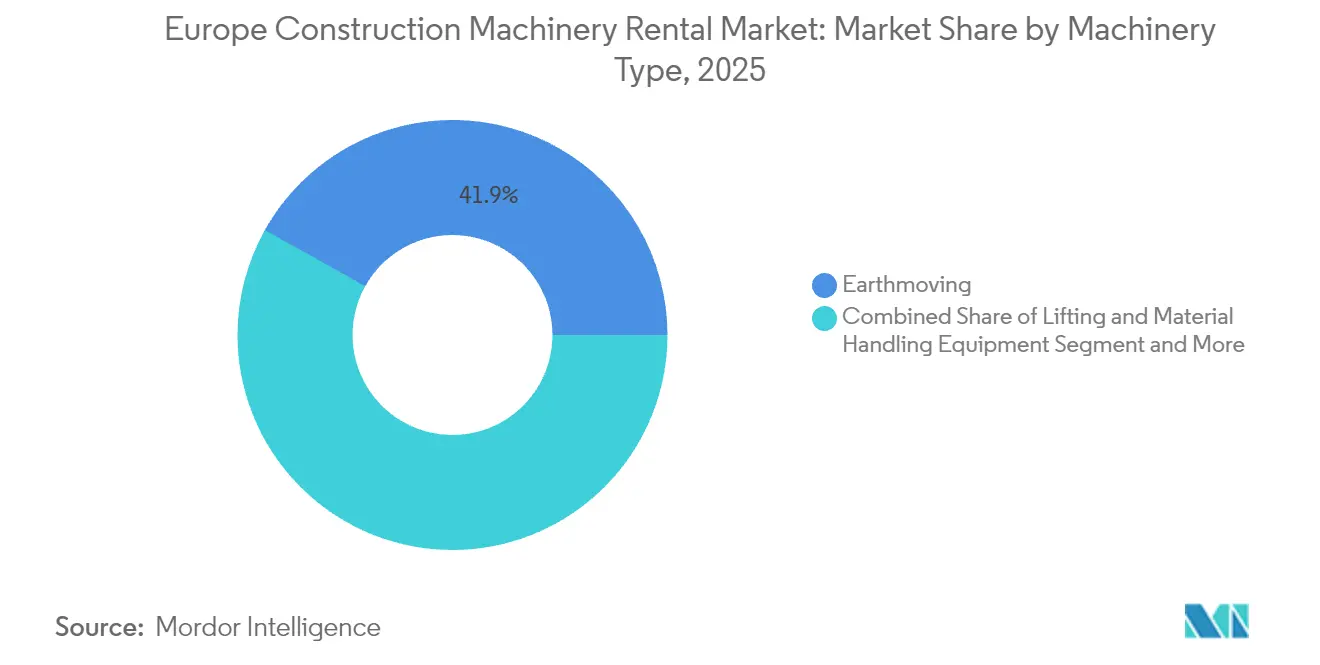

- Par type de matériel, le matériel de terrassement a dominé avec 41,88 % de la part du marché européen de la location de matériel de construction en 2025 ; il devrait progresser à un TCAC de 4,55 % jusqu'en 2031.

- Par type de motorisation, les systèmes hydrauliques ont représenté 77,95 % du marché européen de la location de matériel de construction en 2025, tandis que les alternatives entièrement électriques se développent à un TCAC de 11,85 % jusqu'en 2031.

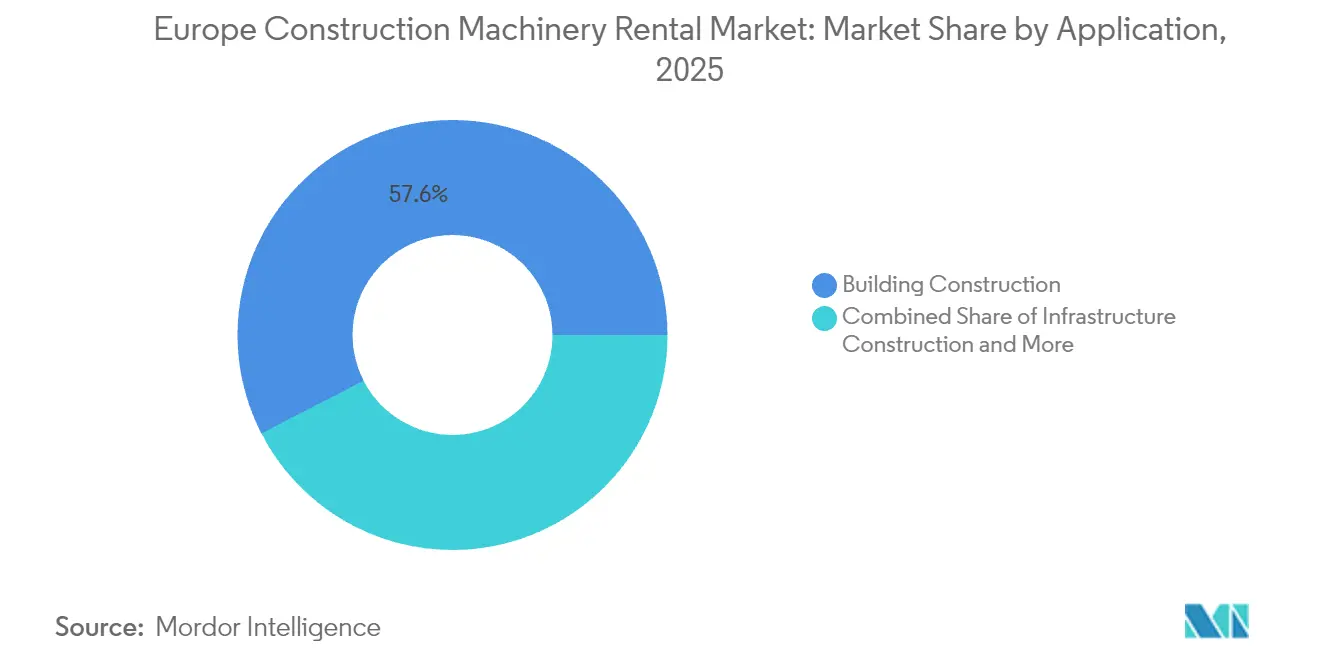

- Par application, la construction de bâtiments a représenté 57,56 % de la taille du marché européen de la location de matériel de construction en 2025 et progresse à un TCAC de 4,62 % jusqu'en 2031.

- Par capacité de charge utile, les machines à usage moyen ont capté une part de 47,35 % du marché européen de la location de matériel de construction en 2025 ; les unités à usage léger ont enregistré le TCAC le plus rapide à 5,08 % entre 2026 et 2031.

- Par zone géographique, l'Allemagne a dominé avec 24,52 % de la part du marché européen de la location de matériel de construction en 2025, tandis que l'Espagne a affiché le TCAC le plus élevé à 5,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de la location de matériel de construction

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Forte croissance des incitations aux infrastructures de l'UE | +1.2% | Allemagne, France, Italie, Espagne | Moyen terme (2 à 4 ans) |

| Mandats accélérés d'électrification des parcs | +0.8% | À l'échelle de l'UE avec adoption précoce dans les pays nordiques | Long terme (≥ 4 ans) |

| Évolution vers des modèles de matériel en tant que service | +0.7% | Concentrée dans les marchés matures | Court terme (≤ 2 ans) |

| Financement lié aux critères ESG réduisant les dépenses d'investissement | +0.6% | Europe occidentale en expansion vers l'est | Moyen terme (2 à 4 ans) |

| Taxonomie de l'UE axée sur les rapports sur le carbone incorporé | +0.4% | À l'échelle de l'UE avec incidence sur le Royaume-Uni et la Suisse | Long terme (≥ 4 ans) |

| Unités de production d'énergie modulaires sur site | +0.3% | Europe du Nord et Europe occidentale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte croissance des incitations aux infrastructures de l'UE (après 2025)

La Banque européenne d'investissement a réservé 1,1 billion EUR pour des infrastructures alignées sur le climat d'ici 2030, déclenchant une hausse soutenue des locations de pelleteuses, de finisseurs et de grues à tour alors que les projets démarrent à travers les corridors de transport et numériques [1]"Feuille de route de la Banque climatique du Groupe BEI 2021-2025,", Banque européenne d'investissement, eib.org. L'Allemagne s'engage résolument à moderniser ses infrastructures et ses capacités numériques. Un engagement d'investissement substantiel a été réservé pour moderniser les réseaux de transport et accélérer la transformation numérique dans les années à venir, créant une demande pour des parcs de terrassement spécialisés. Contrairement aux cycles passés, les allocations actuelles mettent l'accent sur les énergies renouvelables et le déploiement de la fibre optique, obligeant les sociétés de location à sécuriser des machines de niche telles que les charrues à câbles et les grues de montage d'éoliennes. La tension de l'offre amplifie les taux d'utilisation et élève les prix à court terme. Les liens induits par les incitations se propagent également dans la construction résidentielle privée et les constructions commerciales autour des pôles de transport rénovés.

Mandats accélérés d'électrification des parcs

Le paquet « Fit for 55 » de la Commission européenne exige une réduction de 55 % des émissions d'ici 2030, contraignant les sociétés de location à passer des groupes motopropulseurs diesel aux motorisations à batterie et à hydrogène [2]"Les prêts verts gagnent du terrain dans le secteur des équipements en Europe,", Rédaction du Financial Times, ft.com. Le programme de moteur à hydrogène de JCB, désormais testé dans 11 pays, illustre la réponse des fabricants d'équipements d'origine. Les premiers adoptants en Suède et en Norvège tirent parti des subventions pour récupérer les prix d'achat plus élevés et répercutent des tarifs premium sur les entreprises de construction souhaitant accéder aux zones à zéro émission. Le mandat stimule des investissements parallèles dans les dépôts de recharge, la reconversion des techniciens et les systèmes de surveillance numérique, augmentant l'intensité en capital tout en réduisant les coûts sur le cycle de vie.

Financement lié aux critères ESG réduisant les dépenses d'investissement

Les banques ont commencé à récompenser les sociétés de location qui divulguent leurs mesures carbone et leurs feuilles de route d'électrification par des remises d'intérêt de 25 à 50 points de base, réduisant les coûts d'acquisition de parcs. Loxam Group a intégré des indicateurs clés de performance (KPI) en matière de durabilité dans un crédit renouvelable multidevises couvrant 1 091 agences, libérant des capitaux pour des commandes en volume de mini-pelleteuses électriques. Les taux préférentiels élargissent l'écart de coûts entre les grands acteurs riches en données et leurs concurrents plus modestes, accélérant par inadvertance la consolidation alors que des acquéreurs bien financés rachètent des parcs existants prêts à être électrifiés.

Taxonomie de l'UE axée sur les rapports sur le carbone incorporé

À partir de 2024, les grands constructeurs doivent déclarer les émissions de portée 3 provenant des équipements loués dans le cadre de la directive sur les rapports de durabilité des entreprises. La demande se concentre donc sur les parcs dotés de systèmes éprouvés de comptabilité carbone, poussant les sociétés de location à étiqueter chaque unité avec des mesures CO₂ du berceau à la tombe. Les prestataires dépourvus de traçabilité numérique risquent d'être exclus des listes d'appels d'offres, notamment pour les projets financés par des fonds publics soumis à des critères verts stricts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie de conducteurs d'engins qualifiés | -1.1% | Europe occidentale la plus touchée | Moyen terme (2 à 4 ans) |

| Disparités dans l'adoption de la norme NRMM Phase V | -0.9% | À l'échelle de l'UE avec une application inégale | Court terme (≤ 2 ans) |

| Surabondance d'actifs diesel secondaires | -0.6% | Europe occidentale en expansion vers l'est | Long terme (≥ 4 ans) |

| Coût élevé de la rétrofit télématique | -0.4% | Marchés de location matures | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Disparités dans l'adoption de la norme NRMM Phase V

Les règles de la Phase V pour les engins mobiles non routiers (NRMM) sont entrées en vigueur en 2019, mais la rigueur des sanctions varie selon les États membres, obligeant les parcs de location à jongler avec des doubles normes de conformité. Les entreprises opérant transfrontalièrement supportent des coûts logistiques et de remise en conformité croissants pour garantir que chaque unité répond aux exigences les plus strictes de chaque région.

Surabondance du marché secondaire due à l'obsolescence du diesel

Les changements rapides de politique et les zones urbaines à faibles émissions font chuter les valeurs résiduelles des pelleteuses, chargeurs et générateurs diesel, contraignant les sociétés de location détenant des parcs existants à procéder à des dépréciations accélérées. Les entreprises relocalisent les unités dans des régions à réglementation moins contraignante ou acceptent des ventes à l'exportation à prix réduit qui érode leur solidité bilancielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériel : La dominance du terrassement stimule l'électrification

Le matériel de terrassement représentait 41,88 % de la part du marché européen de la location de matériel de construction en 2025, et cette catégorie devrait croître à un TCAC de 4,55 % jusqu'en 2031. Les pelleteuses, notamment les variantes sur chenilles, dominent les travaux de génie civil lourd, tandis que les modèles sur roues soutiennent la mobilité urbaine. Les chargeurs compacts gagnent du terrain dans les projets de rénovation qui exigent une maniabilité en espace réduit. Les niveleuses et les bouteurs soutiennent la demande générée par les corridors autoroutiers en expansion de l'Europe de l'Est. La taille du marché européen de la location de matériel de construction dans le domaine du terrassement constitue également un point focal pour les pilotes d'électrification, comme la mini-pelleteuse à batterie de 1,7 tonne de Hitachi prévue pour 2027.

La cadence d'électrification du segment s'accélère alors que les entreprises de construction cherchent à respecter les plafonds d'émissions en centre-ville sans compromettre les performances. Les fabricants d'équipements d'origine expérimentent des batteries interchangeables pour atténuer les temps d'arrêt liés à la recharge, et les sociétés de location déploient des chargeurs mobiles pour maintenir un taux d'utilisation élevé. Les sociétés de location de premier rang regroupent des offres de terrassement avec des unités de production d'énergie sur site pour capter une valeur plus élevée à partir d'offres intégrées.

Par type de motorisation : La disruption électrique s'accélère malgré la dominance hydraulique

Les systèmes hydrauliques ont conservé une part de 77,95 % de la taille du marché européen de la location de matériel de construction en 2025 en raison de leur fiabilité éprouvée et de leur vaste réseau de service. Pourtant, les motorisations entièrement électriques affichent un TCAC de 11,85 %, aidées par les subventions nordiques et l'expansion des zones urbaines à faibles émissions. Les hybrides diesel-électriques offrent une voie de transition, procurant des économies de carburant sans crainte d'autonomie insuffisante sur les chantiers isolés.

Le marché européen de la location de matériel de construction enregistre des courbes d'adoption divergentes selon la classe de matériel. Les mini-pelleteuses compactes et les nacelles à ciseaux sont les premières à basculer, car la densité énergétique des batteries supporte désormais une exploitation en plein quart de travail. Les équipements plus lourds attendent la prochaine génération de batteries à l'état solide ou de piles à combustible à hydrogène, où les essais en cours de JCB signalent des promesses à plus long terme. Les sociétés de location se couvrent en acquérant des parcs modulaires pouvant alterner entre groupes motopropulseurs diesel et électriques.

Par application : La construction de bâtiments maintient son élan de croissance

La construction de bâtiments a absorbé 57,56 % de la demande du marché en 2025, en progression à un TCAC de 4,62 % alors que l'Europe s'attaque aux déficits de logements et à la reconfiguration des espaces commerciaux. Les projets résidentiels bénéficient des garanties de prêts gouvernementaux et de l'assouplissement des procédures de permis pour les logements abordables. Les constructeurs commerciaux modernisent leurs installations avec des aménagements flexibles et des fonctionnalités de bâtiments intelligents, stimulant la demande de nacelles à ciseaux et de chariots télescopiques. Les expansions industrielles liées au rapatriement des activités d'électronique et de pharmacie maintiennent un taux d'utilisation des équipements stable.

L'infrastructure représente la deuxième application en importance, portée par les corridors de transport européens, les modernisations de réseaux électriques et le déploiement du haut débit. La construction d'énergies renouvelables génère des locations à forte marge pour des grues spécialisées et des engins de forage. L'extraction minière et les carrières restent limitées mais stables, tandis que les locations liées à la récupération après sinistres connaissent des pics saisonniers lors des inondations graves et des incendies de forêt.

Par capacité de charge utile : La croissance de l'usage léger reflète les contraintes urbaines

Les unités à usage moyen détenaient une part de 47,35 % en 2025, équilibrant polyvalence et efficacité des coûts de transport. Les machines à usage léger affichent cependant le TCAC le plus rapide à 5,08 %, car les villes denses imposent des limites de poids et de bruit favorisant les chargeurs compacts, les mini-pelleteuses et les nacelles à ciseaux à batterie. Les entreprises de construction apprécient la simplification des agréments et les seuils de qualification des conducteurs plus bas. Les locations à usage lourd persistent pour les méga-projets, mais font face à une volatilité d'ordonnancement liée aux délais d'obtention des permis.

La croissance de l'usage léger s'aligne également sur les programmes de rénovation et de réhabilitation dans le cadre du Pacte vert européen, mettant l'accent sur les rénovations énergétiques des bâtiments nécessitant des équipements compacts pour une utilisation en intérieur. Les principales sociétés de location répondent avec des parcs adaptés à l'environnement urbain et des centres logistiques du dernier kilomètre qui réduisent les délais de livraison.

Analyse géographique

L'Allemagne a dominé le marché européen de la location de matériel de construction avec une part de 24,52 % en 2025, portée par une base industrielle sophistiquée et un engagement d'investissement en infrastructures de 269,6 milliards EUR jusqu'en 2027 qui soutient les locations de terrassement et de construction routière. Les interdictions strictes du diesel dans les grandes villes favorisent également l'adoption précoce de mini-pelleteuses électriques, aidant les sociétés de location à obtenir des tarifs premium. L'Espagne affiche le TCAC le plus rapide à 5,05 %, portée par les modernisations d'infrastructures touristiques et les parcs d'énergies renouvelables soutenus par les fonds de cohésion de l'UE. Les prestataires de location espagnols tirent parti de formules de crédit flexibles pour moderniser rapidement leurs parcs.

La France et l'Italie maintiennent des volumes significatifs grâce à la modernisation ferroviaire et aux programmes de réhabilitation parasismique. Le Royaume-Uni, bien qu'extérieur à l'UE, influence les flux de parcs alors que les entreprises redéploient leurs équipements de part et d'autre de la Manche pendant les périodes creuses saisonnières. Les nations nordiques comme la Suède établissent des références en matière d'adoption d'équipements à zéro émission et de connectivité numérique sur les chantiers. La Pologne et la République tchèque représentent des corridors d'expansion pour les chaînes de location paneuropéennes, capitalisant sur les projets autoroutiers et énergétiques financés par l'UE. Les frontières orientales font face à des incertitudes géopolitiques, mais la construction intérieure continue de soutenir la demande de location localisée. Les prestataires panrégionaux équilibrent leurs parcs sur ces marchés pour compenser la saisonnalité : transférant des chauffages et des générateurs vers le sud pour les chantiers d'hiver, puis faisant tourner les plates-formes de travail en hauteur vers le nord pour les rénovations estivales. L'hétérogénéité réglementaire nécessite une allocation dynamique des actifs afin d'éviter des unités non conformes immobilisées.

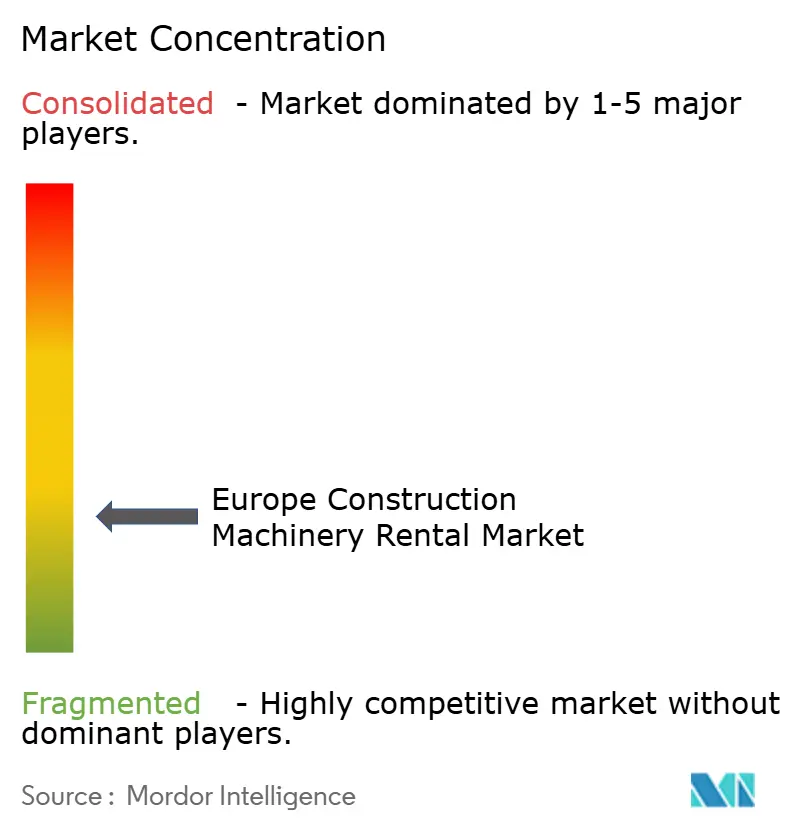

Paysage concurrentiel

Principales entreprises du marché européen de la location de matériel de construction

Le marché européen de la location de matériel de construction reste fragmenté mais montre une consolidation qui s'accélère. Loxam Group, affichant 2,6 milliards EUR de chiffre d'affaires en 2024 à travers 1 091 agences[3]"Document d'enregistrement universel 2025,", Loxam Group, loxam.com, a revu son crédit renouvelable pour y intégrer des KPI de durabilité qui réduisent les coûts de financement pour l'expansion des parcs électriques. Sunbelt Rentals, filiale de Ashtead Group, poursuit une croissance par acquisitions pour bâtir une plateforme transcontinentale capable de mutualiser les achats à grande échelle et les données télématiques. Pendant ce temps, les fabricants d'équipements d'origine comme Volvo CE pilotent des offres de location directe, risquant potentiellement d'évincer les intermédiaires sur les unités technologiques premium.

La différenciation numérique s'intensifie alors que les entreprises déploient des portails clients offrant la localisation d'équipements en temps réel, des tableaux de bord CO₂ et des flux de restitution automatisés. Les algorithmes de maintenance prédictive réduisent les temps d'arrêt et renforcent les contrats de service, favorisant des relations clients plus durables. Les prototypes d'équipements autonomes, comme le camion articulé à benne basculante rétrofitable de Deere & Company présenté au CES 2025, annoncent un avenir où les sociétés de location négocient des licences logicielles aux côtés des contrats de location de matériel. L'avantage concurrentiel dépend de plus en plus de l'analyse des données, de l'agilité financière et de l'expertise en conformité régionale plutôt que de la seule taille du parc.

Leaders du secteur européen de la location de matériel de construction

LOXAM SAS

Kiloutou Group

Ashtead Group (Sunbelt Rentals)

Boels Rental

Caterpillar Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2024 : Robert Baran Crane Group Petrolift va étendre son parc de grues avec 21 nouvelles grues tout-terrain Grove afin de répondre à la demande croissante de services de levage diversifiés. Cette expansion vise à renforcer les capacités opérationnelles et les offres de services de l'entreprise dans divers secteurs industriels. Cet enrichissement stratégique du parc permettra à l'entreprise de traiter des projets de levage plus complexes et de répondre aux besoins croissants de sa base de clients.

- Mars 2024 : Boels Rental annonce son projet d'acquisition de Riwal, une entreprise spécialisée dans les plates-formes de travail en hauteur (AWP). La finalisation de l'acquisition est soumise à la réalisation de conditions habituelles, notamment les approbations des autorités de la concurrence. Cette acquisition soutient la stratégie de croissance de Boels Rental visant à renforcer sa position sur le marché européen, à étendre sa présence géographique et à accroître son parc de plates-formes de travail en hauteur.

Périmètre du rapport sur le marché européen de la location de matériel de construction

Les services de location de matériel de construction permettent aux utilisateurs d'utiliser le matériel pour une courte ou longue durée en échange du paiement d'un coût journalier ou mensuel plus élevé. Il s'agit d'un accord entre l'utilisateur et la société de location de matériel.

Le marché européen de la location de matériel de construction est segmenté par type de matériel (grues, chariots télescopiques, pelleteuses, chargeurs, niveleuses, équipements de construction routière et autres types de matériel), type de motorisation (hydraulique et hybride), application (construction de bâtiments, construction routière et autres applications) et zone géographique (Allemagne, Royaume-Uni, France, Espagne, Italie et reste de l'Europe). Le rapport propose la taille du marché et des prévisions en valeur (USD) pour tous les segments susmentionnés.

| Matériel de terrassement | Pelleteuses | Sur chenilles |

| Sur roues | ||

| Chargeurs | Chargeurs compacts | |

| Chargeurs sur roues | ||

| Chargeuses-pelleteuses | ||

| Niveleuses | ||

| Bouteurs | ||

| Levage et manutention de matériaux | Grues | Grues mobiles |

| Grues à tour | ||

| Chariots télescopiques | ||

| Plates-formes de travail en hauteur | ||

| Équipements de construction routière | Finisseurs | |

| Compacteurs routiers | ||

| Centrales d'enrobage | ||

| Autres types de matériel | ||

| Hydraulique |

| Hybride diesel-électrique |

| Entièrement électrique |

| Pile à combustible à hydrogène |

| Construction de bâtiments | Résidentiel |

| Commercial | |

| Industriel | |

| Construction d'infrastructures | Route et autoroute |

| Ferroviaire | |

| Aéroport | |

| Infrastructures énergétiques | |

| Extraction minière et carrières | |

| Secours en cas de catastrophe et d'urgence | |

| Autres applications |

| Usage léger (moins de 3 tonnes) |

| Usage moyen (3 à 10 tonnes) |

| Usage lourd (10 à 30 tonnes) |

| Usage super lourd (plus de 30 tonnes) |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Suède |

| Pologne |

| Russie |

| Reste de l'Europe |

| Par type de matériel | Matériel de terrassement | Pelleteuses | Sur chenilles |

| Sur roues | |||

| Chargeurs | Chargeurs compacts | ||

| Chargeurs sur roues | |||

| Chargeuses-pelleteuses | |||

| Niveleuses | |||

| Bouteurs | |||

| Levage et manutention de matériaux | Grues | Grues mobiles | |

| Grues à tour | |||

| Chariots télescopiques | |||

| Plates-formes de travail en hauteur | |||

| Équipements de construction routière | Finisseurs | ||

| Compacteurs routiers | |||

| Centrales d'enrobage | |||

| Autres types de matériel | |||

| Par type de motorisation | Hydraulique | ||

| Hybride diesel-électrique | |||

| Entièrement électrique | |||

| Pile à combustible à hydrogène | |||

| Par application | Construction de bâtiments | Résidentiel | |

| Commercial | |||

| Industriel | |||

| Construction d'infrastructures | Route et autoroute | ||

| Ferroviaire | |||

| Aéroport | |||

| Infrastructures énergétiques | |||

| Extraction minière et carrières | |||

| Secours en cas de catastrophe et d'urgence | |||

| Autres applications | |||

| Par capacité de charge utile | Usage léger (moins de 3 tonnes) | ||

| Usage moyen (3 à 10 tonnes) | |||

| Usage lourd (10 à 30 tonnes) | |||

| Usage super lourd (plus de 30 tonnes) | |||

| Par pays | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays-Bas | |||

| Suède | |||

| Pologne | |||

| Russie | |||

| Reste de l'Europe | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen de la location de matériel de construction ?

Le marché est évalué à 36,64 milliards USD en 2026 et devrait atteindre 45,11 milliards USD d'ici 2031.

Quelle est la rapidité de croissance de la demande en matériel de construction électrique en Europe ?

Les motorisations entièrement électriques sur le marché européen de la location de matériel de construction se développent à un TCAC de 11,85 % jusqu'en 2031, dépassant tous les autres types de motorisation.

Quel pays domine les locations d'équipements européens par chiffre d'affaires ?

L'Allemagne représentait 24,52 % de la part du marché européen de la location de matériel de construction en 2025, la plus grande part nationale.

Quel segment de matériel détient la plus grande part de location ?

Le matériel de terrassement représentait 41,88 % du chiffre d'affaires de location en 2025 et devrait rester dominant jusqu'en 2031.

Pourquoi les sociétés de location adoptent-elles des modèles de matériel en tant que service ?

Les pénuries de main-d'œuvre, la demande de garanties de disponibilité et les besoins en surveillance numérique encouragent des offres groupées qui combinent machines, conducteurs certifiés et maintenance dans un seul contrat.

Dernière mise à jour de la page le: