Taille et part du marché de la location d'équipements de construction en ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

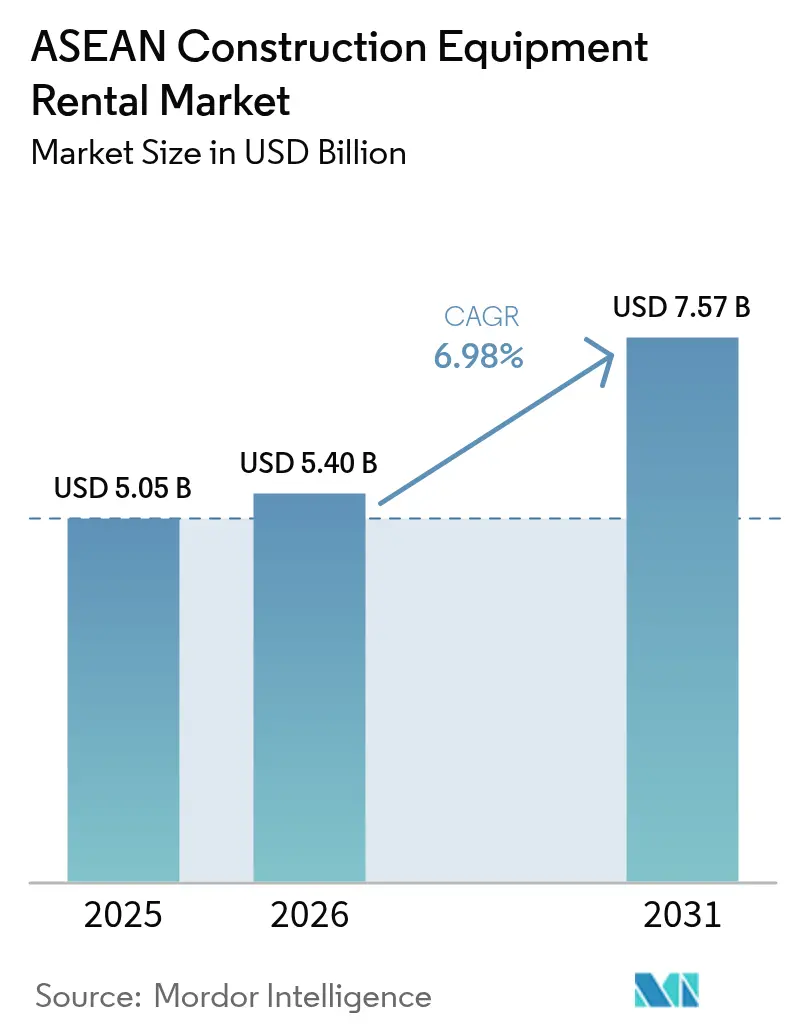

| Taille du marché de l'année de base (2025) | 5.05 Milliards de dollars |

| Taille du Marché (2026) | 5.4 Milliards de dollars |

| Taille du Marché (2031) | 7.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.98% CAGR |

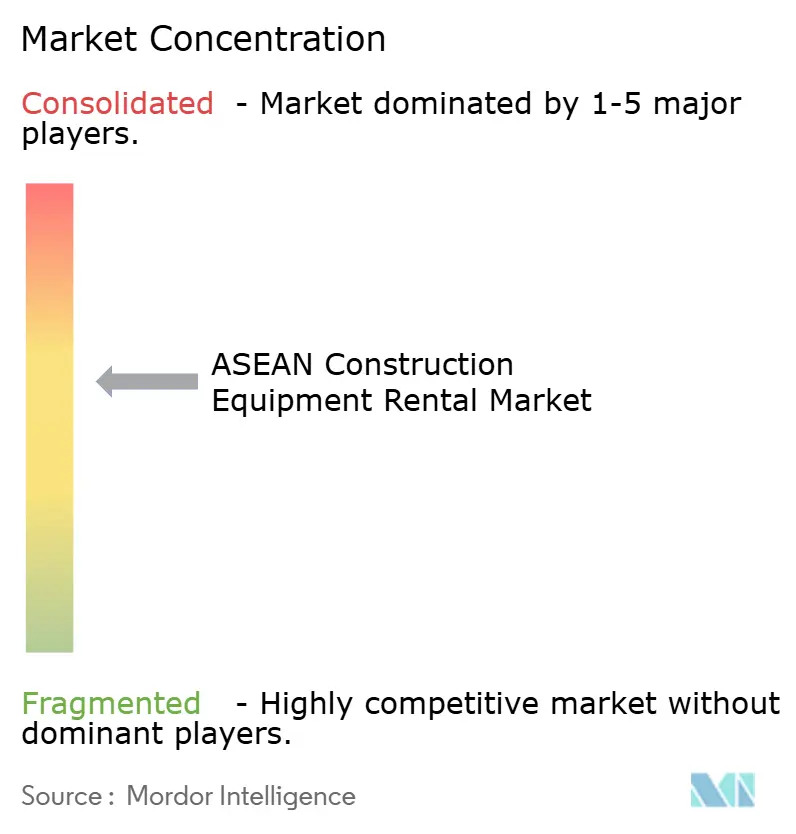

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location d'équipements de construction en ASEAN par Mordor Intelligence

La taille du marché de la location d'équipements de construction en ASEAN était évaluée à 5,05 milliards USD en 2025 et devrait croître de 5,4 milliards USD en 2026 pour atteindre 7,57 milliards USD d'ici 2031, à un TCAC de 6,98 % durant la période de prévision (2026-2031). Des pipelines d'infrastructure solides, une hausse des investissements directs étrangers dans le secteur manufacturier et la préférence des entrepreneurs pour des modes d'exploitation allégés en actifs soutiennent les perspectives de croissance, même si les barrières tarifaires et les cycles de projets courts introduisent une volatilité de la demande. Les projets stratégiques nationaux d'Indonésie et le décaissement rapide des investissements publics du Vietnam ancrent l'utilisation des équipements, tandis que le programme d'investissement en capital de la Thaïlande et l'adoption précoce des équipements électriques à Singapour élargissent la demande à travers les catégories d'équipements. Les sociétés de location bénéficient d'une tarification à l'usage permise par la télématique, de la facilitation du commerce régional dans le cadre du Système de transit douanier de l'ASEAN et de contrats de services clés en main regroupant les machines, les opérateurs et la maintenance. L'intensité concurrentielle reste modérée, les acteurs historiques japonais étendant leur présence régionale et les spécialistes locaux exploitant leurs avantages de proximité et leurs outils de gestion de flotte numérique pour protéger leur part sur le marché de la location d'équipements de construction en ASEAN.

Points clés du rapport

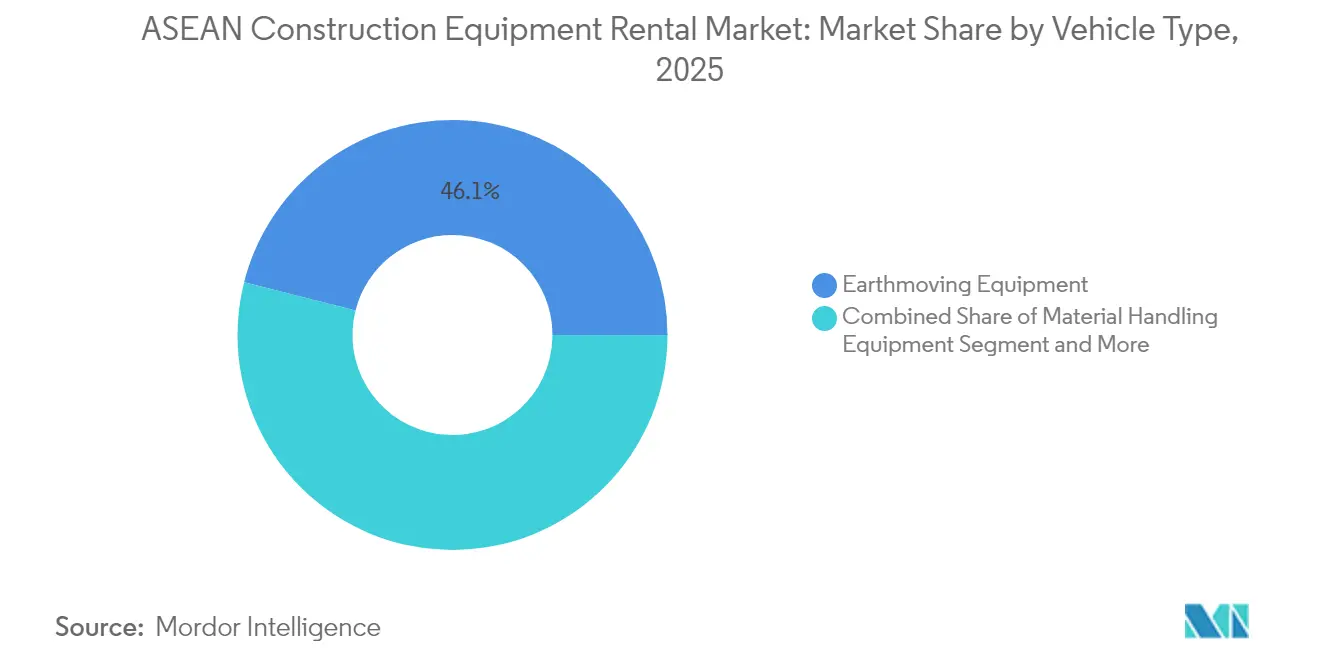

- Par type de véhicule, les équipements de terrassement ont dominé le marché de la location d'équipements de construction en ASEAN en 2025, avec une part de revenus de 46,05 % ; les machines à béton et à construction routière devraient se développer à un TCAC de 7,09 % jusqu'en 2031.

- Par propulsion, les systèmes à combustion interne ont conservé une part de 72,40 % du marché de la location d'équipements de construction en ASEAN en 2025, tandis que les transmissions électriques devraient afficher la croissance la plus rapide avec un TCAC de 7,04 % jusqu'en 2031.

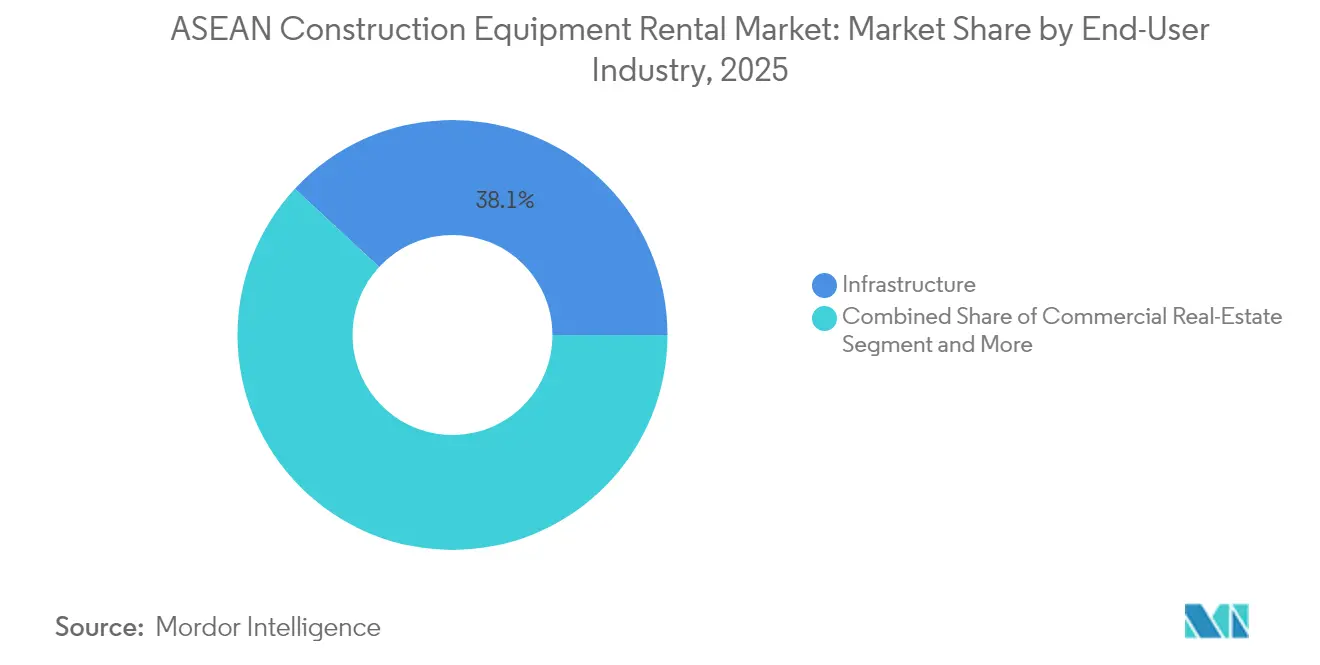

- Par secteur d'utilisation final, l'infrastructure a représenté 38,10 % du marché de la location d'équipements de construction en ASEAN en 2025. En revanche, les applications industrielles et logistiques devraient progresser à un TCAC de 7,18 % sur la période de prévision.

- Par durée de location, les contrats à court terme de moins de six mois ont capté 62,60 % de la part du marché de la location d'équipements de construction en ASEAN en 2025 ; les accords clés en main basés sur les projets enregistreront un TCAC de 7,12 % jusqu'en 2031.

- Par pays, l'Indonésie détenait 27,35 % de la part du marché de la location d'équipements de construction en ASEAN en 2025, et le Vietnam devrait mener la croissance avec un TCAC de 7,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la location d'équipements de construction en ASEAN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes de relance axés sur l'infrastructure | +1.8% | Indonésie, Thaïlande, Vietnam comme marchés principaux avec des retombées en Malaisie et aux Philippines | Moyen terme (2 à 4 ans) |

| Expansion des parcs industriels | +1.5% | Couloirs manufacturiers du Vietnam, de l'Indonésie et de la Thaïlande | Long terme (≥ 4 ans) |

| Préférence croissante des entrepreneurs | +1.2% | ASEAN mondial avec l'adoption la plus forte sur les marchés urbains de Singapour et de la Malaisie | Court terme (≤ 2 ans) |

| Gestion de flotte numérique | +0.9% | Singapour, Malaisie, Thaïlande comme premiers adoptants avec une expansion régionale | Moyen terme (2 à 4 ans) |

| Pilotes d'équipements électrifiés en phase initiale | +0.7% | Zones de construction urbaine à Singapour et en Thaïlande avec des réglementations sur les émissions | Moyen terme (2 à 4 ans) |

| Incitations au financement vert liées aux critères ESG | +0.6% | Singapour, Malaisie, Thaïlande avec des marchés obligataires verts en expansion | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de relance axés sur l'infrastructure

Les dépenses publiques constantes sur le marché de la location d'équipements de construction en ASEAN alimentent des carnets de commandes stables dans les projets de transport, d'énergie et d'urbanisme. Le programme PSN d'Indonésie a alloué un budget important à des initiatives clés, en se concentrant sur les routes, les ports et les projets hydrauliques qui dépendent fortement de vastes flottes de terrassement. L'approche proactive du Vietnam est évidente, car il a déjà décaissé une part substantielle de son budget d'investissement public pour l'année, une mesure qui renforce les contrats de location à plus long terme. Pendant ce temps, la Thaïlande a réservé des fonds considérables pour les liaisons de transport au cours des prochaines années, stimulant la demande de finisseurs de béton et d'équipements de compactage. L'OCDE prévoit que l'Indonésie aura besoin d'un investissement massif dans des infrastructures résilientes au changement climatique au cours de la prochaine décennie. Cette prévision souligne l'urgence et signale un besoin croissant d'équipements spécialisés, notamment dans le domaine du drainage et de la protection contre les inondations, au sein des flottes de location. Ajoutant à l'élan, la Banque asiatique de développement souligne un déficit d'infrastructure important à travers l'Asie jusqu'à la fin de la décennie, suggérant une demande robuste et pluriannuelle pour des portefeuilles de location diversifiés [1]« Répondre aux besoins d'infrastructure de l'Asie », Banque asiatique de développement, adb.org .

Expansion des parcs industriels et des hubs logistiques

Ces derniers temps, le Vietnam a attiré d'importants investissements directs étrangers et lancé le développement d'un espace logistique de grande envergure à Bac Ninh. Alors que l'ASEAN prévoit d'étendre ses surfaces industrielles au cours des prochaines années, cela garantit une demande constante d'équipements tels que les sondeuses, les télescopiques et les groupes électrogènes temporaires. Pendant ce temps, la Malaisie et l'Indonésie deviennent des points chauds pour les assembleurs d'équipements électroniques visant à diversifier leurs chaînes d'approvisionnement, entraînant des développements en plusieurs étapes reposant sur des accords de location adaptables. Le marché de la location d'équipements de construction en ASEAN connaît une hausse de la demande d'outils de levage de précision, d'équipements compatibles avec les salles blanches et de petits engins de terrassement, alimentée par le phénomène de relocalisation de proximité et les constructions d'entrepôts et d'usines liées au commerce électronique.

Préférence croissante des entrepreneurs pour les charges d'exploitation (OPEX) plutôt que les dépenses d'investissement (CAPEX)

Sur le marché de la location d'équipements de construction en ASEAN, les promoteurs se tournent vers la location pour éviter les risques d'amortissement, tout en naviguant dans des pipelines de projets inégaux et des objectifs de fonds de roulement plus stricts. Les entrepreneurs à Singapour choisissent de louer des équipements de démolition à grande portée et des malaxeurs électriques, leur permettant de tirer parti des technologies avancées sans investissements lourds. En Malaisie, les efforts de reconstruction post-pandémie ont incité les entreprises à renforcer leurs carnets de commandes, en mettant l'accent sur la minimisation des actifs fixes. La division financière pour les équipements lourds d'Astra International a enregistré une croissance significative, reflétant une préférence croissante pour le financement basé sur l'usage, une tendance qui renforce le marché de la location. En outre, les plateformes de télématique pionnières de la facturation à l'utilisation abaissent efficacement les barrières de coûts pour l'accès à court terme aux équipements.

Gestion de flotte numérique et intégration de la télématique

Les plateformes d'équipements connectés améliorent la disponibilité et la transparence des prix, permettant aux locataires sur le marché de la location d'équipements de construction en ASEAN d'aligner les coûts sur les heures réelles d'utilisation des machines. Trackunit IrisX offre aux propriétaires des tableaux de bord d'utilisation en temps réel et des alertes de maintenance prédictive qui réduisent les temps d'arrêt. La solution Smart Construction de Komatsu relie les machines et les données de chantier sur plusieurs projets, permettant des offres intégrées de location et de gestion de chantier. Les API AEMP standardisent les flux de données à travers des flottes mixtes, facilitant l'adoption. Les contrats basés sur l'utilisation et l'immobilisation à distance réduisent le risque d'impayés, encourageant les sociétés de location à développer leurs flottes avec un besoin en fonds de roulement réduit.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycles de projets courts entraînant une volatilité de l'utilisation | -1.1% | Thaïlande, Philippines, Malaisie avec des schémas de construction saisonniers | Court terme (≤ 2 ans) |

| Droits d'importation persistamment élevés | -0.8% | Indonésie, Vietnam avec des restrictions sur les mouvements transfrontaliers d'équipements | Long terme (≥ 4 ans) |

| Écosystème de maintenance des équipements fragmenté | -0.5% | ASEAN régional avec l'impact le plus fort au Cambodge, au Laos et au Myanmar | Moyen terme (2 à 4 ans) |

| Homologation lente des engins lourds à batterie électrique | -0.4% | Défis d'harmonisation réglementaire à l'échelle de l'ASEAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycles de projets courts entraînant une volatilité de l'utilisation

Sur le marché de la location d'équipements de construction en ASEAN, les délais de construction sont comprimés et des pics de temps d'inactivité apparaissent, érodant les marges. Cela est dû à une combinaison d'approbations en dents de scie, de moussons saisonnières et de retards de financement. En Thaïlande, les approbations budgétaires sont fréquemment repoussées vers la fin des trimestres fiscaux. Il en résulte des mobilisations simultanées, mettant à rude épreuve l'offre de location. Récemment, une grande entreprise de construction a enregistré des bénéfices significatifs mais n'a pas atteint ses objectifs de revenus en raison de retards dans le démarrage des projets, soulignant l'impact de la volatilité sur la planification des équipements. Pour faire face à ces défis, les sociétés de location maintiennent soit des stocks inactifs plus importants, soit imposent des primes plus élevées pendant les périodes creuses, ce qui finit par gonfler les coûts des projets.

Droits d'importation persistamment élevés sur les machines d'occasion

L'Indonésie impose une taxe, tandis que le Vietnam applique un plafond d'âge sur les machines d'occasion. Ces mesures entravent l'équilibrage transfrontalier des flottes et gonflent les coûts d'acquisition sur le marché de la location d'équipements de construction en ASEAN. Les petites entreprises, dépendantes des équipements d'occasion abordables pour développer leurs flottes, se heurtent à des prix en hausse et à une sélection restreinte. Malgré la promesse du Système de transit douanier de l'ASEAN d'importantes économies sur les coûts commerciaux, les cautionnements douaniers et les formalités administratives étendues introduisent des coûts et des délais supplémentaires. Cela décourage les transferts temporaires d'équipements pour les grands projets régionaux. La fragmentation du marché persiste, dans l'attente d'une libéralisation des régimes tarifaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : dominance des équipements de terrassement dans un contexte d'accélération de la construction routière

Grâce aux programmes de développement foncier en Indonésie et au nivellement des parcs industriels en Malaisie, les équipements de terrassement ont capté 46,05 % du marché de la location d'équipements de construction en ASEAN en 2025. Les machines à béton et à construction routière devraient afficher un TCAC de 7,09 % jusqu'en 2031, avec l'accélération du programme d'investissement de la Thaïlande dans les travaux de pavage et de surface. Les mini-chargeuses et les chargeuses compactes sur chenilles gagnent la faveur sur les chantiers exigus de Singapour, tandis que les rouleaux vibrants restent essentiels pour les couches de fondation des voies rapides à travers le Vietnam.

Les groupes motopropulseurs électriques et hybrides émergent dans les bétonnières et les petits chargeurs, soutenus par les chargeurs de chantier de Singapour et les dépôts pilotes d'échange de batteries en Thaïlande. Les livraisons d'unités Komatsu ont diminué en 2024, mais les revenus des pièces ont augmenté, montrant un taux d'utilisation élevé des flottes qui soutient les locations du marché secondaire. Les grues de levage de précision soutiennent les constructions logistiques à plusieurs niveaux au Vietnam, et la demande d'excavateurs dragueurs spécialisés augmente pour les projets de contrôle des inondations en Indonésie.

Par propulsion : dynamique des transmissions électriques malgré la dominance des moteurs à combustion interne

Les systèmes à combustion interne ont conservé une part de 72,40 % du marché de la location d'équipements de construction en ASEAN en 2025, car la puissance diesel reste sans égal pour les sites isolés ou les travaux lourds. Les unités électriques, cependant, devraient croître à un TCAC de 7,04 % jusqu'en 2031, portées par les mandats de Singapour pour les sites à faibles émissions et les pilotes thaïlandais de camions à béton à batterie. Les transmissions hybrides servent d'applications de transition là où de longs temps de fonctionnement sont essentiels, mais où les économies de carburant sont prisées.

Les améliorations de la densité des batteries et les dépôts de recharge groupés permettent aux sociétés de location de faire tourner efficacement leurs flottes électriques. H&E Equipment Services rapporte qu'un tiers de ses unités de location actives sont électriques, validant les économies sur les coûts d'exploitation. Les moteurs diesel restent prédominants dans les projets miniers indonésiens dépourvus d'alimentation électrique, tandis que les moteurs à essence se réduisent aux petits outils à mesure que la parité des batteries approche.

Par secteur d'utilisation final : leadership de l'infrastructure avec une montée en puissance de la logistique industrielle

Grâce aux dépenses gouvernementales dans les transports, l'énergie et la résilience, les projets d'infrastructure ont représenté 38,10 % du marché de la location d'équipements de construction en ASEAN en 2025. Les constructions industrielles et logistiques devraient surpasser ce chiffre avec un TCAC de 7,18 %, alimentées par la relocalisation de proximité de l'assemblage électronique et l'entreposage lié au commerce électronique au Vietnam et en Malaisie.

L'immobilier commercial connaît une demande sélective dans les zones à usage mixte de Singapour, bien que la hausse des coûts d'emprunt tempère les constructions spéculatives. Les locations minières augmentent de manière cyclique avec l'extraction de nickel en Indonésie, tandis que les centrales d'énergie renouvelable font monter les commandes de levages de précision et de plateformes d'accès. Le déploiement de tours de télécommunications et les parcs solaires ajoutent une demande de niche pour les grues sur camion à travers les zones rurales de l'ASEAN.

Par durée de location : prédominance du court terme avec une croissance de l'intégration clé en main

Les contrats à court terme de moins de six mois ont représenté 62,60 % du marché de la location d'équipements de construction en ASEAN en 2025, car les entrepreneurs se couvrent contre les retards de projets. Les offres clés en main combinant machines, opérateurs et service devraient augmenter à un TCAC de 7,12 % à mesure que les constructeurs externalisent la complexité logistique.

Les accords à long terme sécurisent les tarifs sur les corridors d'infrastructure pluriannuels, mais restent une part plus modeste là où le financement demeure basé sur des jalons. Les équipements nécessitant une mobilisation intensive, tels que les grues à tour, restent souvent sur site au-delà de douze mois, stabilisant l'utilisation pour les sociétés de location spécialisées comme PT Mulia Rentalindo Persada, dont les flottes dépassent exponentiellement.

Analyse géographique

En 2024, l'Indonésie détenait une part significative du marché de la location d'équipements de construction en ASEAN, portée par les mégaprojets PSN, les initiatives de traitement du nickel et des réseaux de distributeurs bien établis. Pendant ce temps, le Vietnam est sur le point de connaître la croissance la plus rapide, alimentée par un afflux substantiel d'investissements directs étrangers, de vastes développements industriels et un effort pour de nouvelles autoroutes. L'important pipeline PSN englobe les routes à péage, les ports et les projets hydrauliques, tous avec une demande prononcée d'excavateurs, de grues et de finisseurs. Le réseau Komatsu d'United Tractors, aux côtés des services financiers d'Astra International, rationalise l'accessibilité aux équipements. Il est cependant notable que les ventes de Komatsu ont subi un revers, ayant chuté la même année, attribué à la reprogrammation des projets. En outre, des études de l'OCDE mettent en évidence un besoin d'investissement imminent pour la résilience, laissant entrevoir des opportunités florissantes pour les pompes de dragage et les équipements de barrières anti-inondations.

Le Vietnam trace la trajectoire la plus prometteuse. En 2024, une part significative des décaissements d'investissements publics a renforcé les carnets de commandes des entrepreneurs. Parallèlement, un afflux substantiel d'investissements directs étrangers se canalise dans les usines d'électronique et d'énergie renouvelable. Illustrant cet élan, BW Industrial et ESR développent des hubs à Bac Ninh, avec une emphase sur la logistique qui dépend fortement des pompes à béton et des télescopiques. L'entrée de Korea Rental Vina, établissant des nœuds à la fois à Hanoï et à Hô Chi Minh-Ville, témoigne d'une solide confiance internationale dans le marché. Cependant, FiinRatings a signalé des préoccupations potentielles : la détresse du marché résidentiel et les échéances obligataires imminentes pourraient freiner l'enthousiasme dans les segments non industriels.

La Thaïlande se trouve dans une position équilibrée. Avec un plan d'investissement ciblant les améliorations ferroviaires, routières et aéroportuaires, on constate une augmentation notable de la demande d'équipements de compactage et de pavage. Rent (Thailand) Co. dispose d'un inventaire impressionnant, offrant une large gamme d'articles dans de nombreuses catégories, avec la technologie de télématique améliorant la précision de la facturation. Singapour, malgré sa petite taille, est à la pointe de l'innovation : pionnière dans les bétonnières électriques, les chargeurs de chantier, et appliquant des normes d'émissions strictes qui établissent des références pour la région. Tandis que les parcs industriels de la Malaisie récoltent les bénéfices des tendances de relocalisation de proximité, les Philippines font face à des défis : les retards de financement des partenariats public-privé freinent la croissance de la demande de location. Les marchés émergents comme le Cambodge, le Laos, le Myanmar et Brunei, bien que modestes acteurs pour l'instant, sont prêts à bénéficier de l'élargissement continu des chaînes d'approvisionnement régionales.

Paysage concurrentiel

La concurrence sur le marché de la location d'équipements de construction en ASEAN est modérée. Les multinationales japonaises Kanamoto et Aktio étendent leurs empreintes de la Thaïlande à la Malaisie, l'Indonésie et le Myanmar pour saisir les collaborations transfrontalières. Aktio s'appuie sur une infrastructure de télématique commune pour repositionner les machines inactives à travers les frontières, réduisant les coûts de propriété [3]« Présentation du réseau mondial », Aktio Corporation, aktio.co.jp .

Les champions locaux conservent des avantages en matière de rapidité et de proximité client. Sin Heng Heavy Machinery et Tat Hong Holdings proposent des flottes de service 24 heures sur 24, ce qui est crucial lorsque les perturbations météorologiques imposent un déploiement rapide. La flotte de 700 unités de PT Mulia Rentalindo Persada reflète sa profondeur dans le terrassement indonésien, tandis que Rent (Thailand) Co. dispose de plateformes d'accès spécialisées pour les travaux en hauteur en milieu urbain.

Les fabricants d'équipements d'origine approfondissent leur intégration verticale. L'acquisition par Komatsu d'UMW Komatsu Heavy Equipment en août 2024 lui donne des points de vente directs de location en Malaisie, à Singapour, au Myanmar et à Brunei. Les concessionnaires Caterpillar testent des modèles d'abonnement qui intègrent la maintenance et l'analyse télématique dans les tarifs de location, défiant les indépendants. Des opportunités de niche se présentent dans les équipements à batterie électrique, les grues sur chenilles à haute capacité pour l'érection d'éoliennes et les excavateurs amphibies pour les projets de résilience climatique.

Leaders du secteur de la location d'équipements de construction en ASEAN

Kanamoto Co. Ltd

Aktio Co. Ltd

Sin Heng Heavy Machinery Limited

Rent (Thailand) Co. Ltd

Shanghai Pangyuan Machinery Rental Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : Komatsu a finalisé l'acquisition d'UMW Komatsu Heavy Equipment couvrant la Malaisie, Singapour, le Myanmar, Brunei et la Papouasie-Nouvelle-Guinée, intégrant les opérations de distribution et de location pour renforcer le support de service.

- Mai 2024 : BW Industrial Development et ESR Group ont commencé la construction de deux projets logistiques en coentreprise totalisant 270 000 m² à Bac Ninh, au Vietnam, avec une livraison prévue au troisième trimestre 2025.

Portée du rapport sur le marché de la location d'équipements de construction en ASEAN

Les équipements de construction désignent les véhicules lourds spécialement conçus pour l'exécution de travaux de construction, impliquant le plus souvent des opérations de terrassement.

Le marché de la location d'équipements de construction en ASEAN est segmenté par type de véhicule (équipements de terrassement, manutention de matériaux), par type de propulsion (moteur à combustion interne, transmission hybride) et par géographie (Indonésie, Thaïlande, Vietnam, Singapour, Malaisie, Philippines et le reste de l'ASEAN).

Le rapport propose la taille du marché et des prévisions pour la location d'équipements de construction en ASEAN en termes de valeur (milliards USD) pour tous les segments ci-dessus.

| Équipements de terrassement | Excavateurs |

| Chargeuses | |

| Bulldozers | |

| Mini-chargeuses et chargeuses compactes sur chenilles | |

| Équipements de manutention de matériaux | Grues (sur chenilles, mobiles, à tour) |

| Chariots élévateurs et télescopiques | |

| Machines à béton et à construction routière | |

| Équipements de compactage |

| Moteur à combustion interne | Diesel |

| Essence | |

| Transmission hybride | |

| Transmission électrique |

| Infrastructure |

| Immobilier commercial |

| Industrie et logistique |

| Mines et carrières |

| Pétrole et gaz |

| Autres secteurs spécialisés |

| Court terme |

| Long terme |

| Indonésie |

| Thaïlande |

| Vietnam |

| Singapour |

| Malaisie |

| Philippines |

| Cambodge |

| Laos |

| Myanmar |

| Brunei |

| Par type de véhicule | Équipements de terrassement | Excavateurs |

| Chargeuses | ||

| Bulldozers | ||

| Mini-chargeuses et chargeuses compactes sur chenilles | ||

| Équipements de manutention de matériaux | Grues (sur chenilles, mobiles, à tour) | |

| Chariots élévateurs et télescopiques | ||

| Machines à béton et à construction routière | ||

| Équipements de compactage | ||

| Par propulsion | Moteur à combustion interne | Diesel |

| Essence | ||

| Transmission hybride | ||

| Transmission électrique | ||

| Par secteur d'utilisation final | Infrastructure | |

| Immobilier commercial | ||

| Industrie et logistique | ||

| Mines et carrières | ||

| Pétrole et gaz | ||

| Autres secteurs spécialisés | ||

| Par durée de location | Court terme | |

| Long terme | ||

| Par pays | Indonésie | |

| Thaïlande | ||

| Vietnam | ||

| Singapour | ||

| Malaisie | ||

| Philippines | ||

| Cambodge | ||

| Laos | ||

| Myanmar | ||

| Brunei | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la location d'équipements de construction en ASEAN ?

Le marché s'élève à 5,4 milliards USD en 2026.

À quelle vitesse la demande d'équipements de construction électriques augmente-t-elle ?

Les locations à transmission électrique devraient croître à un TCAC de 7,04 % jusqu'en 2031, dépassant la demande de diesel.

Quel pays offre le plus fort potentiel de croissance pour les prestataires de location ?

Grâce à d'importants afflux d'investissements directs étrangers et à une accélération des dépenses en infrastructure, le Vietnam devrait se développer à un TCAC de 7,16 %.

Pourquoi les locations à court terme sont-elles dominantes en ASEAN ?

Les entrepreneurs privilégient la flexibilité face aux risques météorologiques saisonniers et aux approbations de projets variables, ce qui conduit à une part de 62,60 % pour les locations de moins de six mois.

Comment les plateformes de télématique profitent-elles aux sociétés de location ?

Les systèmes connectés améliorent le suivi de l'utilisation, permettent une tarification à l'utilisation et réduisent les temps d'arrêt de maintenance, améliorant ainsi la rentabilité des flottes.

Qu'est-ce qui freine les mouvements transfrontaliers d'équipements en ASEAN ?

Les droits d'importation et les limites d'âge sur les machines d'occasion en Indonésie et au Vietnam augmentent les coûts et compliquent l'optimisation des flottes régionales.

Dernière mise à jour de la page le: