Taille et part du marché européen des sièges de cabine d'avions commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

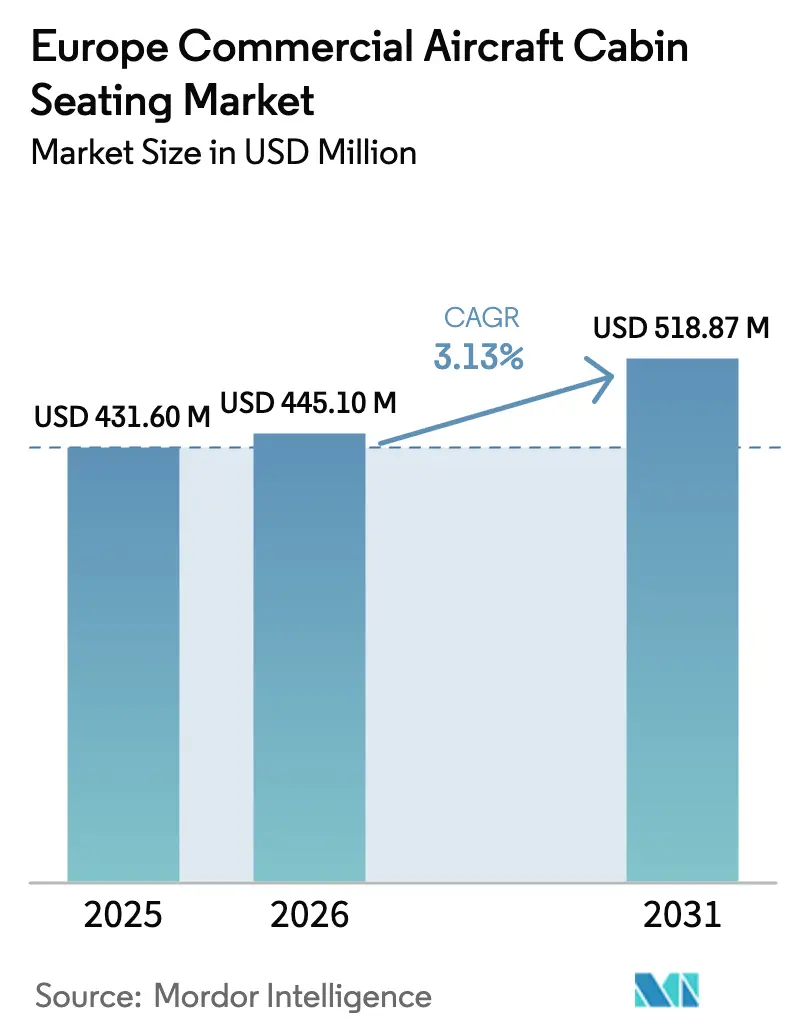

| Taille du marché de l'année de base (2025) | 431.6 Millions de dollars américains |

| Taille du Marché (2026) | 445.1 Millions de dollars américains |

| Taille du Marché (2031) | 518.87 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.13% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des sièges de cabine d'avions commerciaux par Mordor Intelligence

La taille du marché européen des sièges de cabine d'avions commerciaux était évaluée à 431,6 millions USD en 2025 et devrait croître de 445,1 millions USD en 2026 pour atteindre 518,87 millions USD d'ici 2031, à un CAGR de 3,13 % durant la période de prévision (2026-2031).

Le marché européen des sièges d'avions commerciaux connaît une transformation significative portée par les initiatives de développement durable et les avancées technologiques. Les fabricants se concentrent de plus en plus sur le développement de matériaux légers et non métalliques pour la construction de sièges, afin de soutenir les objectifs d'efficacité énergétique et les engagements environnementaux des compagnies aériennes. Cette évolution a débouché sur des innovations remarquables, les sièges d'avions commerciaux de nouvelle génération affichant une réduction de poids de 30 à 40 % par rapport aux modèles précédents. Par ailleurs, d'autres composants de l'intérieur de cabine suivent cette tendance, les systèmes d'éclairage LED modernes offrant une réduction de poids de 40 % par rapport aux luminaires à incandescence traditionnels, tout en assurant un éclairage amélioré et une meilleure efficacité énergétique.

Le secteur connaît une évolution substantielle dans la conception des sièges et les caractéristiques de confort des passagers, notamment dans les cabines premium. Les compagnies aériennes investissent dans des structures de sièges améliorées offrant une meilleure ergonomie, des fonctionnalités réglables et un espace personnel accru. Les grands transporteurs européens mettent en œuvre des solutions de sièges innovantes intégrant des matériaux avancés, l'intégration de technologies intelligentes et des designs modulaires. Ces développements reflètent la réponse du secteur à l'évolution des préférences des passagers et à la demande croissante d'expériences de voyage premium, les compagnies aériennes introduisant des fonctionnalités telles que des lits entièrement plats, un accès direct à l'allée et des options de confidentialité améliorées.

Une tendance notable sur le marché est la préférence croissante pour les configurations d'avions à fuselage étroit, qui représentaient 82 % du total des livraisons d'appareils dans la région durant 2017-2022. Cette tendance devrait se poursuivre avec des commandes importantes de la part de grands transporteurs, comme en témoignent les décisions d'achat récentes incluant la commande de 250 appareils par Rostec, la commande de 200 appareils par Ryanair et l'engagement de Wizz Air pour 102 avions à fuselage étroit. Ces commandes reflètent le virage stratégique du secteur vers des compositions de flotte plus efficaces et flexibles, capables de desservir aussi bien les liaisons court-courriers que moyen-courriers de manière efficace.

Le marché se caractérise par de vastes initiatives de modernisation de la flotte et d'intégration technologique dans les intérieurs de cabine d'avion. Les compagnies aériennes mettent en œuvre des programmes complets de modernisation de cabine qui englobent non seulement les sièges, mais également les systèmes et équipements associés. Le secteur devrait voir la livraison d'environ 2 647 nouveaux appareils d'ici 2030, dont 2 354 avions à fuselage étroit, indiquant un fort accent sur le renouvellement et l'expansion de la flotte. Ces nouvelles livraisons intègrent des systèmes de sièges avancés avec des matériaux améliorés, des fonctionnalités de connectivité renforcées et des technologies de confort passager sophistiquées, reflétant l'engagement du secteur à améliorer l'expérience de voyage globale tout en maintenant l'efficacité opérationnelle.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des sièges de cabine d'avions commerciaux

Les principales raisons de la croissance du marché sont l'expansion de la flotte et la demande accrue de transport aérien de passagers en Europe

- L'Europe était la deuxième région avec le trafic de passagers aériens le plus élevé en 2022. Le trafic de passagers aériens en Europe a atteint 1,05 milliard en 2022, en hausse de 11 % par rapport à 2017. Les compagnies aériennes se concentrent sur l'accroissement de la taille de leurs flottes pour répondre à la demande croissante de transport aérien, ce qui pourrait entraîner une augmentation significative de la demande de nouveaux appareils en Europe.

- Entre 2017 et 2022, un total de 1 206 nouveaux appareils ont été livrés en Europe, et 2 647 nouveaux avions à réaction supplémentaires devraient être livrés entre 2023 et 2030. Durant la période historique, les livraisons de nouveaux avions à réaction en Europe représentaient environ 25 % des livraisons mondiales d'avions commerciaux. Plusieurs facteurs peuvent contribuer à l'augmentation du nombre de livraisons durant la période de prévision, comme l'innovation commerciale des compagnies aériennes à bas coût (LCC) pour augmenter les taux de remplissage des passagers, réduire les coûts compétitifs et créer une structure organisationnelle qui satisfait la demande des voyageurs à budget limité tout en créant des opportunités de marché distinctement abordables. À ce titre, un total de 1 206 avions à réaction ont été livrés durant cette période, dont 990 étaient des avions à fuselage étroit.

- En juin 2023, environ 3 000 appareils Airbus ou plus avaient été livrés dans la région, avec des livraisons majeures d'appareils A320ceo, A320neo, A321ceo et A321neo dans le segment fuselage étroit, et A330-300 et A350-900 dans le segment fuselage large. Plusieurs grandes compagnies aériennes en Europe, telles que Ryanair, Lufthansa, Wizz Air, Aeroflot Group, Air France-KLM et EasyJet, ont un carnet de commandes de plus de 1 600 appareils, comprenant un mélange d'avions à fuselage étroit et à fuselage large. Ces facteurs devraient contribuer à la croissance du marché des intérieurs de cabine d'avions commerciaux à l'avenir.

La croissance du trafic de passagers aériens devrait être soutenue par la demande croissante de transport aérien intérieur et international

- L'assouplissement progressif des restrictions de voyage dans divers pays européens en 2022 a rendu les déplacements au sein du continent bien plus faciles qu'ils ne l'étaient durant la pandémie de COVID-19. En raison de cette tendance, la demande internationale a explosé, les passagers qui n'avaient pas pu voyager pendant les confinements étant impatients de prendre l'avion à l'étranger plutôt que de partir en vacances dans leur propre pays. En 2022, le trafic de passagers aériens dans l'ensemble de l'Europe a atteint 1,3 milliard, une croissance de 8 % par rapport à 2021. Le Royaume-Uni, l'Allemagne et l'Espagne représentaient 36 % du trafic total de passagers aériens en Europe et pourraient donc générer davantage de demande pour de nouveaux appareils que les autres pays européens au cours des prochaines années. Les compagnies aériennes européennes ont également été responsables du transport d'environ 40 % des passagers aériens internationaux mondiaux.

- Le trafic aéroportuaire européen a progressé de 247 % au cours du premier semestre 2022 par rapport à 2021, entraînant 660 millions de passagers supplémentaires traités sur l'ensemble du continent. Le Royaume-Uni, les Pays-Bas, la Turquie et l'Allemagne, qui comptent parmi les pays ayant les aéroports les plus fréquentés, ont enregistré une hausse significative du trafic de passagers au premier semestre 2022. En août 2022, le trafic de passagers dans les cinq principaux aéroports européens a augmenté de 68,1 % mais restait -17,5 % en dessous des niveaux d'août 2019 d'avant la pandémie, principalement en raison des restrictions de voyage persistantes en Asie. Une augmentation similaire du trafic de passagers aériens a été observée dans les aéroports du reste de l'Europe en août 2022. Le trafic aérien commercial a diminué depuis les aéroports ukrainiens, et les aéroports du Belarus et de Russie ont enregistré des baisses de volumes de passagers depuis le début de la guerre entre la Russie et l'Ukraine. Le trafic de passagers aériens devrait augmenter de 31 % durant 2023-2030, avec une demande accrue dans l'aviation intérieure et internationale.

AUTRES TENDANCES CLÉS DU SECTEUR COUVERTES DANS LE RAPPORT

- Les initiatives de développement économique mises en œuvre dans l'Union européenne devraient favoriser la croissance du PIB par habitant

- La principale source de revenus des fabricants d'avions est constituée des commandes d'avions commerciaux passées par les grandes compagnies aériennes

- Les principaux équipementiers d'origine (OEM) du marché, Boeing et Airbus, devraient augmenter leurs livraisons durant 2023-2030, conduisant à un nombre équilibré de carnets de commandes d'appareils

- Des facteurs tels que la reprise du transport aérien et les importantes commandes d'appareils passées par diverses compagnies aériennes stimulent la croissance du marché

- La forte augmentation du nombre de passagers a favorisé les dépenses en infrastructures aéroportuaires, avec la modernisation des aéroports existants et la construction de nouveaux aéroports attendues en Europe

- Les compagnies aériennes prévoient de réduire la consommation de carburant des appareils afin de réduire le poids global de l'appareil

Analyse des segments : type d'appareil

Segment des avions à fuselage étroit sur le marché européen des sièges de cabine d'avions commerciaux

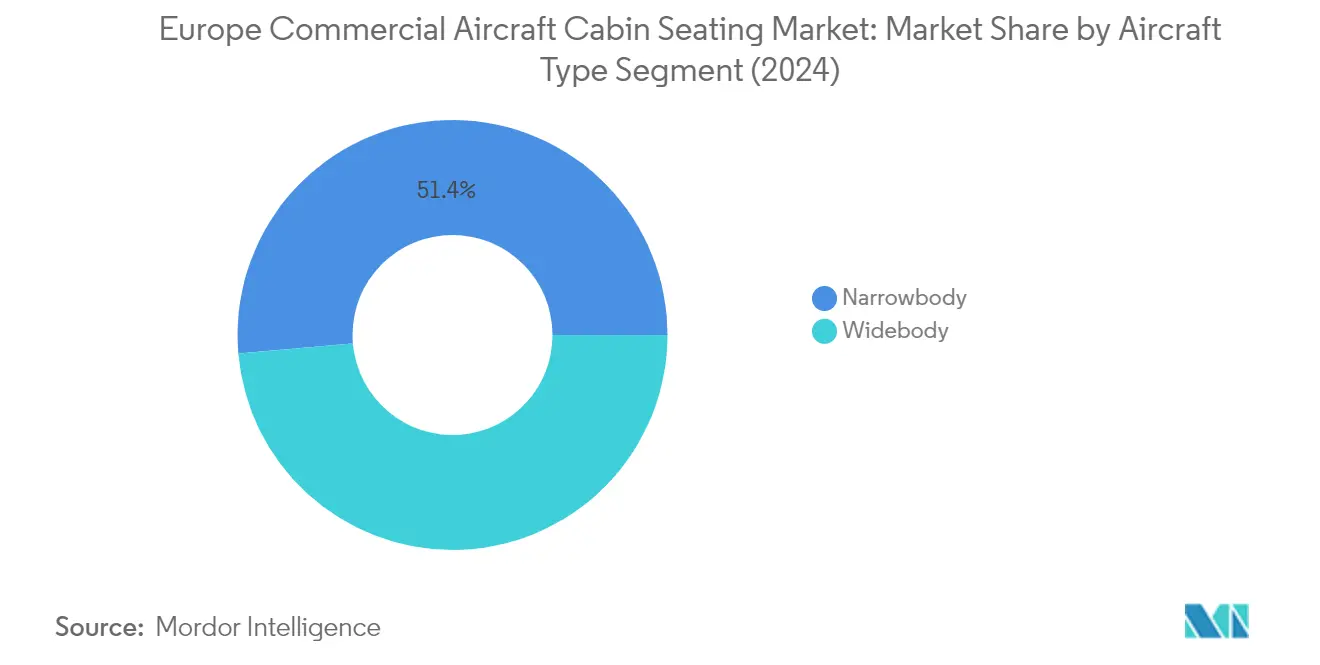

Le segment des avions à fuselage étroit domine le marché européen des sièges de cabine d'avions commerciaux, représentant environ 50,42 % de la valeur totale du marché en 2025. Cette domination est principalement portée par l'adoption croissante d'avions à fuselage étroit par les compagnies aériennes à bas coût à travers l'Europe pour les liaisons intérieures et internationales court-courriers. Le succès de ces appareils est attribué à leur efficacité opérationnelle et à leur flexibilité dans la gestion de la flotte, notamment pour desservir des marchés insuffisamment desservis où la fréquence des services aériens est comparativement plus faible que sur les lignes conventionnelles. Les grandes compagnies aériennes européennes, notamment Air France, British Airways et Lufthansa, cherchent à améliorer l'expérience passager en installant des configurations de sièges de cabine d'avion plus légères et plus confortables avec des appuie-têtes améliorés dans leur flotte d'avions à fuselage étroit. La croissance du segment est en outre soutenue par des commandes importantes de transporteurs tels que Rostec (250 appareils), Ryanair (200 appareils) et Wizz Air (102 avions à fuselage étroit), démontrant la forte préférence du marché pour ces types d'appareils.

Segment des avions à fuselage large sur le marché européen des sièges de cabine d'avions commerciaux

Le segment des avions à fuselage large devrait afficher la croissance la plus rapide sur le marché européen des sièges de cabine d'avions commerciaux, avec un taux de croissance prévu d'environ 3,92 % durant 2025-2031. Cette croissance accélérée est portée par l'accent croissant des compagnies aériennes sur l'amélioration de l'expérience passager pour les liaisons long-courriers, où les avions à fuselage large sont principalement utilisés. Les grands transporteurs mettent en œuvre des solutions de sièges innovantes, comme en témoigne l'introduction par Lufthansa du concept « Allegris », proposant des suites avec portes fermantes en première classe et en classe affaires pour leurs nouveaux appareils A350 et B787-9. La croissance du segment est en outre soutenue par d'importantes avancées technologiques dans les configurations de sièges de cabine d'avion, illustrées par le lancement par STELIA Aerospace de leur nouveau siège de classe affaires OPERA pour l'Airbus A350 et le B787. Les compagnies aériennes investissent de plus en plus dans des configurations de sièges premium pour leur flotte d'avions à fuselage large afin d'améliorer le confort des passagers sur les liaisons ultra-long-courriers, ce qui stimule la demande de solutions sophistiquées de sièges de cabine d'avions commerciaux.

Analyse des segments géographiques du marché européen des sièges de cabine d'avions commerciaux

L'Allemagne représente une pierre angulaire du marché européen des sièges d'avions commerciaux, représentant environ 17,62 % de la valeur totale du marché en 2025. Le secteur aéronautique du pays a fait preuve d'une résilience remarquable grâce à son accent sur l'expérience passager et les innovations en matière d'intérieurs de cabine d'avion. Les grands transporteurs allemands, en particulier Lufthansa, ont été à l'avant-garde de la mise en œuvre de solutions de sièges de pointe dans l'ensemble de leur flotte. L'engagement de la compagnie à améliorer le confort des passagers est manifeste dans la mise en œuvre du concept « Allegris », qui introduit des sièges de type suite avec portes fermantes en première classe et en classe affaires. Les compagnies aériennes allemandes ont accordé une attention particulière à la personnalisation et à l'intégration technologique dans leurs solutions de sièges, incorporant des fonctionnalités telles que des accoudoirs réglables individuellement, un éclairage d'ambiance et des systèmes de divertissement avancés. La solide base industrielle du pays et la présence de grands fournisseurs de sièges ont en outre renforcé sa position sur le marché. L'accent mis sur des solutions de sièges durables et légères s'inscrit bien dans les objectifs plus larges de l'industrie aéronautique allemande de réduction des émissions de carbone et des coûts d'exploitation.

La position géographique stratégique de la Turquie en tant que pont entre l'Europe et l'Asie a catalysé son émergence en tant que marché en croissance rapide dans le secteur des sièges aéronautiques, avec un taux de croissance projeté d'environ 5,74 % de 2025 à 2031. Le secteur aéronautique du pays connaît une transformation significative, portée par des plans ambitieux d'expansion de la flotte et des initiatives de modernisation. Les compagnies aériennes turques se concentrent de plus en plus sur l'amélioration du confort des passagers grâce à des solutions de sièges innovantes, notamment dans leurs nouvelles livraisons d'appareils. La position du pays en tant que hub de transit majeur a incité les compagnies aériennes à investir dans des options de sièges premium, notamment pour les liaisons long-courriers. Les transporteurs turcs ont été particulièrement actifs dans l'adoption de nouvelles technologies de sièges qui optimisent l'espace de cabine tout en maintenant le confort des passagers. L'accent mis sur l'efficacité énergétique a conduit à une demande accrue de solutions de sièges légères, contribuant à la croissance du marché. Le développement des infrastructures aéronautiques du pays et ses capacités manufacturières intérieures en croissance ont en outre renforcé sa position sur le marché des sièges aéronautiques.

Le Royaume-Uni maintient une présence significative sur le marché des intérieurs d'avion européen, porté par son secteur aéronautique robuste et son approche innovante du confort des passagers. Les transporteurs britanniques ont été particulièrement proactifs dans la mise en œuvre de nouvelles configurations de sièges de cabine d'avion qui maximisent à la fois le confort et l'efficacité de l'espace de cabine. Les compagnies aériennes du pays ont manifesté une forte préférence pour des solutions de sièges premium, notamment dans leur flotte long-courriers, reflétant la forte proportion de voyageurs d'affaires et de loisirs premium. Les fabricants et fournisseurs britanniques ont joué un rôle déterminant dans le développement de technologies de sièges avancées, contribuant à l'évolution technologique du marché. L'accent mis sur l'aviation durable a conduit à une adoption accrue de matériaux et de designs de sièges respectueux de l'environnement. Les compagnies aériennes au Royaume-Uni ont été particulièrement innovantes dans leur approche de la disposition de la cabine et de la configuration des sièges, servant souvent de primo-adoptants de nouvelles technologies de sièges. La présence d'importantes installations de fabrication d'intérieurs d'avion et de centres de recherche a en outre renforcé la position du Royaume-Uni sur le marché.

La position de la France sur le marché des sièges de cabine d'avions commerciaux se caractérise par son solide héritage en matière de fabrication aérospatiale et son approche innovante de la conception des intérieurs de cabine. Les compagnies aériennes du pays ont été des pionnières dans la mise en œuvre de solutions de sièges avancées, notamment dans les classes premium. Les transporteurs français ont démontré un fort engagement envers le confort des passagers à travers leurs choix de sièges, optant souvent pour des solutions personnalisées qui reflètent leur identité de marque. La présence de grands fabricants et fournisseurs aérospatiaux a facilité l'adoption rapide de nouvelles technologies et de nouveaux matériaux de sièges. Les compagnies aériennes françaises ont été particulièrement axées sur l'optimisation de l'espace de cabine tout en maintenant des standards élevés de confort, conduisant à des configurations de sièges innovantes. L'accent mis par le pays sur l'esthétique du design a influencé des solutions de sièges qui allient fonctionnalité et attrait visuel. La solide infrastructure de recherche et développement en France continue de stimuler les innovations dans la technologie des sièges d'avion.

Le marché des sièges de cabine d'avions commerciaux dans les autres pays européens présente des tendances et des exigences diverses, reflétant la nature variée de leurs secteurs aéronautiques. Des pays tels que l'Espagne, les Pays-Bas, la Suisse et les nations nordiques ont manifesté un intérêt croissant pour le confort des passagers et l'innovation de cabine. Ces marchés se caractérisent par leur accent sur une utilisation efficace de l'espace et des solutions de sièges durables. Les compagnies aériennes régionales de ces pays optent souvent pour des configurations de sièges qui équilibrent confort et efficacité opérationnelle. La présence à la fois de transporteurs à service complet et de compagnies aériennes à bas coût sur ces marchés a conduit à des exigences de sièges diversifiées, allant des configurations premium aux agencements haute densité. Ces pays ont également été actifs dans l'adoption de nouvelles technologies et de nouveaux matériaux de sièges qui améliorent l'expérience passager tout en respectant des normes de sécurité et d'environnement strictes. Les secteurs aéronautiques de ces régions continuent d'évoluer, portés par l'évolution des préférences des passagers et des exigences opérationnelles.

Paysage concurrentiel

Principales entreprises du marché européen des sièges de cabine d'avions commerciaux

Le marché européen des sièges de cabine d'avions commerciaux se caractérise par une innovation produit continue axée sur des designs légers, un confort passager amélioré et des caractéristiques de durabilité. Les entreprises investissent massivement en recherche et développement pour créer des sièges d'avions commerciaux qui réduisent la consommation de carburant tout en maximisant l'expérience passager grâce à des designs ergonomiques et des matériaux premium. L'agilité opérationnelle se manifeste par l'établissement d'installations de fabrication stratégiques et de centres de services dans des emplacements européens clés, permettant des réponses rapides aux demandes des clients. Les partenariats stratégiques avec les compagnies aériennes et les fabricants d'avions sont devenus de plus en plus importants, notamment pour les installations de sièges en ligne de fabrication lors des nouvelles livraisons d'appareils. Les leaders du marché élargissent leurs portefeuilles de produits par croissance organique et acquisitions stratégiques, avec un accent particulier sur le développement de solutions pour les configurations d'avions à fuselage étroit et à fuselage large.

Marché consolidé dominé par les acteurs mondiaux

Le marché européen des sièges de cabine d'avions commerciaux présente une structure très consolidée dominée par des acteurs mondiaux établis disposant de capacités de fabrication étendues et de portefeuilles de produits complets. Ces acteurs majeurs tirent parti de leurs solides relations avec les fabricants d'avions, de leur vaste expertise en matière de certification et de leurs chaînes d'approvisionnement bien établies pour maintenir leurs positions sur le marché. Le marché se caractérise par des barrières à l'entrée élevées en raison des exigences réglementaires strictes, des investissements en capital substantiels nécessaires pour la recherche et le développement, et de l'importance des relations à long terme avec les fabricants d'avions et les compagnies aériennes. La présence d'acteurs régionaux spécialisés ajoute une couche de concurrence, notamment dans des segments de marché spécifiques tels que les sièges de classe économique pour les avions à fuselage étroit.

Le marché a connu une activité significative de fusions et acquisitions, avec de grandes entreprises acquérant des fabricants spécialisés pour élargir leurs capacités technologiques et leur portée sur le marché. Ces mouvements de consolidation ont aidé les entreprises à réaliser des économies d'échelle, à améliorer leurs offres de produits et à renforcer leur position sur les marchés européens clés. La tendance à la consolidation est portée par la nécessité d'offrir des solutions de sièges complètes pour tous les types d'appareils et toutes les classes de cabine, ainsi que par l'importance de maintenir de solides capacités financières pour soutenir les efforts continus de recherche et développement.

L'innovation et les relations clients sont les facteurs de succès

Pour que les acteurs en place maintiennent et augmentent leur part de marché, il est nécessaire de se concentrer sur le développement de solutions de sièges innovantes qui répondent aux besoins évolutifs des compagnies aériennes et des passagers. Cela implique d'investir dans des matériaux légers, des caractéristiques de confort améliorées et des options de personnalisation qui permettent aux compagnies aériennes de différencier leurs offres. Bâtir des relations solides avec les fabricants d'avions pour les installations en ligne de fabrication et maintenir des réseaux de support après-vente robustes sont des facteurs de succès cruciaux. Les entreprises doivent également démontrer leur engagement envers la durabilité à travers des matériaux et des procédés de fabrication respectueux de l'environnement, tout en maintenant des structures de prix compétitives qui aident les compagnies aériennes à optimiser leurs coûts d'exploitation.

Les challengers cherchant à gagner du terrain sur le marché doivent se concentrer sur l'identification et l'exploitation de niches, notamment dans les segments émergents tels que les sièges de classe économique premium et les solutions spécialisées pour les avions à fuselage étroit. Le succès sur le marché requiert le développement de solides capacités techniques, l'obtention des certifications nécessaires et la construction de relations avec les parties prenantes clés du secteur aéronautique. La capacité à offrir des solutions de financement innovantes et des conditions de livraison flexibles peut aider les nouveaux acteurs à concurrencer efficacement. De plus, les entreprises doivent surveiller attentivement les évolutions réglementaires relatives aux normes de sécurité et aux exigences environnementales, car celles-ci peuvent créer des opportunités d'entrée sur le marché ou d'expansion grâce à des solutions de conformité innovantes. L'intégration des composants de sièges d'avion et des technologies de coussins de sièges d'avion peut en outre améliorer la différenciation des produits et la satisfaction des clients.

Leaders du secteur européen des sièges de cabine d'avions commerciaux

Collins Aerospace

Jamco Corporation

Recaro Group

Safran

Thompson Aero Seating

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2022 : RECARO Aircraft Seating GmbH & Co. KG a été sélectionné par KLM Royal Dutch Airlines (KLM), Transavia France et Transavia Airlines (basée aux Pays-Bas) pour équiper de nouveaux appareils Airbus de sièges de classe économique.

- Juin 2022 : STELIA Aerospace et AERQ collaborent sur l'intégration de l'affichage numérique de cabine des sièges OPERA pour la famille A320neo.

- Mai 2022 : Thompson Aero Seating lance la nouvelle génération VantageXL.

Périmètre du rapport sur le marché européen des sièges de cabine d'avions commerciaux

Fuselage étroit, fuselage large sont couverts comme segments par type d'appareil. France, Allemagne, Espagne, Turquie, Royaume-Uni sont couverts comme segments par pays.| Avions à fuselage étroit |

| Avions à fuselage large |

| Avions régionaux à réaction |

| Première classe et classe affaires |

| Classe économique premium |

| Classe économique |

| Équipementier d'origine (OEM) |

| Après-vente |

| Composites |

| Alliages d'aluminium |

| Acier et autres alliages |

| Thermoplastiques avancés |

| Royaume-Uni |

| France |

| Allemagne |

| Espagne |

| Italie |

| Russie |

| Reste de l'Europe |

| Par type d'appareil | Avions à fuselage étroit |

| Avions à fuselage large | |

| Avions régionaux à réaction | |

| Par classe de siège | Première classe et classe affaires |

| Classe économique premium | |

| Classe économique | |

| Par type de montage | Équipementier d'origine (OEM) |

| Après-vente | |

| Par matériau | Composites |

| Alliages d'aluminium | |

| Acier et autres alliages | |

| Thermoplastiques avancés | |

| Par pays | Royaume-Uni |

| France | |

| Allemagne | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe |

Définition du marché

- Type de produit - Les sièges intégrés dans les avions de passagers et qui sont composés d'une combinaison différente de matériaux sont inclus dans cette étude.

- Type d'appareil - Tous les avions de passagers tels que les avions à fuselage étroit et à fuselage large, à allée unique et à double allée, sont inclus dans cette étude.

- Classe de cabine - La classe affaires et première classe, la classe économique et la classe économique premium sont des classes de transport aérien proposées par les compagnies aériennes qui offrent divers services aux passagers.

| Mot-clé | Définition |

|---|---|

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de l'ensemble des biens et services finaux produits dans un laps de temps spécifique par les pays. |

| Équipementier d'origine (OEM) | Un équipementier d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Plage dynamique élevée (HDR) | La plage dynamique décrit le rapport entre les parties les plus lumineuses et les plus sombres d'une image. Le HDR est utilisé pour capturer une plage dynamique plus grande que la plage dynamique standard (SDR). |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle exploite le contrôle du trafic aérien et réglemente tout, de la fabrication d'avions à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| Agence européenne de la sécurité aérienne (EASA) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Affichage 4K | La résolution 4K désigne une résolution d'affichage horizontale d'environ 4 000 pixels. |

| Diode électroluminescente organique (OLED) | Il s'agit de la diode électroluminescente (LED) dans laquelle la couche électroluminescente émissive est un film de composé organique qui émet de la lumière en réponse à un courant électrique. |

| Temps moyen entre pannes (MTBF) | Le temps moyen entre pannes est le temps écoulé prévu entre les pannes inhérentes d'un système mécanique ou électronique, durant le fonctionnement normal du système. |

| Compagnie aérienne à bas coût (LCC) | Il s'agit d'une compagnie aérienne exploitée avec un accent particulier sur la minimisation des coûts d'exploitation et sans certains des services et équipements traditionnels fournis dans le tarif. |

| Fenêtres à assombrissement électronique (EDW) | Il s'agit d'un type de fenêtre qui bloque jusqu'à 99,96 % de toute lumière visible et offre une opacité totale, intégrée dans la cassette de fenêtre du panneau latéral. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques de marché disponibles. Grâce à un processus itératif, les variables nécessaires aux prévisions de marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement