Taille et part du marché européen du chocolat premium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 13.10 Milliards de dollars |

| Taille du Marché (2026) | 13.79 Milliards de dollars |

| Taille du Marché (2031) | 17.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du chocolat premium par Mordor Intelligence

La taille du marché européen du chocolat premium devrait passer de 13,10 milliards USD en 2025 à 13,79 milliards USD en 2026 et devrait atteindre 17,84 milliards USD d'ici 2031, à un TCAC de 5,29 % sur la période 2026-2031. Les consommateurs accordent désormais de l'importance à des facteurs tels que l'approvisionnement éthique, la traçabilité et les ingrédients fonctionnels, en plus de la saveur. Les abonnements en ligne, les ateliers de fabrication de chocolat de la fève à la tablette et les collaborations avec des chefs relient les exploitations agricoles aux consommateurs, maintenant des primes de prix malgré la volatilité des coûts du cacao. Les chocolats à origine unique, à haute teneur en cacao et les variantes végétales « mylk » séduisent les acheteurs soucieux de leur santé. Les exigences réglementaires en matière de lutte contre la déforestation et d'étiquetage nutritionnel clair poussent les fabricants vers des chaînes d'approvisionnement transparentes et des recettes à faible teneur en sucre. Les marques qui sécurisent des fèves certifiées, utilisent des plateformes numériques et mettent efficacement en avant les bénéfices pour la santé sont bien positionnées pour réussir.

Principaux enseignements du rapport

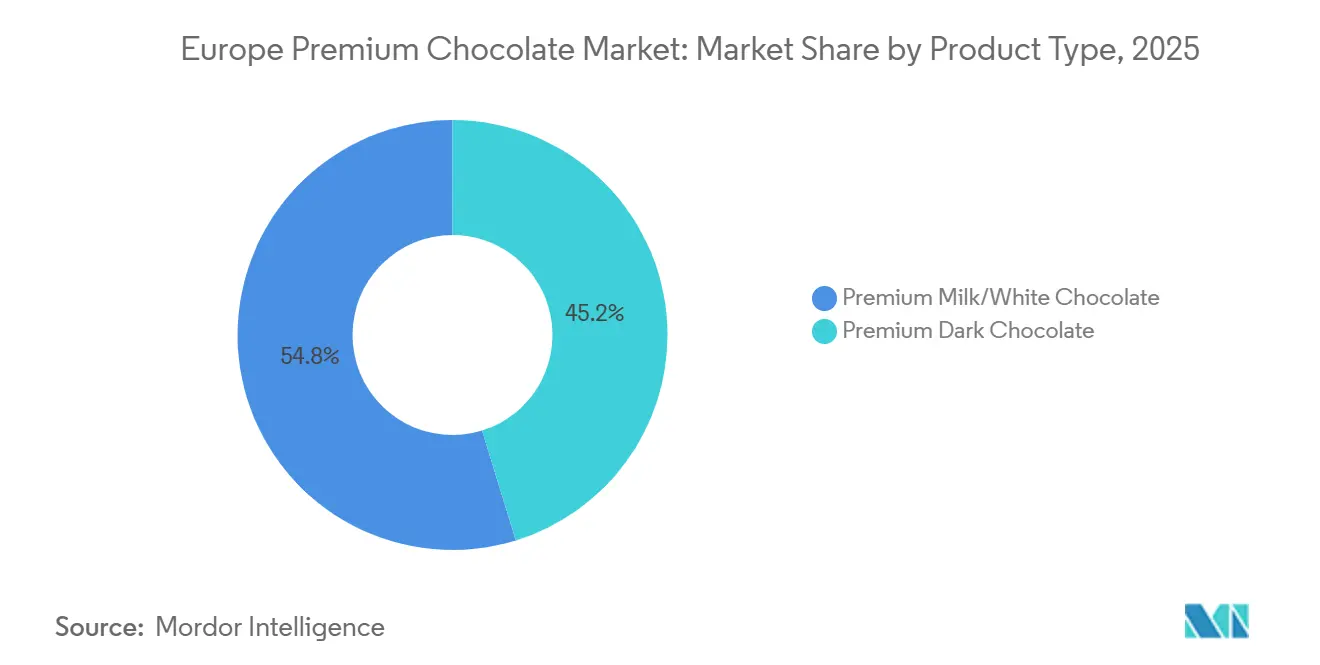

- Par type de produit, le chocolat au lait/blanc premium a dominé avec 54,78 % de la part du marché européen du chocolat premium en 2025, tandis que le chocolat noir premium devrait se développer à un TCAC de 5,98 % jusqu'en 2031.

- Par catégorie, les formats laitiers représentaient 90,13 % de la taille du marché européen du chocolat premium en 2025, tandis que les chocolats sans produits laitiers ou véganes devraient progresser à un TCAC de 6,82 % jusqu'en 2031.

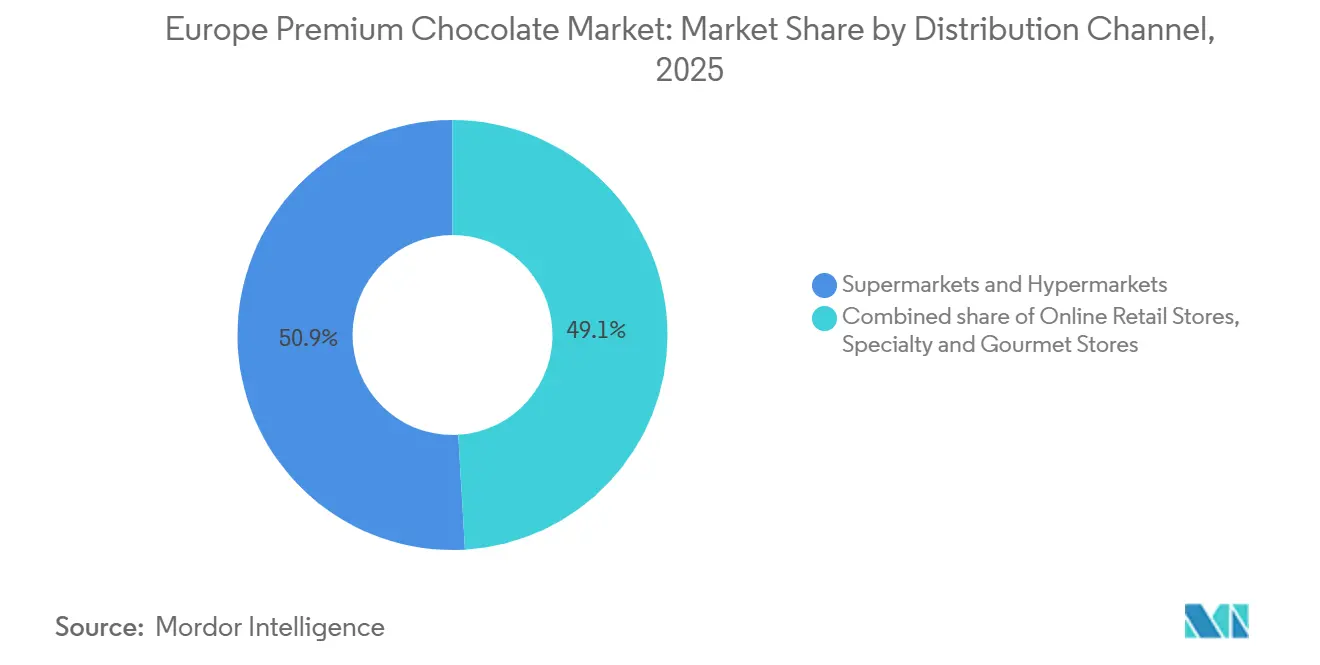

- Par canal de distribution, les supermarchés et hypermarchés contrôlaient 50,92 % de la taille du marché européen du chocolat premium en 2025 ; les boutiques de vente en ligne représentent la trajectoire la plus rapide avec un TCAC de 6,52 % jusqu'en 2031.

- Par géographie, l'Allemagne représentait 27,65 % des revenus régionaux en 2025, tandis que l'Espagne est le pays à la croissance la plus rapide avec un TCAC de 7,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du chocolat premium

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les consommateurs soucieux de leur santé préfèrent les chocolats noirs et à faible teneur en sucre premium comme indulgences « meilleures pour la santé » | +0.8% | Mondial, plus fort en Allemagne, au Royaume-Uni, aux Pays-Bas, en Suède | Moyen terme (2-4 ans) |

| Les chocolats fonctionnels aux noix, graines, superaliments ou nutriments ajoutés renforcent l'attrait premium | +0.6% | Mondial, adoption précoce en France, en Belgique, en Suisse | Moyen terme (2-4 ans) |

| Le cacao issu de sources éthiques, du commerce équitable et certifié Rainforest Alliance/biologique fidélise les consommateurs | +0.9% | Mondial, particulièrement en Allemagne, aux Pays-Bas, au Royaume-Uni, dans les pays nordiques | Long terme (≥ 4 ans) |

| Le commerce électronique, les boîtes d'abonnement et les plateformes de vente directe aux consommateurs élargissent l'accès aux chocolats premium | +1.2% | Mondial, pénétration avancée au Royaume-Uni, aux Pays-Bas, en Allemagne | Court terme (≤ 2 ans) |

| Les nouvelles saveurs et les innovations texturales stimulent la croissance des produits premium | +0.7% | Mondial, concentré dans les centres urbains de France, d'Italie, d'Espagne, de Belgique | Moyen terme (2-4 ans) |

| Les chocolatiers spécialisés et les café-boutiques prospèrent grâce aux dégustations, aux événements d'accord mets-chocolats et à l'éducation au cacao | +0.5% | Mondial, plus fort en Belgique, en France, en Italie, dans les grandes villes d'Allemagne, en Espagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les consommateurs soucieux de leur santé préfèrent les chocolats noirs et à faible teneur en sucre premium comme indulgences « meilleures pour la santé »

L'enquête consommateurs 2024 de Barry Callebaut révèle que la majorité des consommateurs européens de chocolat attendent des marques de chocolat qu'elles proposent des innovations axées sur le bien-être, les jeunes acheteurs privilégiant les options à base de plantes ou à teneur réduite en sucre. Cette demande stimule le segment du chocolat noir premium, dont le TCAC atteint 5,98 %, dépassant la moyenne de la catégorie. Les fabricants reformulent leurs produits avec plus de 70 % de cacao et des édulcorants naturels tels que la stévia et le fruit du moine. L'Allemagne et les Pays-Bas sont à la pointe de cette tendance, la consommation par habitant de chocolat noir en Allemagne ayant augmenté de 12 % entre 2023 et 2025, portée par les millennials urbains en quête d'indulgences sans culpabilité riches en polyphénols. En 2024, Lindt a lancé une gamme Excellence à 90 % de cacao, enregistrant une croissance en volume à deux chiffres dès sa première année dans les circuits de distribution allemands et suisses. La tendance « meilleur pour vous » met également l'accent sur le contrôle des portions, les carrés de chocolat noir individuels de 20 grammes représentant désormais 18 % des lancements de références premium en Europe occidentale, répondant à la demande de grignotage responsable tout en permettant une tarification plus élevée au gramme.

Les chocolats fonctionnels aux noix, graines, superaliments ou nutriments ajoutés renforcent l'attrait premium

En 2025, Puratos a rapporté que 65 % des consommateurs européens recherchent des « aliments pour l'humeur » dans la confiserie, tandis que 68 % estiment que les ingrédients botaniques offrent des bénéfices pour la santé. Les fabricants répondent à cette demande en ajoutant des adaptogènes, des probiotiques et des protéines végétales au chocolat. L'enquête de Barry Callebaut a montré que 61 % des répondants valorisent les bénéfices du chocolat pour la santé mentale, conduisant à des lancements tels que des truffes à l'ashwagandha et des tablettes noires enrichies en magnésium. Une étude Nature Food de 2024 a présenté le chocolat à fruit entier, fabriqué à partir de pulpe et d'endocarpe de cacao, comme une option sans saccharose qui augmente la teneur en fibres de 20 %. Les artisans suisses et belges expérimentent cette innovation. La France et la Belgique sont en tête pour les références fonctionnelles, Valrhona ayant lancé sa « Collection Bien-être » début 2025, avec des croustillants de quinoa et des graines de chia pour les détaillants premium. Ce mélange d'indulgence et de nutrition permet aux marques de pratiquer des prix 30 à 40 % plus élevés, protégeant les marges malgré la hausse des coûts du cacao.

Le cacao issu de sources éthiques, du commerce équitable et certifié Rainforest Alliance/biologique fidélise les consommateurs

À compter du 30 décembre 2024, le règlement de l'Union européenne sur la déforestation exigera une preuve de géolocalisation pour toutes les importations de cacao afin de confirmer une origine sans déforestation, faisant de la traçabilité une exigence légale[1]Source : Commission européenne, « Le cacao dans le cadre du règlement sur la déforestation », green-forum.ec.europa.eu. La certification Rainforest Alliance, qui impose des pratiques agroforestières et interdit le travail des enfants, couvre désormais 35 % des importations européennes de cacao, contre 22 % en 2022. Entre 2023 et 2025, Fairtrade International a signalé une hausse de 28 % du cacao certifié entrant dans l'UE, l'Allemagne, les Pays-Bas et le Royaume-Uni représentant 60 % du volume. D'ici 2024, le programme agricole de Lindt, s'approvisionnant directement auprès de 185 000 agriculteurs et garantissant des prix minimaux, a atteint 100 % d'approvisionnement en cacao, s'alignant sur la priorité des consommateurs allemands pour la durabilité, leur deuxième critère après le goût. Tony's Chocolonely, une entreprise néerlandaise certifiée B Corp, a augmenté ses ventes européennes de 22 % en 2024 en publiant des cartographies de sa chaîne d'approvisionnement et en s'assurant que ses partenaires respectent les normes de revenu décent. La certification biologique au titre du règlement UE 2018/848 ajoute une prime de prix de 15 à 20 %, mais séduit les consommateurs nordiques et alpins. La Suède et la Suisse sont en tête avec des taux de pénétration du chocolat biologique supérieurs à 12 %, soit le double de la moyenne européenne.

Le commerce électronique, les boîtes d'abonnement et les plateformes de vente directe aux consommateurs élargissent l'accès aux chocolats premium

D'ici 2031, les canaux en ligne devraient représenter 6,52 % du marché, la part des Pays-Bas passant de 7,2 % à 9,4 %. Luker Chocolate a rapporté que plus de 50 % des acheteurs premium découvrent désormais les marques en ligne. Les marques nées dans le numérique progressent à un rythme annuel de 13 %, contre 4 % pour les acteurs traditionnels en magasin physique. Les services d'abonnement comme Cocoa Runners au Royaume-Uni et Choco Box en Allemagne proposent des tablettes à origine unique sélectionnées auprès de micro-producteurs pour 30 à 50 EUR par mois, générant des revenus réguliers et réduisant les risques saisonniers. Les plateformes de vente directe aux consommateurs permettent aux artisans de conserver 60 à 70 % du prix de vente, contre 30 à 40 % dans les circuits traditionnels. Hotel Chocolat, acquis par Mars en 2023, a combiné sa plateforme de commerce électronique avec des clubs de dégustation physiques, augmentant la taille moyenne du panier de 19 % en 2024. Si la COVID-19 a accéléré l'adoption du numérique, la croissance se poursuit grâce aux recommandations pilotées par l'intelligence artificielle, à l'urgence créée par les éditions limitées et à la livraison neutre en carbone qui s'aligne sur les valeurs des consommateurs.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de conformité liés à la traçabilité de la chaîne d'approvisionnement | -0.6% | Mondial, charge disproportionnée pour les PME en Belgique, en Italie, en Espagne | Court terme (≤ 2 ans) |

| Volatilité des prix du cacao | -0.9% | Mondial, affecte tous les fabricants disposant d'une capacité de couverture limitée | Court terme (≤ 2 ans) |

| Les indulgences alternatives fragmentent la catégorie des gourmandises premium | -0.4% | Mondial, plus fort au Royaume-Uni, en Allemagne, aux Pays-Bas | Moyen terme (2-4 ans) |

| Les normes européennes de sécurité alimentaire imposent des reformulations coûteuses et des investissements en matière de conformité | -0.5% | À l'échelle de l'UE, impact particulier sur les opérateurs transfrontaliers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité liés à la traçabilité de la chaîne d'approvisionnement

À compter du 30 décembre 2024, le règlement européen sur la déforestation oblige les importateurs à soumettre des déclarations de diligence raisonnable avec des données de géolocalisation pour chaque expédition de cacao. Les petits et moyens chocolatiers, dépourvus d'équipes de conformité, font face à des coûts initiaux de 50 000 à 150 000 EUR pour la surveillance par satellite, les plateformes de chaîne de blocs et les audits. Les artisans belges et italiens, qui s'approvisionnent en cacao via des intermédiaires complexes, peinent à retracer les origines au niveau de l'exploitation agricole, risquant des rejets d'expéditions dans les ports de l'UE. Les grandes entreprises comme Lindt et Ferrero gèrent ces coûts grâce à leur taille, mais les opérateurs plus petits soit augmentent leurs prix — nuisant à leur compétitivité — soit quittent le marché. Les pénalités pour non-conformité pouvant atteindre 4 % du chiffre d'affaires annuel dans l'UE accroissent encore les risques, poussant les chaînes d'approvisionnement vers des coopératives certifiées. Ces défis ralentissent l'innovation en matière de références, les fabricants se concentrant sur la conformité, tandis que les nouvelles marques font face à des retards en raison des coûts élevés du cacao traçable.

Volatilité des prix du cacao

En avril 2024, les contrats à terme sur le cacao sur l'ICE ont atteint 12 000 USD par tonne métrique en raison d'un déficit mondial de 374 000 tonnes lors de la saison 2023/24, causé par des sécheresses et la maladie du gonflement des pousses en Côte d'Ivoire et au Ghana[2]Source : Organisation internationale du cacao (ICCO). « Prix journaliers du cacao », icco.org. Les prix se sont stabilisés entre 9 000 et 10 000 USD par tonne tout au long de 2025, soit encore trois fois plus élevés que la moyenne de 2020, comprimant les marges des fabricants sans couverture à long terme. Mondelez et Nestlé, avec des stratégies de couverture de 12 à 18 mois, ont géré la flambée, tandis que les opérateurs plus petits qui s'appuient sur le marché au comptant ont vu leurs bénéfices diminuer. En janvier 2025, Ferrero a augmenté ses prix de 6 % dans toute l'Europe, invoquant les coûts du cacao, mais les ventes en volume ont chuté de 3 % alors que les consommateurs touchés par l'inflation se tournaient vers des produits moins chers. La volatilité climatique, aggravée par El Niño, ajoute de l'incertitude, l'Organisation internationale du cacao prévoyant des déficits jusqu'en 2026 à moins que les rendements en Afrique de l'Ouest ne s'améliorent. Cette volatilité décourage les investissements premium et favorise l'intégration verticale, comme en témoigne l'expansion du programme agricole de Lindt pour sécuriser un approvisionnement stable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formulations au lait et blanc conservent leur attrait de masse malgré l'aura santé du chocolat noir

En 2025, le chocolat au lait/blanc premium dominait 54,78 % du marché européen du chocolat premium, porté par la préférence des consommateurs pour sa texture crémeuse et sa saveur douce. L'Allemagne, la Suisse et le Royaume-Uni sont en tête de la consommation de chocolat au lait, dépassant 5 kilogrammes par habitant et par an, soutenu par des marques comme les Lindor de Lindt et les tablettes Alpine Milk de Milka. La polyvalence du chocolat au lait dans des produits tels que les pralines, les biscuits et les figurines saisonnières assure sa popularité, notamment à Pâques et à Noël, qui représentent 40 % des ventes annuelles. Le chocolat blanc, bien que représentant une part de marché plus faible, bénéficie d'offres premium comme l'Ivoire 35 % de Valrhona, prisé dans les pâtisseries françaises. Cependant, la hausse des coûts du beurre de cacao, qui représente 30 à 35 % du chocolat blanc, a conduit les fabricants à adopter la réduflation — réduisant la taille des tablettes tout en maintenant les prix — risquant l'insatisfaction des consommateurs si cela n'est pas clairement communiqué.

Le chocolat noir premium, bien que détenant une part de marché plus faible en 2025, progresse à un TCAC de 5,98 % jusqu'en 2031, dépassant le chocolat au lait et le chocolat blanc. Les consommateurs soucieux de leur santé préfèrent le chocolat noir pour sa haute teneur en cacao et ses bénéfices perçus pour la santé, tels que les flavonoïdes et les antioxydants. La gamme Excellence de Lindt (70 %, 85 % et 90 % de cacao) a enregistré une augmentation de volume de 18 % en Allemagne et aux Pays-Bas en 2024, portée par les millennials urbains. Une enquête Barry Callebaut de 2024 a révélé que 67 % des consommateurs européens recherchent des produits chocolatés innovants, 61 % des jeunes acheteurs privilégiant les options à teneur réduite en sucre, stimulant la demande de chocolat noir. La « Cacao Selection » 2024 de Ritter Sport, proposant du chocolat noir à 74 % et 81 % avec sel de mer et amande, a gagné du terrain dans les discounters et les épiceries premium allemands. La croissance du chocolat noir est également soutenue par ses certifications véganes et biologiques et son approvisionnement éthique auprès de coopératives Rainforest Alliance ou du commerce équitable, contribuant à hauteur de 0,9 point de pourcentage au TCAC du marché.

Par catégorie : la domination des produits laitiers persiste tandis que les alternatives véganes captent la demande flexitarienne

En 2025, les chocolats laitiers dominaient 90,13 % du marché européen du chocolat premium, portés par leur texture crémeuse et la forte préférence des consommateurs. Des pays comme la Suisse, la Belgique et l'Allemagne, avec une consommation annuelle de chocolat par habitant supérieure à 10 kilogrammes, affichaient des taux de fidélité supérieurs à 85 %, soutenus par des marques emblématiques comme Lindt, Neuhaus et Ritter Sport. Des processus de fabrication efficaces, tels que le tempérage et le conchage, garantissent une qualité constante à grande échelle. Les chocolats laitiers dominent également les cadeaux saisonniers, notamment les œufs de Pâques et les calendriers de l'Avent de Noël, car ils évoquent l'indulgence et la nostalgie. Cependant, des défis surgissent de la part des consommateurs intolérants au lactose et des préoccupations environnementales. Le chocolat au lait produit 20 à 25 % plus d'émissions de gaz à effet de serre que le chocolat noir en raison de l'élevage laitier. Pour y remédier, des fabricants comme Lindt s'approvisionnent en lait auprès d'exploitations régénératives, bien que cela augmente les coûts de 8 à 12 %.

Les chocolats sans produits laitiers ou véganes, avec une part de marché inférieure à 10 % en 2025, progressent à un TCAC de 6,82 % jusqu'en 2031, le plus rapide de toutes les catégories. Barry Callebaut a lancé du chocolat « mylk » à base végétale en 2024, utilisant des bases d'avoine, d'amande et de riz, réalisant une croissance rapide en Allemagne, au Royaume-Uni et aux Pays-Bas. Lindt a lancé des tablettes de chocolat véganes à base de lait d'avoine au Royaume-Uni et en Allemagne en 2024, ciblant les flexitariens, et celles-ci représentaient 4 % des ventes de Lindt au Royaume-Uni en fin d'année. Tony's Chocolonely a élargi sa gamme végane à six références en 2025, affichant une croissance annuelle de 28 % des ventes véganes. Les chocolats véganes séduisent un public plus large, 61 % des jeunes consommateurs européens recherchant des options à base végétale pour leurs bénéfices perçus en matière de santé et de durabilité. Les réglementations de l'UE, comme la stratégie De la ferme à la table, soutiennent l'innovation à base végétale par des subventions et un étiquetage clair. Malgré les défis liés aux coûts plus élevés résultant de la supplémentation en beurre de cacao pour améliorer l'onctuosité, les avancées technologiques en matière d'ingrédients et les économies d'échelle réduisent l'écart de goût et de prix.

Par canal de distribution : les supermarchés ancrent les volumes tandis que les plateformes en ligne captent la premiumisation

En 2025, les supermarchés et hypermarchés dominaient la distribution du marché européen du chocolat premium avec une part de 50,92 %. Leur succès repose sur une large disponibilité, des prix compétitifs et un placement stratégique des achats impulsifs près des caisses. En Allemagne, des enseignes comme Edeka, Rewe et Aldi distribuent des marques telles que Lindt, Ritter Sport et Milka dans plus de 15 000 points de vente, assurant visibilité et achats répétés. En France, Carrefour et Leclerc consacrent 12 à 15 mètres linéaires aux chocolats premium, utilisant des présentoirs saisonniers et des promotions croisées avec le vin et le café pour augmenter la taille des paniers. Les supermarchés servent également de terrains d'essai pour les nouveaux produits de Ferrero, Mondelez et Nestlé, permettant aux fabricants d'évaluer la demande avant de s'étendre aux magasins spécialisés.

Les boutiques de vente en ligne, bien que détenant une part plus faible en 2025, progressent rapidement à un TCAC de 6,52 % jusqu'en 2031, le plus rapide de tous les canaux. Luker Chocolate rapporte que de nombreux acheteurs premium découvrent désormais les marques en ligne. Les marques nées dans le numérique progressent de 13 % par an, surpassant la croissance de 4 % des détaillants traditionnels. Les services d'abonnement comme Cocoa Runners au Royaume-Uni et Choco Box en Allemagne proposent des tablettes à origine unique sélectionnées pour 30 à 50 EUR par mois, générant des revenus réguliers et réduisant les impacts saisonniers. Les plateformes de vente directe aux consommateurs éliminent les intermédiaires, permettant aux artisans de conserver 60 à 70 % des ventes contre 30 à 40 % dans les circuits traditionnels. Les plateformes en ligne fidélisent également grâce à des éditions limitées et des recommandations personnalisées basées sur l'intelligence artificielle. L'abonnement « Chocolat du mois » de Venchi s'est épuisé en 72 heures en Italie et en Espagne. Par ailleurs, 40 % des détaillants de chocolat en ligne européens proposent désormais une livraison neutre en carbone, s'alignant sur les valeurs de durabilité des consommateurs et justifiant les frais de livraison.

Analyse géographique

L'Allemagne a dominé le marché européen du chocolat premium en 2025, détenant une part de 27,65 %, portée par la plus forte consommation de chocolat par habitant de la région, soit 11,9 kilogrammes par an, et une forte préférence culturelle pour la confiserie de haute qualité. Les grandes marques comme Lindt, Ritter Sport et Milka dominent le marché en s'appuyant sur leur patrimoine et leurs vastes réseaux de distribution via des détaillants tels qu'Edeka, Rewe et Aldi. Les centres urbains comme Berlin, Munich et Hambourg affichent des taux de pénétration du chocolat premium supérieurs à 35 %, soutenus par des millennials aisés qui préfèrent les tablettes de chocolat à origine unique et valorisent les certifications éthiques. La France et le Royaume-Uni suivent respectivement comme deuxième et troisième marchés les plus importants.

L'Espagne est le marché à la croissance la plus rapide de la région, avec un TCAC projeté de 7,21 % jusqu'en 2031. Cette croissance est portée par une premiumisation croissante chez la génération Z urbaine et les millennials dans des villes comme Madrid, Barcelone et Valence. Historiquement, la consommation de chocolat en Espagne était en retrait par rapport à l'Europe du Nord en raison de revenus par habitant plus faibles et d'une préférence pour d'autres desserts. Cependant, la hausse des revenus disponibles et l'exposition aux marques de chocolat belges et suisses via le tourisme stimulent la demande. Entre 2023 et 2025, Lindt a ouvert 12 boutiques en Espagne, tandis que Godiva a élargi sa présence en s'associant aux grands magasins El Corte Inglés pour cibler les occasions de cadeaux. Les ventes de chocolat végane en Espagne ont augmenté de 34 % en 2024, la plus forte hausse d'Europe, les jeunes consommateurs adoptant de plus en plus des régimes flexitariens. Pendant ce temps, les marchés matures comme les Pays-Bas et la Suède maintiennent une croissance à un chiffre moyen, soutenue par un accent sur la durabilité. Aux Pays-Bas, l'approvisionnement éthique se classe comme le deuxième facteur d'achat le plus important après le goût, aidant Tony's Chocolonely à réaliser une augmentation de ses ventes de 22 % en 2024.

La Pologne émerge comme un marché en croissance dans la région, avec une croissance régulière portée par l'occidentalisation et l'impact de l'adhésion à l'UE, qui ont stimulé la consommation de chocolat. La marque patrimoniale locale Wedel, désormais détenue par Lotte, est en concurrence avec des acteurs mondiaux comme Lindt et Ferrero dans des villes telles que Varsovie et Cracovie. La Belgique, malgré sa petite population, dispose d'un marché intérieur du chocolat robuste d'une valeur de 1,2 milliard EUR. Des marques emblématiques comme Neuhaus, Leonidas et Guylian dominent le marché et exportent 70 % de leur production vers les pays voisins, soulignant l'influence significative de la Belgique dans le secteur du chocolat premium.

Paysage concurrentiel

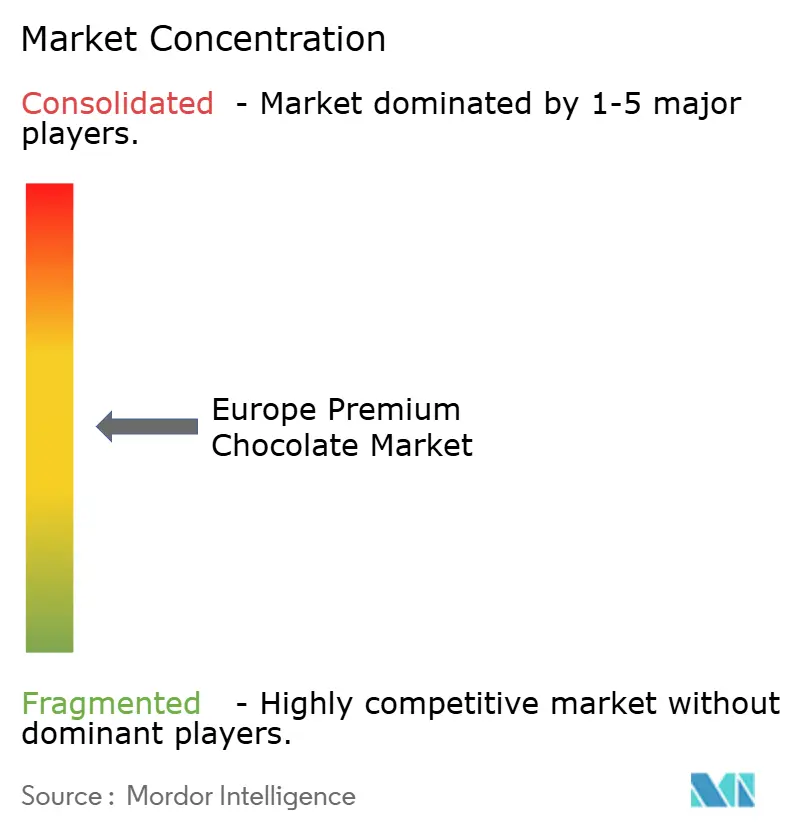

Le marché européen du chocolat premium est modérément fragmenté, avec une combinaison de sociétés de confiserie multinationales, de marques régionales bien établies et d'un grand nombre de chocolatiers artisanaux en concurrence dans différents pays. Les acteurs renommés qui détenaient une part importante du marché comprennent Chocoladefabriken Lindt & Sprüngli AG, Ferrero Group, Mondelez International et Nestlé S.A. Les acteurs leaders bénéficient d'un fort patrimoine de marque, d'une présence étendue en distribution et de la capacité à développer des offres premium via une large distribution en supermarchés, magasins spécialisés et commerces de voyage. Cependant, les préférences des consommateurs en matière d'origine, d'artisanat et d'innovation des saveurs varient considérablement selon les marchés européens, empêchant une forte concentration du marché.

Les chocolatiers plus petits et artisanaux jouent un rôle crucial dans la définition du segment premium en mettant l'accent sur le cacao à origine unique, l'approvisionnement éthique et les méthodes de production artisanales. Ces acteurs opèrent souvent via des boutiques, des détaillants spécialisés et des canaux de vente directe aux consommateurs, leur permettant de maintenir des prix premium et des relations étroites avec les consommateurs. Leur accent sur l'authenticité, les textures uniques et les inclusions innovantes leur permet de concurrencer efficacement malgré des volumes de production limités.

La concurrence sur le marché européen du chocolat premium est de plus en plus portée par la différenciation qualitative, les références en matière de durabilité et la narration plutôt que par le prix. Les marques établies continuent d'élargir leurs gammes premium et super-premium avec des teneurs en cacao plus élevées, des certifications biologiques et des collections en édition limitée, tout en acquérant sélectivement des chocolatiers de niche pour accéder à leur savoir-faire et à leur capital de marque. Cette coexistence de leaders mondiaux et de nombreux producteurs spécialisés maintient la structure modérément fragmentée du marché à travers l'Europe.

Leaders du secteur européen du chocolat premium

Chocoladefabriken Lindt & Sprüngli AG

Mondelez International

Ferrero Group

Nestlé SA

Mars Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : le groupe de confiserie allemand Windel a acquis l'entreprise belge de pralines haut de gamme The Chocolate Family (TCF). TCF collaborera étroitement avec Kim's Chocolates, qui fait également partie du groupe Windel et est l'un des plus grands fabricants de chocolat de Belgique. Ce partenariat créera un guichet unique pour les clients à la recherche de chocolats belges premium.

- Octobre 2025 : Valrhona, l'une des marques de chocolat premium, a lancé son nouveau coffret cadeau Praliné Croustillant à la Pistache dans le contexte d'une croissance clé au sein du secteur de la vente en transit. Selon la marque, chaque pièce de cette gamme de luxe fabriquée en France offre un équilibre exquis entre texture croustillante, praliné intense à la pistache et chocolat au lait soyeux.

- Mars 2025 : Lindt & Sprüngli, l'un des fabricants de chocolat de renommée mondiale, a ouvert son tout nouveau magasin phare à Londres, situé sous les emblématiques Piccadilly Lights. Le nouveau magasin propose une gamme de caractéristiques exclusives et d'offres gourmandes, notamment les boîtes de truffes LINDOR, des étiquettes cadeaux, le chocolat Lindt Dubai Style, et bien plus encore.

- Septembre 2025 : Lindt & Sprüngli a lancé une nouvelle gamme de tablettes de chocolat décadentes. Selon la marque, la nouvelle tablette Les Grandes Fruit & Nut se distingue par des ingrédients de haute qualité, notamment des noisettes parfaitement torréfiées et des raisins secs juteux, le tout enveloppé dans un onctueux chocolat au lait suisse.

- Janvier 2024 : Mars, Incorporated a acquis Hotel Chocolat, une marque de chocolat premium de premier plan au Royaume-Uni. Grâce à cette acquisition, Mars vise à renforcer sa position dans le secteur du chocolat premium et à capitaliser sur la notoriété établie de la marque Hotel Chocolat à travers l'Europe.

Périmètre du rapport sur le marché européen du chocolat premium

Les chocolats premium sont des chocolats haut de gamme/de luxe dont le prix est plus élevé que celui des autres chocolats du marché en raison de leurs caractéristiques uniques.

Le marché européen du chocolat premium est segmenté selon le type de produit (chocolat noir premium et chocolat blanc/au lait premium), le canal de distribution (hypermarchés/supermarchés, magasins de proximité, boutiques de vente en ligne et autres canaux de distribution) et la géographie (Royaume-Uni, France, Allemagne, Italie, Espagne, Russie, Suisse et reste de l'Europe). Le rapport propose la taille du marché et des prévisions en valeur (millions USD) pour tous les segments susmentionnés.

| Chocolat noir premium |

| Chocolat au lait/blanc premium |

| Chocolats laitiers |

| Chocolats sans produits laitiers ou véganes |

| Supermarchés/hypermarchés |

| Magasins spécialisés et gastronomiques |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Suède |

| Pologne |

| Belgique |

| Reste de l'Europe |

| Par type de produit | Chocolat noir premium |

| Chocolat au lait/blanc premium | |

| Par catégorie | Chocolats laitiers |

| Chocolats sans produits laitiers ou véganes | |

| Par canal de distribution | Supermarchés/hypermarchés |

| Magasins spécialisés et gastronomiques | |

| Boutiques de vente en ligne | |

| Autres canaux de distribution | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen du chocolat premium en 2026 ?

La taille du marché européen du chocolat premium s'élevait à 13,79 milliards USD en 2026.

Quel est le taux de croissance prévu pour le chocolat premium en Europe ?

Le marché devrait afficher un TCAC de 5,29 % entre 2026 et 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Le chocolat noir premium devrait se développer à un TCAC de 5,98 % jusqu'en 2031, porté par la demande en matière de bien-être.

Pourquoi les chocolats véganes gagnent-ils du terrain en Europe ?

Les tablettes à base végétale satisfont les régimes flexitariens et s'alignent sur les objectifs de durabilité, propulsant les formats sans produits laitiers à un TCAC de 6,82 %.

Dernière mise à jour de la page le: