Taille et parts du marché européen des biscuits sucrés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

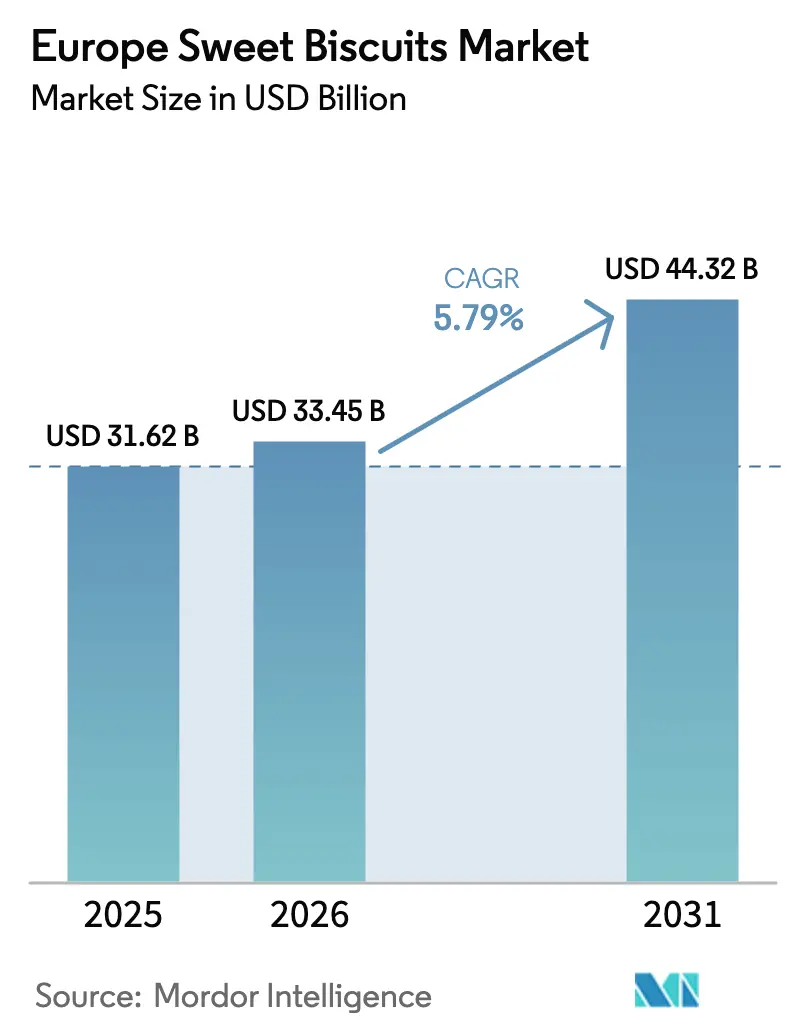

| Taille du marché de l'année de base (2025) | 31.62 Milliards de dollars |

| Taille du Marché (2026) | 33.45 Milliards de dollars |

| Taille du Marché (2031) | 44.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.79% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des biscuits sucrés par Mordor Intelligence

La taille du marché européen des biscuits sucrés devrait passer de 31,62 milliards USD en 2025 à 33,45 milliards USD en 2026 et devrait atteindre 44,32 milliards USD d'ici 2031, à un CAGR de 5,79 % sur la période 2026-2031. Le marché européen des biscuits sucrés a atteint 31,62 milliards USD en 2025 et devrait progresser à un taux de croissance annuel composé de 5,86 % pour atteindre 42,03 milliards USD d'ici 2030. Cette expansion soutenue témoigne de la résilience du secteur face à l'évolution des préférences des consommateurs et aux adaptations stratégiques des grands fabricants pour saisir les opportunités émergentes sur les divers marchés européens. Les forces macroéconomiques qui alimentent cette croissance comprennent la demande soutenue pour des occasions de grignotage gourmand, accélérée par les changements de mode de vie post-pandémiques favorisant les en-cas pratiques et à portion contrôlée. Le Royaume-Uni détient la plus grande part de marché régionale, soit 26,18 % en 2024, grâce à son solide patrimoine biscuitier et à son infrastructure de distribution établie, tandis que l'Espagne se positionne comme le marché à la croissance la plus rapide avec un CAGR de 7,94 %, porté par l'expansion des circuits de distribution modernes et la hausse des revenus disponibles [1]Source : Eurostat, « Hausse des prix agricoles au T4 2024 », ec.europa.eu. La premiumisation des variétés enrobées de chocolat, l'adoption rapide de l'épicerie en ligne et le rebond du tourisme en Europe du Sud renforcent tous la demande. Dans le même temps, les fabricants équilibrent accessibilité financière et emballages à portion contrôlée, contribuant à maintenir l'accessibilité tarifaire même lorsque les coûts des matières premières fluctuent. Les investissements technologiques dans l'automatisation et le développement de produits fondé sur les données élargissent davantage l'écart entre les leaders agiles et les suiveurs plus lents, créant des opportunités de gain de parts de marché dans les circuits européens tant matures qu'émergents.

Principaux enseignements du rapport

- Par type de produit, les biscuits nature ont représenté 29,78 % de la taille du marché européen des biscuits sucrés en 2025 ; les variétés enrobées de chocolat devraient connaître la croissance la plus rapide avec un CAGR de 6,02 % d'ici 2031.

- Par type d'emballage, les sachets et pochettes en plastique ont représenté 56,86 % du chiffre d'affaires en 2025, mais les boîtes devraient enregistrer un CAGR de 6,18 % d'ici 2031.

- Par profil aromatique, les variétés nature représentaient 85,10 % du volume en 2025 ; les options aromatisées sont en voie d'atteindre un CAGR de 7,12 % d'ici 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont représenté 64,92 % des ventes en 2025, tandis que le commerce de détail en ligne se développera à un CAGR de 6,24 % d'ici 2031.

- Par géographie, le Royaume-Uni détenait 25,87 % des parts du marché européen des biscuits sucrés en 2025, tandis que l'Espagne devrait afficher le CAGR le plus rapide, à 7,78 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des biscuits sucrés

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'occasions de grignotage gourmand | +1.2% | Mondiale, avec un impact plus marqué en Europe du Nord | Moyen terme (2 à 4 ans) |

| Innovation produit et variétés aromatiques | +0.9% | Cœur de l'Europe occidentale, expansion vers l'Europe de l'Est | Long terme (≥ 4 ans) |

| La culture du cadeau stimule la demande de biscuits sucrés | +0.7% | Allemagne, Royaume-Uni, France avec une concentration saisonnière | Court terme (≤ 2 ans) |

| Portions pratiques et accessibilité financière | +0.8% | Paneuropéen avec concentration urbaine | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans la fabrication et l'emballage | +0.6% | Pôles industriels en Allemagne, aux Pays-Bas et en Italie | Long terme (≥ 4 ans) |

| Croissance des circuits de distribution modernes et en ligne | +1.1% | Europe occidentale en tête, adoption rapide en Europe de l'Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'occasions de grignotage gourmand

Le changement structurel vers le grignotage en remplacement des repas a accéléré la consommation de biscuits sucrés en Europe, les occasions gourmandes se substituant de plus en plus aux habitudes alimentaires structurées traditionnelles. L'analyse des comportements des consommateurs révèle que 34 % des experts en nutrition identifient l'augmentation du grignotage comme une tendance croissante, portée par les modes de travail flexibles et l'urbanisation. Cette transformation offre aux fabricants l'opportunité de positionner les biscuits comme des solutions de grignotage haut de gamme plutôt que de simples accompagnements des boissons. La tendance bénéficie particulièrement aux segments des biscuits enrobés de chocolat et fourrés, qui affichent des marges plus élevées et correspondent au désir des consommateurs de vivre des expériences de luxe accessibles. Les consommateurs européens recherchent de plus en plus des « petits luxes du quotidien » qui procurent une satisfaction émotionnelle sans engagement financier significatif, positionnant les biscuits sucrés comme des options de gourmandise accessibles. L'environnement réglementaire soutient cette évolution grâce à l'attention portée par l'Union européenne à l'étiquetage en termes de portion, permettant aux fabricants de commercialiser des formats monodoses comme des options de gourmandise raisonnée.

Innovation produit et variétés aromatiques

La vélocité de l'innovation dans les biscuits sucrés européens s'est intensifiée, les fabricants s'appuyant sur les données consommateurs et des cycles de développement rapides pour introduire des produits différenciés qui justifient un positionnement tarifaire premium. Le secteur bénéficie de délais de développement produit accélérés, avec des distributeurs atteignant des cycles d'innovation de 6 à 12 semaines, contre des délais traditionnels de 12 à 18 mois pour les produits de grande consommation, permettant une réponse plus rapide aux tendances aromatiques émergentes et aux préférences saisonnières. Mondelēz International illustre cette approche à travers son partenariat de plateforme marketing alimentée par l'IA avec Accenture, réduisant le temps de développement créatif de plusieurs semaines à quelques heures tout en permettant une analyse en temps réel des préférences des consommateurs. Les partenariats stratégiques entre grandes marques créent de nouvelles catégories de produits, comme l'illustre la collaboration Mondelēz-Lotus Bakeries ayant lancé Cadbury+Biscoff au Royaume-Uni et Milka+Biscoff à travers l'Europe début 2025. L'impératif d'innovation va au-delà des arômes pour inclure les ingrédients fonctionnels, avec une demande croissante pour les prébiotiques favorisant la santé intestinale et les formulations adaptées à la glycémie, reflétant des tendances bien-être plus larges. Les réglementations européennes en matière de sécurité alimentaire, notamment celles régissant les nouveaux ingrédients et les allégations de santé, fournissent un cadre structuré pour l'innovation tout en garantissant la protection des consommateurs.

La culture du cadeau stimule la demande de biscuits sucrés

Les tendances de consommation saisonnières à travers l'Europe témoignent de la vigueur durable des traditions de cadeaux, avec des biscuits sucrés connaissant des pics de demande prononcés lors des grandes célébrations culturelles qui stimulent à la fois les volumes et les ventes de produits haut de gamme. Les données des scanners de la distribution allemande révèlent l'ampleur de la variation saisonnière, avec une consommation de produits sucrés incluant les biscuits augmentant de 42,4 % au-dessus des moyennes annuelles en décembre avant de contracter de 59,6 % en janvier, illustrant à la fois l'opportunité et le défi de la dépendance saisonnière [2]Source : Office fédéral de la statistique d'Allemagne, « Dry January : 50 % d'alcool acheté en moins en janvier 2024 qu'en décembre 2023 », destatis.de. Ce phénomène reflète des traditions européennes profondément ancrées où les biscuits haut de gamme constituent des composantes essentielles des célébrations festives, des cadeaux d'entreprise et des occasions sociales. Les fabricants tirent parti de cette saisonnalité grâce à des emballages en édition limitée, des formulations avec des ingrédients premium et un positionnement stratégique en rayon pendant les périodes de cadeaux de pointe. La tendance bénéficie particulièrement aux formats de boîtes métalliques, qui ont affiché le taux de croissance le plus rapide à 6,27 % de CAGR au sein des segments d'emballage, car les consommateurs associent les contenants métalliques à une présentation digne d'un cadeau et à une durée de conservation prolongée. Les échanges transfrontaliers de cadeaux au sein de l'Union européenne amplifient cet effet, les spécialités régionales telles que les cookies belges et le pain d'épices allemand bénéficiant d'une distribution européenne élargie grâce aux circuits de commerce électronique.

Portions pratiques et accessibilité financière

L'intersection entre praticité et sensibilité au rapport qualité-prix a érigé l'emballage à portion contrôlée en facteur clé de succès, permettant aux fabricants de répondre à des besoins consommateurs variés tout en optimisant les prix dans tous les segments économiques. Les sachets et pochettes en plastique dominent le paysage de l'emballage avec 57,43 % de parts de marché en 2024, reflétant leur efficacité en termes de coûts et leurs atouts pratiques qui correspondent aux consommateurs soucieux de leur budget et confrontés à des pressions inflationnistes persistantes [3]Source : Banque centrale européenne, « Quels ont été les moteurs de l'inflation des prix alimentaires dans la zone euro au cours des deux dernières années ? », ecb.europa.eu. L'impératif d'accessibilité financière s'est intensifié alors que l'inflation alimentaire européenne, bien que modérée par rapport aux pics de 2023, continue d'influencer les décisions d'achat, avec les biscuits à marque distributeur gagnant des parts de marché alors que les consommateurs recherchent de la valeur sans compromettre leur perception de la qualité. La stratégie de segmentation par taille de format permet aux fabricants de maintenir l'accessibilité dans tous les segments de revenus, Mondelēz mettant en œuvre une gradation des formats en Europe pour proposer des prix allant de 1 EUR à 5 EUR avec des grammages ajustés pour préserver l'accessibilité financière. Cette approche est particulièrement efficace dans les marchés d'Europe de l'Est où la sensibilité aux prix reste élevée, permettant aux marques mondiales de concurrencer les offres locales à faible coût tout en préservant l'intégrité des marges. Le règlement européen à venir sur les emballages et les déchets d'emballages influencera les stratégies de format de portion, obligeant les fabricants à trouver un équilibre entre praticité et exigences de durabilité, notamment les objectifs de recyclabilité et les limitations d'espace vide.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la santé et à la nutrition liées à la teneur élevée en sucre | -0.8% | Royaume-Uni en tête, diffusion dans toute l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Hausse des coûts des matières premières | -1.1% | Impact mondial avec des variations régionales | Court terme (≤ 2 ans) |

| Concurrence des en-cas salés traditionnels | -0.4% | Europe du Nord principalement | Long terme (≥ 4 ans) |

| Défis réglementaires | -0.3% | À l'échelle de l'Union européenne avec des variations nationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la santé et à la nutrition liées à la teneur élevée en sucre

Le secteur européen des biscuits sucrés fait face à une pression croissante de la part de consommateurs soucieux de leur santé et d'initiatives réglementaires ciblant la réduction du sucre, créant à la fois des défis et des opportunités pour des stratégies de reformulation qui maintiennent l'attrait gustatif tout en répondant aux préoccupations en matière de bien-être. Les données gouvernementales allemandes révèlent un changement structurel dans la consommation de sucre, avec une consommation par habitant tombant à 30,4 kg en 2024 contre 33,9 kg précédemment, représentant une diminution de 10 % de l'utilisation domestique du sucre. Cette tendance reflète des priorités nutritionnelles européennes plus larges, avec 51 % des experts en nutrition identifiant les régimes adaptés à la glycémie comme une préférence croissante des consommateurs, tandis que 59 % soulignent la nutrition axée sur la santé intestinale comme un moteur de demande émergent. Les mesures réglementaires britanniques illustrent l'intensification de l'environnement politique, avec les règles de visibilité pour les produits à forte teneur en matières grasses, en sel et en sucre (HFSS) mises en œuvre en octobre 2022 réduisant la visibilité des produits gourmands, tandis que les restrictions promotionnelles prévues pour octobre 2025 menacent la dynamique d'achat impulsif. Les fabricants répondent par l'adoption d'édulcorants alternatifs, l'optimisation de la taille des portions et l'intégration d'ingrédients fonctionnels, avec des opportunités émergentes dans les formulations à teneur réduite en sucre qui utilisent des édulcorants naturels comme le sirop de tapioca et l'inuline pour maintenir l'acceptation des consommateurs tout en répondant aux exigences de positionnement santé.

Hausse des coûts des matières premières

La volatilité des prix des matières premières continue de peser sur les fabricants européens de biscuits sucrés, les ingrédients clés connaissant une inflation des coûts significative qui met à l'épreuve la préservation des marges tout en maintenant des prix compétitifs sur des marchés de consommation sensibles aux prix. Les prix du blé et des céréales, fondamentaux pour la production de biscuits, ont affiché une élévation persistante, la production céréalière de l'Union européenne étant estimée à 260,9 millions de tonnes pour 2024/25, représentant une baisse de 7 % en dessous des moyennes sur cinq ans et la production la plus faible en une décennie. La dynamique du marché sucrier envoie des signaux mitigés, la production sucrière de l'Union européenne devant augmenter jusqu'à 1 million de tonnes par rapport à l'année précédente, offrant potentiellement un allègement des coûts, tandis que les prix du cacao ont atteint des niveaux records nécessitant des ajustements stratégiques des prix et des formulations. Les coûts énergétiques demeurent un défi structurel pour les opérations de cuisson, l'analyse du secteur alimentaire européen révélant que les processus énergivores ont été confrontés à des hausses des prix de l'électricité de 145 % et des augmentations des prix du pétrole de 43 % pendant la période inflationniste de 2022, créant des impacts durables sur l'économie opérationnelle. Les fabricants mettent en œuvre des stratégies de gestion des coûts à plusieurs volets incluant la substitution d'ingrédients, l'optimisation de la chaîne d'approvisionnement et la tarification stratégique, Mondelēz faisant preuve de leadership sectoriel à travers des ajustements de taille de format et l'optimisation du mix premium pour compenser les pressions sur les coûts du cacao tout en préservant l'accessibilité pour les consommateurs. La dépendance de l'Union européenne aux intrants importés, notamment les ingrédients à base de soja et certains minéraux, crée une vulnérabilité supplémentaire aux perturbations géopolitiques et aux fluctuations de change qui amplifient les pressions sur les coûts des matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les biscuits nature ancrent le marché malgré l'innovation premium

Les biscuits nature maintiennent leur position de leader avec 29,78 % de parts de marché en 2025, reflétant leur polyvalence en tant qu'en-cas autonomes et accompagnements des boissons, tandis que les variétés enrobées de chocolat tirent la premiumisation de la catégorie avec le taux de croissance le plus élevé à 6,02 % de CAGR d'ici 2031. L'attrait durable des biscuits nature tient à leur accessibilité financière, leur longue durée de conservation et leur large acceptation démographique, ce qui en fait des références incontournables pour les distributeurs cherchant à capter les consommateurs sensibles aux prix dans un contexte de pressions économiques persistantes. Les biscuits sandwich représentent une opportunité de croissance significative, combinant le confort des formats familiers avec des variétés de garnitures innovantes permettant un positionnement premium et des marges plus élevées par unité. Les cookies continuent d'élargir leur empreinte européenne à travers les formats de style américain et le positionnement artisanal, tandis que la catégorie « Autres », englobant les biscuits fourrés et les variétés de gaufrettes, bénéficie de l'innovation en matière de textures et de l'introduction de saveurs exotiques.

La trajectoire de croissance supérieure des biscuits enrobés de chocolat reflète des stratégies de premiumisation réussies qui exploitent les associations d'indulgence du cacao malgré les pressions sur les coûts des matières premières, les fabricants mettant en œuvre une gestion sophistiquée de la chaîne d'approvisionnement pour maintenir l'accessibilité. Le segment bénéficie de partenariats stratégiques comme la collaboration Mondelēz-Lotus, qui combine l'expertise biscuitière établie avec des marques de chocolat haut de gamme pour créer des offres différenciées à des prix plus élevés. La vélocité de l'innovation dans les variétés enrobées de chocolat permet de répondre rapidement aux tendances saisonnières et aux opportunités en édition limitée qui stimulent la croissance tant en volume qu'en valeur. Les réglementations européennes en matière de sécurité alimentaire fournissent un cadre solide pour les processus d'enrobage au chocolat, garantissant des normes de qualité cohérentes tout en facilitant l'efficacité de la distribution transfrontalière. Le potentiel de croissance du segment reste substantiel alors que les fabricants explorent des enrobages de chocolat fonctionnels incorporant des probiotiques, des alternatives végétales et des formulations à teneur réduite en sucre qui répondent aux priorités de bien-être évolutives des consommateurs.

Par type d'emballage : la domination du plastique face aux pressions liées à la durabilité

Les sachets et pochettes en plastique détiennent 56,86 % de parts de marché en 2025 en raison de leur efficacité en termes de coûts, de leurs propriétés barrières et de leur praticité pour les consommateurs, tandis que les boîtes affichent la croissance la plus rapide à 6,18 % de CAGR portée par les tendances de premiumisation et le positionnement axé sur la durabilité. La domination de l'emballage plastique reflète une économie fondamentale favorisant les formats souples qui minimisent l'utilisation de matériaux, optimisent l'espace en rayon et assurent une protection supérieure du produit pendant la distribution. Cependant, le règlement européen sur les emballages et les déchets d'emballages (PPWR), entré en vigueur en février 2025, va fondamentalement remodeler les stratégies d'emballage à travers des objectifs obligatoires de recyclabilité, des exigences en matière de contenu recyclé et des restrictions sur certains formats à usage unique.

La croissance de l'emballage en boîte reflète les préférences de premiumisation des consommateurs et les applications de cadeaux, les formats rigides véhiculant une perception de qualité et permettant des visuels élaborés qui renforcent l'attractivité en rayon et la différenciation des marques. L'environnement réglementaire favorise de plus en plus les solutions à base de papier, le PPWR exigeant 75 % de recyclabilité pour les emballages en papier et en carton d'ici 2025, avec des exigences plus strictes pour les alternatives plastiques. Les fabricants investissent dans des innovations d'emballage durables, illustrées par le partenariat de Mondelēz avec Saica pour développer des solutions d'emballage alimentaire à base de papier qui préservent l'intégrité du produit tout en répondant aux objectifs environnementaux. La catégorie « Autres », incluant les boîtes métalliques et les bocaux, bénéficie du positionnement réutilisable et des applications de cadeaux premium, notamment pendant les périodes saisonnières où la valeur de présentation guide les décisions d'achat. Les restrictions relatives aux substances PFAS dans les emballages au contact alimentaire, limitant les concentrations à 25 ppb pour les substances ciblées, nécessitent la reformulation des revêtements barrières et des adhésifs dans tous les formats d'emballage, créant des opportunités pour les fournisseurs de matériaux innovants et des implications potentielles en termes de coûts pour les fabricants.

Par profil aromatique : les variétés nature dominent tandis que les options aromatisées stimulent la croissance

Les biscuits nature maintiennent une domination écrasante avec 85,10 % de parts de marché en 2025, reflétant la préférence des consommateurs européens pour des saveurs polyvalentes et familières qui s'adaptent à diverses occasions de consommation, tandis que les variétés aromatisées atteignent le taux de croissance le plus élevé à 7,12 % de CAGR, les fabricants poursuivant des stratégies de différenciation et de positionnement premium. La solidité du segment nature tient à son large attrait auprès de toutes les tranches d'âge, des préférences culturelles et des contextes de consommation, ce qui en fait une catégorie essentielle pour les distributeurs cherchant à maximiser la rotation des stocks et la satisfaction des consommateurs. Les biscuits aromatisés représentent la frontière de l'innovation de l'industrie, permettant aux fabricants de répondre rapidement aux tendances gustatives émergentes, aux préférences saisonnières et aux célébrations culturelles qui justifient une tarification premium et fidélisent à la marque.

Le segment aromatisé bénéficie de cycles de développement produit accélérés et de la volonté des consommateurs d'expérimenter de nouvelles expériences gustatives, notamment chez les jeunes démographies qui font preuve d'une fidélité réduite aux marques et d'une plus grande ouverture aux offres premium. L'innovation aromatique stratégique exploite les préférences régionales et les associations saisonnières, les fabricants lançant des variétés en édition limitée qui créent de l'urgence et de l'engagement sur les réseaux sociaux. La trajectoire de croissance reflète des stratégies de premiumisation réussies qui positionnent les biscuits aromatisés comme des articles de luxe accessibles, permettant des marges plus élevées tout en maintenant l'accessibilité pour les consommateurs grand public. Les cadres réglementaires européens soutiennent l'innovation aromatique à travers des procédures d'approbation établies pour les substances aromatisantes naturelles et artificielles, tandis que les protections d'indication géographique créent des opportunités pour les spécialités régionales d'acquérir une reconnaissance de marché plus large. Le potentiel d'expansion du segment reste significatif alors que les fabricants explorent des aromatisations fonctionnelles incorporant des bénéfices bien-être, des alternatives végétales et des ingrédients exotiques qui différencient les produits dans des environnements de distribution de plus en plus compétitifs.

Par canal de distribution : la distribution traditionnelle en tête pendant que le numérique transforme l'accès

Les supermarchés et hypermarchés conservent une position de leader incontestée avec 64,92 % de parts de marché en 2025, s'appuyant sur leur large couverture, leurs capacités promotionnelles et les habitudes d'achat des consommateurs, tandis que les circuits de vente en ligne affichent la croissance la plus rapide à 6,24 % de CAGR, la transformation numérique remodelant les comportements d'achat des consommateurs et permettant un engagement direct avec les marques. La domination de la distribution traditionnelle reflète des habitudes de consommation établies qui privilégient l'évaluation physique des produits, la gratification immédiate et les expériences d'achat intégrées combinant les biscuits avec des achats complémentaires. Cependant, l'expansion rapide du circuit numérique témoigne de changements fondamentaux dans les comportements des consommateurs, notamment chez les démographies urbaines et les jeunes consommateurs qui privilégient la praticité et la découverte de produits via les plateformes numériques.

La croissance du commerce de détail en ligne bénéficie d'une infrastructure logistique améliorée, d'assortiments de produits élargis et de capacités de marketing personnalisé qui permettent un engagement ciblé des consommateurs et un positionnement premium des produits. Les épiceries de proximité maintiennent des performances régulières grâce à leurs avantages de proximité et aux opportunités d'achat impulsif, tandis que les épiceries spécialisées et gastronomiques captent les segments premium à la recherche de variétés artisanales et importées qui affichent des marges plus élevées. La catégorie « Autres canaux de distribution » englobe les distributeurs automatiques, les points de restauration et les ventes institutionnelles qui offrent des opportunités de volume régulières avec des structures de marges différentes. La dynamique du marché européen de l'épicerie en ligne montre des taux de croissance projetés de 7 à 9 % par an d'ici 2027, les acteurs axés sur l'efficacité surpassant leurs concurrents grâce à des centres de traitement automatisés et des réseaux de livraison optimisés. L'évolution du paysage de la distribution oblige les fabricants à développer des stratégies omnicanales qui tirent parti à la fois des relations avec la distribution traditionnelle et des capacités de vente directe aux consommateurs, tandis que la conformité réglementaire sur plusieurs circuits crée une complexité en matière d'étiquetage, de restrictions promotionnelles et d'exigences de protection des consommateurs.

Analyse géographique

Le Royaume-Uni maintient sa position de leader avec 25,87 % de parts de marché en 2025, capitalisant sur sa culture biscuitière profondément ancrée, son infrastructure de distribution établie et son solide patrimoine de marques qui trouvent un écho auprès des consommateurs nationaux et internationaux. Les habitudes de consommation biscuitière britanniques reflètent des traditions culturelles où les occasions du thé génèrent une demande régulière, tandis que la maturité du marché permet un positionnement premium et une réceptivité à l'innovation. Cependant, le Royaume-Uni fait face à des vents contraires liés aux réglementations favorisant une alimentation saine, notamment les règles de visibilité HFSS et les restrictions promotionnelles prévues qui pourraient freiner les achats impulsifs et nécessiter une reformulation stratégique pour maintenir l'élan de croissance. L'Italie représente une opportunité de marché significative à travers son large secteur des aliments emballés évalué à 99,2 milliards USD en 2023, les biscuits sucrés étant identifiés comme une catégorie à forte croissance bénéficiant de la reprise du tourisme et de la réceptivité des consommateurs aux produits innovants.

L'Espagne se positionne comme le marché à la croissance la plus rapide avec un CAGR de 7,78 %, porté par l'expansion des circuits de distribution modernes, la hausse des revenus disponibles et l'urbanisation croissante favorisant les formats d'en-cas pratiques. Le marché espagnol bénéficie de la forte reprise du tourisme, de l'évolution des habitudes de consommation vers les marques premium et internationales, et de la modernisation de la distribution qui améliore l'accessibilité et la variété des produits. La France affiche des performances régulières grâce à sa culture gastronomique sophistiquée et aux opportunités de positionnement premium, tandis que la grande base de consommateurs allemande offre une stabilité de volume malgré les tendances soucieuses de la santé favorisant les alternatives réduites en sucre et biologiques. Les Pays-Bas et la Belgique exploitent leur position stratégique en tant que pôles de distribution européens et leur solide patrimoine confiseur pour maintenir des positions concurrentielles, tandis que la Pologne représente le potentiel de croissance de l'Europe de l'Est à travers la modernisation rapide de la distribution et le pouvoir d'achat croissant des consommateurs.

Les habitudes de consommation régionales varient significativement, les marchés d'Europe du Nord affichant une préférence pour les variétés nature et traditionnelles, tandis que les consommateurs d'Europe du Sud font preuve d'une plus grande ouverture aux innovations aromatiques et au positionnement premium. L'harmonisation réglementaire de l'Union européenne facilite l'efficacité de la distribution transfrontalière, tandis que les préférences individuelles des pays en matière de formats d'emballage, de tailles de portions et de profils aromatiques requièrent des stratégies marketing localisées. La dynamique du marché suédois reflète les préférences nordiques pour les produits biologiques et durables, créant des opportunités pour les fabricants dotés de solides références environnementales et de chaînes d'approvisionnement transparentes. La catégorie « Reste de l'Europe » englobe les marchés émergents d'Europe de l'Est où la modernisation de la distribution, l'urbanisation et la hausse des revenus créent des opportunités de croissance substantielles pour les marques internationales comme pour les fabricants locaux cherchant à élargir leur empreinte géographique.

Paysage concurrentiel

Influence des réseaux sociaux et des influenceurs beauté

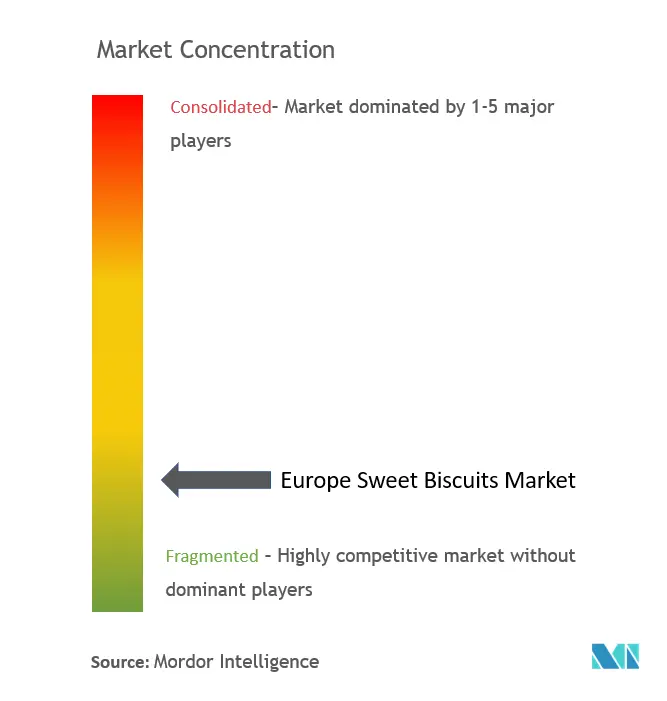

Le marché européen des biscuits sucrés présente une fragmentation modérée avec un indice de concentration, créant des opportunités pour les grandes multinationales établies et les acteurs régionaux agiles de capter des parts de marché grâce à des stratégies différenciées et un positionnement consommateur ciblé. La position de leader du marché reste disputée entre les principaux acteurs, notamment Mondelēz International, Pladis (United Biscuits/McVitie's), Bahlsen, Lotus Bakeries et Nestlé, chacun s'appuyant sur des avantages concurrentiels distincts allant des réseaux de distribution mondiaux à l'équité des marques patrimoniales et aux capacités d'innovation.

Les schémas stratégiques mettent l'accent sur la diversification du portefeuille, le positionnement premium et l'expansion géographique, les acteurs qui réussissent investissant massivement dans les données consommateurs, le développement rapide de produits et la distribution omnicanale pour rester pertinents dans des conditions de marché en évolution. L'activité de consolidation continue de remodeler le paysage concurrentiel, illustrée par l'acquisition par Valeo Foods Group d'I.D.C. Holding pour 200 millions EUR afin de renforcer sa présence en Europe de l'Est et d'élargir ses capacités dans le domaine des en-cas sucrés. Les réglementations européennes en matière de sécurité alimentaire offrent des conditions de concurrence équitables tout en permettant la différenciation par la qualité, les entreprises investissant dans des certifications, des systèmes de traçabilité et la transparence de la chaîne d'approvisionnement pour bâtir la confiance des consommateurs et assurer la conformité réglementaire.

L'adoption des technologies est un facteur de différenciation concurrentielle, les leaders tels que Mondelēz mettant en œuvre des plateformes marketing alimentées par l'IA pour accélérer le développement créatif et permettre l'analyse en temps réel des préférences des consommateurs, tandis que l'automatisation de la fabrication améliore l'efficacité et la constance de la qualité. Des opportunités inexploitées existent dans les biscuits fonctionnels ciblant des bénéfices santé spécifiques, des solutions d'emballage durables qui dépassent les exigences réglementaires, et des innovations aromatiques régionales qui exploitent les protections d'indication géographique pour créer des offres premium différenciées.

Leaders du secteur européen des biscuits sucrés

Kellanova

Mondelēz International

Britannia Industries

Parle

ITC Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Nestlé Confectionery a lancé une nouvelle gamme inspirée de la boulangerie au Royaume-Uni, mettant en vedette les marques de chocolat populaires Aero, Milkybar et Munchies. Cette gamme de produits a répondu à la demande croissante des consommateurs pour des en-cas gourmands combinant les saveurs des produits de boulangerie avec la confiserie traditionnelle. La gamme comprenait trois saveurs distinctes : Aero Double Choc Brownie Saveur, Milkybar Crispy Cookie et Munchies Vanilla Cheesecake Saveur.

- Juillet 2025 : Good Guys Bakehouse, acteur challenger du grignotage plus sain, s'est lancé dans les biscuits sucrés avec un nouveau duo de biscuits sucrés croustillants, conçus pour la détente sur le canapé. Le lancement dans les biscuits sucrés constituait une nouvelle démarche pour la marque, qui s'était établie comme un acteur clé dans le domaine des biscuits salés, avec ses Cheddar, Pepper and Paprika Biscuits Melts surperformant auprès des acheteurs jeunes et soucieux de leur santé chez Sainsbury's et Ocado au Royaume-Uni et chez Tesco en Irlande.

- Juillet 2025 : Hill Biscuits, basée à Manchester, a dévoilé Simply Savoury by Hill Biscuits, en partenariat avec Cerealto UK, lançant son premier produit salé en 170 ans d'histoire. Hill Biscuits, basée à Manchester, a introduit un cracker nature classique sur le marché en réponse directe à la demande croissante des consommateurs pour des options salées de qualité offrant un bon rapport qualité-prix dans un marché du grignotage en pleine évolution. L'entreprise a identifié une opportunité de diversifier sa gamme de produits, Cerealto UK fabriquant déjà une large gamme de biscuits sucrés et de produits salés.

Périmètre du rapport sur le marché européen des biscuits sucrés

Un biscuit sucré est un petit gâteau plat, croustillant et généralement sucré. Le marché européen des biscuits sucrés est segmenté par type, canal de distribution et géographie. Par type, le marché est segmenté en cookies, biscuits sandwich, biscuits enrobés de chocolat et autres. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins de vente au détail en ligne et autres. Par géographie, le marché est segmenté en Royaume-Uni, France, Allemagne, Italie, Espagne, Russie et Reste de l'Europe. Pour chaque segment, la taille et les prévisions du marché ont été réalisées sur la base de la valeur (en millions USD).

| Biscuits nature |

| Cookies |

| Biscuits sandwich |

| Biscuits enrobés de chocolat |

| Autres |

| Boîtes |

| Sachets/pochettes en plastique |

| Autres |

| Nature |

| Aromatisé |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Épiceries spécialisées et gastronomiques |

| Commerce de détail en ligne |

| Autres canaux de distribution |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Biscuits nature |

| Cookies | |

| Biscuits sandwich | |

| Biscuits enrobés de chocolat | |

| Autres | |

| Par type d'emballage | Boîtes |

| Sachets/pochettes en plastique | |

| Autres | |

| Par profil aromatique | Nature |

| Aromatisé | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Épiceries spécialisées et gastronomiques | |

| Commerce de détail en ligne | |

| Autres canaux de distribution | |

| Par géographie | Royaume-Uni |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des biscuits sucrés en 2026 ?

Il a atteint 33,45 milliards USD en 2026 et devrait atteindre 44,32 milliards USD d'ici 2031, reflétant un CAGR de 5,79 %.

Quel pays est en tête des ventes régionales ?

Le Royaume-Uni est en tête avec 25,87 % de parts de marché, soutenu par de solides traditions du thé et une couverture de distribution étendue.

Quel segment de produits connaît la croissance la plus rapide ?

Les biscuits enrobés de chocolat devraient afficher un CAGR de 6,02 % d'ici 2031, les consommateurs recherchant une gourmandise premium.

Pourquoi le commerce de détail en ligne est-il significatif pour les ventes de biscuits ?

Le commerce électronique permet un engagement direct, des promotions personnalisées et une livraison à domicile pratique, entraînant un CAGR de 6,24 % dans les circuits numériques d'ici 2031.

Dernière mise à jour de la page le: