Taille et parts du marché européen des sièges automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 15.81 Milliards de dollars |

| Taille du Marché (2026) | 16.45 Milliards de dollars |

| Taille du Marché (2031) | 20.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des sièges automobiles par Mordor Intelligence

La taille du marché européen des sièges automobiles était évaluée à 15,81 milliards USD en 2025 et devrait croître de 16,45 milliards USD en 2026 pour atteindre 20,07 milliards USD d'ici 2031, à un TCAC de 4,06 % durant la période de prévision (2026-2031). Les immatriculations de véhicules augmentent progressivement, avec les véhicules électriques à batterie qui gagnent une pénétration significative du marché. Les pénalités plus strictes de l'UE concernant les émissions de dioxyde de carbone, dont les niveaux substantiels sont attendus dans un avenir proche, influencent les choix d'approvisionnement. Ces choix s'orientent vers des châssis de sièges plus légers, des caractéristiques thermiques avancées et des architectures riches en capteurs. Si le marché européen des sièges automobiles bénéficie des engagements des équipementiers en faveur de l'électrification, il est aux prises avec des coûts fluctuants du polyuréthane et des semi-conducteurs. Ces fluctuations nécessitent des révisions continues en matière de conception et d'approvisionnement. Les mandats de durabilité poussent les tissus en PET recyclé et les mousses de polyuréthane biosourcées vers les programmes grand public, notamment alors que les équipementiers mettent en avant leurs objectifs d'économie circulaire. Les acteurs indépendants du marché secondaire renforcent leur présence dans le commerce électronique pour les pièces de remise en état des sièges, marquant un changement notable. Cette évolution remet en question la chaîne d'approvisionnement traditionnelle, qui s'est principalement articulée autour des équipementiers sur le marché européen des sièges automobiles.

Principaux enseignements du rapport

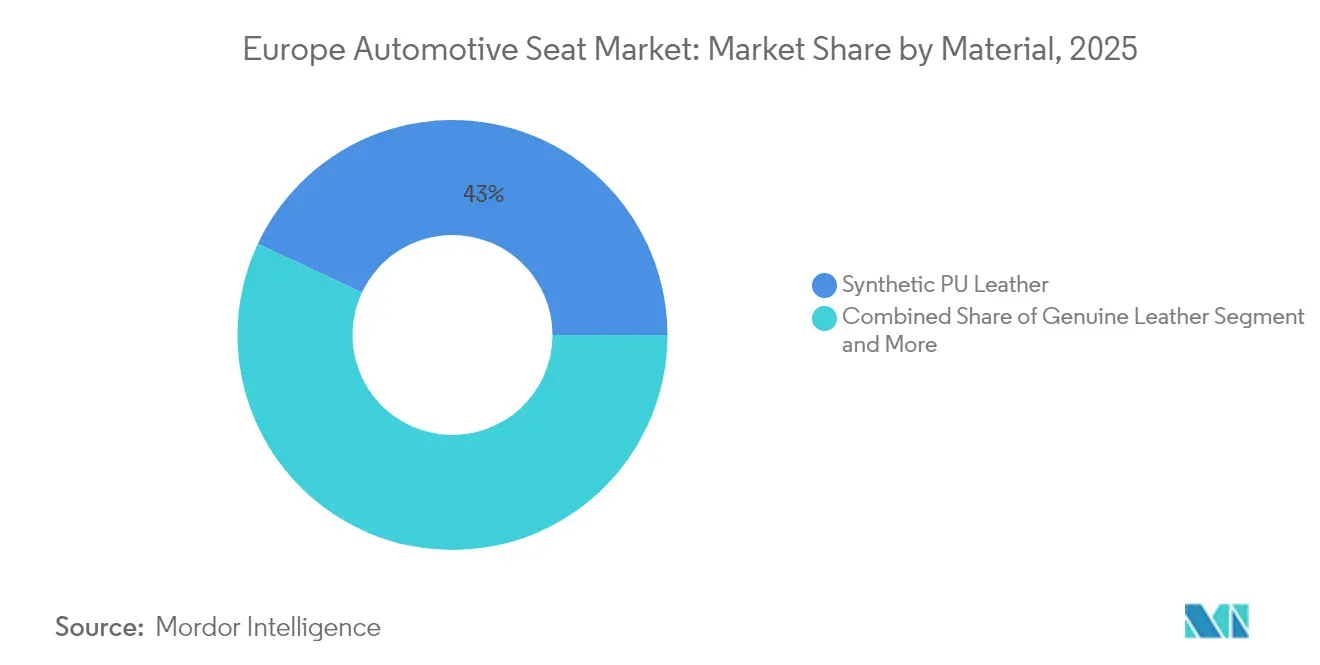

- Par matériau, le cuir synthétique PU détenait 43,02 % des parts du marché européen des sièges automobiles en 2025, tandis que le PU biosourcé devrait se développer à un TCAC de 4,12 % durant la période de prévision (2026-2031).

- Par technologie, les sièges motorisés et réglables représentaient 36,20 % de la taille du marché européen des sièges automobiles en 2025, tandis que les sièges intelligents intégrant des systèmes ADAS affichent un TCAC de 4,15 % durant la période de prévision (2026-2031).

- Par type de véhicule, les voitures particulières ont généré 72,85 % de la taille du marché européen des sièges automobiles en 2025 ; par ailleurs, les sièges pour voitures particulières devraient croître à un TCAC de 4,08 % durant la période de prévision (2026-2031).

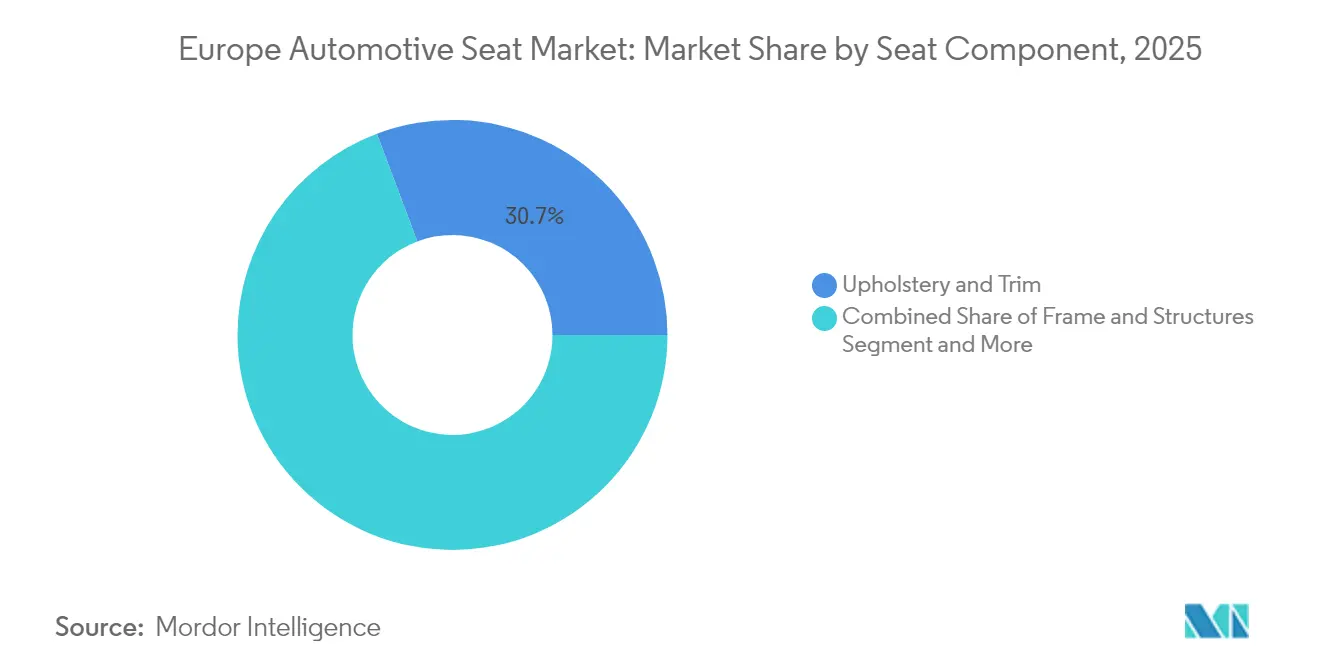

- Par composant de siège, la sellerie et la garniture ont dominé le marché européen des sièges automobiles, avec 30,72 % de la taille en 2025, et les capteurs ainsi que les unités de commande électronique devraient progresser à un TCAC de 4,13 % durant la période de prévision (2026-2031).

- Par canal de vente, les programmes équipementiers ont dominé avec une part de revenus de 86,95 % en 2025, tandis que les plateformes du marché secondaire affichent un TCAC de 4,16 % durant la période de prévision (2026-2031).

- Par pays, l'Allemagne a dominé avec une part de revenus de 36,78 % en 2025, tandis que le Royaume-Uni est en passe d'atteindre un TCAC de 4,17 % durant la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des sièges automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Électrification rapide | +1.1% | Ensemble de l'UE, plus forte dans les pays nordiques | Long terme (≥ 4 ans) |

| Règlement général de sécurité UE 2019/2144 rendant obligatoire | +0.9% | Tous les États membres de l'UE | Court terme (≤ 2 ans) |

| Hausse de la demande des équipementiers | +0.8% | Marchés principaux : Allemagne, France, Italie | Moyen terme (2-4 ans) |

| Impulsion en faveur de la durabilité pour une sellerie circulaire | +0.6% | Europe occidentale, expansion vers l'est | Moyen terme (2-4 ans) |

| Essor de la personnalisation sur le marché secondaire | +0.4% | Allemagne, Royaume-Uni, France, Pays-Bas | Court terme (≤ 2 ans) |

| Cycles croissants de remise en état pour les flottes et le covoiturage | +0.3% | Centres urbains des principaux marchés de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'électrification rapide crée de nouvelles caractéristiques de gestion thermique pour les sièges

Une part élevée de véhicules électriques à batterie signifie que le chauffage de l'habitacle ne tire plus profit de la chaleur résiduelle du moteur. Les données de Vitesco montrent que les sièges chauffants en 48 V réduisent d'un tiers la charge totale du système de climatisation du véhicule, renforçant la crédibilité de l'autonomie hivernale — essentielle dans les climats nordiques en dessous de zéro [1].« Gestion thermique 48 V pour les véhicules électriques », Vitesco Technologies, vitesco-technologies.com Les sièges conçus pour les véhicules électriques intègrent une ventilation active, un contrôle microclimatique zonal et une électronique de puissance autodiagnostique. Les équipes de conception jonglent avec les contraintes de compatibilité électromagnétique à proximité du câblage de la batterie, ce qui entraîne de nouvelles compositions de matériaux et des essais de mousses conductrices. Les spécialistes thermiques aptes à valider les vibrations sur de longues durées et les variations de température voient leur demande augmenter, propulsant le marché européen des sièges automobiles vers un contenu électronique plus élevé par unité.

Le Règlement général de sécurité UE 2019/2144 rendant obligatoires les capteurs de sièges avancés

Depuis juillet 2024, tout nouveau véhicule européen doit être équipé d'une détection de la présence des occupants et de rappels de ceinture reposant sur une électronique de siège innovante. Les tapis de pression, les classificateurs de poids et le suivi de posture assisté par caméra sont désormais livrés en série sur les versions grand public. FORVIA et Lear intègrent des nœuds CAN redondants pour garantir l'intégrité des données destinées aux architectures ADAS, transformant le siège en un véritable centre de renseignement sur les occupants en temps réel. Les laboratoires de certification font état d'une augmentation de deux cinquièmes des tests CEM liés aux sièges, ce qui prolonge les délais des programmes tout en garantissant la conformité. Le règlement stimule les rétrofits sur le marché secondaire pour les véhicules de flotte, élargissant encore davantage l'offre de kits de capteurs sur le marché européen des sièges automobiles.

Hausse de la demande des équipementiers pour des châssis de sièges légers en matériaux mixtes

Les assembleurs européens redoublent d'efforts pour adopter des châssis en composite aluminium-magnésium qui réduisent la masse des sièges d'un quart et contribuent à éviter les lourdes amendes CO₂ imminentes. Les structures en treillis multimatériaux de FORVIA illustrent cette voie, en associant des dossiers en fibre de carbone à des glissières en aluminium pour maintenir la rigidité en cas de choc. Les fournisseurs qualifient désormais jusqu'à cinq nouvelles sources de matières premières par programme, élargissant les plans d'essais métallurgiques et gonflant les budgets d'investissement dans les technologies d'assemblage. Ceux qui maîtrisent le rivetage hybride, le soudage laser et les adhésifs structuraux obtiennent le statut de fournisseur privilégié sur le marché européen des sièges automobiles. À mesure que les objectifs de flotte se resserrent en 2027, l'adoption de solutions légères passe des modèles premium aux plateformes du segment B, consolidant les gains de volume pour les innovateurs.

Impulsion en faveur de la durabilité pour une sellerie circulaire (PET recyclé et PU biosourcé)

Les engagements climatiques des équipementiers valorisent les textiles recyclés et les mousses biosourcées. Audi habille l'A3 avec du fil fabriqué à partir de 45 bouteilles en PET recyclées par ensemble de sièges [2]« PET recyclé dans les sièges de l'A3 », Audi MediaCenter, audi-mediacenter.com. La mousse PU biosourcée de Huntsman réduit les émissions du berceau à la porte d'usine d'un quart, et les revêtements à base d'eau de Covestro réduisent la consommation d'eau de traitement [3]« ACOUSTIFLEX VEF BIO pour la sellerie automobile », Huntsman, huntsman.com . Les fournisseurs investissent dans une logistique en boucle fermée qui rapporte les tissus en fin de vie vers des lignes de recyclage mécanique proches des usines de couture allemandes. La variance de qualité des matières premières post-consommation nécessite des scanners optiques en ligne avancés pour préserver la cohérence des couleurs à grande échelle. Malgré des coûts d'approvisionnement en matériaux plus élevés, l'élan maintient la progression du contenu biosourcé sur le marché européen des sièges automobiles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Pénuries et hausses de prix des puces électroniques pour sièges intelligents | -0.9% | Tous les centres de fabrication européens | Moyen terme (2-4 ans) |

| Coûts volatils des matières premières en polyuréthane et en cuir | -0.7% | Ensemble de l'UE, affectant particulièrement la production allemande | Court terme (≤ 2 ans) |

| Sous-utilisation des capacités d'assemblage européennes | -0.6% | Principaux pôles de fabrication : Allemagne, France, Italie | Moyen terme (2-4 ans) |

| Règles chimiques européennes plus strictes sur les effluents de tanneries au chrome hexavalent | -0.5% | Régions européennes de traitement du cuir, Europe de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries et hausses de prix des puces électroniques pour sièges intelligents

Les sièges intelligents peuvent accueillir jusqu'à 15 microcontrôleurs et pilotes de puissance ; cependant, les délais d'approvisionnement en microcontrôleurs de qualité automobile ont gonflé de 14 à 38 semaines en 2024. Des lignes de SUV premium en Slovaquie ont été arrêtées pendant neuf équipes lorsque les circuits intégrés spécifiques aux applications pour capteurs d'occupation sont venus à manquer. Certains fournisseurs redesignent leurs cartes pour consolider les fonctions sur des processeurs facilement disponibles, réduisant le nombre de puces d'un huitième mais augmentant les dépenses de R&D. Les entreprises disposant d'un double approvisionnement à Taïwan et en Europe résistent mieux à la volatilité, en captant les volumes d'équipementiers réacheminés en urgence sur le marché européen des sièges automobiles. À long terme, des fonderies de semi-conducteurs localisées pourraient atténuer cette contrainte, mais les ajouts de capacité ne soulageront pas les pénuries avant 2027.

Coûts volatils des matières premières en polyuréthane et en cuir

Les matières premières représentent jusqu'à deux cinquièmes du coût de fabrication d'un siège premium, exposant les marges aux fluctuations des polyols dérivés du pétrole et des peaux. Entre 2024 et 2025, les prix au comptant du polyuréthane ont oscillé de façon minimale, mettant en faillite plusieurs fabricants de mousse de deuxième rang regroupés autour de Stuttgart. Les règles chimiques de l'UE interdisant le tannage au chrome hexavalent contraignent les tanneries à recourir à des alternatives plus coûteuses, gonflant les achats de peaux d'un quart. Les fabricants de sièges se couvrent par des accords d'achat pluritrimestriels et se diversifient vers des mousses biosourcées, mais les clauses contractuelles permettent rarement la répercussion complète des coûts. Jusqu'à la stabilisation des courbes de prix, le marché européen des sièges automobiles subit une compression de l'EBIT pour les programmes de luxe à forte intensité de garniture.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : domination des matériaux synthétiques au milieu d'une impulsion en faveur de la durabilité

Le cuir synthétique PU a contrôlé 43,02 % de la taille du marché européen des sièges automobiles en 2025, grâce à sa qualité de surface uniforme, sa latitude en matière de conception et ses taux de rebut inférieurs à ceux des peaux naturelles. Le PU biosourcé, bien que de niche, progresse à un TCAC de 4,12 % alors que les équipementiers publient des rapports sur le cycle de vie quantifiant 25 % d'économies carbone. Les innovations en tissus PET recyclés permettent aux fabricants de répondre aux directives européennes sur la fin de vie sans sacrifier la résistance à l'abrasion, une mesure clé pour les intérieurs de covoiturage. Le cuir véritable persiste dans les garnitures de gamme supérieure, mais les restrictions sur le chrome hexavalent augmentent les coûts de finition, poussant les marques grand volume vers des alternatives véganes. Les housses de sièges composites et en tricot 3D réduisent la masse et améliorent la respirabilité, soutenant les objectifs d'autonomie stricts des véhicules électriques.

Les acteurs du marché européen des sièges automobiles associent désormais des revêtements PU à base d'eau avec des adhésifs de support à faible teneur en COV, éliminant la majeure partie de l'eau de traitement et réduisant l'énergie de durcissement. Les chaînes d'approvisionnement se diversifient, avec des filatures d'Europe de l'Est produisant des fils recyclés pour compenser les coûts de main-d'œuvre occidentaux. Alors que la volatilité des matières premières demeure, les contrats à long terme pour les matières premières biosourcées stabilisent les prix des intrants. Les labels textiles durables renforcent la communication en salle d'exposition, renforçant l'acceptation des consommateurs et accélérant ainsi la transition du mix matériaux sur le marché européen des sièges automobiles.

Par technologie : les sièges intelligents propulsent la sécurité et le confort

Les sièges intelligents intégrant des systèmes ADAS afficheront un TCAC de 4,15 % d'ici 2031, le Règlement général de sécurité UE 2019/2144 imposant le déploiement de la surveillance des occupants sur chaque nouveau modèle. Les mécanismes motorisés et réglables représentent toujours 36,20 % des parts du marché européen des sièges automobiles, en raison des attentes bien ancrées des consommateurs en matière de confort multi-positions. Les hivers nordiques maintiennent une demande élevée pour les coussins chauffants, tandis que les climats méditerranéens orientent les taux d'adoption de la perforation ventilée. Les équipementiers premium associent des algorithmes de massage et de correction posturale qui enregistrent la fatigue du conducteur, puis partagent des données avec des analyses en nuage pour des services de santé prédictifs.

Les pionniers du secteur européen des sièges automobiles co-intègrent désormais les unités de commande électronique de sièges avec des contrôleurs zonaux, réduisant le poids du câblage de 800 g par véhicule. Les mises à jour du micrologiciel en liaison radio permettent des modifications à distance des courbes de confort, positionnant les sièges comme des fonctionnalités définies par logiciel. L'électronique modulaire facilite les mises à jour de conformité lorsque les règles de sécurité évoluent, un levier concurrentiel qui sous-tend des modèles de revenus récurrents via des séquences de massage sur abonnement. À mesure que la disponibilité des semi-conducteurs se normalise, le contenu des sièges ADAS se répandra dans les crossovers du segment C, approfondissant la capture de valeur électronique au sein du marché européen des sièges automobiles.

Par type de véhicule : suprématie des voitures particulières au rythme de l'essor des véhicules électriques

Les voitures particulières ont généré 72,85 % de la taille du marché européen des sièges automobiles en 2025. Pourtant, le sous-segment des voitures particulières électriques à batterie est la vedette, progressant à un TCAC de 4,08 % jusqu'en 2031, les réductions d'incitations échouant à entamer l'intérêt des consommateurs. Les SUV compacts gagnent en popularité, réclamant des banquettes coulissantes à dossiers rabattables qui préservent la flexibilité du chargement. Les sièges pour véhicules utilitaires se tournent vers des textiles haute durabilité évalués pour 70 000 cycles, correspondant aux objectifs de disponibilité des opérateurs logistiques. Les commandes de minibus augmentent dans les flottes touristiques et de navette aéroportuaire, élargissant la demande de housses en vinyle facilement désinfectables.

Les mousses thermiquement neutres atténuent la chaleur du bloc-batterie dans les architectures de véhicules électriques à plancher plat, tandis que les ingénieurs de châssis se débattent avec les points de fixation des batteries sous le siège qui modifient la modélisation des chemins de charge. Le marché européen des sièges automobiles est donc confronté à une convergence de contraintes de confort, de structure et de gestion thermique qui varient fortement selon la catégorie de véhicule. Les cabines de camions lourds intègrent des couchettes pivotantes et des systèmes lombaires actifs pour répondre aux directives de l'UE sur le bien-être des conducteurs, étendant la portée des fournisseurs de sièges au-delà des segments utilitaires légers.

Par composant de siège : l'électronique mène la croissance en valeur

Les capteurs et les unités de commande électronique affichent un TCAC de 4,13 %, devançant le marché européen des sièges automobiles dans son ensemble, alors que chaque siège se transforme en nœud de données. La sellerie et la garniture fournissent toujours une part de revenus de 30,72 %, car les finitions de surface restent le premier point de contact du client. Les formulateurs de mousse injectent des micro-évents qui améliorent la respirabilité de 22 % tout en réduisant les grammes de densité — un double avantage pour le confort et la masse. Les moteurs ont adopté des architectures sans balais, réduisant de moitié le bruit et prolongeant la durée de service de 15 ans, ce qui est essentiel pour les engagements de durabilité en matière d'économie circulaire.

Les châssis en magnésium léger migrent des renforts de coupés de luxe vers les véhicules électriques à prix intermédiaire, réduisant la masse de 1,8 kg par siège et compensant la masse de la batterie. Les fournisseurs d'airbags retravaillent les modules thoraciques latéraux pour s'adapter à des profils de coussins plus fins. L'intégration entraîne de nouveaux régimes de validation où l'électronique, les pyrotechniques et les composites coexistent, faisant de la compétence en ingénierie des systèmes un point de recrutement clé sur le marché européen des sièges automobiles.

Par canal de vente : les canaux équipementiers dominent, le marché secondaire se numérise

Les usines d'assemblage des équipementiers ont consommé 86,95 % du marché européen des sièges automobiles en 2025, cimentant la dépendance des fournisseurs de premier rang aux cycles de production des véhicules. Néanmoins, la valeur du marché secondaire en ligne progresse à un TCAC de 4,16 %, les consommateurs adeptes du « do-it-yourself » rétrofitant des kits de chauffage et des housses en cuir végane. Les configurateurs multilingues reproduisent les motifs de couture des équipementiers d'origine, élevant la personnalisation au-delà des accessoires des concessionnaires. Les contrats de remise en état pour flottes accordent une certitude de volume aux reconstructeurs de sièges capables d'échanger des cœurs de coussins en moins de 30 minutes dans des centres de services urbains.

Les fournisseurs équipementiers lancent des boutiques en ligne directes aux consommateurs pour contrer la dilution des marges, capitalisant sur l'équité de la marque et réduisant les commissions des grossistes. Des programmes d'abonnement pour le renouvellement de la sellerie émergent, proposant des remplacements annuels des housses de sièges associés à des visites de détailing. Le marché européen des sièges automobiles est ainsi témoin d'une ère de distribution hybride où les lignes traditionnelles en flux tendu coexistent avec des micro-entrepôts en ligne au service du continent en moins de 24 heures.

Analyse géographique

L'Allemagne ancre le marché européen des sièges automobiles avec une part de marché de 36,78 % en 2025, un dense écosystème de fournisseurs et une application réglementaire de sécurité avancée. Bien que les incitations aux véhicules électriques à batterie aient diminué, le pays a tout de même affiché une part minimale de voitures particulières électriques en 2024, soutenant la demande de sièges légers et thermiquement efficaces. L'usine bavaroise de FORVIA pilote des dossiers en fibre de carbone taillés sur des lignes à jet d'eau à grande vitesse. L'installation de Brose à Coburg déploie des systèmes de réglage de sièges en 48 V qui s'intègrent parfaitement aux contrôleurs de carrosserie zonaux. Cependant, les pénuries de semi-conducteurs ont provoqué neuf arrêts de lignes d'assemblage chez les équipementiers allemands, contraignant les fournisseurs de sièges à maintenir des stocks tampons supérieurs aux normes d'avant-pandémie.

La France suit de près, soutenue par une forte part de véhicules électriques à batterie en janvier 2025 et les fonds PERTE VEC III canalisés vers des mises à niveau en matière d'électrification des fournisseurs. Les programmes de sièges de Renault et Stellantis spécifient des mousses PU biosourcées intégrant un cinquième de polyols d'origine végétale, catalysant les fournisseurs chimiques domestiques pour développer la production de matières premières biosourcées. Les équipementiers de premier rang français intègrent des capteurs d'attention du conducteur dans les appuie-têtes plus tôt que les exigences des délais de l'UE, obtenant des notes cinq étoiles Euro NCAP qui favorisent les perspectives d'exportation.

Le Royaume-Uni navigue dans la divergence d'harmonisation post-Brexit, affichant un TCAC robuste de 4,17 % jusqu'en 2031, mais les règles de sécurité des sièges restent harmonisées avec les cadres de l'UNECE, permettant des flux de composants trans-Manche. À proximité, les spécialistes italiens de la garniture en cuir des Abruzzes se tournent vers des lignes de finition à base d'eau pour respecter les règles chimiques européennes sur le cuir, protégeant leur niche dans les segments de voitures de sport de luxe. Les pôles de production de Saragosse en Espagne fournissent des banquettes pour les fourgonnettes européennes, tirant parti d'une main-d'œuvre compétitive et de la proximité des corridors logistiques clés.

Paysage réglementaire

Les sièges automobiles en Europe sont couverts par les règles de réception par type de la CEE-ONU qui fixent des exigences de base en matière de résistance des sièges, d'ancrages et d'appuis-tête (R17 de l'ONU pour M1/N1), ainsi que des exigences pour les sièges des véhicules de transport de passagers de grande capacité (R80 de l'ONU, mise à jour avec la série 04 d'amendements entrant en vigueur le 12 juin 2025). Des réglementations de sécurité CEE-ONU plus larges concernant la protection des occupants lors de collisions frontales et latérales (R94 et R95 de l'ONU, avec des suppléments entrant en vigueur le 12 juin 2025) façonnent les structures des sièges et l'intégration des systèmes de retenue, tandis que le R145 de l'ONU (en vigueur le 12 juin 2025) précise les exigences relatives aux ancrages ISOFIX et aux positions d'assise i-Size, ce qui influence l'architecture des sièges et la planification de la validation.

Les exigences en matière de matériaux et de qualité de l'air en cabine influencent également la conception et l'approvisionnement des sièges. En vertu de la législation européenne sur les produits chimiques (REACH), l'entrée 77 fixe une limite d'émission de formaldéhyde de 0,062 mg/m3 pour l'air intérieur des véhicules routiers, ce qui accroît les exigences en matière d'essais et de documentation pour les mousses, textiles et adhésifs. Parallèlement, les exigences de sécurité applicables aux véhicules à l'échelle de l'UE dans le cadre du Règlement général sur la sécurité ont introduit de nouvelles règles entrant en vigueur le 7 juillet 2026, renforçant encore la nécessité pour les sièges d'intégrer des équipements de sécurité avancés et une intégration robuste des capteurs en cabine, conformément aux régimes d'homologation et de conformité en évolution.

Analyse de la chaîne de valeur

La chaîne de valeur des sièges automobiles européens commence par des intrants en amont, notamment les produits chimiques à base de polyuréthane pour la mousse, l'acier et les alliages légers pour les cadres et rails, les textiles et cuirs synthétiques pour les revêtements, ainsi que les semi-conducteurs pour les capteurs, les calculateurs et l'électronique de confort. Les spécialistes de niveau 2 fournissent le moulage de mousse, la coupe et couture des garnitures, l'emboutissage de pièces métalliques, les moteurs et actionneurs, ainsi que les modules de capteurs aux intégrateurs de niveau 1 tels qu'Adient, Lear, FORVIA et Magna, qui livrent des systèmes de sièges complets aux constructeurs automobiles. Des organismes sectoriels tels que CLEPA et Euromoulders soutiennent l'alignement des fournisseurs sur les questions de conformité (notamment REACH) et les enjeux de compétitivité liés aux implantations de production européennes.

En aval, l'approvisionnement des constructeurs domine, reflétant la forte dépendance européenne à la livraison en Just-in-Time et Just-in-Sequence vers les usines d'assemblage. Ce modèle de livraison favorise la proximité des fournisseurs et un séquençage synchronisé. La relocalisation à proximité et la régionalisation apparaissent comme des réponses aux risques logistiques et à la volatilité des programmes, Seat et Cupra indiquant que 75 % des références de pièces destinées à l'usine de Martorell proviennent d'Espagne ou de pays européens voisins. Des évolutions de l'empreinte de capacité sont également visibles dans des catégories de sièges connexes, notamment l'ouverture par Sears Seating d'une nouvelle usine près de Madrid, en Espagne (Sears Manufacturing Iberia, S.L.), renforçant le rôle de l'Ibérie et de l'Europe centrale et orientale comme nœuds de fabrication et de logistique pour l'approvisionnement en sièges et intérieurs.

Paysage concurrentiel

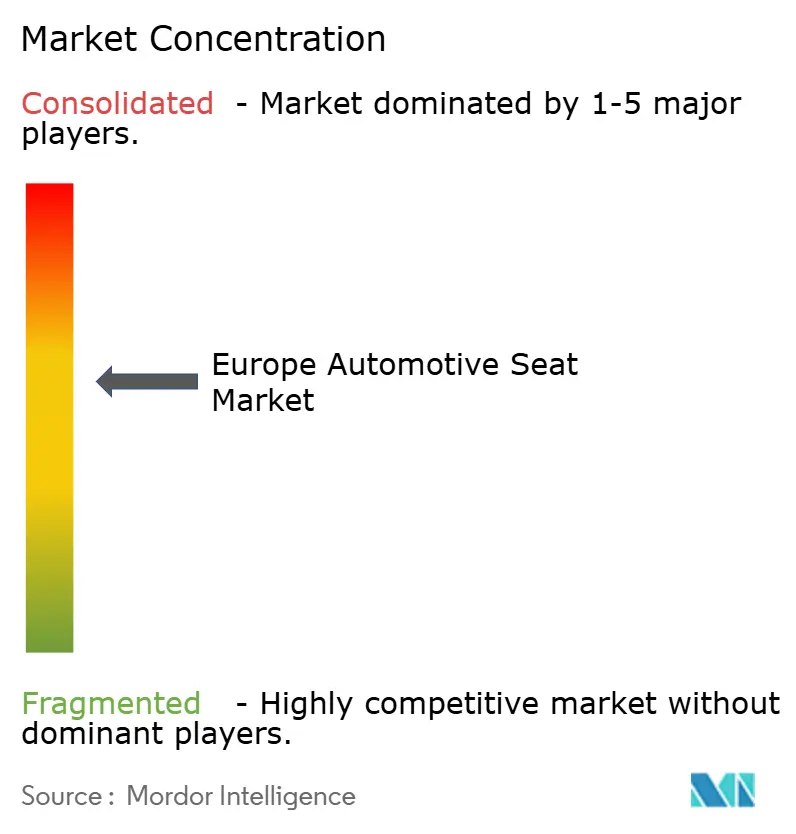

La concentration du marché reste modérée : Adient, Lear, FORVIA et Magna dominent une part significative des volumes de sièges de premier rang. Cependant, ils font désormais face à une concurrence nouvelle de la part d'acteurs centrés sur l'électronique et de maisons de garniture spécialisées. FORVIA a restructuré son activité, en consolidant plusieurs sites allemands en moins de pôles à haute automatisation, réduisant les kilomètres logistiques et abaissant les émissions de portée 1. Dans des développements récents, Lear a réduit ses effectifs pour optimiser les coûts fixes lors des pénuries de semi-conducteurs tout en maintenant ses investissements en R&D dans des architectures de sièges innovantes.

Magna étend ses usines tchèques pour produire des dossiers composites, visant des contrats de véhicules électriques grand public avec les équipementiers allemands. Gentherm, spécialiste du confort thermique, capitalise sur l'acquisition de Hanon Systems — finalisée par Hankook début 2025 — pour assurer un approvisionnement régulier en composants de boucles thermiques, préservant ainsi ses marges à une époque de rareté du silicium. Recaro Automotive illustre le potentiel de survie de niche sur le marché européen des sièges automobiles, restant rentable en se concentrant sur des segments à haute marge pour les équipementiers premium et les passionnés de simulation de course.

À mesure que le paysage concurrentiel évolue, l'accent se déplace du coût par siège vers la fonctionnalité délivrée par kilogramme. Les fournisseurs poussent des modèles de monétisation des données, proposant des abonnements d'analyse des occupants que les équipementiers peuvent revendre après l'achat. Les divulgations de durabilité deviennent des composantes contractuelles essentielles ; le plan ambitieux Net Zéro de FORVIA d'ici le milieu du siècle établit une norme que les concurrents s'empressent d'imiter. La tendance à la consolidation est évidente, avec les plus petits ateliers de mousse et de couture qui, soit se taillent des niches dans les flottes de remise en état du marché secondaire local, soit engagent des discussions d'acquisition avec des entités plus importantes cherchant une intégration verticale.

Leaders du secteur européen des sièges automobiles

Adient PLC

Lear Corporation

Groclin S.A

Forvia SE

RECARO Automotive Italy S.r.l.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le contenu électronique et les travaux d'intégration motivés par la réglementation continuent de créer des espaces d'opportunité pour les fournisseurs de sièges capables d'industrialiser la détection de l'état de l'occupant, la détection de rappel de ceinture et des réseaux embarqués robustes tout en respectant les contraintes de validation automobile. Le Règlement général sur la sécurité de l'UE et les exigences d'homologation connexes de la CEE-ONU maintiennent l'accent sur la conformité au niveau du système, favorisant des opportunités pour l'électronique de siège modulaire, les calculateurs intégrés et les architectures de câblage simplifiées qui réduisent la masse des faisceaux et améliorent la fabricabilité. En outre, les limites REACH de formaldéhyde pour l'air intérieur des véhicules (0,062 mg/m3 selon l'entrée 77) maintiennent la demande pour des mousses, adhésifs et empilements de garnitures à faibles émissions, en parallèle des efforts de circularité des constructeurs qui intègrent déjà des tissus en PET recyclé et des mousses de polyuréthane biosourcées dans les programmes de sièges grand public.

Les investissements dans la fabrication et les plateformes en Europe soutiennent également l'approvisionnement local en sièges, en particulier à mesure que de nouveaux programmes de véhicules électriques et hybrides entrent en phase d'industrialisation. En juin 2026, Stellantis a annoncé un investissement de 1 milliard d'EUR dans son site de Mulhouse en France pour permettre la production de trois nouveaux modèles Peugeot électriques et hybrides sur la plateforme STLA One à partir de 2029, créant une fenêtre de qualification pour les structures légères, les fonctions de confort thermique et les matériaux intérieurs conformes. Dans le secteur des véhicules commerciaux, MAN Truck and Bus a lancé la production en série du camion électrique MAN eTGL à son usine de Cracovie en Pologne en juillet 2026, et a également signé un protocole d'accord avec le gouvernement polonais lié à des investissements d'environ 1,2 milliard d'EUR jusqu'en 2030, mettant en évidence l'Europe centrale et orientale comme un centre de montée en puissance où les fabricants de sièges peuvent développer une capacité prête pour le JIS, l'intégration électronique et des offres de garnitures durables pour les flottes électrifiées.

Développements récents du secteur

- Avril 2026 : Adient a présenté sa solution de siège ProForce Massage Flow pour applications de série. Ce lancement ajoute une nouvelle couche de contenu électronique de confort au siège, soutenant la différenciation des constructeurs grâce à des fonctions de massage et d'actionnement pilotées par logiciel. Il accroît également l'importance d'un approvisionnement et d'une validation électroniques robustes pour les programmes de sièges motorisés et intelligents.

- Janvier 2026 : FORVIA a annoncé avoir remporté plus de 1 milliard USD de nouvelles activités et d'extensions avec un grand constructeur automobile européen dans les domaines des sièges, des intérieurs et de l'éclairage. Ce contrat témoigne du regroupement continu des systèmes intérieurs au niveau des plateformes et met l'accent sur les fournisseurs de niveau 1 capables d'intégrer les sièges avec des architectures plus larges de cockpit et d'électronique véhicule. Il renforce également la visibilité à long terme des programmes pour les opérations européennes de sièges liées aux principaux cycles de production des constructeurs.

- Décembre 2024 : Adient s'est associé à Jaguar Land Rover et Dow pour faire progresser le recyclage en boucle fermée de la mousse de siège en polyuréthane récupérée sur des véhicules hors d'usage, produisant des coussins contenant 20 % de polyol recyclé. Cette collaboration constitue une première étape vers un contenu de mousse circulaire dans les sièges, en cohérence avec le durcissement des exigences chimiques et de durabilité pour les matériaux intérieurs. Elle exerce également une pression sur les fournisseurs concurrents pour qu'ils développent des filières de recyclage et de traçabilité évolutives pour les mousses et garnitures.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché couvre les revenus tirés de la fourniture de sièges automobiles complets et de systèmes de sièges clés utilisés dans les voitures particulières et les véhicules commerciaux en Europe, comptabilisés au point de vente via l'équipement d'origine (OEM) et le remplacement sur le marché de l'après-vente.

Exclusions de périmètre : Nous excluons les sièges non automobiles (ferroviaire, aviation, marine), les garnitures intérieures générales non liées aux sièges, et les sièges de véhicules utilisés hors d'Europe même s'ils sont produits en Europe.

Aperçu de la segmentation

- Par matériau

- Cuir véritable

- Cuir synthétique – PU

- Cuir synthétique – PVC

- Tissu

- Composite/tricot 3D

- Autres

- Par technologie

- Standard/Manuel

- Motorisé/Réglable

- Chauffant

- Ventilé

- Massage

- Sièges intelligents intégrant des systèmes ADAS

- Sièges de sécurité pour enfants

- Par type de véhicule

- Voiture particulière

- Citadine à hayon

- Berline

- SUV/Crossover

- Monospace

- Véhicule utilitaire

- Véhicule utilitaire léger

- Camion lourd

- Bus/Autocar

- Voiture particulière

- Par composant de siège

- Structure et châssis

- Mousse et rembourrage

- Sellerie et garniture

- Moteurs et actionneurs

- Capteurs et unités de commande électronique

- Airbags et systèmes de retenue

- Par canal de vente

- Équipementier (OEM)

- Marché secondaire

- Par pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Pologne

- Suède

- Russie

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure initiale des volumes, de l'orientation des prix et du contexte politique, puis pour vérifier si les totaux du modèle correspondent aux signaux émis par le secteur. Des ensembles de données publics et des sources officielles, tels que les tableaux de production et de commerce d'Eurostat, les statistiques d'immatriculation de véhicules de l'ACEA, les outils de suivi des émissions et des politiques de l'AEE, et les réglementations de sécurité des véhicules de la CEE-ONU, nous ont aidés à maintenir le lien entre le marché et la production réelle de véhicules ainsi que le contenu induit par la conformité.

Nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs et une couverture de presse fiable pour comprendre comment le contenu des sièges par véhicule évolue (confort, électronique, allègement et matériaux recyclés) et comment les programmes des constructeurs évoluent entre les plateformes. Dans certains cas, des abonnements payants pour les données financières d'entreprises et les bases de données de brevets ont été utilisés pour confirmer l'implantation des fournisseurs, l'orientation technologique et le calendrier des lancements de plateformes. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui est réellement livré et payé en Europe, et sur l'élimination des hypothèses qui ne pouvaient être étayées par des données publiques. Nous avons échangé avec un ensemble de fournisseurs de systèmes de sièges, de fournisseurs de matériaux, d'acteurs du marché de l'après-vente et d'experts alignés sur les constructeurs dans les principaux pôles automobiles européens, et avons utilisé leurs contributions pour tester la solidité des volumes, l'évolution des prix et les changements de contenu par catégorie de véhicule.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Direction générale : 12 % | |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 38 % | |

| Acteurs plus petits : 14 % | Responsables : 50 % |

Dimensionnement et prévisions du marché

La logique de dimensionnement de base part d'une construction descendante où les signaux de production et d'immatriculation de véhicules en Europe sont reconstitués en un pool de demande de sièges, puis traduits en valeur à l'aide d'hypothèses de contenu de siège et de l'évolution du prix de vente moyen. Pour garantir le réalisme des totaux, nous avons effectué des vérifications ascendantes sélectives à partir de répartitions échantillonnées des revenus des fournisseurs, de contrôles des canaux pour le remplacement sur l'après-vente, et de simples calculs volume x prix de vente moyen pour des types de sièges représentatifs.

Les intrants pertinents pour le modèle comprenaient la répartition voitures particulières / véhicules commerciaux, les calendriers de production des constructeurs par pays, la répartition des technologies de siège (fonctions standard versus motorisées et ventilées), l'évolution des matériaux de garniture et de mousse, ainsi que la tendance de répartition entre équipement d'origine et après-vente, influencée par le vieillissement du parc de véhicules et la remise à neuf via le commerce électronique. Là où des lacunes existaient, par exemple lorsque les revenus des fournisseurs sont déclarés à un niveau intérieur plus large, des répartitions ont été établies à l'aide de fourchettes de parts issues d'entretiens, puis revérifiées par rapport à la production de véhicules et à la pénétration des fonctionnalités.

Pour les prévisions, une analyse de scénarios a été utilisée pour refléter comment les cycles de production de véhicules, la montée en puissance des programmes d'électrification et la répercussion des coûts des matériaux pourraient influencer le résultat. Les hypothèses n'ont été mises à jour qu'après avoir été confirmées par au moins deux signaux indépendants, généralement une série publique et une confirmation primaire, puis nous sommes passés à des projections année par année sur la période de prévision indiquée.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre signaux indépendants, puis examinés pour détecter des écarts inhabituels par pays, type de véhicule et canal avant validation finale. Si un prix de vente moyen implicite ou un taux de pénétration s'écartait de ce que confirmaient les entretiens et les séries publiques, nous avons revérifié le facteur sous-jacent et, si nécessaire, sommes retournés aux sources pour clarification.

Une seconde révision par un analyste a été utilisée pour confirmer l'exactitude arithmétique, l'application du périmètre et l'alignement des années, y compris le calendrier des devises et le traitement de l'inflation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des réajustements brusques de la production de véhicules, des changements réglementaires majeurs ou des chocs soudains sur les coûts des intrants. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché européen des sièges automobiles selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour les sièges automobiles européens peuvent différer même lorsque le nom du sujet semble identique, car chaque éditeur trace la ligne de démarcation différemment entre ce qui compte comme un siège et ce qui est considéré comme un élément intérieur lié au siège. Le calendrier joue également un rôle, car différentes années de référence sont utilisées et tout le monde ne met pas à jour les hypothèses de production et de prix après des révisions majeures de la production de véhicules.

L'écart principal provient généralement du fait que le remplacement et la remise à neuf sur le marché de l'après-vente soient comptabilisés ou non, et que la valeur soit captée au niveau du système de siège complet ou diluée dans des modules intérieurs plus larges, ce qui modifie le prix de vente moyen implicite par véhicule. Certaines estimations appliquent également une seule tendance de prix à l'échelle européenne, tandis que d'autres ajustent selon la répartition par pays et la pénétration technologique, puis convertissent les devises en utilisant différentes fenêtres de calcul de moyenne, ce qui peut modifier la valeur en USD déclarée.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,81 milliards d'USD (2025) | |

| Cabinet de conseil régional A | 13,01 milliards d'USD (2022) | Utilise une année de référence plus ancienne et une captation de valeur plus étroite qui s'appuie sur des volumes de véhicules antérieurs, avec une normalisation limitée pour tenir compte de l'évolution ultérieure vers la pénétration des sièges motorisés et ventilés. |

| Revue spécialisée B | 10,00 milliards d'USD (2024) | Rapportée comme une valeur approximative et souvent traitée comme des matériaux et assemblages de sièges, ce qui peut exclure le contenu complet du système de siège et sous-estimer les augmentations de prix de vente moyen induites par les programmes des constructeurs. |

Le tableau montre que le choix de l'année et ce qui est comptabilisé au sein du système de siège sont les principaux facteurs d'écart, suivis par la manière dont la répartition technologique est intégrée au prix dans le modèle. En reliant les volumes à la production de véhicules en Europe, puis en mettant à jour les hypothèses de pénétration et de prix de vente moyen grâce à des vérifications de validation et à des actualisations récentes, une vision plus claire limitée au système de siège est maintenue, ce qui constitue un choix de modélisation appliqué par Mordor Intelligence.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché européen des sièges automobiles ?

La taille du marché européen des sièges automobiles est de 16,45 milliards USD en 2026, avec des projections pour atteindre 20,07 milliards USD d'ici 2031.

À quelle vitesse le marché croît-il ?

Le marché se développe à un TCAC de 4,06 % de 2026 à 2031, porté par l'électrification, les réglementations de sécurité et les initiatives de durabilité.

Quel segment de matériau génère le plus de revenus ?

Le cuir synthétique PU représente 43,02 % des revenus, bénéficiant d'une efficacité des coûts et d'une flexibilité de conception.

Quelle technologie de siège connaît la croissance la plus rapide ?

En raison des mandats de sécurité de l'UE, les sièges intelligents intégrant des systèmes ADAS affichent les meilleures perspectives de croissance avec un TCAC de 4,15 %.

Quelle est la part des canaux équipementiers par rapport au marché secondaire ?

Les programmes équipementiers représentent 86,95 % des ventes, mais les plateformes du marché secondaire en ligne constituent le canal à la croissance la plus rapide avec un TCAC de 4,16 %.

Quel est le principal frein affectant les fournisseurs ?

Les coûts volatils des matières premières en polyuréthane et en cuir ainsi que les pénuries de semi-conducteurs compriment les marges et allongent les délais d'approvisionnement.

Dernière mise à jour de la page le: