Taille et part de marché de l'éthylène tétrafluoroéthylène (ETFE)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 567.16 Millions de dollars américains |

| Taille du Marché (2031) | 802.29 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

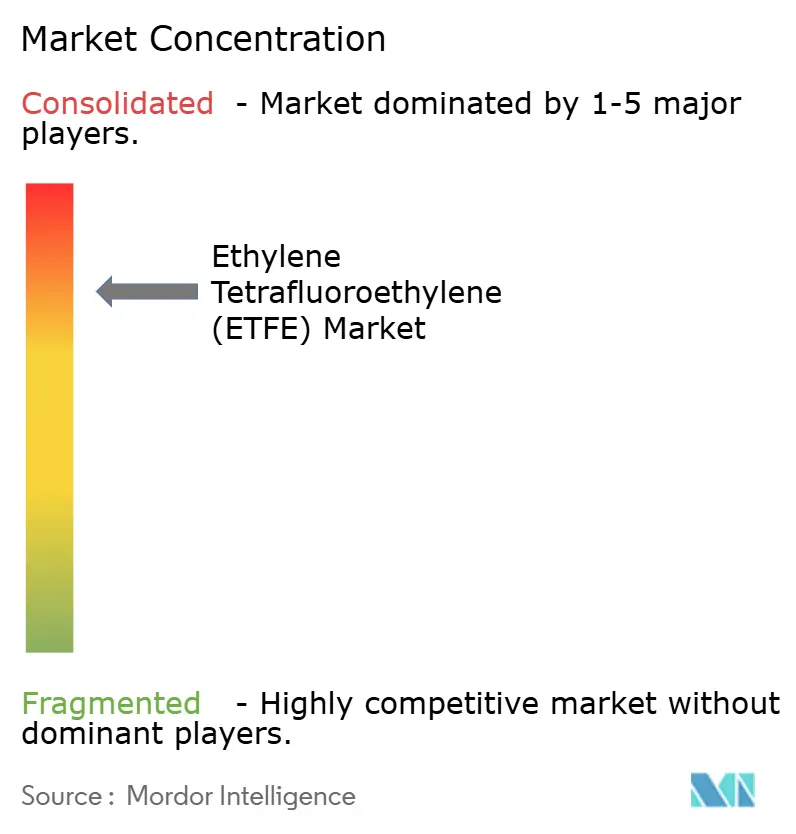

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éthylène tétrafluoroéthylène (ETFE) par Mordor Intelligence

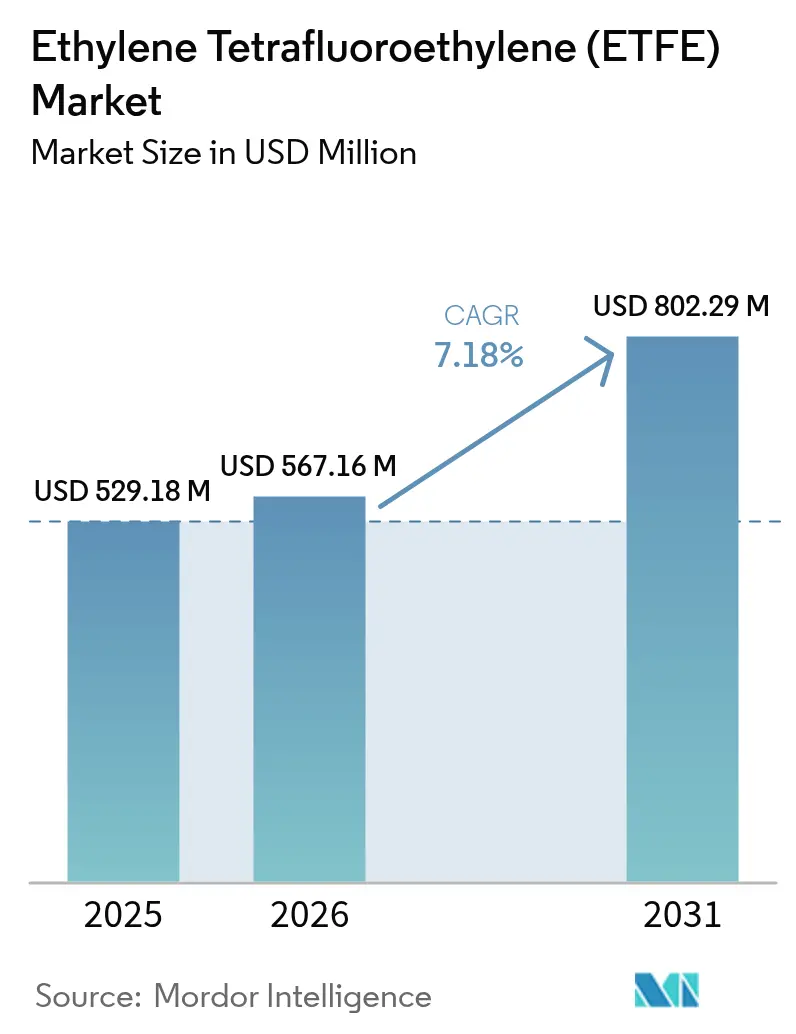

La taille du marché de l'éthylène tétrafluoroéthylène a été évaluée à 529,18 millions USD en 2025 et devrait croître de 567,16 millions USD en 2026 pour atteindre 802,29 millions USD d'ici 2031, à un CAGR de 7,18 % au cours de la période de prévision (2026-2031). Les membranes architecturales, le câblage aérospatial et les stratifiés photovoltaïques transparents constituent les principaux moteurs de croissance, la clarté, l'inertie chimique et la résistance à la traction du matériau surpassant les alternatives conventionnelles en verre et en polymère. Les projets de toiture de stades en Amérique du Nord et en Europe continuent de mettre en valeur les avantages de l'ETFE en termes d'économie de poids et d'éclairage naturel, tandis que les compagnies aériennes et les fabricants d'aéronefs à décollage et atterrissage verticaux électriques (eVTOL) spécifient des câbles isolés en ETFE pour résister aux cycles thermiques et à l'exposition aux fluides hydrauliques. Les fabricants de modules solaires déploient des stratifiés ETFE transparents qui préservent l'esthétique des façades et convertissent la lumière solaire en énergie, élargissant le marché de l'ETFE au photovoltaïque intégré au bâtiment. Les ajouts de capacité de production régionale en Asie-Pacifique soutiennent la sécurité de l'approvisionnement, bien que les réglementations relatives aux substances per- et polyfluoroalkylées (PFAS) en Europe et en Amérique du Nord pourraient réorienter les investissements vers des chimies plus écologiques et des chaînes de valeur localisées.

Principaux enseignements du rapport

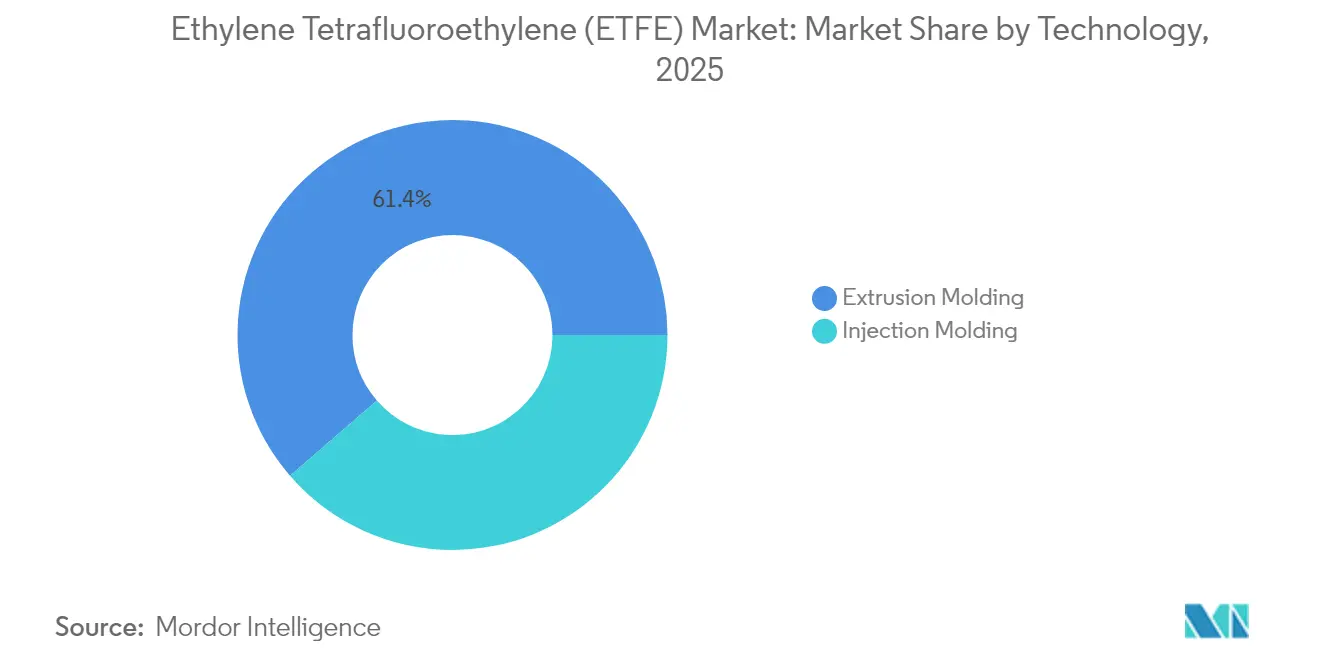

- Par technologie, le moulage par extrusion a capturé 61,36 % de la part de marché de l'éthylène tétrafluoroéthylène (ETFE) en 2025, tandis que le moulage par injection devrait enregistrer un CAGR de 7,96 % jusqu'en 2031.

- Par type de produit, les granulés détenaient 55,62 % de la taille du marché de l'éthylène tétrafluoroéthylène (ETFE) en 2025, tandis que les poudres devraient afficher un CAGR de 8,41 % jusqu'en 2031.

- Par application, les films et feuilles représentaient 49,35 % du chiffre d'affaires en 2025, tandis que les fils et câbles devraient progresser à un CAGR de 8,86 % sur la période 2026-2031.

- Par secteur d'utilisation finale, le bâtiment et la construction étaient en tête avec une part de 42,10 % de la taille du marché de l'éthylène tétrafluoroéthylène (ETFE) en 2025 ; le photovoltaïque solaire est positionné pour le CAGR le plus rapide à 8,98 % jusqu'en 2031.

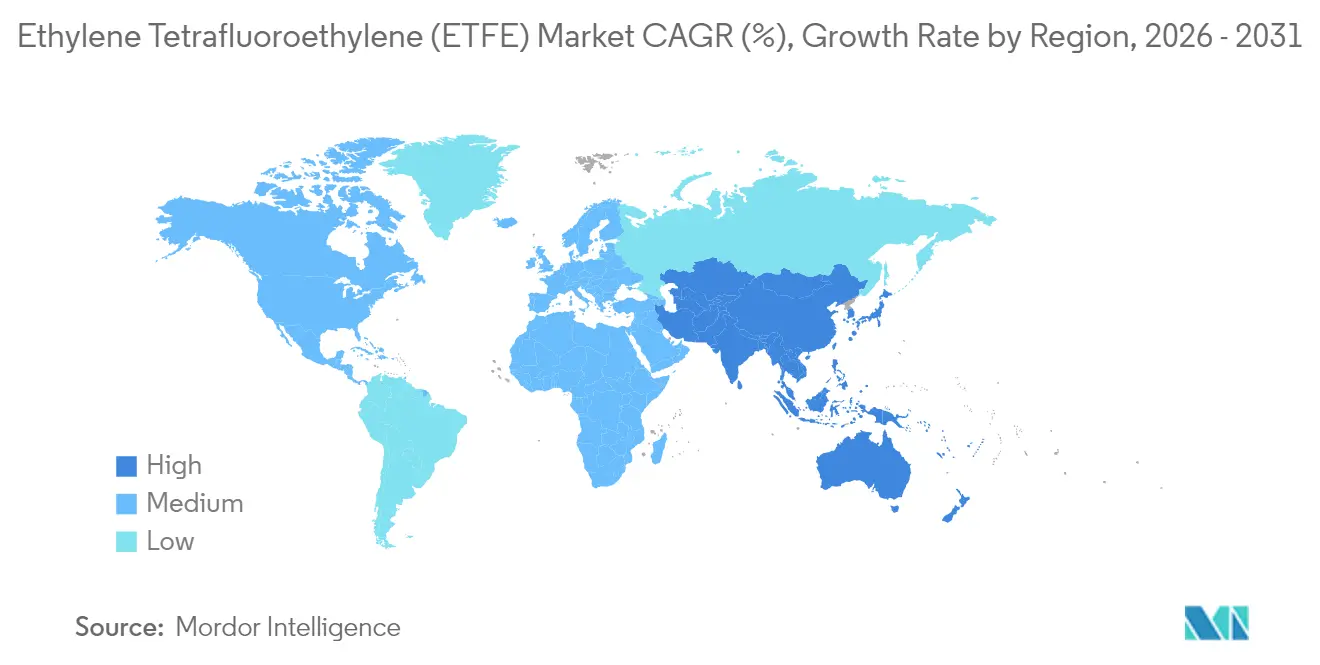

- Par géographie, l'Asie-Pacifique a généré 46,90 % du chiffre d'affaires de 2025 et se développe à un CAGR de 8,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'éthylène tétrafluoroéthylène (ETFE)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité croissante en tant que matériau de couverture de toiture pour les structures de type stade | +1.8% | Mondial, gains précoces en Amérique du Nord, en Europe, en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de câbles en éthylène tétrafluoroéthylène (ETFE) pour le câblage aérospatial | +1.5% | Amérique du Nord et Europe en cœur, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Façades légères et durables remplaçant le verre conventionnel | +1.2% | Mondial, concentré dans la construction urbaine | Moyen terme (2-4 ans) |

| Émergence de stratifiés photovoltaïques transparents en éthylène tétrafluoroéthylène (ETFE) | +0.9% | Europe et Asie-Pacifique, expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Demande de tubes résistants aux produits chimiques dans les usines de carburant d'aviation renouvelable | +0.7% | Amérique du Nord et Europe, Asie-Pacifique en suiveur | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante en tant que matériau de couverture de toiture pour les structures de type stade

Les architectes de stades spécifient de plus en plus les systèmes de toiture en ETFE car ils offrent un éclairage naturel tout en éliminant les pénalités de poids structurel des verrières traditionnelles. La structure de toiture en diagrille de 25 733 mètres carrés de l'Intuit Dome intègre des membranes ETFE transparentes qui permettent une circulation d'air naturelle, éliminant les besoins en climatisation dans certaines zones tout en obtenant la certification Leadership in Energy and Environmental Design (LEED) Platine. Les propriétés auto-extinguibles du matériau répondent aux préoccupations de sécurité incendie qui ont historiquement limité l'adoption des membranes dans les lieux à forte fréquentation. Au-delà de la fonctionnalité, la capacité de l'ETFE à diffuser la lumière solaire prévient les effets de serre tout en maintenant une transmission de lumière naturelle de 95 %, créant des conditions de jeu optimales que la toiture traditionnelle ne peut égaler. Cette tendance s'accélère à mesure que les exploitants de salles reconnaissent les avantages à long terme de l'ETFE en termes de coûts, les exigences de maintenance se limitant à un nettoyage tous les 2 à 3 ans par rapport aux remplacements fréquents de panneaux de verre.

Demande croissante de câbles en éthylène tétrafluoroéthylène (ETFE) pour le câblage aérospatial

Les fabricants aérospatiaux élargissent l'adoption des câbles en ETFE car le matériau résiste aux cycles de températures extrêmes et à l'exposition chimique qui dégraderaient les matériaux d'isolation conventionnels. Les Perspectives du secteur aérospatial et de défense 2025 prévoient une croissance de 11,6 % du trafic aérien mondial de passagers, avec des dépenses de défense dépassant 2 400 milliards USD, créant une demande soutenue pour des solutions de câblage haute performance. La résistance de l'ETFE aux fluides hydrauliques et sa stabilité thermique le rendent indispensable pour les systèmes d'aéronefs de nouvelle génération, en particulier dans les aéronefs à décollage et atterrissage verticaux électriques (eVTOL) où la réduction du poids est critique. Les applications militaires génèrent des prix premium, les câbles en ETFE répondant à des spécifications strictes pour les aéronefs de combat et les surfaces de contrôle thermique des engins spatiaux. L'évolution vers des architectures d'aéronefs plus électriques élargit le rôle de l'ETFE au-delà du câblage traditionnel vers les systèmes de gestion de l'énergie, où sa stabilité thermique permet des densités de courant plus élevées sans défaillance de l'isolation.

Façades légères et durables remplaçant le verre conventionnel

Les concepteurs de bâtiments spécifient des façades en ETFE car elles atteignent des objectifs de transparence tout en réduisant les charges structurelles de 95 % par rapport aux installations en verre équivalentes. La valeur R du matériau est trois fois supérieure à celle du verre, permettant des performances thermiques supérieures qui réduisent la consommation d'énergie du chauffage, de la ventilation et de la climatisation (CVC) tout en maintenant l'éclairage naturel. La transmission ultraviolette (UV) de l'ETFE peut être précisément contrôlée grâce aux technologies d'impression, permettant aux architectes de personnaliser le gain de chaleur solaire sans compromettre la visibilité. La transparence acoustique du matériau réduit la réverbération dans les grands espaces, créant de meilleurs environnements intérieurs que les murs-rideaux en verre traditionnels. Les avantages en termes de maintenance sont substantiels, avec les propriétés autonettoyantes de l'ETFE et une durée de vie de 50 ans non affectée par l'exposition aux ultraviolets (UV) ou à la pollution urbaine. L'émergence du STFE (enveloppe fluorée transparente structurelle) par le Groupe Serge Ferrari représente une évolution technologique, offrant 50 % de transmission lumineuse tout en étant dix fois plus léger que le verre et permettant des applications étendues au-delà des limitations traditionnelles des modules pneumatiques en ETFE.

Émergence de stratifiés photovoltaïques transparents en éthylène tétrafluoroéthylène (ETFE)

Les fabricants de panneaux solaires intègrent des stratifiés en ETFE car ils permettent un photovoltaïque intégré au bâtiment qui maintient l'esthétique architecturale tout en générant de l'énergie propre. La recherche sur les photovoltaïques sélectifs spectraux transparents démontre que les systèmes à base d'ETFE peuvent atteindre une transmittance visible moyenne élevée tout en maintenant l'efficacité de conversion de puissance, les rendant adaptés aux applications agrivoltaïques où la croissance des cultures et la production d'énergie doivent coexister. La résistance aux intempéries du matériau assure des performances à long terme dans les installations extérieures, la série NEOFLON ETFE de Daikin étant spécifiquement conçue pour les membranes de toiture et les films de serre en raison de sa résistance aux UV. La clarté optique de l'ETFE permet une transmission efficace de la lumière vers les cellules photovoltaïques sous-jacentes tout en les protégeant de la dégradation environnementale. Le développement de concentrateurs solaires luminescents utilisant des substrats en ETFE permet une transparence neutre en couleur avec une transmittance visible moyenne de 92 % tout en absorbant 60 à 90 % des rayonnements UV nocifs [1]Journal of Materials Chemistry A, "Photovoltaïques sélectifs spectraux transparents," rsc.org. Cette technologie est particulièrement précieuse pour les applications architecturales où les panneaux solaires opaques traditionnels compromettraient l'esthétique du bâtiment.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations environnementales et réglementations plus strictes sur les substances per- et polyfluoroalkylées (PFAS)/fluoropolymères | –2.1% | Europe en cœur, extension vers l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Contrôle accru de la sécurité incendie sur les coussins en éthylène tétrafluoroéthylène (ETFE) à peau unique | –1.3% | Mondial, renforcé en Europe après Grenfell | Moyen terme (2-4 ans) |

| Capacité mondiale limitée en résine d'éthylène tétrafluoroéthylène (ETFE) | –0.8% | Concentré dans les centres de production d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations environnementales et réglementations plus strictes sur les substances per- et polyfluoroalkylées (PFAS)/fluoropolymères

Les restrictions proposées par l'Union européenne sur les substances per- et polyfluoroalkylées (PFAS) pourraient interdire plus de 10 000 substances, dont l'ETFE, à des concentrations dépassant les limites spécifiées, avec des calendriers de mise en œuvre s'étendant jusqu'en 2029. Cette pression réglementaire oblige les fabricants à développer des stratégies de gestion des PFAS, notamment des audits de la chaîne d'approvisionnement et des alternatives d'approvisionnement, bien que les substituts appropriés soient souvent moins performants ou plus coûteux. Daikin a répondu en investissant plus de 300 millions USD pour capturer les émissions de PFAS, visant un taux de capture de 99,9 % dans les rejets d'eaux de process tout en passant à des technologies de fabrication durables d'ici 2030. L'Agence européenne pour l'environnement souligne que les polymères PFAS constituent 24 à 40 % du volume total de PFAS sur les marchés de l'Union européenne (UE), leur persistance et leur toxicité potentielle créant une pollution tout au long de leur cycle de vie, de la production à l'élimination. La fragmentation réglementaire entre l'approche centralisée de l'Europe et les restrictions État par État des États-Unis crée des complexités de conformité qui augmentent les coûts opérationnels et limitent l'accès au marché pour les produits ETFE.

Contrôle accru de la sécurité incendie sur les coussins en éthylène tétrafluoroéthylène (ETFE) à peau unique

Les régulateurs de la sécurité des bâtiments intensifient le contrôle des installations ETFE à peau unique à la suite de l'enquête sur la tour Grenfell, qui a mis en évidence des défaillances systémiques dans la sécurité des bâtiments et la nécessité de mesures robustes de protection contre l'incendie [2]Parlement du Royaume-Uni, "Rapport d'avancement de l'enquête sur la tour Grenfell," parliament.uk. Le rythme de remédiation des revêtements non sécurisés a été plus lent que prévu, de nombreux bâtiments nécessitant encore des mises à niveau de sécurité, créant une incertitude autour des approbations de matériaux de membrane. Les fabricants répondent en développant des formulations améliorées résistantes au feu et des systèmes de coussins multicouches qui fournissent une protection de secours en cas de défaillance des barrières primaires. L'accent réglementaire mis sur les plans d'évacuation personnelle pour les résidents vulnérables et l'application rigoureuse des normes de sécurité des bâtiments favorise une sélection de matériaux plus conservatrice, privilégiant les technologies éprouvées aux solutions innovantes. Ce contrôle est particulièrement aigu dans les bâtiments à forte fréquentation comme les stades et les aéroports, où les avantages de légèreté de l'ETFE doivent être mis en balance avec des protocoles complets de sécurité incendie pouvant nécessiter des mesures de protection supplémentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'extrusion domine les méthodes de traitement

Le moulage par extrusion a généré 61,36 % du chiffre d'affaires de 2025, soulignant son efficacité pour les films continus, les feuilles et les revêtements de fils. La taille du marché de l'ETFE pour les produits de qualité extrusion devrait croître régulièrement parallèlement aux projets de stades et de serres. Le CAGR de 7,96 % du moulage par injection reflète la demande croissante de pièces de précision telles que les connecteurs de câbles complexes et les composants de chambres de semi-conducteurs. Les machines hybrides capables à la fois d'extrusion et d'injection gagnent du terrain à mesure que les transformateurs cherchent à servir des commandes de niche dans l'aérospatiale et l'électronique sans multiplier les actifs en capital.

Les grades de résine optimisés comme le NEOFLON ETFE-TX renforcent les performances en traction pour les deux procédés, permettant des parois plus minces et un poids de pièce réduit sans sacrifier la durabilité. Les fabricants d'équipements de traitement introduisent des géométries de vis et des systèmes à canaux chauds adaptés à la haute température de fusion de l'ETFE, aidant les transformateurs à éviter la dégradation et les défauts de surface.

Par type de produit : les granulés dominent les formats de matériaux

Les granulés représentaient 55,62 % de la valeur marchande de 2025 car la forme pelletisée assure un écoulement régulier lors de l'extrusion et de l'injection. Les producteurs de fils et câbles privilégient les granulés pour un dosage précis qui minimise les défauts diélectriques. Les grades en poudre, en expansion à un CAGR de 8,41 %, répondent aux utilisations de revêtement par pulvérisation et de fabrication additive où des couches minces et uniformes sont obligatoires. La part de marché de l'ETFE pour les poudres augmentera à mesure que les donneurs d'ordres aérospatiaux qualifient la fusion sur lit de poudre et les réparations par projection à froid.

Les fabricants incorporent des nano-charges dans les grades en poudre pour augmenter la dureté de surface pour les tuyauteries de process et les usines de carburant. Les formats hybrides, micro-granulés et poudres à haute densité apparente, comblent le fossé entre les granulés conventionnels et les particules ultrafines, offrant aux transformateurs la flexibilité de basculer entre les lignes d'extrusion et de revêtement avec un minimum de changements.

Par application : les applications films et feuilles stimulent la demande

Les films et feuilles représentaient 49,35 % de la demande du marché de 2025, les membranes de toiture, les coussins de façade et les couvertures de serres dominant les volumes. La taille du marché de l'ETFE pour les films restera ancrée par les installations sportives emblématiques et les façades photovoltaïques intégrées au bâtiment (BIPV) transparentes. Les fils et câbles, l'application à la croissance la plus rapide avec un CAGR de 8,86 %, tirent parti de la résistance diélectrique de l'ETFE et de sa résistance aux carburants Skydrol et JP-8, ouvrant des flux de revenus premium dans les flottes de défense et d'aéronefs à décollage et atterrissage verticaux électriques (eVTOL).

Les applications de revêtement continuent d'évoluer, avec des revêtements en poudre de moins de 150 micromètres (µm) d'épaisseur prolongeant la durée de vie des actifs dans les usines d'acide et le dessalement d'eau de mer. Les tubes soutiennent le traitement du carburant d'aviation renouvelable où la résistance à la corrosion et la capacité d'inspection visuelle réduisent les temps d'arrêt. Les prototypes en ETFE fabriqués par fabrication additive dans les outils de semi-conducteurs suggèrent un pipeline pour des composants sur mesure à faible volume.

Par secteur d'utilisation finale : le bâtiment et la construction dominent le marché

Le bâtiment et la construction détenaient une part de marché de 42,10 % en 2025, les architectes exploitant l'éclairage naturel et les économies de poids de l'ETFE pour atteindre des objectifs d'énergie nette zéro. Les coussins ETFE à fils intégrés incorporent des diodes électroluminescentes (LED) et des capteurs, transformant les façades en peaux médiatiques dynamiques. Le photovoltaïque solaire, croissant à un CAGR de 8,98 %, bénéficie de stratifiés transparents qui fusionnent la collecte d'énergie avec l'esthétique, poussant le marché de l'ETFE vers des projets immobiliers à neutralité carbone.

L'aérospatiale et la défense adoptent l'ETFE pour les faisceaux de câbles et les radômes, où les économies de poids se traduisent directement par des réductions de consommation de carburant. Les fabricants de véhicules électriques utilisent des gaines de câbles haute tension en ETFE pour respecter les limites thermiques dans les baies d'électronique de puissance compactes. Les transformateurs chimiques spécifient des revêtements en ETFE pour contrer les acides et solvants qui raccourcissent la durée de vie de l'acier et du polytétrafluoroéthylène (PTFE).

Analyse géographique

L'Asie-Pacifique a généré 46,90 % du chiffre d'affaires mondial du marché en 2025 et progresse à un CAGR de 8,54 % jusqu'en 2031, bénéficiant de la capacité éthylène en expansion de la Chine et de l'expertise du Japon en fluoropolymères de haute pureté. Les stades et gares de trains à grande vitesse soutenus par les gouvernements adoptent fréquemment des toitures en ETFE, renforçant la demande régionale dans la construction. Les transformateurs locaux développent des lignes de revêtement en poudre pour servir les usines de semi-conducteurs et les usines de batteries au lithium, approfondissant la capture de valeur domestique.

L'Amérique du Nord reste un consommateur de premier plan, les salles de la Ligue nationale de football américain (NFL) et de la Ligue majeure de soccer adoptant des membranes ETFE qui offrent des lignes de vue dégagées et une protection du gazon toute l'année. Le cluster aérospatial de l'État de Washington au Québec stimule la demande d'isolation de fils, tandis que les raffineries de carburant renouvelable le long de la côte du Golfe intègrent des tubes en ETFE pour le contrôle de la corrosion. Les incitations régionales en faveur de l'énergie propre canalisent les capitaux vers des façades photovoltaïques intégrées au bâtiment (BIPV) qui capitalisent sur les propriétés optiques de l'ETFE.

L'Europe est aux prises avec la réglementation PFAS mais continue d'adopter l'ETFE pour des structures emblématiques et des câbles de parcs éoliens offshore. Les constructeurs automobiles allemands déploient des faisceaux de câbles en ETFE dans les groupes motopropulseurs 800 V, tandis que les pays nordiques intègrent des toitures agrivoltaïques stratifiées en ETFE dans les serres pour prolonger les saisons de production sous un ensoleillement limité. La rationalisation de l'éthylène resserre l'approvisionnement, mais les grades ETFE spéciaux conservent leur pouvoir de fixation des prix.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants, mais les mises à niveau de stades pour les prochains tournois et les expansions aéroportuaires commencent à spécifier des façades en ETFE. Les pénuries locales de résine favorisent les importations, mais les bureaux d'ingénierie régionaux s'associent à des fournisseurs établis pour accélérer le transfert de technologie et l'expertise en installation.

Paysage concurrentiel

Le marché de l'éthylène tétrafluoroéthylène (ETFE) est concentré, l'approvisionnement mondial étant concentré parmi les producteurs de fluoropolymères intégrés, notamment The Chemours Company, DAIKIN INDUSTRIES, Ltd., 3M, Saint-Gobain et AGC Inc., dont les résines propriétaires et l'ingénierie d'application offrent des économies d'échelle et des barrières à la substitution. Les concurrents de niveau intermédiaire se différencient par des services de fabrication et d'installation, tandis que les nouveaux entrants chinois tirent parti d'avantages de coûts pour cibler les clients nationaux dans la construction et l'électronique. Les mouvements stratégiques soulignent l'évolution de l'axe concurrentiel. La collaboration de The Chemours Company avec Hibiya Engineering pour tester le réfrigérant Opteon 2P50 diversifie les revenus au-delà des membranes traditionnelles, atténuant le risque d'exposition aux PFAS. AGC Inc. a fourni le film Fluon ETFE pour les façades du SoFi Stadium et de l'Allianz Arena, renforçant la visibilité de la marque dans des projets phares.

Leaders du secteur de l'éthylène tétrafluoroéthylène (ETFE)

The Chemours Company

3M

DAIKIN INDUSTRIES, Ltd.

AGC Inc.

Saint-Gobain

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : le film Fluon en éthylène tétrafluoroéthylène (ETFE) d'AGC Chemicals Americas (filiale d'AGC Inc.) a été utilisé sur la toiture du SoFi Stadium à Inglewood, en Californie. Le Fluon ETFE est un film fluoropolymère destiné aux conceptions architecturales innovantes. Ce matériau est largement utilisé dans les structures membranaires, les façades et les toitures.

- Juin 2024 : AGC Chemicals Europe, Ltd., filiale d'AGC Inc., a fourni le film Fluon ETFE pour la façade de l'Allianz Arena à Munich, en Allemagne. Ce film résiste à la chaleur, aux produits chimiques et à diverses conditions météorologiques, permettant à la façade de l'Allianz Arena de rester intacte et fonctionnelle après des années d'exposition.

Portée du rapport mondial sur le marché de l'éthylène tétrafluoroéthylène (ETFE)

Le marché de l'éthylène tétrafluoroéthylène (ETFE) est segmenté par technologie, type de produit, application et géographie. Par technologie, le marché est segmenté en moulage par extrusion et moulage par injection. Par type de produit, le marché est segmenté en poudre, granulé et autres types de produits. Par application, le marché est segmenté en films et feuilles, fils et câbles, tubes, revêtements et autres applications. Le rapport offre également une estimation de la taille du marché et des prévisions pour 15 pays dans les principales régions. Pour tous les segments, l'estimation de la taille du marché et les prévisions ont été réalisées sur la base du chiffre d'affaires (millions USD).

| Moulage par extrusion |

| Moulage par injection |

| Poudre |

| Granulé |

| Autres types de produits (granulé, etc.) |

| Films et feuilles |

| Fils et câbles |

| Tubes |

| Revêtements |

| Autres applications (composants imprimés en 3D, etc.) |

| Bâtiment et construction |

| Aérospatiale et défense |

| Automobile et e-mobilité |

| Électrique et électronique |

| Photovoltaïque solaire |

| Traitement industriel et chimique |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Moulage par extrusion | |

| Moulage par injection | ||

| Par type de produit | Poudre | |

| Granulé | ||

| Autres types de produits (granulé, etc.) | ||

| Par application | Films et feuilles | |

| Fils et câbles | ||

| Tubes | ||

| Revêtements | ||

| Autres applications (composants imprimés en 3D, etc.) | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Aérospatiale et défense | ||

| Automobile et e-mobilité | ||

| Électrique et électronique | ||

| Photovoltaïque solaire | ||

| Traitement industriel et chimique | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'ETFE et sa croissance attendue ?

La taille du marché de l'éthylène tétrafluoroéthylène (ETFE) est de 567,16 millions USD en 2026 et devrait atteindre 802,29 millions USD d'ici 2031, reflétant un CAGR de 7,18 %.

Quelle région détient la plus grande part du marché de l'ETFE ?

L'Asie-Pacifique est en tête avec une part de revenus de 46,90 % en 2025 et devrait croître à un CAGR de 8,54 % jusqu'en 2031.

Quel segment d'application de l'ETFE se développe le plus rapidement ?

Les applications de fils et câbles progressent à un CAGR de 8,86 % entre 2026 et 2031 en raison de la demande en infrastructure aérospatiale et en énergie renouvelable.

Comment les réglementations PFAS affectent-elles le secteur de l'ETFE ?

Les restrictions PFAS proposées par l'UE pourraient réduire l'utilisation de l'ETFE au-dessus des concentrations seuils, incitant les fabricants à investir dans des technologies de capture des émissions et des chimies alternatives.

Pourquoi l'ETFE est-il préféré au verre pour la toiture des stades ?

Les membranes en ETFE réduisent le poids structurel jusqu'à 95 %, transmettent 95 % de la lumière naturelle et ne nécessitent un nettoyage que tous les deux à trois ans tout en maintenant des propriétés auto-extinguibles et de sécurité incendie.

Dernière mise à jour de la page le: