Taille et Part du Marché de l'Éthylène Propylène Diène Monomère (EPDM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 2.20 Millions de tonnes |

| Volume du Marché (2031) | 2.73 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Éthylène Propylène Diène Monomère (EPDM) par Mordor Intelligence

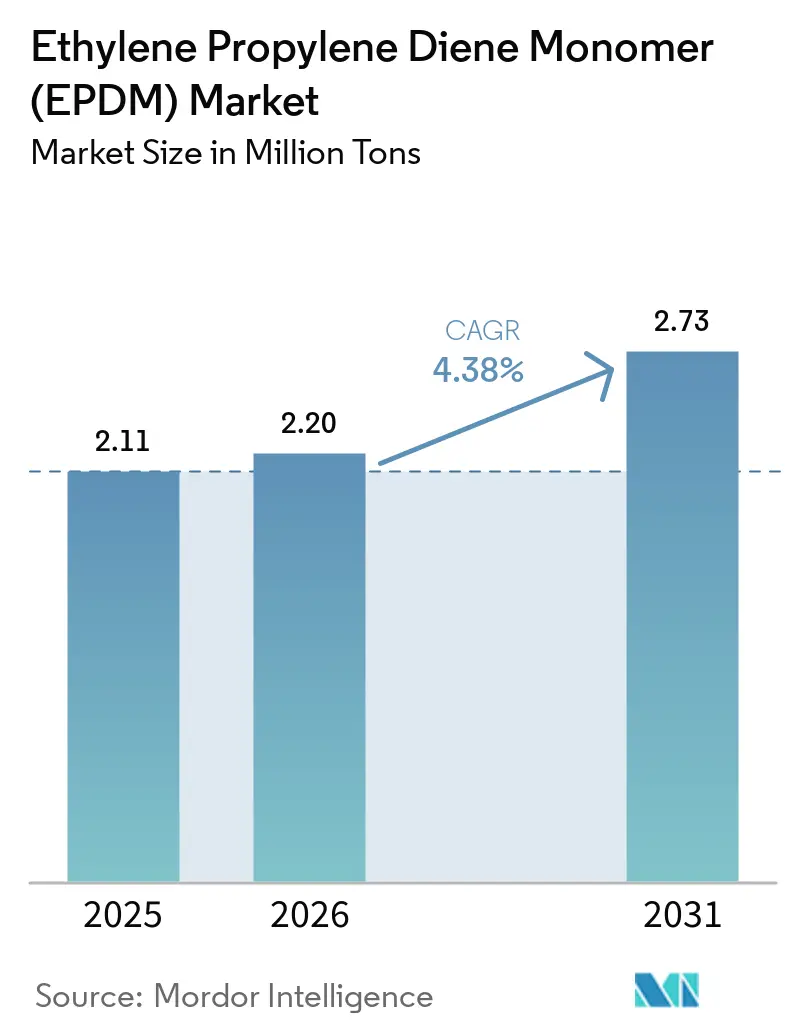

La taille du marché de l'Éthylène Propylène Diène Monomère a été évaluée à 2,11 millions de tonnes en 2025 et devrait croître de 2,20 millions de tonnes en 2026 pour atteindre 2,73 millions de tonnes d'ici 2031, à un CAGR de 4,38 % durant la période de prévision (2026-2031). Alors que la demande se déplace des joints d'étanchéité pour véhicules à combustion interne vers les joints de gestion thermique pour véhicules électriques, les grades réticulés au peroxyde, qui maintiennent une récupération de déformation rémanente en compression en dessous d'un certain seuil après une exposition prolongée à des températures élevées, surpassent les alternatives thermoplastiques. D'ici 2025, la région Asie-Pacifique devrait détenir une part significative du marché de l'Éthylène Propylène Diène Monomère, portée par la montée en puissance de la production de véhicules à nouvelle énergie (VNE) en Chine et les expansions des réseaux fibre optique de backhaul 5G en Asie du Sud-Est. Les procédés de polymérisation en suspension, qui consomment moins d'énergie que leurs homologues en solution, connaissent la croissance la plus rapide grâce à leur intégration de catalyseurs métallocènes, éliminant ainsi le besoin d'unités coûteuses de récupération de solvants. Les pressions concurrentielles s'intensifient à mesure que les grades bio-attribués renforcent les revendications de réduction du carbone de portée 3. Simultanément, les producteurs du Moyen-Orient tirent parti de charges d'éthylène-propylène intégrées, leur permettant de réduire les prix au comptant.

Points Clés du Rapport

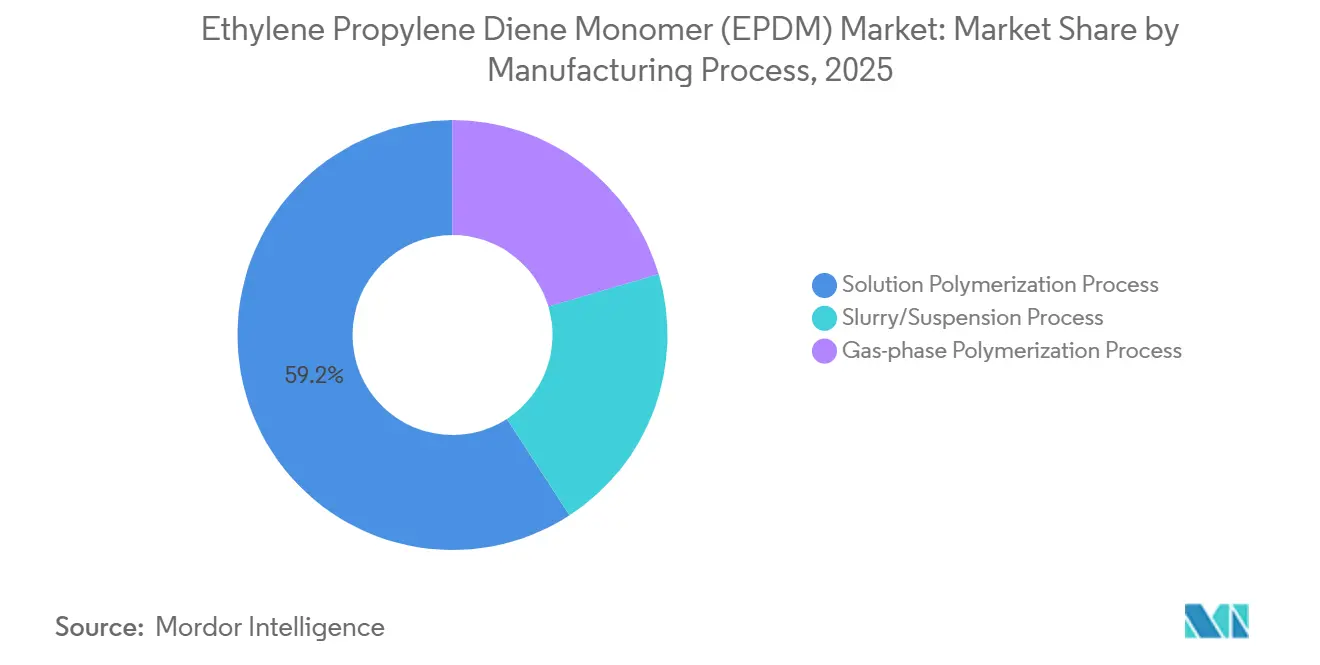

- Par procédé de fabrication, la polymérisation en solution a représenté 59,16 % de la taille du marché de l'Éthylène Propylène Diène Monomère en 2025, et la polymérisation en suspension/boue devrait se développer à un CAGR de 4,83 % jusqu'en 2031, le plus rapide parmi les procédés.

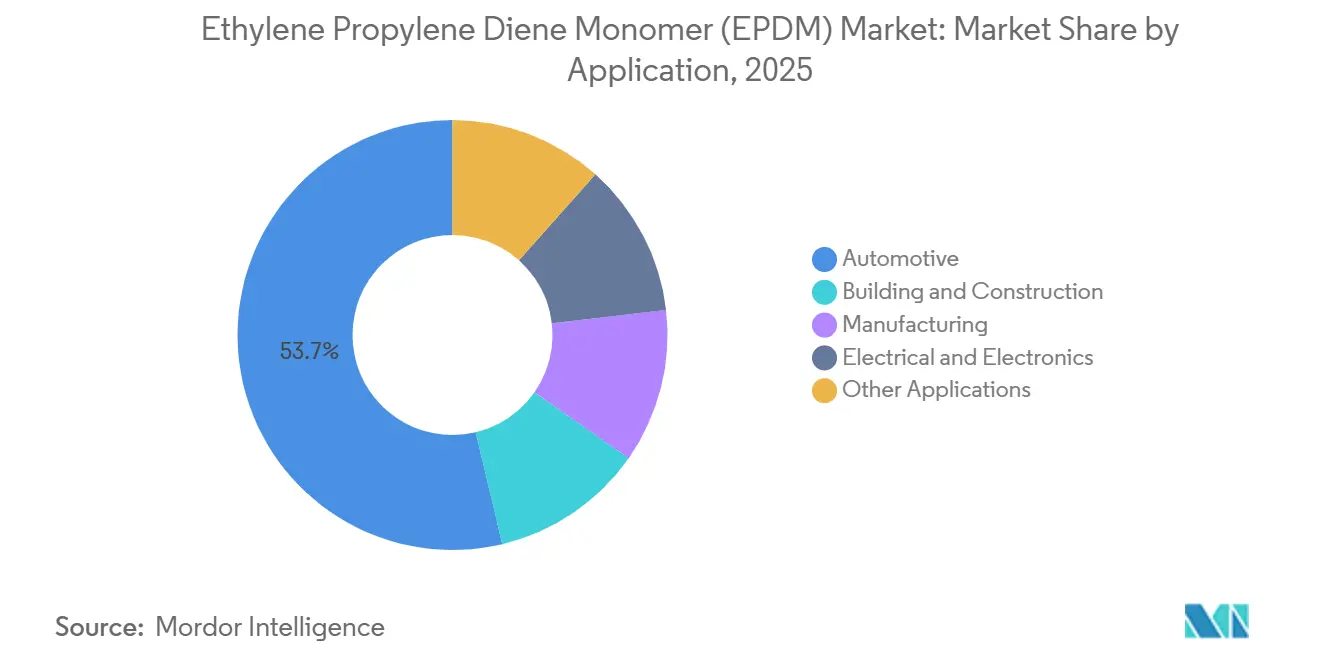

- Par application, l'automobile a représenté 53,72 % de la taille du marché de l'Éthylène Propylène Diène Monomère en 2025 et progresse à un CAGR de 4,62 % jusqu'en 2031.

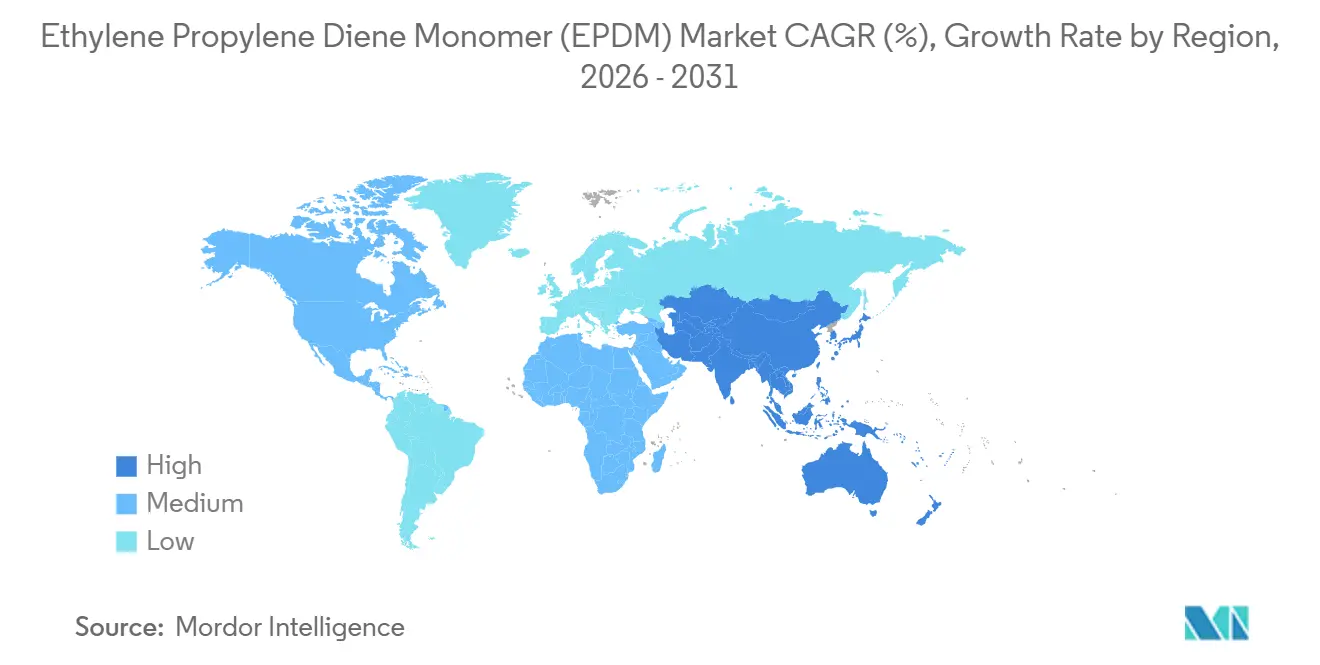

- Par région, l'Asie-Pacifique détenait 56,15 % de la part du marché de l'Éthylène Propylène Diène Monomère en 2025 et devrait croître à un CAGR de 4,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Éthylène Propylène Diène Monomère (EPDM)

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de la production de véhicules électriques stimulant la demande de joints et de garnitures | +1.2% | Mondial, avec concentration en Chine, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Déploiements obligatoires de la 5G nécessitant des câbles résistants aux intempéries | +0.7% | Asie-Pacifique en cœur, extension vers le Moyen-Orient et l'Afrique et l'Amérique latine | Court terme (≤ 2 ans) |

| Expansion rapide des tubes d'irrigation goutte-à-goutte de précision | +0.5% | Inde, Moyen-Orient, Afrique du Nord, Europe méditerranéenne | Long terme (≥ 4 ans) |

| Les infrastructures de piles à combustible à hydrogène nécessitent des élastomères haute température | +0.4% | Japon, Corée du Sud, Allemagne, Californie | Long terme (≥ 4 ans) |

| Transition des équipementiers vers l'EPDM réticulé au peroxyde pour les pièces intérieures à faible teneur en COV | +0.9% | Europe, Amérique du Nord, segments premium en Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la Production de Véhicules Électriques Stimulant la Demande de Joints et de Garnitures

Les batteries de véhicules électriques nécessitent de l'EPDM, qui maintient une récupération de déformation rémanente en compression dans des conditions thermiques spécifiques, une performance que les élastomères thermoplastiques ne peuvent pas atteindre. Alors que le secteur passe du réfrigérant R134a au réfrigérant haute pression R744 dans les systèmes de refroidissement des véhicules électriques, la chaîne principale non polaire de l'EPDM offre un avantage, résistant à la plastification même à une pression système élevée. En 2024, la Chine a produit un nombre significatif de véhicules à nouvelle énergie (VNE), chaque voiture consommant une quantité notable d'EPDM. Les fournisseurs de rang 1 optent pour des joints EPDM certifiés IP67 dans les unités de déconnexion de batterie, car le coût plus élevé des matières premières en silicone en fait un substitut non économique. Cet alignement des besoins thermiques, chimiques et mécaniques conduit à une consolidation de l'approvisionnement, favorisant les producteurs intégrés maîtrisant la polymérisation, la formulation et les essais en interne.

Déploiements Obligatoires de la 5G Nécessitant des Câbles Résistants aux Intempéries

Les déploiements mondiaux de la 5G nécessitent des câbles d'alimentation et à fibre optique gainés d'EPDM. Ces câbles doivent résister aux conditions tropicales de rayonnement UV et de brouillard salin pendant de longues périodes sans se fissurer[1]ASTM International, "D1149 Résistance à l'Ozone," astm.org. Dans le cadre de BharatNet III, l'Inde impose des composés EPDM ou LSZH-EPDM pour les liaisons fibre optique des villages d'ici 2025. Cette initiative devrait générer une demande incrémentale significative. L'EPDM, avec une constante diélectrique comprise entre 2,3 et 2,5 à 1 GHz, subit moins de pertes de signal que le silicone. Cet avantage facilite des déploiements de petites cellules plus denses, réduisant ainsi les coûts d'acquisition de sites. Notamment, chaque nœud de petite cellule introduit plusieurs terminaisons extérieures. Cette augmentation amplifie la demande de bottes de connecteurs EPDM de huit à douze fois par rapport aux tours macro 4G. Alors que les projets de télécommunications consolident leurs achats dans des fenêtres de livraison étroites, les formulateurs asiatiques fonctionnent à un taux d'utilisation des capacités élevé.

Expansion Rapide des Tubes d'Irrigation Goutte-à-Goutte de Précision

Les régions confrontées au stress hydrique adoptent de plus en plus l'irrigation goutte-à-goutte, enregistrant une croissance annuelle significative. Les joints EPDM, reconnus pour leur durabilité, peuvent résister aux engrais, aux pesticides et à l'eau chlorée pendant un nombre considérable d'années. D'ici 2025, le programme de subventions PMKSY de l'Inde a couvert avec succès des millions d'hectares, générant une demande substantielle d'EPDM pour les goutteurs intégrés, les vannes et les connecteurs. Dans les environnements désertiques, la durée de vie de l'EPDM est significativement plus longue que celle du polyéthylène lorsqu'il est exposé aux UV et aux produits chimiques. Cette longévité se traduit par une réduction des coûts du système sur la durée de vie, notamment en tenant compte d'un retour sur investissement à long terme sur les économies d'eau. Les installateurs au Moyen-Orient privilégient l'EPDM pour sa résistance à la formation de biofilm, même à des températures de terrain élevées, là où les joints en PVC se fragilisent rapidement. Pendant ce temps, les producteurs maintiennent des prix stables pour la résine au comptant, garantissant que l'économie des systèmes goutte-à-goutte reste attrayante pour les agriculteurs.

Les Infrastructures de Piles à Combustible à Hydrogène Nécessitent des Élastomères Haute Température

Les stations de piles à combustible à membrane échangeuse de protons, fonctionnant à 70 MPa et à des températures comprises entre 120 et 150 °F, nécessitent l'utilisation de joints EPDM réticulés au peroxyde, résistants à la fissuration par perméation de l'hydrogène. Les feuilles de route hydrogène du Japon et de la Corée du Sud prévoient l'établissement de nombreuses stations de recharge d'ici 2030. Chaque station devrait utiliser des joints haute température, générant une demande annuelle significative en EPDM. Le réseau H2 Mobility d'Allemagne respecte les spécifications définies dans la norme DIN EN 17124, reflétant les exigences du Japon et de la Corée du Sud. Cet alignement offre aux producteurs européens une opportunité lucrative, car les grades réticulés au peroxyde commandent une prime de prix par rapport à leurs homologues réticulés au soufre. En Amérique du Nord, le programme de transport propre de Californie effectue un mouvement significatif, désignant des financements pour des hubs de ravitaillement en hydrogène en 2026. Cet investissement souligne la demande spécialisée croissante de la région. De plus, les producteurs intégrés, équipés de laboratoires de validation de composés, sécurisent des contrats d'approvisionnement à long terme. Cela est crucial, car les équipementiers de piles à combustible exigent des données de durabilité avant d'accorder l'approbation de la plateforme.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence des élastomères polyoléfines thermoplastiques (TPO) | -0.8% | Amérique du Nord, Europe (pièces extérieures automobiles) | Court terme (≤ 2 ans) |

| Examen de l'intensité carbone des polymères d'origine pétrolière | -0.5% | Europe (CBAM), Californie (SB 253), Chine (politique de double contrôle) | Moyen terme (2-4 ans) |

| Limites imminentes sur les microplastiques dans les applications de granulés d'EPDM | -0.5% | Europe (REACH Entrée 78), Amérique du Nord (interdictions au niveau des États), Asie-Pacifique (réglementations émergentes) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des Élastomères Polyoléfines Thermoplastiques (TPO)

Les pièces extérieures automobiles adoptent de plus en plus le TPO en raison de ses avantages, tels que la possibilité de peinture en moule et la réduction du temps de cycle de la ligne de peinture[2]Société des Ingénieurs en Plastiques, "Avantages de Traitement du TPO," 4spe.org. Contrairement aux granulés d'EPDM, qui engendrent des coûts de recyclage liés à la dévulcanisation, les TPO peuvent être rebroyés sans ce processus. Depuis 2024, les équipementiers nord-américains ont augmenté la teneur en TPO dans les camions légers, entraînant un déplacement annuel de l'EPDM. Les frais de fin de vie imposés par les règles de responsabilité élargie des producteurs de l'UE et de Californie accélèrent davantage ce changement. Cependant, l'EPDM maintient une part significative dans l'étanchéité en climat froid. En effet, les TPO deviennent cassants à basse température, tandis que l'EPDM reste flexible dans des conditions beaucoup plus froides. En réponse, les producteurs se tournent vers les vulcanisats thermoplastiques, qui combinent l'élasticité de l'EPDM avec la recyclabilité des supports en polypropylène.

Examen de l'Intensité Carbone des Polymères d'Origine Pétrolière

L'EPDM conventionnel émet une quantité significative de CO₂e par kg, dépassant la limite de portée 3 des équipementiers. À partir de 2026, le mécanisme d'ajustement carbone aux frontières de l'UE prélèvera une taxe sur l'EPDM importé sans certificats de décarbonisation. Le NORDEL REN de Dow, introduit en 2024, réalise une réduction substantielle de l'empreinte carbone grâce à une approche de bilan massique à base de biocharge. Cependant, il est proposé à un prix premium, limitant son adoption aux marques de véhicules électriques haut de gamme en Europe et en Chine. La loi SB 253 de Californie impose la divulgation des émissions de portée 3 pour les entreprises dont les revenus dépassent un certain seuil, à partir de 2026, intensifiant l'examen des chaînes d'approvisionnement de la construction. La production de bionaphtène étant significativement inférieure à celle des sources fossiles, l'EPDM bio-attribué devrait rester plafonné à un faible pourcentage du volume mondial jusqu'en 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Procédé de Fabrication : Les Procédés en Suspension Gagnent en Efficacité des Coûts

Le procédé de polymérisation en solution a représenté 59,16 % de la production mondiale en 2025. Cependant, le procédé en suspension/boue, fonctionnant à 40-60 °C et éliminant le besoin de récupération de solvants, est apparu comme le procédé à la croissance la plus rapide avec un CAGR de 4,83 % jusqu'en 2031, réalisant une croissance notable et réduisant la consommation d'énergie. L'utilisation de catalyseurs métallocènes dans les réacteurs en suspension a amélioré la distribution de l'éthylène tout en réduisant la consommation coûteuse d'ENB. L'avantage en termes de coûts était évident : les usines en suspension construites sur de nouveaux sites ont engendré des dépenses inférieures par tonne annuelle par rapport aux unités en solution. Cette disparité de prix a stimulé les expansions de capacité en Inde et en Asie du Sud-Est. Bien que les procédés en solution aient continué à dominer dans les grades réticulables au peroxyde et à très haute masse moléculaire, les producteurs en suspension ont commencé le greffage post-réacteur d'anhydride maléique pour combler les lacunes dans les applications où l'adhésion était critique.

Les tendances régionales ont mis en évidence cette évolution. L'unité de Yeosu de Kumho Polychem, avec une capacité significative, a employé la polymérisation en suspension à ultra-basse température, réalisant une réduction notable des coûts de réfrigération. Pendant ce temps, la ligne de Changzhou d'ARLANXEO, qui avait été étendue en 2022, a capitalisé sur les grades en suspension avantageux en termes de coûts d'expédition pour répondre aux secteurs croissants de la construction et des câbles en Chine. Les investisseurs ont adopté une stratégie de capital double : amplifier la production en suspension pour le volume tout en maintenant les lignes en solution pour leurs spécialités à haute marge. Cet équilibre stratégique a redéfini les allocations de capital parmi les fournisseurs sur le marché de l'Éthylène Propylène Diène Monomère.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : La Dominance de l'Automobile Masque une Bifurcation des Segments

L'automobile a représenté 53,72 % de la taille du marché de l'Éthylène Propylène Diène Monomère en 2025 et progresse à un CAGR de 4,62 % jusqu'en 2031. Alors que la demande d'étanchéité pour véhicules électriques dans les boîtiers de batteries et les tuyaux de liquide de refroidissement a connu une croissance annuelle, les supports de moteurs à combustion interne traditionnels et les tuyaux de radiateur ont connu un déclin. Cette divergence indique une part de marché croissante pour les grades à haute marge réticulés au peroxyde de l'Éthylène Propylène Diène Monomère, même si la demande pour les variantes plus courantes réticulées au soufre reste stagnante. Le secteur du bâtiment et de la construction, en deuxième position, a bénéficié des mandats d'efficacité de l'UE. Les membranes de toiture EPDM réfléchissantes, qui peuvent prolonger la durée de vie et réduire la consommation d'énergie de refroidissement, ont stimulé la croissance. Pendant ce temps, le secteur de l'électricité et de l'électronique s'est développé, alimenté par la demande d'ignifugation sans halogène dans les gaines de câbles 5G et les cordons d'alimentation de centres de données.

Les produits en caoutchouc industriel ont connu une croissance, influencée par les cycles de dépenses d'investissement dans les secteurs minier et chimique. En revanche, des secteurs comme l'irrigation goutte-à-goutte de précision, le gazon synthétique et les appareils électroménagers ont collectivement connu une croissance, portée par les restrictions réglementaires sur le PVC et les phtalates. Les préférences régionales sont distinctes : le marché de l'Éthylène Propylène Diène Monomère en Asie-Pacifique est orienté vers l'automobile et l'électronique ; l'Amérique du Nord a montré une préférence pour les rénovations de construction ; et l'Europe, après avoir renforcé les limites de COV en 2025, s'est orientée vers les intérieurs spéciaux réticulés au peroxyde.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique a dominé le marché de l'Éthylène Propylène Diène Monomère avec 56,15 % du volume mondial en 2025 et progressera à un CAGR de 4,63 % jusqu'en 2031, la production de VNE en Chine, la dynamique d'irrigation goutte-à-goutte en Inde et les expansions de fibre 5G en Asie du Sud-Est stimulant la demande de composés. L'installation d'Ichihara de Mitsui, avec une capacité significative, vise les grades métallocènes premium. Pendant ce temps, après la signature d'un protocole d'accord en 2024 avec SK Geocentric, Kumho Polychem a orienté son usine de Yeosu vers la production de caoutchouc bio-attribué certifié ISCC PLUS. Les provinces côtières de Chine paient une prime pour les spécifications de réticulation au peroxyde, qui répondent aux normes pour les exportations européennes, créant un paysage de prix différencié sur le marché intérieur.

L'Amérique du Nord a capturé une part de marché notable en 2025. Bien que les plateaux automobiles aient limité la croissance des volumes, l'installation de Plaquemine de Dow a repris ses opérations, produisant du NORDEL REN bio-attribué pour les exportations. Parallèlement, Lion Elastomers a amélioré ses opérations en ajoutant des lignes de finition pour les émulsions à base d'eau. Les formulateurs mexicains ont enregistré une croissance significative, alimentée par la délocalisation de proximité de l'assemblage de véhicules électriques américains et une demande spécialisée croissante, notamment dans le cadre des mandats de déclaration carbone SB 253 de Californie.

L'Europe, détenant une part considérable en 2025, a connu le taux de croissance le plus lent, principalement en raison des coûts énergétiques élevés comprimant les marges. En réponse aux dynamiques du marché, LANXESS a modernisé son installation de Geleen pour mettre l'accent sur la production réticulée au peroxyde et bio-attribuée, suite à la fermeture de sa ligne de Marl. Pour contrecarrer la faiblesse de la production automobile européenne, Versalis a stratégiquement exporté ses grades en suspension de Ferrara vers l'Afrique du Nord et le Moyen-Orient.

L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, constituaient une part plus modeste du volume mondial. La coentreprise KEMYA d'ExxonMobil a capitalisé sur des charges à faible coût, fixant ses prix en dessous des tarifs au comptant asiatiques, exerçant ainsi une pression sur les marges régionales. Le Brésil a enregistré un rebond, grâce aux dépenses d'infrastructure, tandis que les acteurs du Golfe ont canalisé leurs investissements vers des hubs de formulation en aval, visant à capturer une plus grande valeur plutôt que de simplement exporter du caoutchouc en balles de commodité.

Paysage Concurrentiel

Le marché de l'éthylène propylène diène monomère (EPDM) est modérément consolidé. Les producteurs du Moyen-Orient exploitent des flux d'éthylène-propylène intégrés pour sous-coter les prix mondiaux, forçant les unités nord-américaines et européennes à réduire leur activité ou à se repositionner vers des spécialités telles que les membranes de toiture réticulables au peroxyde et les émulsions EPDM à base d'eau. Des formulateurs disruptifs lancent de l'EPDM greffé à l'anhydride maléique compatible avec les substrats en polyamide et en métal, élargissant l'utilisation dans les assemblages d'allègement où les fixations mécaniques sont supprimées. L'EPDM métallocène issu d'usines chinoises menace les rentes technologiques occidentales, les producteurs locaux reproduisant des profils de distribution de composition étroite qui justifiaient autrefois des primes de prix à deux chiffres. Les opportunités de croissance inexploitées résident dans les joints pour l'hydrogène et les mélanges bio-TPV qui satisfont aux mandats d'économie circulaire. Lion Elastomers et Emulco commercialisent des émulsions à base d'eau, positionnant l'EPDM pour les revêtements à faible teneur en COV, tandis que Dow et Kumho certifient des lignes bio-attribuées qui aident les constructeurs automobiles à atteindre leurs objectifs de portée 3 dans le cadre du CBAM de l'UE et de la loi SB 253 de Californie.

Leaders du Secteur de l'Éthylène Propylène Diène Monomère (EPDM)

ARLANXEO

Exxon Mobil Corporation

SK geocentric Co., Ltd.

Dow

Kumho P&B Chemicals (Kumho Polychem)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Trelleborg Sealing Solutions a introduit de nouveaux grades de caoutchouc EPDM conçus pour réduire l'empreinte carbone du produit jusqu'à 55 %. Ces grades de caoutchouc éthylène propylène diène monomère (EPDM) sont disponibles en variantes 70 Shore A et 80 Shore A.

- Août 2025 : ARLANXEO a lancé les grades Keltan Eco-B et Eco-BC certifiés ISCC PLUS en Inde, offrant des alternatives EPDM biosourcées avec des performances identiques aux caoutchoucs conventionnels.

Portée du Rapport sur le Marché Mondial de l'Éthylène Propylène Diène Monomère (EPDM)

L'Éthylène Propylène Diène Monomère (EPDM) est un copolymère, et ses élastomères présentent des propriétés telles que la résistance à la chaleur, à l'ozone/aux intempéries et au vieillissement. Il est utilisé dans l'industrie automobile, la toiture et l'imperméabilisation pour diverses applications.

Le marché de l'éthylène propylène diène monomère (EPDM) est segmenté par procédé de fabrication, application et géographie. Par procédé de fabrication, le marché est segmenté en procédé de polymérisation en solution, procédé en suspension/boue et procédé de polymérisation en phase gazeuse. Par application, le marché est segmenté en automobile, bâtiment et construction, fabrication, électricité et électronique, et autres applications. Le rapport couvre également la taille du marché et les prévisions pour l'éthylène propylène diène monomère (EPDM) dans 27 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du volume (tonnes).

| Procédé de Polymérisation en Solution |

| Procédé en Suspension/Boue |

| Procédé de Polymérisation en Phase Gazeuse |

| Automobile |

| Bâtiment et Construction |

| Fabrication |

| Électricité et Électronique |

| Autres Applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Espagne | |

| Turquie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Égypte | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Procédé de Fabrication | Procédé de Polymérisation en Solution | |

| Procédé en Suspension/Boue | ||

| Procédé de Polymérisation en Phase Gazeuse | ||

| Par Application | Automobile | |

| Bâtiment et Construction | ||

| Fabrication | ||

| Électricité et Électronique | ||

| Autres Applications | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Égypte | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel procédé de production gagne des parts dans la production mondiale d'EPDM ?

La polymérisation en suspension/boue est le procédé à la croissance la plus rapide avec un CAGR de 4,83 % en 2025, car elle réduit la consommation d'énergie et l'intensité capitalistique par rapport aux procédés en solution.

Qu'est-ce qui stimule l'adoption de l'EPDM dans les infrastructures de télécommunications ?

Les déploiements 5G nécessitent des gaines de câbles résistantes aux UV et à l'ozone ; l'EPDM satisfait aux tests de vieillissement de la norme IEC 60502 et présente une constante diélectrique favorable qui minimise les pertes de signal.

Comment la concurrence du TPO affecte-t-elle la demande d'EPDM ?

Les TPO déplacent l'EPDM dans les pièces extérieures automobiles où la recyclabilité et la peinture en moule réduisent les coûts d'assemblage, diminuant l'utilisation de l'EPDM en Amérique du Nord.

Quelle est la demande mondiale actuelle pour le marché de l'EPDM et sa croissance attendue d'ici 2031 ?

La taille du marché de l'Éthylène Propylène Diène Monomère a été évaluée à 2,11 millions de tonnes en 2025 et devrait croître de 2,20 millions de tonnes en 2026 pour atteindre 2,73 millions de tonnes d'ici 2031, à un CAGR de 4,38 % durant la période de prévision (2026-2031).

Dernière mise à jour de la page le: