Taille et part du marché de l'éthylène-acétate de vinyle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

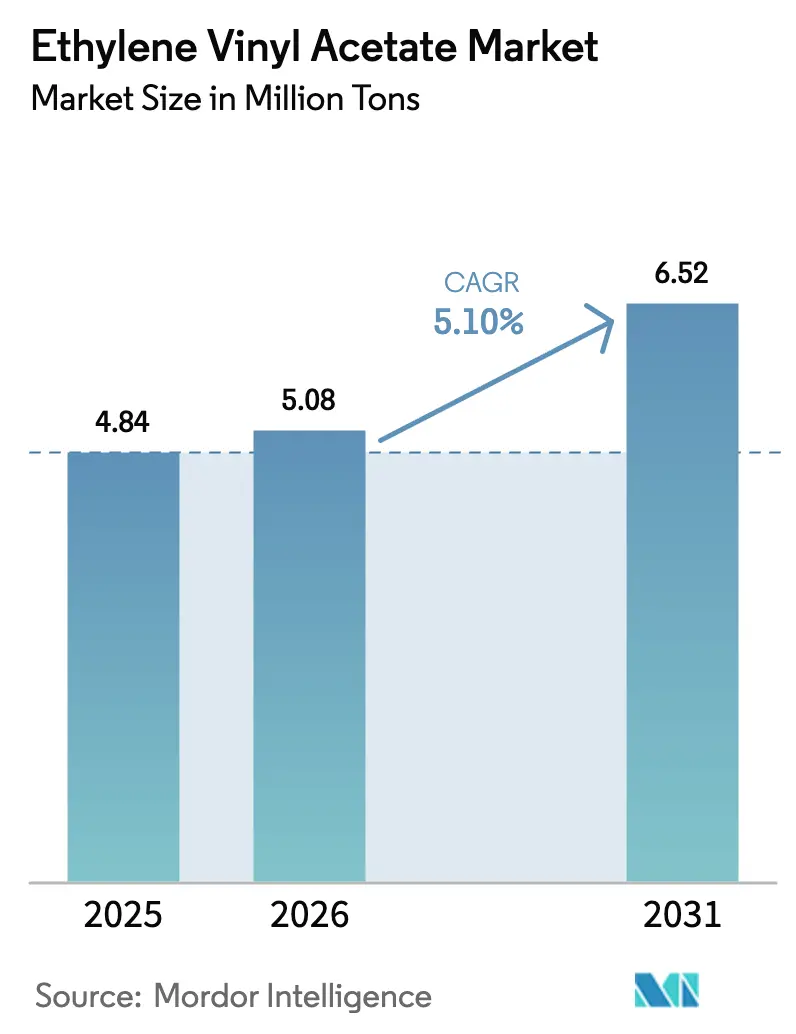

| Volume du Marché (2026) | 5.08 Millions de tonnes |

| Volume du Marché (2031) | 6.52 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

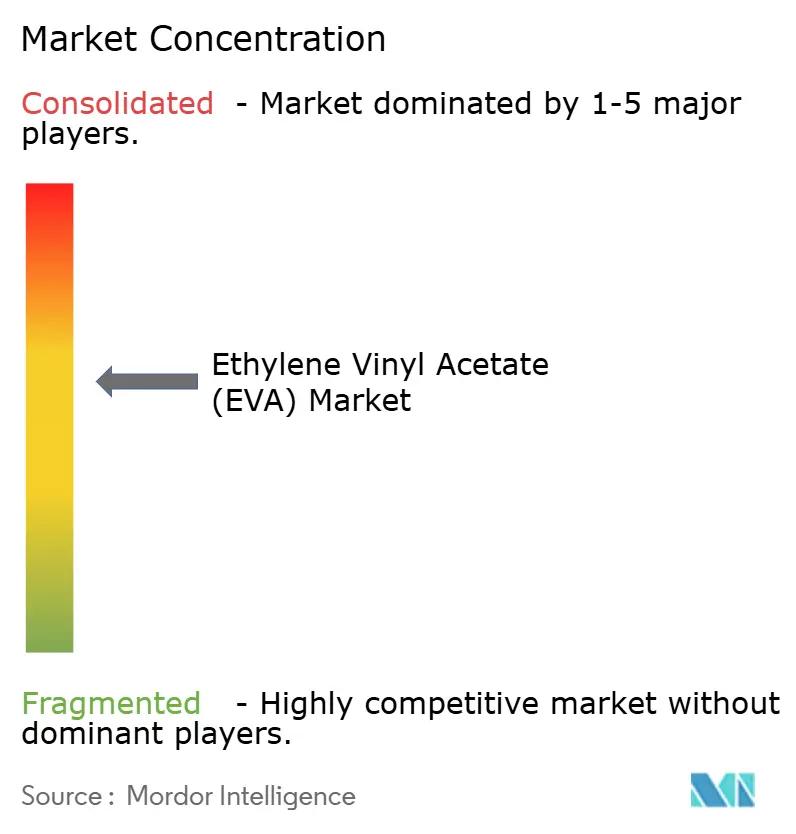

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éthylène-acétate de vinyle par Mordor Intelligence

La taille du marché de l'éthylène-acétate de vinyle était évaluée à 4,84 millions de tonnes en 2025 et devrait croître de 5,08 millions de tonnes en 2026 pour atteindre 6,52 millions de tonnes d'ici 2031, à un CAGR de 5,10 % au cours de la période de prévision (2026-2031). La croissance persistante est portée par les encapsulants photovoltaïques solaires, la production de mousses pour chaussures en Asie et la migration des emballages du commerce électronique vers des films multicouches recyclables. Cependant, le secteur est confronté aux fluctuations des matières premières en éthylène et en monomère d'acétate de vinyle (MAV), ainsi qu'aux menaces de substitution par les élastomères polyoléfiniques (POE) et les polyuréthanes thermoplastiques (TPU). Les groupes pétrochimiques intégrés maintiennent leur résilience des marges en s'intégrant en amont dans l'éthylène et le MAV, tandis que les transformateurs plus petits font face à une concurrence intense de la part des capacités coréennes et chinoises en hausse. Les grades biosourcés et recyclés créent quant à eux des niches premium à mesure que les régulateurs exigent un contenu circulaire.

Principaux enseignements du rapport

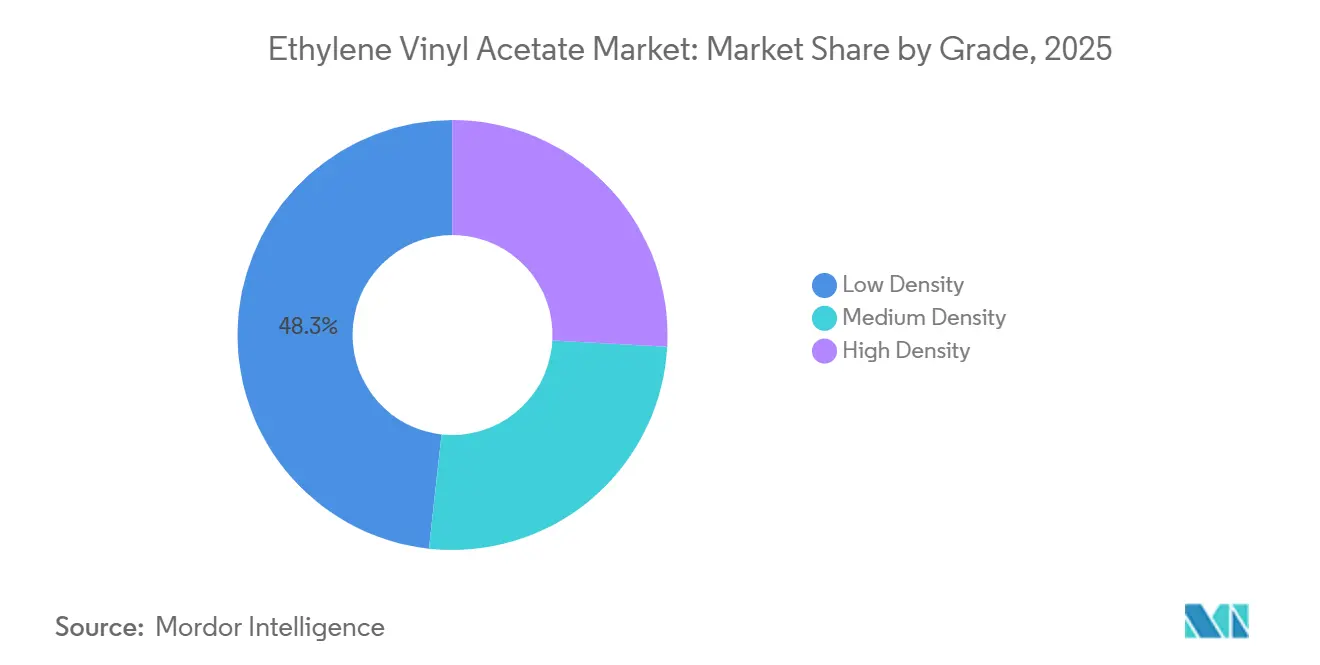

- Par grade, l'EVA faible densité détenait 48,25 % de la part du marché de l'éthylène-acétate de vinyle en 2025 ; les grades haute densité devraient croître à un CAGR de 6,46 % jusqu'en 2031.

- Par application, les films représentaient 44,90 % de la taille du marché de l'éthylène-acétate de vinyle en 2025, tandis que l'encapsulation de cellules solaires devrait se développer à un CAGR de 7,01 % jusqu'en 2031.

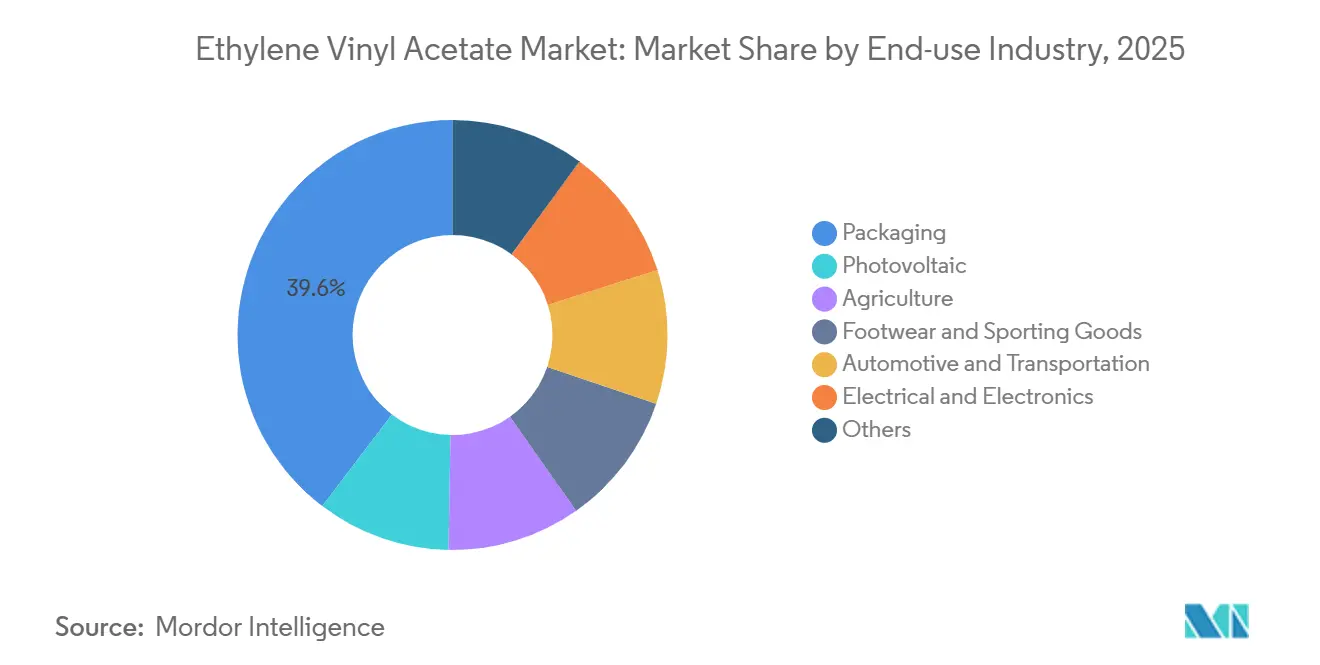

- Par utilisation finale, l'emballage était en tête avec une part de chiffre d'affaires de 39,64 % en 2025 ; les applications photovoltaïques afficheront le CAGR le plus rapide de 6,59 % entre 2026 et 2031.

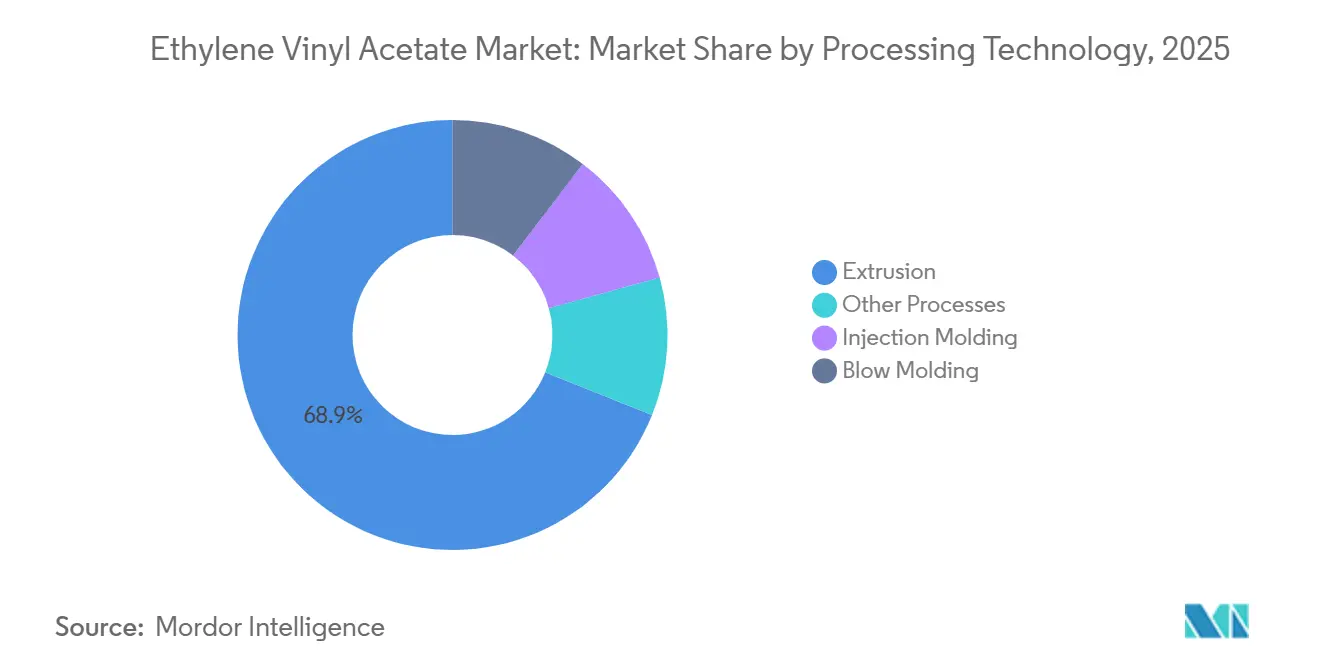

- Par technologie de traitement, l'extrusion a capturé 68,94 % de la taille du marché de l'éthylène-acétate de vinyle en 2025 et progresse à un CAGR de 6,18 % jusqu'en 2031.

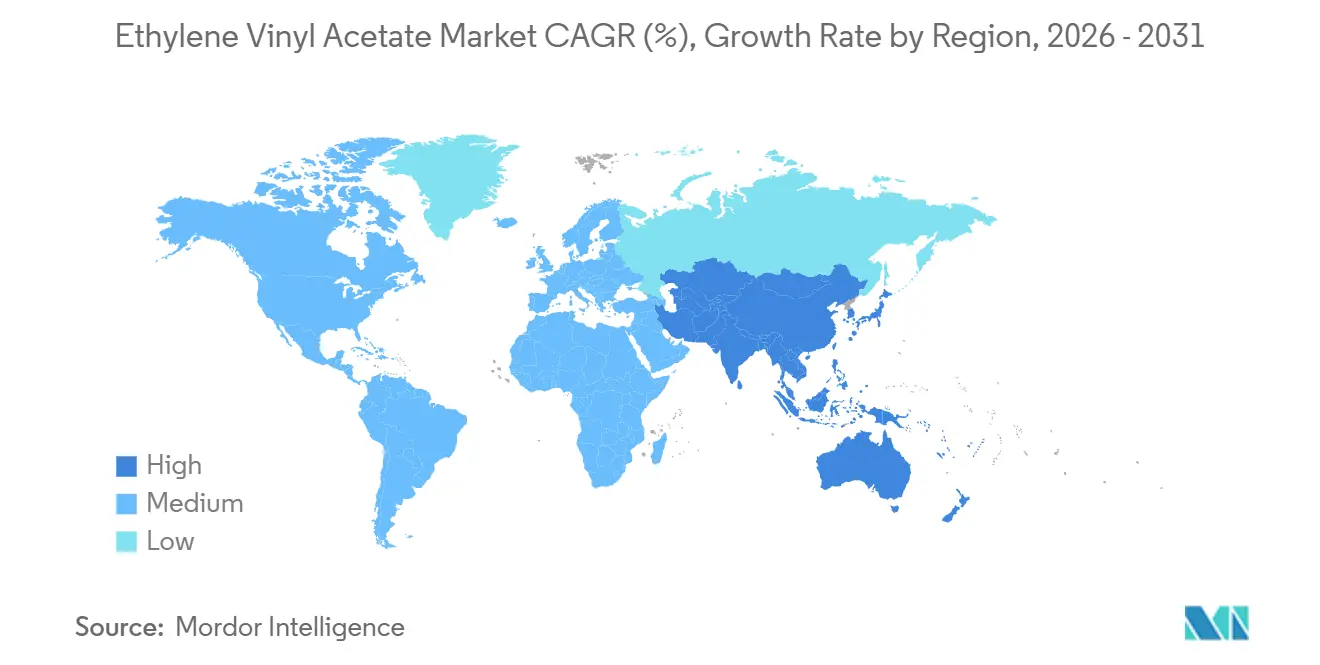

- L'Asie-Pacifique représentait 63,11 % de la part du marché de l'éthylène-acétate de vinyle en 2025 et devrait croître à un CAGR de 6,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'éthylène-acétate de vinyle

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la production asiatique de chaussures basée sur des mousses EVA légères | +1.2% | Cœur APAC (Inde, Vietnam, Chine), débordement vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Transition de l'emballage vers des films EVA multicouches recyclables en Amérique du Nord | +0.8% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Développement rapide du solaire photovoltaïque stimulant les encapsulants EVA à haute teneur en VA | +1.9% | Mondial, avec concentration en APAC, Moyen-Orient, Europe du Sud | Court terme (≤ 2 ans) |

| Explosion du commerce électronique en APAC stimulant la demande d'adhésifs thermofusibles EVA | +0.7% | Cœur APAC, émergent en Amérique latine | Moyen terme (2-4 ans) |

| Expansions de capacité EVA par voie autoclave réduisant les coûts unitaires | +0.5% | Mondial, mené par la Chine, le Moyen-Orient, l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la production asiatique de chaussures basée sur des mousses EVA légères

Le secteur indien de la chaussure consomme environ 55 % de l'EVA domestique, dominé par les semelles moulées par injection et les sandales légères qui réduisent les coûts d'expédition et améliorent le confort. La fabrication sous contrat se déplace des pôles côtiers chinois vers le Vietnam et l'Indonésie, stimulant la demande régionale de mousses EVA moulées par compression. Les dépôts de brevets en 2024-2025 documentent des formulations à dureté multiple qui réduisent le retrait et permettent des tolérances plus serrées pour les lignes d'assemblage automatisées[1]Administration nationale de la propriété intellectuelle de Chine, "Brevets de semelles EVA," cnipa.gov.cn. Les usines certifiées ISO 9001 atteignent des profils de densité constants essentiels pour l'insertion robotisée de chaussures. Cependant, les semelles intermédiaires en TPU empiètent sur les chaussures de course haut de gamme car elles offrent un meilleur retour d'énergie et peuvent être rebroyées, s'alignant sur les mandats d'économie circulaire[2]BASF, "Solutions polyuréthane pour chaussures," basf.com. Les producteurs capables de livrer des grades EVA ultra-légers à haute élasticité à des prix compétitifs protégeront leur part dans le segment de masse.

Transition de l'emballage vers des films EVA multicouches recyclables en Amérique du Nord

Les lois sur la responsabilité élargie des producteurs en Californie, au Colorado, dans le Maine et en Oregon imposent des redevances sur les emballages non recyclables, incitant les transformateurs à reconcevoir les films multicouches autour de structures recyclables qui maintiennent les couches d'accrochage EVA en dessous de 5 % en poids. Le règlement de l'Union européenne sur les emballages et les déchets d'emballages 2025/40 augmente les exigences de contenu recyclé à 35 % d'ici 2030 et 65 % d'ici 2040. L'accord sur les matières premières circulaires entre Dow et Valoregen fournira 15 000 t par an de contenu certifié, tandis que Mura Technology vise 600 000 t de production de recyclage avancé d'ici 2030. Celanese a augmenté la capacité d'Edmonton de 35 % en 2023 pour répondre à la demande de films recyclables. Les propriétaires de marques payant des redevances éco-modulées privilégient les résines portant des certificats ISCC PLUS, garantissant une attribution circulaire traçable.

Développement rapide du solaire photovoltaïque stimulant les encapsulants EVA à haute teneur en VA

Les coûts nivelés du solaire inférieurs à 0,03 USD/kWh dans les régions à fort ensoleillement induisent des pipelines d'approvisionnement multi-GW. La Chine a produit 800 GW de modules en 2024, mais Longi Green Energy a enregistré une perte de 5,26 milliards de RMB sur un effondrement des prix de 60 %, montrant que la croissance des volumes n'équivaut pas à la rentabilité. L'EVA à haute teneur en VA (28 %-33 % VA) reste l'encapsulant dominant avec une part de 42 %, apprécié pour sa clarté optique et son adhérence. Cependant, l'ENGAGE POE de Dow limite la perte de puissance à 0,3 % sur 25 ans contre 35 % pour l'EVA conventionnel, portant la part du POE à 11 %-14 %. Les droits antidumping indiens de 537 à 1 559 USD/tonne sur les importations d'EVA fragmentent les chaînes d'approvisionnement et soulignent le risque de sécurité d'approvisionnement. Les fournisseurs investissant dans la capacité autoclave et les matières premières localisées peuvent surfer sur la vague solaire tout en défendant leurs marges.

Explosion du commerce électronique en APAC stimulant la demande d'adhésifs thermofusibles EVA

La Chine a expédié plus de 120 milliards de colis en 2024, et le nombre de colis du commerce électronique en Inde augmente à deux chiffres à mesure que les paiements numériques se généralisent. Les adhésifs thermofusibles EVA collent le carton recyclé à des vitesses de convoyeur supérieures à 1 000 boîtes par heure sans solvants, convenant aux entrepôts automatisés. Néanmoins, les adhésifs à base de polyoléfines offrent une meilleure résistance à la chaleur dans les pôles tropicaux qui dépassent régulièrement 40 °C. Celanese a étendu sa ligne acétate de vinyle-éthylène de Nanjing de 70 000 t en avril 2024 pour alimenter les formulateurs de thermofusibles d'Asie du Sud-Est. Les multinationales auditent désormais les fournisseurs pour la conformité ISO 14001, faisant de la certification environnementale un critère de qualification.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières en éthylène et en MAV | -0.9% | Mondial, aigu dans les régions dépendantes des importations (Europe, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Restrictions sur les plastiques à usage unique dans l'UE et aux États-Unis | -0.6% | UE, Amérique du Nord, débordement vers les producteurs asiatiques orientés à l'exportation | Moyen terme (2-4 ans) |

| Le POE et le TPU gagnent des parts dans le solaire et la chaussure | -0.7% | Mondial, concentré dans les segments premium (modules haute efficacité, chaussures de sport) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières en éthylène et en MAV

L'éthylène au comptant a atteint en moyenne 835-845 USD/t CFR Asie du Sud-Est en septembre 2025, en baisse de 15 % en glissement annuel à mesure que de nouveaux vapocraqueurs sont entrés en service en Chine et au Moyen-Orient. Le MAV suit l'acide acétique et l'éthylène, créant une double exposition qui pèse sur les acteurs EVA non intégrés. Les grands groupes coréens ont réduit plus de 3,66 millions de t de production d'éthylène en décembre 2025, faisant chuter les taux d'utilisation en dessous de 70 % et mettant à l'arrêt des vapocraqueurs chez LG Chem, Lotte Chemical et Hanwha Solutions. L'Europe fait face à des coûts supplémentaires liés au Mécanisme d'ajustement carbone aux frontières en 2026, pénalisant les matières premières d'origine fossile. Le projet d'éthylène zéro émission nette de Dow à Fort Saskatchewan vise à découpler les marges de la volatilité fossile d'ici 2029. Les contrats à long terme d'éthane ou de bionaphtène différencieront les leaders en termes de coûts des acheteurs au comptant.

Restrictions sur les plastiques à usage unique dans l'UE et aux États-Unis

La directive de l'Union européenne sur les plastiques à usage unique interdit plusieurs articles jetables et exige des taux de collecte de bouteilles de 90 % d'ici 2029, créant un transfert de coûts vers les producteurs de résines. Le nouveau règlement sur les emballages et les déchets d'emballages classe les films selon leur recyclabilité et exige 35 % de contenu recyclé d'ici 2030, pénalisant les stratifiés multicouches dépourvus de conception circulaire. La loi californienne SB 54 oblige de même les propriétaires de marques à financer des systèmes de collecte, augmentant le coût unitaire des formats non recyclables jusqu'à 0,05 USD. La préenregistrement REACH pour le MAV ajoute des dépenses de laboratoire et de dossier que les petits producteurs d'EVA peinent à absorber. Les entreprises forgeant des partenariats de recyclage chimique sécurisent des matières premières circulaires certifiées qui satisfont les régulateurs et débloquent une tarification premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : les besoins solaires premium stimulent l'EVA haute densité

L'EVA haute densité a atteint une perspective de CAGR de 6,46 % jusqu'en 2031, les modules solaires bifaciaux et à jonction hétérogène nécessitant une teneur en VA de 28 %-33 % pour garantir la transmission optique et l'adhérence sur 25 ans, plaçant le segment en avance sur la croissance globale du marché de l'éthylène-acétate de vinyle. La résine faible densité, dominante à 48,25 % en 2025, soutient les films de commodité et les chaussures grand public qui valorisent des indices de fluidité supérieurs à 20 g/10 min pour des cycles rapides. Les réacteurs tubulaires fournissent ces grades à un coût d'investissement inférieur, maintenant la compétitivité dans les emballages sensibles aux prix. L'EVA de densité moyenne fait le lien entre les adhésifs thermofusibles et le gainage de fils et câbles, où la fluidité et la résistance cohésive doivent s'équilibrer. L'EVA biomasse ISCC PLUS certifié de Dow-Mitsui, lancé en septembre 2024, offre un remplacement direct à travers les niveaux de densité pour les propriétaires de marques déclarant leurs émissions de portée 3. La conformité avec la réglementation américaine FDA 21 CFR 177.1350 et le règlement UE 10/2011 plafonne la teneur en VA à 50 % et fixe des limites de migration, obligeant les fournisseurs de grade solaire à valider de faibles niveaux de monomère résiduel.

La localisation joue un rôle majeur en Chine, qui a atteint 70 % d'autosuffisance en grade solaire en 2023 et vise 85 % d'ici 2030, réduisant sa dépendance aux importations en provenance de producteurs sud-coréens et japonais soumis aux droits antidumping indiens. BASF-YPC prévoit une expansion de 300 000 tonnes à Nanjing, en tirant parti de la technologie tubulaire de LyondellBasell pour servir à la fois le marché solaire domestique et les clients à l'exportation. La résine faible densité fait face à une substitution par les semelles intermédiaires en TPU dans les chaussures de sport haute performance, mais conserve sa primauté sur les marchés axés sur les coûts. Les films de serre agricoles continuent de spécifier l'EVA de densité moyenne avec des stabilisants UV pour prolonger la durée de vie au-delà de cinq saisons dans les climats méditerranéens.

Par application : l'encapsulation solaire dépasse les films

L'encapsulation solaire s'accélérera à 7,01 % jusqu'en 2031, dépassant le volume de films plats à mesure que les installations photovoltaïques mondiales dépassent 400 GW annuellement. La taille du marché de l'éthylène-acétate de vinyle pour les films reste significative à 44,90 % en 2025, servant l'emballage de snacks, les couvertures de serres et le verre de sécurité laminé, mais sa trajectoire ralentit sous les restrictions sur les plastiques à usage unique. Les adhésifs captent les vents favorables de la logistique liés au commerce électronique, bien que les systèmes POE gagnent des parts là où la résistance à la chaleur est vitale. Les mousses pour sandales, tapis de yoga et aides à la flottabilité restent un domaine mature ; l'innovation se concentre désormais sur le moulage par injection multicolore et les additifs anti-retrait. D'autres utilisations, notamment les câbles photovoltaïques et les feuilles de protection LCD, dépendent de l'évolution des normes IEC et ISO qui favorisent les résines à faible teneur en COV.

Les films destinés aux marchés de l'UE doivent incorporer 35 % de contenu recyclé d'ici 2030 et satisfaire à la conception pour le recyclage de grade A, incitant les transformateurs à adopter des structures polyéthylène mono-matériau avec des couches d'accrochage EVA maintenues en dessous de 5 % en poids. Les formulateurs de thermofusibles éliminent les phtalates conformément à la liste des substances restreintes ZDHC, poussant les producteurs d'EVA à certifier des packages d'additifs à faible migration. Les fournisseurs de mousses pour chaussures de sport équilibrent désormais la réduction de densité par rapport à l'énergie de rebond pour concurrencer le benchmark de retour de 60 % du TPU.

Par secteur d'utilisation finale : le photovoltaïque redessine le mix de la demande

Les installations photovoltaïques afficheront un CAGR de 6,59 %, en faisant l'utilisation finale à la croissance la plus rapide et remodelant le marché de l'éthylène-acétate de vinyle. L'emballage était toujours en tête à 39,64 % en 2025, mais les redevances de responsabilité élargie des producteurs freinent la croissance. L'agriculture tire parti des films de serre EVA qui maintiennent la transmission du rayonnement photosynthétiquement actif tout en filtrant les UV, prolongeant les cycles de culture en Espagne, en Turquie et au Maroc. La chaussure et les articles de sport continuent d'acheter de l'EVA pour sa légèreté, bien que le TPU capture des niches premium nécessitant un retour d'énergie élevé et la recyclabilité. Les faisceaux de câbles automobiles adoptent l'isolation EVA conforme à la norme IEC 62930 pour les câbles photovoltaïques de toiture, tandis que les fabricants d'électronique spécifient de l'EVA produit en salle blanche pour les films de protection LCD.

La production de 800 GW de modules en Chine en 2024 a signalé l'échelle solaire, mais la perte de Longi a prouvé que le volume ne garantit pas le profit. Les mesures antidumping indiennes augmentent les prix des résines localisées, incitant à l'expansion des capacités nationales. Les transformateurs d'emballages suivant les règles de l'UE négocient des approvisionnements à long terme d'EVA circulaire certifié pour éviter les surcharges. Les marques de chaussures auditent désormais les usines fournisseurs pour la certification ISO 14001, consolidant les commandes auprès des usines démontrant de faibles émissions de COV et un contrôle serré de la densité.

Par technologie de traitement : l'extrusion reste incontournable

L'extrusion a capturé 68,94 % du volume de 2025 et progressera à un CAGR de 6,18 %, reflétant la production à haut débit de films et de mousses. Le moulage par injection reste important pour les semelles de chaussures et les pièces à paroi mince, mais nécessite un investissement en moules plus élevé. Le moulage par soufflage est limité aux aides à la flottabilité et aux jouets en raison de la viscosité à l'état fondu de l'EVA, tandis que le moulage par compression se poursuit dans les mousses en feuilles épaisses. Le déboulonnage d'Edmonton de Celanese en 2023 a ajouté une capacité de grade extrusion adaptée aux transformateurs de films recyclables. La prochaine ligne de BASF-YPC utilisera l'extrusion tubulaire pour fournir de la résine encapsulante solaire de densité moyenne et haute. L'EVA biomasse ISCC PLUS offre désormais aux transformateurs une option de remplacement direct sans modifier les vis d'extrudeuse ni les profils de température. Les mouleurs par injection ciblent l'optimisation de l'indice de fluidité pour raccourcir les cycles, et les brevets chinois révèlent des agents anti-retrait permettant des semelles multicolores aux dimensions constantes. Les modernisations Industrie 4.0 — capteurs de pression de fusion et maintenance prédictive pilotée par l'IA — aident les transformateurs à réduire les rebuts, à diminuer la consommation d'énergie et à devancer les usines traditionnelles.

Analyse géographique

L'Asie-Pacifique a contribué à 63,11 % du volume mondial du marché de l'éthylène-acétate de vinyle en 2025 et croîtra à 6,51 % jusqu'en 2031, portée par la domination solaire chinoise et la fabrication de chaussures indienne. La Chine exploitait 2,45 millions de tonnes de capacité EVA annuelle à un taux d'utilisation de 90,66 % en décembre 2023, mais importait encore des grades à haute teneur en VA, incitant à des investissements dans la conversion du charbon en oléfines dans le nord-ouest. L'expansion de 1,5 million de t d'éthylène de Zhenhai en 2024 et le vapocraqueur Gulei Phase 2 prévu pour 2025 renforcent l'intégration en amont. Les acteurs sud-coréens ont réduit 3,66 millions de t d'éthylène en 2025 en raison d'une surcapacité, pesant sur les taux d'utilisation. Les producteurs japonais tels que Dow-Mitsui et Tosoh se spécialisent dans la résine solaire haute pureté pour l'exportation vers l'Asie du Sud-Est. Les droits antidumping indiens protègent la capacité EVA nationale mais augmentent les coûts de production de modules, accélérant l'intérêt pour les projets autoclave locaux.

L'Amérique du Nord détenait une part de l'ordre de la mi-dizaine en 2025. L'augmentation de 35 % d'Edmonton par Celanese a préparé l'approvisionnement pour les fabricants de films recyclables naviguant dans les nouvelles lois étatiques sur la responsabilité élargie des producteurs. L'installation d'éthylène zéro émission nette de Dow à Fort Saskatchewan, prévue pour un démarrage en 2029, vise à protéger les marges des taxes carbone. L'expansion de 800 millions USD de Braskem à Rio de Janeiro ajoutera 220 000 tonnes d'éthylène d'ici 2028, mais dépend de la stabilité du financement. La proximité du Mexique avec les équipementiers américains ancre la demande de câblage automobile, tandis que la consommation de films de serre augmente dans l'horticulture à haute valeur ajoutée.

La part de l'Europe reste dans les faibles deux chiffres, contrainte par des règles strictes sur les déchets et le carbone. Le règlement sur les emballages et les déchets d'emballages exige 35 % de contenu recyclé et pourrait classer les films non recyclables en grade C, déclenchant des pénalités. Les dossiers REACH pour le MAV entraînent des frais de conformité. L'Allemagne et l'Italie utilisent encore l'EVA dans le solaire en toiture et l'agriculture, mais les transformateurs doivent certifier une faible migration pour les emballages alimentaires. Le Moyen-Orient construit des chaînes intégrées, illustrées par l'expansion de Ruwais d'ADNOC et le champ Jafurah de Saudi Arabian Oil Co., préparant des barils d'exportation pour l'Asie. L'Amérique du Sud connaît une croissance épisodique, les films agricoles du Brésil compensant la volatilité économique ; l'inflation argentine freine la capacité d'importation malgré la demande de serres.

Analyse de la chaîne de valeur

La chaîne de valeur de l'EVA commence par la production amont d'éthylène et d'acétate de vinyle monomère (VAM), généralement située dans des chaînes pétrochimiques et acétyliques intégrées capables d'absorber les fluctuations des matières premières et d'approvisionner en continu les unités de polymérisation. Ces monomères passent ensuite par une polymérisation à haute pression, avec des voies tubulaires utilisées pour les qualités commerciales de films et de mousses, et des voies autoclave utilisées pour les qualités d'encapsulant solaire à poids moléculaire plus étroit. Après la polymérisation, le compoundage et la formulation transforment la résine de base en solutions spécifiques à chaque application, notamment les adhésifs thermofusibles, les mousses, les films et les formulations d'encapsulant, qui sont ensuite transformés en produits finis grâce à des procédés de conversion tels que l'extrusion, l'injection et le laminage, destinés à l'emballage, au photovoltaïque et à la chaussure.

Les principaux points de blocage et de levier se concentrent au niveau des grands pôles vapocraqueur-acétyle et sont façonnés par les cycles de maintenance et les décisions de rationalisation. Ces événements amont se répercutent sur la disponibilité et le prix de l'EVA, en particulier pour les régions dépendantes des importations. En Europe, les tensions d'approvisionnement ont été liées à des arrêts d'installations et à des rationalisations, notamment un arrêt prolongé chez TotalEnergies Gonfreville (hors service depuis février 2025) et la fermeture de Versalis Dunkerque (depuis avril 2025), ce qui souligne l'influence qu'un nombre limité de grands complexes amont exerce sur l'approvisionnement en aval. En aval, la circularité à bilan massique s'intègre de plus en plus à la chaîne sans nécessiter de flux physiques séparés, comme l'illustre Celanese (mai 2026), qui collabore avec SharpCell Oy pour intégrer des blocs constitutifs issus de la CCU dans les systèmes de liants VAE en utilisant le bilan massique dans son usine de Clear Lake, au Texas, afin d'accompagner les transformateurs et les marques ayant besoin d'une attribution circulaire traçable.

Paysage concurrentiel

Le marché de l'éthylène-acétate de vinyle est modérément consolidé. Les groupes intégrés bénéficient du contrôle des matières premières et de la distribution mondiale, tandis que les entreprises chinoises régionales érodent les prix par des ajouts de capacité. Les mouvements stratégiques s'articulent autour d'expansions géographiques à faible coût (conversion du charbon en oléfines dans le nord-ouest de la Chine, sites riches en éthane au Moyen-Orient), d'accords de matières premières circulaires certifiées (Dow–Valoregen, Dow–Mura) et d'innovations en encapsulants EVA à haute teneur en VA pour atténuer la substitution par le POE. Les grades biosourcés et recyclés commandent des primes de 10 %-15 % et aident les producteurs à pénétrer les niches d'emballage et de chaussure réglementées. L'accent technologique se partage entre les réacteurs tubulaires pour les films de commodité et les unités autoclave pour les grades solaires à distribution moléculaire étroite. La certification ISO 9001 et ISO 14001, ainsi que l'enregistrement REACH du MAV, constituent la licence d'exploitation dans les chaînes de valeur mondiales. Les contrôles Industrie 4.0 réduisent les taux de défauts, favorisant les producteurs qui modernisent les lignes existantes avant que les concurrents plus petits ne puissent égaler les coûts.

Leaders du secteur de l'éthylène-acétate de vinyle

Exxon Mobil Corporation

Sinopec Yanshan Petrochemical Company

LOTTE Chemical Corporation

Dow

LG Chem

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc se forme là où les transformateurs ont besoin de solutions EVA répondant aux exigences d'approvisionnement en circularité sans modifier la performance des lignes. Cette évolution se traduit par une demande accrue de la part des marques et des transformateurs pour des contenus certifiés dans l'emballage et les adhésifs, parallèlement aux efforts des fournisseurs pour introduire des approches de bilan massique, notamment l'utilisation par Celanese de la comptabilité de bilan massique pour les blocs constitutifs issus de la CCU dans les systèmes de liants VAE à Clear Lake en mai 2026. Cela élargit la demande pratique pour les qualités d'EVA et les solutions de couche de liaison adaptées aux structures multicouches orientées vers la recyclabilité, par exemple en limitant la teneur en EVA dans ces films, tout en fournissant des certificats et une documentation qui aident les clients à gérer la modulation des frais de type REP et les exigences de contenu recyclé.

Dans le photovoltaïque, l'opportunité concerne moins un volume incrémental que les architectures d'encapsulation et les normes de qualification. Les fabricants de modules de premier rang font de plus en plus référence à des essais de fiabilité sévères, notamment la performance en chaleur humide à 85 degrés C/85 % HR, tandis que les discussions autour de films d'encapsulation multicouches susceptibles de remplacer ou de compléter l'EVA monocouche standard ouvrent une voie pour des formulations différenciées à forte teneur en VA et des films spéciaux. Parallèlement, les nouveaux ajouts de capacité renforcent le poids du coût et de la sécurité d'approvisionnement régionale : Sipchem s'est vu attribuer des contrats EPC de 187 millions USD en juin 2024 pour agrandir de 70 000 tonnes son usine d'EVA en Arabie saoudite, et H&G Chemical a mis en service une usine d'EVA de 300 000 tonnes par an à Yeosu en septembre 2025. Ensemble, ces investissements poussent les acheteurs à revoir leurs mix d'approvisionnement et incitent les producteurs à se différencier par la cohérence, le soutien à la qualification et l'intégration avec l'éthylène et le VAM en amont.

Développements récents du secteur

- Mai 2026 : ExxonMobil a commercialisé un matériau d'emballage sous vide sans ionomère pour l'alimentaire, utilisant le polymère EVA 06519FL d'ExxonMobil associé aux résines de polyéthylène de performance Exceed. Cela positionne l'EVA comme un substitut fonctionnel aux structures à base d'ionomère dans l'emballage alimentaire haut de gamme, en mettant l'accent sur le coût et la simplification de la chaîne d'approvisionnement tout en maintenant la performance d'étanchéité.

- Septembre 2025 : H&G Chemical a mis en service une usine d'EVA de 300 000 tonnes par an à Yeosu, en Corée du Sud. Cela a ajouté une capacité régionale à grande échelle et accru la pression concurrentielle sur les prix et les conditions contractuelles, en particulier pour les transformateurs approvisionnant les qualités solaires et d'emballage en Asie.

- Juin 2024 : Sipchem s'est vu attribuer des contrats EPC de 187 millions USD pour agrandir de 70 000 tonnes l'usine d'EVA d'International Polymers Company en Arabie saoudite. Le projet renforce l'intégration du Moyen-Orient dans les exportations d'EVA et offre une base d'approvisionnement supplémentaire pour les clients recherchant une diversification au-delà de l'Asie du Nord-Est.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché couvre la résine copolymère d'éthylène acétate de vinyle (EVA) produite et vendue en tant que matériau, puis utilisée par les transformateurs dans des produits tels que les films, les mousses, les composés pour fils et câbles, les adhésifs thermofusibles et les couches d'encapsulant solaire.

Exclusions de périmètre : les produits finis contenant de l'EVA (par exemple, les chaussures ou les articles laminés) sont exclus afin d'éviter un double comptage de la valeur déjà présente dans les marchés de produits en aval.

Aperçu de la segmentation

- Par grade

- Faible densité

- Densité moyenne

- Haute densité

- Par application

- Films

- Adhésifs

- Mousses

- Encapsulation de cellules solaires

- Autres applications

- Par secteur d'utilisation finale

- Emballage

- Photovoltaïque

- Agriculture

- Chaussure et articles de sport

- Automobile et transport

- Électrique et électronique

- Autres

- Par technologie de traitement

- Extrusion

- Moulage par injection

- Moulage par soufflage

- Autres procédés

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle solide sur l'offre, la demande et les prix de l'EVA, afin que le modèle ne repose pas sur une seule série de données. Nous utilisons des sources publiques et officielles telles que les statistiques commerciales de l'US International Trade Commission, UN Comtrade, l'Agence internationale de l'énergie pour les signaux macroénergétiques et industriels, et l'US Geological Survey lorsque cela est pertinent pour le contexte des matières premières pétrochimiques. Nous examinons également les nomenclatures douanières et tarifaires où figurent l'EVA et les copolymères proches, ainsi que des revues scientifiques à comité de lecture sur les polymères et matériaux pour confirmer les plages typiques de teneur en acétate de vinyle, le comportement de densité et les principaux modes d'utilisation.

Parallèlement aux données publiques, nous utilisons des sources telles que les rapports annuels d'entreprises, les présentations aux investisseurs et la presse crédible pour suivre les ajouts de capacité, les cycles de maintenance et les commentaires sur la demande régionale. Si nécessaire, des abonnements payants sont utilisés pour les données financières et de renseignement sur les entreprises, le suivi des importations et exportations au niveau des expéditions, et les bases de données de brevets pour recouper l'évolution technologique dans les encapsulants photovoltaïques et les qualités spéciales. Cette liste n'est pas exhaustive, et d'autres sources ont été consultées au cours de la collecte des données, de la validation et de la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour vérifier ce que les sources documentaires ne peuvent pas confirmer entièrement, en particulier la répartition par qualité, le comportement typique des prix contractuels par rapport aux prix spot, et le mix régional par application. Nous échangeons avec un ensemble équilibré de parties prenantes parmi les producteurs de résine, les compoundeurs, les transformateurs, les distributeurs et les grands utilisateurs finaux dans les chaînes d'approvisionnement de l'emballage, des composants de chaussures et du solaire, puis nous réconcilions les écarts par région afin que les hypothèses restent cohérentes. Pour un marché mondial comme celui de l'EVA, les données sont validées à travers l'APAC, l'EMEA et les Amériques, car les flux commerciaux et les cycles de prix peuvent varier selon les pôles.

L'objectif des entretiens est pratique, pas seulement directionnel : nous confirmons quelle part des ventes déclarées est liée à la résine EVA utilisée dans chaque application de transformation, et nous utilisons les mêmes indications pour déterminer les parts lorsque les qualités spéciales sont vendues via des distributeurs.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 18 % | APAC : 45 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 29 % |

| Acteurs plus petits : 19 % | Managers : 51 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement repose sur une approche descendante où les signaux de production, de capacité, de taux d'utilisation et les mouvements commerciaux sont utilisés pour reconstituer la disponibilité régionale de la résine, ensuite mise en correspondance avec la consommation par principales applications de transformation. Les chiffres sont corroborés par des approximations ascendantes sélectives, telles que des répartitions de revenus d'échantillons de fournisseurs, des vérifications de prix de vente de résine par canal, et des contrôles croisés de volume utilisant les besoins typiques en kg par unité dans les mousses et l'usage d'encapsulant solaire. Lorsqu'une lecture directe manque, par exemple pour les qualités spéciales vendues via des distributeurs, l'écart est traité en appliquant des parts validées issues des entretiens, puis en testant le résultat sous contrainte face aux schémas d'importation.

Les principales données incluent les tendances de prix des matières premières éthylène et acétate de vinyle, les annonces de nouvelles capacités et de débottlement, les cycles de taux d'utilisation, les fourchettes de prix de vente moyens par teneur en VA et usage final, ainsi que les signaux de demande issus de la production de films d'emballage, de la fabrication de semelles intermédiaires de chaussures et des installations de modules solaires. Les prévisions sont générées à l'aide d'analyses de scénarios appuyées par des contrôles de régression à court terme, où des facteurs tels que les taux de déploiement solaire et la consommation d'emballage varient dans des fourchettes réalistes convenues avec les répondants du secteur. Les résultats des prévisions sont ainsi plus faciles à interpréter et à mettre à jour lorsqu'un facteur évolue.

Validation des données et cycle de mise à jour

Tous les résultats du modèle sont vérifiés par rapport à des signaux indépendants, notamment les balances commerciales, les calendriers d'évolution des capacités, et la conformité des prix implicites aux fourchettes validées lors des entretiens. Les valeurs aberrantes sont examinées lors d'une seconde revue par un analyste, et les hypothèses sont revues lorsqu'une région présente un saut soudain qui ne peut être expliqué par les facteurs de demande ou des événements d'offre connus. Si des écarts importants persistent, les répondants sont recontactés pour confirmer si l'évolution est temporaire, comme un arrêt technique, ou structurelle.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants se produisent, tels que des ajouts d'usines majeures, des interruptions prolongées, ou des mouvements marqués des matières premières affectant le prix de la résine. Avant livraison, une revue finale est réalisée afin que la vision publiée reflète les données publiques les plus récentes disponibles et les contrôles de validation les plus récents.

Comparaison de la taille du marché de l'éthylène acétate de vinyle de Mordor Intelligence avec d'autres estimations publiées

Les valeurs publiées du marché de l'EVA peuvent sembler très éloignées les unes des autres, car les groupes ne comptabilisent pas toujours la même unité, et certains mélangent la valeur de la résine avec la valeur des produits en aval. Les différences proviennent également de l'année utilisée pour la tarification, de la manière dont le commerce est traité, et du fait que l'estimation s'appuie davantage sur les signaux de capacité ou sur la demande finale.

En suivant les mouvements de prix de vente moyens de la résine liés aux matières premières et en actualisant les limites du périmètre, Mordor Intelligence maintient l'évaluation liée à la résine EVA vendue pour des usages de transformation, plutôt qu'aux produits finis contenant simplement le matériau, ce qui explique en grande partie l'écart observé dans le tableau.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,07 milliards USD (2024) | |

| Cabinet de conseil mondial A | 11,65 milliards USD (2024) | Mélange souvent la valeur de la résine et celle de l'aval dans certaines applications sélectionnées, et utilise une cartographie de qualités plus large qui peut inclure des copolymères adjacents, ce qui augmente ou déplace les totaux selon la région. |

| Éditeur du secteur B | 7,19 milliards USD (2024) | Utilise un périmètre d'application plus restreint et une réalisation de prix plus conservatrice pour les qualités à forte teneur en VA, et peut sous-estimer la valeur lorsque la demande en encapsulant solaire est traitée comme une part plus faible. |

Dans l'ensemble, l'écart s'explique principalement par ce qui est comptabilisé comme unité de marché (résine par rapport à l'aval), et par la manière dont les prix sont normalisés entre les qualités et les régions pour une même année. Notre approche reste traçable car chaque étape se rattache à des bassins de demande clairs, des contrôles commerciaux et des fourchettes de prix qui peuvent être retestés lorsque de nouvelles capacités ou une dynamique d'usage final évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'éthylène-acétate de vinyle en 2026 ?

Il est estimé à 5,08 millions de tonnes en 2026 et devrait atteindre 6,52 millions de tonnes d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les applications EVA ?

L'encapsulation de cellules solaires devrait se développer à un CAGR de 7,01 % jusqu'en 2031, à mesure que les installations photovoltaïques mondiales s'envolent.

Quelle région domine la demande d'EVA ?

L'Asie-Pacifique contrôle 63,11 % du volume mondial, portée par la production de modules solaires en Chine et le secteur de la chaussure en Inde.

Pourquoi l'EVA fait-il face à une substitution dans les modules solaires ?

Les encapsulants POE éliminent la dégradation induite par l'acide acétique, réduisant la perte de puissance sur 25 ans de 35 % à 0,3 % lors des essais sur le terrain.

Comment les réglementations façonnent-elles la demande d'emballage EVA ?

D'ici 2030, les lois sur la responsabilité élargie des producteurs dans l'UE et aux États-Unis imposent un contenu recyclé, poussant les transformateurs à adopter des grades EVA circulaires.

Qu'est-ce qui entraîne la volatilité des prix de l'EVA ?

La fluctuation des coûts des matières premières en éthylène et en MAV, amplifiée par la surcapacité régionale et les nouvelles taxes carbone en Europe.

Dernière mise à jour de la page le: