Taille et part de marché du perfluoroalkoxy alcane (PFA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

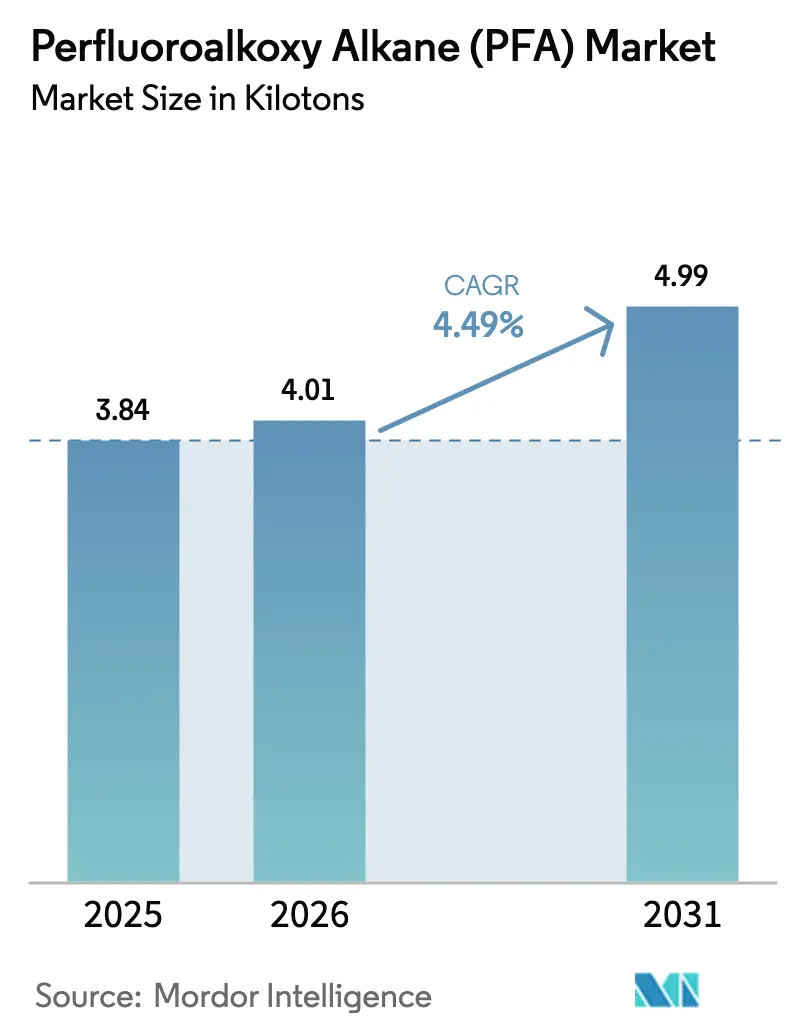

| Volume du Marché (2026) | 4.01 kilotonnes |

| Volume du Marché (2031) | 4.99 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.49% CAGR |

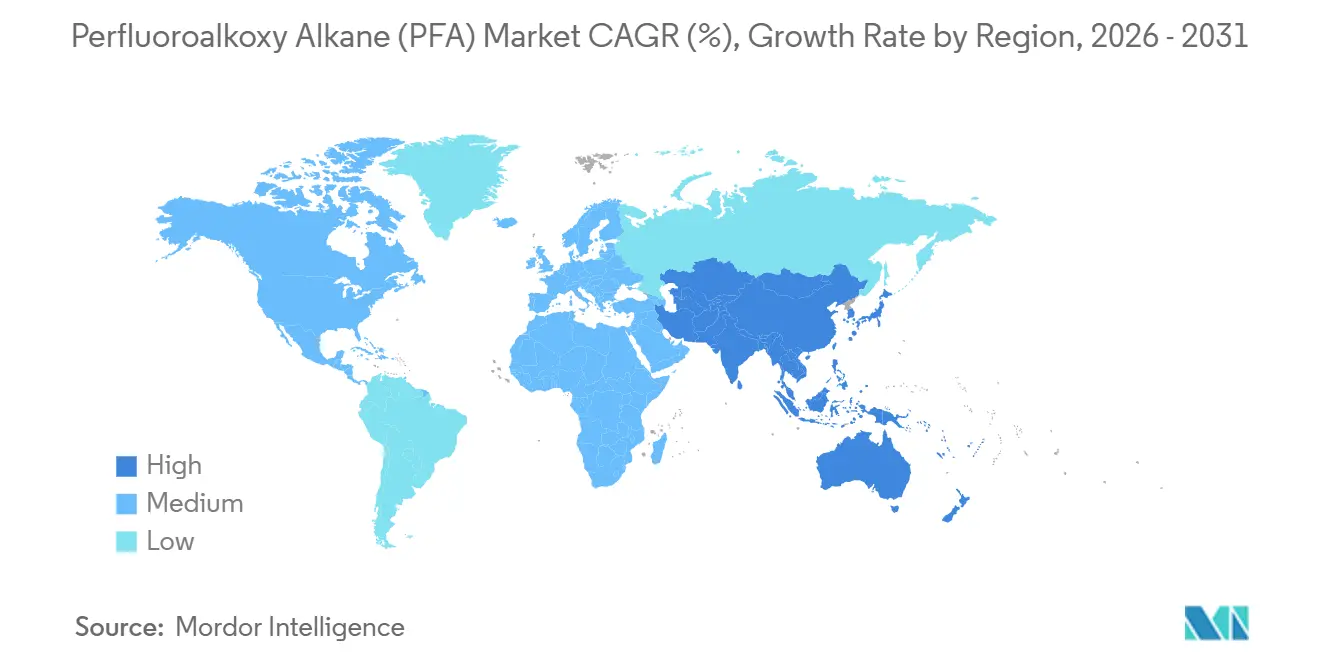

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

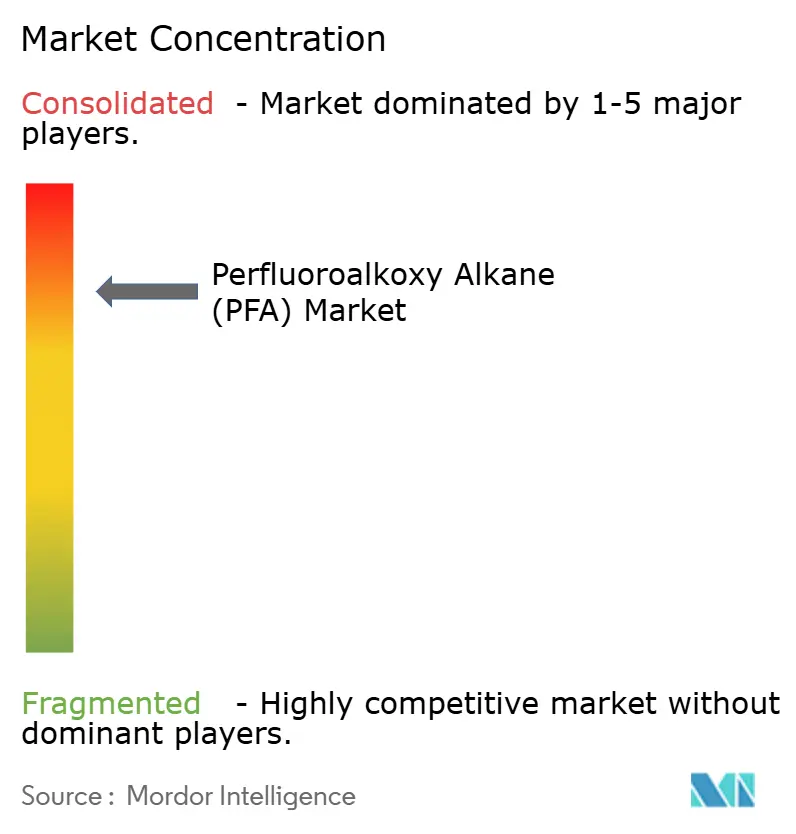

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du perfluoroalkoxy alcane (PFA) par Mordor Intelligence

La taille du marché du perfluoroalkoxy alcane devrait passer de 3,84 kilotonnes en 2025 à 4,01 kilotonnes en 2026, pour atteindre 4,99 kilotonnes d'ici 2031, avec un TCAC de 4,49 % sur la période 2026-2031. La résilience de la demande est ancrée dans le rôle incontournable du polymère au sein des circuits de manipulation de fluides ultrapurs dans les usines de fabrication de semi-conducteurs sub-3 nanomètres, les réacteurs chimiques spécialisés et les systèmes électriques haute tension. Les fabricants d'équipements continuent de spécifier des composants revêtus de PFA, car une contamination ionique résiduelle dans les nœuds avancés peut anéantir des rendements valant des millions de dollars américains, même alors que les régulateurs renforcent les règles relatives aux substances per- et polyfluoroalkylées (PFAS) en Amérique du Nord et en Europe. Les expansions de capacité de Chemours en Virginie-Occidentale et de Daikin au Japon atténuent le risque d'approvisionnement, mais les délais de livraison pour la résine de qualité réacteur dépassent encore 12 mois lorsque les fonderies lancent simultanément des projets de construction sur site vierge. Par ailleurs, l'essor de la fabrication de semi-conducteurs en Asie-Pacifique, la rénovation des installations pétrochimiques en Amérique du Nord et la densification de la 5G en Europe créent collectivement une demande multirégionale pour le marché du perfluoroalkoxy alcane, compensant le frein exercé par les interdictions sur les ustensiles de cuisine et l'émergence de substituts non fluorés.

Principaux enseignements du rapport

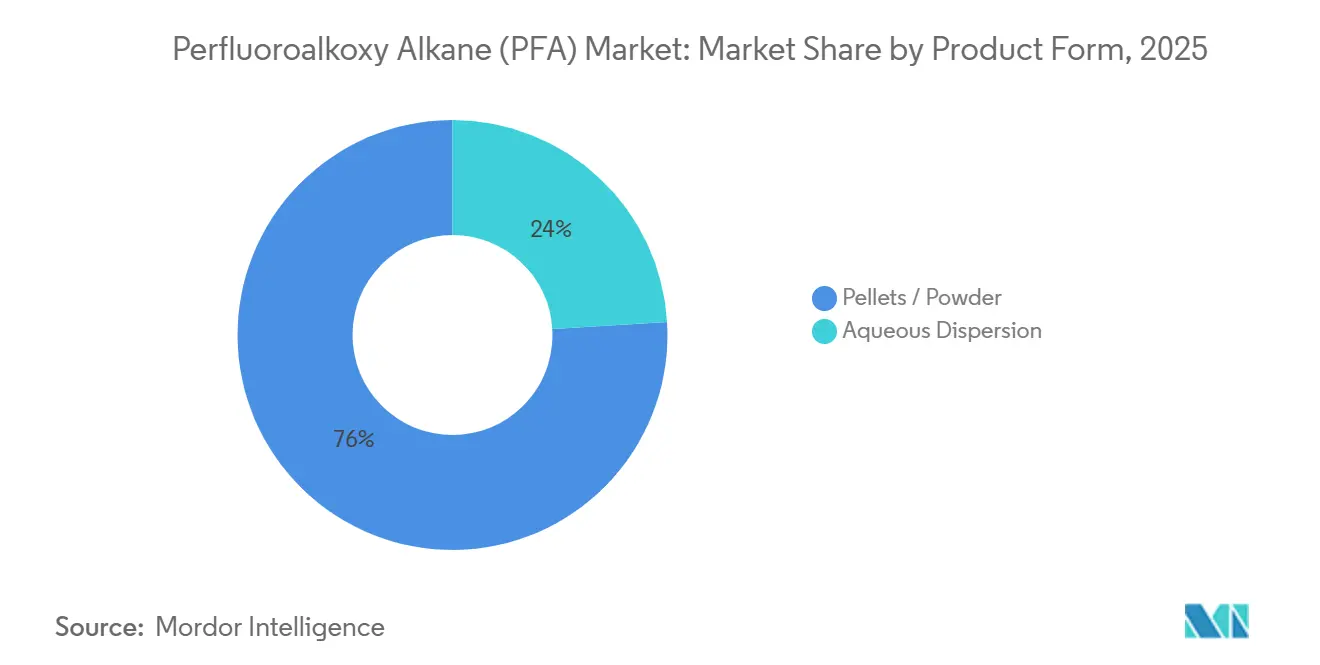

- Par forme de produit, les granulés et la poudre ont dominé avec 75,97 % de la part de marché du perfluoroalkoxy alcane en 2025, et ce segment devrait progresser à un TCAC de 4,96 % jusqu'en 2031.

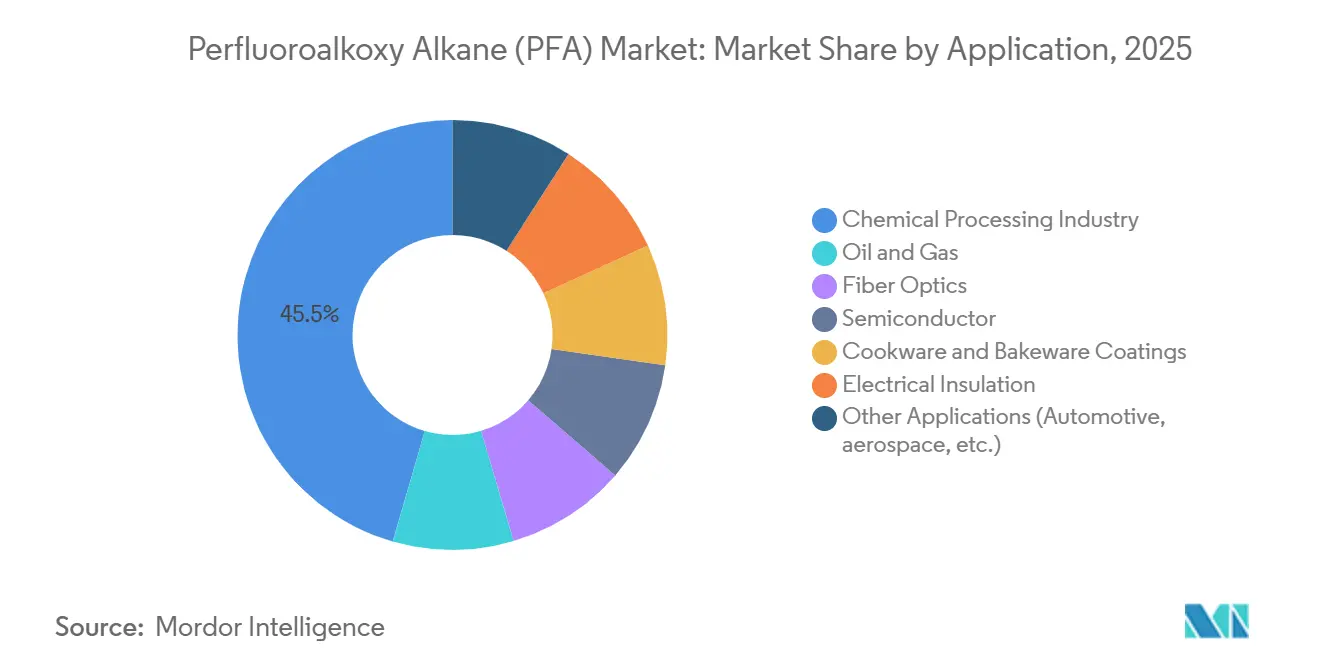

- Par application, le traitement chimique représentait 45,51 % de la taille du marché du perfluoroalkoxy alcane en 2025, tandis que l'isolation électrique progresse à un TCAC de 4,89 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 40,02 % de la part de revenus en 2025 et devrait croître à un TCAC de 4,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du perfluoroalkoxy alcane (PFA)

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte hausse de la demande de tubes en PFA ultrapurs dans les usines de fabrication avancées de semi-conducteurs | +1.2% | Cœur en Asie-Pacifique, avec des retombées en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Revêtements résistants à la corrosion pour les installations de traitement chimique de nouvelle génération | +1.0% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Tubes en PFA critiques pour l'intégrité dans le pétrole et le gaz en eaux profondes et en service acide | +0.8% | Amérique du Sud (pré-sel brésilien), Amérique du Nord (golfe du Mexique), Moyen-Orient | Moyen terme (2 à 4 ans) |

| Utilisation croissante du PFA dans les batteries lithium-ion | +0.7% | Dominance de l'Asie-Pacifique, émergence en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion du gainage de câbles à fibre optique portée par la 5G | +0.6% | Mondial, avec des gains précoces en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la demande de tubes en PFA ultrapurs dans les usines de fabrication avancées de semi-conducteurs

Les fonderies exploitant des procédés à 3 nanomètres et en dessous consomment environ 0,5 kg de tubes en PFA par pied carré de salle blanche, ce qui représente 300 tonnes métriques pour une méga-usine unique de 600 000 pieds carrés[1]Institut national des normes et de la technologie, "Exigences en matière de polymères pour salles blanches pour les usines de fabrication de nouvelle génération," nist.gov. Les projets multimilliardaires de TSMC en Arizona et à Kumamoto stimulent les commandes immédiates de PFA de qualité semi-conducteur résistant aux solvants agressifs de photoréserve sans libérer d'espèces ioniques. Les usines japonaises et coréennes réduisent le risque logistique en s'approvisionnant auprès de producteurs régionaux tels que Daikin et AGC, tandis que la ligne américaine de Chemours garantit la conformité aux exigences de contenu national en vertu des règles de la loi CHIPS. La lithographie par ultraviolets extrêmes relève les seuils de pureté, entraînant des carnets de commandes de 12 mois lors des cycles d'expansion maximale. Ces dynamiques maintiennent le marché du perfluoroalkoxy alcane en équilibre étroit malgré les vents contraires réglementaires.

Revêtements résistants à la corrosion pour les installations de traitement chimique de nouvelle génération

Les revêtements en PFA fonctionnent de manière fiable dans l'acide sulfurique concentré à 200 °C, le trifluorure de chlore et le pentafluorure de brome, là où l'acier inoxydable est défaillant, éliminant les cordons de soudure qui provoquent la fissuration sous contrainte. La capacité de mise en œuvre par fusion permet des revêtements sans joint, réduisant les temps d'arrêt dans les réacteurs pharmaceutiques et fluorochimiques. L'investissement de Gujarat Fluorochemicals dans du PFA de qualité supérieure pour les systèmes de gravure humide signale une intégration verticale et une concurrence asiatique croissante. Les opérateurs spécifient également le PFA pour limiter la contamination par des métaux traces susceptibles d'empoisonner les catalyseurs, élevant le polymère du statut de produit de base à celui d'élément critique du processus. Les longues durées de vie des équipements ancrent la demande pour des décennies.

Tubes en PFA critiques pour l'intégrité dans le pétrole et le gaz en eaux profondes et en service acide

La production pré-sel de Petrobras a atteint 2,2 millions de barils par jour en décembre 2024, et chaque nouveau FPSO nécessite des kilomètres de tubes revêtus de PFA pour résister à des niveaux de sulfure d'hydrogène supérieurs à 10 000 ppm. Les contrats sous-marins de TechnipFMC dans le golfe du Mexique renforcent le rôle du matériau là où les coûts de récupération des équipements dépassent 10 millions USD par intervention. Le faible coefficient de frottement du PFA facilite le contrôle hydraulique à plus de 3 000 mètres de profondeur, permettant l'utilisation de pompes de surface plus petites et réduisant les dépenses d'investissement. À mesure que les champs vieillissent et que l'injection de produits chimiques s'intensifie, les ombilicaux en PFA installés créent une demande de remplacement captive qui soutient le marché du perfluoroalkoxy alcane.

Utilisation croissante du PFA dans les batteries lithium-ion

Le complexe PVDF de 850 millions USD de Syensqo et le programme de liants de qualité batterie de Gujarat Fluorochemicals illustrent le pivot des fluoropolymères vers le stockage d'énergie. La niche du PFA réside dans les joints résistant à la dégradation de l'électrolyte LiPF6 à des températures élevées ; les grades NEOFLON de Daikin maintiennent la déformation rémanente lors de tests de trempage de 1 000 heures. Le revêtement d'électrode sèche réduit la demande en PVDF tout en accentuant les besoins en intégrité des joints, amplifiant la valeur du PFA. Les gigafactories de batteries sont souvent co-localisées avec des usines de puces, permettant aux fournisseurs d'exploiter des lignes de résine haute pureté partagées et renforçant les volumes régionaux pour le marché du perfluoroalkoxy alcane.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement du contrôle réglementaire mondial sur les PFAS | -0.9% | Amérique du Nord et UE en premier lieu, avec des retombées en Asie-Pacifique | Court terme (≤ 2 ans) |

| Migration des équipementiers vers des alternatives non fluorées | -0.6% | L'Europe et l'Amérique du Nord ouvrent la voie, l'Asie-Pacifique suit | Moyen terme (2 à 4 ans) |

| Lacune dans le recyclage en fin de vie freinant les objectifs d'économie circulaire | -0.4% | Mondial, avec une pression aiguë dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement du contrôle réglementaire mondial sur les PFAS

Les ordres de test de l'Agence de protection de l'environnement des États-Unis d'octobre 2024 portant sur le copolymère d'acrylate de fluorotélomère 6:2 et le report de la règle de déclaration des PFAS à juillet 2025 introduisent une incertitude de conformité pour les producteurs[2]Agence de protection de l'environnement des États-Unis, "Ordres de test PFAS d'octobre 2024," epa.gov. L'interdiction des ustensiles de cuisine AB 1200 en Californie (janvier 2025) et l'interdiction des PFAS LD 1537 dans le Maine d'ici 2030 fragmentent le marché nord-américain en grades spécifiques à chaque État. L'interdiction européenne du PFHxA, effective en avril 2026, ainsi que la proposition globale de l'ECHA sur les PFAS, menacent de reclasser le PFA en dehors de la dérogation pour usage essentiel. Le règlement de 592 millions USD de Chemours relatif aux systèmes d'eau expose le risque financier même pour les acteurs établis. Ces développements tempèrent l'appétit pour l'investissement et freinent la croissance à court terme du marché du perfluoroalkoxy alcane.

Migration des équipementiers vers des alternatives non fluorées

Le rejet des consommateurs alimente le marketing « sans PFAS » malgré des compromis sur les performances ; des marques telles que Caraway et Great Jones ont adopté des revêtements pour ustensiles de cuisine non fluorés après une couverture médiatique aux États-Unis. Les outils pour semi-conducteurs et les réacteurs chimiques présentent des obstacles de qualification plus élevés, mais les équipementiers testent désormais le polyétheréthercétone (PEEK) pour des applications en dessous de 200 °C. Les polymères alternatifs sont en retrait par rapport au PFA en termes de résistance à la perméation et de rigidité diélectrique, maintenant la substitution marginale jusqu'en 2028. Néanmoins, les équipes d'approvisionnement accordent de plus en plus de poids à la simplicité réglementaire par rapport à la parité technique, modérant la demande à long terme au sein du marché du perfluoroalkoxy alcane.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de produit : les granulés dominent le passage à la mise en œuvre par fusion

Les granulés et la poudre ont capté 75,97 % du volume de 2025, soulignant leur rôle central dans les lignes d'extrusion par fusion qui produisent des micro-tubes pour semi-conducteurs avec des tolérances de diamètre intérieur de ±0,05 mm. Cette part dominante du marché du perfluoroalkoxy alcane découle de la viscosité de la résine en granulés proche de 10^4 poise à 380 °C, permettant une extrusion à grande vitesse qui réduit les coûts au mètre jusqu'à 40 % par rapport au revêtement par dispersion. L'expansion de 200 millions USD de Chemours en Virginie-Occidentale ajoute une capacité en granulés intégrée aux unités de monomères TFE et PPVE, offrant une sécurité d'approvisionnement aux usines américaines.

La dynamique de croissance reste favorable aux granulés jusqu'en 2031, progressant à un TCAC de 4,96 % à mesure que les fabricants de puces et les usines de batteries déploient des kilomètres de tubes ultrapurs. À l'inverse, la dispersion aqueuse conserve une place dans les corps de pompes revêtus par pulvérisation et les internes de réacteurs irréguliers, mais fait face au renforcement des règles sur les tensioactifs PFAS qui font grimper les coûts de formulation en Europe. Les grades en poudre restent une niche pour le moulage par rotation dans les composants de vannes offshore où la corrosion extrême compromet les métaux. La migration vers la mise en œuvre par fusion cimente donc les granulés au cœur du marché du perfluoroalkoxy alcane.

Par application : le traitement chimique ancre la demande, l'isolation électrique s'accélère

Le traitement chimique a représenté 45,51 % de la demande de 2025, reflétant l'utilisation bien établie des revêtements en PFA dans les réacteurs traitant des acides concentrés et des solvants halogénés jusqu'à 260 °C. Les coûts de changement élevés — jusqu'à six semaines d'arrêt et 300 000 USD pour le re-revêtement d'une cuve de 10 000 litres — préservent la position des acteurs en place et génèrent des cycles de remplacement réguliers. La taille du marché du perfluoroalkoxy alcane pour le traitement chimique devrait maintenir une expansion à un chiffre moyen à mesure que la production de produits chimiques spécialisés se localise en Asie et aux États-Unis.

L'isolation électrique affiche le TCAC le plus rapide à 4,89 % jusqu'en 2031, portée par les parcs éoliens offshore, la densification de la 5G et les mises à niveau des faisceaux de câbles pour véhicules électriques. La norme IEEE 1829-2024 codifie les protocoles de vieillissement aux UV qui favorisent le PFA par rapport au polyéthylène pour les isolateurs haute tension en extérieur. Les câbles à fibre optique à 288 fibres s'appuient sur un gainage en PFA à paroi mince pour réduire la charge au vent, tandis que les plateformes de véhicules électriques exploitent la rigidité diélectrique de 20 kV/mm du polymère dans l'électronique de puissance compacte. Ces tendances génèrent des volumes incrémentiaux à haute marge qui soutiennent le marché global du perfluoroalkoxy alcane.

Analyse géographique

L'Asie-Pacifique représentait 40,02 % du volume mondial en 2025 et suit un TCAC de 4,67 % jusqu'en 2031, grâce aux dépenses d'investissement ininterrompues dans les semi-conducteurs à Taïwan, au Japon et en Corée du Sud. Le programme d'autosuffisance de la Chine et la percée de Gujarat Fluorochemicals en Inde dans le PFA de qualité semi-conducteur renforcent la production régionale. L'intégration de la chaîne d'approvisionnement réduit le risque de fret, donnant aux fabricants locaux des avantages en termes de prix et de délais par rapport aux expéditions transocéaniques. Les expansions pétrochimiques en Asie du Sud-Est ajoutent une demande supplémentaire en revêtements anticorrosion, renforçant la présence du marché du perfluoroalkoxy alcane dans toute la région.

L'Amérique du Nord bénéficie de la seule ligne nationale de Chemours et des conditions de contenu de la loi CHIPS qui ancrent l'approvisionnement régional pour les usines d'Arizona, d'Ohio et du Texas. Cependant, l'interdiction des ustensiles de cuisine AB 1200 en Californie et les demandes de données de l'Agence de protection de l'environnement des États-Unis fragmentent les formulations et augmentent les coûts de conformité. Le Canada et le Mexique ajoutent des volumes modérés via des usines chimiques et des projets en eaux profondes dans le golfe. La complexité réglementaire tempère l'expansion du marché du perfluoroalkoxy alcane malgré une demande ferme en semi-conducteurs.

La croissance de l'Europe est plafonnée par l'interdiction du PFHxA en avril 2026 et la proposition plus large de l'ECHA sur les PFAS, bien que les dérogations pour usage essentiel pour les semi-conducteurs protègent la consommation de niche haute pureté. L'usine de Dresde planifiée par TSMC pour 10 milliards EUR constitue un nouveau nœud de demande, tandis que l'Allemagne et la France maintiennent des bases de traitement chimique. Les règles du Royaume-Uni divergent depuis le Brexit, ajoutant une complexité à la chaîne d'approvisionnement. Dans l'ensemble, le marché du perfluoroalkoxy alcane de la région suit une croissance à un chiffre bas, compensée par l'incertitude politique.

L'Amérique du Sud dépend du programme pré-sel de Petrobras ; six nouveaux FPSO d'ici 2029 nécessitent de vastes ombilicaux en PFA résistants à 10 000 ppm de H2S. Le Brésil génère des commandes irrégulières mais importantes, tandis que l'Argentine et la Colombie contribuent à de plus petits volumes de traitement chimique. Le Moyen-Orient et l'Afrique connaissent une demande stable liée aux déboulonnages pétrochimiques saoudiens et aux mises à niveau des raffineries des Émirats arabes unis, mais les lacunes infrastructurelles limitent une adoption plus large. Collectivement, ces régions offrent des poches opportunistes mais volatiles au sein du marché mondial du perfluoroalkoxy alcane.

Paysage concurrentiel

Le marché du perfluoroalkoxy alcane reste très concentré, les cinq premiers acteurs représentant une part de marché significative. Daikin et AGC tirent parti de leur proximité japonaise avec les clusters d'usines de fabrication pour protéger leurs parts face à la montée des producteurs chinois. Des acteurs chinois tels que Hubei Everflon et Zhejiang Juhua ajoutent des capacités à faible coût, mais les barrières de qualification ralentissent leur pénétration dans les nœuds avancés. Les tendances en matière de fusions et acquisitions favorisent l'intégration. L'accent technologique se déplace vers la surveillance en ligne de la viscosité à l'état fondu et l'analyse des métaux traces, qui réduisent les rebuts et accélèrent l'acceptation par les usines de fabrication de plaquettes. Le manuel concurrentiel mêle donc intégration en amont, diversification régionale et analyse des procédés pour défendre ou conquérir des positions sur le marché du perfluoroalkoxy alcane.

Leaders du secteur du perfluoroalkoxy alcane (PFA)

The Chemours Company

Daikin Industries Ltd.

AGC Inc.

Solvay

Gujarat Fluorochemicals Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : TSMC a confirmé que sa deuxième usine de Kumamoto atteindra la production de masse en 2027, renforçant la demande à long terme en tubes en PFA.

- Août 2024 : Chemours a reçu l'approbation environnementale de la Virginie-Occidentale pour une expansion de capacité PFA de 200 millions USD destinée à la résine de qualité semi-conducteur.

Portée du rapport sur le marché mondial du perfluoroalkoxy alcane (PFA)

Le perfluoroalkoxy alcane (PFA) est un type de fluoropolymère obtenu par mélange de tétrafluoroéthylène et d'éther vinylique perfluoroalkylé. Le PFA possède d'excellentes propriétés physiques et chimiques, notamment la flexibilité, le caractère non collant et la résistance aux agents corrosifs, aux rayonnements UV et aux températures élevées. Cela le rend utile pour les applications nécessitant une haute pureté, une protection contre les produits chimiques et une faible rigidité.

Le marché du PFA est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en dispersion aqueuse et granulés/poudre. Par application, le marché est segmenté en pétrole et gaz, industrie du traitement chimique, fibre optique, semi-conducteurs, revêtements pour ustensiles de cuisine et de pâtisserie, isolation électrique et autres applications (construction de laveurs de gaz, etc.). Le rapport couvre également la taille du marché et les prévisions pour le marché du PFA dans 27 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du volume (tonnes).

| Dispersion aqueuse |

| Granulés / Poudre |

| Pétrole et gaz |

| Industrie du traitement chimique |

| Fibre optique |

| Semi-conducteurs |

| Revêtements pour ustensiles de cuisine et de pâtisserie |

| Isolation électrique |

| Autres applications (automobile, aérospatiale, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Thaïlande | |

| Viêt Nam | |

| Malaisie | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Turquie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme de produit | Dispersion aqueuse | |

| Granulés / Poudre | ||

| Par application | Pétrole et gaz | |

| Industrie du traitement chimique | ||

| Fibre optique | ||

| Semi-conducteurs | ||

| Revêtements pour ustensiles de cuisine et de pâtisserie | ||

| Isolation électrique | ||

| Autres applications (automobile, aérospatiale, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Thaïlande | ||

| Viêt Nam | ||

| Malaisie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Turquie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la demande projetée en perfluoroalkoxy alcane en 2031 ?

Le volume devrait atteindre 4,99 kilotonnes d'ici 2031, reflétant un TCAC de 4,49 % à partir de 2026.

Quelle région est en tête de la consommation de perfluoroalkoxy alcane ?

L'Asie-Pacifique détenait 40,02 % du volume mondial en 2025 et est en passe d'afficher la croissance régionale la plus rapide jusqu'en 2031.

Pourquoi les granulés sont-ils la forme de produit préférée pour le perfluoroalkoxy alcane ?

Les grades en granulés permettent une extrusion par fusion à grande vitesse atteignant des tolérances de tubes de ±0,05 mm requises dans les usines de fabrication de semi-conducteurs, tout en réduisant les coûts au mètre jusqu'à 40 %.

Qu'est-ce qui stimule la croissance rapide dans les applications d'isolation électrique ?

L'éolien offshore, la densification de la 5G et les mises à niveau des faisceaux de câbles pour véhicules électriques exigent la résistance aux flammes et la rigidité diélectrique supérieure à 20 kV/mm du PFA, alimentant un TCAC de 4,89 % jusqu'en 2031.

Comment les réglementations affectent-elles les fournisseurs de perfluoroalkoxy alcane ?

Les interdictions au niveau des États américains, les restrictions européennes sur le PFHxA et les ordres de test de l'Agence de protection de l'environnement des États-Unis augmentent les coûts de conformité et prolongent les cycles de qualification, consolidant la demande parmi les grands acteurs établis disposant d'équipes réglementaires solides.

Dernière mise à jour de la page le: