Taille et part du marché du polytétrafluoroéthylène (PTFE)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

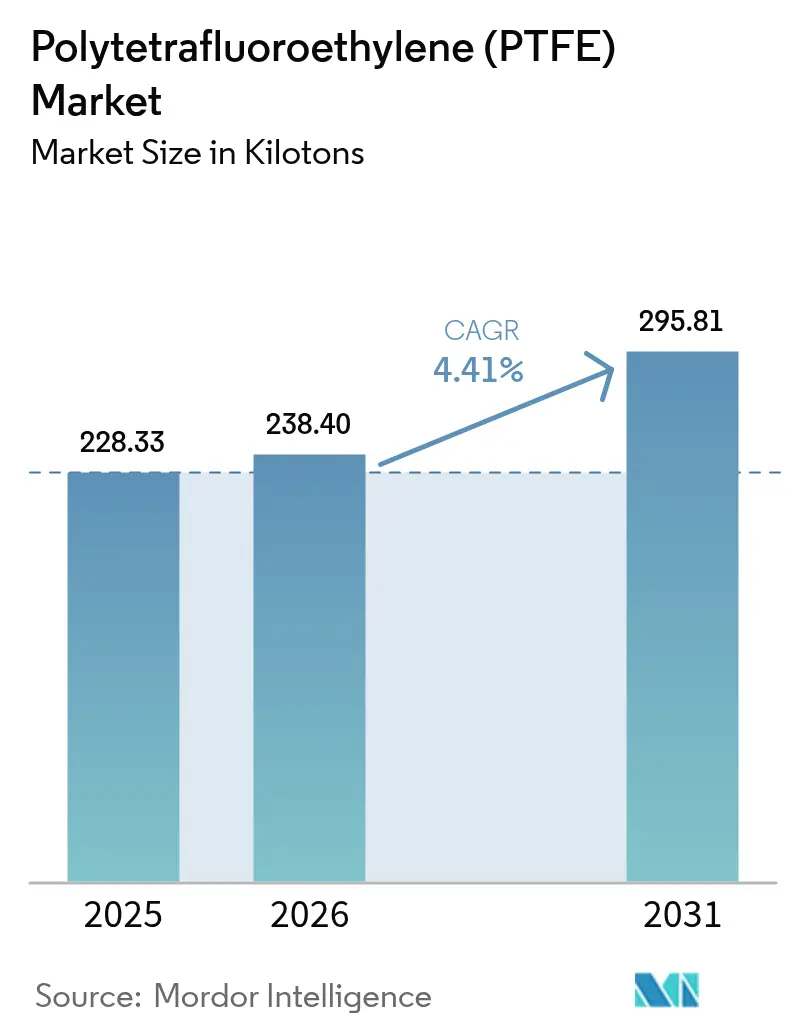

| Volume du Marché (2026) | 238.40 kilotonnes |

| Volume du Marché (2031) | 295.81 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.41% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polytétrafluoroéthylène (PTFE) par Mordor Intelligence

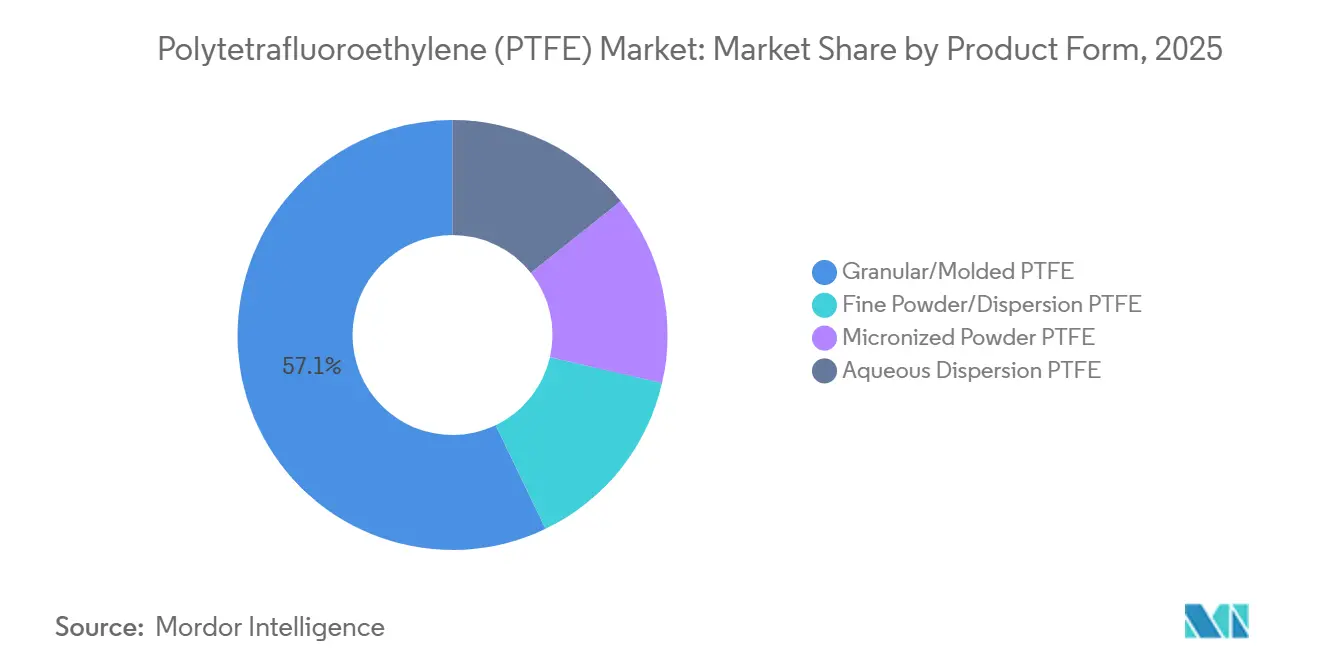

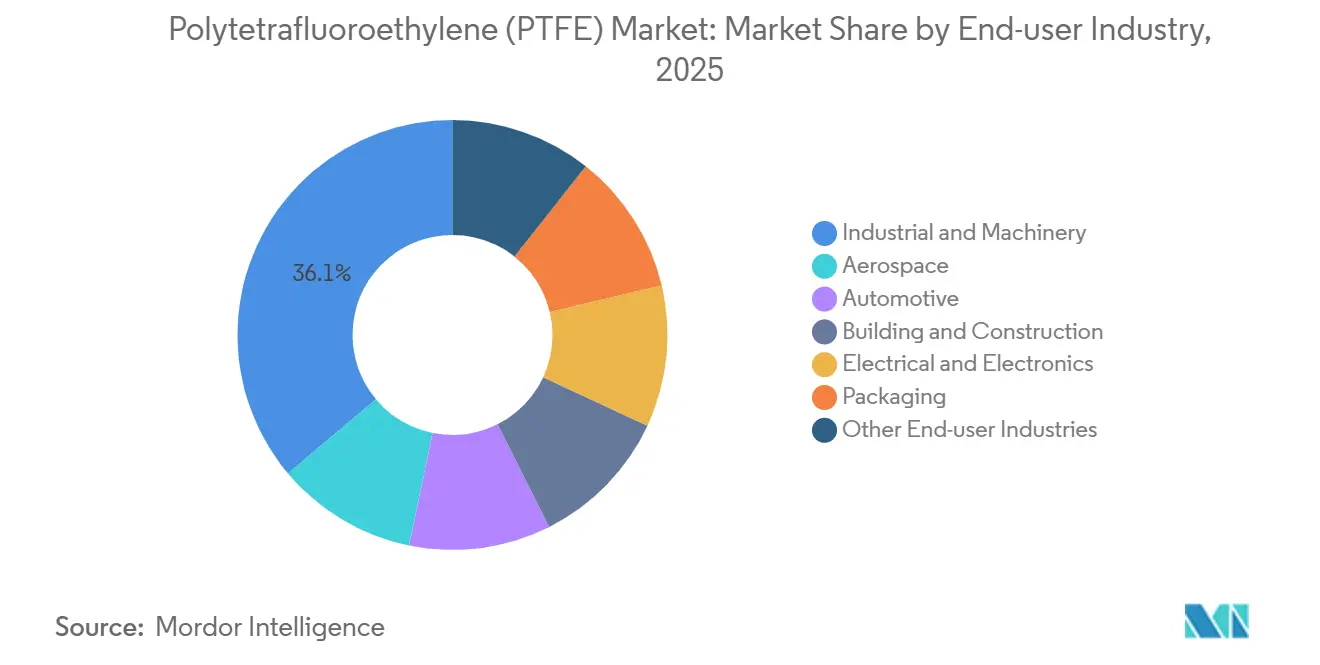

La taille du marché du polytétrafluoroéthylène devrait passer de 228,33 kilotonnes en 2025 à 238,40 kilotonnes en 2026 et devrait atteindre 295,81 kilotonnes d'ici 2031, à un TCAC de 4,41 % sur la période 2026-2031. Les grades granulaires et moulés ont représenté 57,12 % du volume de 2025, reflétant une demande ancrée dans les joints d'étanchéité pour le traitement chimique, les joints plats et les composants de pompes. La poudre micronisée devrait enregistrer la progression la plus rapide parmi les formes de produit, à un TCAC de 5,89 %, portée par les filaments pour l'impression 3D et les lubrifiants de spécialité. Les applications électriques et électroniques surpasseront tous les secteurs d'utilisation finale avec un TCAC de 5,96 %, les séparateurs de batteries à l'état solide et l'isolation des câbles haute tension pour véhicules électriques ajoutant de nouveaux tonnages. Les politiques souveraines de la Chine en matière de spath fluor, qui fournit 60 % de la production mondiale, font augmenter les coûts à destination pour les transformateurs nord-américains et européens de 12 à 18 %, comprimant les marges des plus petits formulateurs.

Principaux enseignements du rapport

- Par forme de produit, les grades granulaires et moulés ont dominé avec 57,12 % de la part de marché du polytétrafluoroéthylène (PTFE) en 2025, tandis que la poudre micronisée devrait progresser à un TCAC de 5,89 % durant la période de prévision (2026-2031).

- Par secteur d'utilisation finale, l'industrie et la machinerie ont représenté 36,13 % de la taille du marché du polytétrafluoroéthylène (PTFE) en 2025 ; l'électrique et l'électronique devrait enregistrer le TCAC le plus élevé, à 5,96 %, durant la période de prévision (2026-2031).

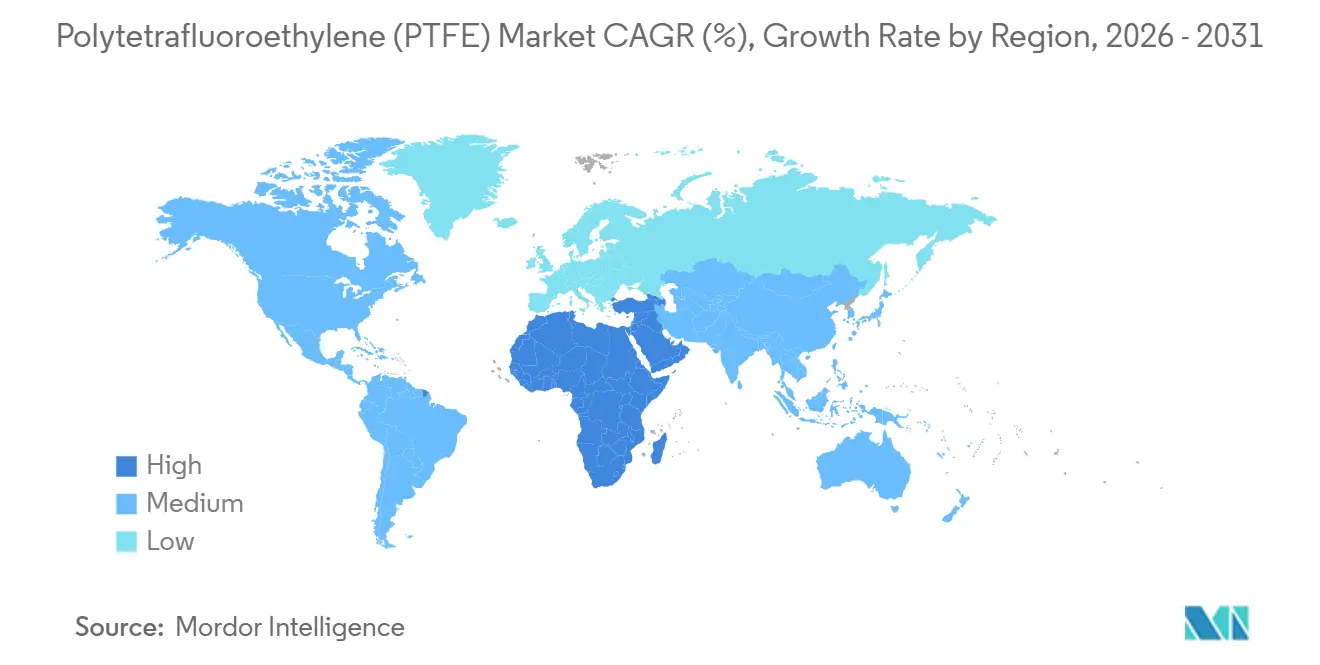

- Par géographie, l'Asie-Pacifique a représenté 53,13 % de la part de marché du polytétrafluoroéthylène (PTFE) en 2025, tandis que le Moyen-Orient et l'Afrique devraient afficher le TCAC le plus élevé, à 5,78 %, durant la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du polytétrafluoroéthylène (PTFE)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la capacité mondiale de traitement chimique | +0.9% | Mondial, avec une concentration en Asie-Pacifique (Chine, Inde) et au Moyen-Orient | Moyen terme (2-4 ans) |

| Demande liée aux véhicules électriques pour une isolation légère des fils et câbles | +1.2% | Mondial, porté par l'Amérique du Nord, l'Europe et la Chine | Court terme (≤ 2 ans) |

| Forte progression de l'utilisation du PTFE sur les marchés des ustensiles de cuisine antiadhésifs | +0.5% | Asie-Pacifique, Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Adoption des membranes en PTFE dans les batteries à l'état solide | +1.0% | Asie-Pacifique (Japon, Corée du Sud, Chine), Amérique du Nord | Moyen terme (2-4 ans) |

| Utilisation croissante de la micropoudre de PTFE dans les filaments pour l'impression 3D | +0.6% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la capacité mondiale de traitement chimique

Les complexes pétrochimiques et chimiques de spécialité mis en service entre 2024 et 2026 ont ajouté 45 millions de tonnes par an de capacité en éthylène et propylène, notamment dans le delta du Yangtsé en Chine et dans le pôle de Jubail en Arabie Saoudite, stimulant la demande incrémentale de joints et de membranes de pompes en polytétrafluoroéthylène (PTFE) résistants à la corrosion[1]American Chemistry Council, "Rapport annuel 2025 sur l'industrie chimique," americanchemistry.com. Chaque nouveau vapocraqueur consomme environ 2,5 à 3,5 kilotonnes de composants en polytétrafluoroéthylène (PTFE) sur sa durée de vie de 25 ans, ce qui représente 110 à 160 kilotonnes de demande latente provenant de projets déjà en construction. Les grades granulaires dominent ces applications, mais les dispersions aqueuses gagnent du terrain dans les revêtements de cuves appliqués par pulvérisation qui doivent respecter les limites d'émissions fugitives de la norme ISO (Organisation internationale de normalisation) 15848. Les skids de procédé modulaires préfabriqués accélèrent encore l'adoption du polytétrafluoroéthylène (PTFE), car les fournisseurs d'équipements spécifient des joints en fluoropolymère qui éliminent la personnalisation sur site. En conséquence, le marché du polytétrafluoroéthylène (PTFE) bénéficie d'ajouts de capacité synchronisés et de réglementations environnementales plus strictes dans les régions en croissance.

Demande liée aux véhicules électriques pour une isolation légère des fils et câbles

Les véhicules électriques à batterie mis en circulation en 2025 contenaient en moyenne 1,8 km de câblage haute tension, soit le double de la longueur du faisceau des modèles à combustion interne, et la rigidité diélectrique du PTFE supérieure à 60 kV/mm permet une réduction de 20 à 30 % de l'épaisseur de paroi, ce qui réduit la masse du faisceau jusqu'à 1,8 kg et augmente l'autonomie du véhicule de 3 à 5 km par charge[2]Tesla, "Rapport d'impact 2025," tesla.com. Chemours a augmenté la production de Teflon PFA (perfluoroalcoxy) en Virginie-Occidentale en 2024 pour répondre à la demande de TE Connectivity et d'Aptiv, qui intègrent tous deux des conducteurs isolés en PTFE dans des systèmes 800 V fonctionnant à 200 °C. La batterie à électrode sèche de Tesla utilise du PTFE micronisé comme liant ; si son adoption atteint 15 % de la production mondiale de véhicules électriques d'ici 2030, la demande annuelle en poudre de PTFE pourrait approcher 150 kilotonnes. L'essor rapide des plateformes de véhicules électriques remodèle donc le marché du PTFE en absorbant les grades de poudre et de film haute pureté.

Forte progression de l'utilisation du PTFE sur les marchés des ustensiles de cuisine antiadhésifs

La préférence des consommateurs pour les poêles compatibles avec les ustensiles en métal a stimulé la demande de revêtements en PTFE renforcé de 9 % en 2025. Les fabricants du Guangdong et du Maharashtra utilisent des systèmes PTFE à trois couches qui polymérisent à des températures de four plus basses, réduisant la consommation d'énergie de 18 % et accélérant le débit des lignes. Bien que les régulateurs aient supprimé progressivement les auxiliaires de traitement à base d'acide perfluorooctanoïque (PFOA) à longue chaîne, des alternatives à chaîne courte telles que le GenX préservent les performances tout en respectant les seuils de l'Agence de protection de l'environnement (EPA) et de l'Union européenne (UE). Le PTFE conserve donc sa domination dans les ustensiles de cuisine haut de gamme, même si les coûts de conformité augmentent.

Adoption des membranes en PTFE dans les batteries à l'état solide

La cellule à l'état solide à base de sulfure de Toyota, dont le lancement commercial est prévu en 2027, utilise un séparateur en PTFE poreux pour bloquer les dendrites de lithium tout en maintenant une conductivité ionique supérieure à 10 mS/cm. Samsung SDI et QuantumScape poursuivent des architectures similaires nécessitant des membranes en PTFE à pores submicroniques pour assurer l'intégrité mécanique lors des cycles de charge. Chaque gigawattheure de capacité à l'état solide nécessite 12 à 18 tonnes de poudre, ce qui implique une demande potentielle de 600 à 900 kilotonnes pour 50 GWh d'ici 2030. Ces volumes se concentrent sur des grades de très haute pureté dont le prix est supérieur de 40 à 60 % aux niveaux des produits courants, renforçant les marges des fournisseurs prêts à certifier une propreté de niveau semi-conducteur.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque géopolitique pesant sur l'approvisionnement en spath fluor | -0.7% | Mondial, le plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Substituts en plastique technique pour les équipements 5G | -0.4% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Proposition d'interdiction par l'Union européenne des poudres microplastiques dans les revêtements | -0.3% | Europe, avec des répercussions potentielles en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque géopolitique pesant sur l'approvisionnement en spath fluor

Le resserrement des licences d'exportation chinoises a réduit les expéditions de 2025 à 1,2 million de tonnes, soit 15 % en dessous des volumes de 2024, faisant passer les prix au comptant occidentaux de 380 USD/tonne à 550 USD/tonne et augmentant les coûts de l'acide fluorhydrique de 18 à 22 %. Mexichem au Mexique et Erdenet en Mongolie prévoient 180 000 tonnes par an de nouvelle capacité d'ici fin 2027, mais la pénurie intermédiaire contraint plusieurs formulateurs européens à mettre en veille 10 à 15 % de leur capacité nominale de PTFE au cours du premier trimestre 2026 pour préserver leur liquidité.

Substituts en plastique technique pour les équipements 5G

Les résines de polyétheréthercétone et de polymère à cristaux liquides rivalisent désormais avec le PTFE pour les substrats d'antennes 5G à un coût inférieur de 30 à 40 % et avec des temps de cycle de moulage par injection plus rapides. Ericsson et Nokia ont qualifié des boîtiers en PEEK (polyétheréthercétone) résistant aux cycles UV et thermiques en extérieur, là où le PTFE dominait autrefois. La substitution représente 8 à 12 % du volume de PTFE jusqu'en 2026, mais s'accélère à mesure que les fournisseurs de PEEK (polyétheréthercétone) augmentent leur capacité en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de produit : les grades granulaires ancrent la demande industrielle

Le PTFE granulaire et moulé a représenté 57,12 % du volume en 2025, porté par les joints usinés et les sièges de vannes dans les raffineries, les usines chimiques et les installations pharmaceutiques. Ce segment devrait maintenir son leadership en tonnage à mesure que les opérateurs se mettent en conformité avec les normes d'émissions ISO 15848. Cependant, la poudre micronisée devrait afficher un TCAC de 5,89 % durant la période de prévision (2026-2031), le plus élevé parmi les formes de produit, à mesure que les producteurs de filaments pour la fabrication additive et les formulateurs de graisses automobiles adoptent des grades inférieurs à 2 µm (micromètres) qui réduisent les coefficients de frottement à 0,08. Le moulage par compression de poudre fine reste essentiel pour les rubans et films en PTFE utilisés dans l'isolation électrique, tandis que les dispersions aqueuses progressent modestement dans les ustensiles de cuisine et les revêtements de cuves à mesure que les limites en composés organiques volatils (COV) se resserrent. La taille du marché du PTFE pour les grades de poudre fine et de dispersion combinés devrait atteindre 108 kilotonnes d'ici 2031. Les systèmes à base d'eau améliorés réduisent les émissions de COV de 70 à 85 %, en conformité avec les directives de l'EPA et de l'UE.

Parallèlement, les fournisseurs de grades granulaires intègrent des analyses de jumeaux numériques pour ajuster les profils de frittage en temps réel, réduisant les taux de rebut de 7 à 10 %. Les producteurs de poudre poursuivent le contrôle de la granulométrie à l'échelle nanométrique pour servir les batteries à l'état solide et les composants de procédés humides pour semi-conducteurs qui nécessitent moins de 50 ppb (parties par milliard) de contaminants métalliques. Ces évolutions technologiques élargissent l'écart de performance entre les offres courantes et les poudres de spécialité haute pureté, incitant les principaux fournisseurs à consacrer 15 à 20 % de leurs dépenses d'investissement annuelles à la purification et à la finition en salle blanche. En conséquence, le marché du PTFE connaît une bifurcation entre les grades tirés par les volumes et les poudres de spécialité à forte marge.

Par secteur d'utilisation finale : l'électronique dépasse la machinerie industrielle

Les applications industrielles et de machinerie ont représenté 36,13 % du volume de 2025, portées par les joints, les bagues de compresseurs et les cages de roulements en milieux corrosifs. Cependant, l'électrique et l'électronique devrait croître à un TCAC de 5,96 % durant la période de prévision (2025-2031), le plus rapide parmi les utilisateurs finaux, car les séparateurs de batteries à l'état solide, les substrats d'antennes 5G et les équipements de planarisation chimico-mécanique (CMP) pour semi-conducteurs nécessitent des films en PTFE haute pureté. La part de marché du PTFE dans l'électronique pourrait augmenter d'ici 2031. Les applications automobiles restent essentielles : les tuyaux de carburant gainés de PTFE résistent aux mélanges d'éthanol, tandis que les câbles haute tension pour véhicules électriques utilisent une isolation en PTFE à paroi mince homologuée à 200 °C.

L'aérospatiale déploie le PTFE dans les joints de trains d'atterrissage et les composants du circuit d'huile moteur certifiés selon la norme AMS 3678, en s'appuyant sur des grades de très haute pureté. Le bâtiment et la construction adoptent des membranes architecturales revêtues de PTFE offrant une durée de vie sans entretien de 30 ans, compensant des coûts initiaux supérieurs de 40 à 60 % à ceux des tissus en PVC. L'emballage reste une niche, limité aux tapis transporteurs et aux films antiadhésifs, car les régulateurs examinent de près les fluoropolymères en contact direct avec les aliments. Les dispositifs médicaux, notamment les gaines de cathéters pour chirurgie mini-invasive et les membranes de greffons vasculaires, gagnent du terrain dans le cadre de la conformité à la norme ISO 10993 et au règlement CFR (Code of Federal Regulations) 820 de la FDA (Food and Drug Administration), ajoutant des volumes à prix premium au marché du PTFE.

Analyse géographique

L'Asie-Pacifique a capté 53,13 % de la consommation mondiale de PTFE en 2025, soutenue par la capacité fluorochimique de la Chine et l'expansion des grades pharmaceutiques en Inde. Dongyue et Sinochem exploitent ensemble 85 kilotonnes de capacité nominale annuelle, tandis que Gujarat Fluorochemicals a ajouté 3 500 tonnes par an de production de poudre fine en 2025. Daikin Industries au Japon a enregistré des ventes fluorochimiques de 349,2 milliards de JPY (2,4 milliards d'USD) pour l'exercice 2024, en hausse de 6,1 % en glissement annuel, grâce aux liants pour batteries de semi-conducteurs et de véhicules électriques. Bien que la croissance du traitement chimique en Chine se modère, les utilisations textiles et pharmaceutiques en Inde ainsi que l'assemblage électronique en Asie du Sud-Est soutiennent un TCAC régional substantiel jusqu'en 2031.

La région Moyen-Orient et Afrique devrait afficher le TCAC le plus élevé, à 5,78 %, durant la période de prévision (2026-2031), le complexe Jubail II en Arabie Saoudite spécifiant des sièges de vannes en PTFE pour les charges d'alimentation chlorées, et les unités aval du Conseil de coopération du Golfe (CCG) investissant dans des pompes gainées de fluoropolymère. Le secteur minier en Afrique du Sud modernise les pompes à boues de minerai avec des revêtements en PTFE pour prolonger les intervalles de maintenance. La croissance de la part de marché de l'Amérique du Nord est freinée par la pression sur les prix du spath fluor et la substitution par des plastiques techniques dans les équipements 5G. L'expansion de 20 millions d'USD d'Arkema en polyfluorure de vinylidène (PVDF) dans le Kentucky, débutant mi-2026, réoriente la résine loin du PTFE granulaire courant et resserre l'offre pour les acheteurs de grades de moulage.

En Europe, l'Allemagne, la France et le Royaume-Uni dominent la demande mais font face à une perte potentielle de 8 à 10 kilotonnes si l'Agence européenne des produits chimiques (ECHA) finalise sa restriction sur les microplastiques sans exemption pour le PTFE. L'Amérique du Sud reste modeste, portée par les plateformes pétrolières offshore du Brésil et les usines agrochimiques d'Argentine, qui nécessitent toutes deux des joints en PTFE conformes aux réglementations de l'ANVISA (Agência Nacional de Vigilância Sanitária) et de l'ANMAT (Administración Nacional de Medicamentos, Alimentos y Tecnología Médica).

Paysage concurrentiel

Le marché du polytétrafluoroéthylène (PTFE) est modérément consolidé. Des spécialistes régionaux tels que Gujarat Fluorochemicals et Shanghai 3F captent des parts dans les grades pharmaceutiques et électroniques en offrant des délais de livraison plus courts et un support technique localisé. L'investissement stratégique suit deux axes : les acteurs établis orientent leurs dépenses d'investissement vers les dispersions haute pureté et les poudres micronisées pour les semi-conducteurs, les batteries à l'état solide et l'impression 3D, tandis que les transformateurs plus petits ciblent les grades granulaires compétitifs en termes de coûts pour l'étanchéité industrielle.

Leaders du secteur du polytétrafluoroéthylène (PTFE)

AGC Inc.

Daikin Industries, Ltd.

Dongyue Group

The Chemours Company

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : AGC Inc. a annoncé que son grade Fluon PTFE G, fabriqué à partir de fluorite recyclée comme matière première, a complété la vérification par un tiers basée sur la norme UL2809. La norme UL 2809 définit les méthodes par lesquelles des tiers vérifient les pourcentages autodéclarés de matériaux recyclés utilisés par les entités, sur la base de la norme ISO 14021.

- Novembre 2025 : Junkosha a annoncé son intention de présenter sa solution de tubes à canaux hybrides pour instruments de guidage endoscopique lors de COMPAMED 2025 à Düsseldorf, en Allemagne. Conçu pour les procédures mini-invasives, le tube combine la durabilité du PTFE avec la flexibilité du PTFE expansé.

Périmètre du rapport mondial sur le marché du polytétrafluoroéthylène (PTFE)

Le polytétrafluoroéthylène (PTFE), communément connu sous le nom de marque Teflon, est un fluoropolymère synthétique haute performance réputé pour ses propriétés antiadhésives extrêmes, son faible coefficient de frottement, sa haute résistance chimique et sa large plage de températures de fonctionnement. Il est utilisé pour les ustensiles de cuisine antiadhésifs, les joints industriels, l'isolation électrique et les dispositifs médicaux en raison de sa nature inerte.

Le marché du polytétrafluoroéthylène (PTFE) est segmenté par forme de produit, secteur d'utilisation finale et géographie. Par forme de produit, le marché est segmenté en PTFE granulaire/moulé, PTFE en poudre fine/dispersion, PTFE en poudre micronisée et PTFE en dispersion aqueuse. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, électrique et électronique, industrie et machinerie, emballage, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché du polytétrafluoroéthylène (PTFE) dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| PTFE granulaire/moulé |

| PTFE en poudre fine/dispersion |

| PTFE en poudre micronisée |

| PTFE en dispersion aqueuse |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machinerie |

| Emballage |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | France |

| Allemagne | |

| Italie | |

| Russie | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme de produit | PTFE granulaire/moulé | |

| PTFE en poudre fine/dispersion | ||

| PTFE en poudre micronisée | ||

| PTFE en dispersion aqueuse | ||

| Par secteur d'utilisation finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et construction | ||

| Électrique et électronique | ||

| Industrie et machinerie | ||

| Emballage | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Russie | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la machinerie industrielle, l'électrique et l'électronique, et autres sont les secteurs d'utilisation finale pris en compte dans le marché du polytétrafluoroéthylène.

- Résine - Dans le cadre de l'étude, la résine de polytétrafluoroéthylène vierge sous les formes primaires telles que liquide, poudre, granulé, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une résistance à la traction et aux chocs élevée. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée par des fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone comportant de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était initialement une marque de Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage plastique | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des doseurs/trémies. |

| Granulés plastiques | Les granulés plastiques, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau mou lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement