Taille et part du marché des dispositifs contre la dysfonction érectile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

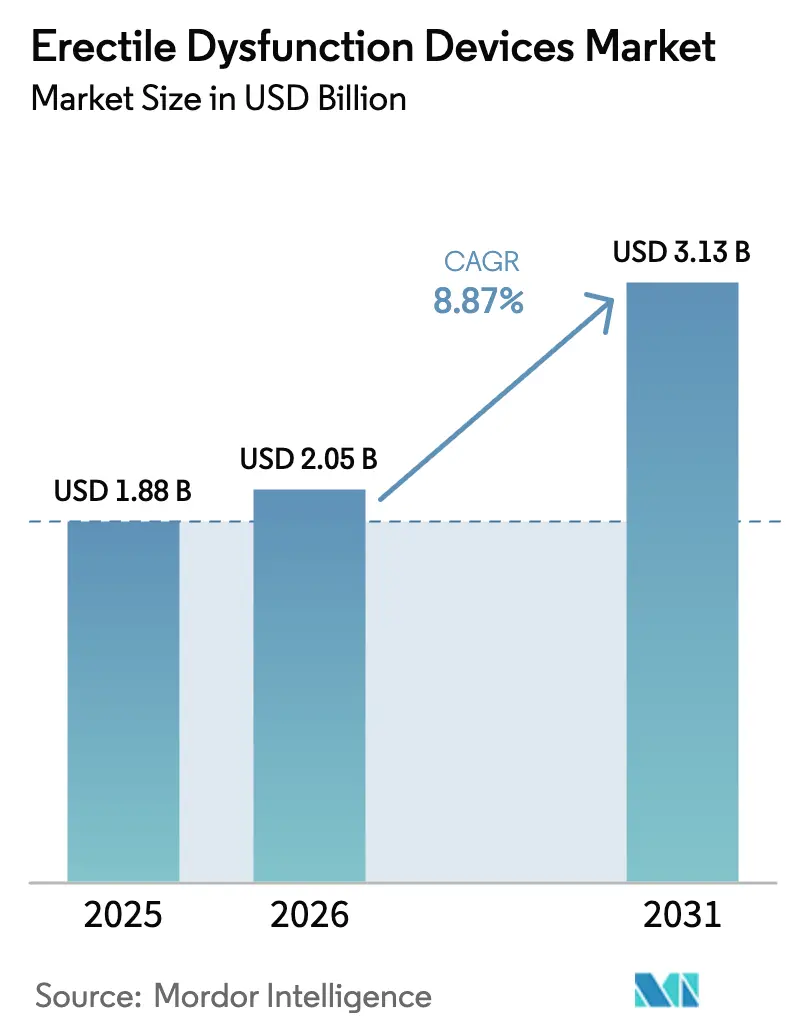

| Taille du Marché (2026) | 2.05 Milliards de dollars |

| Taille du Marché (2031) | 3.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs contre la dysfonction érectile par Mordor Intelligence

La taille du marché des dispositifs contre la dysfonction érectile en 2026 est estimée à 2,05 milliards USD, en hausse par rapport à la valeur de 2025 de 1,88 milliard USD, avec des projections pour 2031 indiquant 3,13 milliards USD, croissant à un CAGR de 8,87 % sur la période 2026-2031. L'insatisfaction croissante à l'égard des inhibiteurs oraux de la phosphodiestérase-5, qui présentent un taux de non-réponse en conditions réelles supérieur à 40 %, accélère la migration des patients vers les thérapies mécaniques ou implantables. Les fabricants de dispositifs bénéficient également des tendances de prévalence à apparition plus jeune, des protocoles élargis post-prostatectomie et des règles simplifiées de téléprescription qui favorisent l'initiation du traitement à domicile. Parallèlement, les impératifs de maîtrise des coûts hospitaliers poussent les centres ambulatoires à adopter des techniques mini-invasives, améliorant les marges opérationnelles des prestataires tout en préservant la qualité des résultats. Du côté de l'offre, les fabricants repensent leurs nomenclatures pour réduire l'exposition aux pénuries de silicone et se conformer aux nouveaux codes de plage de pression des dispositifs à vide, renforçant ainsi la résilience de la production.

Principaux enseignements du rapport

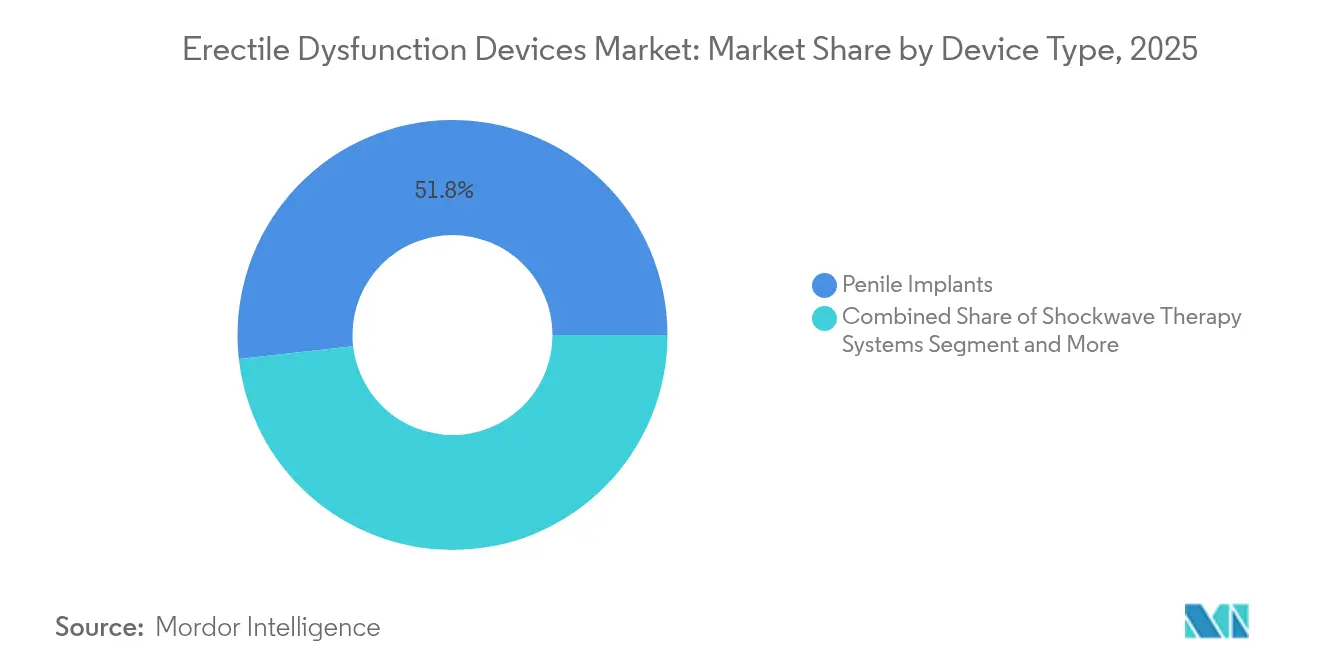

- Par type de dispositif, les implants péniens ont dominé avec 51,78 % de la part du marché des dispositifs contre la dysfonction érectile en 2025, tandis que les systèmes d'ondes de choc de faible intensité devraient se développer à un CAGR de 12,03 % jusqu'en 2031.

- Par cause, les troubles vasculaires représentaient 60,01 % de la taille du marché des dispositifs contre la dysfonction érectile en 2025 ; les causes neurologiques affichent le CAGR prévisionnel le plus élevé à 10,63 % jusqu'en 2031.

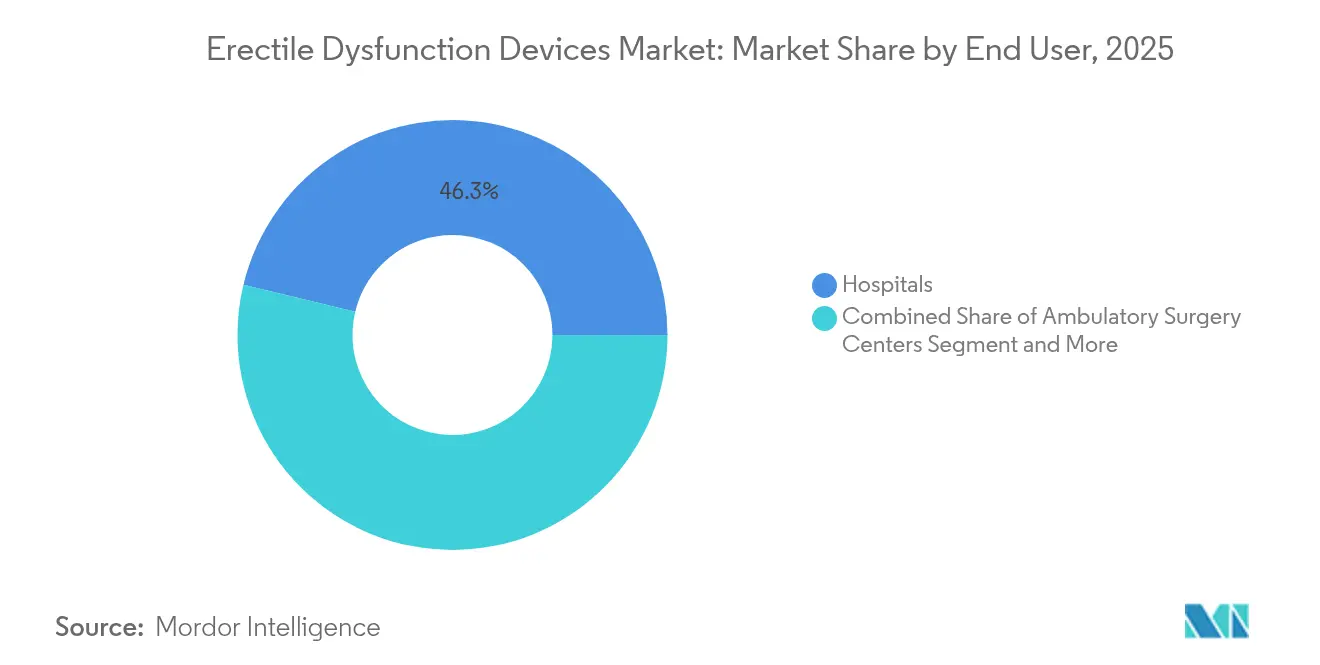

- Par utilisateur final, les hôpitaux représentaient 46,25 % des revenus de 2025, mais les centres de chirurgie ambulatoire progressent à un CAGR de 10,39 % jusqu'en 2031.

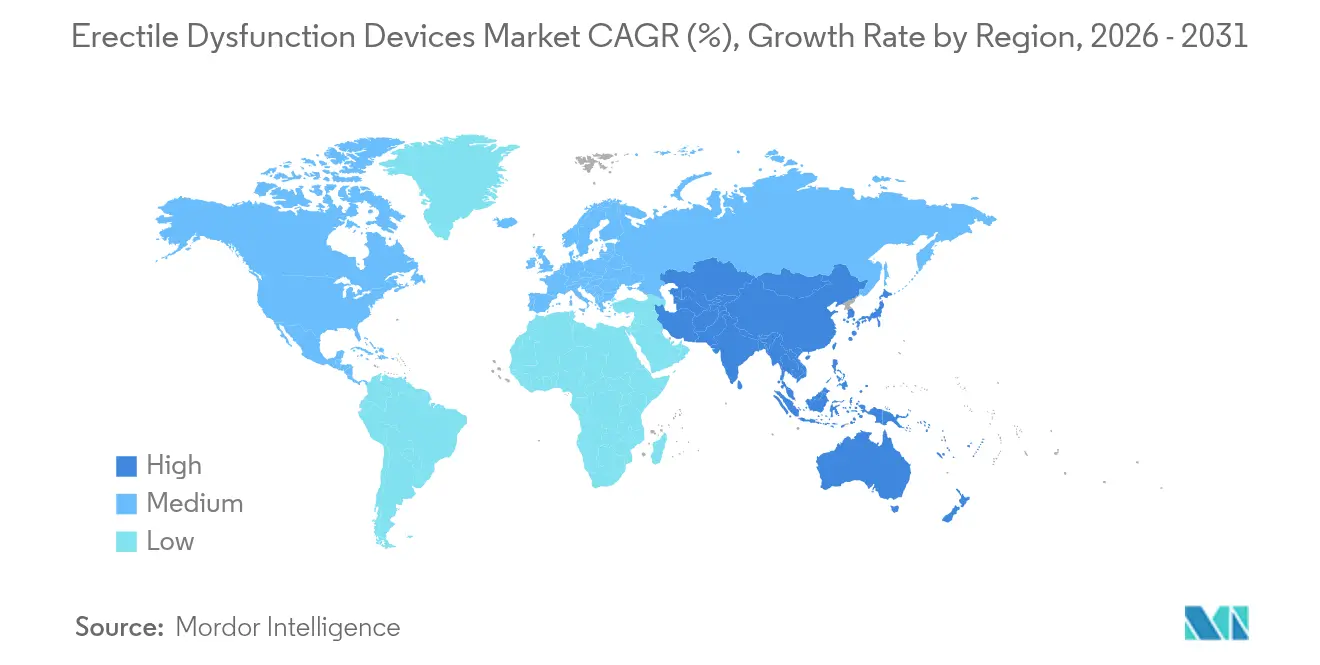

- Par géographie, l'Amérique du Nord a capté 41,35 % des revenus de 2025, tandis que l'Asie-Pacifique est en bonne voie pour un CAGR de 11,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs contre la dysfonction érectile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la dysfonction érectile | +2.1% | Mondial, avec la plus forte concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande croissante de rééducation post-prostatectomie | +1.8% | Amérique du Nord et Europe, émergente en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse de la R&D et des approbations de la FDA pour les dispositifs contre la dysfonction érectile de nouvelle génération | +1.5% | Mondial, porté par les voies réglementaires américaines et européennes | Moyen terme (2 à 4 ans) |

| Forte insatisfaction à l'égard des médicaments oraux contre la dysfonction érectile | +1.4% | Mondial, particulièrement dans les marchés développés | Court terme (≤ 2 ans) |

| Lois sur la téléprescription permettant l'adoption des dispositifs de constriction par vide à domicile | +1.2% | Amérique du Nord, en expansion vers l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Techniques d'implantation pénienne par mini-incision réduisant les coûts et la durée de séjour | +0.9% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la dysfonction érectile

Les séquelles vasculaires post-COVID élargissent encore le bassin de candidats, tandis que les cartes thermiques de Google Trends révèlent une forte densité de recherches dans les comtés mal desservis, signalant une demande latente[1]Tingrui Pan, « A Wearable Adaptive Penile Rigidity Monitoring System », Nature Microsyst Nanoeng, doi.org. Les fabricants répondent par des campagnes culturellement adaptées et des dispositifs portables discrets, qui séduisent les utilisateurs plus jeunes à la recherche de solutions réversibles. L'expansion démographique soutient une croissance unitaire à deux chiffres dans les catégories des dispositifs à vide et des dispositifs portables au sein du marché des dispositifs contre la dysfonction érectile. La dynamique est peu susceptible de s'essouffler à mesure que les attitudes sociales envers la santé sexuelle masculine continuent de se libéraliser en Asie-Pacifique et en Amérique du Sud.

Demande croissante de rééducation post-prostatectomie

Environ 58 % des patients ayant subi une prostatectomie radicale présentent une dysfonction érectile dans les deux ans, une statistique qui remodèle les parcours périopératoires. La mise en place simultanée d'une prothèse pénienne et d'un sphincter urinaire artificiel supplante désormais les procédures en plusieurs étapes, réduisant le temps d'anesthésie et améliorant les indices de satisfaction. Les dispositifs d'érection par vide servent de rééducation de première intention en association avec des inhibiteurs de la phosphodiestérase, élevant les scores de l'Index International de la Fonction Érectile (IIEF-5) plus rapidement que la pharmacothérapie seule. Medicare et les assureurs privés remboursent de plus en plus ces parcours multimodaux, une tendance susceptible d'élargir l'adoption au-delà des centres à fort volume.

Hausse de la R&D et des approbations de la FDA pour les dispositifs contre la dysfonction érectile de nouvelle génération

Le dossier FDA 2024-2025 répertorie plusieurs autorisations 510(k), dont le dispositif d'érection rechargeable EDP MAX Rc, signalant des cycles de renouvellement de conception rapides. La pompe TENACIO de Boston Scientific ajoute un système de valve indépendant et un taux de remplissage 27 % plus rapide, marquant la plus importante mise à niveau d'implant depuis une décennie. Parallèlement aux implants, des dispositifs portables de diagnostic assistés par IA tels que le système WARM remplacent les tests RigiScan encombrants par une analyse de rigidité en temps réel. Ces innovations canalisent le capital-risque vers le secteur des dispositifs contre la dysfonction érectile et ouvrent des niches à prix premium qui font monter les prix de vente moyens.

Forte insatisfaction à l'égard des médicaments oraux contre la dysfonction érectile

Les méta-analyses cliniques montrent que 40 % des hommes ne tirent pas suffisamment de bénéfices des inhibiteurs de la phosphodiestérase, un écart le plus fréquent dans les cohortes vasculaires sévères ou diabétiques. Les coûts à la charge du patient amplifient le mécontentement ; la modélisation Medicare évalue la thérapie annuelle à 696 USD pour le sildénafil contre un co-paiement unique de 1 600 USD pour une prothèse gonflable sur une durée de vie de 10 ans. Les médecins escaladent donc plus tôt vers les options mécaniques, et les start-ups proposent des dispositifs portables discrets qui contournent les effets secondaires systémiques, accélérant les gains de parts pour le marché des dispositifs contre la dysfonction érectile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité des alternatives pharmacologiques | -1.6% | Mondial, plus fort là où l'accès aux inhibiteurs de la phosphodiestérase-5 génériques est élevé | Long terme (≥ 4 ans) |

| Stigmatisation sociale et faible sensibilisation des patients | -1.3% | Asie-Pacifique et Moyen-Orient, en déclin en Occident | Moyen terme (2 à 4 ans) |

| Fragilité de la chaîne d'approvisionnement en silicone de qualité médicale | -0.8% | Fabrication mondiale, principalement dans les centres asiatiques | Court terme (≤ 2 ans) |

| Déclassements de remboursement pour la thérapie par ondes de choc | -0.7% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité des alternatives pharmacologiques

Les génériques à bas prix et les plateformes de télésanté par correspondance telles que Roman et BlueChew prolongent la domination des médicaments dans les cohortes sensibles aux coûts[2]Lisa Catanese, « Need a Prescription for an ED Medication? », Harvard Health, health.harvard.edu. Les pipelines nasaux et topiques ajoutent une diversité de formulations et pourraient freiner les taux de conversion vers les dispositifs. Néanmoins, l'abandon en 2024 par Viatris des suppositoires urétraux d'alprostadil laisse un vide thérapeutique qui favorise les systèmes à vide et les injections intracaverneuses.

Stigmatisation sociale et faible sensibilisation des patients

Des enquêtes d'opinion montrent que 53,1 % des répondants saoudiens évitent de consulter un médecin pour une dysfonction érectile par embarras, soulignant un déficit persistant d'éducation. La télémédecine atténue l'inconfort des consultations en face à face et stimule l'adoption, mais les fabricants doivent affiner leurs messages en fonction des normes culturelles pour exploiter le potentiel de l'Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les implants mènent la vague d'innovation

Les implants péniens ont conservé 51,78 % des revenus en 2025 et ont généré la majorité de la taille du marché des dispositifs contre la dysfonction érectile attribuée aux solutions chirurgicales. Le dernier AMS 700 avec pompe TENACIO raccourcit les cycles de gonflage et offre une durabilité de 10 ans, des caractéristiques qui ont fait progresser la demande unitaire de 2025 à deux chiffres dans les centres américains. Ces améliorations expliquent pourquoi les implants dominent encore un domaine encombré de dispositifs à vide, de dispositifs portables et de consoles d'ondes de choc. La croissance, cependant, s'oriente désormais vers les catégories non invasives : les plateformes d'ondes de choc de faible intensité ont enregistré un CAGR de 12,03 % et sont populaires dans les cliniques multidisciplinaires de santé masculine où les médecins associent la thérapie à des injections de plasma riche en plaquettes pour améliorer les taux de réponse.

Les cylindres de constriction par vide, nouvellement codifiés selon les directives HCPCS 2025, bénéficient d'une clarté de remboursement qui élargit la couverture des payeurs. Les dispositifs portables tels qu'Eddie by Giddy ont obtenu l'enregistrement FDA et ont affiché des scores de 88,9 % de rapports sexuels sans douleur dans une enquête de 2024, occupant la niche des cas légers à modérés. Ces modalités variées garantissent collectivement que le marché des dispositifs contre la dysfonction érectile reste technologiquement pluraliste.

Par cause de dysfonction : la dominance vasculaire stimule l'innovation

En 2025, les étiologies vasculaires représentaient 60,01 % du volume thérapeutique, soulignant la comorbidité cardiovasculaire comme cible principale des dispositifs émergents. Les consoles d'ondes de choc favorisent la néovascularisation et ont produit une différence minimale cliniquement importante de 69 % dans des cohortes d'essais africains trois mois après le traitement. La taille du marché des dispositifs contre la dysfonction érectile pour les cas vasculaires s'approfondira à mesure que les patients diabétiques et hypertendus s'intègreront dans les parcours de soins. Pendant ce temps, les causes neurologiques se développent à un CAGR de 10,63 %, en raison des neuropathies post-COVID qui allongent les listes d'attente pour les consultations spécialisées en neuro-urologie.

La technologie de microrobot rapportée par le PNAS, qui transporte des cellules stromales mésenchymateuses directement dans le tissu caverneux, promet une alternative régénérative susceptible de perturber les algorithmes de traitement vasculaire et neurogène. Les catégories psychogènes bénéficient également d'outils de décision assistés par IA qui améliorent la précision diagnostique, guidant les cliniciens vers des sélections de dispositifs sur mesure.

Par utilisateur final : les centres ambulatoires accélèrent la croissance

Les hôpitaux représentaient 46,25 % des revenus en 2025, mais le glissement vers les établissements ambulatoires est indéniable. Les approches infrapubiennes mini-invasives ont réduit les taux d'infection à 0 % dans les cas simples, permettant une sortie le jour même et catalysant un CAGR de 10,39 % pour les centres de chirurgie ambulatoire. Les cliniques et les cabinets appartenant à des médecins surfent sur la vague de la télésanté en associant des forfaits de dispositifs à vide ou d'ondes de choc à un suivi virtuel, leur conférant un avantage en termes de coûts par rapport aux hôpitaux tertiaires. Ces dynamiques réalignent la capture de valeur au sein du marché des dispositifs contre la dysfonction érectile, récompensant les prestataires capables de comprimer le temps opératoire tout en maintenant les résultats.

Analyse géographique

L'Amérique du Nord reste le pivot des revenus, détenant 41,35 % en 2025 grâce à des cadres de remboursement solides et à une base installée d'urologues à fort volume. Les ventes en urologie interventionnelle de Boston Scientific ont atteint 633 millions USD au premier trimestre 2025, les prothèses érectiles en étant un composant essentiel. Les cliniciens de la région contournent de plus en plus les chirurgies en plusieurs étapes prothèse-sphincter, augmentant encore le nombre de procédures.

L'Asie-Pacifique, cependant, est la région à la croissance la plus rapide avec un CAGR de 11,23 %. Des études rétrospectives japonaises valident les dispositifs à vide de nouvelle génération, tandis que les producteurs nationaux chinois de réservoirs en silicone réduisent la dépendance aux importations. Le tourisme médical en Turquie, où les procédures Coloplast Titan coûtent en moyenne 10 000 EUR, attire des patients européens et du Moyen-Orient en quête de prix plus abordables. Ensemble, ces dynamiques élargissent les parts régionales du marché des dispositifs contre la dysfonction érectile.

L'Europe affiche une croissance à un chiffre moyen à mesure que les déploiements du règlement sur les dispositifs médicaux se stabilisent et que les révisions des remboursements par les payeurs tempèrent les remboursements des ondes de choc. Des marchés clés tels que l'Allemagne financent encore les implants pour les cas graves, soutenant la demande de base. L'Amérique latine et le Moyen-Orient sont dans des cycles d'adoption plus précoces mais bénéficient d'une ouverture culturelle croissante et de partenariats internationaux avec des prestataires, les positionnant comme des contributeurs à long terme.

Paysage concurrentiel

Le secteur des dispositifs contre la dysfonction érectile présente une concentration modérée. Boston Scientific, Coloplast et Rigicon contrôlent la majorité des expéditions unitaires d'implants mais font face à des entrants insurgés dans les domaines des dispositifs portables et des ondes de choc. L'acquisition par Boston Scientific d'Axonics pour 3,7 milliards USD élargit son continuum de santé pelvienne, permettant la vente croisée dans les parcours de vessie hyperactive et d'incontinence fécale. La gamme Titan de Coloplast a enregistré une croissance de 5 % au cours de l'exercice 2024 malgré la pression inflationniste sur les matières premières qui a comprimé les marges.

Rigicon se différencie par son ergonomie pour les cas complexes et ses techniques de greffe de collagène qui restaurent la courbure, lui valant la fidélité des chirurgiens dans les centres de référence tertiaires. Des start-ups comme Ohh-Med et Reach Medical visent les niches non invasives avec des dispositifs portables améliorés et des dispositifs à vide rechargeables, bénéficiant tous deux des canaux de vente directe aux consommateurs. La continuité de la chaîne d'approvisionnement émerge comme un champ de bataille ; les entreprises investissant dans le moulage de silicone à double source ou les réservoirs fabriqués par fabrication additive supportent un risque de rupture de stock plus faible lors des pénuries mondiales.

Leaders du secteur des dispositifs contre la dysfonction érectile

Coloplast Group

Rigicon, Inc.

Boston Scientific Corporation

Promedon GmbH

Zephyr Surgical Implants

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : Boston Scientific lance la pompe TENACIO dans le cadre de son système AMS 700 IPP, offrant un remplissage 27 % plus rapide et une action de valve indépendante.

- Juin 2024 : Ohh-Med dévoile un dispositif portable contre la dysfonction érectile à l'ergonomie améliorée pour améliorer le confort de l'utilisateur.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs contre la dysfonction érectile comme l'ensemble des dispositifs médicaux de classe II et de classe III qui permettent mécaniquement ou électromécaniquement aux hommes d'obtenir et de maintenir une rigidité pénienne, y compris les prothèses gonflables ou malléables implantées chirurgicalement, les systèmes de constriction par vide et les générateurs d'ondes de choc de faible intensité approuvés ; les consommables auxiliaires et les cylindres de remplacement sont inclus lorsqu'ils sont vendus avec l'unité de base. Selon Mordor Intelligence, les accessoires commercialisés uniquement pour le bien-être sexuel, les produits pharmaceutiques oraux, les gels topiques et les biologiques régénératifs sont en dehors de ce périmètre.

Exclusion du périmètre : les anneaux en vente libre, les pompes à base de plantes et les prototypes expérimentaux à base d'énergie encore en essais IDE ne sont pas modélisés.

Aperçu de la segmentation

- Par type de dispositif

- Implants péniens

- Dispositifs de constriction par vide

- Systèmes de thérapie par ondes de choc

- Autres types de dispositifs

- Par cause de dysfonction

- Trouble vasculaire

- Trouble neurologique

- Autres causes

- Par utilisateur final

- Hôpitaux

- Cliniques et centres spécialisés

- Centres de chirurgie ambulatoire

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des urologues praticiens, des responsables des achats dans des hôpitaux et des centres de chirurgie ambulatoire, ainsi que des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Les discussions ont permis de vérifier l'adoption des implants post-prostatectomie, de confirmer les cycles typiques de remplacement des pompes à vide et d'affiner la progression du prix de vente moyen des dispositifs d'ondes de choc avant de finaliser les hypothèses du modèle.

Recherche documentaire

Nous avons commencé par les bases de données d'approbation de dispositifs publiées par la FDA américaine et l'EUDAMED de l'Union européenne, qui ont clarifié la base installée et les calendriers de lancement. Les statistiques commerciales d'UN Comtrade et de Volza nous ont aidés à approximer les flux transfrontaliers d'implants en silicone et de kits de pompes, tandis que les volumes de procédures hospitalières ont été comparés aux registres de l'Association américaine d'urologie, des registres de l'Association européenne d'urologie et des statistiques de l'Association japonaise d'urologie. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et certains profils D&B Hoovers ont fourni les prix de vente moyens et les mix de canaux, complétés par des études évaluées par des pairs dans des revues telles que le Journal of Sexual Medicine et The Lancet Regional Health. Ces sources sont illustratives ; de nombreuses publications et ensembles de données supplémentaires ont alimenté la recherche documentaire et la validation.

Dimensionnement du marché et prévisions

Une reconstruction descendante a commencé avec la population atteinte de dysfonction érectile par cohorte d'âge, superposée aux taux de recherche de traitement et aux ratios de pénétration des dispositifs provenant des données de remboursement d'assurance et des enquêtes ; les résultats ont été recoupés avec une consolidation ascendante des expéditions des principaux fabricants et des vérifications de canaux pour combler les écarts. Les variables clés du modèle comprennent : 1) les procédures de prostatectomie, 2) la prévalence du diabète, 3) les tarifs de remboursement ambulatoire, 4) les évolutions du prix de vente moyen, et 5) les indices de report de chirurgie élective. Les prévisions sont générées par régression multivariée reliant ces facteurs aux volumes historiques de dispositifs, suivie d'une analyse de scénarios pour tester la résistance aux chocs de remboursement ou d'adoption technologique. Lorsque les données d'expédition manquaient, les durées de vie moyennes des implants et les taux de réopération ont comblé le vide.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'un filtrage des anomalies, de vérifications de variance par rapport aux données indépendantes de procédures et de commerce, et d'une révision par les pairs en deux étapes avant validation. L'ensemble de données est actualisé chaque année, avec des révisions intermédiaires en cas de rappels importants, de modifications de remboursement ou d'approbations de dispositifs marquantes ; juste avant la publication, un analyste réexécute les données du dernier trimestre pour maintenir les clients à jour.

Pourquoi la base de référence de Mordor sur les dispositifs contre la dysfonction érectile est-elle fiable ?

Les estimations publiées divergent souvent parce que les entreprises choisissent différents mix de dispositifs, cohortes de patients et bases de devises.

Les principaux facteurs d'écart comprennent : certaines études regroupent les revenus des médicaments, d'autres ignorent les systèmes d'ondes de choc, et quelques-unes convertissent les prix aux taux au comptant sans ajustements de parité d'inflation ; le modèle de Mordor s'ancre sur des volumes unitaires clairement divulgués, des dollars réels constants de 2024 et une actualisation annuelle qui réduit le biais de données obsolètes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,88 milliard USD | ||

| 1,81 milliard USD | Consultance mondiale A | Exclut les dispositifs d'ondes de choc ; utilise les taux de change de 2023 sans alignement sur l'inflation |

| 1,70 milliard USD (2023) | Association sectorielle B | Regroupe uniquement les implants péniens ; aucun volume de dispositifs à vide ; déploiement géographique limité |

En résumé, la taxonomie rigoureuse des dispositifs, la logique de dimensionnement à double voie et la cadence d'actualisation continue confèrent à la base de référence de Mordor une assise équilibrée et transparente que les décideurs peuvent reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quel est le taux de croissance du marché des dispositifs contre la dysfonction érectile de 2026 à 2031 ?

Le marché devrait se développer à un CAGR de 8,87 %, passant de 2,05 milliards USD en 2026 à 3,13 milliards USD en 2031.

Quel type de dispositif détient actuellement la plus grande part de marché ?

Les implants péniens sont en tête avec 51,78 % des revenus de 2025, portés par des innovations telles que la pompe TENACIO de Boston Scientific.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 11,23 %, portée par une infrastructure de santé renforcée et une réduction des barrières culturelles.

Pourquoi de plus en plus de patients passent-ils des médicaments oraux contre la dysfonction érectile aux dispositifs ?

Environ 40 % des utilisateurs ne répondent pas adéquatement aux inhibiteurs de la phosphodiestérase-5 et font face à des coûts à la charge du patient croissants, de sorte que beaucoup se tournent vers des options mécaniques ou implantables pour des résultats fiables.

Qu'est-ce qui alimente la croissance rapide des centres de chirurgie ambulatoire sur ce marché ?

Les techniques d'implantation par mini-incision et sans contact permettent une sortie le jour même, propulsant les centres ambulatoires à un CAGR de 10,39 % à mesure que les procédures migrent des hôpitaux.

Dernière mise à jour de la page le: