Taille et part de marché de la thérapie de remplacement de la testostérone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.13 Milliards de dollars |

| Taille du Marché (2031) | 2.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la thérapie de remplacement de la testostérone par Mordor Intelligence

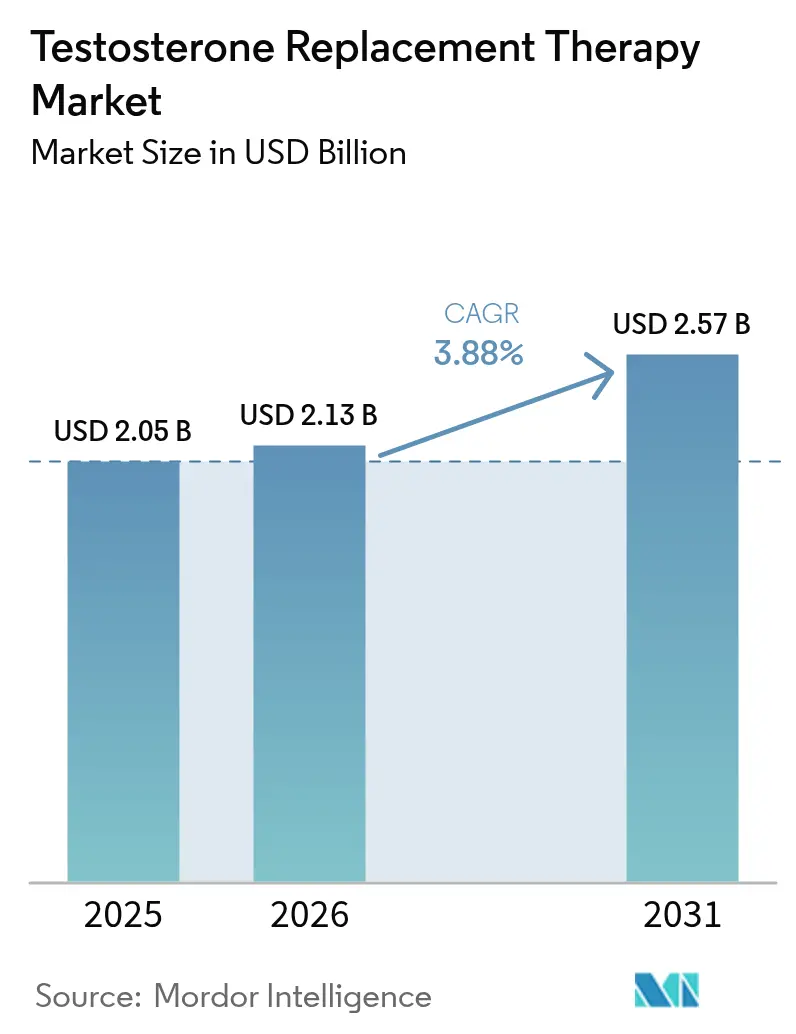

La taille du marché de la thérapie de remplacement de la testostérone était évaluée à 2,05 milliards USD en 2025 et devrait croître de 2,13 milliards USD en 2026 pour atteindre 2,57 milliards USD d'ici 2031, à un CAGR de 3,88 % au cours de la période de prévision (2026-2031). La dynamique est portée par la décision de la FDA de février 2025 de supprimer l'avertissement encadré relatif aux risques cardiovasculaires des étiquettes de testostérone tout en ajoutant des exigences de surveillance de la pression artérielle, une mesure qui élargit la confiance des prescripteurs et l'éligibilité des patients[1]U.S. Food and Drug Administration, "La FDA publie des modifications d'étiquetage à l'échelle de la classe pour les produits à base de testostérone," fda.gov. La croissance est en outre renforcée par une prévalence de 39 % de la carence en testostérone chez les hommes de plus de 45 ans aux États-Unis sec.gov et par des dépenses directes aux consommateurs en télésanté dépassant 400 millions USD en 2024, indiquant une forte demande pour des modèles de soins pratiques[2]Joshua A. Halpern et al., "Soins discordants avec les recommandations parmi les plateformes de thérapie à la testostérone en accès direct aux consommateurs," JAMA Internal Medicine, jamanetwork.com. Les injectables conservent leur leadership sur le marché, mais les formulations orales progressent le plus rapidement grâce aux nouvelles technologies d'absorption, tandis que l'Asie-Pacifique affiche le CAGR régional le plus élevé à 5,3 % jusqu'en 2030. Ensemble, ces forces maintiennent le marché de la thérapie de remplacement de la testostérone sur une trajectoire ascendante régulière malgré une croissance arrivant à maturité en Amérique du Nord et en Europe occidentale.

Principaux enseignements du rapport

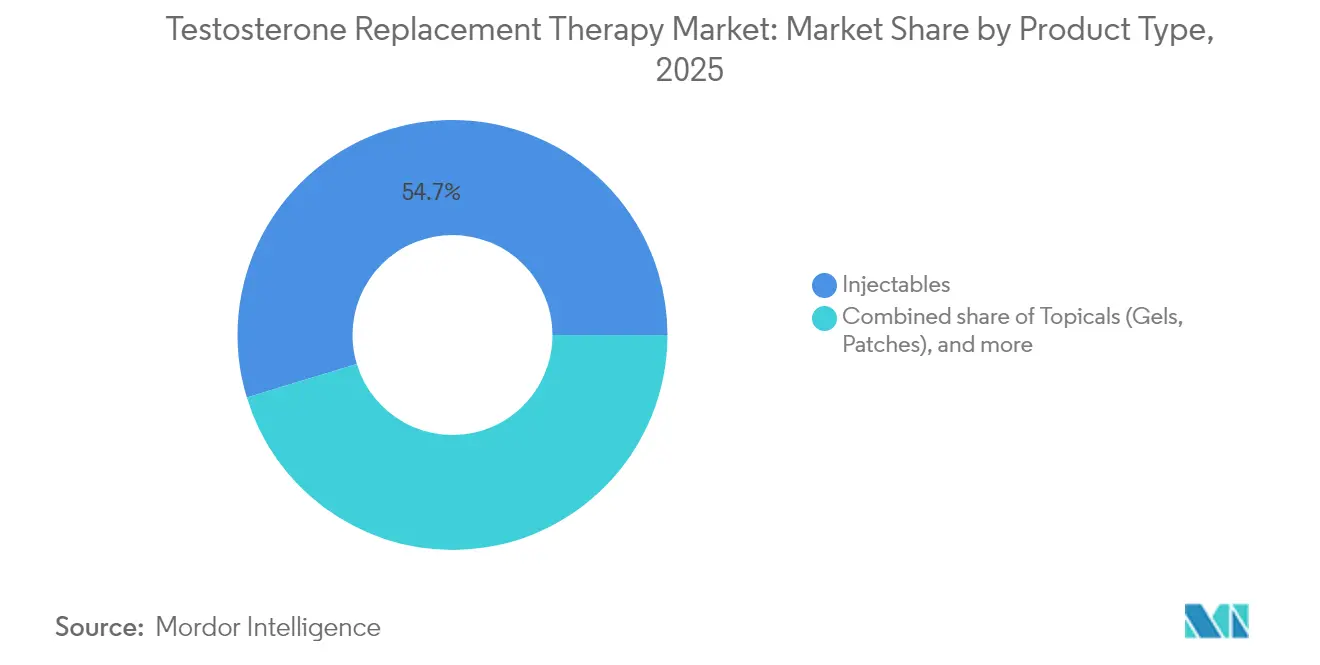

- Par type de produit, les injectables détenaient 54,70 % de la part de marché de la thérapie de remplacement de la testostérone en 2025, tandis que les capsules/gélules molles orales devraient croître à un CAGR de 5,57 % jusqu'en 2031.

- Par durée d'administration, les formulations à action prolongée représentaient 61,30 % de la taille du marché de la thérapie de remplacement de la testostérone en 2025, les produits à action courte progressant à un CAGR de 5,03 % entre 2026 et 2031.

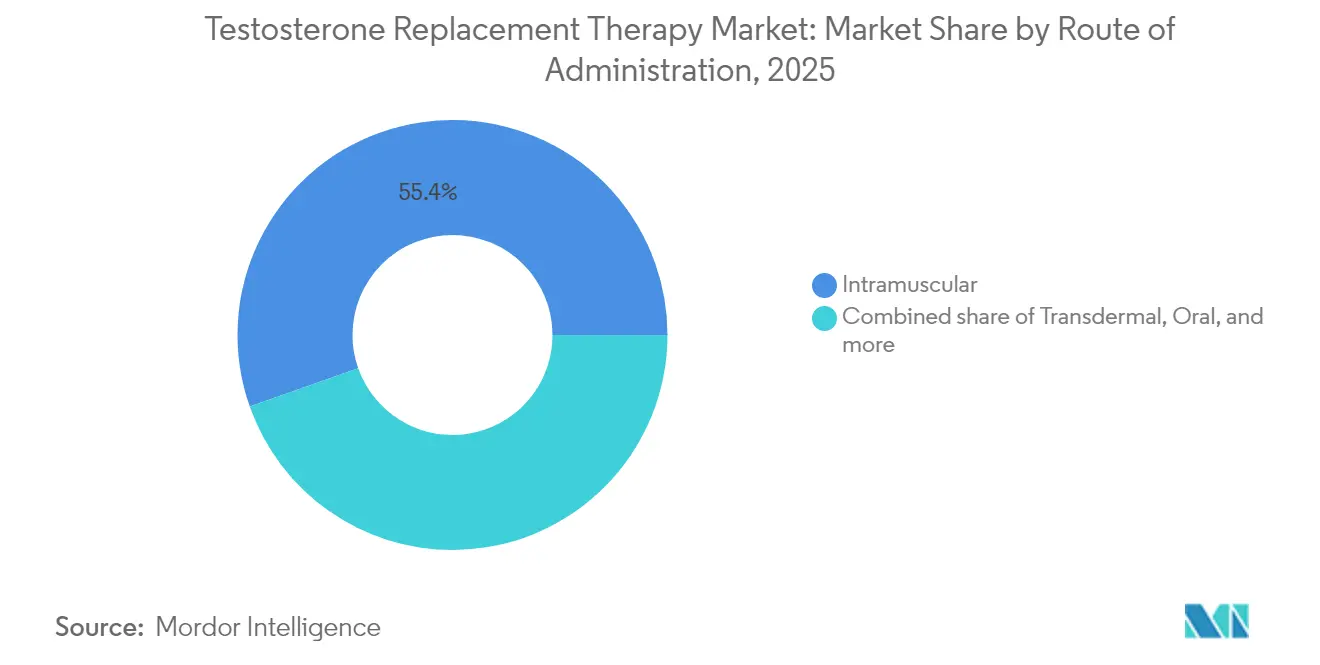

- Par voie d'administration, les injections intramusculaires étaient en tête avec 54,40 % de part en 2025 ; les systèmes sous-cutanés affichent la croissance la plus rapide à un CAGR de 5,33 %.

- Par utilisateur final, les hôpitaux ont capturé 59,25 % de la part des revenus en 2025, tandis que la télésanté et d'autres environnements non traditionnels affichent un CAGR de 5,88 % jusqu'en 2031.

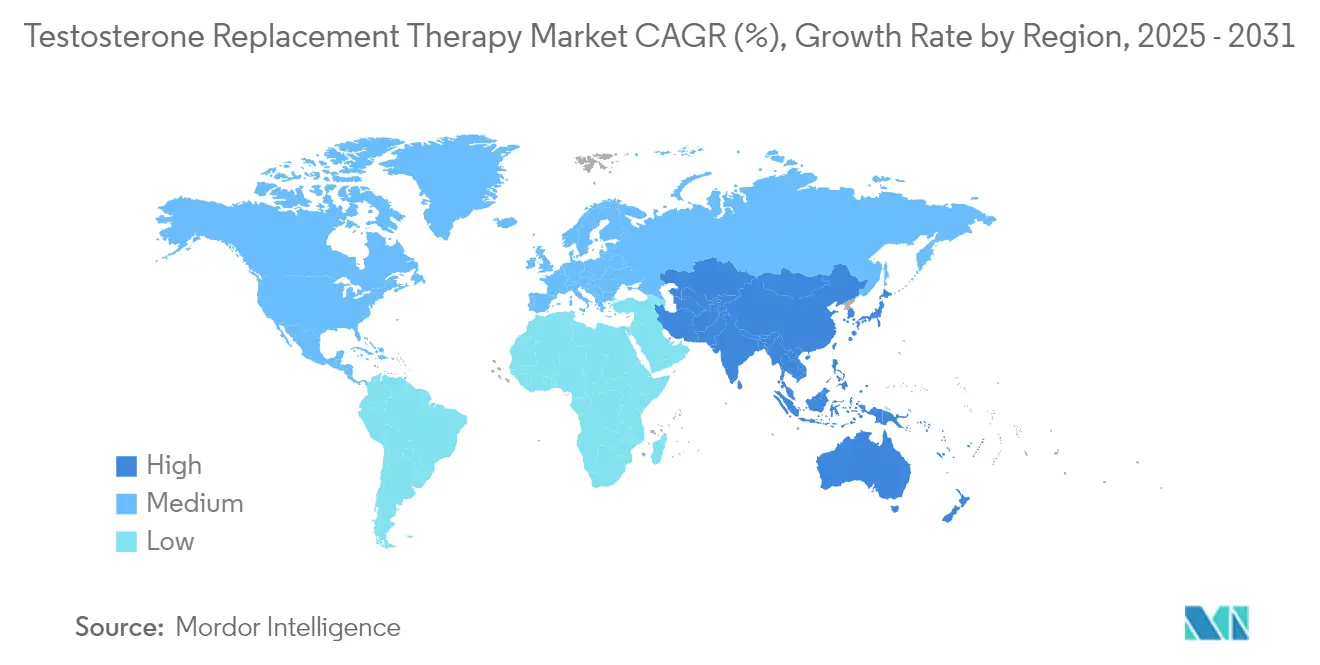

- Par géographie, l'Amérique du Nord représentait 47,60 % du marché de la thérapie de remplacement de la testostérone en 2025 ; l'Asie-Pacifique reste la région à la croissance la plus rapide avec un CAGR de 5,12 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la thérapie de remplacement de la testostérone

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de l'hypogonadisme lié à l'âge | +1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Élargissement de la couverture d'assurance et de remboursement | +0.8% | Amérique du Nord, Europe, Asie développée | Moyen terme (2-4 ans) |

| Avancées dans les systèmes d'administration à action prolongée et adaptés aux patients | +1.0% | Mondial | Moyen terme (2-4 ans) |

| Extensions de gamme de produits et gestion du cycle de vie par les principaux acteurs pharmaceutiques | +0.6% | Mondial | Moyen terme (2-4 ans) |

| Augmentation des dépenses des consommateurs pour les programmes de santé et de bien-être masculins | +0.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Prolifération des plateformes de télésanté simplifiant l'accès et le suivi de la thérapie de remplacement de la testostérone | +0.9% | Amérique du Nord, Europe, Asie urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'hypogonadisme lié à l'âge dans les économies développées

L'hypogonadisme lié à l'âge touche désormais environ 20 % des hommes de plus de 60 ans, et les comorbidités métaboliques telles que l'obésité et le diabète élargissent encore le bassin de candidats à la thérapie. L'essai TRAVERSE a confirmé que la testostérone n'augmente pas le risque d'événements cardiaques indésirables majeurs, apaisant les préoccupations des médecins et encourageant un traitement plus précoce. Dans les pays à population vieillissante rapidement, la demande de remplacement hormonal physiologique s'intègre progressivement dans le dépistage de routine de la santé masculine. En conséquence, le marché de la thérapie de remplacement de la testostérone devrait maintenir une croissance volumique à long terme même si la pression sur les prix s'intensifie.

Élargissement de la couverture d'assurance et de remboursement pour les thérapies contre la carence en testostérone

Medicare couvre désormais la thérapie à la testostérone pour l'hypogonadisme symptomatique d'origine primaire ou secondaire au niveau des glandes, sous réserve d'une confirmation biochimique obtenue par deux tests distincts[3]Centers for Medicare & Medicaid Services, "Traitement des hommes présentant un faible taux de testostérone (L39086)," cms.gov. Les assureurs commerciaux ont largement suivi cette tendance, réduisant les charges financières des patients et augmentant les volumes de prescriptions. Des critères de couverture clairs ont également incité les développeurs de médicaments à affiner les algorithmes de diagnostic et les kits de tests complémentaires. À moyen terme, l'élargissement de la couverture de remboursement devrait aider le marché de la thérapie de remplacement de la testostérone à pénétrer les segments démographiques mal desservis sans compromettre les contrôles des coûts des payeurs.

Avancées dans les technologies d'administration de médicaments à action prolongée et adaptées aux patients

Les auto-injecteurs sous-cutanés tels que XYOSTED délivrent des taux sériques stables avec la commodité de l'auto-administration, attirant les patients ayant des difficultés d'observance. Les capsules d'undécanoate oral comme KYZATREX utilisent l'absorption lymphatique pour contourner le métabolisme hépatique de premier passage et ont démontré une normalisation à 88 % lors des essais de phase 3. La recherche sur les testosome à base de niosomes transdermiques montre des perspectives prometteuses pour une meilleure perméation cutanée avec une irritation minimale. Collectivement, ces technologies répondent aux obstacles liés à la douleur, aux fluctuations et à la sécurité, soutenant l'expansion continue du marché de la thérapie de remplacement de la testostérone.

Prolifération des plateformes de télésanté simplifiant l'accès et le suivi de la thérapie de remplacement de la testostérone

Plus de 85 % des cliniques en accès direct aux consommateurs proposent de la testostérone à des patients qui ne satisfont pas toujours aux seuils des recommandations, élargissant ainsi efficacement la base adressable. Les consultations virtuelles réduisent les frais généraux, accélèrent les commandes de laboratoire et améliorent la confidentialité, ce qui a historiquement dissuadé les hommes de chercher des soins. Les plateformes intégrées regroupent désormais les diagnostics, les ordonnances électroniques et l'expédition des médicaments, permettant une portée nationale même dans les zones rurales mal desservies. À mesure que les réglementations en matière de télémédecine se stabilisent, ce canal devrait rester un pilier de forte croissance du marché de la thérapie de remplacement de la testostérone.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôle réglementaire strict sur la sécurité cardiovasculaire des produits de thérapie de remplacement de la testostérone | -0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Coûts élevés de la thérapie et remboursement limité dans les marchés émergents | -0.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Risque de détournement à des fins d'amélioration des performances entraînant des politiques sur les substances contrôlées | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Perturbations de l'approvisionnement et volatilité des prix des principes actifs pharmaceutiques affectant les fabricants de génériques | -0.4% | Mondial, impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contrôle réglementaire strict sur la sécurité cardiovasculaire des produits de thérapie de remplacement de la testostérone

Bien que la FDA ait supprimé l'avertissement encadré, les étiquettes mises à jour exigent toujours une surveillance de la pression artérielle et mettent en garde contre l'utilisation hors indication pour l'hypogonadisme lié à l'âge. Les régulateurs européens ont publié une déclaration parallèle approuvant la sécurité pour les patients bien sélectionnés, tout en soulignant la nécessité d'une surveillance continue. Ces garde-fous découragent les prescriptions indiscriminées et imposent des coûts de conformité supplémentaires aux fabricants et aux cliniciens, tempérant l'accélération des ventes à court terme au sein du marché de la thérapie de remplacement de la testostérone.

Coûts élevés de la thérapie et remboursement limité dans les marchés émergents

Un traitement de thérapie de remplacement de la testostérone de trois mois peut coûter jusqu'à 1 059 USD sur certaines plateformes en ligne, un montant prohibitif pour les populations à revenus intermédiaires. En Inde, où la prévalence de la carence en testostérone atteint 21,67 % chez les hommes plus âgés, la couverture d'assurance limitée restreint l'accès au traitement malgré une sensibilisation accrue. Les formulations préparées offrent des prix plus bas mais soulèvent des préoccupations réglementaires et de qualité. Les obstacles liés aux coûts devraient donc peser sur l'adoption dans plusieurs zones géographiques à forte croissance, modérant la trajectoire globale du marché de la thérapie de remplacement de la testostérone.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formulations orales gagnent en dynamisme

Les injectables ont généré la plus grande part de la taille du marché de la thérapie de remplacement de la testostérone en 2025, atteignant une part de 54,70 % grâce à leur efficacité éprouvée et leur accessibilité financière. Le segment a bénéficié d'un coup de pouce d'Azmiro, la première seringue préremplie de cypionate de testostérone conçue pour une utilisation sûre en cabinet ou à domicile. Parallèlement, les capsules orales et les gélules molles progressent à un CAGR de 5,57 % grâce aux technologies d'absorption lymphatique qui minimisent le risque hépatique et simplifient la posologie. Les patients recherchant des schémas thérapeutiques discrets sous forme de comprimés se tournent vers KYZATREX, qui a rétabli des taux sériques normaux chez 96 % des hommes lors des essais d'extension.

Les gels et patchs topiques conservent une part significative mais font face à des obstacles liés au transfert cutané et à l'absorption variable, ce qui incite les fabricants à intégrer des activateurs de perméation et des solutions à séchage rapide. Les formats de niche tels que les implants sous-dermiques et les sprays intranasaux répondent à des besoins spécialisés de libération prolongée ou de pics rapides, mais contribuent à des revenus limités. L'innovation continue dans les options orales et sous-cutanées devrait modifier les habitudes de prescription sans déplacer les volumes d'injectables de base, préservant une croissance équilibrée au sein du marché plus large de la thérapie de remplacement de la testostérone.

Par durée d'administration : l'observance des patients stimule l'évolution des formulations

Les produits à action prolongée contrôlent 61,30 % de la part de marché, soulignant la préférence des patients pour une posologie moins fréquente qui maintient des taux hormonaux stables. Des partenariats comme Likarda-VitalTE visent à introduire des injectables à libération prolongée de nouvelle génération qui pourraient maintenir des concentrations thérapeutiques pendant plusieurs semaines. Pendant ce temps, les alternatives à action courte affichent un CAGR de 5,03 % à mesure que les cliniciens adaptent des schémas thérapeutiques flexibles pour la titration des doses ou la supplémentation temporaire.

Les données de persistance en conditions réelles provenant de l'Ontario montrent que la thérapie orale présente la durée médiane de continuation la plus longue à 383 jours, mettant en évidence l'interaction entre la commodité et l'observance. Des programmes de développement tels que nanoTconsign, financés par une subvention des Instituts nationaux de la santé, visent une libération uniforme sur quatre semaines pour fusionner les avantages d'observance d'une posologie mensuelle avec le profil pharmacocinétique d'une thérapie quotidienne. Ces innovations devraient maintenir les stratégies de durée au cœur du positionnement concurrentiel sur le marché de la thérapie de remplacement de la testostérone.

Par voie d'administration : l'administration sous-cutanée perturbe les méthodes traditionnelles

Les injections intramusculaires constituent l'épine dorsale du marché de la thérapie de remplacement de la testostérone avec 55,40 % de part grâce à une cinétique prévisible et un faible coût. Néanmoins, les auto-injecteurs sous-cutanés affichent le CAGR le plus élevé à 5,33 % car le confort de l'auto-injection et la réduction de la douleur au site d'injection attirent de nouveaux utilisateurs.

Les gels transdermiques continuent de servir les patients qui préfèrent une administration non invasive mais doivent gérer l'irritation cutanée. Les agents oraux contournent désormais le métabolisme de premier passage via l'encapsulation lipidique, élargissant l'attrait pour les hommes réticents aux aiguilles. Les formulations intranasales occupent une niche petite mais croissante, appréciées pour leur absorption rapide et leur discrétion. À mesure que la segmentation des patients s'intensifie, les offres multi-voies resteront essentielles pour maintenir la compétitivité et la capture de parts au sein du marché de la thérapie de remplacement de la testostérone.

Par utilisateur final : les environnements non traditionnels élargissent la portée du marché

Les systèmes hospitaliers contrôlaient 59,25 % du total des prescriptions en 2025, portés par la gestion de cas complexes et les soins spécialisés intégrés. Les cliniques spécialisées en urologie et en santé masculine tirent parti d'une expertise ciblée et d'un accès généralement plus rapide aux rendez-vous, capturant une part significative sans égaler l'échelle hospitalière.

Le canal à la croissance la plus rapide avec un CAGR de 5,88 % est la catégorie « autres utilisateurs finaux », portée par la télésanté, les cliniques de santé en pharmacie et les centres de bien-être. La plateforme Whole Health Rx de The Vitamin Shoppe distribue désormais KYZATREX aux côtés de compléments nutritionnels, illustrant comment les marques orientées consommateurs entrent sur le marché de la thérapie de remplacement de la testostérone. Les données montrent que les soins virtuels réduisent les coûts, améliorent la confidentialité et étendent la portée aux populations rurales, positionnant ces canaux comme des moteurs de croissance essentiels pour la prochaine décennie.

Analyse géographique

L'Amérique du Nord a généré 47,60 % de la taille du marché de la thérapie de remplacement de la testostérone en 2025, soutenue par des taux de diagnostic élevés, une large couverture d'assurance et une adoption rapide de nouveaux systèmes d'administration. La révision de l'étiquetage par la FDA devrait encore augmenter les taux d'initiation en atténuant les préoccupations liées aux risques cardiovasculaires, bien que la surveillance obligatoire de la pression artérielle ajoute une couche de supervision clinique. Les dépenses directes aux consommateurs ont dépassé 400 millions USD à mesure que les entreprises de télésanté ont capitalisé sur la demande des patients pour une gestion hormonale pratique.

L'Europe reste un marché important avec des politiques de remboursement hétérogènes qui influencent l'adoption au niveau national. L'acceptation a progressé suite à la publication de la déclaration du Groupe d'experts européens confirmant la sécurité cardiovasculaire sous surveillance appropriée. Une démographie vieillissante et une adoption progressive de la télésanté continuent de soutenir une demande régulière malgré des normes de prescription plus strictes par rapport aux États-Unis.

L'Asie-Pacifique affiche le CAGR régional le plus rapide à 5,12 %, portée par l'urbanisation, la hausse des dépenses de santé et une prévalence documentée de 21,67 % de la carence en testostérone chez les hommes indiens plus âgés. Les coûts élevés de la thérapie et le remboursement limité tempèrent la pénétration, mais l'élargissement de la couverture d'assurance privée et la pénétration de la télésanté atténuent ces obstacles. Le Moyen-Orient, l'Afrique et l'Amérique du Sud sont en retrait en termes de dépenses absolues, mais présentent des poches de croissance rapide dans les États du Golfe et au Brésil où les niveaux de revenus et l'accès aux soins de santé s'améliorent. Les modèles de télémédecine sont de plus en plus importants dans les zones rurales du Royaume-Uni et des marchés latino-américains où la densité de spécialistes est faible. Ces tendances régionales diverses soutiennent collectivement l'expansion mondiale continue du marché de la thérapie de remplacement de la testostérone.

Paysage réglementaire

Aux États-Unis, les produits à base de testostérone restent réglementés comme des médicaments sur prescription. La FDA continue de cadrer l'utilisation approuvée de la TRT pour les hommes présentant un hypogonadisme lié à des affections médicales spécifiques, et les étiquetages continuent de mettre en garde contre une utilisation hors indication généralisée. En février 2025, la FDA a mis en œuvre des modifications d'étiquetage applicables à l'ensemble de la classe, supprimant l'avertissement encadré cardiovasculaire tout en ajoutant des mentions relatives à la pression artérielle, et a intégré les informations de l'essai TRAVERSE, déplaçant l'accent de la conformité vers la surveillance plutôt que vers des déclarations généralisées sur le risque cardiovasculaire.

En Europe, la surveillance de la sécurité continue de s'exercer via les processus de l'EMA, y compris l'harmonisation pilotée par la PSUSA et la mise en œuvre par le CMDh d'informations produit mises à jour. Un point d'ancrage de conformité est l'échéance de mise en œuvre de janvier 2026 mentionnée par la documentation du CMDh pour les variations concernant les formulations non topiques de testostérone, incluant des mises à jour traitant du risque de microembolie pulmonaire à l'huile (POME) et des interactions (y compris avec les inhibiteurs du SGLT-2). Globalement, ces évolutions renforcent l'accent mis par la région sur la pharmacovigilance normalisée et l'alignement des étiquetages entre les États membres.

Paysage concurrentiel

Le marché de la thérapie de remplacement de la testostérone présente un mélange de grands acteurs biopharmaceutiques établis et d'innovateurs spécialisés. AbbVie, Pfizer et Eli Lilly s'appuient sur des marques établies et une distribution solide, tandis que Marius Pharmaceuticals et Halozyme se démarquent grâce à des technologies d'administration différenciées. Le partenariat de The Vitamin Shoppe avec Marius pour distribuer KYZATREX via Whole Health Rx illustre la convergence entre le bien-être en grande distribution et les thérapeutiques sur ordonnance.

La stratégie de brevets reste essentielle. Marius a obtenu un sixième brevet américain pour KYZATREX prolongeant l'exclusivité jusqu'en 2040, élevant les barrières à l'entrée dans le segment oral. XYOSTED de Halozyme bénéficie de la technologie propriétaire ENHANZE qui favorise une absorption sous-cutanée cohérente, le différenciant des concurrents intramusculaires. Les efforts dans les espaces non exploités comprennent des agents non stéroïdiens en développement chez Acesis Holdings visant à stimuler la production endogène de testostérone, introduisant une concurrence future potentielle.

Les partenariats en santé numérique remodèlent l'accès au marché. WellSync intègre les tests de laboratoire, les téléconsultations et la livraison à domicile, simplifiant le parcours de soins et capturant des données pour affiner les programmes d'observance. La collaboration de Tolmar avec un réseau de télémédecine étend la portée des thérapies injectables aux États-Unis. Les entreprises explorent également des indications péri-opératoires, comme en témoigne la collaboration de Marius avec l'Université Duke pour évaluer KYZATREX dans la préservation musculaire chez les patients chirurgicaux. Cette concurrence multidimensionnelle devrait soutenir l'innovation et maintenir le dynamisme du marché de la thérapie de remplacement de la testostérone jusqu'en 2030.

Leaders du secteur de la thérapie de remplacement de la testostérone

AbbVie Inc

Endo Pharmaceuticals Inc

Pfizer, Inc

Eli Lilly and Company

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme se dessine à travers des voies d'extension d'indication que les régulateurs américains signalent activement. En avril 2026, la FDA a lancé un processus formel autour d'une nouvelle indication potentielle pour le traitement par la testostérone dans le traitement de la baisse de libido chez les hommes atteints d'hypogonadisme idiopathique, et a invité les promoteurs à s'engager sur les exigences relatives aux demandes de NDA supplémentaires. Pour les fabricants disposant de plateformes de TRT établies, cela crée une voie réglementaire plus claire pour élargir l'usage étiqueté au sein de sous-groupes de patients définis.

L'innovation en matière de formulation et d'administration continue également d'ouvrir des espaces blancs au-delà des injections intramusculaires historiques et des gels transdermiques, notamment lorsque la commodité pour le patient et la surveillance de la sécurité favorisent l'adoption. Des travaux évalués par des pairs en 2026 sur des approches orales et à action prolongée, notamment un système d'administration de médicament auto-microémulsifiant à l'état solide (S-SMEDDS) pour la testostérone, présenté comme évolutif sur des équipements pharmaceutiques standard, soutiennent des produits oraux différenciés et la gestion du cycle de vie. Parallèlement, le mix des canaux commerciaux continue de s'élargir via la télésanté et les modèles de soins liés au commerce de détail déjà visibles sur le marché, renforçant la demande pour des régimes conviviaux pour les patients qui intègrent le diagnostic, la prescription et les flux de travail de surveillance.

Développements récents du secteur

- Avril 2026 : La FDA américaine a ouvert une voie formelle pour une nouvelle indication potentielle sur l'étiquette du traitement par la testostérone dans le traitement de la baisse de libido chez les hommes atteints d'hypogonadisme idiopathique, et a encouragé les détenteurs de NDA à contacter l'agence concernant les exigences des demandes supplémentaires. Cette étape fait passer l'extension d'étiquette d'une discussion informelle à un processus réglementaire structuré, augmentant les incitations pour les promoteurs à générer des preuves ciblées et à déposer des sNDA.

- Février 2025 : La FDA a mis en œuvre des modifications d'étiquetage applicables à l'ensemble de la classe pour les produits à base de testostérone, supprimant l'avertissement encadré cardiovasculaire tout en ajoutant des avertissements et des consignes de surveillance liés à la pression artérielle, sur la base de données post-commercialisation et des résultats de l'essai TRAVERSE. Cette mise à jour déplace le cadre de gestion des risques vers la surveillance de l'hypertension, affectant les protocoles de prescription et les obligations d'étiquetage des fabricants dans l'ensemble de la catégorie.

- Décembre 2024 : Likarda s'est associé à VitalTE pour développer des thérapies hormonales injectables à libération prolongée. Cette collaboration soutient l'activité de développement de produits visant des intervalles de dosage plus longs, en phase avec le déplacement du marché vers des formulations à action prolongée qui rivalisent sur l'observance et la commodité pour le patient.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché couvre le traitement hormonal substitutif de la testostérone sur prescription utilisé pour rétablir les niveaux de testostérone chez les patients diagnostiqués avec une carence en testostérone, et il inclut la valeur des produits thérapeutiques vendus via les canaux formels de soins de santé.

Exclusions du périmètre : les boosters de testostérone sans prescription et les compléments alimentaires sont exclus, de même que la testostérone préparée en pharmacie et dispensée sans autorisation de mise sur le marché.

Aperçu de la segmentation

- Par type de produit

- Injectables

- Topiques (gels, patchs)

- Capsules orales / gélules molles

- Autres types de produits

- Par durée d'administration

- Formulations à action courte

- Formulations à action prolongée

- Par voie d'administration

- Intramusculaire

- Transdermique

- Oral

- Sous-cutané

- Intranasal

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées et d'urologie

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire le contexte de référence de l'offre et de la demande avant la finalisation du modèle. Nous avons commencé par des références en santé publique et réglementaires expliquant comment la TRT est prescrite et surveillée. Les sources examinées incluent les étiquetages de médicaments de la FDA et les communications de sécurité, les statistiques sanitaires du CDC, les données sanitaires de l'OMS et les indicateurs de santé de l'OCDE, ainsi que des publications sélectionnées dans des revues médicales évaluées par des pairs.

Pour maintenir des hypothèses réalistes, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture médiatique fiable décrivant l'orientation des portefeuilles thérapeutiques, l'empreinte géographique et les changements de politique majeurs. Le cas échéant, des abonnements payants pour les données financières et de renseignement d'entreprises, des bases de données de brevets et un service d'actualités et de données financières ont été utilisés pour recouper les lancements de produits, les changements de portefeuille et l'orientation des revenus déclarés. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont également été utilisées au cours du travail pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des populations de patients activement traitées, sur l'évolution du mix de produits entre les formes injectables et topiques, et sur la manière dont les voies d'accès évoluent entre les cliniques, les hôpitaux et les canaux de vente au détail. Nous avons échangé avec un ensemble de fabricants, distributeurs, cliniciens prescripteurs et acteurs du secteur pharmaceutique dans les régions APAC, EMEA et Amériques afin de pouvoir tester les hypothèses du modèle par rapport aux schémas réels de prescription et d'approvisionnement.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Dirigeants (CXO) : 15 % | APAC : 48 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 30 % |

| Petits acteurs : 22 % | Managers : 51 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a été construit selon une approche descendante, où les populations diagnostiquées et traitées pour une carence en testostérone sont reconstituées par pays, puis filtrées à travers l'adoption thérapeutique, les schémas de dosage typiques et les niveaux de prix pour parvenir à une valeur annuelle. Pour s'assurer que les totaux ne s'éloignent pas de la réalité, le résultat est corroboré par des approximations ascendantes sélectives, telles que des volumes de produits échantillonnés par formulation et une vérification du prix par unité thérapeutique à travers les canaux.

Les principales entrées utilisées dans le modèle incluent la prévalence estimée de la carence en testostérone dans les cohortes d'hommes adultes, les taux de dépistage et de diagnostic, la part traitée par rapport à la part diagnostiquée, les évolutions du mix de formulations entre injectables et produits transdermiques, et les prix de référence qui reflètent les tendances des prix de vente des fabricants sur les principaux marchés. Comme l'accès peut évoluer rapidement, nous avons également suivi la manière dont la prudence en matière de prescription et les pratiques de suivi influencent la persistance du traitement. En particulier, les mises à jour des étiquetages de sécurité et les exigences de surveillance ont été traitées comme des moteurs potentiels de l'adoption et de la poursuite du traitement à court terme.

Les prévisions utilisent une construction basée sur des scénarios, appuyée par une régression multivariée. Les moteurs sont liés à la démographie, à l'intensité du diagnostic, à la poursuite du traitement et à l'évolution des prix par formulation. Lorsque les données par pays sont manquantes ou inégales, nous avons utilisé des analogues de pays comparables et des vérifications de plage avec des cliniciens et des acteurs des canaux avant de verrouiller les chiffres définitifs.

Validation des données et cycle de mise à jour

La validation est effectuée via des recoupements répétés entre les résultats du modèle et des signaux indépendants tels que la direction d'adoption des thérapies, les indicateurs de mix de produits et les statistiques de santé publique qui peuvent expliquer les mouvements de la demande. Les écarts importants sont signalés, les hypothèses sont révisées, et des appels de suivi sont déclenchés lorsqu'un écart ne peut être expliqué par un événement de marché clair.

Avant validation finale, le modèle et les analyses écrites font l'objet d'un examen analytique en plusieurs étapes afin que l'arithmétique, la logique et le périmètre restent cohérents entre les pays et les années. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées en cas d'événements significatifs. Après ces mises à jour, un examen final avant livraison est effectué afin que les clients reçoivent la vision la plus récente disponible à ce moment-là.

Taille du marché du traitement hormonal substitutif de la testostérone selon Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de voir des valeurs de marché différentes pour le traitement hormonal substitutif de la testostérone, car les entreprises ne comptabilisent pas toujours les mêmes produits, pays et points de valeur, et elles choisissent également des années de référence différentes. Les différences proviennent également de la manière dont la tarification est traitée, de l'utilisation ou non d'une demande pilotée par les patients, et de la fréquence de mise à jour des hypothèses.

Les boosters de testostérone en compléments alimentaires sortent du périmètre de Mordor Intelligence, et cette seule exclusion peut élargir l'écart par rapport aux estimations qui mêlent le traitement sur prescription à des dépenses de bien-être plus larges. Des écarts apparaissent également lorsqu'une source rapporte une base 2024 et une autre une base 2026, ou lorsque le calendrier de conversion des devises et le traitement des prix au niveau fabricant par rapport au niveau détail sont traités différemment. Même avec des hypothèses de volume similaires, ces choix peuvent modifier les totaux finaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,13 milliards USD (2026) | |

| Cabinet de conseil mondial A | 2,07 milliards USD (2024) | Utilise une année de référence antérieure et applique un ensemble d'indications plus large dans sa taxonomie, ce qui peut inclure des usages adjacents de la testostérone au-delà de la population de carence traitée comptabilisée dans la TRT sur prescription. |

| Éditeur sectoriel B | 1,90 milliard USD (2024) | S'ancre sur la tarification de 2024 et n'indique pas clairement si les valeurs sont au niveau fabricant ou au niveau détail, ce qui peut comprimer les totaux lorsque les marges de canal et les différences de prix par formulation ne sont pas normalisées. |

En examinant les chiffres, la majeure partie de l'écart s'explique par l'alignement des années et ce qui est comptabilisé comme dépense thérapeutique, suivi par la manière dont les prix sont convertis et normalisés entre les formulations. En maintenant le périmètre lié à la TRT sur prescription autorisée, puis en validant les hypothèses d'adoption et de persistance à l'aide de données de terrain, nous pouvons fournir un chiffre plus facile à retracer jusqu'à des moteurs clairs de demande et de tarification.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial de la thérapie de remplacement de la testostérone ?

Le marché de la thérapie de remplacement de la testostérone s'élève à 2,13 milliards USD en 2026 et est en bonne voie pour atteindre 2,57 milliards USD d'ici 2031.

À quelle vitesse le marché de la thérapie de remplacement de la testostérone devrait-il croître ?

Le marché devrait se développer à un CAGR de 3,88 % entre 2026 et 2031, porté par des vents réglementaires favorables, le vieillissement des populations et l'adoption de la télésanté.

Quelle catégorie de produits domine les ventes aujourd'hui ?

Les formulations injectables détiennent 54,70 % de la part de marché en raison de la familiarité des médecins et des avantages en termes de coûts, bien que les capsules orales soient le segment à la croissance la plus rapide avec un CAGR de 5,57 %.

Comment la modification de l'étiquetage par la FDA en 2025 a-t-elle affecté le marché ?

En supprimant l'avertissement encadré relatif aux risques cardiovasculaires et en imposant une surveillance de la pression artérielle, la FDA a atténué les préoccupations en matière de sécurité et élargi l'accès, soutenant la croissance des prescriptions.

Quel rôle joue la télésanté dans l'adoption de la thérapie de remplacement de la testostérone ?

Les plateformes en accès direct aux consommateurs réduisent la stigmatisation et les obstacles géographiques, dépassant déjà 400 millions USD de dépenses aux États-Unis et contribuant de manière significative à l'expansion du marché.

Dernière mise à jour de la page le: