Taille et parts du marché des implants intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

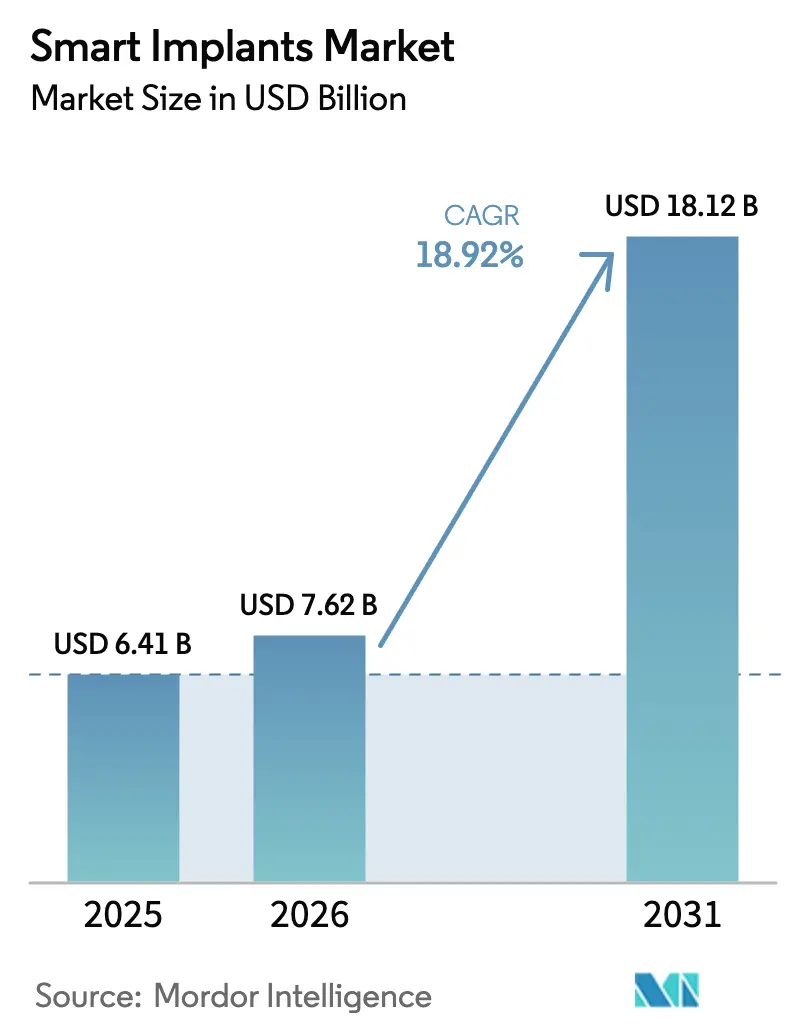

| Taille du Marché (2026) | 7.62 Milliards de dollars |

| Taille du Marché (2031) | 18.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des implants intelligents par Mordor Intelligence

La taille du marché des implants intelligents était évaluée à 6,41 milliards USD en 2025 et devrait progresser de 7,62 milliards USD en 2026 pour atteindre 18,12 milliards USD d'ici 2031, à un TCAC de 18,92 % durant la période de prévision (2026-2031). Cette expansion soutenue est liée à la convergence de capteurs miniaturisés, d'électronique basse consommation, de télémétrie sans fil et d'analyses prédictives qui transforment les implants de dispositifs passifs en nœuds thérapeutiques permanents. La croissance bénéficie du vieillissement démographique, de la prévalence croissante des maladies chroniques et de la tendance généralisée vers des soins basés sur la valeur qui récompensent des résultats postopératoires mesurables. Les premières données cliniques montrant des taux de réhospitalisation plus faibles et moins de chirurgies de révision convainquent les payeurs publics et privés d'accorder des niveaux de remboursement plus élevés. Parallèlement, les règles nationales en matière de cybersécurité et les obligations d'identification unique des dispositifs allongent les cycles de conception, mais renforcent en définitive la confiance des cliniciens et des patients. Les plateformes orthopédiques intégrant des genoux avec suivi de la démarche et des articulations à détection de charge illustrent l'attrait commercial des données de récupération en temps réel.

Principaux enseignements du rapport

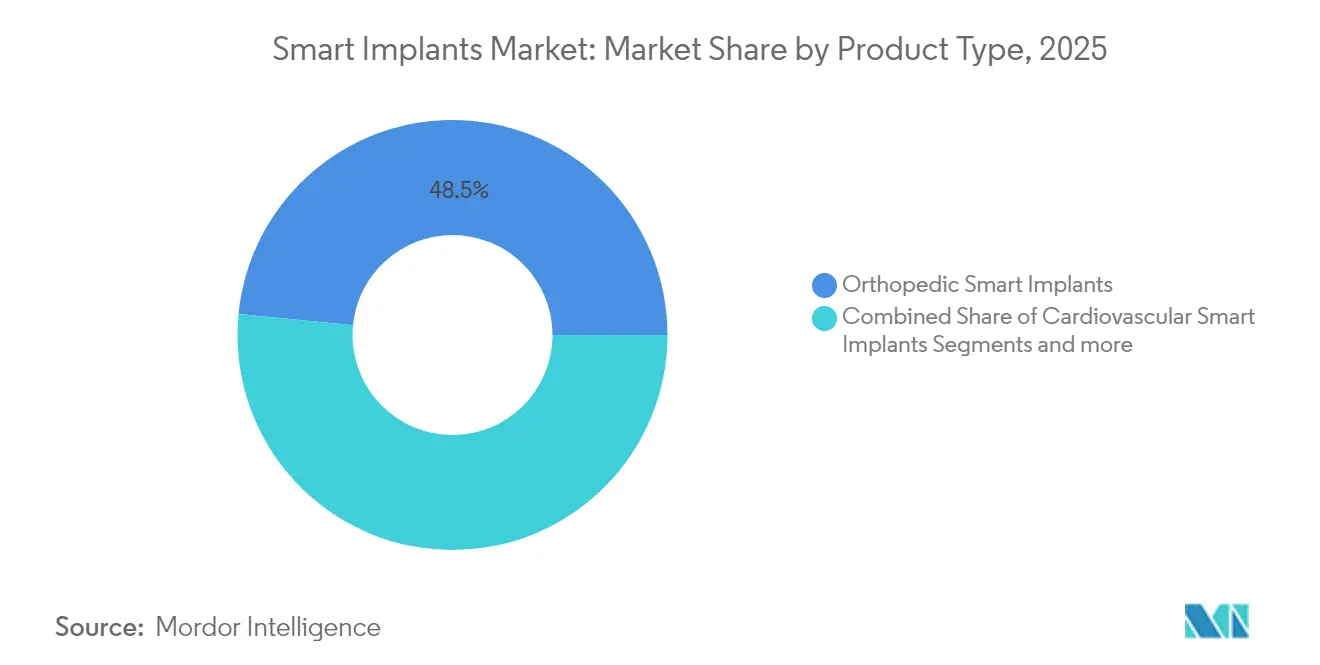

- Par type de produit, les implants orthopédiques ont dominé avec une part de revenus de 48,45 % en 2025, tandis que les dispositifs cardiovasculaires ont enregistré le TCAC le plus rapide à 20,01 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 53,98 % des parts du marché des implants intelligents en 2025 ; les centres chirurgicaux ambulatoires progressent à un TCAC de 19,74 % jusqu'en 2031.

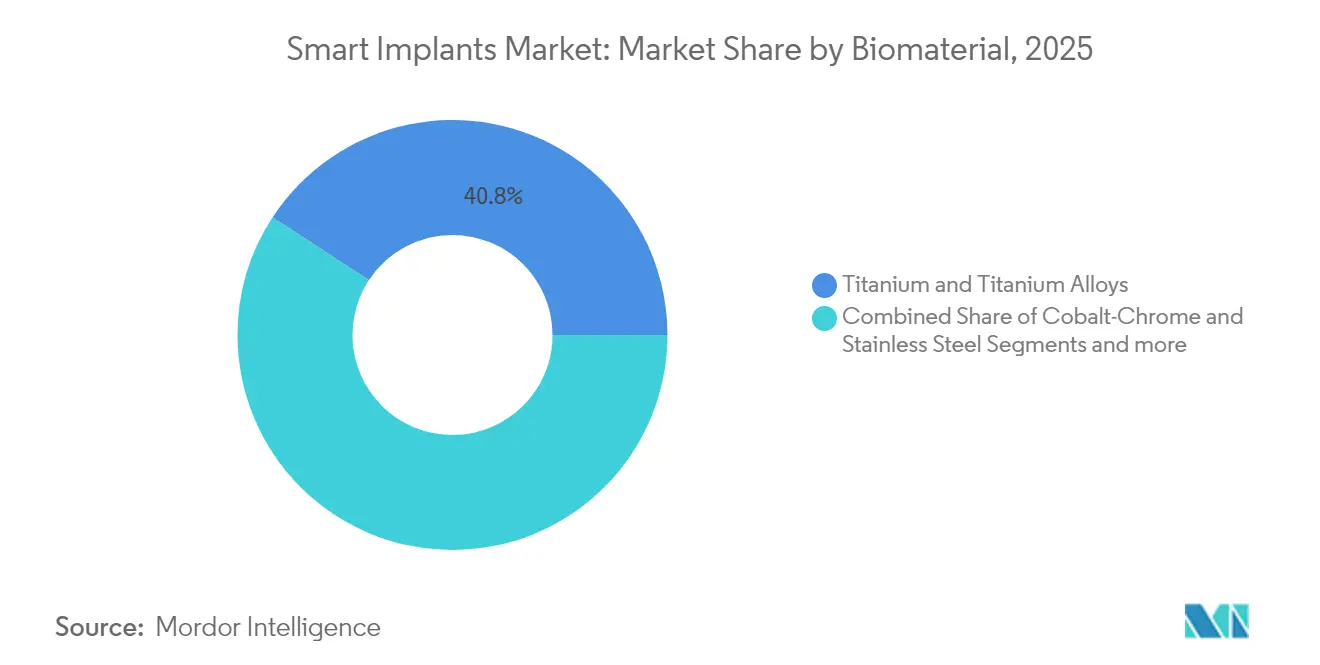

- Par type de produit, le titane et les alliages de titane ont dominé avec une part de revenus de 40,78 % en 2025, tandis que les polymères bio-absorbables ont enregistré le TCAC le plus rapide à 19,86 % jusqu'en 2031.

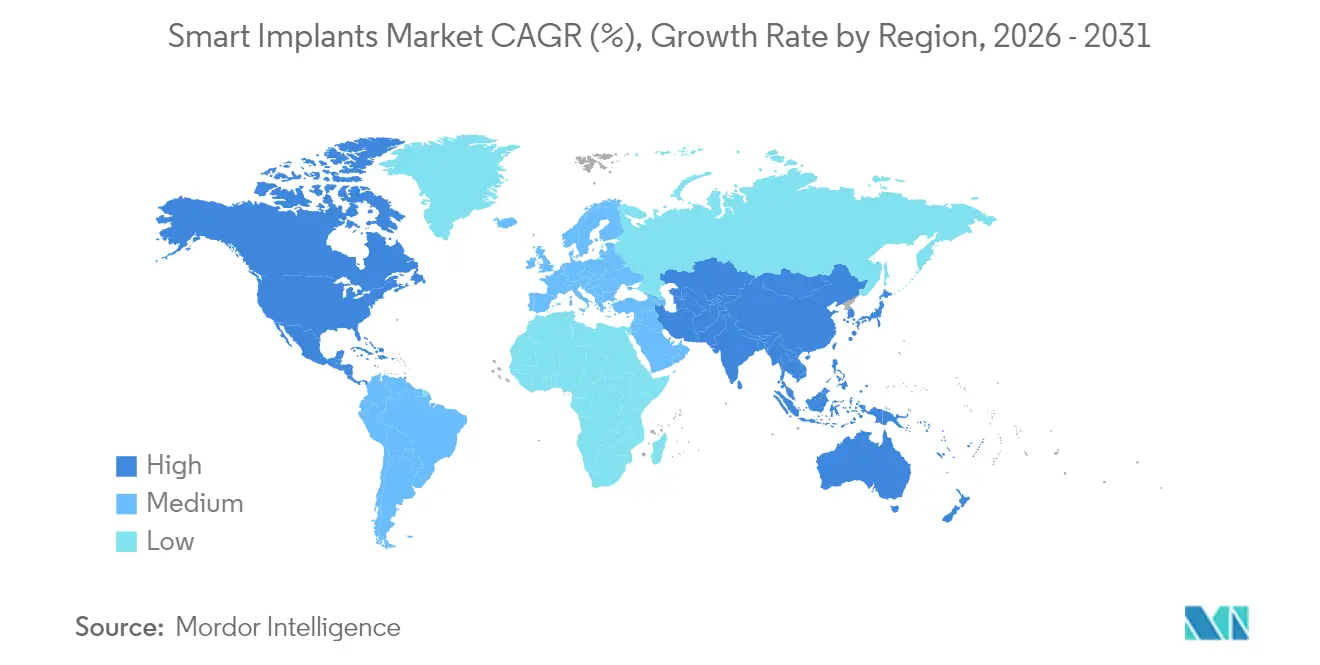

- Par utilisateur final, l'Amérique du Nord détenait 39,75 % des parts du marché des implants intelligents en 2025 ; l'Asie-Pacifique progresse à un TCAC de 20,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des implants intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Vieillissement de la population et maladies chroniques croissants | +4.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Incidence croissante des accidents et des blessures sportives | +2.8% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Avancées technologiques dans les implants intelligents | +5.1% | Mondial | Court terme (≤ 2 ans) |

| Transition vers des soins basés sur la valeur nécessitant des données postchirurgicales | +3.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Fabrication additive d'implants intégrant des capteurs | +2.6% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de jumeaux numériques pour l'analyse prédictive | +1.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et maladies chroniques croissants

La part des personnes âgées de 65 ans et plus devrait doubler entre 2025 et 2050, intensifiant la demande de remplacements articulaires, de gestion du rythme cardiaque et de procédures ophtalmiques. Les acteurs du marché des implants intelligents intègrent des capteurs de pression, de température et biochimiques qui signalent les premiers signes de descellement ou d'infection, réduisant ainsi les coûteuses chirurgies de révision. Les plateformes de capteurs biodégradables qui se dissolvent après la guérison passent du laboratoire à la clinique, réduisant les visites de suivi et les séjours hospitaliers[1]Penn State, L'électronique biodégradable pourrait progresser grâce à la capacité de contrôler le taux de dissolution,

sciencedaily.com. La surveillance continue du rythme et de l'hémodynamique dans les stimulateurs cardiaques et les défibrillateurs améliore les résultats pour les personnes âgées polymorbides. Les modèles d'économie de la santé indiquent des économies institutionnelles lorsque les complications postchirurgicales tombent en dessous de 3 % des cas traités.

Incidence croissante des accidents et des blessures sportives

Les services des urgences traumatologiques équipent désormais des plaques de fracture et des ancres ligamentaires qui enregistrent les contraintes et les microdéplacements, guidant ainsi les calendriers de kinésithérapie. Les accéléromètres et gyroscopes intégrés révèlent l'observance des limites de mouvement prescrites, remplaçant les journaux subjectifs des patients. Les vis en polymère absorbable adaptées aux réparations du ligament croisé antérieur sont combinées à des capteurs de pH qui confirment l'état inflammatoire [2]Huang B, Implants absorbables en médecine sportive et en chirurgie arthroscopique : une revue narrative des développements récents,

Bioactive Materials, sciencedirect.com. Les plaques en titane imprimées en 3D rapidement et conçues à partir de données de tomodensitométrie réduisent le temps en salle d'opération de 25 % et améliorent la congruence anatomique. Des récupérations riches en données raccourcissent le temps d'indisponibilité des athlètes, restaurant la productivité et réduisant les coûts sociaux indirects.

Avancées technologiques dans les implants intelligents

Les puces à ultra-faible consommation d'énergie récupérant l'énergie cinétique ou des bioflides éliminent les changements de batterie et prolongent la durée de vie au-delà d'une décennie [3]Université Northwestern, Le plus petit stimulateur cardiaque au monde est activé par la lumière,

sciencedaily.com. Les neurostimulateurs adaptatifs tels que BrainSense modifient l'amplitude et la fréquence des impulsions en temps réel, améliorant le contrôle des symptômes de la maladie de Parkinson et minimisant les effets secondaires. La fusion sur lit de poudre par laser permet des cavités en treillis qui favorisent l'ostéointégration et abritent des réseaux de capteurs hermétiquement scellés. Les boucles de conception numérique utilisant la modélisation par éléments finis réduisent les cycles de prototypage de 40 %, accélérant l'entrée sur le marché.

Transition vers des soins basés sur la valeur nécessitant des données postchirurgicales

Les contrats à paiement groupé lient le remboursement aux taux de réhospitalisation et de complications sur quatre-vingt-dix jours, incitant à l'adoption d'implants générateurs de données. Les tableaux de bord à distance intègrent la télémétrie des implants aux dossiers de santé électroniques, permettant aux cliniciens de trier les patients à risque sans visites sur place. Les fabricants incluent désormais des clauses basées sur les résultats, n'acceptant un paiement partiel que si les taux de révision restent en dessous de seuils prédéfinis. Les systèmes de santé ruraux en bénéficient particulièrement, réduisant les frais de déplacement pour les suivis.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Délais d'approbation réglementaire stricts | -2.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Coût élevé et lacunes en matière de remboursement | -3.1% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Problèmes de biocompatibilité et de sécurité à long terme | -1.8% | Marchés développés | Long terme (≥ 4 ans) |

| Risques liés à la cybersécurité et à la confidentialité des données | -2.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Délais d'approbation réglementaire stricts

Les exigences de test de cybersécurité ajoutées en 2023 allongent les examens 510(k) et PMA jusqu'à 12 mois. Le règlement européen sur les dispositifs médicaux (MDR) exige des preuves cliniques complètes pour les implants existants, poussant les petites entreprises à réduire leurs gammes de produits et à réorienter leurs dépenses de R&D. Des règles divergentes sur le format des données entre les régulateurs obligent les sponsors à produire des soumissions parallèles, gonflant les budgets de conformité. Les nouveaux systèmes adaptatifs basés sur l'IA doivent désormais déposer des protocoles d'apprentissage en temps réel, allongeant encore les cycles d'examen.

Coût élevé et lacunes en matière de remboursement

Les implants de nouvelle génération sont tarifés au double ou au triple de leurs équivalents conventionnels, mettant à l'épreuve les commissions des achats. Les payeurs insistent souvent sur des données d'essais randomisés avant d'accorder une couverture, retardant la capture des revenus. L'implant oculaire iDose TR est affiché à 14 000 USD, dépassant largement les schémas thérapeutiques topiques, mais attend encore un remboursement généralisé dans de nombreux marchés. Les fluctuations monétaires aggravent les problèmes d'accessibilité en Amérique latine et en Asie du Sud-Est.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La dominance orthopédique stimule l'innovation

Les dispositifs orthopédiques ont représenté 48,45 % du marché des implants intelligents en 2025, soulignant l'adéquation naturelle entre les articulations portantes et les boucles de rétroaction cinématique continues. Des plateformes telles que Persona IQ transmettent chaque soir la symétrie de la démarche, le nombre de pas et l'amplitude de mouvement via une station de base dédiée, offrant aux chirurgiens une vue objective des trajectoires de récupération. Les premiers essais montrent une baisse de 26 % des visites non programmées en clinique lorsque les alertes dirigent rapidement les interventions. Les systèmes cardiovasculaires suivent comme le secteur à la croissance la plus rapide, affichant un TCAC de 20,01 % jusqu'en 2031. Le stimulateur cardiaque sans fil AVEIR d'Abbott étend la stimulation physiologique au système de conduction, élargissant l'admissibilité tout en éliminant les infections de loge. Les implants ophtalmiques émergents comme l'iDose TR libèrent les patients atteints de glaucome des contraintes d'observance quotidienne pendant jusqu'à trois ans, démontrant la portée élargie des technologies à micro-réservoirs.

Les vents favorables à la croissance proviennent des chirurgies du genou et de la colonne vertébrale assistées par robotique qui s'appuient sur des analyses postopératoires précises pour ajuster la rééducation. Les niches ophtalmiques et dentaires attirent des financements en capital-risque grâce à des espaces anatomiques plus petits qui mettent en valeur la miniaturisation des capteurs. Pendant ce temps, les segments cosmétiques et reconstructifs intègrent des sondes de température et de pH pour détecter précocement les infections, bien que leur volume reste modeste. La cartographie continue de la pression dans les plaques craniomaxillofaciales aide les chirurgiens traumatologues à affiner les schémas de fixation, laissant entrevoir une adoption plus large entre les spécialités.

Par utilisateur final : L'infrastructure hospitalière soutient la croissance des centres chirurgicaux ambulatoires

Les hôpitaux ont conservé 53,98 % du marché des implants intelligents en 2025, car leurs suites d'imagerie complètes, leurs lignes de stérilisation et leurs équipes multidisciplinaires répondent aux exigences techniques de programmation, d'intégration des données et de sauvegarde d'urgence. Le pouvoir d'achat des réseaux de distribution intégrés (IDN) assure des prix groupés qui absorbent les coûts catalogue élevés tout en alimentant les tableaux de bord des résultats utilisés dans les négociations avec les payeurs. Les établissements d'enseignement exploitent les ensembles de données de télémétrie pour des recherches sur de grandes cohortes, renforçant leur attrait pour les cas complexes et les subventions des Instituts nationaux de la santé (NIH).

Les centres chirurgicaux ambulatoires enregistrent le TCAC le plus rapide à 19,74 % jusqu'en 2031, portés par l'élargissement des listes de patients ambulatoires Medicare qui incluent désormais l'arthroplastie totale du genou. Les implants orthopédiques à suivi du mouvement signalent les déviations dès la première semaine, permettant des appels à distance de kinésithérapeutes qui maintiennent les indicateurs de sortie dans les normes. Les centres ophtalmiques spécialisés insèrent des stents à libération de médicaments lors de procédures en cabinet de dix minutes, réduisant les frais généraux hospitaliers. Les cliniques dédiées à la neuromodulation de la douleur exploitent les journaux des dispositifs pour titrer la stimulation à distance, s'adaptant au modèle de personnel allégé des centres chirurgicaux ambulatoires. Néanmoins, les primes d'assurance responsabilité civile en matière de cybersécurité restent un obstacle pour de nombreux sites indépendants.

Par biomatériau : La position dominante du titane fait face à l'innovation des polymères

Le titane et les alliages de titane détenaient une part de 40,78 % en 2025 grâce à leur rapport résistance/poids de classe mondiale, leur couche d'oxyde ostéoconductrice et leur compatibilité avec l'IRM. La taille du marché des implants intelligents pour les plateformes en titane devrait enregistrer des gains progressifs à mesure que la fusion sur lit de poudre apporte une porosité en treillis correspondant au module de l'os cortical et intègre le câblage des capteurs de manière transparente. Les fabricants intègrent désormais des thermistances dans les cupules acétabulaires, transmettant la température localisée comme signal d'alerte précoce d'infection.

Les polymères bio-absorbables, cependant, affichent la croissance la plus rapide à 19,86 %. L'acquisition de Freesolve par Teleflex apporte un échafaudage métallique qui se résorbe entièrement après 12 mois, atténuant le risque de resténose intrastent tardive. Les plaques crâniennes à base de PLGA portant des jauges de contrainte biorésorbables signalent le déplacement jusqu'à la fusion osseuse, puis disparaissent, évitant une réopération chez les patients pédiatriques. Les composites hybrides magnésium-polymère offrent un partage temporaire de la charge, s'estompant à mesure que le tissu natif retrouve sa résistance. Cependant, les défis de radio-opacité des polymères compliquent le suivi radiographique, stimulant le développement de filaments dopés à l'iode.

Analyse géographique

L'Amérique du Nord génère 39,75 % des revenus mondiaux en 2025, favorisée par une adoption précoce de la santé numérique, des cadres de remboursement matures et une voie réglementaire de la FDA offrant des orientations claires sur la cybersécurité et les preuves cliniques. Les principales entreprises de dispositifs médicaux se regroupent près des écoles d'ingénieurs et des pôles de capital-risque, raccourcissant les cycles itératifs du banc de laboratoire au chevet du patient. Les dérogations fédérales à la télésanté renouvelées en 2025 normalisent la surveillance à distance des implants, ancrant davantage la demande. Les accords de flux de données transfrontaliers avec le Canada rationalisent les essais multi-sites et ouvrent des marchés secondaires.

L'Asie-Pacifique affiche le TCAC le plus rapide à 20,05 % jusqu'en 2031. Les programmes de préférence aux achats gouvernementaux en Chine, en Inde et en Corée du Sud accélèrent l'échelle de fabrication nationale et réduisent les prix au débarquement. La Chine a approuvé son premier genou total imprimé en 3D en 2024, une étape majeure pour l'innovation nationale. Le code des dispositifs médicaux mis à jour de l'Inde limite les dépenses promotionnelles, poussant les entreprises vers un marketing axé sur les preuves. Les plans directeurs des hôpitaux intelligents de l'ASEAN allouent des fonds à la télémétrie en nuage, promettant un essor pour les fournisseurs de connectivité des implants.

L'Europe fait face à des goulets d'étranglement liés au MDR qui repoussent les délais de recertification, mais ses registres de résultats rigoureux produisent de riches ensembles de données longitudinales qui valident les affirmations du marché des implants intelligents. L'Allemagne subventionne les applications de santé numérique, les associant à des implants de neuromodulation pour les douleurs dorsales chroniques. Le Royaume-Uni pilote des jumeaux numériques pour les remplacements de hanche dans le cadre du Service national de santé (NHS), cherchant à réduire les taux de révision de 15 % en cinq ans. Les appels d'offres scandinaves imposent une comptabilité carbone sur l'ensemble du cycle de vie, donnant une place aux plateformes biodégradables.

Paysage concurrentiel

La structure du secteur penche vers des grands groupes diversifiés de dispositifs médicaux qui intègrent des capteurs via des acquisitions ou des coentreprises. Le partenariat de Zimmer Biomet avec Canary Medical a donné naissance à Persona IQ, établissant une référence en matière de durée de vie de la batterie de 10 ans et d'analyses automatisées de la démarche. Exactech a signé avec la start-up Statera pour lancer une prothèse d'épaule inversée intelligente dotée de cellules de charge multiaxiales, démontrant la réplication à travers le portefeuille. L'acquisition des actifs BIOTRONIK par Teleflex signale des ambitions de combiner des échafaudages résorbables avec la télémétrie de pression, élargissant la portée cardiovasculaire.

Les dépôts de brevets concernant le transfert d'énergie sans fil, l'encapsulation hermétique en polymère et la stimulation adaptative basée sur l'IA ont augmenté de 18 % d'une année sur l'autre en 2024. Les nouveaux entrants comprennent des entreprises de logiciels en tant que dispositifs médicaux proposant de l'IA en nuage qui s'adapte aux implants existants, introduisant des dynamiques de coopétition. Les hôpitaux choisissent de plus en plus leurs fournisseurs en fonction de l'ouverture de la plateforme de données, poussant les écosystèmes en boucle fermée vers des normes d'interopérabilité telles que IEEE 11073 et les extensions médicales Bluetooth LE. Pendant ce temps, la vigilance des payeurs concernant les prix élevés oblige les fournisseurs à regrouper les preuves de résultats et les clauses de partage des risques, favorisant les acteurs disposant d'équipes d'analyse robustes.

Les barrières à l'entrée sur le marché augmentent également avec la complexité réglementaire et le besoin de programmes de formation des cliniciens. Cependant, des espaces blancs subsistent dans les domaines pédiatrique, vétérinaire et des environnements à ressources limitées, où des facteurs de forme plus petits, une alimentation longue durée et des contraintes de coûts différencient les gagnants. Les partenariats avec les opérateurs de télécommunications pour assurer une connectivité IoT stable dans les zones rurales représentent une autre frontière concurrentielle.

Leaders du secteur des implants intelligents

Stryker

Zimmer Biomet

CONMED

Medtronic

NuVasive Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Teleflex a finalisé l'acquisition de l'unité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR, sécurisant la plateforme d'échafaudage résorbable Freesolve.

- Juillet 2025 : Cochlear a obtenu la clearance de la FDA pour le système d'implant cochléaire évolutif Nucleus Nexa, doté d'une mémoire embarquée et de processeurs plus légers.

- Juin 2025 : L'Université de Californie du Sud a dévoilé un implant cérébral alimenté par ultrasons qui s'adapte aux signaux de douleur neurale, éliminant les batteries.

- Juin 2025 : La FDA a approuvé l'implant rétinien ENCELTO délivrant le facteur neurotrophique ciliaire pour ralentir la progression de la télangiectasie maculaire.

Périmètre du rapport mondial sur le marché des implants intelligents

Selon le périmètre du rapport, les implants intelligents sont des bio-implants personnalisés dotés de formes personnalisées et de fonctions spéciales telles que la technologie des capteurs ou la mémoire de forme combinée à des biomatériaux flexibles et durables. Les implants intelligents sont novateurs, peu invasifs et rentables. Le marché des implants intelligents est segmenté par application (implants orthopédiques intelligents, implants cardiovasculaires intelligents, implants ophtalmiques intelligents, implants dentaires intelligents, implants intelligents cosmétiques et autres), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires, centres spécialisés et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.) Le rapport sur le marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les grandes régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Implants orthopédiques intelligents | Arthroplastie du genou |

| Arthroplastie de la hanche | |

| Arthroplastie de l'épaule | |

| Fusion vertébrale | |

| Fixation des fractures | |

| Autres | |

| Implants cardiovasculaires intelligents | Stimulateurs cardiaques et défibrillateurs automatiques implantables (DAI) |

| Stents intelligents | |

| Implants cardiaques structurels | |

| Implants ophtalmiques intelligents | Lentilles intraoculaires intelligentes |

| Implants pour le glaucome | |

| Implants dentaires intelligents | |

| Implants intelligents cosmétiques et reconstructifs | |

| Autres implants intelligents |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées |

| Autres |

| Titane et alliages de titane |

| Cobalt-chrome et acier inoxydable |

| Polymères bio-absorbables |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Implants orthopédiques intelligents | Arthroplastie du genou |

| Arthroplastie de la hanche | ||

| Arthroplastie de l'épaule | ||

| Fusion vertébrale | ||

| Fixation des fractures | ||

| Autres | ||

| Implants cardiovasculaires intelligents | Stimulateurs cardiaques et défibrillateurs automatiques implantables (DAI) | |

| Stents intelligents | ||

| Implants cardiaques structurels | ||

| Implants ophtalmiques intelligents | Lentilles intraoculaires intelligentes | |

| Implants pour le glaucome | ||

| Implants dentaires intelligents | ||

| Implants intelligents cosmétiques et reconstructifs | ||

| Autres implants intelligents | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées | ||

| Autres | ||

| Par biomatériau | Titane et alliages de titane | |

| Cobalt-chrome et acier inoxydable | ||

| Polymères bio-absorbables | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des implants intelligents ?

La taille du marché des implants intelligents est de 7,62 milliards USD en 2026 et devrait croître rapidement jusqu'en 2031.

Quelle catégorie de produits détient la plus grande part ?

Les implants orthopédiques intelligents sont en tête avec 48,45 % de parts de marché en 2025 en raison de leur adoption généralisée dans les chirurgies de remplacement articulaire.

Quel cadre d'utilisateur final se développe le plus rapidement ?

Les centres chirurgicaux ambulatoires affichent le TCAC le plus rapide à 19,74 % car les protocoles ambulatoires et la surveillance à distance rendent les implants complexes réalisables en dehors des hôpitaux.

Pourquoi les polymères bio-absorbables gagnent-ils du terrain ?

Ils éliminent les chirurgies secondaires d'ablation et peuvent accueillir des capteurs dégradables, entraînant un TCAC de segment de 19,86 %.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 20,05 % jusqu'en 2031, soutenue par des politiques favorables à la fabrication et des investissements croissants dans les soins de santé.

Comment les régulateurs traitent-ils les risques de cybersécurité ?

La FDA impose des listes de nomenclature de logiciels détaillées et des preuves de tests de pénétration pour tous les implants connectés, allongeant les délais d'examen mais renforçant la confiance.

Dernière mise à jour de la page le: