Taille et part de marché des dispositifs médicaux implantables actifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 35.95 Milliards de dollars |

| Taille du Marché (2031) | 51.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs médicaux implantables actifs par Mordor Intelligence

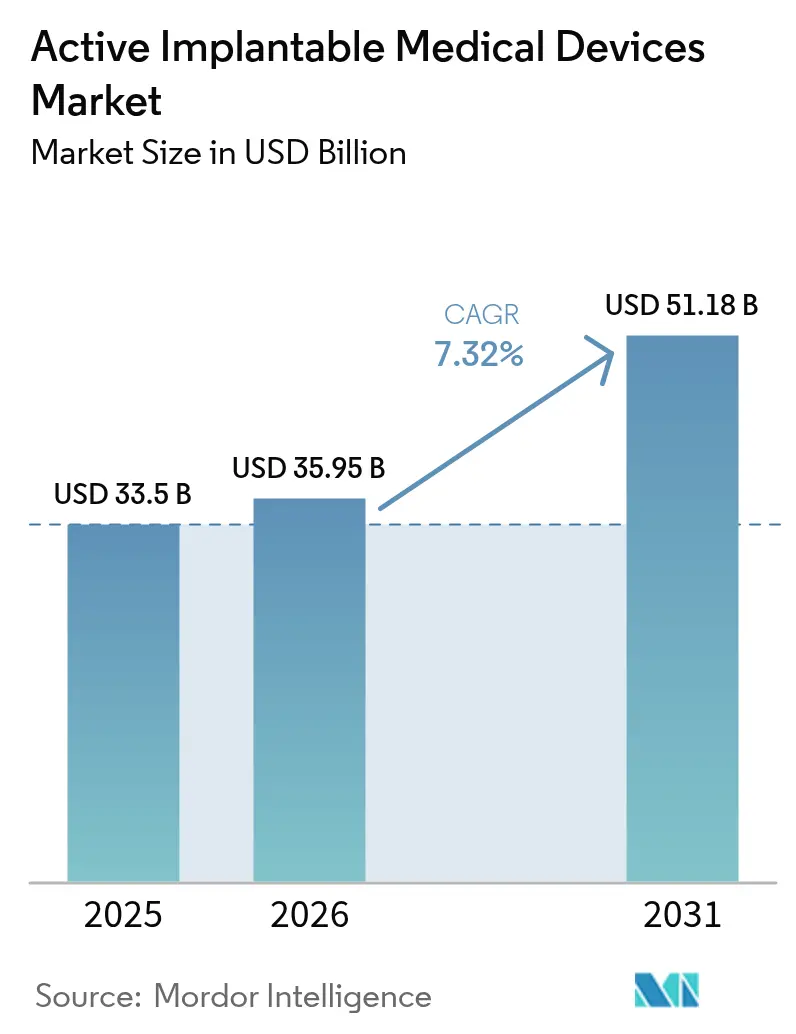

La taille du marché des dispositifs médicaux implantables actifs en 2026 est estimée à 35,95 milliards USD, en hausse par rapport à la valeur de 2025 de 33,50 milliards USD, avec des projections pour 2031 indiquant 51,18 milliards USD, progressant à un CAGR de 7,32 % sur la période 2026-2031. L'augmentation de l'espérance de vie, la miniaturisation rapide de l'électronique et l'élargissement des cadres de remboursement élargissent l'éligibilité des patients tout en raccourcissant les cycles d'adoption technologique. L'adoption de la télésurveillance assistée par l'IA a réduit les fausses alertes cardiaques jusqu'à 85 %, allégeant la charge de travail des cliniciens et renforçant la confiance dans l'utilisation à long terme des dispositifs. Parallèlement, le Règlement européen sur les dispositifs médicaux (RDM) a prolongé les délais de transition jusqu'en décembre 2027 pour les implants de classe III, orientant la demande vers les fabricants dotés de systèmes qualité solides[1]Commission européenne, "Mise à jour sur la transition du Règlement sur les dispositifs médicaux," ec.europa.eu. La stabilisation de la chaîne d'approvisionnement en semi-conducteurs après les pénuries de 2024 rétablit la production de composants de moins d'un centimètre essentiels aux architectures sans sonde et sans fil[2]Agence américaine des produits alimentaires et médicamenteux, "Programme des dispositifs de percée," fda.gov. Ensemble, ces dynamiques renforcent une trajectoire de montée en puissance régulière pour le marché des dispositifs médicaux implantables actifs jusqu'en 2030.

Points clés du rapport

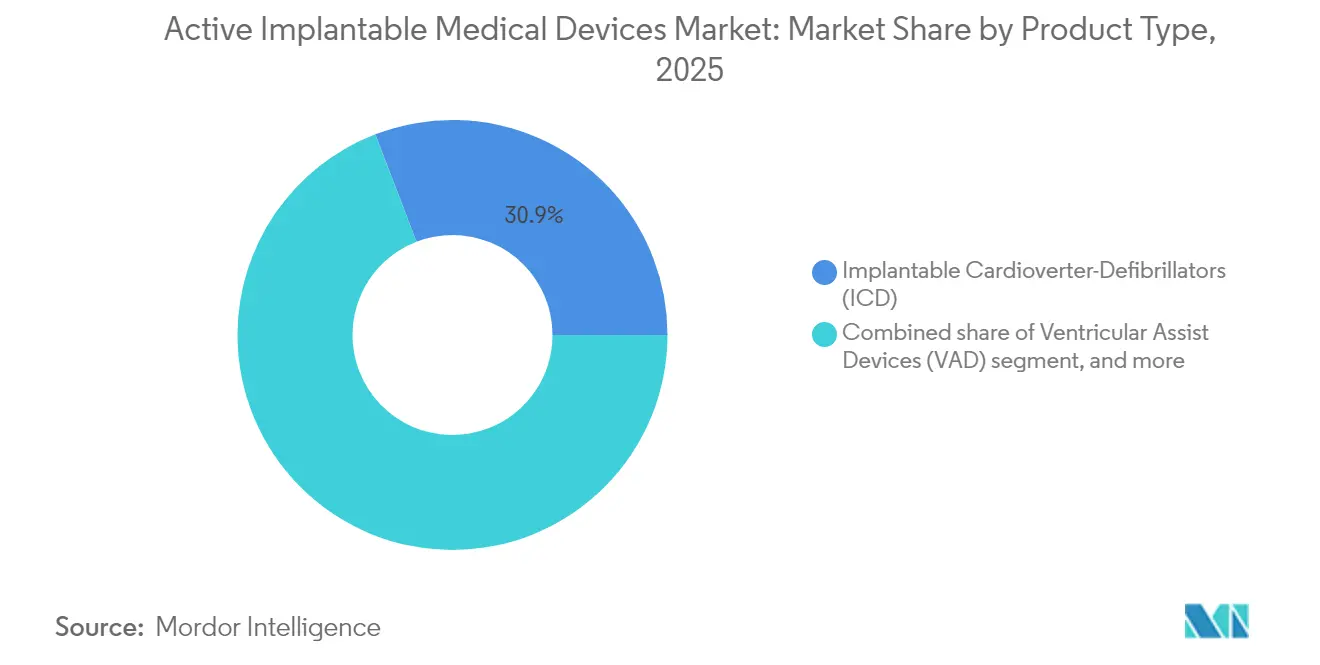

- Par type de produit, les défibrillateurs cardioverteurs implantables ont dominé avec 30,85 % de la part de marché des dispositifs médicaux implantables actifs en 2025, tandis que les dispositifs auditifs implantables devraient afficher un CAGR de 9,05 % jusqu'en 2031.

- Par application, les troubles cardiovasculaires représentaient 54,90 % de la taille du marché des dispositifs médicaux implantables actifs en 2025, et les thérapies contre la perte auditive devraient progresser à un CAGR de 10,15 % jusqu'en 2031.

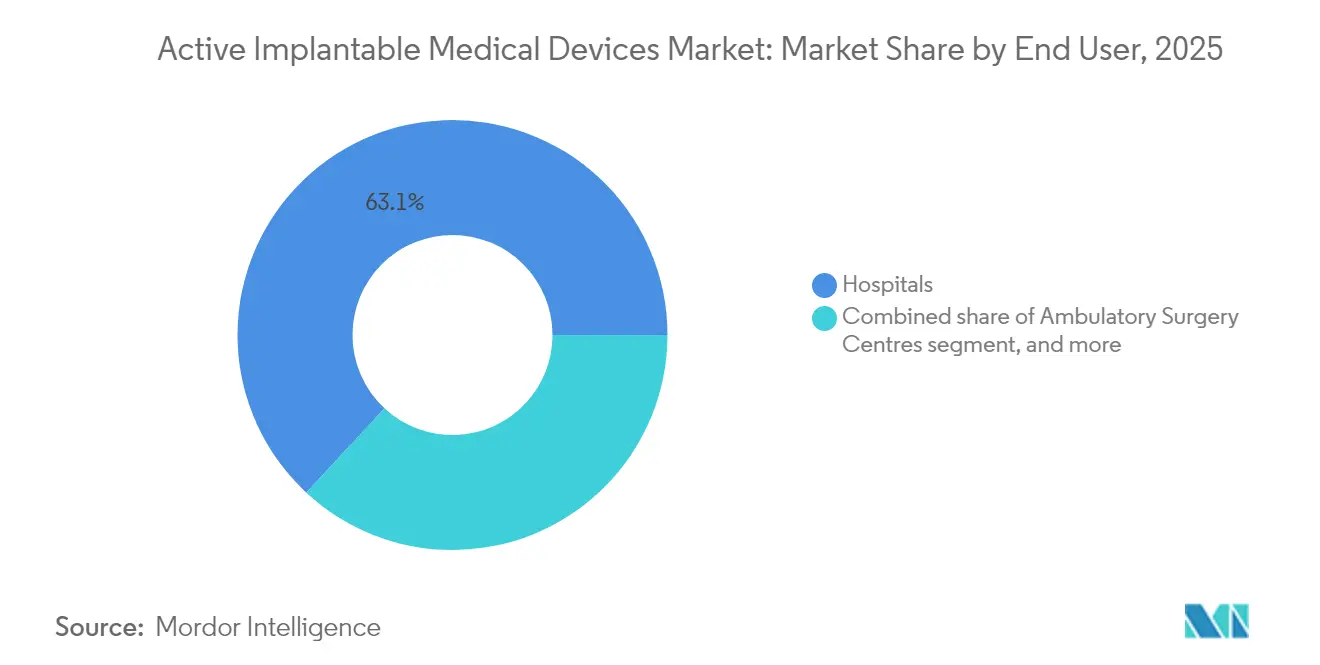

- Par utilisateur final, les hôpitaux contrôlaient 63,10 % des revenus en 2025, mais les cliniques spécialisées et ORL devraient se développer à un CAGR de 9,92 % durant la période 2026-2031.

- Par technologie, les dispositifs compatibles IRM ont capté 40,10 % de la taille du marché des dispositifs médicaux implantables actifs en 2025, tandis que les systèmes sans sonde et sans fil devraient progresser à un CAGR de 9,18 % jusqu'en 2031.

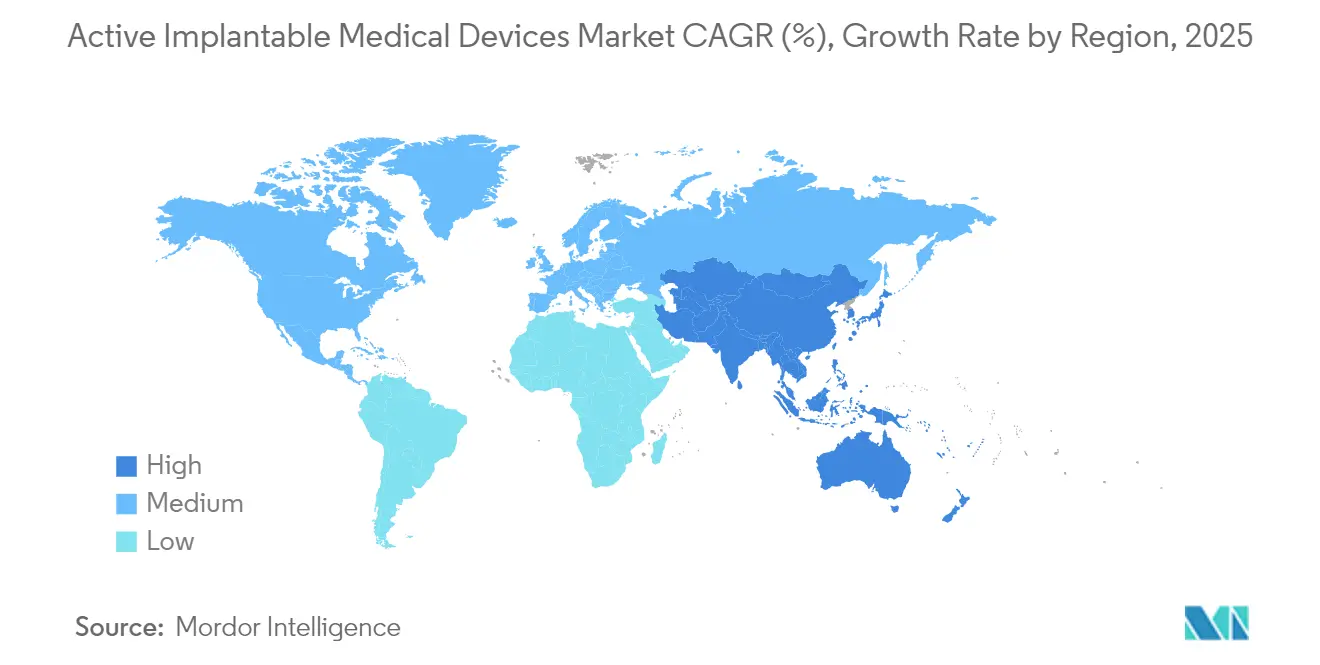

- Par géographie, l'Amérique du Nord a dominé avec une part de 38,10 % en 2025, et l'Asie-Pacifique est en voie d'atteindre un CAGR de 8,32 %, reflétant les achats groupés en volume de la Chine et la démographie super-vieillissante du Japon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs médicaux implantables actifs

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles cardio-, neuro- et otologiques | +1.8% | Mondial, concentré dans les marchés de l'OCDE vieillissants | Long terme (≥ 4 ans) |

| Innovations rapides en matière de miniaturisation et de conception compatible IRM et sans sonde | +1.5% | Leadership de l'Amérique du Nord et de l'UE, adoption accélérée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Population vieillissante élargissant le bassin de patients éligibles aux implants | +1.2% | Japon, Allemagne, Italie, répercussions mondiales | Long terme (≥ 4 ans) |

| Expansion favorable du remboursement dans les pays de l'OCDE et en Chine | +1.0% | Pays de l'OCDE et Chine | Moyen terme (2-4 ans) |

| Algorithmes de télésurveillance assistés par l'IA améliorant les résultats en conditions réelles | +0.9% | Adoption précoce en Amérique du Nord et dans l'UE, suivi de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Électronique bio-résorbable de rupture éliminant les chirurgies d'explantation | +0.4% | Centres de recherche aux États-Unis, dans l'UE et dans certains centres d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles cardio-, neuro- et otologiques

L'insuffisance cardiaque touche plus de 64 millions de personnes dans le monde et la fibrillation auriculaire devrait atteindre 17,9 millions de cas dans les marchés développés d'ici 2030, intensifiant la demande de défibrillateurs cardioverteurs implantables et de dispositifs de resynchronisation. La maladie de Parkinson affecte environ 10 millions de patients dans le monde, stimulant l'adoption de systèmes de stimulation cérébrale profonde adaptative qui modulent la thérapie en temps réel. L'Organisation mondiale de la santé prévoit que la perte auditive touchera 700 millions de personnes d'ici 2050, une tendance qui accélère l'utilisation des implants cochléaires à mesure que les conceptions totalement implantables effacent les barrières esthétiques. Les profils de comorbidités deviennent également plus courants, incitant à l'implantation de plusieurs dispositifs et soutenant une croissance soutenue du marché des dispositifs médicaux implantables actifs.

Innovations rapides en matière de miniaturisation et de conception sans sonde compatible IRM

Les stimulateurs cardiaques sans sonde ont été réduits à des volumes inférieurs à 1 cm³ tout en conservant une durée de vie de la batterie de 10 ans, et des dispositifs tels que le système bicaméral AVEIR d'Abbott synchronisent la stimulation auriculo-ventriculaire sans sondes transveineuses. Les protocoles d'IRM ont évolué d'une compatibilité conditionnelle à une imagerie totalement sans restriction à 3 Tesla, supprimant les barrières d'imagerie de longue date pour les patients porteurs de dispositifs. L'interface corticale Layer 7 de Precision Neuroscience, hébergeant 1 024 électrodes de l'épaisseur d'un cheveu, illustre la fabrication à fine échelle désormais réalisable. Des stimulateurs cardiaques bio-résorbables qui se dissolvent après la fin de la thérapie ont achevé leurs premiers essais de faisabilité chez l'homme, laissant entrevoir un avenir où la chirurgie d'explantation deviendrait inutile. Ces avancées réduisent les risques d'infection, simplifient les procédures et élargissent la sélection des patients, renforçant l'élan sur le marché des dispositifs médicaux implantables actifs.

Population vieillissante élargissant le bassin de patients éligibles aux implants

D'ici 2030, la population mondiale âgée de 65 ans et plus atteindra 771 millions, plaçant le Japon à 29 % de part de personnes âgées et l'Europe pas loin derrière[3]Nations Unies, "Perspectives de la population mondiale 2024," un.org. Les arythmies liées à l'âge, les maladies neurodégénératives et les déficits sensoriels augmentent collectivement la demande d'implants dans les spécialités de cardiologie, neurologie et otologie. Les techniques transcathéter permettent désormais la mise en place peu invasive de dispositifs d'assistance ventriculaire chez des patients fragiles qui n'étaient auparavant pas candidats à la chirurgie. Les critères de sélection pour les implants cochléaires ont été élargis pour inclure la surdité unilatérale et la perte auditive modérée, augmentant le volume potentiel dans une indication autrement sous-pénétrée. Les gouvernements et les assureurs encouragent ces thérapies pour maintenir l'autonomie des personnes âgées, consolidant un plancher de demande pour le marché des dispositifs médicaux implantables actifs.

Expansion favorable du remboursement dans les pays de l'OCDE et en Chine

Le programme d'achats groupés en volume (VoBP) de la Chine a réduit les prix des implants cochléaires de 200 000 RMB à 50 000 RMB, quadruplant l'éligibilité à la couverture dans le cadre du Fonds national de sécurité médicale[4]Administration nationale de la sécurité des soins de santé, "Liste des dispositifs d'achats groupés en volume," nhsa.gov.cn. Aux États-Unis, la voie des dispositifs de percée de l'Agence américaine des produits alimentaires et médicamenteux raccourcit les cycles d'examen pour les nouveaux implants et déclenche une couverture Medicare parallèle, illustrée par les approbations récentes en matière de stimulation cérébrale profonde adaptative et de stimulation du système de conduction. Le RDM de l'UE, malgré les retards initiaux, standardise en définitive les exigences en matière de preuves et réduit les coûts de duplication entre pays, bénéficiant aux lancements à grande échelle en Europe. Les contrats de remboursement basés sur la valeur récompensent les dispositifs qui réduisent les réhospitalisations, alignant les incitations fiscales sur les technologies qui améliorent les résultats. Collectivement, ces évolutions politiques soutiennent des flux de remboursement prévisibles pour le marché des dispositifs médicaux implantables actifs.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des dispositifs et des procédures dans les marchés émergents | −1.1% | Amérique latine, Asie du Sud-Est, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Obstacles réglementaires et de cybersécurité stricts allongeant les délais d'approbation | −0.8% | Mondial, notamment UE et États-Unis | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en semi-conducteurs pour les composants ultra-miniatures | −0.6% | Chaîne de valeur mondiale de l'électronique | Court terme (≤ 2 ans) |

| Pressions liées à la durabilité des matériaux de batteries sur la chimie lithium-iode | −0.4% | Mondial, avec un accent sur les mandats de durabilité de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs et des procédures dans les marchés émergents

Dans de nombreuses régions à revenu faible et intermédiaire, les prix des implants dépassent encore le revenu annuel des ménages, limitant la pénétration aux populations urbaines aisées. Seulement 19 % des résidents de ces économies ont accès même aux diagnostics de base, mettant en évidence des lacunes systémiques dans les soins. La dépréciation des devises gonfle davantage les coûts d'importation des dispositifs libellés en devises fortes, tandis que la couverture d'assurance fragmentée pousse la plupart des paiements à la charge des patients. Les politiques de fabrication locale en Inde et au Brésil offrent des incitations fiscales, mais les catégories d'implants à haut risque nécessitent une production en salle blanche spécialisée et des portefeuilles de propriété intellectuelle que peu d'entreprises nationales possèdent. Les déficits de formation aggravent l'obstacle, car les procédures d'implantation exigent des électrophysiologistes et des chirurgiens otologiques qui restent concentrés dans les hôpitaux de référence. Tant que les modèles de financement ne mûriront pas, le coût continuera de plafonner le marché des dispositifs médicaux implantables actifs dans de nombreux territoires émergents.

Obstacles stricts en matière de cybersécurité et de réglementation allongeant les délais d'approbation

La loi américaine PATCH de 2025 oblige les entreprises à intégrer une surveillance des menaces en temps réel et des correctifs logiciels dans tous les implants connectés au réseau, augmentant la complexité de la conception et les exigences d'audit. En Europe, seulement 43 organismes notifiés traitent environ un demi-million de dossiers de dispositifs, allongeant les délais de certification pour les implants de classe III à 24 mois. Les règles relatives aux logiciels en tant que dispositif médical exigent désormais des essais cliniques autonomes pour les algorithmes d'IA intégrés, une charge financière que les petits innovateurs peinent à absorber. Les mandats de surveillance post-commercialisation imposent un suivi à 100 % des réclamations et des mises à jour annuelles des performances, obligeant les entreprises à investir dans des équipes de vigilance dédiées. Ces couches consolident les parts en faveur des multinationales capables d'absorber les frais généraux de conformité, tempérant la vitesse d'entrée de nouveaux acteurs sur le marché des dispositifs médicaux implantables actifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les défibrillateurs maintiennent leur avance, les dispositifs auditifs s'accélèrent

Les défibrillateurs cardioverteurs implantables ont capté 30,85 % de la taille du marché des dispositifs médicaux implantables actifs en 2025 grâce à leur rôle salvateur dans la prévention de la mort cardiaque subite chez environ 6 millions de patients américains souffrant d'insuffisance cardiaque. Les formats sous-cutanés et sans sonde réduisent le risque d'infection et permettent l'accès à l'IRM, soutenant des cycles de remplacement réguliers. Les stimulateurs cardiaques restent pertinents car les conceptions bicamérales sans sonde corrigent désormais les arythmies complexes sans sondes transveineuses. Les dispositifs d'assistance ventriculaire bénéficient des pompes à lévitation magnétique qui réduisent la thrombose, doublant la survie à deux ans par rapport aux générations précédentes.

Les dispositifs auditifs implantables affichent la trajectoire la plus rapide avec un CAGR de 9,05 % jusqu'en 2031, les implants cochléaires totalement implantables entrant dans des essais pivots et promettant une audition permanente sans processeurs externes. Les premières données de l'étude de faisabilité TICI de MED-EL ont montré une parité de reconnaissance de la parole avec les modèles standard et une satisfaction plus élevée des patients. Les neurostimulateurs bénéficient également de capacités en boucle fermée qui réduisent la surstimulation de 89 %, tandis que les enregistreurs de boucle implantables et les pompes à perfusion de médicaments gagnent du terrain grâce à la gestion personnalisée des maladies chroniques. Ces dynamiques approfondissent collectivement la diversité des produits et pérennisent le marché des dispositifs médicaux implantables actifs.

Par application : la domination cardiovasculaire face à la disruption liée à la perte auditive

Les troubles cardiovasculaires ont conservé 54,90 % de la taille du marché des dispositifs médicaux implantables actifs en 2025, portés par la prévalence croissante de l'insuffisance cardiaque et l'élargissement des indications pour la stimulation du système de conduction et la resynchronisation. Le dispositif TriClip d'Abbott a réduit la régurgitation tricuspide modérée ou sévère de 84 % et amélioré les scores du questionnaire de cardiomyopathie de Kansas City, mettant en évidence les opportunités dans la cardiopathie structurelle. Les applications neurologiques restent stables car la stimulation cérébrale profonde adaptative élargit le bénéfice clinique à des sous-types de la maladie de Parkinson auparavant réfractaires.

Le traitement de la perte auditive croît à un CAGR de 10,15 % jusqu'en 2031, l'Organisation mondiale de la santé projetant 700 millions de personnes affectées, et les solutions totalement implantables effaçant la stigmatisation de longue date. La gestion de la douleur chronique connaît une adoption croissante de stimulateurs de la moelle épinière pilotés par l'IA qui s'auto-calibrent, réduisant la dépendance aux opioïdes. Les cas d'usage endocriniens, tels que l'administration d'insuline en boucle fermée, représentent une adjacence émergente qui pourrait injecter de nouveaux volumes dans le marché des dispositifs médicaux implantables actifs.

Par utilisateur final : les hôpitaux maintiennent leur échelle, les centres spécialisés les dépassent

Les hôpitaux contrôlaient 63,10 % des revenus en 2025 grâce à leur infrastructure étendue, leur soutien en soins intensifs et leurs affiliations universitaires qui accueillent des implants complexes d'assistance ventriculaire ou bicaméraux sans sonde. Les centres médicaux universitaires servent de pôles d'adoption précoce, accélérant la diffusion vers les établissements communautaires une fois les courbes d'apprentissage procédural aplaties.

Les cliniques spécialisées et ORL devraient progresser à un CAGR de 9,92 % car les techniques peu invasives permettent une sortie le jour même pour les poses de stimulateurs cardiaques et d'implants cochléaires. Les centres de chirurgie ambulatoire gèrent désormais en toute sécurité les remplacements de batteries simples et les insertions d'enregistreurs de boucle sous anesthésie locale. La frontière des soins à domicile s'ouvre grâce aux moniteurs cardiaques connectés et à l'analyse en nuage, créant des parcours de suivi décentralisés qui réduisent l'empreinte hospitalière tout en élargissant le marché des dispositifs médicaux implantables actifs.

Par technologie : les dispositifs compatibles IRM dominent, les approches sans fil progressent fortement

Les plateformes compatibles IRM ont commandé 40,10 % de part en 2025 car l'imagerie sans restriction supprime un obstacle de traitement critique pour les patients nécessitant des examens en oncologie ou en musculo-squelettique. La technologie sans délai d'attente d'Abbott a éliminé la période d'attente traditionnelle de 6 semaines après l'implantation, améliorant le débit des patients.

Les systèmes sans sonde et sans fil sont prévus pour un CAGR de 9,18 %, stimulés par l'absence de fractures de sondes qui surviennent dans 2 à 3 % des implants conventionnels et nécessitent des révisions coûteuses. La communication entre deux dispositifs AVEIR d'Abbott démontre une stimulation multipoint sans sondes physiques, tandis que les sources d'énergie rechargeables ou bio-résorbables promettent de réduire les futures explantations. Les dispositifs conventionnels persistent dans les régions sensibles aux prix mais font face à une substitution progressive à mesure que les économies d'échelle font baisser les coûts des technologies premium, élargissant le marché mondial des dispositifs médicaux implantables actifs.

Analyse géographique

L'Amérique du Nord détenait 38,10 % des ventes de 2025, portée par la couverture Medicare des dispositifs de percée et un écosystème dense reliant le monde universitaire, l'industrie et le capital-risque. La voie des dispositifs de percée de l'Agence américaine des produits alimentaires et médicamenteux a comprimé les délais d'approbation des dispositifs cardiaques et neurologiques à moins de 150 jours en moyenne, permettant une adoption rapide par les cliniciens. Un remboursement solide et des réseaux d'orientation établis soutiennent des volumes procéduraux élevés pour la stimulation sans sonde et les systèmes de stimulation cérébrale profonde adaptative. Cependant, les initiatives de paiement basé sur la valeur font pression sur les fournisseurs pour qu'ils démontrent des compensations de coûts longitudinales, inaugurant des contrats de partage des risques qui pourraient remodeler la structure tarifaire du marché des dispositifs médicaux implantables actifs.

L'Asie-Pacifique devrait croître à un CAGR de 8,32 % entre 2026 et 2031 grâce aux réinitialisations de coûts par les achats groupés en volume de la Chine et aux approbations accélérées de l'Administration nationale des produits médicaux pour 270 implants innovants depuis 2017. La société super-vieillissante du Japon stimule la demande de dispositifs petits et longue durée, tandis que la capacité de fabrication avancée de la Corée du Sud la positionne comme un pôle d'exportation de premier plan. Le programme d'incitation liée à la production de l'Inde attire les équipementiers mondiaux pour établir un assemblage final local, réduisant les coûts logistiques et soutenant un accès régional plus large. Ces évolutions élèvent la pondération de l'Asie-Pacifique dans le marché des dispositifs médicaux implantables actifs et créent des économies d'échelle pour les fournisseurs mondiaux.

L'Europe navigue dans les goulots d'étranglement de la transition RDM qui retardent la certification mais harmonisent en définitive les normes de preuve. L'Allemagne reste une puissance en électrophysiologie, et le cadre de remboursement de la santé numérique de la France incite aux implants liés à l'IA. Le Brexit ajoute une voie d'approbation parallèle au Royaume-Uni, augmentant la complexité de planification pour les lancements dans les deux régions. Néanmoins, la démographie vieillissante du continent et la couverture universelle assurent encore une demande régulière de dispositifs. Une fois la capacité des organismes notifiés normalisée, les approbations en attente pourraient donner lieu à une mise sur le marché de nouveaux produits et renforcer la place de l'Europe au sein du marché des dispositifs médicaux implantables actifs.

Paysage concurrentiel

Le marché des dispositifs médicaux implantables actifs est modérément concentré, Medtronic, Abbott et Boston Scientific approchant collectivement 55 % des revenus mondiaux. Ces multinationales déploient des budgets annuels de R&D supérieurs à 2 milliards USD et exploitent une fabrication verticalement intégrée qui sécurise l'approvisionnement en microélectronique. La thérapie augmentée par l'IA est un différenciateur clé : le BrainSense de Medtronic pour la stimulation cérébrale profonde adaptative est le premier implant Parkinson en boucle fermée à ajuster la stimulation en fonction de l'activité neurale détectée, améliorant le contrôle des symptômes sans reprogrammation manuelle.

Les acquisitions stratégiques remodèlent les portefeuilles. L'offre de Stryker de 4,9 milliards USD pour Inari Medical étend sa portée dans les implants vers la thrombectomie mécanique et l'intervention périphérique. L'acquisition par Globus Medical de Nevro pour 250 millions USD apporte des actifs de neuromodulation à haute fréquence dans sa franchise rachidienne. Le rachat par Boston Scientific de Silk Road Medical renforce sa présence dans l'accès transcarotidien pour la prévention des accidents vasculaires cérébraux, améliorant la profondeur de la vente croisée.

Les entreprises émergentes repoussent de nouvelles frontières telles que les dispositifs cochléaires totalement implantables, les échafaudages bio-résorbables et les interfaces cerveau-ordinateur sans fil. Cependant, le renforcement de la cybersécurité, la conformité au RDM et l'intensité capitalistique élèvent les barrières à l'entrée, donnant aux acteurs établis le temps d'intégrer ces approches avant qu'une échelle perturbatrice soit atteinte. La convergence des logiciels, de la gestion de l'énergie et des matériaux biocompatibles dictera probablement un remaniement concurrentiel au sein du marché des dispositifs médicaux implantables actifs au cours de la prochaine décennie.

Leaders du secteur des dispositifs médicaux implantables actifs

Medtronic plc

Abbott Laboratories

Boston Scientific Corporation

Cochlear Limited

BIOTRONIK SE & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : l'Agence américaine des produits alimentaires et médicamenteux approuve l'implant ENCELTO pour délivrer le facteur neurotrophique ciliaire dans la télangiectasie maculaire de type 2, marquant le premier implant oculaire neuroprotecteur à base cellulaire.

- Juin 2025 : Stryker signe un accord pour acquérir Inari Medical pour 4,9 milliards USD, ajoutant des solutions de thrombectomie mécanique à son portefeuille.

- Avril 2024 : Abbott lance l'essai ASCEND CSP évaluant la technologie de sonde DCI pour la stimulation du système de conduction.

- Avril 2024 : Precision Neuroscience obtient l'autorisation de l'Agence américaine des produits alimentaires et médicamenteux pour l'interface corticale sans fil Layer 7 avec 1 024 électrodes.

- Mars 2025 : Envoy Medical enrôle les premiers participants dans l'étude pivot de l'implant cochléaire totalement implanté Acclaim.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs médicaux implantables actifs comme tout dispositif alimenté par batterie placé en totalité ou en partie à l'intérieur d'un patient pendant au moins trente jours ; les exemples incluent les stimulateurs cardiaques, les défibrillateurs cardioverteurs implantables, les dispositifs d'assistance ventriculaire, les neurostimulateurs, les implants cochléaires et les implants auditifs ancrés sur l'os, les enregistreurs en boucle implantables et les pompes à perfusion. Les revenus sont valorisés au prix de vente fabricant pour les unités originales et de remplacement dans 24 pays, en dollars 2025.

Exclusions du périmètre : Les implants orthopédiques, dentaires ou contraceptifs passifs ainsi que tous les stimulateurs externes ou portables sont exclus du périmètre.

Aperçu de la segmentation

- Par type de produit

- Stimulateurs cardiaques

- Défibrillateurs cardioverteurs implantables (DCI)

- Dispositifs d'assistance ventriculaire (DAV)

- Neurostimulateurs

- Stimulateurs de la moelle épinière

- Stimulateurs cérébraux profonds

- Stimulateurs du nerf vague

- Stimulateurs du nerf sacré

- Dispositifs auditifs implantables

- Implants cochléaires

- Systèmes auditifs à ancrage osseux

- Enregistreurs de boucle implantables

- Pompes implantables à perfusion de médicaments

- Par application

- Troubles cardiovasculaires

- Troubles neurologiques

- Perte auditive

- Gestion de la douleur chronique

- Endocrinologie et métabolisme (ex. : diabète)

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques spécialisées et ORL

- Soins à domicile

- Par technologie

- Dispositifs compatibles IRM

- Dispositifs conventionnels

- Implants sans sonde et sans fil

- Systèmes d'alimentation rechargeables et bio-résorbables

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des cardiologues, des neurochirurgiens, des chirurgiens ORL, des payeurs et des acheteurs hospitaliers en Amérique du Nord, en Europe et en Asie-Pacifique. Les échanges ont permis de clarifier les primes liées à la compatibilité IRM, les cycles de remplacement, l'adoption des dispositifs sans sonde et les évolutions du remboursement, nous permettant d'affiner les hypothèses de bureau.

Recherche documentaire

Nous avons exploité les approbations de la FDA, les alertes EUDAMED, les fichiers de procédures CMS, les tableaux de morbidité de l'OMS, les codes douaniers et les comptes de santé d'Eurostat pour ancrer la prévalence et les prix de vente moyens. Les notes d'AdvaMed et les fiches de la Heart Rhythm Society ont affiné les ratios de dispositifs, tandis que des ressources payantes telles que D&B Hoovers et Factiva ont complété la répartition des revenus par fournisseur. Les sources citées illustrent, sans épuiser, notre base secondaire.

Dimensionnement du marché et prévisions

Une approche descendante combine les données nationales sur les arrêts cardiaques soudains, la maladie de Parkinson, l'épilepsie et la perte auditive sévère avec la pénétration observée des implants. Les consolidations fournisseurs, les appels d'offres et les tests ASP × volume par échantillonnage fournissent des vérifications ascendantes. Les données d'entrée sur la part des 65 ans et plus, les plafonds de remboursement, le mix compatible IRM, la durée de vie des batteries et les tendances monétaires alimentent une régression multivariée ; les prix suivent un lissage exponentiel. Les moyennes régionales comblent les lacunes de données avant la triangulation finale.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des indicateurs de variance, à une révision par les pairs et à une validation managériale. Les modèles sont actualisés annuellement ; les rappels de produits ou les chocs réglementaires donnent lieu à des mises à jour intermédiaires, et chaque livraison inclut un balayage de validation final.

Pourquoi la base de référence des dispositifs médicaux implantables actifs de Mordor est digne de confiance

Les chiffres publiés diffèrent car certains éditeurs regroupent les implants passifs, appliquent des bases de prix variées ou projettent à partir de données de procédures obsolètes.

Les principaux facteurs d'écart incluent certains prestataires citant des revenus de distributeurs, d'autres excluant les enregistreurs implantables ou les variantes compatibles IRM, et plusieurs s'appuyant encore sur des volumes de 2022. La construction 2025 de Mordor utilise des procédures en temps réel, une tarification actuelle et une discipline de mise à jour annuelle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 33,5 Mds USD (2025) | Mordor Intelligence | - |

| 35,2 Mds USD (2025) | Global Consultancy A | Regroupe les stimulateurs passifs ; ASP uniformes |

| 27,7 Mds USD (2025) | Regional Consultancy B | Exclut les enregistreurs en boucle ; utilise les volumes de 2023 |

| 27,4 Mds USD (2025) | Industry Portal C | Données secondaires uniquement ; aucune vérification par des cliniciens |

Un périmètre transparent, des variables actualisées et un retour d'experts continu permettent à Mordor de fournir une base de référence reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs médicaux implantables actifs ?

Le marché des dispositifs médicaux implantables actifs a généré 35,95 milliards USD en 2026 et devrait atteindre 51,18 milliards USD d'ici 2031.

Quel segment de produit détient la plus grande part de marché ?

Les défibrillateurs cardioverteurs implantables ont dominé avec 30,85 % de la part de marché des dispositifs médicaux implantables actifs en 2025.

Quelle région connaît la croissance la plus rapide pour les dispositifs médicaux implantables actifs ?

L'Asie-Pacifique devrait se développer à un CAGR de 8,32 % entre 2026 et 2031, portée par les achats groupés en volume de la Chine et le vieillissement de la population japonaise.

Comment les fonctionnalités assistées par l'IA influencent-elles le marché ?

La télésurveillance pilotée par l'IA a réduit les fausses alertes cardiaques jusqu'à 85 % et stimule une adoption plus large des implants de nouvelle génération en cardiologie et en neurologie.

Quelle tendance technologique perturbe le plus les conceptions d'implants traditionnelles ?

Les implants sans sonde et sans fil, qui éliminent les sondes transveineuses et les complications associées, progressent à un CAGR de 9,18 % et remodèlent les critères de sélection des dispositifs.

Pourquoi les cliniques spécialisées et ORL affichent-elles une croissance rapide dans l'implantation de dispositifs ?

Les techniques peu invasives permettent désormais une sortie le jour même pour de nombreuses procédures, permettant aux cliniques spécialisées de réaliser des implantations à volume élevé de manière efficace et alimentant un CAGR de 9,92 % dans ce contexte.

Dernière mise à jour de la page le: