Taille et part du marché des dispositifs de surveillance de l'épilepsie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

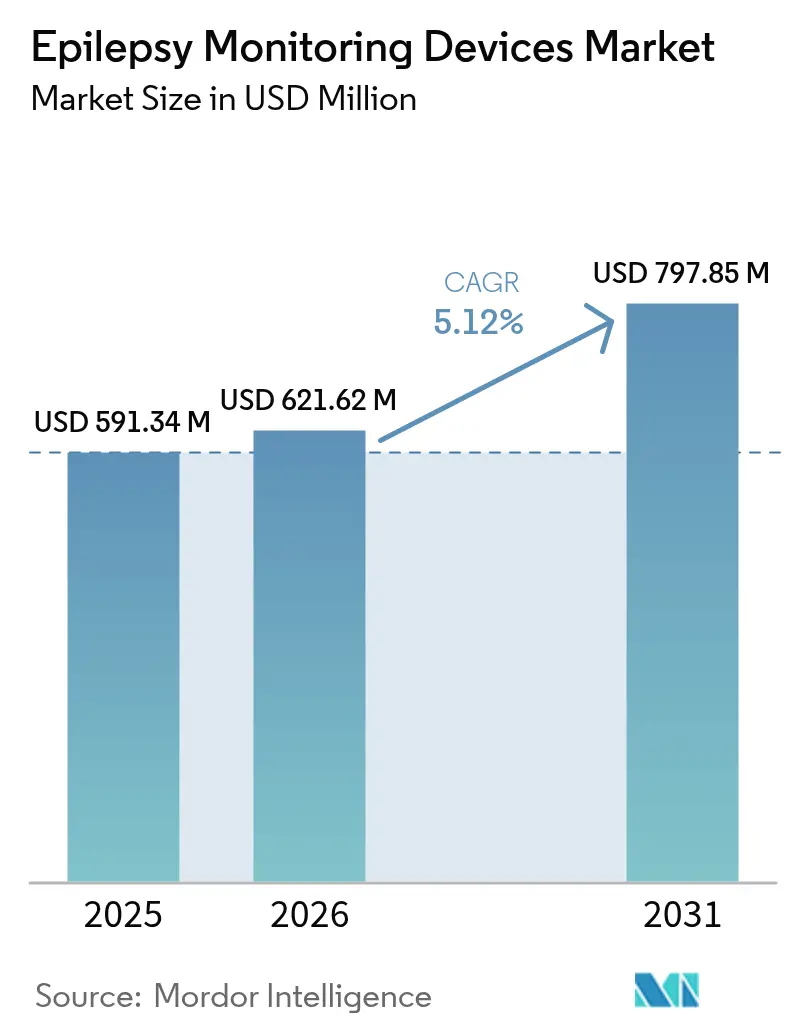

| Taille du Marché (2026) | 621.62 Millions de dollars américains |

| Taille du Marché (2031) | 797.85 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de surveillance de l'épilepsie par Mordor Intelligence

La taille du marché des dispositifs de surveillance de l'épilepsie en 2026 est estimée à 621,62 millions USD, en progression par rapport à la valeur de 2025 de 591,34 millions USD, avec des projections pour 2031 indiquant 797,85 millions USD, croissant à un TCAC de 5,12 % sur la période 2026-2031. Cette croissance découle du déploiement de la prévision des crises d'épilepsie assistée par intelligence artificielle, de la neurostimulation en boucle fermée et du passage généralisé de la surveillance en hospitalisation vers la surveillance ambulatoire. Les algorithmes d'apprentissage automatique superposés aux flux d'électroencéphalographie (EEG) permettent désormais de prédire les crises plusieurs heures à l'avance, élargissant les fenêtres thérapeutiques et augmentant la valeur clinique.[1]Elizabeth Donner & Orrin Devinsky, "Technologie de santé numérique portable pour l'épilepsie," New England Journal of Medicine, nejm.org Les fabricants de dispositifs conventionnels font face à une concurrence croissante de la part de startups natives de l'IA dont les plateformes centrées sur les logiciels commandent des prix premium. Les dispositifs portables gagnent en popularité, les patients préférant une surveillance continue à domicile, tandis que les hôpitaux conservent la position dominante en matière de volumes dans le diagnostic aigu. Sur le plan régional, l'Amérique du Nord conserve la première place en termes de dépenses, tandis que la région Asie-Pacifique capte la dynamique d'expansion grâce aux investissements dans les infrastructures et à la simplification réglementaire.

Principaux enseignements du rapport

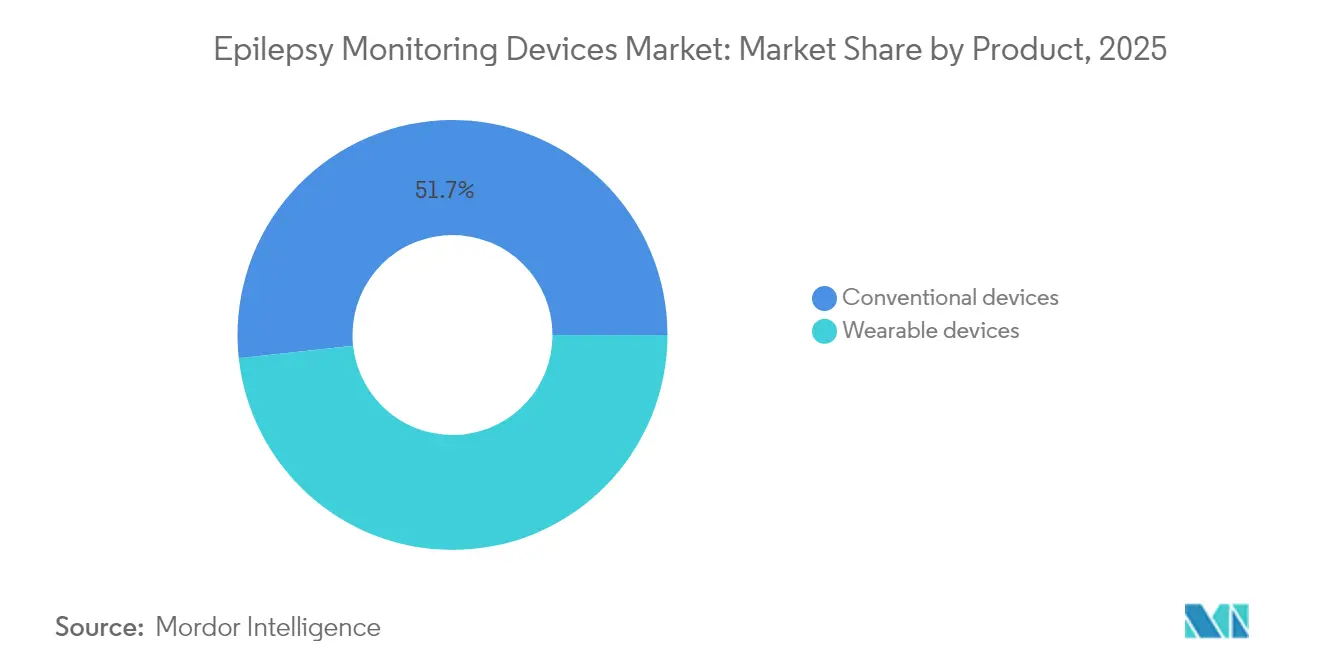

- Par catégorie de produit, les systèmes conventionnels détenaient 51,72 % de la part du marché des dispositifs de surveillance de l'épilepsie en 2025, tandis que les dispositifs portables devraient progresser à un TCAC de 9,61 % jusqu'en 2031.

- Par technologie, la stimulation du nerf vague a représenté la part de revenus la plus élevée avec 36,05 % en 2025 ; la neurostimulation réactive devrait se développer à un TCAC de 8,28 % jusqu'en 2031.

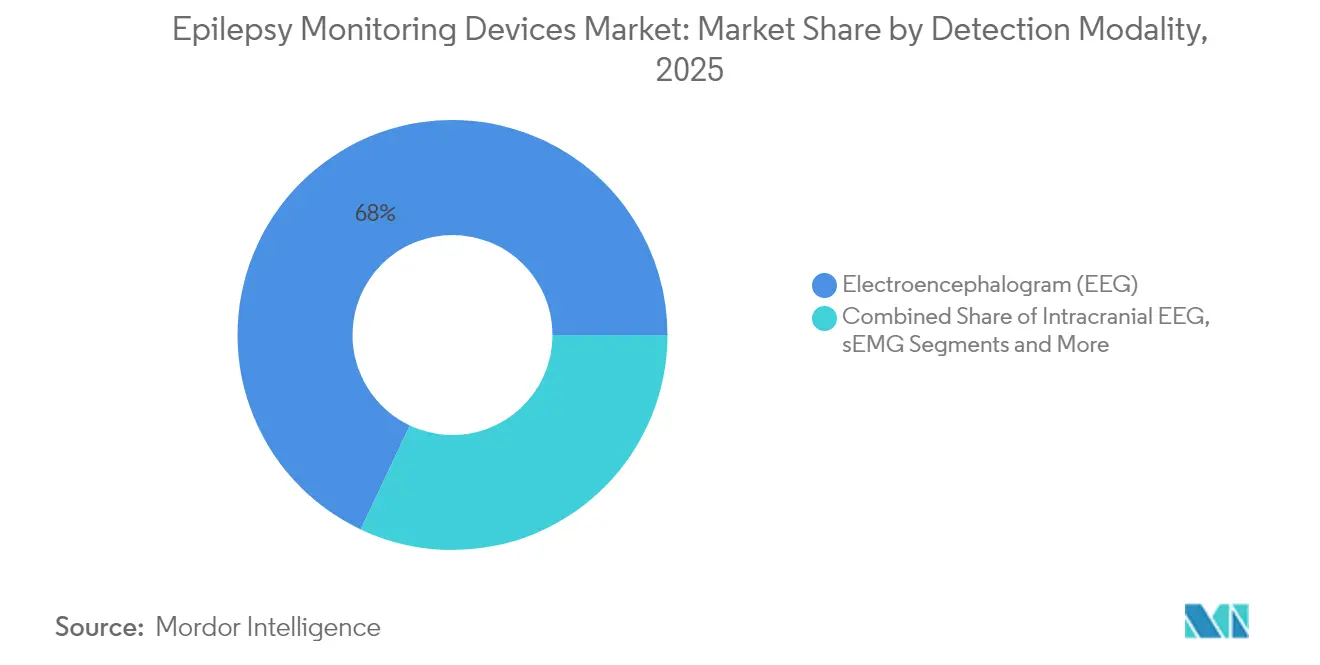

- Par modalité de détection, l'EEG représentait 67,98 % de la taille du marché des dispositifs de surveillance de l'épilepsie en 2025, tandis que l'EEG intracrânien affiche le TCAC projeté le plus élevé de 9,01 % sur la période 2026-2031.

- Par utilisateur final, les hôpitaux et les centres de chirurgie ambulatoire représentaient 58,76 % de la part en 2025, mais les centres de neurologie enregistrent la croissance la plus rapide avec un TCAC de 7,98 %.

- Par zone géographique, l'Amérique du Nord dominait avec 39,31 % de part en 2025, tandis que la région Asie-Pacifique devrait se développer à un TCAC de 7,62 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs de surveillance de l'épilepsie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante de l'épilepsie | +0.8% | Mondiale, avec un impact plus élevé dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Sensibilisation croissante aux troubles neuro-dégénératifs | +0.6% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Adoption croissante des dispositifs portables de détection des crises | +1.2% | Mondiale, portée par les marchés développés | Court terme (≤ 2 ans) |

| Avancées technologiques en matière d'EEG & d'analyses basées sur l'IA | +1.4% | Noyau Amérique du Nord & UE, diffusion vers l'APAC | Moyen terme (2-4 ans) |

| Intégration d'algorithmes de prévision des crises dans les plateformes de télé-neurologie | +0.9% | Mondiale, en particulier dans les zones rurales et mal desservies | Moyen terme (2-4 ans) |

| Extension des codes CPT RPM américains à la surveillance de l'épilepsie | +0.7% | États-Unis, avec une adoption potentielle par l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des dispositifs portables de détection des crises

L'engouement des consommateurs pour les technologies de santé discrètes a accéléré l'adoption de moniteurs portés au poignet, à la tête et aux oreilles qui captent les signaux EEG, d'électromyographie (EMG) et de mouvement en temps réel. Des études de validation ont rapporté une sensibilité de 97,7 % avec seulement 0,4 faux positif par jour.[2]Jingwei Zhang, "Les mesures multimodales portables d'EEG, d'EMG et d'accélérométrie améliorent la précision de la détection des crises tonico-cloniques en milieu hospitalier," arXiv, arxiv.org Cette précision de niveau clinique — obtenue sans hospitalisation — a incité les médecins à recommander les dispositifs portables aux quelque 30 % de patients dont les crises persistent malgré la médication. Les données de milliers de dispositifs alimentent des modèles d'apprentissage fédéré qui affinent les prévisions des crises à l'échelle de la population, améliorant la fiabilité prédictive globale tout en protégeant la vie privée des patients.

Avancées technologiques en matière d'EEG et d'analyses basées sur l'IA

Les architectures d'apprentissage profond incluant les réseaux de convolution temporels et les couches d'auto-attention atteignent une précision automatisée de détection des crises de 97,37 %, surpassant les références classiques de traitement du signal.[3]Leen Huang, "Détection automatique de l'épilepsie à partir d'EEG utilisant un réseau de convolution temporel avec une couche d'auto-attention," BioMed Engineering Online, biomedical-engineering-online.biomedcentral.com Les plateformes cloud améliorent encore les performances grâce à un réentraînement continu des modèles à l'aide de données dé-identifiées. En conséquence, les systèmes EEG passent de moniteurs passifs à des centres thérapeutiques intelligents qui déclenchent la neurostimulation ou des rappels de médication en phase pré-ictale, justifiant ainsi des prix de dispositifs plus élevés et renforçant le marché des dispositifs de surveillance de l'épilepsie.

Intégration d'algorithmes de prévision des crises dans les plateformes de télé-neurologie

Les programmes de télé-neurologie intègrent désormais des scores de risque pilotés par l'IA qui avertissent les cliniciens des crises imminentes, compensant la pénurie mondiale de neurologues. Le triage EEG automatisé aide les spécialistes à prioriser les cas à haut risque, réduisant les délais d'attente et élargissant la portée géographique. Les cliniques rurales utilisent ces plateformes pour dispenser des soins de niveau spécialisé sans exiger le déplacement des patients, une capacité qui élargit le marché des dispositifs de surveillance de l'épilepsie dans les régions mal desservies.

Extension des codes CPT RPM américains à la surveillance de l'épilepsie

Les réformes du remboursement en 2024 ont intégré la surveillance de l'épilepsie aux codes de terminologie procédurale courante de surveillance à distance des patients, offrant aux prestataires des voies de facturation pour l'examen des flux de données continus. Des revenus prévisibles encouragent l'investissement dans des infrastructures EEG avancées, et la couverture des co-paiements des patients lève les obstacles à l'accès. Les établissements pionniers signalent une utilisation croissante des services EEG ambulatoires, renforçant le passage vers des soins à domicile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des équipements | -1.1% | Mondial, en particulier dans les marchés émergents | Long terme (≥ 4 ans) |

| Politiques de remboursement défavorables | -0.9% | Marchés émergents et certaines régions | Moyen terme (2-4 ans) |

| Pénurie de neurophysiologistes qualifiés | -0.7% | APAC, MEA, Amérique latine | Long terme (≥ 4 ans) |

| Règles strictes de confidentialité des données freinant les analyses EEG basées sur le cloud | -0.6% | Noyau UE, avec des implications mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des équipements

Des écarts de prix supérieurs à 300 % entre les appareils EEG d'entrée de gamme et les plateformes basées sur l'IA dissuadent les achats dans les systèmes de santé à forte sensibilité aux coûts. Les administrateurs des régions à revenus plus faibles choisissent souvent des dispositifs portables à nombre de canaux limité qui sacrifient les analyses prédictives pour respecter les contraintes budgétaires. Cette adoption à plusieurs vitesses freine la pénétration des systèmes à marges élevées, poussant les fournisseurs à lancer des variantes simplifiées destinées aux marchés de volume tout en préservant les gammes premium pour les économies développées.

Règles strictes de confidentialité des données freinant les analyses EEG basées sur le cloud

Le Règlement général sur la protection des données de l'Union européenne classe les enregistrements neuronaux comme hautement sensibles, imposant des mandats de localisation et des protocoles de consentement qui augmentent les coûts de déploiement. Les exigences de conformité imposent des serveurs sur site ou des clouds hybrides, ralentissant les mises à jour des algorithmes et créant des obstacles pour les petits fournisseurs. Les entreprises disposant de cadres de gouvernance des données matures exploitent cette barrière, tandis que les startups détournent souvent des ressources de la recherche vers les frais juridiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les dispositifs portables défient la domination des dispositifs conventionnels

Les systèmes conventionnels ont généré 51,72 % des revenus en 2025, reflétant leur rôle bien établi dans le diagnostic hospitalier. La taille du marché des dispositifs de surveillance de l'épilepsie pour les équipements conventionnels devrait se développer modestement parallèlement aux cycles de remplacement, mais la différenciation concurrentielle se réduit à mesure que les fonctionnalités logicielles deviennent standard. Les dispositifs portables, en revanche, affichent un TCAC de 9,61 % d'ici 2031, portés par une conception centrée sur le patient qui élimine les hospitalisations. Les casques EEG auriculaires atteignent désormais des performances de niveau clinique, avec une précision de détection des crises comparable à celle des réseaux de scalp multicanaux. Le marché des dispositifs de surveillance de l'épilepsie bénéficie d'offres hybrides associant des études de référence de qualité hospitalière à des dispositifs portables de longue durée, étendant la couverture de surveillance sans alourdir la charge de travail des cliniciens.

En soins ambulatoires, l'alignement du remboursement sur les codes de surveillance à distance des patients accélère l'adoption des dispositifs portables dans les pratiques aux États-Unis. Les fournisseurs intègrent des tableaux de bord cloud qui signalent les anomalies, permettant aux neurologues de se concentrer sur les cas à haut risque. Pendant ce temps, les fabricants de systèmes conventionnels modernisent leur matériel avec des modules d'IA pour préserver leur pertinence sur le marché. Ces stratégies parallèles maintiennent les deux catégories de produits essentielles aux parcours de soins complets, bien que la croissance soit clairement orientée vers les dispositifs portables.

Par technologie : la neurostimulation réactive émerge comme moteur premium

La stimulation du nerf vague a mené les revenus avec 36,05 % en 2025, soutenue par deux décennies de bilan d'innocuité et de larges indications cliniques. La taille du marché des dispositifs de surveillance de l'épilepsie pour la SNV devrait augmenter régulièrement, soutenue par les approbations pédiatriques. La neurostimulation réactive excelle avec un TCAC de 8,28 %, portée par des algorithmes en boucle fermée qui délivrent une stimulation précisément lorsqu'une activité anormale est détectée. Les hôpitaux considèrent la RNS comme une solution à haute marge pour les patients pharmacorésistants, tandis que les payeurs reconnaissent son potentiel de compensation des coûts grâce à la réduction des crises.

La stimulation cérébrale profonde et les dispositifs basés uniquement sur l'accélérométrie couvrent des indications de niche mais restent cliniquement essentiels. L'axe concurrentiel passe de la puissance matérielle à la sophistication logicielle, la précision des algorithmes dictant les résultats thérapeutiques. Les entreprises qui associent des ensembles de données propriétaires à une expertise en apprentissage automatique érigent des bastions défendables, remodelant le leadership à long terme sur le marché des dispositifs de surveillance de l'épilepsie.

Par modalité de détection : la domination de l'EEG face au défi de l'EEG intracrânien

L'EEG a capturé 67,98 % de la part du marché des dispositifs de surveillance de l'épilepsie en 2025, un chiffre ancré dans sa nature non invasive et son omniprésence à tous les niveaux de soins. L'EEG intracrânien, bien que réservé aux candidats à la chirurgie, enregistre un TCAC de 9,01 % jusqu'en 2031, la cartographie précise des foyers de crises gagnant en urgence dans les cas résistants aux médicaments. L'électromyographie de surface et les systèmes vidéo conservent des rôles complémentaires, complétant l'EEG en identifiant les manifestations motrices que les enregistrements électriques purs pourraient manquer.

Les plateformes intégrées combinent désormais ces modalités, fournissant des informations holistiques qui réduisent les fausses alarmes et renforcent la confiance diagnostique. Les fournisseurs proposent des packages modulaires que les hôpitaux peuvent faire évoluer d'un EEG standard vers des configurations multimodales à mesure que la complexité des cas augmente. Cette voie progressive permet un investissement progressif tout en maintenant l'interopérabilité, élargissant la base adressable pour le marché des dispositifs de surveillance de l'épilepsie.

Par utilisateur final : les centres de neurologie capitalisent sur la spécialisation

Les hôpitaux et les centres de chirurgie ambulatoire contrôlaient 58,76 % des revenus en 2025, soutenus par les capacités de réponse aux urgences et les structures de remboursement groupées. Cependant, les centres de neurologie affichent un TCAC de 7,98 % en se concentrant sur les parcours ambulatoires et les programmes de gestion des maladies chroniques. Ces établissements déploient des unités d'épilepsie dédiées qui intègrent de manière transparente le diagnostic, la titration thérapeutique et le suivi. Les centres de diagnostic occupent un créneau complémentaire, réalisant des études de routine mais manquant de capacité interventionnelle.

Le marché des dispositifs de surveillance de l'épilepsie récompense de plus en plus les environnements de soins qui offrent une valeur basée sur les résultats. Les centres de neurologie négocient ainsi des remises sur volume pour le matériel et exploitent les tableaux de bord d'IA pour gérer efficacement de grandes patientèles. Les hôpitaux répondent en formant des coentreprises avec des cliniques spécialisées pour préserver les flux de référence, favorisant un climat concurrentiel collaboratif plutôt que à somme nulle.

Analyse géographique

L'Amérique du Nord conserve la primauté avec 39,31 % des revenus mondiaux en 2025, ancrée par le remboursement soutenu par Medicare de la surveillance à long terme et l'adoption rapide d'implants autorisés par la FDA tels que le dispositif Minder d'Epiminder. Les systèmes hospitaliers tirent parti des codes de facturation RPM qui s'alignent précisément sur les intervalles de révision des données EEG, produisant une justification financière immédiate pour les achats d'immobilisations. Le Canada et le Mexique contribuent à des gains progressifs grâce à l'expansion de la télésanté et aux partenariats technologiques transfrontaliers.

La région Asie-Pacifique enregistre le TCAC le plus élevé à 7,62 % jusqu'en 2031. La Chine accélère les approbations de médicaments et de dispositifs, comme en témoigne l'autorisation de Fycompa en 2024 qui a élargi l'intérêt clinique pour une gestion globale. Le Japon et la Corée du Sud démontrent une adoption précoce de la RNS et de l'EEG portable, en exploitant une couverture d'assurance robuste et une forte culture de la santé numérique. La pénurie de neurologues en Inde continue de freiner la croissance des volumes, mais les réseaux nationaux de télémédecine commencent à compenser les obstacles à l'accès, laissant présager une accélération de l'adoption après la maturité des infrastructures.

L'Europe affiche une expansion modérée, tempérée par les coûts de conformité au RGPD qui imposent des déploiements d'analyses sur site. L'Allemagne et le Royaume-Uni mènent des essais de recherche qui valident les algorithmes d'IA, aidant les fournisseurs à accéder au marché. Les États d'Europe du Sud s'appuient sur les fonds structurels de l'UE pour moderniser les centres d'épilepsie, favorisant une croissance progressive mais inégale.

Dans l'ensemble du Moyen-Orient et de l'Afrique, les initiatives de localisation de l'assemblage de dispositifs médicaux et les programmes de formation ciblés posent les bases d'une demande future, bien que les volumes actuels restent faibles par rapport aux besoins de la population.

Paysage concurrentiel

Le marché des dispositifs de surveillance de l'épilepsie présente une fragmentation modérée. Les titans établis de l'EEG exploitent leur échelle de distribution, tandis que les entrants axés sur les logiciels se concentrent sur les analyses prédictives. Les pivots stratégiques soulignent cette évolution : NeuroPace a abandonné la distribution SEEG à faible marge pour se concentrer sur ses lignes de neurostimulation réactive propriétaires. Nihon Kohden a acquis Ad-Tech Medical, ajoutant une capacité d'électrodes intracrâniennes qui complète son portefeuille EEG. ElectroCore protège plus de 215 brevets dans la stimulation non invasive du nerf vague, démontrant l'importance des forteresses de propriété intellectuelle.

La convergence autour de la surveillance multimodale suscite des alliances telles que l'investissement de Cadwell dans Seer Medical, fusionnant l'analyse cloud avec le matériel EEG à domicile. Les innovateurs en matière de dispositifs portables s'associent à des fournisseurs de télécommunications pour sécuriser des liaisons de données à faible latence essentielles aux alertes en temps réel. Ces mouvements soulignent la primauté des logiciels et de la connectivité sur le simple nombre de capteurs dans la définition du futur leadership sur le marché des dispositifs de surveillance de l'épilepsie.

Leaders du secteur des dispositifs de surveillance de l'épilepsie

Nihon Kohden Corporation

Medtronic plc

Masimo Corporation

Compumedics Ltd

LivaNova plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Epiminder a obtenu l'autorisation de novo de la FDA pour le système EEG implantable Minder, permettant plusieurs mois de surveillance cérébrale continue aux États-Unis.

- Avril 2025 : Cadwell a investi dans Seer Medical pour combiner l'EEG à domicile de longue durée avec le portefeuille de diagnostic de l'entreprise, accélérant les soins à distance pour l'épilepsie.

- Novembre 2024 : Nihon Kohden a acquis une participation de 71,4 % dans Ad-Tech Medical Instrument Corporation, ajoutant des électrodes intracrâniennes spécialisées à sa gamme de neurologie.

Périmètre du rapport mondial sur le marché des dispositifs de surveillance de l'épilepsie

Selon le périmètre de ce rapport, un dispositif de surveillance de l'épilepsie est un type de dispositif électronique capable d'identifier les crises dans les conditions épileptiques. Le marché des dispositifs de surveillance de l'épilepsie est segmenté par produit (dispositifs conventionnels et dispositifs portables), technologie (stimulation du nerf vague, stimulation cérébrale profonde, accélérométrie, neurostimulation réactive), dispositifs de détection (électroencéphalogramme, EEG intracrânien, électromyographie de surface, systèmes de détection vidéo), utilisateur final (hôpitaux et services ambulatoires, centres de neurologie, centres de diagnostic) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions du monde. Le rapport propose des valeurs en millions USD pour les segments ci-dessus.

| Dispositifs conventionnels |

| Dispositifs portables |

| Stimulation du nerf vague (SNV) |

| Stimulation cérébrale profonde (SCP) |

| Accélérométrie |

| Neurostimulation réactive (RNS) |

| Électroencéphalogramme (EEG) |

| EEG intracrânien (iEEG) |

| Électromyographie de surface (sEMG) |

| Systèmes de détection vidéo |

| Hôpitaux et centres de chirurgie ambulatoire |

| Centres de neurologie |

| Centres de diagnostic |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Dispositifs conventionnels | |

| Dispositifs portables | ||

| Par technologie | Stimulation du nerf vague (SNV) | |

| Stimulation cérébrale profonde (SCP) | ||

| Accélérométrie | ||

| Neurostimulation réactive (RNS) | ||

| Par modalité de détection | Électroencéphalogramme (EEG) | |

| EEG intracrânien (iEEG) | ||

| Électromyographie de surface (sEMG) | ||

| Systèmes de détection vidéo | ||

| Par utilisateur final | Hôpitaux et centres de chirurgie ambulatoire | |

| Centres de neurologie | ||

| Centres de diagnostic | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des dispositifs de surveillance de l'épilepsie ?

Le marché est évalué à 621,62 millions USD en 2026 et devrait atteindre 797,85 millions USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les dispositifs portables affichent la croissance la plus élevée avec un TCAC de 9,61 %, portée par la surveillance continue à domicile et des remboursements favorables.

Pourquoi la neurostimulation réactive attire-t-elle l'attention ?

Les systèmes RNS délivrent une stimulation électrique en boucle fermée lorsqu'une activité cérébrale anormale est détectée, atteignant un contrôle supérieur des crises et se développant à un TCAC de 8,28 %.

Quelle région offre les meilleures perspectives de croissance ?

La région Asie-Pacifique est en tête avec un TCAC de 7,62 %, reflétant les investissements dans les infrastructures et les approbations réglementaires simplifiées.

Comment les politiques de remboursement influencent-elles l'adoption ?

L'inclusion de l'épilepsie dans les codes de surveillance à distance des patients aux États-Unis a créé des voies de facturation durables, stimulant l'investissement hospitalier dans les infrastructures EEG continues.

La confidentialité des données constitue-t-elle un obstacle en Europe ?

Oui, le RGPD impose une localisation stricte des données neuronales, augmentant les coûts de déploiement pour les analyses basées sur le cloud et ralentissant l'adoption par rapport à l'Amérique du Nord.

Dernière mise à jour de la page le: