Marktgröße und Marktanteil der enzymatischen DNA-Synthese

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

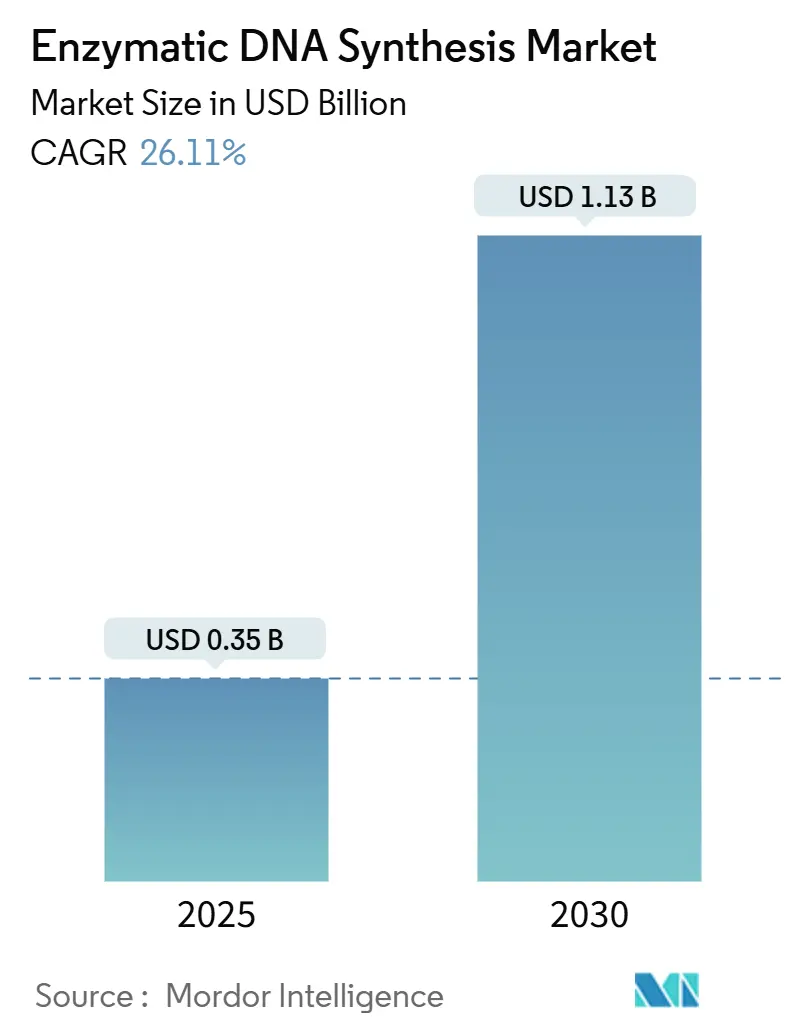

| Marktgröße (2025) | 0.35 Milliarden US-Dollar |

| Marktgröße (2030) | 1.13 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 26.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für enzymatische DNA-Synthese von Mordor Intelligence

Die Marktgröße für enzymatische DNA-Synthese erreichte im Jahr 2025 einen Wert von 355,82 Millionen USD und wird bis 2030 voraussichtlich auf 1,134 Milliarden USD anwachsen, was einer CAGR von 26,11 % entspricht. Risikokapitalinvestitionen von über 1 Milliarde USD seit 2023, KI-entwickelte Polymerasen, die Fehlerquoten unter 0,05 % pro Kilobase senken, sowie verteidigungsfinanzierte Mandate für dezentrale Bioproduktion beschleunigen gemeinsam die Akzeptanz in Forschungs- und Therapiepipelines. Unternehmen, die Netto-Null-Ziele verfolgen, bevorzugen zunehmend lösungsmittelfreie Arbeitsabläufe, die den Lösungsmitteleinsatz um 90 % reduzieren und die Umweltauswirkungen verringern. Nordamerika hält die Führungsposition mit einem Umsatzanteil von 43,56 %, während die Region Asien-Pazifik auf der Grundlage regulatorischer Harmonisierung und neuer biopharmazeutischer Kapazitäten am schnellsten wächst. Gen- und Zelltherapie bleibt das größte Anwendungsgebiet, während die DNA-Datenspeicherung die stärksten Zuwächse verzeichnet, da Cloud-Anbieter Prototypen im Terabyte-Maßstab testen.

Wesentliche Erkenntnisse des Berichts

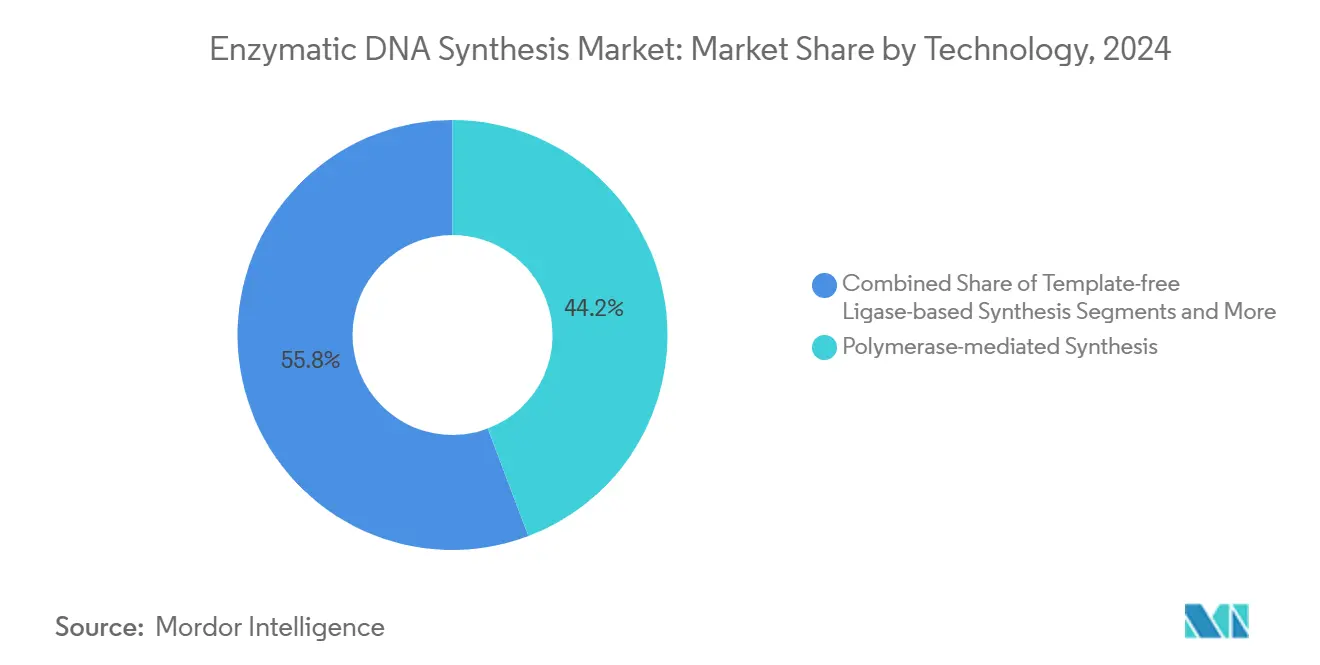

- Nach Technologie führten polymerasebasierte Plattformen im Jahr 2024 mit einem Marktanteil von 44,25 % am Markt für enzymatische DNA-Synthese, während TdT-Systeme bis 2030 voraussichtlich mit einer CAGR von 30,42 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2024 ein Umsatzanteil von 36,73 % auf Gen- und Zelltherapie; die DNA-Datenspeicherung wird bis 2030 voraussichtlich mit einer CAGR von 39,58 % expandieren.

- Nach Fragmentlänge entfielen im Jahr 2024 kurze Oligos auf einen Anteil von 53,47 % an der Marktgröße für enzymatische DNA-Synthese, und lange Konstrukte wachsen bis 2030 mit einer CAGR von 28,41 %.

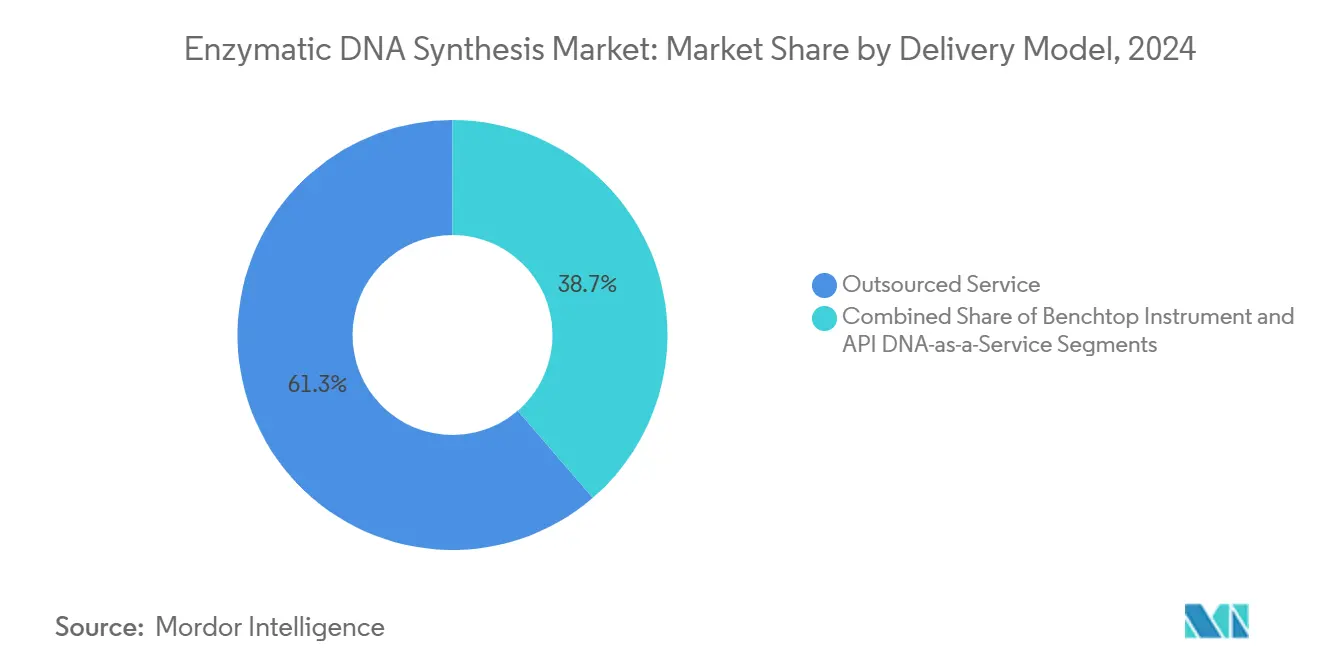

- Nach Liefermodell dominierten ausgelagerte Dienstleistungen im Jahr 2024 mit einem Umsatzanteil von 61,32 %; Tischgeräte wachsen bis 2030 mit einer CAGR von 29,66 %.

- Nach Endnutzer kontrollierten Pharma- und Biotechnologieunternehmen im Jahr 2024 51,74 % der Nachfrage, während Synthetic-Biology-Start-ups mit einer CAGR von 29,39 % bis 2030 das stärkste Wachstum verzeichnen.

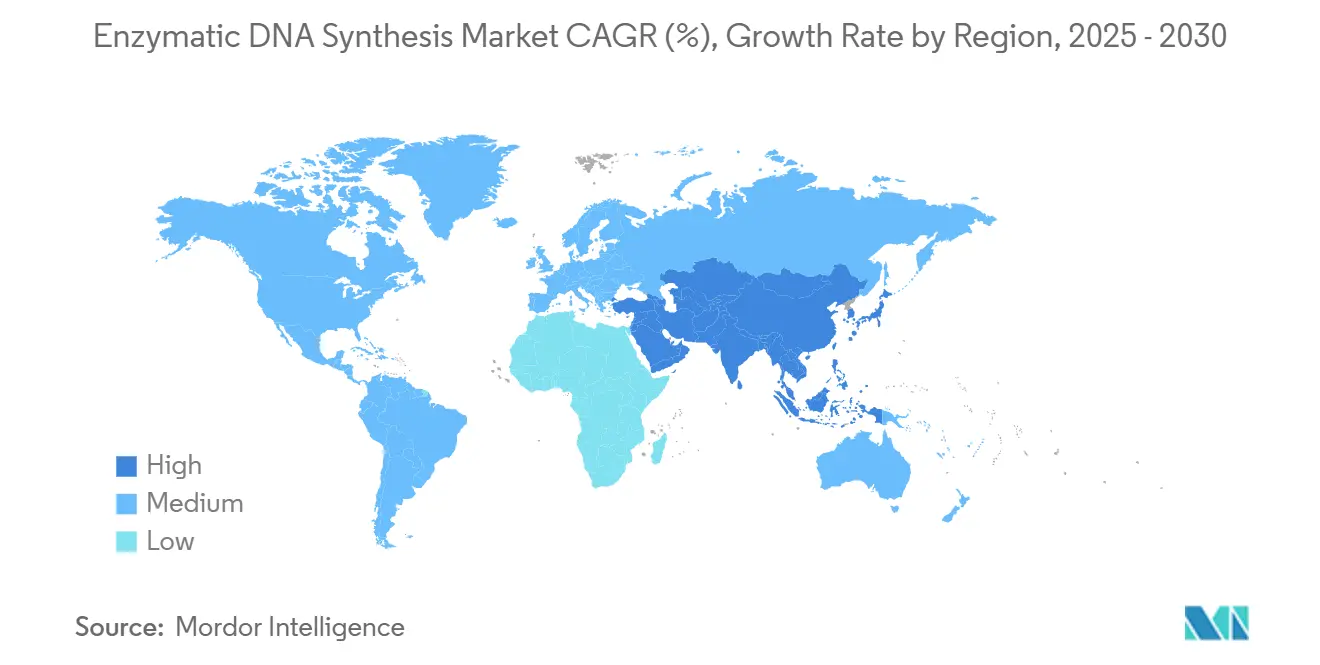

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 43,56 %, doch Asien-Pazifik ist auf dem Weg zu einer CAGR von 28,79 % bis 2030.

Globale Trends und Erkenntnisse zum Markt für enzymatische DNA-Synthese

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Oligo-Synthesekosten unter 0,01 USD pro Base bei Tischgeräten | +4.2% | Global, frühe Gewinne in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach langen (>5 kb) Genfragmenten in Zell- und Gentherapiepipelines | +5.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Risikokapitalzufluss von über 1 Milliarde USD seit 2023 für enzymatische Tischplattformen | +3.9% | Global, konzentriert in den Vereinigten Staaten, dem Vereinigten Königreich und Deutschland | Kurzfristig (≤ 2 Jahre) |

| KI-entwickelte Polymerasen, die Fehlerquoten auf <0,05 % pro Kilobase senken | +4.7% | Schwerpunkt Asien-Pazifik, Ausweitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Verteidigungsfinanzierte Mandate für dezentrale Bioproduktion für schnelle DNA-auf-Abruf-Lösungen | +3.1% | Zunächst Vereinigte Staaten, Ausweitung auf verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Unternehmerische Netto-Null-Ziele, die lösungsmittelfreie Syntheseabläufe begünstigen | +2.8% | Global, stärkste Dynamik in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Oligo-Synthesekosten unter 0,01 USD pro Base bei Tischgeräten

Die arraybasierte Produktion liefert Basen heute zu Preisen zwischen 0,00001 und 0,001 USD, was Forschungskosten drastisch senkt und kleineren Laboratorien den Zugang ermöglicht.[1]R. Tromans, "Synthese kurzer DNA- und RNA-Fragmente durch resonantes akustisches Mischen," Royal Society of Chemistry, pubs.rsc.org Enzymatische Tischgeräte eliminieren Phosphoramidit-Reagenzien und reduzieren den manuellen Zeitaufwand um 85 %, während resonantes akustisches Mischen den Lösungsmitteleinsatz bei vergleichbaren Ausbeuten um 90 % senkt.[2]M. Edmonds, "Sequenzpräferenz und Initiator-Promiskuität für die De-novo-DNA-Synthese durch TdT," Nationale Gesundheitsinstitute, ncbi.nlm.nih.gov Der Kostenrückgang beschleunigt das Prototyping in der synthetischen Biologie und verringert das Risiko großer Genbestellungen. ISO-9001-Qualitätssysteme unterstützen die Fertigungskonsistenz, und das Programm für fortschrittliche Fertigungstechnologien der US-amerikanischen Arzneimittelbehörde bietet regulatorische Klarheit für Innovatoren. Anbieter von Investitionsgütern berichten von einer wachsenden Installationsbasis in akademischen Einrichtungen, was auf eine nachhaltige Nachfrage in den nächsten zwei Jahren hindeutet.

Steigende Nachfrage nach langen (>5 kb) Genfragmenten in Zell- und Gentherapiepipelines

Therapien wie Casgevy bestätigen den klinischen Nutzen langer DNA-Konstrukte, wobei 29 von 31 Patienten eine Schmerzlinderung erfuhren. Enzymatische Plattformen übertreffen chemische Methoden, indem sie vollständige variable Antikörperregionen in Wochen statt Monaten liefern. Technisch optimierte TdT erreicht schrittweise Ausbeuten von 98,7 % für erweiterte Sequenzen, und KI-gestütztes Enzymdesign steigert die Leistung weiter. Regulierungsbehörden haben die Leitlinien zur Genombearbeitung aktualisiert, was Vor-IND-Gespräche vereinfacht und Zulassungen beschleunigt. Die Nachfrage nach größeren Nutzlasten begründet starke mittelfristige Rückenwinde, insbesondere in Nordamerika und Europa, bevor sie sich bis 2028 auf Asien-Pazifik ausweitet.

Risikokapitalzufluss von über 1 Milliarde USD seit 2023 für enzymatische Tischplattformen

Investoren betrachten die enzymatische Synthese als Eckpfeiler der dezentralen Bioproduktion. Finanzierungsrunden wie die 58-Millionen-USD-Serie-A von Constructive Bio, die 35-Millionen-USD-Serie-B von Elegen und die 12,2-Millionen-USD-Serie-A von Molecular Assemblies unterstreichen die Dynamik. KI-basierte Enzymdesignunternehmen ziehen zusätzliches Kapital an, wie die 6,5-Millionen-EUR-Seed-Runde von Biomatter belegt. Strategische Allianzen mit Pharmaunternehmen, wie die Lizenzvereinbarung von GSK mit Elegen, bestätigen das kommerzielle Potenzial weiter. Institutionelle Investoren nennen klare Rahmenbedingungen der US-amerikanischen Arzneimittelbehörde und GMP-Rahmenbedingungen als Risikominderungsfaktoren, die den kurzfristigen Einsatz neuer Tischsysteme unterstützen.

KI-entwickelte Polymerasen, die Fehlerquoten auf <0,05 % pro Kilobase senken

Algorithmen des maschinellen Lernens iterieren Polymerasevarianten heute in Wochen statt Jahren und erreichen eine Genauigkeit, die die Phosphoramiditchemie übertrifft. Forscher der Universität von Kalifornien entwickelten die 10-92-TNA-Polymerase und steigerten damit die Effizienz für synthetische genetische Materialien. Die Intelligent-Architecture-Plattform von Biomatter entwirft De-novo-Enzyme ohne natürliche Vorlagen und bedient Partner wie Thermo Fisher Scientific. Das Living-Foundries-Programm der DARPA integriert KI und Automatisierung zur Beschleunigung des Prototypings. Verbesserte Genauigkeit schafft regulatorisches Vertrauen und treibt die mittelfristige Akzeptanz in der Therapeutik und Datenspeicherung voran.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interne Phosphoramiditkapazität bei ≥10 g Maßstab noch günstiger | -2.8% | Global, insbesondere etablierte Pharmaunternehmen in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| IP-Dickichte rund um TdT, die die Handlungsfreiheit für Neueinsteiger einschränken | -1.9% | Patentrechtliche Zuständigkeiten in den Vereinigten Staaten und Europa | Langfristig (≥ 4 Jahre) |

| Chargenweise Enzymvariabilität, die zu QK-Ausfällen führt | -2.1% | Globale Fertigungszentren, regulierte Märkte | Kurzfristig (≤ 2 Jahre) |

| Geringe Verfügbarkeit modifizierter Nukleotide für enzymatische Routen | -1.7% | Lieferketten in Asien-Pazifik, weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interne Phosphoramiditkapazität bei ≥10 g Maßstab noch günstiger

Große Pharmabetriebe haben bereits Festphasengeräte abgeschrieben, die DNA zu niedrigeren Stückkosten liefern, wenn die Chargen 10 Gramm überschreiten. Chemische Plattformen verwalten zudem Hunderte von Sequenzen parallel und nutzen Skaleneffekte. Enzymatische Methoden stehen derzeit vor Durchsatzbeschränkungen und höheren Enzymkosten. Einige Hersteller behalten daher chemische Syntheselinien für die Massenproduktion bei und reservieren enzymatische Systeme für Spezialprodukte. Da die Enzympreise sinken und Reaktordesigns reifen, sollte sich der Kostennachteil bis 2029 verringern, doch kurzfristige Gegenwinds bestehen weiterhin.

IP-Dickichte rund um TdT, die die Handlungsfreiheit für Neueinsteiger einschränken

Eine dichte Patentlandschaft umgibt das TdT-Engineering und templatefreie Verlängerungschemien, was Rechtsstreitrisiken für Start-ups erhöht.[3]James Field, "DNA-Synthese- und Sequenzierungskosten und Produktivität für 2025," Synthesis, synthesis.cc Lizenzverhandlungen können Produkteinführungen verzögern und Investoren abschrecken. Unternehmen reagieren, indem sie alternative Polymerasen entwickeln oder hybride Ansätze verfolgen, um geschützte Ansprüche zu umgehen. Regulierungsbehörden bleiben technologieneutral, aber Einreichungen müssen die Positionen zum geistigen Eigentum sorgfältig darlegen, um Zulassungen zu sichern. Das Hemmnis ist in den Vereinigten Staaten und Europa am stärksten ausgeprägt, wo die Durchsetzung streng ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Polymerasebasierte Plattformen behaupten die Führung

Polymerase-vermittelte Systeme hielten im Jahr 2024 einen Anteil von 44,25 % am Markt für enzymatische DNA-Synthese, gestützt durch vertraute Arbeitsabläufe und breite Reagenzienverfügbarkeit. TdT-Plattformen, obwohl neuer, werden voraussichtlich eine CAGR von 30,42 % erzielen, angetrieben durch templatefreie Verlängerung, die komplexe oder repetitive Motive aufnimmt. Die Marktgröße für enzymatische DNA-Synthese bei Polymeraseplattformen wird bis 2030 voraussichtlich 500 Millionen USD übersteigen, während TdT-Umsätze auf einer kleineren Basis noch schneller steigen. Ligasebasierte und hybride Chemien adressieren Nischenanforderungen für präzise Sequenzkontrolle oder modifizierte Basen, und die XNA-Synthese gewinnt für Genbearbeitungsanwendungen an Interesse, die neuartige Gerüste erfordern.

Ein Wettbewerbsrennen konzentriert sich auf Leselänge, Genauigkeit und Automatisierung. Ansa Biotechnologies liefert bereits direkte Synthesen von 600 bp und strebt bis Ende 2025 5.000 bp an. Camena Bioscience fördert eine TdT-freie Strategie zur Eindämmung von Sequenzverzerrungen. Regulatorische Bezeichnungen im Rahmen des Programms für fortschrittliche Fertigungstechnologien der US-amerikanischen Arzneimittelbehörde vereinfachen die Akzeptanz und verschaffen konformen Anbietern einen Marketingvorteil. Über den Prognosehorizont hinaus wird der Markt für enzymatische DNA-Synthese durch die Koexistenz mehrerer Chemien geprägt sein, die jeweils für unterschiedliche Endnutzerziele optimiert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Therapeutische Anwendungen dominieren den Umsatz

Gen- und Zelltherapie behielt im Jahr 2024 einen Umsatzanteil von 36,73 %, angetrieben durch Zulassungen wie Casgevy für Sichelzellenerkrankung. Die Marktgröße für enzymatische DNA-Synthese im Bereich der Therapeutikaentwicklung wird bis 2030 voraussichtlich 400 Millionen USD übersteigen, da sich die Pipeline-Assets vervielfachen. Die DNA-Datenspeicherung zeigt zwar noch einen frühen Entwicklungsstand, weist jedoch mit einer CAGR von 39,58 % den stärksten Anstieg auf, da Microsoft und Twist Prototypen im Terabyte-Maßstab nachweisen. CRISPR-Leit-RNA-Bibliotheken, der Aufbau synthetisch-biologischer Schaltkreise und die Diagnostik bleiben stetige Beitragsleister und profitieren von schnelleren Durchlaufzeiten.

Partnerschaften verdeutlichen die Dynamik: GSK lizenzierte Elegens ENFINIA-DNA zur Beschleunigung RNA-basierter Impfstoffe. Twist Bioscience erweiterte Genfragmente auf 5 kb mit zweitägiger Lieferung und umwirbt Kunden aus der Proteinentwicklung und mRNA-Produktion. Regulierungsbehörden haben Leitlinien für Plasmid-DNA-Impfstoffe herausgegeben und bieten klare Einreichungswege in der Europäischen Union. Insgesamt werden therapeutische und Speichersegmente den Markt für enzymatische DNA-Synthese mit divergierenden, aber komplementären Wachstumskurven weiter vorantreiben.

Nach Fragmentlänge: Lange Konstrukte gewinnen an Bedeutung

Kurze Oligos unter 200 nt dominierten im Jahr 2024 mit 53,47 % des Umsatzes aufgrund ihrer weitverbreiteten Verwendung in PCR und Sequenzierung. Die Nachfrage nach Multikilobase-Fragmenten steigt jedoch, wobei lange Konstrukte voraussichtlich mit einer CAGR von 28,41 % wachsen werden. Der Marktanteil für enzymatische DNA-Synthese bei langen Fragmenten wird sich ausweiten, da TdT- und Polymerasehybride eine zuverlässige Synthese über 1.000 bp hinaus ermöglichen. Genfragmente zwischen 200 nt und 5 kb überbrücken Forschungs- und Therapiebedürfnisse und stellen bis 2030 den größten inkrementellen Umsatzpool dar.

Ansa demonstrierte Ausbeuten von 1.005 Basen bei 99,9 % und unterstreicht damit die technische Machbarkeit. DNA Script und Evonetix konkurrieren bei Durchlaufzeiten und Automatisierung für Tischgerätenutzer. Da nachgelagerte Anwendungen immer längere Vorlagen erfordern, werden Anbieter, die hochgenaue Enzyme mit skalierbarer Instrumentierung kombinieren, überproportionalen Wert erzielen.

Nach Liefermodell: Tischsysteme gestalten den Zugang neu

Ausgelagerte Synthesedienstleistungen erfassten im Jahr 2024 61,32 % des Umsatzes, was langjährige Kundenbeziehungen und Kapazitäten widerspiegelt. Dennoch werden Tischgeräte voraussichtlich mit einer CAGR von 29,66 % wachsen, unterstützt durch sinkende Investitionskosten und IP-sensible Programme. Die Marktgröße für enzymatische DNA-Synthese bei Tischlösungen könnte bis 2030 300 Millionen USD übersteigen. Cloud-verknüpfte Bestellportale und API-Integration erleichtern automatisierte Design-to-Build-Arbeitsabläufe, während Biosicherheitsrichtlinien auf obligatorisches Sequenz-Screening abzielen.

Kilobaser bietet persönliche Synthesizer zu Preisen unter 50.000 EUR an und schließt Zyklen in 2,5 Minuten ab. Telesis Bio sicherte sich 21 Millionen USD zur Beschleunigung der Einführung der Gibson-SOLA-Plattform, die eine Übernacht-mRNA-Transkription ermöglicht. Governance-Rahmen, einschließlich Exportkontrollen für Dual-Use-Geräte, werden die Marktdurchdringung beeinflussen, doch die Flexibilität der Vor-Ort-Fertigung unterstützt ein starkes Wachstum in Industrie- und Verteidigungsumgebungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharma führt, Start-ups beschleunigen

Pharma- und Biotechnologieunternehmen machten im Jahr 2024 51,74 % des Umsatzes aus und stützten sich auf enzymatische Synthese für Impfstoff- und Gentherapiepipelines. Synthetic-Biology-Start-ups stellen die am schnellsten wachsende Gruppe mit einer CAGR von 29,39 % dar, gestützt durch Risikokapital und nachhaltigkeitsorientierte Produkte. Akademische Institute, Auftragsforschungsorganisationen und Auftragsfertigungsorganisationen halten eine stetige Nachfrage aufrecht, während Verteidigungslabore Systeme für die schnelle Entwicklung von Gegenmaßnahmen beschaffen.

Die mehrjährige Vereinbarung von GSK mit Elegen unterstreicht das Engagement großer Pharmaunternehmen. DARPA-Förderungen unterstützen Prototypfabriken, die auf die Produktion von 1.000 Molekülen für den Feldeinsatz abzielen. Finanzierungsengpässe in der Wissenschaft stellen geringfügige Gegenwinds dar, doch insgesamt stärkt die Nutzervielfalt die Widerstandsfähigkeit des Marktes für enzymatische DNA-Synthese.

Geografische Analyse

Nordamerika behielt im Jahr 2024 die Führung mit einem Umsatzanteil von 43,56 %, gestützt durch Risikokapitalcluster in Kalifornien und Massachusetts sowie durch klare Leitlinien der US-amerikanischen Arzneimittelbehörde zur fortschrittlichen Fertigung. Das Verteidigungsministerium der Vereinigten Staaten investierte stark in dezentrale Bioproduktion und beschleunigte die inländische Kapazität. Universitätskonsortien in Kanada und Auftragsfertigungszentren in Mexiko ergänzen die regionale Nachfrage.

Asien-Pazifik verzeichnet mit einer CAGR von 28,79 % bis 2030 die stärkste Expansion, da China gentechnisch veränderte Nutzpflanzen genehmigt und mRNA-Anlagen ausbaut. Japan, Südkorea und Singapur nutzen ihre Stärken in der Präzisionstechnik zur Entwicklung kompakter Instrumente, während der indische Pharmasektor die interne DNA-Produktion vorantreibt. Das akademische Netzwerk Australiens treibt grundlegende Enzymforschung voran und fördert regionale Innovation.

Europa hält durch Cluster in Deutschland, dem Vereinigten Königreich und Frankreich eine stetige Dynamik aufrecht, wo die Leitlinien der Europäischen Arzneimittelagentur Plasmid-DNA-Impfstoffe unterstützen. Nachhaltigkeitsvorschriften schaffen Nachfrage nach lösungsmittelfreien Methoden und positionieren die enzymatische Synthese als Compliance-Instrument. Der Nahe Osten und Afrika befinden sich in frühen Adoptionsphasen mit Fokus auf Gesundheitsinfrastruktur, während Südamerika, angeführt von Brasilien und Argentinien, in Biotechparks investiert, die die regionale Akzeptanz schrittweise steigern werden. Insgesamt schützt die geografische Diversifizierung den Markt für enzymatische DNA-Synthese vor lokalen Abschwächungen.

Wettbewerbslandschaft

Der Markt bleibt fragmentiert, wobei kein einzelnes Unternehmen mehr als 20 % Marktanteil hält, was Raum für Innovation und Allianzen lässt. Twist Bioscience kombiniert proprietäre hochgenaue Polymerasen mit vertikaler Fertigung zur Kostensenkung. DNA Script entwickelt Tischgeräte auf Basis der TdT-Chemie, während Ansa und Camena sich durch Sequenzlänge oder Verzerrungsminderung differenzieren. Elegens Zusammenarbeit mit GSK im Wert von 35 Millionen USD bestätigt den Appetit auf strategische Partnerschaften.

Akquisitionen signalisieren Konsolidierung: Maravai LifeSciences erwarb die DNA/RNA-Einheit von Officinae Bio, um die KI-gestützte mRNA-Fertigung zu stärken. Große Anbieter stärken die Lieferkettensteuerung durch die Entwicklung interner Enzyme und reduzieren die Abhängigkeit von externen Lieferanten. Patentbeschränkungen treiben einige Start-ups zu hybriden oder neuartigen Chemien, um Rechtsstreitigkeiten zu vermeiden. Qualitätssicherungsfähigkeiten und GMP-Zertifizierungen dienen als wichtige Einkaufskriterien, insbesondere für Therapeutika.

Marktteilnehmer schließen sich zunehmend politischen Initiativen an, wie dem KI-Sicherheitskonsortium des US-amerikanischen Handelsministeriums, und setzen sich für verantwortungsvolle Bioautomatisierung ein. Die Wettbewerbsintensität wird voraussichtlich steigen, da akademische Ausgründungen reifen und Elektronikunternehmen in die Instrumentenfertigung eintreten. Insgesamt werden Zusammenarbeit, vertikale Integration und regulatorische Bereitschaft die langfristigen Gewinner im Markt für enzymatische DNA-Synthese bestimmen.

Führende Unternehmen der Branche der enzymatischen DNA-Synthese

-

Ansa Biotechnologies

-

Twist Bioscience

-

Telesis Bio

-

DNA Script

-

Molecular Assemblies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Telesis Bio sicherte sich bis zu 21 Millionen USD zur Weiterentwicklung von Gibson SOLA für die schnelle Vor-Ort-DNA- und mRNA-Synthese.

- Februar 2025: Twist Bioscience meldete einen Rekordumsatz im Quartal und erweiterte seine Plattform für enzymatische DNA-Synthese.

- Februar 2025: Maravai LifeSciences schloss die Übernahme des DNA/RNA-Geschäfts von Officinae Bio ab, um die KI-gestützte mRNA-Produktion zu vertiefen.

Umfang des globalen Berichts zum Markt für enzymatische DNA-Synthese

| Polymerase-vermittelte Synthese |

| Terminale Deoxynukleotidyl-Transferase (TdT) |

| Templatefreie ligasebasierte Synthese |

| Hybride chemisch-enzymatische Arbeitsabläufe |

| Plattformen zur Synthese von Xeno-Nukleinsäuren |

| Gen- und Zelltherapie |

| CRISPR-Genombearbeitung |

| Synthetische Biologie und metabolisches Engineering |

| Diagnostik (PCR / Bibliotheksvorbereitung für Sequenzierung der nächsten Generation) |

| DNA-Datenspeicherung |

| Impfstoff- und mRNA-Produktion |

| Kurze Oligos (<200 nt) |

| Genfragmente (200 nt – 5 kb) |

| Lange Konstrukte (>5 kb) |

| Tischgerät |

| Ausgelagerter Dienst |

| Cloud-basierter / API-DNA-als-Dienst |

| Pharma- und Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Auftragsforschungsorganisationen / Auftragsfertigungsorganisationen |

| Synthetic-Biology-Start-ups |

| Regierungs- und Verteidigungslaboratorien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Polymerase-vermittelte Synthese | |

| Terminale Deoxynukleotidyl-Transferase (TdT) | ||

| Templatefreie ligasebasierte Synthese | ||

| Hybride chemisch-enzymatische Arbeitsabläufe | ||

| Plattformen zur Synthese von Xeno-Nukleinsäuren | ||

| Nach Anwendung | Gen- und Zelltherapie | |

| CRISPR-Genombearbeitung | ||

| Synthetische Biologie und metabolisches Engineering | ||

| Diagnostik (PCR / Bibliotheksvorbereitung für Sequenzierung der nächsten Generation) | ||

| DNA-Datenspeicherung | ||

| Impfstoff- und mRNA-Produktion | ||

| Nach Fragmentlänge | Kurze Oligos (<200 nt) | |

| Genfragmente (200 nt – 5 kb) | ||

| Lange Konstrukte (>5 kb) | ||

| Nach Liefermodell | Tischgerät | |

| Ausgelagerter Dienst | ||

| Cloud-basierter / API-DNA-als-Dienst | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Akademische und Forschungsinstitute | ||

| Auftragsforschungsorganisationen / Auftragsfertigungsorganisationen | ||

| Synthetic-Biology-Start-ups | ||

| Regierungs- und Verteidigungslaboratorien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für enzymatische DNA-Synthese?

Der Markt wurde im Jahr 2025 auf 355,82 Millionen USD geschätzt und wird voraussichtlich rasch wachsen.

Welche Region expandiert am schnellsten?

Asien-Pazifik wird bis 2030 voraussichtlich die höchste CAGR von 28,79 % erzielen.

Welches Anwendungsgebiet führt beim Umsatz?

Gen- und Zelltherapie hält mit 36,73 % des Umsatzes im Jahr 2024 den größten Anteil.

Welches Technologiesegment gewinnt an Dynamik?

TdT-basierte Plattformen werden bis 2030 voraussichtlich mit einer CAGR von 30,42 % expandieren.

Warum sind Tischgeräte wichtig?

Sie ermöglichen eine schnelle Vor-Ort-Synthese, schützen geistiges Eigentum und reduzieren Vorlaufzeiten.

Wie wird Nachhaltigkeit die Akzeptanz beeinflussen?

Lösungsmittelfreie enzymatische Methoden stimmen mit den Netto-Null-Zielen von Unternehmen überein und beschleunigen die Akzeptanz.

Seite zuletzt aktualisiert am: