Taille et Part du Marché des Technologies Enzymatiques Médicales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

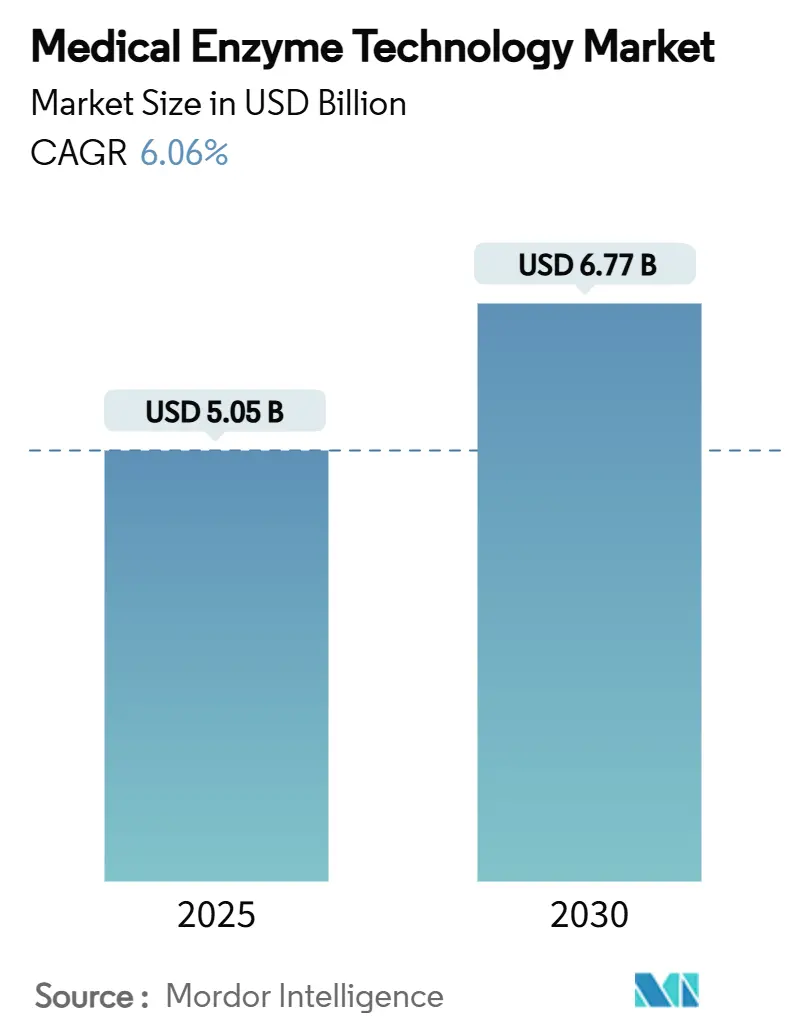

| Taille du Marché (2025) | 5.05 Milliards de dollars |

| Taille du Marché (2030) | 6.77 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.06% CAGR |

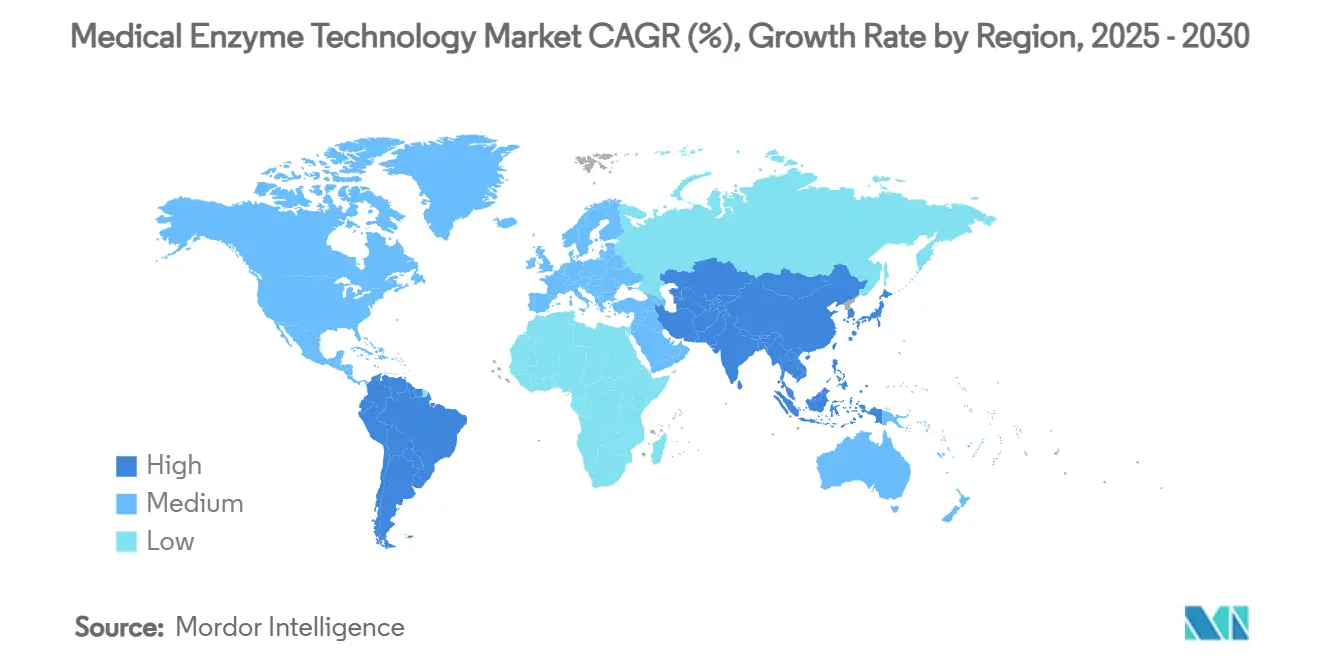

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies Enzymatiques Médicales par Mordor Intelligence

La taille du marché des technologies enzymatiques médicales est évaluée à 5,05 milliards USD en 2025 et devrait atteindre 6,77 milliards USD d'ici 2030, reflétant un CAGR de 6,06 % sur la période. Le marché des technologies enzymatiques médicales évolue au-delà des rôles diagnostiques traditionnels, à mesure que l'ingénierie recombinante, la conception de biocatalyseurs guidée par l'intelligence artificielle et la fabrication en continu entrent dans la pratique courante. La demande croissante est alimentée par la hausse de l'incidence des maladies chroniques, la diffusion des plateformes de soins de proximité et les investissements soutenus dans la fabrication de thérapies avancées. La différenciation technologique, notamment grâce à la modélisation des protéines assistée par l'IA, creuse les écarts concurrentiels entre les fournisseurs. Les vulnérabilités de la chaîne d'approvisionnement pour les cofacteurs rares et les délais d'approbation multi-régionaux prolongés tempèrent l'élan, mais le financement soutenu de la R&D publique et privée maintient des perspectives à long terme positives.

Principaux Enseignements du Rapport

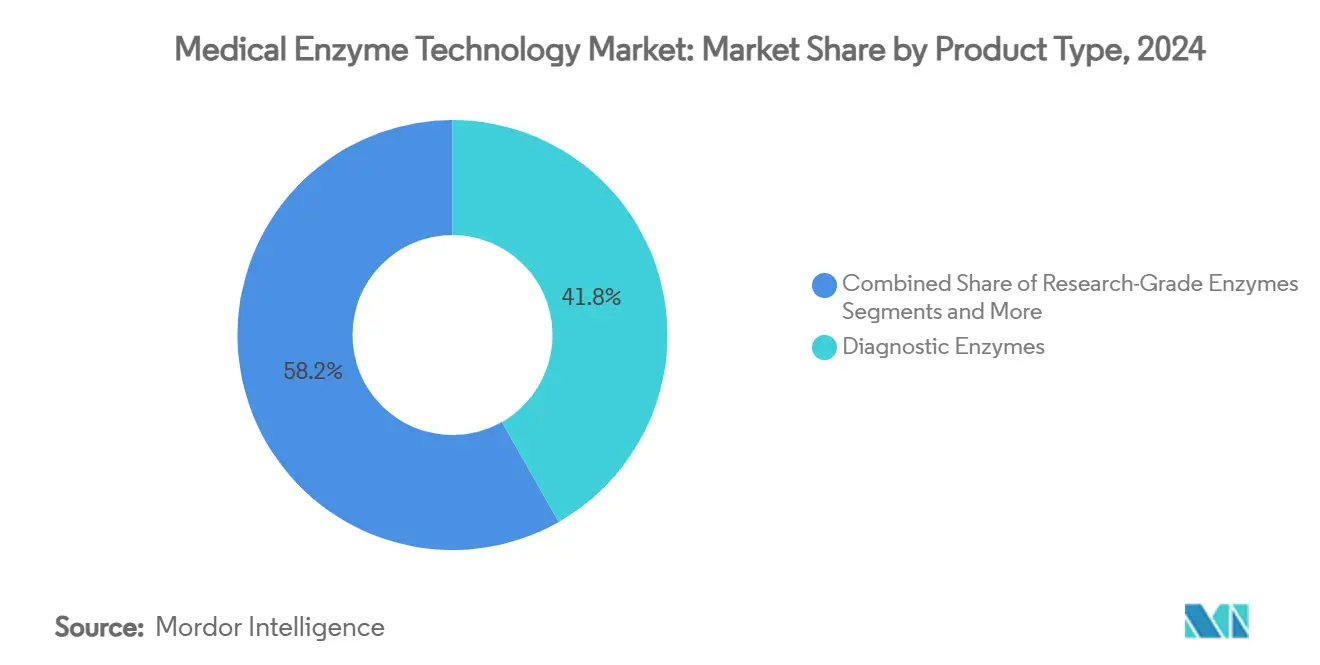

- Par type de produit, les enzymes diagnostiques ont représenté 41,77 % de la part du marché des technologies enzymatiques médicales en 2024, tandis que les enzymes thérapeutiques progressent à un CAGR de 10,34 % jusqu'en 2030.

- Par application, les diagnostics des maladies ont représenté 39,68 % de la taille du marché des technologies enzymatiques médicales en 2024, et les applications d'édition génique et de diagnostic moléculaire devraient se développer à un CAGR de 10,88 % jusqu'en 2030.

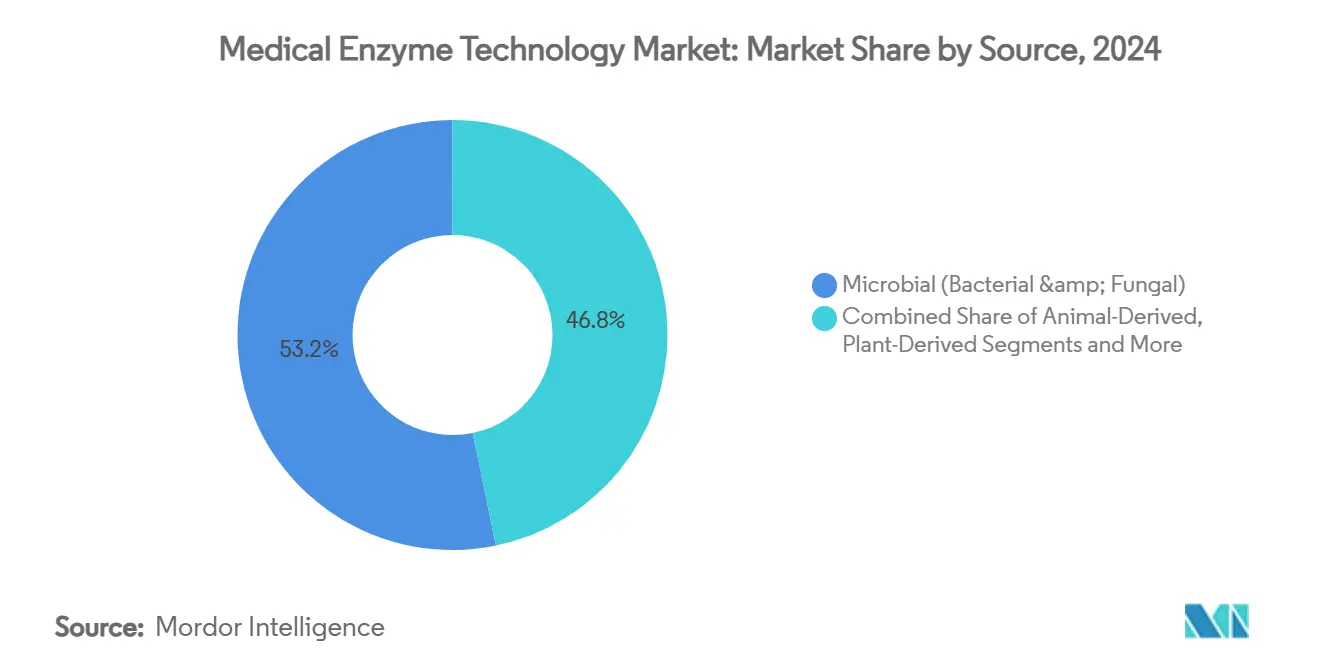

- Par source, les systèmes microbiens ont capturé 53,23 % de la part de la taille du marché des technologies enzymatiques médicales en 2024, tandis que les enzymes recombinantes et modifiées croissent à un CAGR de 9,24 %.

- Par utilisateur final, les hôpitaux et les laboratoires de diagnostic ont détenu 41,18 % de la taille du marché des technologies enzymatiques médicales en 2024 ; les environnements de soins de proximité enregistrent le CAGR projeté le plus élevé à 8,22 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a dominé avec 33,12 % de la taille du marché des technologies enzymatiques médicales en 2024, et la région Asie-Pacifique devrait enregistrer un CAGR de 8,43 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Technologies Enzymatiques Médicales

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et métaboliques | +1.8% | Amérique du Nord, Europe, régions à forte charge mondiale | Long terme (≥ 4 ans) |

| Croissance des diagnostics enzymatiques de soins de proximité | +1.2% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Avancées dans la biofabrication d'enzymes recombinantes | +0.9% | Amérique du Nord, Europe, Asie-Pacifique en expansion | Moyen terme (2-4 ans) |

| Intégration des diagnostics CRISPR médiés par les enzymes | +0.7% | Amérique du Nord, Europe, marchés Asie-Pacifique sélectifs | Long terme (≥ 4 ans) |

| Émergence de capteurs microfluidiques portables activés par les enzymes | +0.6% | Amérique du Nord, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Expansion de la capacité de fabrication de thérapies avancées | +0.4% | Amérique du Nord, Europe, Chine, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques et Métaboliques

Le diabète, qui touche 537 millions d'adultes en 2024, remodèle la demande de glucose oxydase et de panels enzymatiques multi-analytes plus larges permettant de suivre les marqueurs lipidiques et inflammatoires.[1]Heidi Ledford, « De nouvelles enzymes 'remarquables' construites par un algorithme doté de connaissances en physique », Nature, nature.com Les populations vieillissantes dans les pays à revenus élevés s'appuient désormais sur des dosages enzymatiques de routine pour les programmes de santé préventive. Les pipelines pharmaceutiques présentent des thérapies émergentes telles que la condoliase pour la hernie discale lombaire en attente d'approbation par la FDA, reflétant des cas d'utilisation thérapeutique directe. Les payeurs encouragent le dépistage préventif, amplifiant l'adoption des plateformes enzymatiques dans les soins primaires. Ces forces se combinent pour maintenir la demande liée aux maladies chroniques sur une pente ascendante à long terme pour le marché des technologies enzymatiques médicales.

Croissance des Diagnostics Enzymatiques de Soins de Proximité

La COVID-19 a souligné la valeur des tests décentralisés, accélérant le déploiement de dosages enzymatiques compacts à base de cartouches offrant une précision quasi-laboratoire en quelques minutes.[2]Mohamed S. Draz, « Nouvelle méthode de test ADN : élargir l'innovation scientifique », Science Daily, sciencedaily.com Les avancées en matière de stabilisation des enzymes permettent un stockage à température ambiante, essentiel pour la distribution en milieu rural dans les économies émergentes. L'intégration microfluidique permet une détection multiplex à partir d'échantillons prélevés au bout du doigt, soutenant la gestion des maladies chroniques à domicile. Les évaluations économiques montrent des coûts de test totaux plus faibles lorsqu'un diagnostic précoce réduit les hospitalisations. Ensemble, ces attributs positionnent les formats de soins de proximité comme le cas d'utilisation en expansion la plus rapide sur le marché des technologies enzymatiques médicales.

Avancées dans la Biofabrication d'Enzymes Recombinantes

La biologie synthétique, la modélisation des protéines guidée par l'IA et les bioréacteurs à usage unique réduisent les cycles de production et améliorent la cohérence des lots. La fabrication en continu, complétée par des jumeaux numériques pour le contrôle des processus en temps réel, réduit le coût des marchandises jusqu'à 20 %. Des plateformes propriétaires telles que Codexis ECO Synthesis raccourcissent les délais d'optimisation des variants de plusieurs années à quelques mois, permettant un lancement commercial plus rapide. Ces gains d'efficacité encouragent le passage des formats d'origine animale aux formats recombinants, élargissant les pipelines thérapeutiques et diagnostiques sur l'ensemble du marché des technologies enzymatiques médicales.

Intégration des Diagnostics CRISPR Médiés par les Enzymes

Les systèmes hybrides associent la précision du CRISPR à l'amplification enzymatique pour détecter rapidement les agents pathogènes et les mutations génétiques.[3]Ewen Callaway, « Tests de diagnostic CRISPR : ces bandelettes en papier pourraient aider à détecter les maladies en quelques minutes », Nature, nature.com Les variants Cas thermostables élargissent l'utilisation dans les environnements à ressources limitées. Les cartouches programmables permettent un reciblage rapide, soutenant la réponse aux épidémies. Les régulateurs élaborent des orientations adaptées à cette convergence, réduisant l'incertitude liée aux approbations et encourageant les investissements. Il en résulte une nouvelle génération de diagnostics qui accélèrent l'adoption de la médecine personnalisée.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Délais d'approbation réglementaire multi-régionaux stricts | -0.8% | UE, Japon, innovateurs mondiaux | Long terme (≥ 4 ans) |

| Concurrence des modalités de biocapteurs non enzymatiques | -0.6% | Marchés développés | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les cofacteurs enzymatiques rares | -0.5% | Mondial, applications de niche | Court terme (≤ 2 ans) |

| Coûts de production durablement élevés pour les enzymes de qualité BPF | -0.4% | Régions sensibles aux prix | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Délais d'Approbation Réglementaire Multi-Régionaux Stricts

Les cycles d'approbation pour les nouvelles enzymes thérapeutiques dépassent souvent de 18 à 24 mois les projections initiales, car les dossiers doivent satisfaire à des normes de preuve divergentes aux États-Unis, en Europe et au Japon. Le coût de génération de données redondantes peut atteindre 100 millions USD, ralentissant le déploiement mondial. Les entreprises échelonnent les soumissions en se concentrant d'abord sur les marchés à forte valeur ajoutée, ce qui retarde l'accès des patients ailleurs et réduit les revenus précoces pour le marché des technologies enzymatiques médicales. Des initiatives de collaboration progressent, mais une convergence tangible reste lente.

Concurrence des Modalités de Biocapteurs Non Enzymatiques

Les capteurs électrochimiques et optiques à base de nanomatériaux réduisent les écarts de performance tout en promettant une durée de conservation plus longue et une manipulation plus simple. La sortie continue de données en temps réel améliore l'utilité clinique. Les enzymes excellent toujours en termes de spécificité et d'amplification en cascade complexe, mais la pression sur les prix exercée par les alternatives sans enzyme s'intensifie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Thérapeutiques Stimulent l'Élan de l'Innovation

Les enzymes diagnostiques ont généré la plus grande part du marché des technologies enzymatiques médicales en 2024 en représentant 41,77 % des revenus. La demande provient des ensembles de chimie clinique établis et des cartouches de soins de proximité en expansion. Les enzymes thérapeutiques, bien que plus faibles en valeur, connaissent la croissance la plus rapide à un CAGR de 10,34 %, soutenues par les thérapies de remplacement enzymatique pour les troubles génétiques et les nouvelles interventions telles que la condoliase pour la hernie discale spinale.

Le pipeline d'enzymes conçues par l'IA capables de cibler des réactions jusqu'alors non ciblables élargit le bassin de patients adressables. Ces développements devraient déplacer le poids des revenus vers le segment thérapeutique sur l'horizon de prévision à mesure que les approbations réussies s'accumulent.

Par Application : L'Édition Génique Remodèle la Dynamique du Marché

Les applications de diagnostic des maladies ont contribué à 39,68 % des revenus en 2024, soulignant la primauté historique des dosages enzymatiques dans les tests de routine. Cependant, le segment de l'édition génique et du diagnostic moléculaire devrait progresser à un CAGR de 10,88 %, reflétant l'intégration des enzymes avec les flux de travail CRISPR-Cas et d'oncologie de précision.

Les dispositifs microfluidiques portables émergents brouillent les frontières entre diagnostic et surveillance, offrant des lectures continues de biomarqueurs et suggérant de nouvelles catégories mixtes pour le marché des technologies enzymatiques médicales. À mesure que la clarté réglementaire s'améliore, les investissements dans les diagnostics d'édition génique devraient s'accélérer davantage.

Par Source : L'Ingénierie Recombinante Gagne en Dynamisme

La fermentation microbienne reste l'épine dorsale de la production, représentant 53,23 % des revenus de 2024 et bénéficiant d'une évolutivité éprouvée et d'une structure de coûts avantageuse. Pourtant, la part recombinante progresse à un CAGR de 9,24 % car les variants modifiés offrent une stabilité, une spécificité et une reproductibilité supérieures.

La modélisation des protéines par l'IA et l'évolution dirigée automatisée réduisent considérablement les délais de développement, rendant les voies recombinantes attractives tant pour les diagnostics que pour les thérapeutiques. Les sources végétales et animales continuent de jouer des rôles de niche mais font face à une part déclinante en raison de la variabilité et des contraintes d'approvisionnement.

Par Utilisateur Final : Les Environnements de Soins de Proximité Émergent

Les hôpitaux et les laboratoires de diagnostic ont dominé l'utilisation avec 41,18 % de part en 2024, soutenus par les volumes de tests centralisés et les cadres de remboursement. Les environnements de soins de proximité affichent cependant la dynamique la plus élevée à un CAGR de 8,22 % à mesure que les modèles de soins de santé décentralisés se développent.

Les cliniques de détail, les prestataires de télésanté et les marques de kits de test à domicile intègrent des cartouches enzymatiques répondant à la précision clinique tout en s'adaptant aux flux de travail des consommateurs. Les entreprises pharmaceutiques et biotechnologiques restent des acheteurs essentiels pour le contrôle qualité de la R&D et de la fabrication, tandis que les instituts académiques stimulent l'exploration des applications de prochaine génération.

Analyse Géographique

L'Amérique du Nord a détenu 33,12 % des revenus de 2024, bénéficiant d'un fort financement par capital-risque, de réseaux d'essais cliniques approfondis et de voies réglementaires claires. Les investissements en capital ont également afflué vers la fabrication en continu et les pôles de conception d'enzymes activés par l'IA, renforçant le leadership technologique. Le remboursement gouvernemental pour les diagnostics préventifs soutient la demande de base et encourage l'adoption de nouveaux panels de dosage.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,43 %, portée par la prévalence croissante des maladies chroniques, l'amélioration de l'accès aux soins de santé et les investissements à grande échelle dans la biofabrication en Chine et en Corée du Sud. Les gouvernements régionaux offrent des incitations fiscales et des subventions pour la production de produits biologiques, attirant les multinationales à localiser leurs chaînes d'approvisionnement. La sophistication du Japon dans la conception microfluidique et la scène de développement sous contrat de Singapour apportent une profondeur technique qui soutient la montée en puissance rapide du marché des technologies enzymatiques médicales.

L'Europe maintient des niches à haute valeur ajoutée robustes, avec l'Allemagne, le Royaume-Uni et la France mettant l'accent sur les enzymes thérapeutiques et les diagnostics spécialisés. Des processus réglementaires complexes mais prévisibles encouragent le leadership en matière de qualité, même si les délais d'approbation s'allongent par rapport à l'Amérique du Nord. Des projets de R&D collaboratifs, tels que les partenariats de Novonesis avec les universités de l'UE, renforcent le flux d'innovation tandis que les initiatives réglementaires transfrontalières visent à accélérer l'entrée sur le marché.

Paysage Concurrentiel

Le marché des technologies enzymatiques médicales est modérément fragmenté. Novonesis et DSM-Firmenich se distinguent par une intégration verticale couvrant l'ingénierie des souches jusqu'à la fabrication BPF mondiale. La participation de Lallemand dans Livzym montre que les investissements stratégiques accélèrent l'entrée dans les géographies émergentes et les applications de niche.

La différenciation technologique repose de plus en plus sur les taux de réussite de la conception améliorée par l'IA, où les plateformes de pointe rapportent des taux de réussite de 18 % contre 1,6 % pour les processus hérités. La bioprocessing en continu et les jumeaux numériques réduisent les coûts de production, créant une flexibilité tarifaire et soutenant la pénétration des marchés à faibles revenus. L'activité de brevets dans l'intégration enzyme-CRISPR s'accélère, laissant présager une concurrence accrue dans les diagnostics de précision.

Les stratégies de résilience de la chaîne d'approvisionnement se concentrent sur le double approvisionnement en cofacteurs critiques et l'investissement dans des nœuds de production régionaux pour couvrir le risque géopolitique. Les acteurs qui associent des capacités de conception rapide à une capacité de fabrication sécurisée sont en bonne position pour gagner des parts à mesure que les approbations réglementaires pour les enzymes thérapeutiques s'accélèrent.

Leaders du Secteur des Technologies Enzymatiques Médicales

Novozymes A/S

F. Hoffmann-La Roche Ltd

DSM-Firmenich

Codexis Inc.

Sekisui Diagnostics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Des chercheurs de l'Université des Sciences de Tokyo ont découvert une β-galactosidase d'origine intestinale avec une spécificité pour les glycanes prébiotiques, ouvrant des voies thérapeutiques pour le microbiome.

- Septembre 2024 : Asahi Kasei a accepté de transférer son activité de diagnostic, y compris les usines d'enzymes, à Nagase & Co., avec une finalisation prévue pour juillet 2025.

- Mars 2024 : Novonesis et l'UC San Diego ont formé un consortium pour développer la recherche sur les oligosaccharides du lait humain pour des solutions de santé intestinale.

Portée du Rapport sur le Marché Mondial des Technologies Enzymatiques Médicales

| Enzymes Thérapeutiques |

| Enzymes Diagnostiques |

| Enzymes de Qualité Recherche |

| Enzymes d'Aide à la Bioprocessing et à la Fabrication |

| Diagnostic des Maladies |

| Formulation et Administration de Médicaments |

| Édition Génique et Diagnostic Moléculaire |

| Médecine Régénérative et Ingénierie Tissulaire |

| Microbien (Bactérien et Fongique) |

| D'Origine Animale |

| D'Origine Végétale |

| Recombinant et Modifié |

| Hôpitaux et Laboratoires de Diagnostic |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Environnements de Soins de Proximité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Enzymes Thérapeutiques | |

| Enzymes Diagnostiques | ||

| Enzymes de Qualité Recherche | ||

| Enzymes d'Aide à la Bioprocessing et à la Fabrication | ||

| Par Application | Diagnostic des Maladies | |

| Formulation et Administration de Médicaments | ||

| Édition Génique et Diagnostic Moléculaire | ||

| Médecine Régénérative et Ingénierie Tissulaire | ||

| Par Source | Microbien (Bactérien et Fongique) | |

| D'Origine Animale | ||

| D'Origine Végétale | ||

| Recombinant et Modifié | ||

| Par Utilisateur Final | Hôpitaux et Laboratoires de Diagnostic | |

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Instituts Académiques et de Recherche | ||

| Environnements de Soins de Proximité | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des technologies enzymatiques médicales en 2025 ?

La taille du marché des technologies enzymatiques médicales s'élève à 5,05 milliards USD en 2025.

Quel est le CAGR attendu pour les technologies enzymatiques médicales jusqu'en 2030 ?

Le marché devrait croître à un CAGR de 6,06 % entre 2025 et 2030.

Quelle catégorie de produits détient la plus grande part ?

Les enzymes diagnostiques ont capturé 41,77 % des revenus en 2024.

Quelle région contribue le plus aux revenus ?

L'Amérique du Nord a détenu 33,12 % des revenus mondiaux en 2024.

Quel segment affiche la croissance la plus rapide ?

Les applications d'édition génique et de diagnostic moléculaire devraient afficher un CAGR de 10,88 % jusqu'en 2030.

Quel est le principal frein à la croissance ?

Les délais d'approbation réglementaire multi-régionaux prolongés réduisent la vitesse de mise sur le marché et limitent le CAGR de 0,8 point de pourcentage.

Dernière mise à jour de la page le: