Taille et parts du marché de la gestion de la mobilité d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.21 Milliards de dollars |

| Taille du Marché (2031) | 94.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de la mobilité d'entreprise par Mordor Intelligence

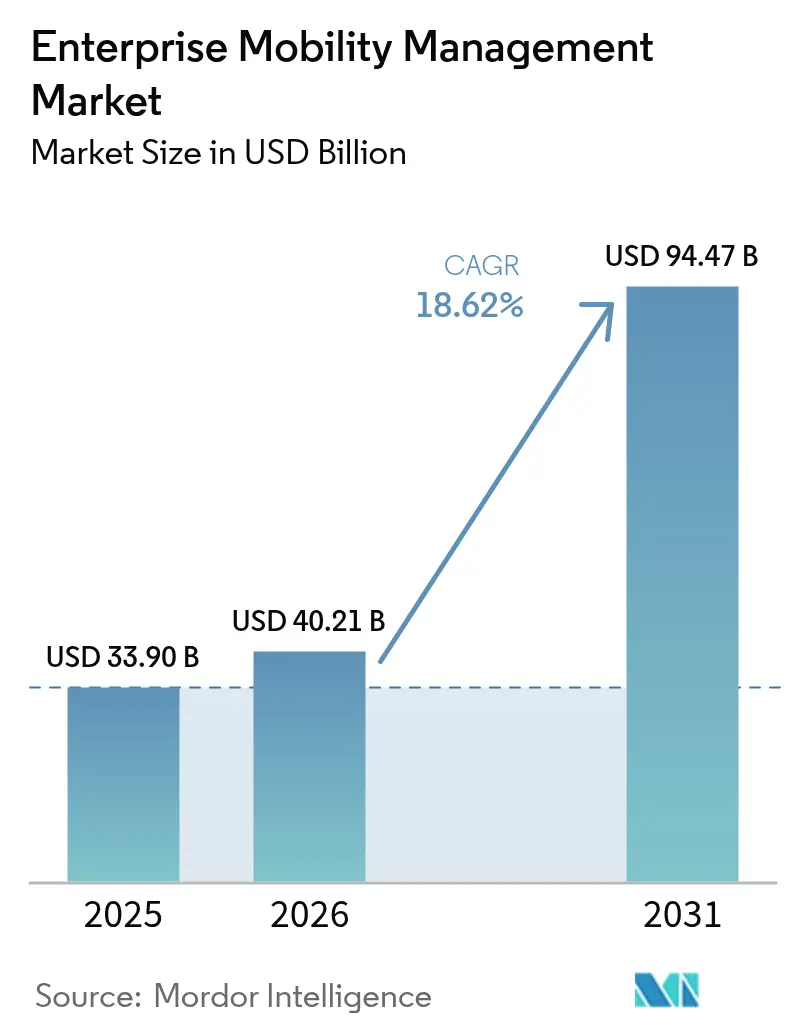

La taille du marché de la gestion de la mobilité d'entreprise était évaluée à 33,90 milliards USD en 2025 et devrait croître de 40,21 milliards USD en 2026 pour atteindre 94,47 milliards USD d'ici 2031, à un TCAC de 18,62 % au cours de la période de prévision (2026-2031). L'adoption accrue de la sécurité Zéro Confiance, la migration rapide vers le cloud et l'intégration de l'intelligence artificielle dans l'orchestration des politiques accélèrent la demande de plateformes de mobilité unifiées. Les organisations considèrent désormais le contrôle des points de terminaison comme une priorité de continuité des activités plutôt que comme un complément informatique, catalysant des investissements records dans la gouvernance des appareils, des applications et des contenus. Les entreprises nord-américaines stimulent les dépenses premium à mesure que les régulateurs renforcent les règles de signalement des violations, tandis que les entreprises d'Asie-Pacifique accélèrent le plus rapidement leurs déploiements grâce à des programmes de transformation numérique axés sur le mobile. Les fournisseurs se différencient par des architectures de périphérie à faible latence qui maintiennent les processus de vérification en local, réduisant les frictions pour les utilisateurs et diminuant les temps de réponse aux incidents.

Points clés du rapport

- Par type, les solutions représentaient 62,35 % de la part du marché de la gestion de la mobilité d'entreprise en 2025 ; le sous-segment de la gestion de la sécurité progresse à un TCAC de 20,41 % jusqu'en 2031.

- Par mode de déploiement, les plateformes cloud détenaient 58,10 % de la taille du marché de la gestion de la mobilité d'entreprise en 2025 et se développent à un TCAC de 18,93 % jusqu'en 2031.

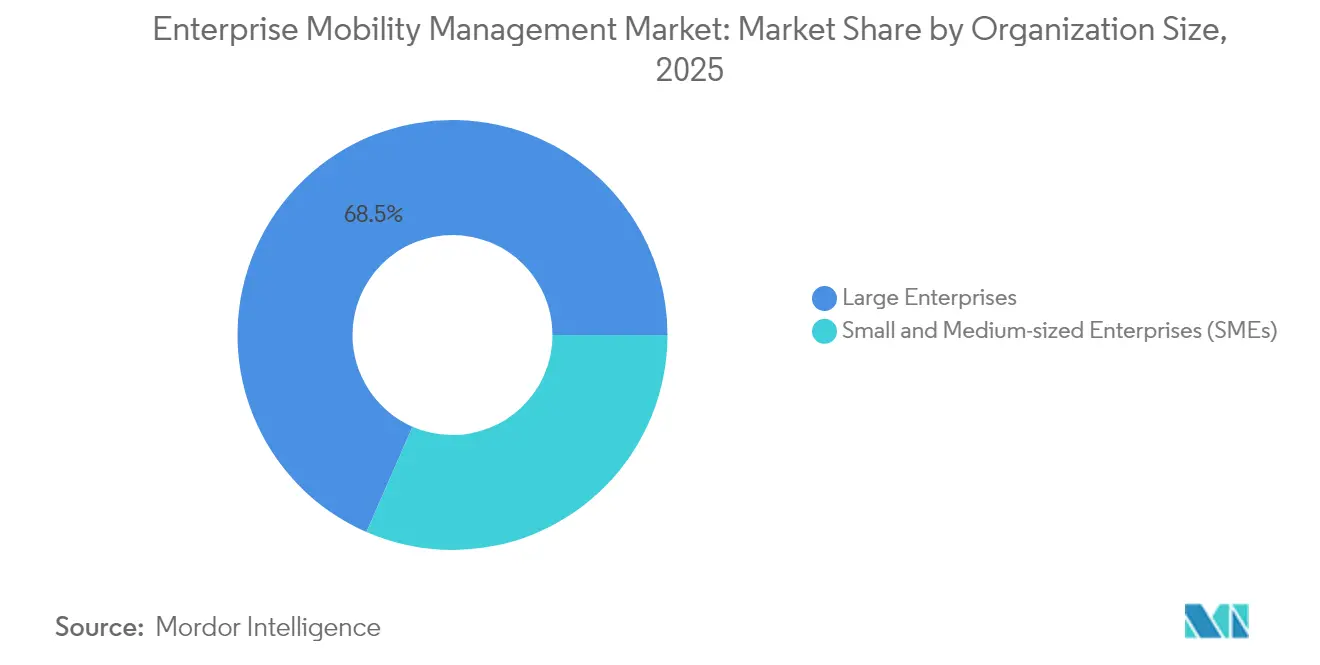

- Par taille d'organisation, les grandes entreprises ont contribué à hauteur de 68,45 % de la part des revenus en 2025, tandis que les PME croissent à un TCAC de 20,97 % en raison de coûts initiaux plus faibles.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont dominé avec une part de revenus de 27,20 % en 2025, tandis que la santé est positionnée pour le TCAC le plus rapide de 19,78 % jusqu'en 2031, les mandats HIPAA imposant l'authentification multifacteur et le chiffrement.

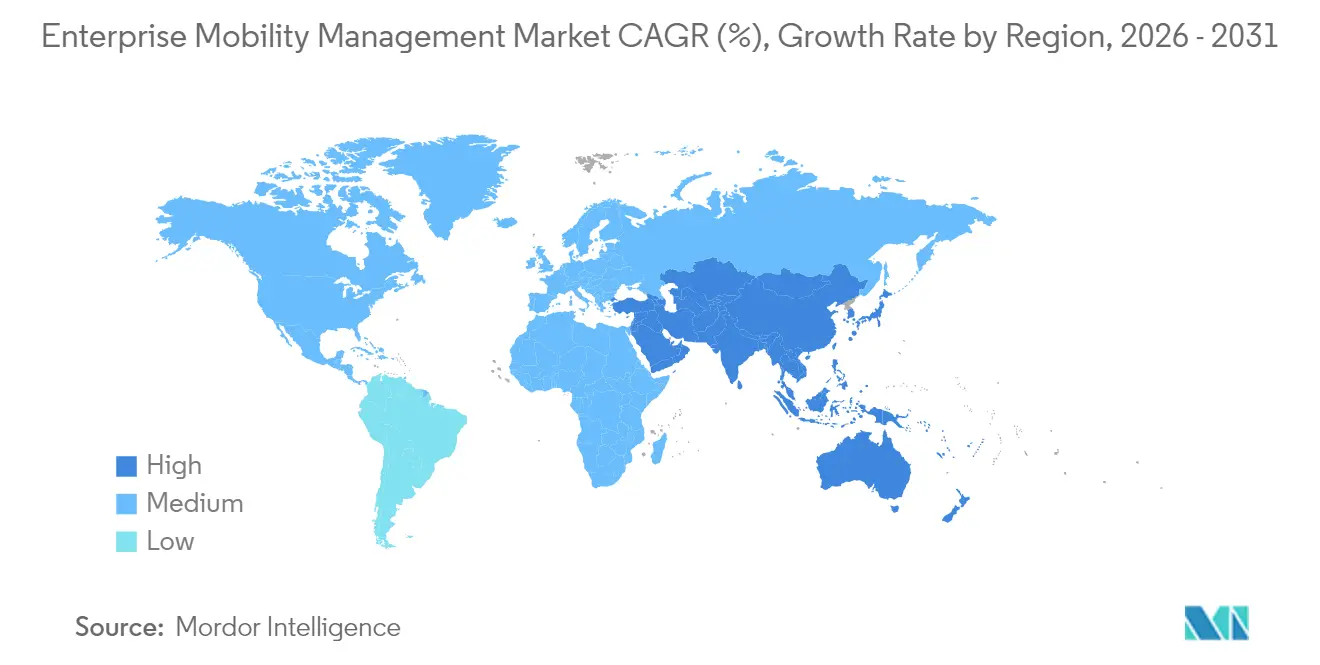

- Par géographie, l'Amérique du Nord représentait 32,30 % des revenus de 2025, mais l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 21,74 % grâce à la forte prolifération des appareils mobiles.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gestion de la mobilité d'entreprise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des appareils et applications mobiles d'entreprise | +3.2% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de la culture BYOD et du travail à distance | +2.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Escalade des menaces de cybersécurité mobile | +4.1% | Points chauds mondiaux BFSI et santé | Court terme (≤ 2 ans) |

| Émergence des cadres de gestion de la mobilité d'entreprise Zéro Confiance | +2.3% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Intégration de l'analytique pilotée par l'IA dans les solutions de gestion de la mobilité d'entreprise | +3.5% | Secteurs technologiques et de la distribution mondiaux | Moyen terme (2-4 ans) |

| Exigences croissantes en matière de conformité réglementaire (RGPD, HIPAA) | +2.9% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des appareils et applications mobiles d'entreprise

Les détaillants, les services publics et les agences du secteur public gèrent désormais des parcs d'appareils qui rivalisent en taille avec ceux des opérateurs de télécommunications. Seven-Eleven Japan gère de manière centralisée 300 000 tablettes dans 21 000 magasins, démontrant comment l'orchestration cloud assure une application uniforme des politiques à l'échelle nationale. Le nouveau jeu de politiques de Microsoft Intune pour Apple Vision Pro indique un élargissement du parc de points de terminaison que les consoles de gestion de la mobilité d'entreprise doivent sécuriser sans sacrifier l'expérience utilisateur.[1]"Nouveautés de Microsoft Intune : mai 2025," techcommunity.microsoft.com L'analytique prédictive intégrée dans les agents d'appareils détecte les anomalies d'état de la batterie et de conformité des mises à jour avant qu'elles ne deviennent des événements d'indisponibilité. Les modèles d'appareils appartenant à l'entreprise à usage personnel (COPE) remplacent les verrouillages restrictifs, améliorant la satisfaction des employés tout en préservant la garde des données.

Essor de la culture BYOD et du travail à distance

Quatre-vingt-douze pour cent des entreprises mondiales autorisent désormais une forme d'accès à distance, contre 76 % en 2023, obligeant les équipes de sécurité à isoler les données d'entreprise du contenu personnel via des conteneurs chiffrés. Les systèmes de santé font face à une double pression : la conformité HIPAA et la commodité des cliniciens, ce qui pousse à l'adoption d'outils d'espace de travail virtuel qui diffusent des applications sans conserver les informations de santé électroniques protégées sur des téléphones non gérés. Le Groupe fédéral de mobilité américain, composé de 45 agences, codifie des listes de contrôle d'évaluation BYOD partagées pour rationaliser les achats et accélérer les approbations FedRAMP. Le contrôle d'accès par équipes et les fonctions d'effacement rapide des données d'entreprise sont désormais des exigences de base.

Escalade des menaces de cybersécurité mobile

BlackBerry a enregistré 600 000 attaques contre des points de terminaison d'infrastructures critiques au troisième trimestre 2024, dont 45 % ciblaient des institutions financières. Les exploits de la chaîne d'approvisionnement ont augmenté, les attaquants profitant de kits de développement logiciel tiers ; 75 % des pipelines logiciels interrogés ont subi au moins une violation l'année dernière. Les expansions de l'IoT aggravent le risque : 96 % des opérateurs de réseaux électriques déploient des capteurs dépourvus d'application centralisée des correctifs. En réponse, l'Agence pour la cybersécurité et la sécurité des infrastructures a publié une liste de contrôle de gestion de la mobilité d'entreprise qui donne la priorité à l'authentification résistante au hameçonnage et supprime l'authentification multifacteur par SMS des pratiques recommandées.[2]"Liste de contrôle de cybersécurité des appareils mobiles," cisa.gov

Émergence des cadres de gestion de la mobilité d'entreprise Zéro Confiance

Les directives du NIST positionnent désormais la vérification continue de l'identité et de la posture des appareils comme fondamentale pour les piles de mobilité modernes.[3]"Aperçu du projet - Mise en œuvre d'une architecture Zéro Confiance," Institut national des normes et de la technologie, pages.nist.gov L'Allemagne a certifié BlackBerry UEM pour Apple iNDIGO, illustrant comment les agences fédérales opérationnalisent le Zéro Confiance jusqu'aux flux de travail mobiles classifiés. Les moteurs de politiques assistés par l'IA corrèlent les signaux de risque — dérive de localisation, lancements d'applications inhabituels ou pics de latence en périphérie — et élèvent automatiquement les niveaux d'authentification. Le calcul sécurisé en périphérie maintient la validation en local, minimisant les délais d'aller-retour pour les ingénieurs de terrain utilisant des superpositions de réalité augmentée dans des contextes à faible latence.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et de mise à niveau | -2.1% | PME des marchés émergents | Moyen terme (2-4 ans) |

| Complexité de l'intégration des systèmes existants | -1.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Main-d'œuvre qualifiée limitée pour le déploiement avancé de la gestion de la mobilité d'entreprise | -1.9% | Asie-Pacifique et Amérique latine | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données et obstacles réglementaires | -2.4% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et de mise à niveau

Le coût total de possession reste opaque pour les entreprises nouvelles dans le domaine de la mobilité d'entreprise. Des enquêtes auprès de 150 responsables de téléphonie d'entreprise montrent que 31,3 % citent la « clarté des coûts » comme principal obstacle au choix d'une plateforme. Les dépenses cachées liées aux audits de conformité, aux renouvellements de certificats et à l'élimination des appareils en fin de vie dépassent souvent les frais d'abonnement de la première année. Les fournisseurs répondent par le découplage des fonctionnalités ; Microsoft facture désormais la gestion avancée des applications d'entreprise à 2 USD par utilisateur et par mois, permettant aux petites entreprises d'ajouter des correctifs avancés sans une mise à niveau complète de la référence produit. La livraison cloud réduit les dépenses d'investissement mais convertit les budgets en dépenses d'exploitation récurrentes, ce qui pose un défi aux organisations dont les effectifs fluctuent.

Complexité de l'intégration des systèmes existants

Les piles RH, ERP et SCADA vieilles de plusieurs décennies manquent fréquemment d'API REST, entravant la gouvernance depuis une console unique. Quarante-six pour cent des entreprises signalent une visibilité limitée des points de terminaison lorsque les bases de données d'actifs traditionnelles ne se synchronisent pas avec les enregistrements de gestion de la mobilité d'entreprise. La loi européenne sur la résilience cybernétique donne aux entreprises jusqu'en 2027 pour renforcer les appareils connectés, accélérant les feuilles de route de modernisation ou forçant des décisions d'acceptation du risque. Les intégrateurs spécialisés et les courtiers d'API allongent les calendriers de déploiement, créant des dépassements de budget qui découragent les adoptants tardifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les solutions dominent grâce à l'innovation en matière de sécurité

Les solutions représentaient 62,35 % des revenus de 2025, confirmant leur rôle de nœud de contrôle à travers les couches des appareils, des applications et des contenus. La gestion de la sécurité s'est distinguée avec un TCAC de 20,41 %, reflétant une évolution incessante des menaces. La gestion des appareils reste le point d'entrée pour les nouveaux clients, mais intègre de plus en plus la remédiation guidée par l'IA. Les conteneurs d'applications isolent désormais les données d'entreprise sur les téléphones personnels, répondant aux lois sur la confidentialité en Europe et en Californie. La gestion des contenus et des courriels passe du chiffrement de base au filigranage piloté par des politiques qui décourage le partage non autorisé. La gestion des dépenses de télécommunications reste une niche mais gagne du terrain auprès des entreprises logistiques cherchant un contrôle des coûts au niveau de la carte SIM.

Les lignes de services complètent les portefeuilles de produits. Les équipes de services professionnels réduisent les risques des déploiements grâce à des évaluations de préparation et à des plans de basculement progressif. Les services gérés fournissent une révision télémétriques en continu, cruciale pour les groupes informatiques sous-dotés en personnel dans les secteurs de la santé et de la distribution. Le module d'analytique avancée de Microsoft regroupe des API de détection d'anomalies que les partenaires monétisent via des missions de conseil. À mesure que l'IA mûrit, les spécialistes du domaine capables d'affiner les modèles sur des données verticales captureront une marge supplémentaire, donnant aux acteurs établis un avantage sur les fournisseurs de services gérés génériques.

Par mode de déploiement : la transformation cloud s'accélère

Les options cloud ont capturé 58,10 % des dépenses de 2025 et ont affiché le TCAC le plus rapide de 18,93 %. Le marché de la gestion de la mobilité d'entreprise gravite donc vers des consoles SaaS évolutives qui mettent automatiquement à jour les bibliothèques de conformité. Une chaîne de distribution nationale a réalisé une preuve de concept sur 5 000 points de terminaison et a atteint une production complète en quatre semaines, un délai impensable avec les piles sur site héritées. Le cloud hybride reste le pont pour les banques nécessitant une assurance de résidence des données ; les jetons sensibles restent sur site tandis que la logique de politique s'exécute dans le cloud régionalement cloisonné du fournisseur. Le déploiement sur site persiste dans les déploiements de défense où les serveurs à air gap satisfont aux mandats de données classifiées.

L'élasticité des coûts explique l'attrait du cloud. Les modèles basés sur la consommation permettent aux PME de refléter les courbes d'adoption des appareils sans grands blocs de licences. Les accords d'achat groupé gouvernementaux tels que le contrat de mobilité de premier choix du GSA américain orientent les achats vers des services cloud et compatibles 5G. Le règlement européen sur le portefeuille d'identité numérique oblige les États membres à déployer des coffres-forts d'identifiants natifs dans le cloud dans les 24 mois. Les fournisseurs qui pré-certifient pour les normes locales de pseudonymisation devanceront les concurrents encore dépendants d'offres à locataire unique.

Par taille d'organisation : la croissance des PME perturbe les schémas traditionnels

Les grandes entreprises détenaient 68,45 % de la part des revenus en 2025, mais le TCAC le plus rapide de 20,97 % est désormais enregistré par les PME. L'intégration cloud, la tarification simplifiée par utilisateur et les modèles de conformité préconfigurés éliminent les missions de conseil de plusieurs trimestres qui décourageaient autrefois les petits acheteurs. Les plateformes de points de terminaison unifiés consolident la gouvernance de la mobilité, des PC et de l'IoT, épargnant aux PME le coût de chaînes d'outils parallèles. La part de marché des PME dans le marché de la gestion de la mobilité d'entreprise devrait atteindre 34,20 % d'ici 2031, les distributeurs régionaux regroupant la gestion de la mobilité d'entreprise avec des forfaits de données mobiles.

Les grandes entreprises continuent de façonner les priorités des feuilles de route ; le cadre de Bechtle pour livrer 300 000 appareils Apple d'une valeur de 770 millions EUR (869 millions USD) aux agences allemandes illustre comment les contrats de volume influencent les pipelines de certification des fournisseurs. Pourtant, les petites écoles du programme GIGA du Japon ont choisi mobiconnect parce que son interface utilisateur masque la complexité des politiques, prouvant que la facilité d'utilisation peut l'emporter sur la profondeur des fonctionnalités dans le marché intermédiaire. Les fournisseurs subdivisent les portails — analytique avancée pour les entreprises du Fortune 100, assistants simplifiés pour les clients de 100 postes — afin de maximiser la part de portefeuille à toutes les échelles d'entreprise.

Par secteur d'activité des utilisateurs finaux : la santé mène la transformation numérique

L'informatique et les télécommunications ont contribué à hauteur de 27,20 % du chiffre d'affaires de 2025 grâce aux premiers déploiements 5G et aux grandes forces de travail à distance. La santé, cependant, s'accélère à un TCAC de 19,78 % alors que les nouvelles règles HIPAA rendent l'authentification multifacteur et le chiffrement obligatoires pour les applications cliniques. Les entreprises bancaires et d'assurance continuent d'investir massivement pour répondre aux attentes de disponibilité zéro et satisfaire aux tests de résilience opérationnelle de Bâle III.

Les fabricants déploient des tablettes robustes reliées à des capteurs IoT, utilisant le calcul en périphérie pour exécuter des modèles de détection d'anomalies sur les planchers d'usine. Les agences gouvernementales consolident les radios héritées, les smartphones et les appareils portables sous une seule console pour la préparation aux interventions en cas de catastrophe, l'Agence des systèmes d'information de la défense américaine publiant des guides de mise en œuvre de sécurité Android 13 qui orientent l'alignement des achats. Les détaillants optimisant le retrait en bordure de trottoir intègrent les API de gestion de la mobilité d'entreprise avec les moteurs de planification de la main-d'œuvre, réduisant les temps de remise des commandes pendant les saisons de pointe. Les opérateurs logistiques étiquettent les palettes avec des traceurs compatibles eSIM gérés via le même portail que les terminaux portables des chauffeurs, offrant une visibilité de bout en bout sur la chaîne de traçabilité.

Analyse géographique

L'Amérique du Nord a généré 32,30 % des revenus de 2025, les mandats de violation du secteur public ayant accéléré les dépenses en matière de vérification de la posture des appareils et d'authentification continue. La liste de contrôle mobile de l'Agence pour la cybersécurité et la sécurité des infrastructures sert désormais de base aux modèles d'achat de 15 départements fédéraux. Les amendements à la loi canadienne sur la protection de la vie privée imposent aux prestataires de services de stocker les données identifiables sur le territoire national, augmentant la demande de régions SaaS nationales. Le couloir automobile mexicain déploie des tablettes compatibles avec le calcul en périphérie sur les planchers d'usine, poussant les intégrateurs industriels à certifier des interfaces utilisateur bilingues et des profils eSIM d'opérateurs locaux.

L'Asie-Pacifique affiche le TCAC le plus élevé de 21,74 %, propulsée par l'omniprésence des smartphones et les agendas numériques nationaux. Les pilotes dans les supérettes et l'éducation au Japon illustrent des déploiements à grande échelle, soulignant les gains d'efficacité opérationnelle issus de la gestion centralisée des correctifs. La loi indienne sur la protection des données personnelles numériques ajoute des délais de signalement des violations aussi courts que 72 heures, obligeant les PME à adopter des moteurs de politiques avec des journaux prêts pour l'audit. La Chine domine le volume des appareils mais restreint l'entrée des clouds étrangers, de sorte que les multinationales exploitent des architectures hybrides pour satisfaire aux examens de cybersécurité. La directive de sécurité protectrice 001-2025 de l'Australie liste explicitement les algorithmes de chiffrement obligatoires pour les points de terminaison de mobilité d'entreprise, créant un langage d'appel d'offres standardisé.

L'Europe renforce la surveillance de la sécurité des produits via la loi sur la résilience cybernétique, exigeant la conformité au marquage CE et des processus de réponse aux incidents d'ici 2027. L'autorisation BSI allemande pour BlackBerry UEM ouvre la voie aux déploiements Apple classifiés, témoignant de la préférence nationale pour les solutions certifiées. Le Royaume-Uni affine ses règles de transfert de données post-Brexit tout en restant interopérable avec les arrangements d'adéquation de l'UE, soutenant l'adoption transfrontalière du SaaS. Les États d'Europe du Sud donnent la priorité aux portefeuilles d'identité numérique qui s'appuient sur les modules cryptographiques de gestion de la mobilité d'entreprise, réduisant les files d'attente pour les services aux citoyens et élargissant la gouvernance inclusive.

Paysage réglementaire

Les déploiements de gestion de la mobilité en entreprise s'alignent de plus en plus sur des directives prescriptives en matière de sécurité mobile, ainsi que sur des exigences renforcées en matière de portabilité des données et de souveraineté. En mai 2026, le Centre canadien pour la cybersécurité a mis à jour son guide ITSM.80.001 sur la sécurisation de la mobilité en entreprise, renforçant les attentes de base concernant le durcissement des appareils, l'authentification et la gestion des risques qui alimentent les processus d'approvisionnement des entreprises et les runbooks des MSP. Aux États-Unis, les directives du NIST pour la gestion de la sécurité des appareils mobiles et le NIST SP 1800-22 pour le BYOD continuent de servir de fondement à la conception des politiques, tandis que les configurations alignées sur DISA STIG et les extensions approuvées telles que Samsung Knox Service Plugin (KSP) façonnent les modèles d'application Android de niveau gouvernemental.

En Europe, les obligations d'interopérabilité et d'accès aux données se croisent de plus en plus avec les capacités des consoles EMM. En mai 2026, la Commission européenne a publié une fiche d'information sur l'interopérabilité et la portabilité des données dans le cadre du Digital Markets Act (DMA), qui détaille les obligations pesant sur les contrôleurs d'accès des systèmes d'exploitation de smartphones, renforçant l'importance des API ouvertes et de la télémétrie exportable pour les contrôles d'entreprise. Par ailleurs, le Data Act de l'UE (règlement (UE) 2023/2854) fixe une échéance au 12 septembre 2026 liée aux exigences de « conception axée sur les données » pour les appareils connectés, ce qui pousse les fabricants d'appareils, les fournisseurs de systèmes d'exploitation et les éditeurs EMM à opérationnaliser un accès aux données conforme, une minimisation des données et une auditabilité à travers les parcs gérés.

Analyse de la chaîne de valeur

La chaîne de valeur EMM commence par les fournisseurs de terminaux et de systèmes d'exploitation ou de plateformes (Apple, l'écosystème Android Enterprise, les fabricants d'appareils robustes), puis se poursuit avec les éditeurs de logiciels de mobilité et UEM (consoles MDM/MAM/UEM, moteurs de politiques, analytique). À partir de là, la chaîne s'étend aux couches d'identité et de sécurité (IdP, PKI, accès conditionnel, intégrations SIEM/ITSM). La distribution et la mise en œuvre passent souvent par des places de marché cloud, des partenaires de distribution et des intégrateurs qui regroupent la licence, l'enrôlement, la configuration et la validation de conformité, les fournisseurs de services managés assurant une surveillance 24h/24 et 7j/7, la réponse aux incidents et les opérations de cycle de vie telles que le déploiement de correctifs et la gouvernance des applications.

Les évolutions récentes des plateformes montrent comment les écosystèmes amont de systèmes d'exploitation et de suites de productivité orientent de plus en plus les feuilles de route fonctionnelles et la livraison en aval. La mise à jour de service Intune 2606 de Microsoft de juin 2026 a ajouté la disponibilité générale des mises à jour automatiques de la gestion des applications d'entreprise (EAM) pour Windows, étendu la mise à jour automatique des applications PKG macOS gérées, et introduit le support EAM dans les environnements GCC High et DoD, renforçant les exigences de conformité comme facteur de conception à travers toute la chaîne. Le regroupement modifie également les dynamiques de mise sur le marché : Microsoft a initié le provisionnement automatique de l'Intune Suite dans les abonnements Microsoft 365 E5, avec un achèvement visé pour le 1er août 2026. Ce changement déplace la capture de valeur vers les plateformes de suite et pousse les spécialistes vers des intégrations différenciées, la conformité verticale et des services à plus forte valeur d'accompagnement.

Paysage concurrentiel

Le marché de la gestion de la mobilité d'entreprise accueille un ensemble modérément fragmenté d'acteurs établis et de spécialistes. Microsoft exploite l'échelle d'Azure et l'analytique IA pour intégrer des contrôles préventifs qui mettent automatiquement en quarantaine les applications risquées avant leur exécution. VMware se recentre après avoir cédé ses actifs d'informatique pour utilisateurs finaux, réorientant la R&D vers l'orchestration d'espaces de travail de calcul spatial. BlackBerry se différencie par des certifications de niveau gouvernemental, permettant une tarification premium dans les appels d'offres de défense et d'infrastructures critiques. Le support Android prévu par Jamf illustre la convergence des plateformes, les clients exigeant une supervision depuis un seul panneau sur des parcs mixtes.

L'intégration du calcul en périphérie devient un nouveau champ de bataille ; l'appliance IA sur site de Qualcomm offre une inférence au niveau du site, réduisant les frais de sortie cloud pour les modèles de vision examinant la sécurité des travailleurs. Les partenariats avec l'écosystème des fournisseurs de services gérés s'intensifient à mesure que les fournisseurs cherchent à conquérir le marché intermédiaire ; l'acquisition de 1E par TeamViewer renforce son module d'expérience numérique des employés, faisant passer l'entreprise au-delà de l'assistance à distance vers la santé proactive des points de terminaison. Les certifications gouvernementales constituent des barrières à l'entrée élevées, et les fournisseurs obtenant des approbations précoces verrouillent des accords-cadres pluriannuels, comme en témoigne le contrat Apple de Bechtle avec le ministère de l'Intérieur allemand.

La concurrence par les prix reste disciplinée, les acheteurs privilégiant la réduction des risques au coût le plus bas. Néanmoins, des niveaux freemium émergent pour les entreprises de moins de 50 appareils afin de conquérir des parts de marché. Les alliances stratégiques entre opérateurs de télécommunications et fournisseurs de gestion de la mobilité d'entreprise regroupent la connectivité et la sécurité, créant des contrats plus fidélisants et réduisant le coût d'acquisition des clients. Les API à normes ouvertes deviennent de plus en plus incontournables, permettant l'intégration avec les outils SIEM, ITSM et de flux de travail métier pour soutenir les récits de conformité continue lors des audits du conseil d'administration.

Leaders du secteur de la gestion de la mobilité d'entreprise

Citrix Systems, Inc.

Microsoft Corporation

BlackBerry Limited

IBM (MaaS360)

VMware (AirWatch)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé consiste à opérationnaliser la mobilité Zero Trust comme source continue de signaux pour l'orchestration de l'identité et de la sécurité, en particulier lorsque les régulateurs et les auditeurs exigent des contrôles démontrables et des actions traçables. Les directives mobiles de la CISA, qui déprioritisent le MFA basé sur SMS et privilégient une authentification résistante au phishing, ainsi que les directives du NIST sur la sécurité des appareils mobiles, soutiennent la demande pour des capacités EMM qui attestent en continu de la posture des appareils, gèrent les certificats et produisent des journaux prêts pour l'audit à travers les modèles BYOD et COPE. Les entreprises gouvernementales et réglementées créent également une opportunité pour les fournisseurs capables de proposer des opérations souveraines et segmentées à travers les locataires et les zones géographiques, comme le reflètent les mises à jour UEM de BlackBerry en juin 2026, positionnées autour du contrôle souverain des terminaux, d'un support multi-locataire étendu et de la modernisation cryptographique.

Une autre opportunité porte sur la réduction de l'effort administratif et l'amélioration de la cohérence des parcs grâce à des contrôles de cycle de vie autonomes, notamment la mise à jour des applications, la remédiation des vulnérabilités et l'attribution de politiques à grande échelle. Les mises à jour de Microsoft Intune de juin 2026 (y compris les mises à jour automatiques EAM et le nouveau support de gestion des privilèges des terminaux pour les appareils partagés) et les référentiels d'outillage imposés pour le SDK MAM d'Intune et les outils d'encapsulation (janvier 2026) indiquent une évolution vers des pipelines de gestion standardisés et imposés par les fournisseurs plutôt que des processus manuels sur mesure. Des déploiements à grande échelle, comme la gestion centralisée par Seven-Eleven Japan de 300 000 tablettes dans 21 000 magasins, mettent en évidence la demande pour une gouvernance à faible contact, tandis que les PME ajoutent un espace blanc supplémentaire grâce à un onboarding simplifié et une tarification modulaire qui préserve la conformité sans nécessiter de projets d'intégration s'étalant sur plusieurs trimestres.

Développements récents du secteur

- Juin 2026 : BlackBerry a annoncé des capacités améliorées pour BlackBerry Unified Endpoint Management (UEM), incluant la gestion sur site de macOS, des mises à niveau de cryptographie post-quantique et un support multi-locataire étendu aligné sur les exigences de contrôle souverain des terminaux. Cette mise à jour renforce le positionnement de BlackBerry dans les verticales gouvernementales et réglementées qui privilégient la résidence des données, l'assurance cryptographique et l'isolation des locataires, et elle relève la barre concurrentielle pour les piles UEM certifiées à haute assurance.

- Avril 2026 : IBM a introduit MaaS360 Smart Device Groups pour permettre une classification quasi en temps réel des appareils et une attribution automatique des politiques à travers les parcs gérés. Cette capacité soutient une convergence plus rapide des politiques dans des parcs vastes et hétérogènes et réduit le travail de segmentation manuelle, ce qui devient de plus en plus important à mesure que les organisations ajoutent de nouveaux types de terminaux et resserrent les délais de conformité.

- Mars 2026 : IBM a publié MaaS360 Kiosk Designer pour configurer et valider visuellement les expériences kiosque Android. Cela simplifie le déploiement pour les cas d'usage en première ligne et sur appareils partagés dans le commerce de détail, la logistique et les flux de travail du secteur public, où des modes standardisés et verrouillés ainsi qu'une configuration reproductible sont essentiels pour réduire les coûts de support et limiter les usages abusifs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les plateformes de gestion de la mobilité en entreprise et les services associés qui aident les organisations à sécuriser, gérer et surveiller les appareils, les applications et l'accès aux données des employés et de l'entreprise dans les environnements mobiles et de terminaux. Il inclut les politiques, les outils d'administration et le support continu fournis via des configurations cloud, sur site ou hybrides.

Exclusions du périmètre : nous excluons les services d'approvisionnement ponctuel d'appareils mobiles et les plateformes autonomes de défense contre les menaces mobiles vendues et utilisées en dehors d'un programme EMM.

Aperçu de la segmentation

- Par type

- Solutions

- Gestion des appareils

- Gestion des applications

- Gestion de la sécurité

- Gestion des contenus et des courriels

- Gestion des dépenses de télécommunications

- Services

- Services professionnels

- Services gérés

- Solutions

- Par mode de déploiement

- Sur site

- Basé sur le cloud

- Hybride

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Santé et sciences de la vie

- Informatique et télécommunications

- Fabrication et industrie

- Commerce de détail et commerce électronique

- Gouvernement et secteur public

- Transport et logistique

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et construire les premiers signaux de demande pour l'adoption de la gestion de la mobilité en entreprise. Nous avons examiné des sources publiques telles que les publications du NIST sur la sécurité des appareils et des données, les ressources de la FCC américaine pertinentes pour l'usage de la mobilité en entreprise, les références aux normes ISO, ainsi que les publications statistiques d'organismes tels que l'OCDE et la Banque mondiale qui suivent la numérisation et les tendances de la main-d'œuvre.

Pour relier ces signaux aux dépenses de marché, nous nous sommes également appuyés sur les dépôts d'entreprises et les présentations aux investisseurs afin de comprendre les signaux de répartition des revenus entre logiciels et services. Nous avons ensuite recoupé ces informations avec les sites Web d'associations professionnelles et une couverture de presse réputée sur la gestion des appareils et les pratiques de sécurité du travail à distance. Les bases de données de brevets ont été consultées pour des vérifications directionnelles sur les thèmes d'innovation liés à la gestion des terminaux et à l'application des politiques, et nous avons utilisé un abonnement payant pour les données financières d'entreprises et l'actualité afin de valider les calendriers et de recouper la dynamique commerciale rapportée. Les sources énumérées ci-dessus sont illustratives, et des références publiques et payantes supplémentaires ont été utilisées pour collecter, valider et clarifier les hypothèses finales.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de l'adoption, de l'orientation des prix et de la manière dont les acheteurs regroupent l'EMM à travers les solutions et les services dans des déploiements réels. Nous avons échangé avec un ensemble de décideurs IT et sécurité d'entreprise, de partenaires d'implémentation et de fournisseurs de services managés à travers les principales régions, afin que les hypothèses puissent être testées par rapport au comportement de renouvellement, aux choix de déploiement et au périmètre des politiques (BYOD contre corporate-liable).

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | CXOs : 17 % | APAC : 45 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 34 % |

| Petits acteurs : 18 % | Managers : 46 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstitue le bassin de dépenses adressable en utilisant les signaux d'adoption du lieu de travail numérique en entreprise, les besoins en matière de politique de terminaux et d'appareils, ainsi que les exigences de sécurité et de conformité qui déclenchent généralement les déploiements EMM. Une fois ce bassin de demande structuré par mode de déploiement et taille d'organisation, nous soumettons les totaux à des tests de cohérence à l'aide de vérifications ascendantes sélectives, telles que des fourchettes de prix de fournisseurs échantillonnées, des vérifications de canaux partenaires et une simple approximation ASP multiplié par le nombre d'appareils ou d'utilisateurs gérés lorsque des données cohérentes étaient disponibles.

Les principales entrées utilisées dans le modèle incluent le rythme d'expansion du travail à distance et hybride, le mix de politiques BYOD contre appareils appartenant à l'entreprise, et la préférence pour le déploiement basé sur le cloud. Nous modélisons également la manière dont les suites EMM regroupent le MDM, le MAM, le MCM et les contrôles d'identité, et nous intégrons le taux d'attachement des services pour l'implémentation et le support continu. Lorsque des lacunes de données apparaissaient dans les vérifications ascendantes (par exemple, lorsque les revenus de services sont intégrés à des contrats IT plus larges), les estimations ont été normalisées pour revenir au périmètre spécifique de l'EMM à l'aide de facteurs d'allocation issus des entretiens, puis revérifiées par rapport aux tendances d'adoption régionales.

Pour les prévisions, une analyse de scénarios a été utilisée car les budgets et les priorités de sécurité peuvent évoluer avec les mises à jour réglementaires et les conditions macroéconomiques. Les hypothèses d'adoption et de tarification ont été actualisées à l'aide de fourchettes de consensus issues des répondants primaires, puis appliquées de manière cohérente à travers les régions et les types d'acheteurs afin de garder les étapes de projection faciles à suivre et à reproduire.

Validation des données et cycle de mise à jour

La validation s'effectue à travers plusieurs passes afin que les chiffres finaux ne reposent pas sur un seul flux de données. Nous comparons les résultats du modèle à des signaux indépendants tels que les évolutions des préférences de déploiement, les tendances d'attachement des services et les changements de politique des acheteurs, puis nous effectuons des vérifications de variance à travers les régions et les tailles d'organisation pour confirmer si un segment semble anormal.

Lorsqu'une variation importante est observée, les hypothèses sont revues, et des recontacts ciblés sont effectués pour confirmer si le changement est réel ou dû au calendrier, à la devise ou à l'interprétation du périmètre. Avant validation finale, le travail est revu par un autre analyste afin de détecter les problèmes arithmétiques et les incohérences de limites. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs pourraient modifier l'adoption ou la tarification, suivies d'une vérification finale avant livraison afin que les clients reçoivent la vision la plus récente.

Taille du marché de la gestion de la mobilité en entreprise selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour la gestion de la mobilité en entreprise peuvent varier parce que le périmètre sous-jacent n'est pas toujours traité de la même manière, et les choix d'année ainsi que le calendrier des devises peuvent également faire varier la valeur indiquée. Les différences apparaissent généralement autour de la question de savoir si les services sont pleinement inclus, comment la couverture des terminaux est traitée, et à quelle vitesse les hypothèses de migration vers le cloud sont appliquées.

En suivant le mix de déploiement, les taux d'attachement des services et les limites du périmètre de la suite, Mordor Intelligence maintient le total EMM lié à ce que les acheteurs achètent réellement à travers les solutions et le support continu. Cela réduit la surestimation provenant d'outils de sécurité adjacents qui se situent en dehors des programmes EMM.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 33,90 milliards USD (2025) | |

| Cabinet de conseil mondial A | 19,05 milliards USD (2024) | Utilise une année de référence différente et une structure de composants plus étroite qui met l'accent sur les catégories logicielles, la croissance des services étant traitée séparément, ce qui peut sous-estimer le total combiné solutions plus services pour une année donnée. |

| Éditeur de recherche sectorielle B | 75,37 milliards USD (2023) | Présente le chiffre comme une augmentation prévisionnelle ancrée à une base 2023 et peut mélanger une couverture plus large de la sécurité mobile et de l'orientation régionale dans la définition de l'EMM, ce qui peut gonfler les totaux lorsque les dépenses de sécurité adjacentes sont comptées dans l'EMM. |

L'écart dans le tableau provient principalement de la manière dont chaque éditeur trace la limite entre les suites EMM et les outils de sécurité mobile voisins, et de la question de savoir si les services sont pleinement intégrés dans le même chiffre de marché. Lorsque le périmètre est maintenu cohérent et que les hypothèses sont vérifiées par rapport au comportement de déploiement et aux habitudes d'achat, l'estimation finale devient plus facile à retracer jusqu'à des facteurs clairs et à mettre à jour de manière reproductible.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la gestion de la mobilité d'entreprise d'ici 2031 ?

Il devrait atteindre 94,47 milliards USD, reflétant un TCAC de 18,62 % au cours de la période de prévision (2026-2031).

Quel mode de déploiement connaît la croissance la plus rapide ?

Les plateformes basées sur le cloud affichent le TCAC le plus fort de 18,93 % jusqu'en 2031, les entreprises passant des dépenses d'investissement au SaaS évolutif.

Pourquoi l'adoption dans le secteur de la santé s'accélère-t-elle ?

Les nouvelles règles HIPAA imposant l'authentification multifacteur et le chiffrement poussent les hôpitaux à déployer rapidement des solutions de mobilité conformes.

Comment le Zéro Confiance affectera-t-il les stratégies de mobilité ?

La vérification continue de la santé des utilisateurs et des appareils deviendra la norme, réduisant la dépendance aux périmètres VPN traditionnels.

Quelles régions offrent le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 21,74 % grâce aux politiques axées sur le mobile et à l'expansion de la couverture 5G.

Les PME sont-elles des acheteurs importants de gestion de la mobilité d'entreprise ?

Oui ; les modèles d'abonnement cloud et les consoles simplifiées stimulent un TCAC de 20,97 % parmi les petites et moyennes entreprises.

Dernière mise à jour de la page le: