Taille et part de marché de la gestion des clés d'entreprise (EKM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.46 Milliards de dollars |

| Taille du Marché (2031) | 9.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

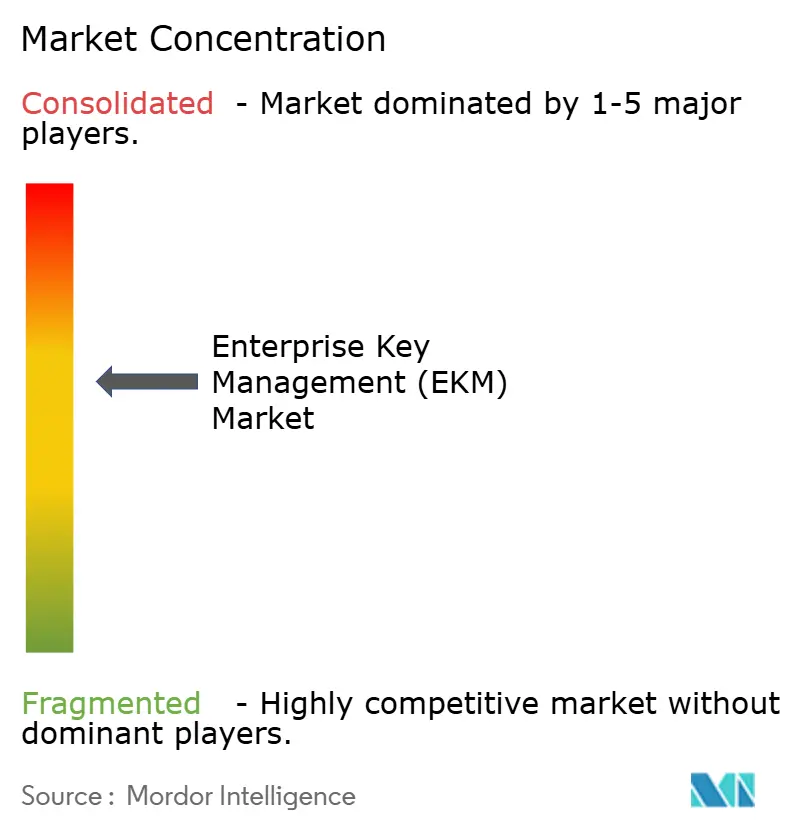

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des clés d'entreprise (EKM) par Mordor Intelligence

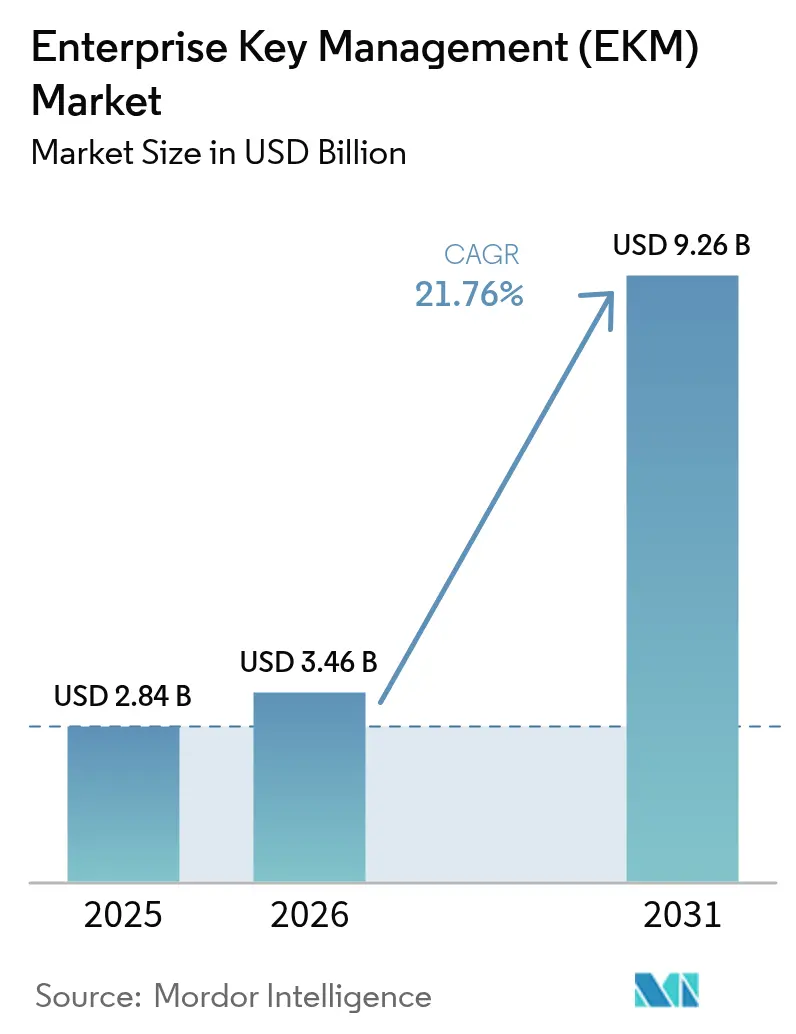

La taille du marché de la gestion des clés d'entreprise devrait passer de 2,84 milliards USD en 2025 à 3,46 milliards USD en 2026 et devrait atteindre 9,26 milliards USD d'ici 2031, avec un CAGR de 21,76 % sur la période 2026-2031. La multiplication des mandats réglementaires, les préparatifs en vue de la cryptographie post-quantique et la prolifération des charges de travail chiffrées dans les architectures hybrides et multi-cloud constituent les principales forces qui élargissent le bassin d'acheteurs potentiels. Les organisations considèrent les clés cryptographiques comme la dernière protection contrôlable dans un environnement où les contrôles de périmètre ne suivent plus les données, et les priorités de dépenses se réorientent en conséquence. Les hyperscalers cloud consolident leurs parts en intégrant des services de clés natifs dans leurs plateformes, tandis que les fournisseurs spécialisés préservent leur influence en comblant les lacunes d'interopérabilité multi-cloud. Par ailleurs, la pénurie de cryptographes qualifiés et la persistance des systèmes hérités freinent la vitesse d'adoption, mais ouvrent simultanément des niches rentables pour les fournisseurs de services de sécurité gérés qui proposent des cadres de gouvernance clés en main.

Principaux enseignements du rapport

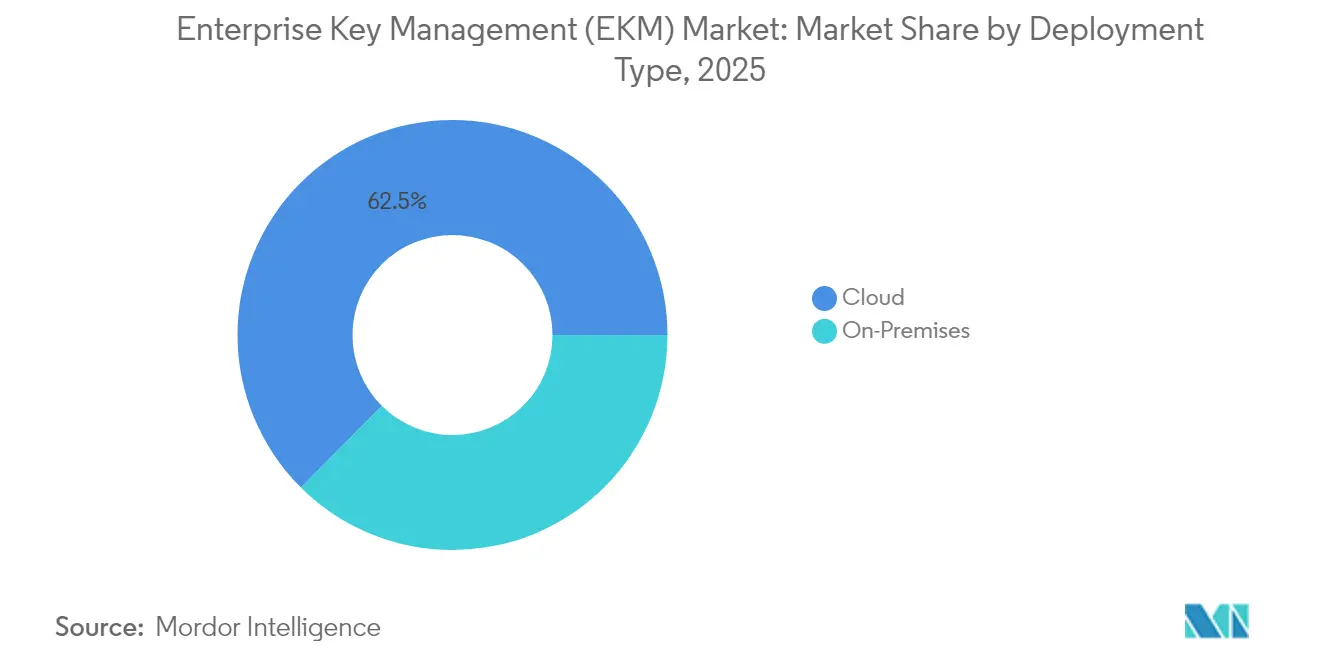

- Par type de déploiement, le déploiement cloud a représenté 62,54 % de la part de marché de la gestion des clés d'entreprise en 2025 et devrait progresser à un CAGR de 23,62 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont détenu 57,12 % de la part de revenus en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 23,55 % jusqu'en 2031.

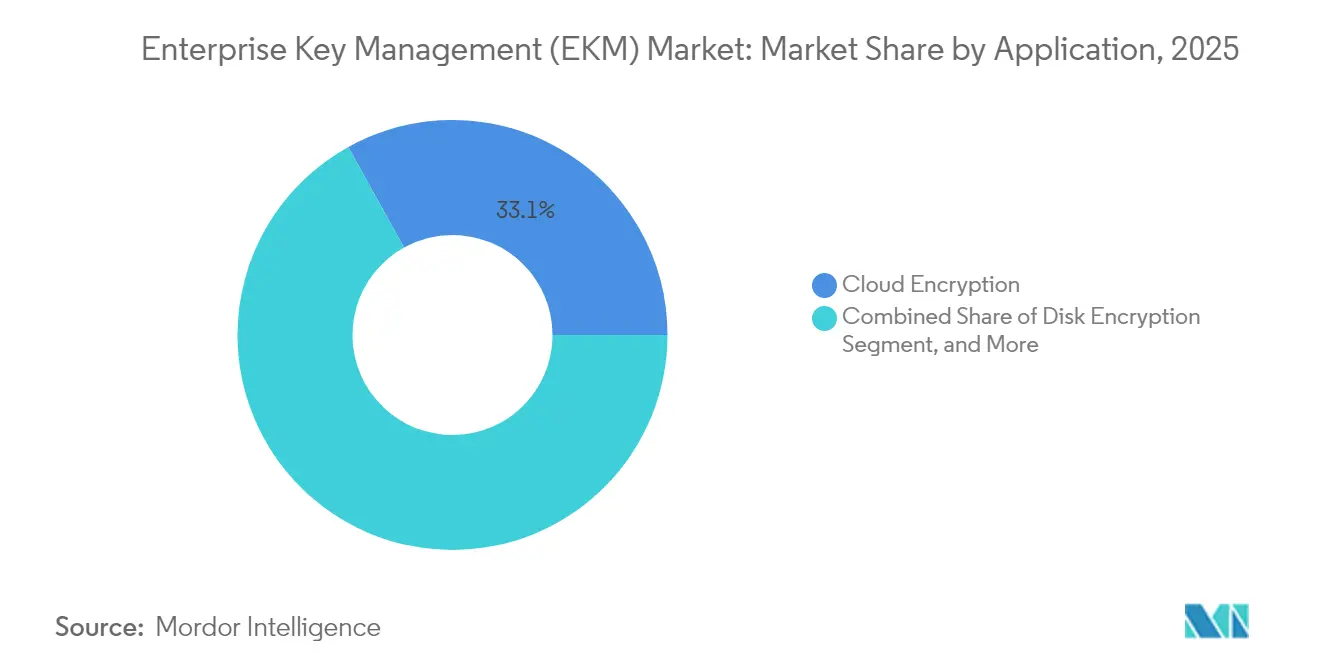

- Par application, le chiffrement cloud a dominé avec 33,05 % de la part de revenus en 2025 et progresse à un CAGR de 22,31 % entre 2026 et 2031.

- Par secteur d'utilisateur final, les services bancaires, financiers et d'assurance ont représenté 31,22 % de la taille du marché de la gestion des clés d'entreprise en 2025, et le secteur de la santé est en passe d'enregistrer un CAGR de 22,04 % jusqu'en 2031.

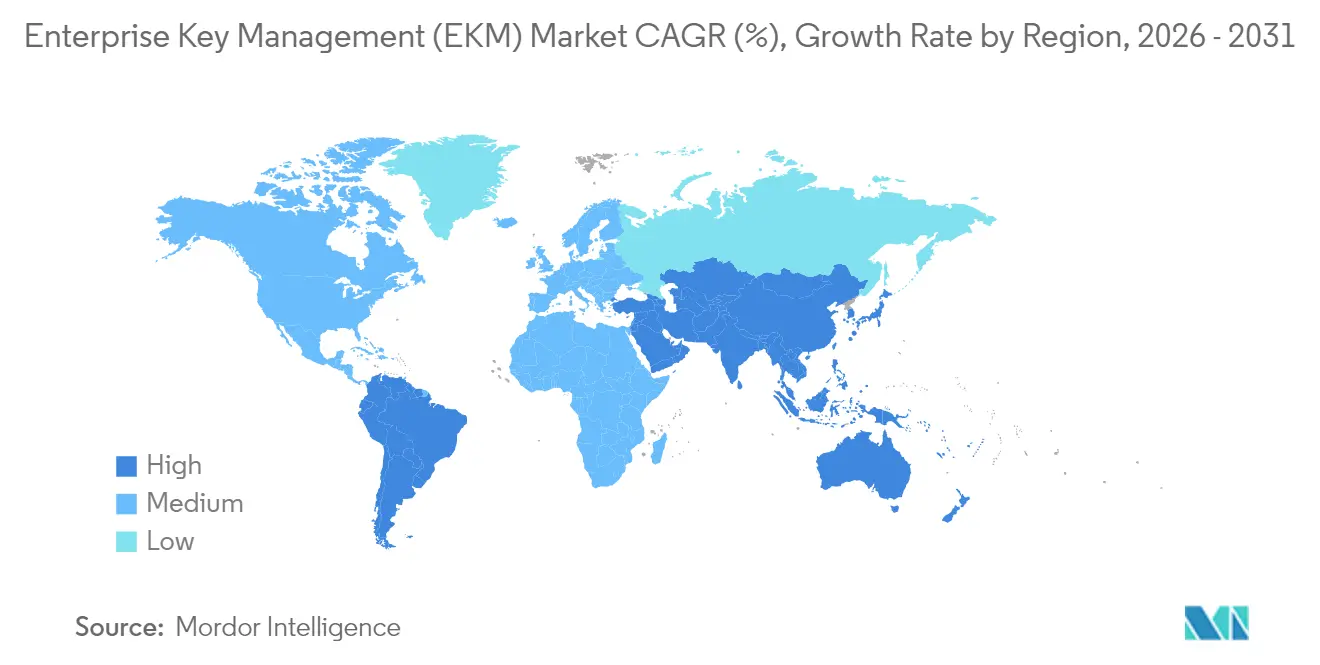

- Par géographie, l'Amérique du Nord a détenu 38,35 % de la part de revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 22,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gestion des clés d'entreprise (EKM)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Multiplication des mandats réglementaires en matière de chiffrement des données dans tous les secteurs | +4.2% | Mondial – accent sur l'UE et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance exponentielle des données issues des charges de travail cloud et IoT | +3.8% | Mondial – Asie-Pacifique au cœur, débordement vers le MEA | Moyen terme (2-4 ans) |

| Coût croissant des violations de données élevant les budgets de sécurité au niveau des conseils d'administration | +3.1% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers des architectures hybrides et multi-cloud nécessitant une gestion centralisée des clés | +4.7% | Mondial – adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Émergence de programmes de préparation à la cryptographie post-quantique | +2.9% | Amérique du Nord et UE, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration des modules matériels de sécurité dans les pipelines DevSecOps | +3.5% | Mondial – pôles technologiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Multiplication des mandats réglementaires en matière de chiffrement des données dans tous les secteurs

Les régulateurs mondiaux considèrent désormais le chiffrement comme un contrôle de base, et non comme une amélioration discrétionnaire. En 2024, le Comité européen de la protection des données a infligé 1,6 milliard USD d'amendes, dont 43 % citaient des contrôles de chiffrement inadéquats.[1]Comité européen de la protection des données, "Rapport annuel 2024 du CEPD," edpb.europa.eu Des pressions parallèles émanent des mises à jour des directives cloud HIPAA et des directives financières croisées telles que PCI-DSS et SOX, qui exigent une ségrégation démontrable des clés. Les multinationales doivent donc orchestrer une gouvernance homogène des clés à travers des réglementations régionales divergentes, ce qui stimule la demande de plateformes capables de mapper une pile de contrôle unique vers plusieurs référentiels d'audit. Les fournisseurs de moindre taille sont entraînés dans ce mouvement à mesure que les maîtres d'œuvre intègrent des clauses de chiffrement dans leurs contrats d'approvisionnement, élargissant ainsi le bassin total d'acheteurs et renforçant la dynamique du marché.

Croissance exponentielle des données issues des charges de travail cloud et IoT

Les volumes de données d'entreprise ont augmenté de 47 % d'une année sur l'autre en 2024, la production de données non structurées issues des capteurs IoT et des déploiements en périphérie constituant la courbe la plus prononcée.[2]International Data Corporation, "Prévisions du marché mondial des systèmes de stockage d'entreprise 2024-2028," idc.com Une telle échelle rend les magasins de clés basés sur des appliances impraticables, car des millions d'appareils nécessitent une rotation des identifiants à faible latence, même dans des scénarios de connectivité intermittente. Les usines qui capturent désormais des téraoctets de télémétrie quotidiennement et les systèmes de santé déployant des moniteurs de patients à distance illustrent l'urgence de la situation. Les services de clés natifs cloud contrent cette pression grâce à une élasticité pilotée par API, permettant aux microservices de générer des clés à courte durée de vie par instance de conteneur sans intervention manuelle. À mesure que la micro-segmentation devient la norme, ces services s'imposent comme des fondements indispensables des flux de travail DevSecOps modernes.

Coût croissant des violations de données élevant les budgets de sécurité au niveau des conseils d'administration

Le coût moyen d'un incident a atteint 4,88 millions USD en 2024, l'absence ou la mauvaise gestion du chiffrement étant responsable de 67 % de l'exposition financière.[3]IBM Security, "Rapport sur le coût d'une violation de données 2024," ibm.com Les conseils d'administration ont en conséquence augmenté les budgets de sécurité de 34 %, faisant de la gestion des clés la sous-catégorie à la croissance la plus rapide au sein des dépenses de cybersécurité. Les assureurs cyber imposent désormais des contrôles cryptographiques stricts comme condition préalable à la couverture, transformant la gestion des clés d'un détail technique en un point de contrôle de conformité financière. Les banques illustrent ce changement en réservant jusqu'à 20 % de leurs dépenses technologiques aux initiatives de chiffrement, ce qui génère des cycles d'approvisionnement favorisant les plateformes démontrant des réductions mesurables des pertes pondérées par le risque.

Transition vers des architectures hybrides et multi-cloud nécessitant une gestion centralisée des clés

Flexera rapporte que 89 % des entreprises exploitent des environnements multi-cloud couvrant en moyenne 3,4 fournisseurs. Chaque fournisseur propose des services de clés natifs, mais prend rarement en charge la portabilité inter-plateformes, exposant les entreprises au risque de fragmentation ou les obligeant à adopter des couches de gouvernance neutres. Le problème s'accentue lorsque les centres de données sur site, les passerelles en périphérie et les clouds souverains doivent partager des identifiants tout en respectant les lois sur la résidence des données. Les fournisseurs qui exposent des API agnostiques au cloud et des ponts d'identité fédérés répondent à cette discontinuité de gouvernance, permettant aux entreprises de standardiser l'application des politiques et la journalisation des audits, quel que soit l'endroit où s'exécute la charge de travail.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes d'interopérabilité limitées entre les solutions de gestion des clés | -2.1% | Mondial – environnements multi-fournisseurs | Moyen terme (2-4 ans) |

| Pénurie de professionnels de la cybersécurité spécialisés dans la gestion des clés cryptographiques | -1.8% | Mondial – aiguë en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Complexité d'intégration initiale élevée avec les systèmes hérités | -1.4% | Mondial – entreprises établies | Court terme (≤ 2 ans) |

| Prolifération cryptographique croissante entraînant des défis de gouvernance | -1.6% | Mondial – organisations axées sur le cloud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Normes d'interopérabilité limitées entre les solutions de gestion des clés

Bien que PKCS#11 et KMIP existent, ils couvrent des fonctions de base inadaptées aux modèles natifs cloud et aux algorithmes post-quantiques. Les interfaces propriétaires enferment les entreprises dans des piles mono-fournisseur, compliquant les stratégies de sortie et les déploiements multi-cloud. La migration des clés entre les modules matériels de sécurité des fournisseurs nécessite souvent un re-chiffrement des données, un obstacle opérationnel qui limite l'agilité et gonfle le coût total de possession. Les lacunes d'interopérabilité ralentissent par conséquent les déploiements à grande échelle et incitent les équipes d'approvisionnement à exiger des feuilles de route basées sur des standards ouverts avant de signer des accords pluriannuels.

Pénurie de professionnels de la cybersécurité spécialisés dans la gestion des clés cryptographiques

Le déficit mondial de la main-d'œuvre cyber a atteint 4 millions en 2024, et l'expertise cryptographique représente l'un des sous-ensembles les plus rares. Les schémas post-quantiques tels que la cryptographie à base de réseaux réduisent encore davantage le vivier de talents, car peu de praticiens combinent la théorie algorithmique avec une maîtrise pratique de DevSecOps. Les programmes d'enseignement n'ont pas encore évolué, contraignant les entreprises à externaliser ou à reporter des projets. Les petites et moyennes entreprises ressentent le plus acutement cette pénurie de talents, s'appuyant souvent sur des fournisseurs de services gérés qui augmentent les dépenses d'exploitation et introduisent un risque tiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : la domination du cloud accélère l'adoption multi-locataires

Le déploiement cloud a généré 62,54 % des revenus de 2025, consolidant son statut de segment ancre au sein du marché de la gestion des clés d'entreprise. Le segment devrait enregistrer un CAGR de 23,62 % jusqu'en 2031, les acheteurs privilégiant l'agilité algorithmique et la mise à l'échelle élastique aux cycles de remplacement du matériel. Les services natifs cloud s'intègrent parfaitement dans les chaînes d'outils DevSecOps, réduisant l'intervalle entre la validation du code et l'émission des identifiants pour les charges de travail conteneurisées. Les institutions financières illustrent la dynamique d'adoption en migrant les plateformes de paiement en temps réel vers des coffres-forts cloud qui garantissent une récupération des clés en moins d'une milliseconde. La tendance s'intensifie à mesure que les banques centrales approuvent les contrôles cloud pour les institutions d'importance systémique, supprimant ainsi un obstacle réglementaire de longue date.

Les déploiements centrés sur le matériel restent pertinents lorsque la souveraineté des données ou les exigences de latence imposent une conservation locale des clés, mais même ces environnements emploient de plus en plus des fédérations hybrides qui acheminent certaines clés vers des modules matériels de sécurité cloud publics pour le basculement mondial. Les fournisseurs qui prennent en charge les deux modèles au sein d'une console unifiée sont préférés, car ils permettent aux organisations de préserver les investissements existants tout en se modernisant de manière sélective. En conséquence, la taille du marché de la gestion des clés d'entreprise attribuable aux déploiements hybrides est en expansion, bien que le cloud reste à la fois la tranche la plus grande et la plus dynamique.

Par taille d'entreprise : les PME stimulent la démocratisation grâce aux services gérés

Les grandes entreprises ont conservé 57,12 % de la part de marché de la gestion des clés d'entreprise en 2025, reflétant leurs obligations de conformité matures et leurs équipes de sécurité étoffées. Pourtant, les petites et moyennes entreprises progressent à un CAGR de 23,55 %, portées par des mandats de chaîne d'approvisionnement qui font cascader les exigences de chiffrement en aval. La tarification par abonnement supprime les barrières d'investissement, tandis que les fournisseurs de services gérés regroupent les rapports réglementaires pour compenser les pénuries de compétences. Les cliniques de santé illustrent ce modèle en adoptant des abonnements à des coffres-forts cloud qui garantissent la conformité HIPAA sans recruter de cryptographes en interne.

Les régulateurs accélèrent indirectement la pénétration des PME en pénalisant les maîtres d'œuvre pour les manquements de leurs sous-traitants, ce qui incite les entreprises de premier rang à parrainer des programmes d'intégration pour les partenaires de moindre taille. En conséquence, une part croissante de la taille du marché de la gestion des clés d'entreprise provient désormais de comptes du marché intermédiaire qui s'appuyaient historiquement sur des coffres-forts de mots de passe rudimentaires. Les fournisseurs qui proposent des modèles de conformité pré-packagés et des politiques de rotation automatisées captent une part d'attention disproportionnée au sein de ce groupe.

Par application : le chiffrement cloud redéfinit les stratégies de protection des données

Le chiffrement cloud a capturé 33,05 % des revenus en 2025, devançant tous les cas d'usage sur site et affichant un CAGR prospectif de 22,31 %. Cette progression découle du départ massif des charges de travail des centres de données et du besoin correspondant de protéger les données contre les menaces au niveau de l'hyperviseur. Le chiffrement de bases de données arrive en deuxième position, soutenu par les prescriptions réglementaires relatives aux données structurées, mais limité par la complexité de la mise en œuvre rétroactive du chiffrement transparent des données sur des schémas hérités. Le chiffrement de fichiers et de dossiers persiste dans les secteurs à forte documentation, tandis que le chiffrement des communications progresse rapidement à mesure que la messagerie à confiance zéro devient la norme dans les cultures de travail à distance.

Les plateformes unifiées capables d'orchestrer les clés dans toutes les classes de chiffrement détiennent un avantage stratégique, car les entreprises souhaitent éviter des silos séparés. En alignant la couverture du chiffrement au repos, en transit et de plus en plus en cours d'utilisation, ces plateformes étendent la part de marché de la gestion des clés d'entreprise au-delà des bastions traditionnels des données au repos et vers les arènes de l'informatique confidentielle. Les institutions financières, par exemple, intègrent désormais des moteurs de tokenisation avec des coffres-forts adossés à des modules matériels de sécurité pour anonymiser les données clients lors des requêtes analytiques sans compromettre les performances.

Par secteur d'utilisateur final : l'accélération du secteur de la santé dépasse les leaders traditionnels

Les services bancaires, financiers et d'assurance ont représenté 31,22 % de la taille du marché de la gestion des clés d'entreprise en 2025, conformément à leur culture de chiffrement de longue date. Le secteur de la santé, cependant, progresse à un CAGR de 22,04 % grâce à la télémédecine, aux appareils connectés et au renforcement de l'application de la réglementation HIPAA. Les capteurs de surveillance à distance des patients génèrent des flux de données à haute fréquence qui doivent être chiffrés et signés pour préserver l'intégrité en transit, stimulant la demande de coffres-forts prenant en charge les schémas symétriques et asymétriques avec une consommation d'énergie minimale.

Le gouvernement et la défense maintiennent une adoption régulière à mesure que les réseaux classifiés se modernisent tout en respectant le matériel validé FIPS 140. Les opérateurs informatiques et de télécommunications investissent pour sécuriser les cœurs 5G et les clouds en périphérie, créant une autre poche de croissance. Les enseignes de commerce de détail adoptent un chiffrement plus robuste pour répondre aux attentes en matière de confidentialité dans le cadre du CCPA californien et des futurs cadres fédéraux américains. Ces divers facteurs d'attraction élargissent le profil sectoriel, réduisant la dépendance historique excessive aux acheteurs financiers et renforçant la résilience à long terme du marché.

Analyse géographique

L'Amérique du Nord a détenu 38,35 % des revenus de 2025, ancrée par le leadership du NIST dans les standards post-quantiques et les engagements budgétaires précoces des agences fédérales américaines qui exigent une préparation à la résistance quantique d'ici 2035. Les entreprises canadiennes s'appuient sur le flux d'innovation américain tout en adaptant leurs déploiements aux contraintes de confidentialité de la LPRPDE, et la renaissance industrielle du Mexique stimule la demande de coffres-forts de niveau IoT couvrant les lignes de production dans les chaînes d'approvisionnement transfrontalières.

L'Asie-Pacifique enregistre la trajectoire la plus rapide avec un CAGR de 22,58 % à mesure que les agendas souverains de cybersécurité prennent forme. La loi chinoise sur la cryptographie impose l'hébergement domestique des clés pour les infrastructures critiques, alimentant la croissance des fournisseurs indigènes tout en obligeant les fournisseurs occidentaux à établir des modèles de coentreprise. La loi indienne en attente sur la protection des données personnelles et l'initiative Digital India stimulent les déploiements dans les secteurs BFSI et de la santé, tandis que le plan directeur japonais Société 5.0 accélère les déploiements en usine de clusters de modules matériels de sécurité en périphérie. L'infrastructure de télécommunications avancée de la Corée du Sud soutient la demande de récupération de clés à ultra-faible latence aux nœuds en périphérie 5G.

L'Europe maintient une expansion modérée à mesure que les amendes du RGPD démontrent le coût tangible d'un chiffrement insuffisant et que la prochaine loi sur l'IA étend les obligations cryptographiques aux systèmes de décision automatisés. La base industrielle du Mittelstand allemand se concentre sur la gouvernance des identités machines, et la doctrine de souveraineté cloud française nourrit des écosystèmes locaux de modules matériels de sécurité cloud. Le Royaume-Uni, opérant sous son régime de protection des données post-Brexit, tire parti de la flexibilité réglementaire pour piloter des constructions d'informatique confidentielle dans les services financiers. Collectivement, ces forces maintiennent un mix de revenus régionaux diversifié et protègent contre la volatilité d'un marché unique.

Paysage concurrentiel

La concentration du marché est modérée. Amazon Web Services, Microsoft et Google intègrent des capacités de coffre-fort directement dans leurs services cloud de base, monétisant les avantages d'échelle et l'intégration sans friction. Des acteurs spécialisés tels que Thales, Entrust et HashiCorp défendent leurs parts en offrant une portabilité multi-cloud, des moteurs de politiques avancés et des certifications de niche. Les acteurs historiques des modules matériels de sécurité évoluent vers des facteurs de forme définis par logiciel et des modèles centrés sur les API, cherchant à rester pertinents dans les infrastructures conteneurisées.

L'enrichissement par l'intelligence artificielle et l'apprentissage automatique émerge comme un facteur de différenciation ; les plateformes leaders instrumentent des analyses comportementales qui signalent les schémas d'utilisation anormaux des clés en quasi temps réel. L'informatique confidentielle est un autre champ de bataille ; la machine virtuelle confidentielle de Google et Azure Confidential Ledger élèvent les attentes selon lesquelles les clés resteront protégées même pendant le traitement. Les feuilles de route produits sont de plus en plus orientées vers l'agilité post-quantique, reflétée dans une hausse de 67 % des dépôts de brevets en cryptographie en 2024. L'obtention des certifications FIPS 140-3 et Common Criteria EAL4+ reste essentielle pour les appels d'offres dans la défense et le gouvernement, érigeant une barrière de certification que les nouveaux entrants doivent franchir pour pénétrer les segments réglementés.

Leaders du secteur de la gestion des clés d'entreprise (EKM)

Amazon Web Services, Inc.

Venafi, Inc.

Thales Group

Google LLC

International Business Machines Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Microsoft a déployé Azure Key Vault Managed HSM pour une utilisation générale, ajoutant la prise en charge de la cryptographie post-quantique tout en conservant l'assurance FIPS 140-2 Niveau 3. La mise à niveau aide les entreprises à passer au chiffrement résistant aux attaques quantiques avant les délais de transition fédéraux.

- Septembre 2025 : Thales a achevé l'intégration de sa gamme Luna HSM avec les principaux services d'informatique confidentielle cloud, permettant aux clients d'exécuter des opérations sur les clés dans des environnements d'exécution de confiance. Cette initiative ouvre des scénarios de chiffrement homomorphe pour les entreprises des secteurs financier et de la santé qui ont besoin d'effectuer des calculs sur des données protégées.

- Août 2025 : Amazon Web Services a introduit AWS KMS External Key Store, offrant aux organisations la possibilité de conserver leurs clés de chiffrement dans leurs propres modules matériels de sécurité tout en utilisant les ressources cloud AWS. Le modèle hybride répond aux règles de souveraineté des données et aux autres exigences de conformité strictes courantes dans les secteurs réglementés.

- Juillet 2025 : IBM Security a formé un partenariat avec Fortanix pour développer une gestion des clés résistante aux attaques quantiques pour les clouds hybrides, associant la recherche quantique d'IBM à la plateforme d'informatique confidentielle de Fortanix. L'effort se concentre sur les déploiements pratiques des algorithmes post-quantiques approuvés par le NIST pour les environnements d'entreprise.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion des clés d'entreprise comme le chiffre d'affaires mondial généré par les plateformes à dominante logicielle qui génèrent, stockent, font tourner et retirent les clés cryptographiques sécurisant les données sur les disques, les fichiers, les bases de données, les communications et les charges de travail cloud au sein d'infrastructures hétérogènes. Les services de mise en œuvre fournis de manière indissociable avec la licence sont comptabilisés dans cette valeur.

Exclusion du périmètre : les modules matériels de sécurité vendus sans logiciel de gestion des clés intégré et les passerelles de chiffrement plus larges ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de déploiement

- Cloud

- Sur site

- Par taille d'entreprise

- Petites et moyennes entreprises

- Grandes entreprises

- Par application

- Chiffrement de disque

- Chiffrement de fichiers et de dossiers

- Chiffrement de bases de données

- Chiffrement des communications

- Chiffrement cloud

- Par secteur d'utilisateur final

- BFSI

- Santé

- Gouvernement et défense

- Informatique et télécommunications

- Commerce de détail

- Autres secteurs d'utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des chefs de produit chez des éditeurs de solutions de sécurité, des RSSI dans les secteurs BFSI et de la santé, des architectes cloud et des intégrateurs de systèmes régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis d'affiner les répartitions de déploiement, les fourchettes de prix et les hypothèses de pénétration sur cinq ans que nos travaux documentaires ne pouvaient qu'approximer.

Recherche documentaire

Nous avons commencé par les avis de cybersécurité gouvernementaux, les registres de tarifs douaniers et les bases de données de brevets telles que NIST NVD, les codes d'importation U.S. ITC et Questel pour évaluer les flux technologiques. Des organismes sectoriels tels que la Cloud Security Alliance, l'ISO/IEC SC27 et les régulateurs bancaires régionaux ont fourni des déclencheurs d'adoption et des calendriers de conformité. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les actualités filtrées dans Dow Jones Factiva ont enrichi les prix de vente moyens et les dates de déploiement. Les sources mentionnées illustrent l'étendue des matériaux que nous exploitons avant la modélisation ; de nombreuses autres sources ont soutenu les vérifications numériques et la clarté contextuelle.

Dimensionnement du marché et prévisions

Nous avons d'abord construit un bassin de demande descendant à partir des dépenses de sécurité des entreprises et des ratios de pénétration du chiffrement, puis validé les totaux avec des agrégations sélectives ascendantes des fournisseurs et des vérifications de canaux. Des variables clés telles que la croissance des charges de travail cloud public, la fréquence des incidents de violation, les amendes liées à la protection des données, les cycles moyens de rotation des clés et les taux d'attachement des modules matériels de sécurité orientent le modèle. Une régression multivariée appuyée par une analyse de scénarios projette chaque variable, tandis que l'interpolation comble les lacunes de données occasionnelles. C'est là que Mordor Intelligence se différencie en maintenant des hypothèses transparentes et traçables.

Cycle de validation des données et de mise à jour

Les résultats passent par deux révisions d'analystes au cours desquelles les écarts par rapport aux métriques indépendantes sont signalés et résolus. Nous actualisons chaque rapport annuellement et publions des mises à jour intermédiaires lorsque des violations majeures, des évolutions réglementaires ou des acquisitions importantes affectent matériellement la base de référence.

Pourquoi notre base de référence en matière de gestion des clés d'entreprise (EKM) est fiable

Les estimations publiées divergent souvent parce que les cabinets de recherche choisissent des combinaisons de produits, des points de capture des prix et des rythmes d'actualisation différents.

La délimitation rigoureuse et la reconstruction annuelle de Mordor ancrent notre base de référence au comportement d'achat réel.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,84 Md USD (2025) | Mordor Intelligence | |

| 2,84 Md USD (2023) | Global Consultancy A | Inclut les revenus du matériel hérité et omet l'érosion des frais de support |

| 4,93 Md USD (2024) | Regional Consultancy B | Mélange les logiciels de gestion des clés avec des outils de passerelle plus larges |

| 2,99 Md USD (2024) | Trade Journal C | Utilise des ASP mondiaux uniformes, ignorant les remises des marchés émergents |

La comparaison montre qu'en isolant les couches pures de gouvernance logicielle et en actualisant les variables chaque année, nous fournissons une base de référence équilibrée et transparente que les décideurs peuvent reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la gestion des clés d'entreprise ?

Le marché est évalué à 3,46 milliards USD en 2026.

À quelle vitesse le secteur devrait-il croître ?

Il devrait afficher un CAGR de 21,76 % de 2026 à 2031.

Quel modèle de déploiement détient la plus grande part de revenus ?

Le déploiement cloud est en tête avec 62,54 % de part en 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 22,58 % jusqu'en 2031.

Quel domaine d'application domine actuellement les dépenses ?

Le chiffrement cloud génère les revenus les plus élevés, avec 33,05 % de part en 2025.

Pourquoi les PME accélèrent-elles leur adoption ?

Les mandats de chiffrement de la chaîne d'approvisionnement et la tarification par abonnement simplifient l'accès aux services de clés de niveau entreprise pour les PME.

Dernière mise à jour de la page le: