Taille et Part du Marché des Filtres à Air de Moteur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.80 Milliards de dollars |

| Taille du Marché (2030) | 4.05 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 1.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Filtres à Air de Moteur par Mordor Intelligence

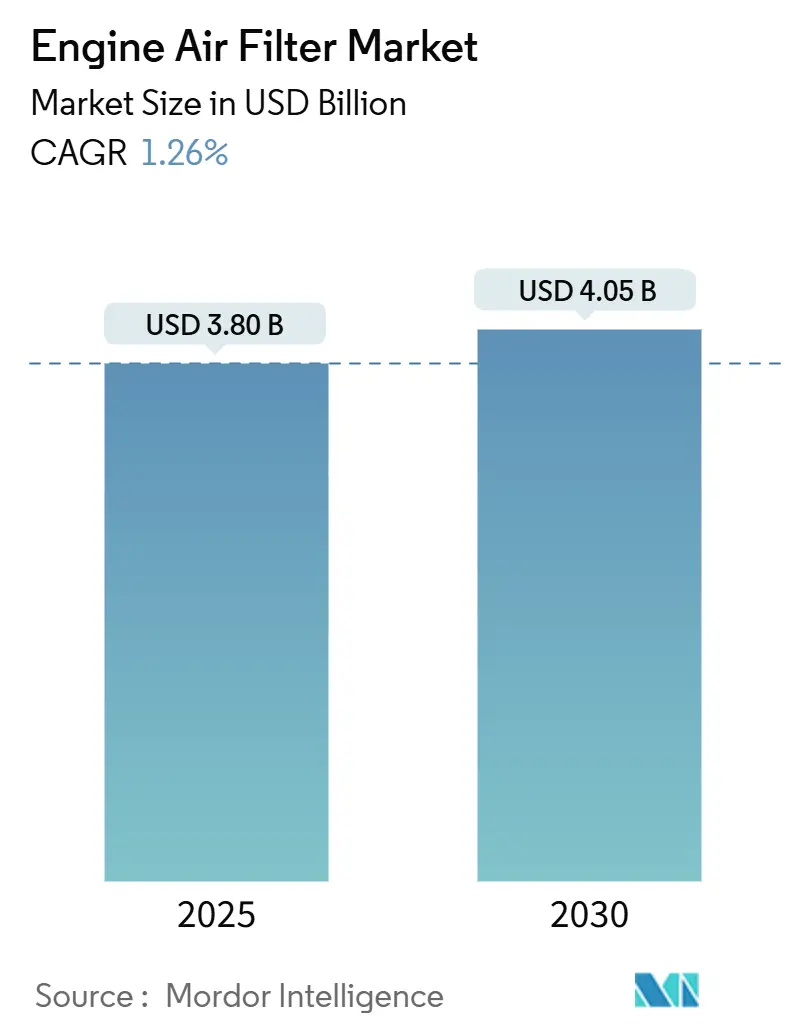

La taille du marché des filtres à air de moteur s'établit à 3,8 milliards USD en 2025 et devrait atteindre 4,05 milliards USD d'ici 2030, reflétant un CAGR de 1,26% sur la période de prévision. Cette perspective souligne un secteur en maturité dans lequel les volumes de remplacement augmentent régulièrement malgré les vents contraires posés par l'adoption accélérée des véhicules électriques à batterie. La résilience de la demande découle de règles d'émission mondiales plus strictes qui élèvent les normes de performance de filtration, du nombre croissant de flottes commerciales à forte utilisation qui raccourcissent les cycles de remplacement, et des évolutions technologiques vers les médias synthétiques et en nanofibres. Dans le même temps, le secteur doit faire face aux fluctuations des coûts des matières premières et à la perte de volume structurelle qui accompagne la pénétration des groupes motopropulseurs électriques. L'intensité concurrentielle reste modérée, les principaux fournisseurs défendant leurs parts grâce à des médias filtrants propriétaires, des empreintes de fabrication plus larges et des propositions de services élargies liées à la maintenance prédictive.

Principaux Enseignements du Rapport

- Par type de filtre, les filtres en papier ont dominé avec 39,62% de la part du marché des filtres à air de moteur en 2024, tandis que les filtres à huile synthétique devraient se développer à un CAGR de 3,26% jusqu'en 2030.

- Par type de matériau, les médias en papier représentaient 41,23% de la part du marché des filtres à air de moteur en 2024, tandis que les médias synthétiques enregistreront la croissance la plus rapide à un CAGR de 3,28% jusqu'en 2030.

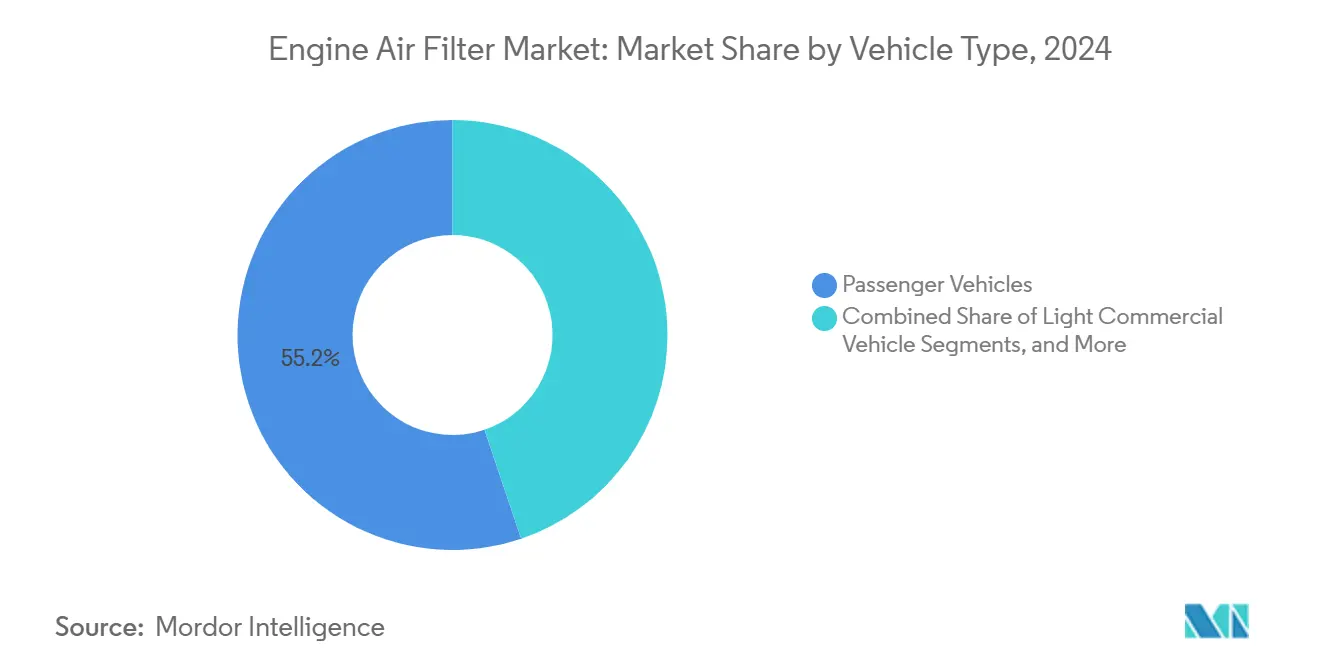

- Par type de véhicule, les voitures particulières détenaient 55,18% de la part du marché des filtres à air de moteur en 2024, et les véhicules utilitaires légers afficheront le CAGR prévisionnel le plus élevé à 2,88% jusqu'en 2030.

- Par canal de distribution, les équipements OEM représentaient 63,72% de la part du marché des filtres à air de moteur en 2024, mais le marché secondaire devrait progresser à un CAGR de 2,96% pendant la période de prévision.

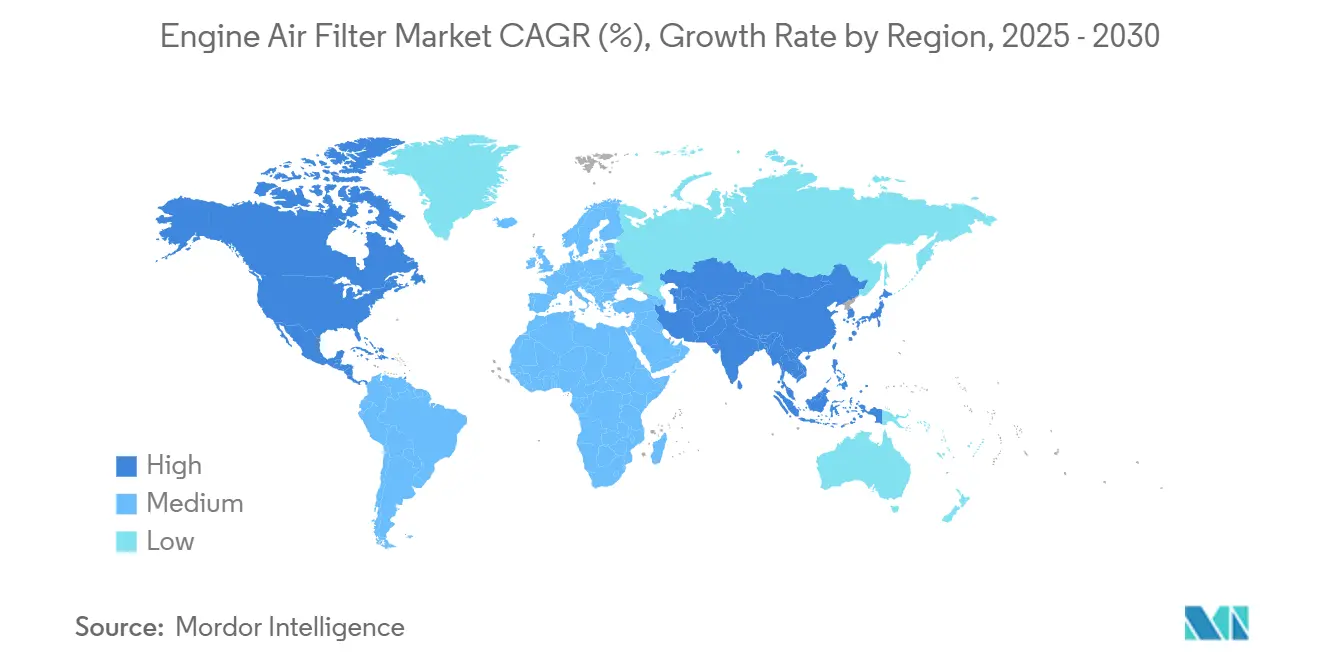

- Par géographie, l'Asie-Pacifique représentait 45,43% de la part du marché des filtres à air de moteur en 2024 et est en bonne voie pour un CAGR de 3,86% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Filtres à Air de Moteur

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Normes d'Émission Mondiales Plus Strictes | +0.4% | UE, Amérique du Nord en premier ; déploiement mondial | Moyen terme (2 à 4 ans) |

| Expansion du Parc Mondial de Véhicules à Moteur à Combustion Interne | +0.3% | Asie-Pacifique centrale, extension vers le Moyen-Orient, l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Avancées dans les Médias Synthétiques et en Nanofibres | +0.3% | Mondial, adoption la plus rapide dans les marchés développés | Moyen terme (2 à 4 ans) |

| Hausse de la Sensibilisation à la Maintenance après-vente | +0.2% | Amérique du Nord et UE, émergence dans les villes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Flottes Logistiques de Commerce Électronique à Forte Utilisation | +0.2% | Amérique du Nord, zones métropolitaines de l'UE et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Modules d'Admission Intelligents à Capteurs Intégrés | +0.1% | Segments de véhicules haut de gamme dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes d'Émission Mondiales Plus Strictes

Les réglementations mondiales ciblent désormais une efficacité de filtration proche de 99,0% pour les particules supérieures à 0,3 micron dans le cadre de dispositifs tels qu'Euro 7 et EPA Tier 3. Les OEM ont donc réorienté leurs approvisionnements vers des médias synthétiques et en nanofibres qui répondent aux seuils de capture plus élevés tout en préservant le débit d'air[1]"Bosch développe des médias multicouches à haute efficacité,", Robert Bosch GmbH, bosch.com. Les délais de conformité s'étendant jusqu'en 2026 en Europe et des calendriers similaires en Amérique du Nord soutiennent des mises à niveau régulières des spécifications sur les nouveaux modèles. Les marchés émergents suivent avec les règles BS-VII de l'Inde prévues pour 2028, prolongeant l'élan de la demande. Les rétrofits sur les véhicules plus anciens créent un flux de revenus supplémentaire pour les fournisseurs proposant des kits de mise à niveau certifiés. Les accréditations de fabrication durable auditées selon la norme ISO 14001 entrent de plus en plus en compte dans les décisions d'approvisionnement de rang 1.

Expansion du Parc Mondial de Véhicules à Moteur à Combustion Interne

Même si le monde se tourne vers l'électrification, les nations en développement augmentent encore significativement leur absorption annuelle de véhicules à moteur à combustion interne (MCI)[2]"Perspectives de croissance du parc mondial de véhicules à MCI,", UFI Filters, ufi-filters.com. La durée de vie plus longue des véhicules — dépassant souvent 15 ans — signifie que le parc cumulatif nécessitant des filtres de remplacement ne cesse d'augmenter. Les camions commerciaux connaissent une forte croissance avec la demande de fret, générant des cycles d'entretien à haute fréquence. Les véhicules anciens sortant de garantie migrent vers les circuits de réparation indépendants, où les intervalles de remplacement des filtres se raccourcissent, soutenant la croissance des unités sur le marché secondaire. Les opérateurs de flottes quantifient les gains d'économie de carburant liés à un entretien régulier des filtres et spécifient de plus en plus des médias haut de gamme.

Avancées dans les Médias Synthétiques et en Nanofibres

Établissant de nouveaux repères de performance, les technologies de filtration synthétiques et en nanofibres offrent une efficacité de filtration remarquablement élevée et une durée de vie prolongée par rapport aux alternatives en papier, les positionnant comme une solution haut de gamme mais rentable sur le cycle de possession[3]"Fiche technique des médias synthétiques FormulaUFI,", UFI Filters, ufi-filters.com. Les conceptions multicouches propriétaires réduisent la perte de charge, améliorant l'efficacité de la combustion. Les investissements dans la production de masse ont réduit les coûts unitaires, accélérant l'adoption au-delà des segments de luxe. Les fournisseurs mettent en avant les économies sur le coût total de possession auprès des gestionnaires de flottes, renforçant la migration depuis les médias cellulosiques traditionnels. À mesure que les volumes augmentent, les filtres synthétiques devraient dépasser le papier dans les groupes motopropulseurs complexes nécessitant un débit d'air stable sous charge variable.

Hausse de la Sensibilisation à la Maintenance après-vente

Les ménages à revenus élevés adoptent de plus en plus la maintenance automobile en mode faire-soi-même (DIY) pour gérer les coûts de réparation. Les préoccupations budgétaires et l'accès aux guides en ligne et aux kits de commerce électronique favorisent ce changement, remodelant les normes de service et élargissant l'entretien personnel des véhicules. Les tutoriels numériques mettent en évidence le lien entre un air d'admission propre et une consommation de carburant réduite, encourageant des changements de filtres proactifs. Les modèles de service mobile ajoutent de la commodité en effectuant des remplacements à domicile ou au travail et en augmentant les taux d'attachement. Les ateliers indépendants signalent une hausse des réservations spécifiques aux filtres, les automobilistes privilégiant l'entretien préventif aux réparations moteur coûteuses. Le marché secondaire gagne en volume, même dans les régions à forte densité de concessionnaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénétration Rapide des Véhicules Électriques à Batterie | -0.5% | Menée par l'UE et la Chine, se répandant dans le monde entier | Moyen terme (2 à 4 ans) |

| Volatilité des Prix des Matières Premières | -0.2% | Mondial, plus aiguë dans les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Adoption de Filtres Lavables/Réutilisables | -0.1% | Segments de performance, s'élargissant progressivement | Long terme (≥ 4 ans) |

| Produits Contrefaits sur le Marché Secondaire | -0.1% | Marchés émergents, canaux en ligne dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration Rapide des Véhicules Électriques à Batterie

Les véhicules électriques à batterie ont dominé en Chine en 2024, et les objectifs politiques européens visent 100% de ventes zéro émission d'ici 2035, supprimant structurellement le besoin de filtres à air de moteur. L'adoption précoce se concentre sur les modèles haut de gamme utilisant traditionnellement des filtres de plus grande valeur, érodant les revenus plus rapidement que les volumes unitaires ne le suggèrent. Les flottes commerciales s'électrifient également, amplifiant l'impact. La croissance des hybrides compense partiellement les pertes car ces groupes motopropulseurs dépendent encore de la gestion de l'air de combustion, mais l'effet global reste un vent contraire sur la fenêtre de prévision.

Volatilité des Prix des Matières Premières

Les coûts des fibres synthétiques ont bondi en 2024 avec les perturbations de l'approvisionnement pétrochimique, tandis que les prix de la pâte à papier pour les médias en papier ont augmenté. Les fluctuations monétaires intensifient la pression sur les marges pour les fournisseurs intégrés à l'échelle mondiale. Les fabricants répondent en localisant la production là où c'est possible et en réalignant leurs portefeuilles vers des gammes synthétiques à marges plus élevées. Cependant, la sensibilité aux prix dans les marchés émergents limite la répercussion totale, menaçant la rentabilité lorsque les hausses des intrants persistent. Le stockage stratégique et les contrats d'approvisionnement à long terme sont de plus en plus utilisés pour stabiliser les coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Filtre – Les Technologies Synthétiques Stimulent l'Innovation

Les filtres en papier/cellulose ont conservé une part de marché des filtres à air de moteur de 39,62% en 2024, grâce à leurs avantages en termes de coût et à leur acceptation universelle par les OEM. Le filtre à huile synthétique a enregistré l'expansion la plus rapide à un CAGR de 3,26% et est en bonne voie pour dépasser les volumes de papier au-delà de 2030. Le marché des filtres à air de moteur bénéficie de la capacité des médias synthétiques à maintenir le débit d'air sous des charges de contamination plus élevées, les rendant attractifs pour les moteurs turbocompressés et à injection directe. Les conceptions en grille et en mousse servent des utilisations de niche tout-terrain et moto où la lavabilité ou l'imprégnation d'huile est valorisée. Les variantes en maille d'acier inoxydable occupent des moteurs industriels spécialisés fonctionnant dans des environnements abrasifs. Les fournisseurs présentent les gammes synthétiques comme le courant dominant à moyen terme, citant les économies sur le coût total de possession qui compensent les prix en rayon plus élevés.

Le segment continue d'absorber les dépenses de R&D pour équilibrer l'uniformité de la taille des pores avec une faible perte de charge. Le lancement du filtre d'habitacle FILTER+pro de Bosch en 2024 laisse entrevoir des synergies de matériaux inter-applications susceptibles de se répercuter sur la filtration d'admission. La migration technologique suit un schéma descendant : les voitures de performance adoptent en premier, suivies des flottes utilitaires légères et enfin des modèles d'entrée de gamme. À mesure que l'échelle de fabrication s'élargit, les prix unitaires convergent avec le papier, catalysant une adoption plus large sur le marché des filtres à air de moteur.

Par Type de Matériau – La Domination du Papier Face au Défi Synthétique

Les médias en papier représentaient 41,23% de la part du marché des filtres à air de moteur en 2024, reflétant des réseaux de fabrication matures et une acceptation dans les segments sensibles aux prix. Le matériau synthétique a enregistré un CAGR de 3,28%, en faisant la tranche à la croissance la plus rapide du marché des filtres à air de moteur jusqu'en 2030. Les produits en gaze de coton, populaires parmi les passionnés de performance, conservent un volume modeste mais un chiffre d'affaires disproportionné en raison de leur prix premium et de leur durée de vie prolongée. La mousse et le maillage métallique s'adressent aux moteurs à usage spécial, notamment dans l'agriculture et la construction. Les avancées en science des polymères permettent des constructions multicouches mélangées qui associent des fibres synthétiques à de la cellulose fine pour atteindre à la fois une faible restriction et une grande capacité de rétention des poussières.

La réduction de la cylindrée et le turbocompresseur des moteurs OEM augmentent l'importance du maintien de métriques de débit d'air strictes, poussant le passage vers les synthétiques. La pression réglementaire en faveur du contenu recyclable favorise également les mélanges non cellulosiques intégrant des polymères biosourcés. Les fournisseurs rapportent que 100% des nouvelles cotations OE en 2025 exigent des déclarations de durabilité, indiquant que le choix des matériaux continuera d'évoluer en tandem avec les priorités environnementales.

Par Type de Véhicule – Les Segments Commerciaux Accélèrent la Croissance

Les voitures particulières représentaient 55,18% de la part du marché des filtres à air de moteur en 2024, soulignant leur dominance numérique. Les véhicules utilitaires légers, portés par la logistique du commerce électronique, affichent un CAGR de 2,88% jusqu'en 2030, dépassant tous les autres segments. L'intensité d'utilisation — souvent triple celle des voitures particulières — sature rapidement les éléments en papier, incitant les opérateurs de flottes à migrer vers des unités synthétiques qui doublent les intervalles d'entretien. Les camions moyens et lourds maintiennent une demande stable liée aux tendances macroéconomiques du fret, bénéficiant à la taille du marché des filtres à air de moteur à mesure que les tonnes-kilomètres se développent dans les économies en développement. Les filtres pour deux-roues restent un contributeur de volume important mais à faible valeur, notamment en Asie, bien que les règles d'émission y feront progressivement pivoter le segment vers de meilleurs médias.

Les prix des pièces de rechange pour les flottes commerciales ont augmenté en 2024, les filtres à air étant identifiés parmi les articles à l'inflation la plus rapide. Les gestionnaires de flottes réagissent en négociant des contrats en volume et en exigeant des tableaux de bord de maintenance prédictive qui minimisent les temps d'arrêt non planifiés. Les fournisseurs répondent avec des cartouches haute capacité et des packs de capteurs prêts pour la télématique, renforçant le verrouillage de l'écosystème.

Par Canal de Distribution – Le Leadership OEM Face à la Montée du Marché Secondaire

Les installations OEM représentaient 63,72% de la part du marché des filtres à air de moteur en 2024, car chaque nouveau véhicule est livré avec un filtre. Cependant, porté par un parc mondial vieillissant, le marché secondaire devrait enregistrer un CAGR de 2,96% jusqu'en 2030. La culture du faire-soi-même, notamment en Amérique du Nord, accélère ce changement car les propriétaires installent des filtres lors de sessions d'entretien dans leur allée. Dans les marchés en développement, les ateliers informels orientent les choix des clients vers des marques économiques, mais des campagnes de sensibilisation majeures incitent à l'adoption de produits certifiés pour contrer le risque de contrefaçon.

Les OEM défendent leur part après-vente via des forfaits de service groupés et des garanties prolongées, incluant les changements de filtres. Néanmoins, une fois les véhicules sortis de garantie, la sensibilité aux prix entraîne une migration vers d'autres canaux. Les fournisseurs se couvrent donc en maintenant des portefeuilles doubles : des gammes aux spécifications OE pour les concessionnaires et des gammes de valeur pour les points de vente indépendants. Les guides de montage numériques et les modèles de livraison rapide améliorent l'expérience du client final, aidant le marché secondaire à combler les écarts de qualité perçus au sein du marché des filtres à air de moteur.

Analyse Géographique

L'Asie-Pacifique est la base de production la plus étendue et l'arène de consommation à la croissance la plus rapide pour le marché des filtres à air de moteur, capturant 45,43% de la part du marché des filtres à air de moteur en 2024 et progressant à un CAGR de 3,86% jusqu'en 2030. Les moteurs de croissance comprennent une production robuste de véhicules légers, des réseaux de marché secondaire en expansion et des réglementations locales sur les émissions de plus en plus strictes. Le vieillissement du vaste parc de véhicules chinois au-delà de la garantie amplifie la demande de remplacement, tandis que les prochaines normes BS-VII de l'Inde redéfinissent les exigences en matière de médias.

L'Amérique du Nord affiche une croissance unitaire lente mais régulière soutenue par une culture de maintenance bien ancrée. La région bénéficie de la cohérence réglementaire Tier 3 et d'une sensibilisation accrue des consommateurs aux gains d'économie de carburant liés à une filtration d'admission propre. Les gains de part du faire-soi-même, capturés dans les recherches de Circana, alimentent les canaux de pièces en ligne qui proposent des promesses de livraison le jour même agressives. La délocalisation de proximité au Mexique et dans le sud des États-Unis réduit les délais de livraison pour les programmes OE, encourageant les fournisseurs de filtration à co-localiser les opérations de médias et d'assemblage.

L'Europe fait face à des signaux mitigés. Les règles Euro 7 élèvent les spécifications de filtration, mais la pénétration rapide des véhicules électriques à batterie supprime les volumes unitaires futurs. Les fournisseurs régionaux promeuvent des médias lavables et recyclables pour s'aligner sur l'éthique de l'économie circulaire défendue par les régulateurs. Pendant ce temps, les usines d'Europe de l'Est fournissent des bases d'exportation compétitives en termes de coûts pour soutenir les programmes clients mondiaux, compensant partiellement les baisses de volume dans les marchés d'Europe occidentale.

Paysage Concurrentiel

Le marché des filtres à air de moteur est caractérisé par une concentration modérée. Une poignée de fournisseurs leaders détiennent des revenus mondiaux significatifs, s'appuyant sur une technologie de médias propriétaire, une capacité géographique diversifiée et des liens étroits avec les OEM mondiaux. L'intégration verticale reste privilégiée car les entreprises sécurisent l'approvisionnement en fibres brutes, développent des médias en interne et exploitent des lignes d'assemblage en aval pour protéger les marges. Des mouvements récents tels que la vente de l'activité de Sogefi à Pacific Avenue Capital Partners soulignent l'intérêt du capital-investissement pour la chaîne de valeur de la filtration.

La différenciation technologique repose sur trois piliers : une efficacité de capture plus élevée à une perte de charge plus faible, des intervalles d'entretien plus longs et une intégration de capteurs intelligents qui soutient la maintenance prédictive. UFI Filters étend son expertise en filtration aux piles à combustible à hydrogène, illustrant que les jeux d'adjacence jouent un rôle au-delà des moteurs à combustion. Hengst, Bosch et MANN+HUMMEL investissent dans la recyclabilité en fin de vie, proposant des éléments filtrants avec des empreintes CO₂ réduites pour répondre aux tableaux de bord de durabilité des OEM. L'atténuation des contrefaçons est devenue un champ de bataille concurrentiel, avec des programmes d'authentification de produits par code QR et des projets pilotes de chaîne de blocs visant à protéger l'équité de marque sur les marchés numériques.

L'expansion de la capacité régionale réduit le risque logistique et soutient l'approvisionnement en juste-à-temps. Les investissements de Bosch dans les semi-conducteurs et les composants aux États-Unis s'alignent sur une localisation plus large. Pendant ce temps, les entreprises asiatiques s'étendent agressivement au sein de l'ASEAN pour capter le volume de MCI en fin de cycle que les marques mondiales pourraient délaisser. Les fournisseurs courtisent également directement les flottes avec des modèles d'abonnement qui regroupent filtres, télématique et analyses dans des contrats à tarif forfaitaire, brouillant les frontières traditionnelles entre les canaux OE et de marché secondaire sur le marché des filtres à air de moteur.

Leaders du Secteur des Filtres à Air de Moteur

MANN+HUMMEL

Donaldson Company, Inc.

MAHLE GmbH

DENSO Corporation

Sogefi SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : Doowon Refrigeration, leader mondial des systèmes de refroidissement automobile, a inauguré sa première usine à Apodaca, Nuevo León, Mexique, avec un investissement initial de 18 millions USD. La nouvelle installation fabrique des composants automobiles avancés, notamment des systèmes d'admission d'air, des filtres à air de moteur et des tuyaux et tubes de climatisation.

- Mai 2024 : UFI Filters Group a inauguré UFI GREEN, une installation de 45 millions USD à Jiaxing, Chine, ajoutant 42 000 mètres carrés de capacité visant 9,4 millions d'unités par an.

Portée du Rapport Mondial sur le Marché des Filtres à Air de Moteur

| Filtre à Grille |

| Filtre en Papier/Cellulose |

| Filtre à Huile Synthétique |

| Filtre à Maille en Acier Inoxydable |

| Filtre en Mousse |

| Papier |

| Mousse |

| Coton |

| Synthétique |

| Métal |

| Voiture Particulière |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Moyens et Lourds |

| Fabricant d'Équipement d'Origine (OEM) |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Filtre | Filtre à Grille | |

| Filtre en Papier/Cellulose | ||

| Filtre à Huile Synthétique | ||

| Filtre à Maille en Acier Inoxydable | ||

| Filtre en Mousse | ||

| Par Type de Matériau | Papier | |

| Mousse | ||

| Coton | ||

| Synthétique | ||

| Métal | ||

| Par Type de Véhicule | Voiture Particulière | |

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Moyens et Lourds | ||

| Par Canal de Distribution | Fabricant d'Équipement d'Origine (OEM) | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des filtres à air de moteur en 2025 ?

La taille du marché des filtres à air de moteur est de 3,8 milliards USD en 2025 avec un CAGR de 1,26% projeté jusqu'en 2030.

Quel type de filtre connaît la croissance la plus rapide ?

Les filtres à huile synthétique enregistrent la croissance la plus élevée, progressant à un CAGR de 3,26% grâce à une efficacité supérieure et des intervalles d'entretien prolongés.

Pourquoi l'Asie-Pacifique domine-t-elle la demande mondiale ?

L'Asie-Pacifique combine une production massive de véhicules avec des flottes vieillissantes et des normes d'émission de plus en plus strictes, capturant 45,43% de la part en 2024 et croissant à un CAGR de 3,86%.

Comment l'électrification affecte-t-elle la demande ?

La pénétration rapide des véhicules électriques à batterie élimine les besoins en filtres d'admission, mais les hybrides et la domination des MCI dans les régions en développement modèrent l'impact.

Quelles technologies façonneront la conception future des produits ?

Les médias synthétiques et en nanofibres, les modules de capteurs compatibles IoT et les architectures de matériaux recyclables devraient définir les filtres d'admission de prochaine génération.

Dernière mise à jour de la page le: