Taille et part du marché des filtres à huile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.94 Milliards de dollars |

| Taille du Marché (2030) | 5.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des filtres à huile par Mordor Intelligence

La taille du marché des filtres à huile est estimée à 3,94 milliards USD en 2025 et devrait atteindre 5,01 milliards USD d'ici 2030, à un TCAC de 4,94 % au cours de la période de prévision (2025-2030). La demande soutenue des véhicules commerciaux dans les économies émergentes et le pouvoir de fixation des prix premium des solutions à base de médias synthétiques compensent la pression à long terme sur les volumes liée à l'adoption des véhicules électriques. L'accélération des projets d'infrastructure en Asie et en Amérique latine maintient les ventes de filtres hydrauliques et de transmission à un niveau élevé, tandis que la norme Euro 7 et les cadres réglementaires comparables en matière d'émissions imposent une filtration plus performante qui soutient la croissance en valeur. Les fabricants se concentrent sur les médias synthétiques en nanofibres et multicouches pour répondre aux exigences de service prolongé, et les canaux numériques continuent de remodeler les schémas de vente sur le marché secondaire. Une consolidation du côté de l'offre est en cours, les principaux fournisseurs augmentant leurs capacités de R&D et de recyclage pour défendre leurs marges face à la volatilité des matières premières et à l'intensification de la concurrence.

Principaux enseignements du rapport

- Par type, les filtres à huile moteur ont dominé avec une part de 41,28 % du marché des filtres à huile en 2024 ; les filtres hydrauliques devraient progresser à un TCAC de 4,95 % jusqu'en 2030.

- Par canal de vente, le marché secondaire a détenu 65,47 % de la part du marché des filtres à huile en 2024 et progresse à un TCAC de 5,03 % entre 2025 et 2030.

- Par type de véhicule, les véhicules particuliers ont représenté 53,72 % de la part du marché des filtres à huile en 2024, tandis que les véhicules utilitaires moyens et lourds affichent la croissance la plus rapide avec un TCAC de 5,07 % jusqu'en 2030.

- Par canal de distribution, le commerce de détail traditionnel a capté 47,81 % de la part du marché des filtres à huile en 2024, tandis que les canaux de vente en ligne et de commerce électronique devraient afficher le TCAC le plus rapide de 4,97 % jusqu'en 2030.

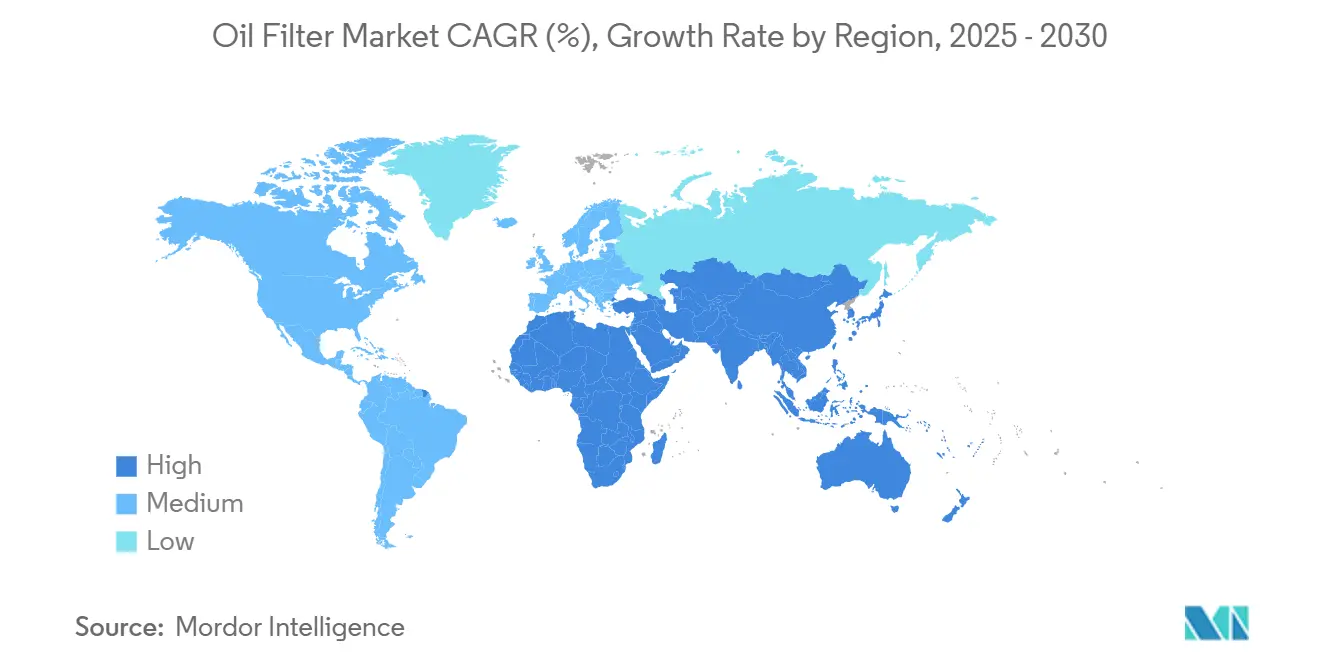

- Par géographie, l'Asie-Pacifique a dominé avec 38,93 % de la part du marché des filtres à huile en 2024 et devrait croître à un TCAC de 4,99 %, restant la région leader jusqu'en 2030.

Tendances et perspectives du marché mondial des filtres à huile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide du parc automobile | +1.8% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Adoption croissante par les équipementiers de filtres à huile synthétiques longue durée | +1.2% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Réglementations strictes sur les émissions | +1.0% | Mondial, piloté par la norme Euro 7 de l'UE et les normes de l'Agence de protection de l'environnement des États-Unis | Court terme (≤ 2 ans) |

| Pénétration croissante du commerce électronique sur le marché secondaire | +0.7% | Cœur Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande en gestion thermique | +0.5% | Mondial, avec concentration dans les marchés développés | Moyen terme (2-4 ans) |

| Impulsion de l'économie circulaire vers des boîtiers et médias de filtres recyclables | +0.4% | Mondial, piloté par les réglementations de l'UE et la durabilité des entreprises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide du parc automobile dans les pays émergents d'Asie

L'expansion soutenue de la production automobile en Chine et en Inde soutient une demande pluriannuelle pour les filtres d'équipement d'origine et de remplacement. La volonté de l'Inde de devenir un pôle de fabrication pour l'exportation attire de nouvelles capacités de la part des constructeurs automobiles mondiaux, tandis que l'essor de la logistique du commerce électronique et les dépenses d'infrastructure stimulent les livraisons de véhicules commerciaux. Les groupes motopropulseurs hybrides contribuent à maintenir la prédominance de la combustion interne dans les flottes commerciales, maintenant à un niveau élevé les besoins en filtration de lubrification et hydraulique de routine. Les booms de la construction en Asie du Sud-Est stimulent davantage l'adoption de filtres hydrauliques dans les excavateurs, les chargeuses et les grues. Ces facteurs garantissent des volumes supplémentaires pour le marché des filtres à huile, même si la pénétration des véhicules électriques progresse graduellement.

Adoption croissante par les équipementiers de filtres à huile synthétiques longue durée

Les constructeurs automobiles spécifient désormais des médias synthétiques capables d'intervalles de vidange de 15 000 à 20 000 miles pour réduire les coûts d'entretien et atteindre les objectifs de prolongation de garantie. Des solutions telles que la série de filtres 20 000 miles de MANN+HUMMEL combinent des fibres de micro-verre avec des couches polymères pour capturer des particules inférieures à 5 µm tout en maintenant le débit [1]« Fiche produit du filtre à huile moteur 20 000 miles », MANN+HUMMEL Group, mann-hummel.com . Les opérateurs de flottes apprécient une durée de vie jusqu'à deux cinquièmes plus longue, acceptant le prix unitaire plus élevé en échange d'une réduction des temps d'arrêt et de la main-d'œuvre. Les avancées en nanofibres permettent également des boîtiers plus légers et recyclables qui s'alignent sur les objectifs de l'économie circulaire. En conséquence, les filtres premium compensent une partie des volumes unitaires perdus du fait de l'électrification sur le marché mondial des filtres à huile.

Réglementations strictes sur les émissions et l'efficacité énergétique

La norme Euro 7, en vigueur à partir de 2025, impose des seuils de nombre de particules plus stricts et une validation de durabilité jusqu'à deux lakh km, poussant les équipementiers vers des filtres de carter et de moteur à plus haute efficacité [2]« Normes Euro 7 expliquées », Commission européenne, europa.eu. Les mises à jour parallèles de l'Agence de protection de l'environnement des États-Unis exigent une conformité comparable sur toute la durée de vie, encourageant l'harmonisation mondiale des spécifications des filtres. Ces politiques élargissent le bassin de valeur adressable pour les fournisseurs capables de certifier des médias longue durée à faible pression, en particulier dans les véhicules commerciaux où les pénalités de temps d'arrêt et de conformité sont importantes.

Pénétration croissante du commerce électronique sur le marché secondaire

Les plateformes en ligne permettent désormais les ventes directes aux installateurs et par abonnement, offrant une tarification transparente et un inventaire en temps réel. Les gestionnaires de flottes exploitent des portails d'approvisionnement numérique qui intègrent des données de télématique, générant automatiquement des commandes de réapprovisionnement avant que les seuils de kilométrage ne soient atteints. Les marques plus petites tirent parti des places de marché pour contourner les grossistes traditionnels, intensifiant la concurrence par les prix et élargissant le choix des consommateurs. Les technologies de vérification d'authenticité, telles que le suivi par numéro de série via code QR, aident les fabricants établis à défendre leur capital de marque et à limiter l'infiltration de contrefaçons sur le marché des filtres à huile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Part croissante des véhicules électriques réduisant le volume de remplacement des filtres à huile | -1.5% | Cœur Amérique du Nord et UE, expansion mondiale | Long terme (≥ 4 ans) |

| Volatilité des cycles de production automobile | -1.1% | Mondial, avec un impact aigu dans les marchés développés | Court terme (≤ 2 ans) |

| Inflation des prix des matières premières | -0.8% | Mondial, avec un impact plus élevé sur les segments de filtres premium | Court terme (≤ 2 ans) |

| Filtres contrefaits et de mauvaise qualité | -0.6% | Mondial, avec un impact aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Part croissante des véhicules électriques réduisant le volume de remplacement des filtres à huile

Les voitures électriques à batterie éliminent l'huile moteur, et les hybrides réduisent de moitié la fréquence de remplacement. Historiquement au cœur des filtres longue durée à haute marge, les segments passagers premium sont en tête de l'adoption des véhicules électriques en Europe et aux États-Unis. Les fournisseurs réagissent en se diversifiant dans la filtration des liquides de refroidissement de batteries et des particules en habitacle, mais ces niches n'atteignent pas encore l'échelle des applications perdues sur les huiles moteur. Les fusions stratégiques, illustrées par l'acquisition par Thermo Fisher des actifs de filtration de Solventum pour 4,1 milliards USD, illustrent la quête d'une plus grande diversité de portefeuille et de nouvelles sources de revenus [3].

Volatilité des cycles de production automobile

Depuis 2024, les pénuries de semi-conducteurs et l'évolution des politiques commerciales ont provoqué des arrêts intermittents, compliquant la planification des capacités pour les fournisseurs de filtres. Les réductions de programme à court préavis de la part des équipementiers obligent les fabricants à conserver des stocks de produits finis plus importants, immobilisant le fonds de roulement et comprimant les marges. Les fabricants régionaux de plus petite taille sont davantage exposés, ce qui pousse certains à écouler leurs stocks excédentaires sur les réseaux du marché secondaire à des niveaux de remise, ce qui pèse sur la tarification globale du marché des filtres à huile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les filtres à huile moteur maintiennent la valeur tandis que les filtres hydrauliques surpassent la croissance

Le sous-segment des filtres à huile moteur a détenu 41,28 % de la part du marché des filtres à huile en 2024, soulignant sa centralité dans l'entretien des moteurs à combustion interne. Les conceptions synthétiques longue durée stabilisent la rétention de valeur malgré une légère baisse des volumes de vidange. Les filtres à carburant pour moteurs diesel restent essentiels dans les camions et les machines hors route, même si l'injection directe d'essence se répand dans les véhicules légers. Les filtres hydrauliques sont en voie d'atteindre un TCAC de 4,95 %, bénéficiant de la croissance des machines de construction en Asie et de l'automatisation industrielle croissante en Amérique du Nord. D'autres filtres de niche, notamment les variantes de transmission et de direction assistée, gagnent en pertinence à mesure que la complexité des groupes motopropulseurs s'intensifie. Les fabricants mettent l'accent sur des modules à base de polymères recyclables, se positionnant pour tirer parti des prochains mandats d'approvisionnement liés à l'économie circulaire.

Les dynamiques de la demande au sein du marché des filtres à huile indiquent des trajectoires de croissance différenciées : les unités moteur font face à des vents contraires liés à l'électrification mais préservent les marges grâce aux médias premium, tandis que les lignes hydrauliques bénéficient d'une hausse des volumes liée à l'infrastructure et à l'expansion industrielle. Les fournisseurs dotés de capacités d'ingénierie multi-segments peuvent réutiliser les laboratoires de nanofibres et les lignes de plissage automatisées dans les deux catégories, réduisant les coûts unitaires et améliorant la flexibilité stratégique.

Par canal de vente : le marché secondaire reste dominant, l'évolution numérique s'accélère

La demande du marché secondaire représente 65,47 % de la part du marché des filtres à huile en 2024, consolidant la primauté du marché secondaire au sein de la taille du marché des filtres à huile. Il a également enregistré un TCAC robuste de 5,03 % jusqu'en 2030. Les véhicules restent en service pendant de longues périodes, et la préférence des propriétaires pour les centres de vidange rapide et les ateliers indépendants maintient des cycles de réapprovisionnement prévisibles. Les grandes flottes adoptent de plus en plus des tableaux de bord de maintenance prédictive qui planifient les échanges de filtres en fonction de l'utilisation plutôt que d'un kilométrage fixe, lissant la saisonnalité de la demande.

Le pivot vers le commerce électronique remodèle les comportements. Les consommateurs apprécient les outils d'expédition et de compatibilité de montage, tandis que les petits garages utilisent les commandes en gros en ligne pour éviter les ruptures de stock. Les marques qui investissent dans des vitrines numériques et des guides interactifs de sélection de pièces gagnent des parts sans rogner sur les partenaires physiques. Néanmoins, la montée des annonces contrefaites oblige les fournisseurs premium à intégrer des étiquettes holographiques sérialisées ou basées sur la blockchain, un coût supplémentaire et un facteur de différenciation de marque sur le marché mondial des filtres à huile.

Par type de véhicule : les flottes commerciales mènent l'expansion malgré le volume des voitures particulières

En raison de leur échelle de population, les véhicules particuliers ont généré 53,72 % de la part du marché des filtres à huile en 2024, mais les camions commerciaux moyens et lourds enregistrent le TCAC le plus rapide de 5,07 % jusqu'en 2030. Les priorités de disponibilité des flottes et des règles d'émissions plus strictes stimulent l'adoption de filtres à visser ou à cartouche haute capacité avec des soupapes de dérivation intégrées. Les fourgonnettes utilitaires légères bénéficient de l'essor de la livraison du dernier kilomètre, soutenant une croissance régulière. Bien que les segments passagers premium se tournent en premier vers l'énergie électrique, les modèles grand public dans les économies émergentes restent dominés par les moteurs à combustion, garantissant une piste pluriannuelle pour la demande de filtres à huile moteur.

La résilience des véhicules commerciaux repose sur le calendrier d'électrification plus lent pour les poids lourds, où le poids des batteries, l'infrastructure de recharge et les cycles d'utilisation restent des obstacles. La norme Euro 7 étend la vérification de la conformité des émissions aux conditions réelles, poussant les équipementiers et les gestionnaires de flottes vers une efficacité de filtration plus élevée et une durabilité accrue. Les fournisseurs capables de documenter les performances de filtration sur des intervalles de vidange d'huile de 100 000 miles se positionnent favorablement sur le marché des filtres à huile.

Par canal de distribution : le commerce de détail traditionnel maintient sa position tandis que la vente en ligne progresse

Le commerce de détail traditionnel conserve 47,81 % de la part du marché des filtres à huile en 2024, soutenu par la préférence pour l'installation professionnelle et la disponibilité immédiate des pièces. Les chaînes nationales de pièces détachées coopèrent avec les centres de vidange rapide pour maintenir les références principales dans les entrepôts locaux, garantissant une réalisation le jour même pour les clients sans rendez-vous. Les concessionnaires agréés renforcent la fidélité avec des forfaits d'entretien groupés, bien que la transparence des prix mette à l'épreuve la durabilité des marges.

Les détaillants en ligne progressent à un TCAC de 4,97 %, portés par des outils de recherche robustes, des avis d'utilisateurs et des offres d'abonnement qui livrent filtres et joints avant les objectifs de kilométrage. Les vitrines numériques nivellent également le terrain de jeu pour les producteurs de niche spécialisés dans les applications de course ou tout-terrain. Pourtant, le risque de contrefaçon reste aigu : les consommateurs s'appuient de plus en plus sur des applications de vérification QR sérialisées fournies par les fabricants d'origine. Une authentification efficace favorise la confiance des clients et soutient le positionnement premium des marques établies sur le marché des filtres à huile en évolution.

Analyse géographique

L'Asie-Pacifique a capté 38,93 % de la part du marché des filtres à huile en 2024 et progresse à un TCAC de 4,99 % jusqu'en 2030, portée par une production automobile soutenue et des investissements dans les infrastructures. Le statut de la Chine en tant que premier producteur automobile mondial garantit d'importants volumes pour les équipementiers, tandis que le développement industriel de l'Inde et son parc automobile en plein essor soutiennent la consommation sur le marché secondaire. La plus faible adoption régionale des véhicules électriques par rapport à l'Europe et à l'Amérique du Nord prolonge la demande de filtration d'huile moteur, et les programmes de construction à grande échelle stimulent les ventes de filtres hydrauliques.

L'Amérique du Nord représente un marché mature mais tourné vers l'innovation, où la pénétration des médias synthétiques dépasse les deux tiers des remplacements pour voitures particulières. L'adoption des véhicules électriques s'accélère, mais le parc de véhicules existant considérable garantit une base stable pour le marché des filtres à huile. Le commerce électronique capte déjà près de 30 % des revenus des filtres aux États-Unis, encourageant les marques à affiner leurs modèles de distribution omnicanal. L'Europe fait face à une double pression : une électrification rapide et des normes Euro 7 strictes qui prolongent les intervalles d'entretien. Les fournisseurs compensent le risque de volume en commercialisant des cartouches premium recyclables conçues pour une durabilité de 200 000 km. Les subventions gouvernementales pour les bus à zéro émission laissent les flottes diesel de transport lourd comparativement plus petites, mais le transport longue distance continue de s'appuyer sur une filtration d'huile multi-étages haute performance.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent une part modeste mais croissante. La reprise de la production automobile au Brésil et les expansions dans le secteur pétrolier et gazier stimulent les remplacements de filtres moteur et hydrauliques. Les mégaprojets de la région du Golfe créent une demande continue pour la filtration des équipements de construction, tandis que les camions miniers et les machines agricoles d'Afrique subsaharienne génèrent des opportunités de niche. La volatilité des devises limite l'accessibilité des importations, poussant les assembleurs locaux à rechercher des filtres à coût optimisé, mais l'absence de réglementations strictes sur les émissions maintient la pertinence des médias conventionnels au-delà de 2030.

Paysage concurrentiel

Le marché des filtres à huile reste modérément fragmenté, les cinq premiers fournisseurs détenant une part combinée nominale. MANN+HUMMEL, Donaldson et Robert Bosch ancrent le segment premium, en promouvant des produits synthétiques multicouches et en nanofibres capables d'intervalles de service prolongés et d'une faible pression différentielle. Donaldson tire parti de son savoir-faire en filtration industrielle pour transposer des capacités élevées de rétention de poussière dans les équipements hors route. Bosch intègre des capteurs intelligents qui signalent la durée de vie restante du filtre aux tableaux de bord connectés, s'alignant sur les écosystèmes de télématique des équipementiers.

La dynamique de consolidation s'intensifie à mesure que les acteurs en place se couvrent contre les vents contraires des véhicules électriques. Hengst SE a absorbé CSC Technologies et IFS pour approfondir ses portefeuilles de médias spécialisés et acquérir des bases de fabrication régionales. Les nouveaux entrants axés sur les polymères biosourcés ou les boîtiers entièrement en aluminium se positionnent autour de leurs atouts en matière de durabilité, courtisant les constructeurs automobiles qui se sont engagés à réduire leur empreinte carbone du berceau à la tombe.

Les priorités de R&D incluent la réduction de la perte de charge, l'augmentation de la capacité de rétention de poussière et la garantie de la recyclabilité. Les fournisseurs expérimentent des conceptions entièrement sans cellulose et des systèmes adhésifs sans solvant pour améliorer leur empreinte environnementale. Les litiges en matière de propriété intellectuelle se sont intensifiés autour des techniques de superposition de nanofibres, reflétant la prime accordée aux médias à haute efficacité. Dans l'ensemble, la dynamique concurrentielle met l'accent sur des propositions de valeur hybrides — performance, durabilité et intégration numérique — plutôt que sur le seul leadership par les prix.

Leaders du secteur des filtres à huile

Mann+Hummel

Donaldson Company

Mahle GmbH

Robert Bosch GmbH

DENSO Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : MANN+HUMMEL a fait évoluer sa marque de filtres à huile MANN-FILTER pour utiliser de la lignine d'origine végétale à la place des résines à base de pétrole brut. Cette initiative réduit non seulement l'empreinte CO2 du filtre, mais diminue également sa dépendance aux combustibles fossiles.

- Mars 2025 : Purolator a dévoilé sa dernière innovation : le filtre à huile premium Purolator 20K. Conçu pour la conduite haute performance, le filtre à huile premium 20K promet une protection moteur exceptionnelle jusqu'à 20 000 miles, répondant aux besoins des conducteurs qui privilégient l'accessibilité, la fiabilité et la durabilité.

- Février 2025 : Standard Motor Products, Inc. (SMP) a élargi sa gamme de kits et d'assemblages de boîtiers de filtres à huile. Ces kits, assemblés en usine avec des filtres à huile et des capteurs préinstallés, sont adaptés à des applications spécifiques et comprennent des composants mis à jour ainsi que des joints de collecteur.

Périmètre du rapport mondial sur le marché des filtres à huile

| Filtres à carburant |

| Filtres à huile moteur |

| Filtres hydrauliques |

| Autres filtres (transmission, etc.) |

| Équipementier |

| Marché secondaire |

| Véhicules particuliers |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| Commerce de détail traditionnel |

| Commerce de détail en ligne / Commerce électronique |

| Centres de service agréés |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Filtres à carburant | |

| Filtres à huile moteur | ||

| Filtres hydrauliques | ||

| Autres filtres (transmission, etc.) | ||

| Par canal de vente | Équipementier | |

| Marché secondaire | ||

| Par type de véhicule | Véhicules particuliers | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires moyens et lourds | ||

| Par canal de distribution | Commerce de détail traditionnel | |

| Commerce de détail en ligne / Commerce électronique | ||

| Centres de service agréés | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché des filtres à huile ?

La taille du marché des filtres à huile est de 3,94 milliards USD en 2025.

À quelle vitesse le marché devrait-il croître jusqu'en 2030 ?

Il devrait progresser à un TCAC de 4,94 % entre 2025 et 2030.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique détient 38,93 % des revenus de 2024 et est également la région à la croissance la plus rapide.

Quel type de produit connaît la croissance la plus rapide ?

Les filtres hydrauliques devraient croître à un TCAC de 4,95 % jusqu'en 2030.

Comment l'adoption des véhicules électriques influencera-t-elle les ventes de filtres ?

Les voitures électriques à batterie suppriment la filtration d'huile moteur, et les hybrides réduisent la fréquence de vidange jusqu'à 70 %, réduisant les volumes à long terme mais stimulant la demande de filtres synthétiques premium dans les flottes à moteur à combustion interne restantes.

Quel canal de vente domine aujourd'hui ?

Le marché secondaire représente 65,47 % des revenus mondiaux des filtres en raison des remplacements de routine sur la durée de vie des véhicules.

Dernière mise à jour de la page le: