Taille et part du marché des services de conditionnement par kitting et assemblage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

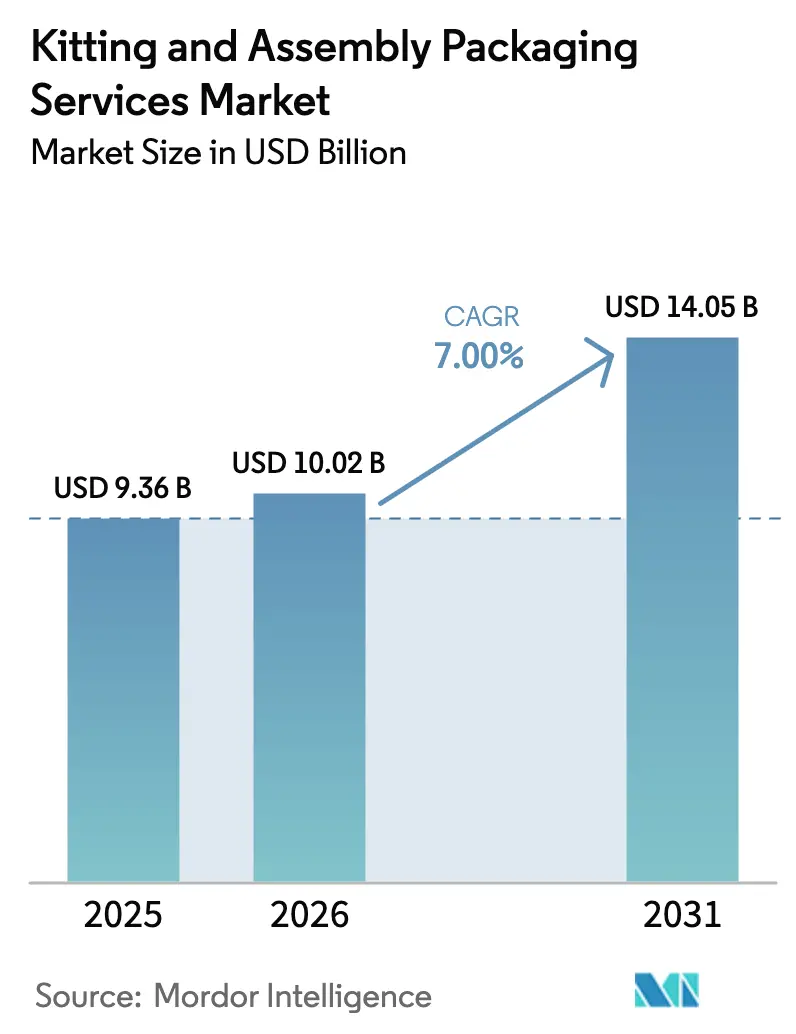

| Taille du Marché (2026) | 10.02 Milliards de dollars |

| Taille du Marché (2031) | 14.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.00% CAGR |

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de conditionnement par kitting et assemblage par Mordor Intelligence

La taille du marché des services de conditionnement par kitting et assemblage était évaluée à 9,36 milliards USD en 2025 et devrait croître de 10,02 milliards USD en 2026 pour atteindre 14,05 milliards USD d'ici 2031, à un CAGR de 7,00 % durant la période de prévision (2026-2031). Une demande d'externalisation soutenue de la part des secteurs de l'électronique, de la santé et des marques en vente directe aux consommateurs soutient une expansion régulière, tandis que les prestataires logistiques tiers (3PL) développent des opérations à valeur ajoutée combinant la fabrication légère et l'exécution avancée des commandes. Les investissements en automatisation, notamment dans la cobotique et le prélèvement guidé par vision, réduisent les coûts unitaires et atténuent l'impact des pénuries persistantes de main-d'œuvre dans les principaux pôles logistiques. Un élan parallèle provient des programmes de kits réutilisables alignés sur les mandats de responsabilité élargie des producteurs, ainsi que des obligations de traçabilité renforcées dans les secteurs réglementés, qui élèvent les barrières à l'entrée. Les acteurs du marché qui intègrent la gestion des stocks en mode cloud natif et la sérialisation en temps réel captent une part disproportionnée, à mesure que les détaillants omnicanaux resserrent leurs accords de niveau de service et imposent des normes de livraison en un jour.

Principaux enseignements du rapport

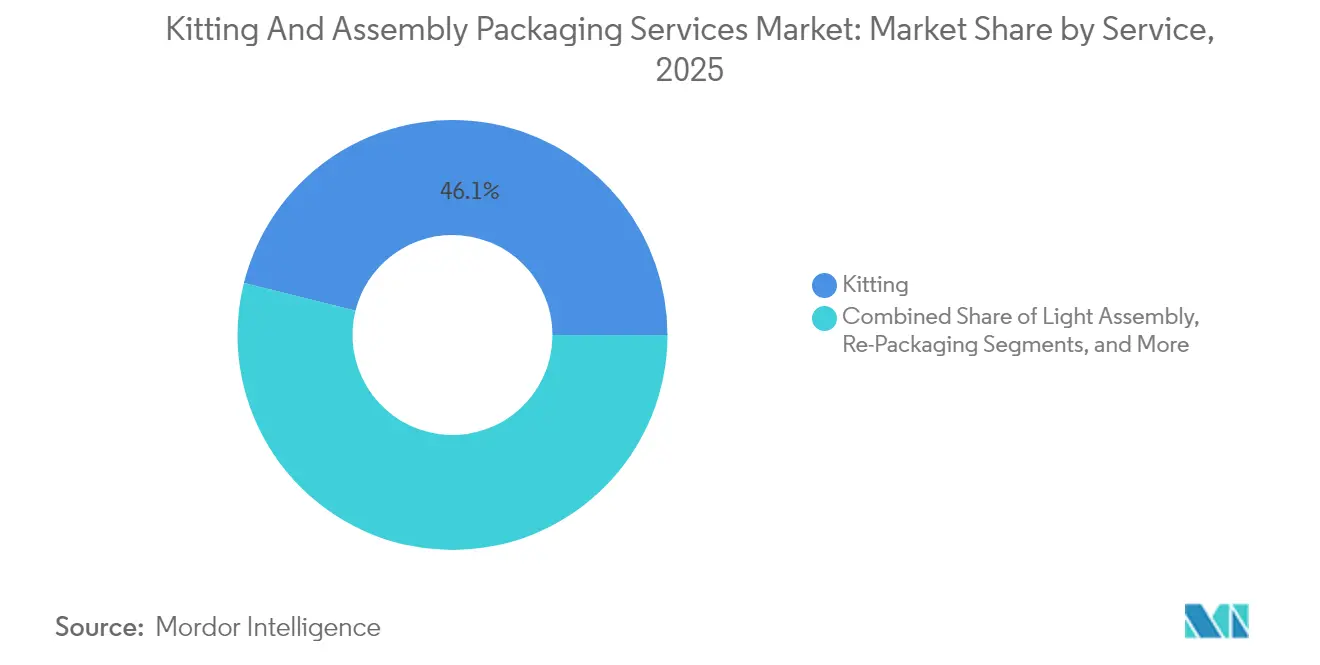

- Par type de service, le kitting a capté 46,12 % de la part du marché des services de conditionnement par kitting et assemblage en 2025.

- Par matériau, la taille du marché des services de conditionnement par kitting et assemblage pour les composites devrait croître à un CAGR de 9,55 % entre 2026 et 2031.

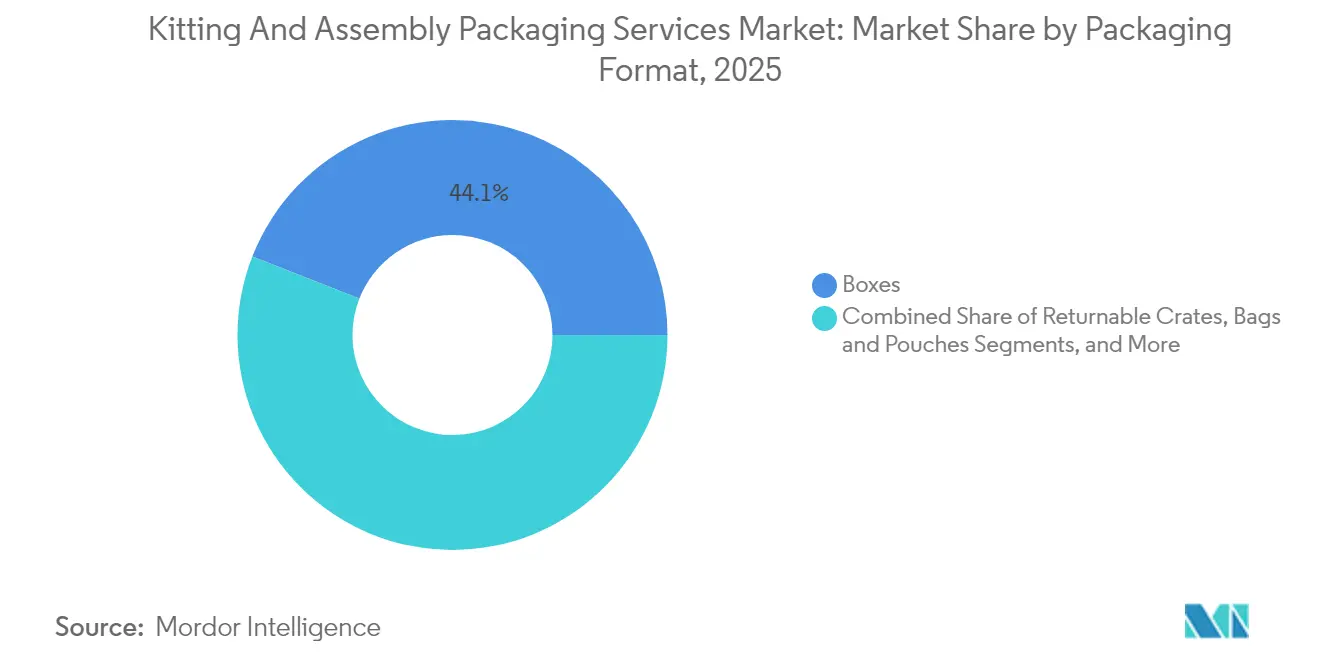

- Par format d'emballage, les boîtes ont capté 44,05 % de la part du marché des services de conditionnement par kitting et assemblage en 2025.

- Par secteur d'utilisation final, la taille du marché des services de conditionnement par kitting et assemblage pour l'électronique devrait croître à un CAGR de 8,91 % entre 2026 et 2031.

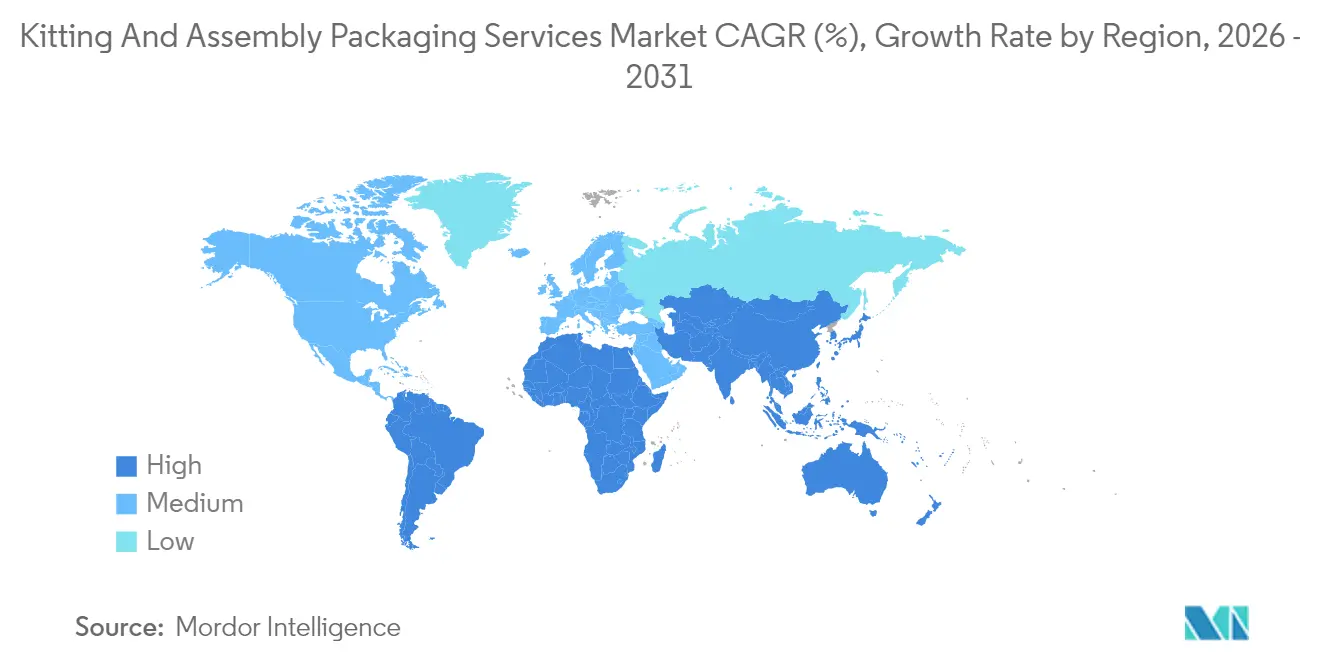

- Par géographie, l'Amérique du Nord a capté 34,10 % de la part du marché des services de conditionnement par kitting et assemblage en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de conditionnement par kitting et assemblage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des abonnements et de l'exécution des commandes en vente directe aux consommateurs | +1.8% | Amérique du Nord, Europe, diffusion mondiale | Moyen terme (2 à 4 ans) |

| Croissance du commerce de détail omnicanal et des centres de micro-exécution | +1.5% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Conformité au niveau des références dans les secteurs de la santé et de l'aérospatiale | +1.2% | Amérique du Nord, Europe, Asie-Pacifique en expansion | Long terme (≥ 4 ans) |

| Pression à la réduction des coûts poussant les équipementiers vers l'externalisation | +1.4% | Mondial, plus fort dans les pôles d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Lignes d'emballage intelligentes de l'Industrie 4.0 | +1.1% | Marchés développés, adoption émergente | Long terme (≥ 4 ans) |

| Les mandats de durabilité favorisent les kits réutilisables | +0.9% | Europe en tête, adoption mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des modèles d'abonnement et d'exécution des commandes en vente directe aux consommateurs

La montée en puissance rapide du commerce par abonnement exige des réseaux de kitting agiles capables de gérer des centaines de variantes de produits au cours d'un seul cycle mensuel. Les prestataires répondent avec des convoyeurs modulaires, des cellules automatisées d'érection de cartons et des postes de prélèvement par guidage lumineux indépendants des références, permettant un flux pièce à pièce à haute cadence. Les schémas de demande variables encouragent une planification flexible de la main-d'œuvre, mais la hausse croissante des salaires accélère l'adoption de la robotique capable de fonctionner en continu et de réduire les taux d'erreur. Les propriétaires de marques s'appuient de plus en plus sur le marché des services de conditionnement par kitting et assemblage pour des encarts personnalisés imprimés à la demande, ce qui améliore l'expérience de déballage tout en minimisant les dépréciations de stocks. La conformité aux réglementations nationales sur les déchets d'emballage du commerce électronique ajoute une complexité qui favorise les 3PL disposant d'équipes réglementaires dédiées.

Croissance du commerce de détail omnicanal et des centres de micro-exécution

Les nœuds de micro-exécution urbains compriment les surfaces de stockage à moins de 929 mètres carrés, nécessitant des systèmes de navettes verticales et des trieuses compactes qui fusionnent les flux de colis aux consommateurs avec les cartons de réapprovisionnement des magasins. Le marché des services de conditionnement par kitting et assemblage répond à ce défi de densité avec des cellules de travail tout-en-un capables d'ériger, d'emballer, de peser et d'étiqueter dans un espace de 1,5 mètre carré. Les fenêtres de livraison le jour même resserrent les délais limites, de sorte que les 3PL positionnent des techniciens sur site pour ajuster dynamiquement les dimensions des boîtes, réduisant ainsi le volume d'expédition et les émissions. Les détaillants récompensent les partenaires qui intègrent des API de gestion des commandes pour la précision des stocks, avec un seuil de variance inférieur à 99,8 %. Les coûts immobiliers élevés renforcent l'externalisation, car les baux de micro-exécution dépassent les tarifs de banlieue de 30 %, reléguant les activités non essentielles à des prestataires spécialisés.

Conformité stricte au niveau des références dans les secteurs de la santé et de l'aérospatiale

La sérialisation dans le cadre de la loi sur la sécurité de la chaîne d'approvisionnement des médicaments exige des identifiants uniques sur chaque unité commercialisable, propulsant les investissements dans la vérification par caméra et la journalisation des événements sur blockchain. Les homologues du secteur aérospatial reflètent ces normes de traçabilité pour les composants critiques pour la sécurité des vols, stimulant la demande d'espaces de kitting en environnement contrôlé avec des protocoles de prévention des corps étrangers en place. Les prestataires du marché des services de conditionnement par kitting et assemblage mettent en place des régimes zéro défaut, utilisant le contrôle statistique des procédés et des logiciels validés, ce qui leur permet de réussir les audits de routine de la FDA et de l'Agence européenne des médicaments. Les dépenses en capital pour les modules d'agrégation au niveau de la ligne peuvent dépasser 2 millions USD par installation, décourageant les entrants de plus petite taille. Par conséquent, la consolidation du marché s'intensifie à mesure que la conformité devient un avantage concurrentiel décisif.[1]Aerospace Industries Association, "Aerospace Facts and Figures 2024," aia-aerospace.org

Pression à la réduction des coûts poussant les équipementiers vers l'externalisation

Les cycles de produits courts dans l'électronique compriment les horizons de rentabilité sur les actifs d'emballage dédiés. Les analyses du coût total de possession indiquent des économies sur le cycle de vie de 15 à 20 % lorsque l'assemblage en phase finale est confié à des partenaires externes situés à proximité des sites de test final. Les prestataires gèrent des outillages interchangeables et des cellules de travail protégées contre les décharges électrostatiques, permettant aux équipementiers de lancer des variantes sans pics de capital. Les coûts fixes se transforment en frais variables, synchronisant les courbes de dépenses avec la comptabilisation des revenus. Le marché des services de conditionnement par kitting et assemblage évolue ainsi d'un complément logistique à un levier de rentabilité, capable d'absorber la volatilité de la demande et de réduire les risques pour les bilans, en particulier pour les acteurs des semi-conducteurs qui opèrent à 90 % d'utilisation de leurs usines.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre et inflation salariale dans les pôles 3PL | −1.3% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Volatilité des prix du papier ondulé et des polymères | −0.8% | Mondial, variable selon la région | Moyen terme (2 à 4 ans) |

| Perturbations croissantes des routes commerciales et hausse des coûts de fret | −0.7% | Corridors d'exportation d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les installations hautement automatisées | −0.4% | Marchés hautement automatisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre et forte inflation salariale dans les pôles 3PL

Des taux de chômage inférieurs à 4 % dans les principales régions logistiques contraignent les viviers de recrutement, tandis que les aptitudes techniques requises augmentent à mesure que les machines deviennent pilotées par les données. Le salaire horaire moyen des techniciens de ligne d'emballage aux États-Unis a augmenté à 27,40 USD en 2024, soit une hausse de 18 % en glissement annuel, ce qui pèse sur les contrats à coût majoré. Les prestataires comblent les lacunes avec des programmes de remboursement des frais de scolarité et des outils de formation en réalité augmentée qui réduisent le temps d'intégration de 40 %. À court terme, la compression des marges persiste jusqu'à ce que l'amortissement des nouvelles automatisations dépasse les augmentations salariales marginales. Des disparités régionales émergent également : les installations d'Europe centrale puisent dans des viviers de main-d'œuvre migrante, tandis que les métropoles côtières américaines pivotent plus rapidement vers des densités robotiques dépassant 250 unités pour 10 000 travailleurs.

Volatilité des prix du papier ondulé et des polymères

Les chocs d'approvisionnement en pâte à papier et les fluctuations des prix de l'énergie ont poussé les coûts du kraftliner au-dessus de 900 USD par tonne métrique à deux reprises depuis 2024, compliquant les blocages de prix sur six mois courants dans les contrats de distribution. Les cotations du polyéthylène haute densité recyclé ont également fluctué de 25 % au cours de trimestres isolés, sous l'influence des droits de douane à l'importation de résines et des arrêts de raffineries. Pour stabiliser leurs résultats, les opérateurs du marché des services de conditionnement par kitting et assemblage adoptent des clauses d'indexation et diversifient leurs fournisseurs sur plusieurs continents. Les acteurs de plus grande taille achètent à terme des matières premières dans le cadre d'accords-cadres pluriannuels, tirant parti de leur échelle pour couvrir les risques. Les entreprises de plus petite taille s'appuient sur des conceptions allégées et la flexibilité de l'impression numérique pour réduire l'intensité en matières premières, mais font néanmoins face à des tensions sur le fonds de roulement lors de pics de prix prolongés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : l'assemblage en expansion redéfinit les propositions de valeur

Le chiffre d'affaires de l'assemblage léger croît à un CAGR de 8,82 %, réduisant l'écart historique avec le kitting, qui a conservé une part de 46,12 % en 2025. La taille du marché des services de conditionnement par kitting et assemblage pour l'assemblage léger a atteint un montant estimé à 2,83 milliards USD en 2025, reflétant l'appétit des équipementiers pour l'externalisation des sous-assemblages de cartes de circuits imprimés, l'insertion de faisceaux de câbles et le flashage de micrologiciels à proximité des marchés finaux. Les prestataires déploient des revêtements de sol antistatiques et des zones propres de classe ISO, leur permettant de répondre aux normes IPC-610 requises par les marques d'électronique haut de gamme. Sur l'horizon de prévision, les lignes multi-références évoluent vers un séquençage du travail piloté par algorithme, qui équilibre les temps de cycle et réduit les délais de changement de série de 35 % en moyenne.

Le kitting continue d'ancrer les relations avec les fournisseurs car il intègre la prévision de la demande, la mise en scène des composants et les stratégies de différenciation retardée qui minimisent les stocks de produits finis. La saisonnalité du commerce de détail génère des pics de 400 % au-dessus des volumes de base, incitant à l'adoption généralisée de robots navettes qui suivent l'utilisation des emplacements en temps réel. Bien que l'intensité en main-d'œuvre reste plus élevée que dans l'assemblage automatisé, le retour sur investissement des cellules de kitting à faible capital reste attractif pour les séries pilotes et les lots spécifiques à une région. Les impératifs de durabilité encouragent les prestataires de kitting à promouvoir les calages réutilisables et les fiches d'instructions avec codes QR, réduisant de moitié les encarts à usage unique en deux ans. Les programmes d'amélioration continue appliquant les méthodologies Six Sigma maintiennent les taux de défauts en dessous de 150 parties par million, renforçant la fidélité des clients sur des marchés très concurrentiels.

Par matériau : les composites durables occupent le devant de la scène

Les composites, tels que le polypropylène renforcé de fibres de verre, croissent à un CAGR de 9,55 %, bien que le papier ondulé ait encore détenu une part de marché de 41,12 % sur le marché des services de conditionnement par kitting et assemblage en 2025. Les fournisseurs de rang un du secteur automobile spécifient des bacs composites réutilisables atteignant plus de 40 rotations, offrant des économies sur le coût du cycle de vie par rapport aux boîtes en carton ondulé à usage unique. La stabilité dimensionnelle du matériau face aux variations d'humidité le rend attractif pour les centres de distribution côtiers, et les puces RFID intégrées rationalisent le suivi des actifs.

À l'inverse, l'emballage en carton ondulé reste indispensable pour les réseaux de colis car il offre un équilibre entre amortissement, imprimabilité et recyclabilité en bord de trottoir. Les opérateurs investissent dans des presses numériques haute vitesse qui impriment des graphiques à 600 dpi directement sur carton alimenté à 200 mètres linéaires par minute, répondant aux exigences des marques pour des lancements de produits personnalisés. Les objectifs de durabilité accélèrent le passage à des revêtements à teneur en matières recyclées dépassant 80 %, rendus possibles par des innovations continues dans le domaine de la pâte à papier. Les revêtements barrières biosourcés remplacent désormais les stratifiés en polyéthylène dans les boîtes alimentaires, en conformité avec les directives européennes sur les déchets d'emballage. La gestion des coûts reste essentielle car les prix de la pâte à papier fluctuent ; les outils d'analyse prédictive prévoient la demande et allouent efficacement les rouleaux de carton, entraînant une réduction annuelle de 5 à 7 % des déchets de matériaux.

Par format d'emballage : les systèmes réutilisables accélèrent la circularité

Les caisses réutilisables, progressant à un CAGR de 8,41 %, illustrent l'économie circulaire qui réduit la consommation de matériaux sur la durée de vie jusqu'à 70 %. Les équipementiers automobiles prolongent les contrats de location de caisses sur des programmes de véhicules de cinq ans, intégrant la lecture de numéros de série pour enregistrer le kilométrage de la logistique inverse et les intervalles de maintenance préventive. Les capteurs intégrés dans les parois des caisses transmettent des données de choc et d'inclinaison, alertant les opérateurs sur les anomalies de manutention susceptibles de compromettre les composants de précision.

Les boîtes dominent avec une part de 44,05 % de la taille du marché des services de conditionnement par kitting et assemblage en 2025, soutenues par la croissance des colis du commerce électronique qui dépasse 12 milliards d'expéditions annuelles aux États-Unis. La tarification au poids volumétrique favorise l'adoption de cartons dimensionnés à la demande produits par des machines à découper à commande numérique, réduisant l'utilisation du volume de transport. Les blisters, coques thermoformées et thermoformages restent essentiels pour les références sujettes au vol ou nécessitant une inviolabilité dans les secteurs pharmaceutique et de l'électronique grand public, mais leurs homologues souples, notamment les pochettes à fond plat, gagnent du terrain grâce aux avancées des films barrières. Les fournisseurs d'équipements répondent avec des plateformes d'outillage modulaires qui passent du blister à la pochette en 15 minutes, amplifiant l'agilité des lignes.

Par secteur d'utilisation final : l'électronique donne le rythme pour les services avancés

L'électronique a affiché le CAGR le plus rapide à 8,91 %, porté par la demande de semi-conducteurs et la prolifération des appareils intelligents. Les composants de technologie de montage en surface sensibles aux traces nécessitent des sachets barrières à l'humidité scellés sous vide avec des dessiccants calibrés selon les normes JEDEC J-STD-033. Le marché des services de conditionnement par kitting et assemblage co-localise les lignes d'emballage final au sein des campus d'assemblage de puces, réduisant ainsi les délais et diminuant les stocks en cours de fabrication. Le contrôle qualité intègre le comptage par rayons X pour vérifier les niveaux de composants dans les bobines, limitant les expéditions incomplètes qui arrêtent la production. Les biens de consommation, bien que toujours les plus importants à 38,62 %, arrivent à maturité à mesure que les programmes de marques distributeurs internalisent le kitting simple. Les prestataires se différencient par des tâches à valeur ajoutée, telles que le co-emballage pour les influenceurs et le regroupement en éditions limitées, que les grandes entreprises orientées vers les consommateurs utilisent pour maintenir la fidélité à la marque. L'emballage pour la santé exige la certification ISO 13485, poussant les prestataires à valider les inserts pour la chaîne du froid et l'assemblage en salle blanche de classe 7 selon les bonnes pratiques de fabrication. Les volumes aérospatiales restent de niche mais génèrent des marges premium, car les pièces usinées avec précision nécessitent des inhibiteurs de corrosion en phase vapeur et des cavités en mousse personnalisées découpées au jet d'eau avec des tolérances au micron.

Analyse géographique

L'Amérique du Nord a généré 34,10 % du chiffre d'affaires mondial en 2025. La relocalisation s'intensifie au Mexique, où les taux de main-d'œuvre sont 25 à 30 % inférieurs aux moyennes américaines, et les nouveaux sites maquiladora réduisent le transit transfrontalier à moins de 48 heures. Les prestataires américains intègrent le suivi du contenu conforme à l'ACEUM, permettant aux clients du secteur automobile de retracer la teneur en valeur régionale des composants. Les ports du Pacifique canadien facilitent le transbordement des importations asiatiques vers les réseaux de colis nationaux, stimulant les investissements dans des pôles de kitting multi-clients dans la région de Vancouver équipés de systèmes automatisés de stockage et de récupération.

La région Asie-Pacifique enregistre le CAGR le plus élevé à 10,95 %, reflétant une industrialisation accélérée et l'adoption du commerce numérique. La province du Guangdong en Chine pilote des « clusters d'usines intelligentes », où les cellules d'emballage se synchronisent avec les plateformes de systèmes d'exécution de la fabrication pour alimenter les données de production en temps réel dans les lignes de montage en surface en amont. L'Inde propose un programme de subvention en capital de 50 % pour l'automatisation de l'emballage dans le cadre du programme d'incitation liée à la production, attirant les fabricants multinationaux de dispositifs médicaux. [2]Asian Development Bank, "Asia's Evolution as Global Manufacturing Hub," adb.org La Corée du Sud est pionnière dans les cobots compatibles 5G qui améliorent l'efficacité globale des équipements au-delà de 85 %, une technologie que les pairs régionaux imitent rapidement. L'intégration régionale de l'ASEAN dans le cadre du Partenariat économique régional global simplifie les transferts de matériaux, réduisant les charges tarifaires sur les retours de caisses dans les boucles transfrontalières.

L'Europe, territoire mature mais axé sur l'innovation, applique le Plan d'action pour l'économie circulaire de l'UE qui plafonne les déchets d'emballage mis en décharge et pousse les objectifs de valorisation au-delà de 70 % d'ici 2030. Les redevances du Point Vert en Allemagne incitent à la réduction du poids, de sorte que les prestataires adoptent des outils de conception algorithmique pour optimiser l'épaisseur des panneaux. Le Royaume-Uni recalibre ses déclarations douanières après le Brexit, conduisant à des allocations de stocks doubles maintenues en Europe continentale et sur l'île pour éviter les retards d'expédition. Les pays scandinaves sont à la pointe de l'adoption des biopolymères, expérimentant des inserts à base de mycélium qui se biodégradent en 45 jours sous compostage industriel.

Paysage concurrentiel

La fragmentation du marché persiste, mais les cinq premiers prestataires contrôlent collectivement environ 35 % du chiffre d'affaires mondial, signalant une concentration modérée. UPS Supply Chain Solutions, FedEx, Deutsche Post DHL, XPO et CEVA Logistics intègrent des plateformes numériques de bout en bout qui centralisent la planification de la demande, la visibilité des stocks et les tableaux de bord des indicateurs clés de performance, offrant une vue d'ensemble complète des opérations. Les spécialistes de taille intermédiaire se taillent des niches défendables dans la sérialisation pharmaceutique, l'assemblage en salle blanche aérospatiale ou le regroupement de caisses durables, où l'expertise du domaine prime sur l'échelle.

Le leadership technologique est le moteur de la différenciation : les acteurs de premier plan déploient des bras robotiques guidés par l'IA capables de prélèvement multi-références à 600 unités par heure, surpassant les cadences manuelles d'un facteur trois. Les systèmes de vision associés à l'informatique en périphérie vérifient instantanément la précision des étiquettes, atteignant un niveau quasi nul de défauts. Les brevets déposés pour des préhenseurs adaptatifs et des algorithmes de dimensionnement des cartons ont augmenté de 23 % en 2024, soulignant l'intensité concurrentielle.

Les alliances stratégiques se multiplient à mesure que l'automatisation à forte intensité de capital alimente les fusions et acquisitions. Les grands intégrateurs acquièrent des actifs régionaux pour sécuriser des compétences en chaîne du froid ou des certifications réglementaires, illustré par l'acquisition de BioTech Logistics par FedEx.[3]FedEx Corporation, "Press Release—FedEx Acquires BioTech Logistics," fedex.com L'intérêt du capital-investissement s'intensifie, se concentrant sur les prestataires disposant de logiciels propriétaires qui favorisent des relations durables avec les clients grâce aux intégrations API et aux modules d'analyse prédictive.

Leaders du secteur des services de conditionnement par kitting et assemblage

Ryder System, Inc.

Deutsche Post AG

XPO, Inc.

Geodis S.A.

FedEx Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Deutsche Post DHL Group s'est engagé à investir 200 millions EUR (213 millions USD) dans des installations d'emballage automatisées à Singapour et en Malaisie, dotées de robots collaboratifs et d'une optimisation des stocks pilotée par l'IA.

- Octobre 2025 : FedEx Corporation a acquis BioTech Logistics pour 450 millions USD, élargissant le kitting sous contrôle de température et ajoutant des suites validées par la FDA.

- Septembre 2025 : XPO Inc. a déployé sa plateforme Smart Assembly sur ses sites nord-américains, tirant parti de l'analyse par apprentissage automatique pour réduire les temps de cycle d'assemblage de 25 %.

- Août 2025 : Ryder System Inc. s'est associé à Berkshire Grey pour installer des cellules de travail robotiques dans 15 installations américaines, un investissement en automatisation de 75 millions USD.

Portée du rapport mondial sur le marché des services de conditionnement par kitting et assemblage

| Kitting |

| Assemblage léger |

| Reconditionnement |

| Étiquetage |

| Autres services |

| Papier ondulé |

| Plastiques |

| Métaux |

| Composites |

| Autres matériaux |

| Boîtes |

| Blisters et coques thermoformées |

| Sacs et pochettes |

| Caisses réutilisables |

| Autres formats d'emballage |

| Biens de consommation |

| Santé et pharmacie |

| Industrie et aérospatiale |

| Électronique |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par service | Kitting | ||

| Assemblage léger | |||

| Reconditionnement | |||

| Étiquetage | |||

| Autres services | |||

| Par matériau | Papier ondulé | ||

| Plastiques | |||

| Métaux | |||

| Composites | |||

| Autres matériaux | |||

| Par format d'emballage | Boîtes | ||

| Blisters et coques thermoformées | |||

| Sacs et pochettes | |||

| Caisses réutilisables | |||

| Autres formats d'emballage | |||

| Par secteur d'utilisation final | Biens de consommation | ||

| Santé et pharmacie | |||

| Industrie et aérospatiale | |||

| Électronique | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des services de conditionnement par kitting et assemblage d'ici 2031 ?

Le marché devrait atteindre 14,05 milliards USD d'ici 2031, avec un CAGR de 7,00 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 10,95 % à mesure que sa base manufacturière se renforce et que le commerce électronique s'accélère.

Quel type de service connaît la croissance la plus rapide ?

L'assemblage léger est en tête avec un CAGR de 8,82 % à mesure que les équipementiers externalisent les étapes de production en phase finale.

Comment les mandats de durabilité influencent-ils le choix des matériaux ?

Ils stimulent l'adoption des composites et des matériaux ondulés à haute teneur en matières recyclées, tandis que l'emballage réutilisable réduit les déchets à usage unique.

Quelles technologies redéfinissent les opérations ?

La robotique activée par l'IA, la sérialisation en temps réel et les plateformes de gestion des stocks en mode cloud améliorent le débit et la conformité.

Quel secteur d'utilisation final offre la plus forte opportunité de croissance ?

La robotique activée par l'IA, la sérialisation en temps réel et les plateformes de gestion des stocks en mode cloud améliorent le débit et la conformité.

Dernière mise à jour de la page le: