Taille et part du marché de l'analytique intégrée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 89.25 Milliards de dollars |

| Taille du Marché (2031) | 169.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.65% CAGR |

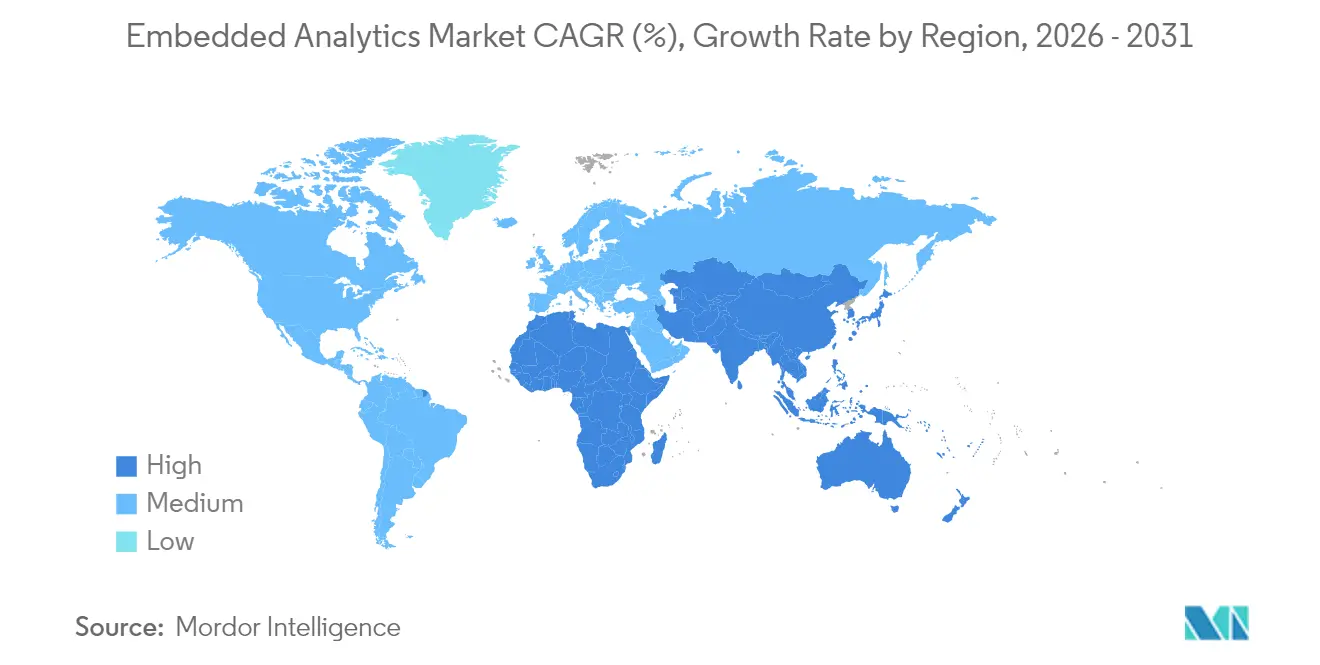

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique intégrée par Mordor Intelligence

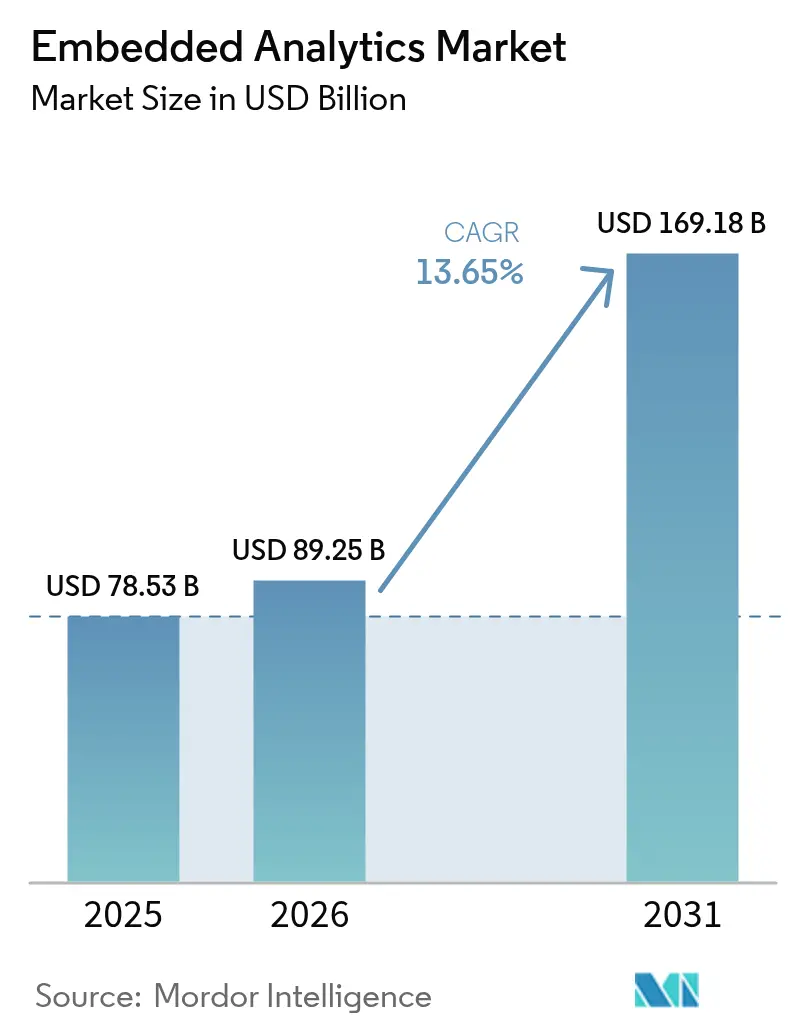

La taille du marché de l'analytique intégrée devrait passer de 78,53 milliards USD en 2025 à 89,25 milliards USD en 2026 et devrait atteindre 169,18 milliards USD d'ici 2031, à un CAGR de 13,65 % sur la période 2026-2031. La demande est en forte hausse alors que les organisations intègrent des informations en temps réel dans les flux de travail quotidiens, remplaçant les outils de BI autonomes qui obligent les utilisateurs à changer de contexte. Le logiciel reste le principal moteur de revenus, mais les services de conseil et d'intégration se développent rapidement à mesure que les déploiements deviennent plus complexes. Le déploiement cloud est en tête de l'adoption, mais les modèles hybrides se répandent dans les secteurs réglementés qui doivent équilibrer la souveraineté des données avec l'évolutivité du SaaS. L'Amérique du Nord détient la plus grande base de revenus, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide grâce à des investissements soutenus dans l'infrastructure numérique, les canaux mobiles et les réseaux prêts pour la périphérie. La pression concurrentielle s'intensifie alors que les grands éditeurs de logiciels d'entreprise et les spécialistes agiles s'empressent d'ajouter des fonctionnalités prescriptives et assistées par l'IA qui recommandent des actions plutôt que de simplement décrire des événements.

Principaux enseignements du rapport

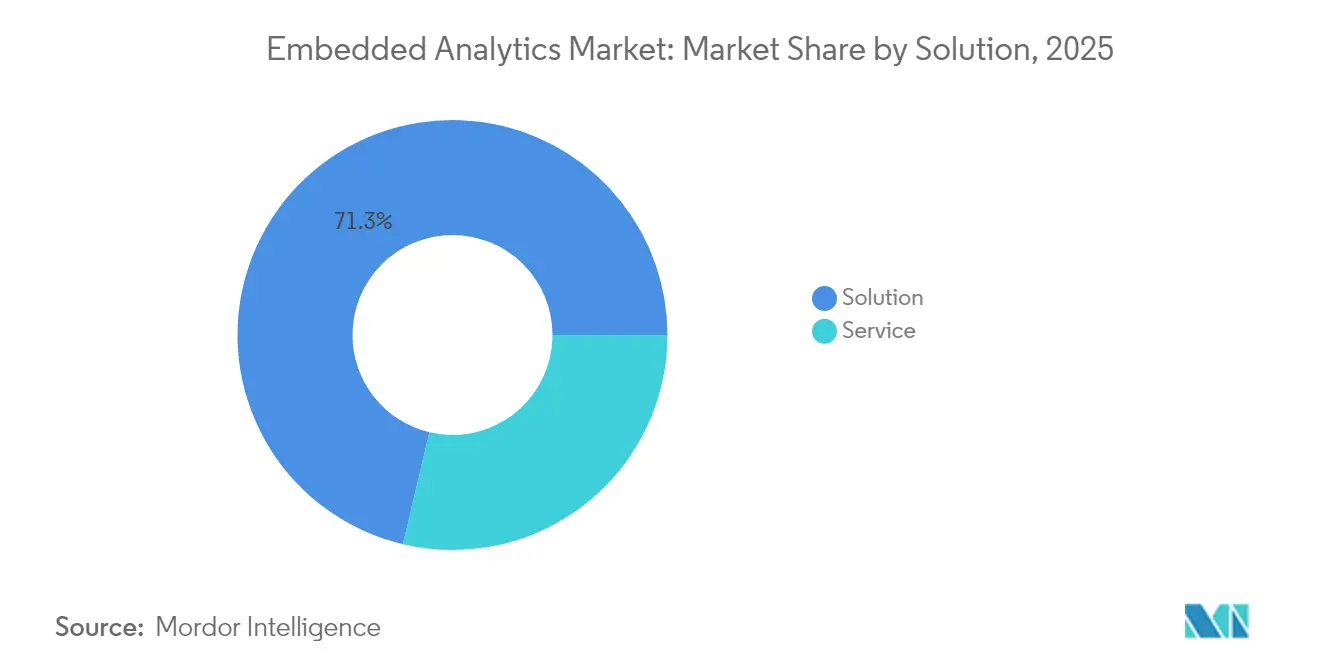

- Par solution, le logiciel a dominé avec une part de revenus de 71,30 % en 2025, tandis que les services devraient se développer à un CAGR de 15,95 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 63,20 % de la part du marché de l'analytique intégrée en 2025 ; les PME enregistrent le CAGR projeté le plus élevé à 14,75 % jusqu'en 2031.

- Par déploiement, le cloud a capturé 59,10 % de la taille du marché de l'analytique intégrée en 2025 et devrait croître à un CAGR de 15,35 % jusqu'en 2031.

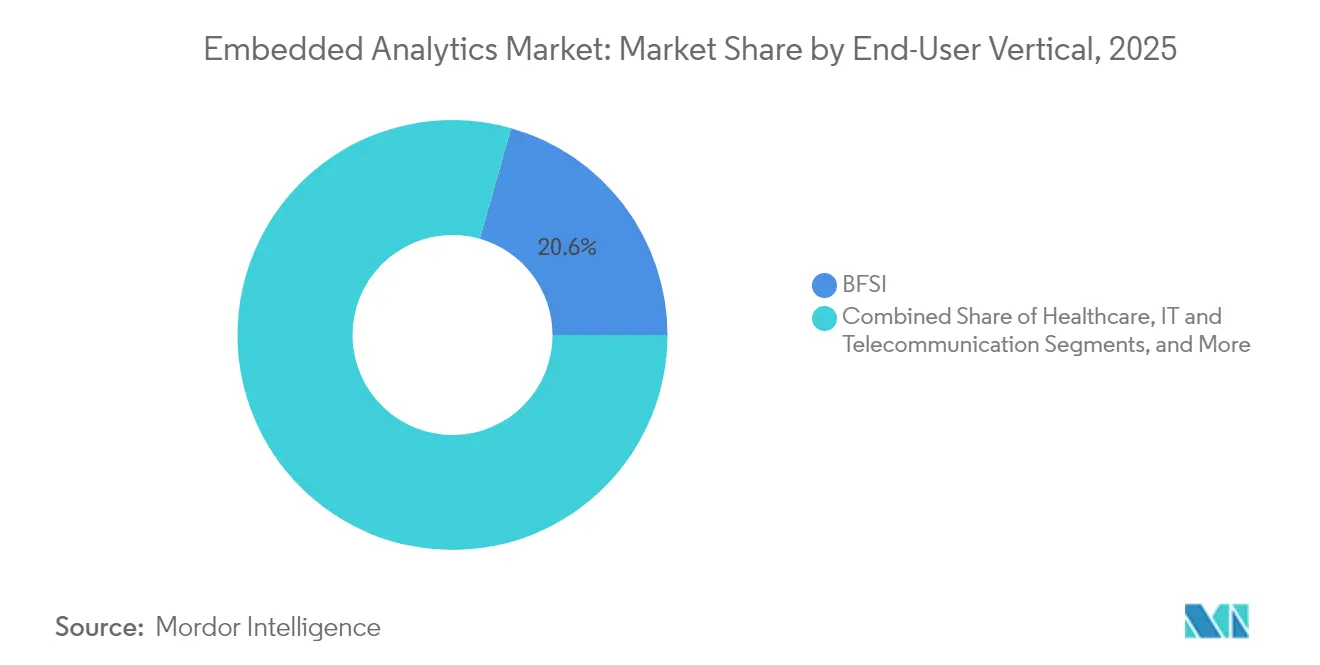

- Par secteur d'utilisateur final, le BFSI représentait 20,60 % de la taille du marché de l'analytique intégrée en 2025 ; la santé progresse à un CAGR de 15,25 % jusqu'en 2031.

- Par mode d'intégration, les tableaux de bord et graphiques intégrés ont dominé avec une part de 44,20 % en 2025, tandis que les flux de travail intégrés dans l'application devraient progresser à un CAGR de 17,05 % jusqu'en 2031.

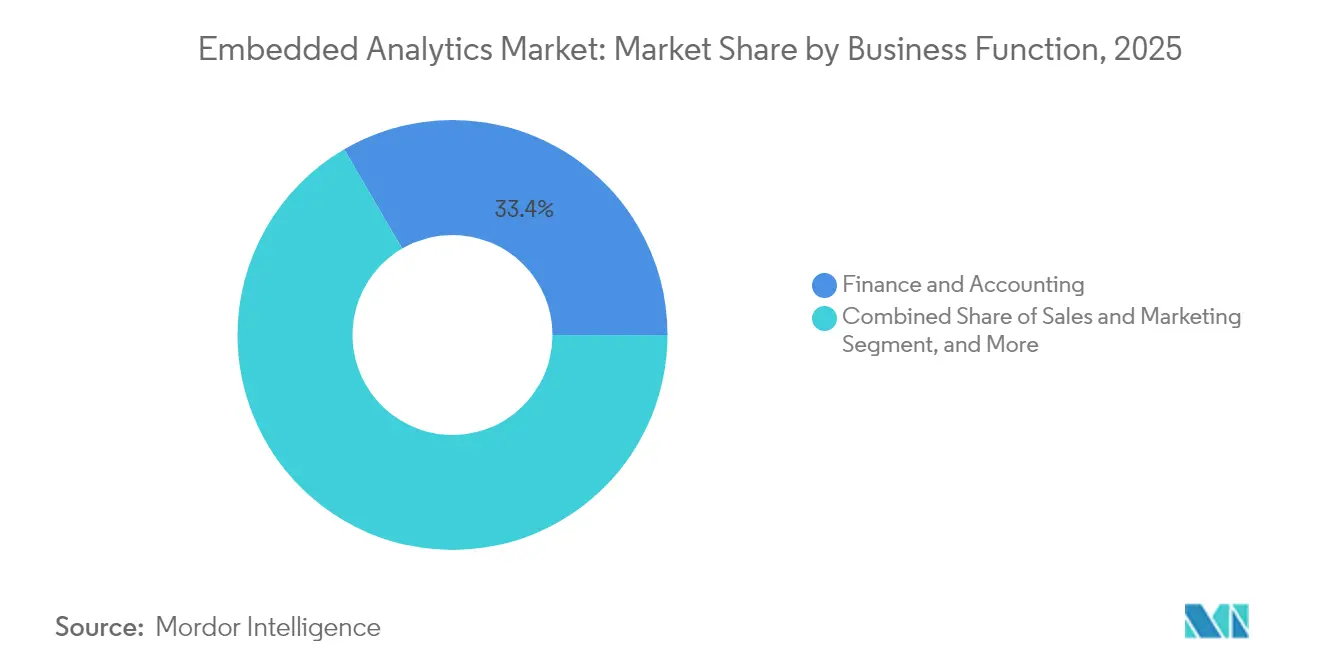

- Par fonction métier, la finance et la comptabilité commandaient une part de 33,40 % en 2025 ; les ventes et le marketing connaissent la croissance la plus rapide à un CAGR de 17,60 % jusqu'en 2031.

- Par type d'analytique, l'analytique descriptive détenait une part de 47,30 % en 2025 ; l'analytique prescriptive devrait se développer à un CAGR de 19,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec une part de 36,50 % en 2025, tandis que l'Asie-Pacifique affiche la croissance la plus rapide à un CAGR de 15,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'analytique intégrée*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Convergence croissante des cadres de BI découplée avec les plateformes low-code | +2.1% | Amérique du Nord ; répercussions sur l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Demande d'informations quasi en temps réel dans les pôles manufacturiers du marché intermédiaire | +1.8% | Allemagne, Japon, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Impulsion FinTech pour des tableaux de bord intégrés pilotés par l'IA dans les applications mobiles | +1.5% | ASEAN, Amérique du Nord, Europe occidentale | Moyen terme (2 à 4 ans) |

| Transition du secteur de la santé vers le remboursement basé sur la valeur exigeant une analytique au chevet du patient | +1.2% | États-Unis, Royaume-Uni ; expansion dans l'UE | Moyen terme (2 à 4 ans) |

| Modernisation du réseau des services publics d'énergie nécessitant une analytique intégrée aux flux de travail | +0.9% | Pays nordiques, Allemagne, Japon | Long terme (≥ 4 ans) |

| Demande croissante de prise de décision basée sur les données en temps réel | +1.3% | Mondial - Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Convergence croissante des cadres de BI découplée avec les plateformes low-code

La BI découplée associée aux outils low-code permet aux équipes de développement de dissocier la couche de données de la couche de présentation, accélérant ainsi la création d'analytiques personnalisées. En 2025, 37 % des dirigeants en Amérique du Nord recherchent des outils de BI prenant en charge des applications de données sur mesure. RamSoft a réalisé un déploiement en production en deux semaines grâce à l'architecture découplée de Cube, réduisant de plusieurs mois les délais antérieurs.[1]Cube Dev Team, "How RamSoft Built Its Users Native Embedded Analytics in Two Weeks," Cube Dev, cube.dev Ces solutions suppriment les changements de contexte, offrant des gains de productivité de 20 à 40 % car les utilisateurs restent dans les écrans opérationnels tout en consommant des informations.

Demande d'informations quasi en temps réel dans les pôles manufacturiers du marché intermédiaire

Les opérateurs d'usines intègrent l'analytique dans les systèmes MES et SCADA pour signaler les anomalies dès leur apparition. Les revenus du secteur manufacturier liés au marché de l'analytique intégrée devraient passer de 41,1 milliards USD en 2020 à 77,3 milliards USD en 2025. La maintenance prédictive à elle seule réduit les temps d'arrêt des équipements de 30 à 50 %. Les usines allemandes et japonaises intègrent ces capacités dans leurs feuilles de route Industrie 4.0 pour stabiliser les opérations face à la volatilité des coûts des intrants et aux perturbations logistiques.

Impulsion FinTech pour des tableaux de bord intégrés pilotés par l'IA dans les applications mobiles

Les entreprises de paiement et les super-applications à travers l'ASEAN intègrent des tableaux de bord alimentés par l'IA dans les parcours des consommateurs pour personnaliser les propositions de prêt, d'assurance et d'épargne. La finance intégrée dans la région a atteint 185 milliards USD en 2024 et devrait dépasser 228 milliards USD d'ici 2028. Les processeurs de paiement se tournent vers cette analytique pour défendre leurs marges et positionner les services à valeur ajoutée comme des éléments différenciateurs, tandis que les plateformes B2B utilisent les mêmes techniques pour exploiter les données héritées et affiner les décisions en matière de fonds de roulement.

Modernisation du réseau des services publics d'énergie nécessitant une analytique intégrée aux flux de travail

Les services publics nordiques poursuivent une surveillance haute résolution pour équilibrer les énergies renouvelables variables et les actifs de réseau vieillissants. Huit cas d'usage principaux - notamment la gestion intelligente de l'énergie et la maintenance prédictive des actifs - s'appuient sur l'analytique intégrée pour des informations à faible latence. Les couches d'IA générative automatisent désormais le triage des incidents et les communications avec les clients, permettant aux équipes aux ressources limitées de gérer la complexité croissante du réseau sans refonte complète des plateformes.

Analyse de l'impact des freins sur le marché de l'analytique intégrée*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Règles de résidence des données limitant l'intégration cloud dans l'application | -1.7% | UE, CCG ; de plus en plus mondial | Moyen terme (2 à 4 ans) |

| Fragmentation des licences open source augmentant le coût total de possession caché dans les PME | -1.3% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de talents en BI contextuelle freinant l'adoption verticale en Afrique | -0.8% | Afrique ; répercussions sur d'autres marchés émergents | Long terme (≥ 4 ans) |

| Dette technique élevée dans les systèmes bancaires centraux hérités | -1.1% | Mondial, concentré dans les marchés financiers établis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Règles de résidence des données limitant l'intégration cloud dans l'application

Des mandats de souveraineté stricts obligent les multinationales à conserver les données sensibles - et souvent leur traitement - dans des frontières spécifiques, compliquant les déploiements analytiques mondiaux.[2]Commission européenne, "Texte du Règlement général sur la protection des données (RGPD)," EUR-Lex, eur-lex.europa.eu Les architectures hybrides représentent désormais environ 40 % des déploiements, combinant des nœuds sur site pour les charges de travail réglementées avec des ressources cloud pour les analyses moins sensibles. La complexité et les coûts ralentissent le délai de rentabilisation, en particulier dans la finance et la santé où les contraintes de conformité sont les plus élevées.

Fragmentation des licences open source augmentant le coût total de possession caché dans les PME

Les PME choisissent souvent des moteurs open source pour économiser sur les frais de licence, mais des licences incohérentes, la prolifération des dépendances et la charge de gestion des correctifs peuvent pousser le coût total au-delà des attentes initiales.[3]Karthikeyan P. et al., "A Study to Analyze Cost-Effective Adoption of Business Analytics in MSMEs," Journal of Emerging Technologies and Innovative Research, jetir.org Les travaux académiques sur l'adoption par les MPME mettent en évidence des pénuries de compétences et des lacunes culturelles qui amplifient ces coûts. Néanmoins, des distributions soutenues par des éditeurs avec une tarification transparente et des services gérés émergent, aidant les PME à maintenir le CAGR de 15,1 % prévu pour ce segment.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'analytique intégrée

Par solution :

le logiciel domine tandis que les services s'accélèrentLe segment logiciel a généré 55,99 milliards USD en 2025, soit 71,30 % du chiffre d'affaires total, soulignant son rôle de moteur principal alimentant la visualisation, la modélisation et l'inférence par IA. La croissance provient de bibliothèques et d'API plus riches qui prennent désormais en charge la logique prescriptive et la prise de décision automatisée dans les applications hôtes. Les services, cependant, progressent à un CAGR de 15,95 % car les entreprises recherchent une expertise en intégration, en conception de schémas et en gestion du changement. Les déploiements complexes impliquant la sécurité basée sur les rôles, les modèles de données multi-locataires et l'optimisation de l'expérience utilisateur font des services professionnels une catégorie de dépenses stratégiques.

Les organisations qui poursuivent des architectures analytiques multi-cloud ou hybrides nécessitent une connaissance approfondie de la connectivité, de la gouvernance de la traçabilité des données et des pipelines CI/CD pour les actifs analytiques. Les partenaires de conseil se positionnent ainsi en amont dans les plans architecturaux, tandis que les prestataires de services gérés offrent des opérations post-déploiement qui mettent à jour les couches sémantiques, optimisent les requêtes et entraînent continuellement les modèles de ML. Cet écosystème de services devrait s'élargir à mesure que les outils low-code étendent la portée du marché de l'analytique intégrée aux équipes des unités métier peu familières avec les piles de BI traditionnelles.

Par taille d'organisation :

les solutions de niveau entreprise évoluent tandis que l'adoption par les PME s'accélèreLes grandes entreprises contrôlaient 49,63 milliards USD - soit 63,20 % du marché de l'analytique intégrée - en 2025, déployant des structures de données fédérées qui transmettent des métriques gouvernées à des milliers d'utilisateurs internes. Ces entreprises construisent des modèles multi-locataires pour servir les lignes métier tout en préservant la sécurité inter-domaines et les pistes d'audit. Leur priorité est la cohérence des définitions des KPI à travers les empreintes mondiales.

Les PME, bien que moins importantes en termes de dépenses, sont les plus rapides à progresser à un CAGR de 14,75 %. Les plateformes cloud natives avec une tarification à l'usage permettent à ces entreprises d'acquérir des capacités autrefois réservées aux budgets des entreprises du Fortune 500. Les recherches sur l'intégration des connaissances montrent que les PME convertissent les informations analytiques en innovation produit et en agilité opérationnelle lorsque des facteurs culturels et de processus sont en place. À mesure que la composabilité low-code abaisse davantage les barrières, les PME devraient élargir l'expérimentation sans la charge d'investissement précédemment associée aux suites de BI d'entreprise.

Par déploiement :

la domination du cloud s'accélère avec l'émergence de modèles hybridesLes déploiements cloud ont généré 46,41 milliards USD en 2025 - soit 59,10 % des revenus - et progresseront à un CAGR de 15,35 % à mesure que les éditeurs SaaS enrichissent leurs offres avec des analytiques natives. Des coûts initiaux plus faibles, une mise à l'échelle élastique et des mises à jour continues des fonctionnalités font du cloud le choix par défaut pour les entreprises numériques natives et les adoptants du marché intermédiaire. Le déploiement sur site reste essentiel pour les charges de travail hautement réglementées, représentant 32,12 milliards USD ou 40,90 % des dépenses. Ces environnements offrent une localité des données et une personnalisation sur mesure que les clouds publics ne peuvent pas toujours égaler.

L'architecture hybride est désormais un modèle de conception courant, combinant des nœuds de traitement de données locaux avec des couches de visualisation basées sur le cloud. Cette approche satisfait les règles de souveraineté tout en permettant la consolidation inter-domaines des données non sensibles. En conséquence, la taille du marché de l'analytique intégrée liée aux modèles hybrides devrait dépasser la croissance purement sur site, soutenant des stratégies de migration progressive et une capacité de pointe à la demande.

Par secteur d'utilisateur final :

le BFSI est en tête tandis que la santé connaît la croissance la plus rapideLes applications BFSI représentaient 16,18 milliards USD ou 20,60 % des revenus de 2025, exploitant l'analytique intégrée pour la détection des fraudes, la notation des risques en temps réel et les offres de produits hyper-personnalisées. Les banques intègrent des informations dans les canaux mobiles et web pour améliorer la valeur vie client et se conformer aux exigences de reporting réglementaire.

Le CAGR de 15,25 % du secteur de la santé en fait le secteur à la progression la plus rapide. Les prestataires intègrent l'analytique dans les écrans des dossiers de santé électroniques, les moniteurs au chevet du patient et les systèmes d'audit des payeurs pour corréler les résultats cliniques avec les métriques de remboursement. Des exemples tels que les modules de conformité alimentés par ThoughtSpot illustrent comment la recherche interactive et les suggestions d'IA raccourcissent les cycles de réclamation et réduisent les fuites. La fabrication, le commerce de détail et l'énergie poursuivent chacun leurs propres cas d'usage spécifiques au domaine - de la maintenance prédictive aux prévisions de la demande - élargissant l'empreinte globale du secteur de l'analytique intégrée.

Par mode d'intégration :

la domination des tableaux de bord évolue vers les flux de travail intégrés dans l'applicationLes déploiements de tableaux de bord et de graphiques intégrés détenaient 44,20 % de la part du marché de l'analytique intégrée en 2025, soit 34,72 milliards USD en 2025, soulignant l'attrait persistant des visualisations familières de style tableau qui se trouvent à côté des tâches principales. La demande d'exploration en libre-service, de widgets exportables et de personnalisation légère maintient ce mode pertinent, en particulier dans les suites de finance de back-office et de RH où les utilisateurs s'appuient déjà sur des instantanés de KPI au niveau du conseil d'administration.

Les intégrations au niveau de l'application et du flux de travail se développent cependant à un CAGR de 17,05 % jusqu'en 2031 car les équipes veulent des conseils exactement là où les transactions se produisent plutôt que sur des pages de reporting parallèles. Les intégrations par kit de développement logiciel offrent des polices natives, une sécurité basée sur les rôles et une authentification unique, éliminant la latence liée aux iframes et les lacunes en matière de confidentialité. Les éditeurs regroupent également des modèles d'IA pré-entraînés qui surveillent les modèles d'interaction et font remonter des suggestions - telles que des recommandations de réapprovisionnement ou des avertissements de fraude - à une vitesse de l'ordre de la milliseconde. Les approches d'intégration via portail et web servent toujours les écosystèmes de partenaires et de clients qui ont besoin d'une visibilité inter-applications, mais leur croissance est à la traîne car les entreprises se repositionnent vers des micro-interfaces contextuelles qui brouillent la frontière entre les clics opérationnels et analytiques.

Par fonction métier :

les fondations financières s'élargissent tandis que les ventes et le marketing prennent de l'élanLa finance et la comptabilité ont généré 26,24 milliards USD en 2025, formant la plus grande tranche de la taille du marché de l'analytique intégrée grâce à la surveillance des flux de trésorerie en temps réel, à la clôture continue et à la détection d'anomalies basée sur des règles qui raccourcit les cycles d'audit. Les contrôleurs adoptent des tableaux de bord d'écarts intégrés qui font remonter les anomalies du grand livre en quelques secondes, tandis que les équipes de trésorerie diffusent les expositions aux devises étrangères dans des cartes thermiques de risque qui se mettent à jour à chaque confirmation de transaction. La notation prédictive des encaissements automatise davantage les stratégies de relance, réduisant le délai moyen de recouvrement sans sacrifier la satisfaction client.

Les déploiements dans les ventes et le marketing s'accélèrent à un CAGR de 17,60 % car le personnel de première ligne exige une intelligence sur le pipeline dans les plateformes CRM et de campagne plutôt que dans des portails de BI séparés. La notation de propension pilotée par l'IA suggère des candidats à la vente incitative, tandis que les responsables marketing reçoivent un retour instantané sur les tests créatifs, permettant des ajustements budgétaires en cours de campagne. Les groupes de service client intègrent également l'analytique des sentiments dans les écrans de tickets, alimentant des modèles de prévention du désabonnement qui déclenchent des offres de reconquête ciblées. Les utilisateurs des opérations et de la chaîne d'approvisionnement suivent de près, superposant les délais de livraison estimés, les tampons de stocks et les scores de risque fournisseur directement sur les consoles de gestion des commandes pour renforcer la résilience.

Par type d'analytique :

le noyau descriptif persiste tandis que le prescriptif prend la têteL'analytique descriptive est restée le fondement en 2025, représentant 37,13 milliards USD car les entreprises ont encore besoin de rétrospectives claires sur ce qui s'est passé et pourquoi. Les tableaux de bord résumant les KPI historiques, les dépôts réglementaires et le respect des SLA continuent de satisfaire les obligations statutaires et de gestion. Les routines de diagnostic étendent cette base en retraçant les facteurs de cause profonde tels que le mix de canaux ou les goulots d'étranglement de production, fournissant le récit que les dirigeants et les auditeurs attendent.

L'analytique prescriptive, se développant à un CAGR de 19,55 %, transforme les informations en actions recommandées grâce à des solveurs d'optimisation et des moteurs de scénarios qui pondèrent des contraintes telles que le budget, la capacité et la tolérance au risque. Les détaillants intègrent désormais des algorithmes de démarque dans les modules de point de vente pour équilibrer la marge et l'écoulement des stocks en temps réel, tandis que les entreprises de logistique calculent le routage au moindre coût à la volée lorsque les prix du carburant fluctuent. Les modèles prédictifs servent de pont - prévoyant la demande, le risque ou les probabilités d'attrition - avant que les couches prescriptives ne sélectionnent la meilleure réponse. Ensemble, ces niveaux créent un continuum analytique dans lequel les organisations progressent de « ce qui s'est passé » à « que devrions-nous faire ensuite », sans jamais obliger les utilisateurs à quitter leur espace de travail principal.

Analyse géographique

Marché de l'analytique intégrée en Amérique du Nord

L'Amérique du Nord a généré 28,66 milliards USD en 2025, soit 36,50 % des revenus mondiaux, reflétant une infrastructure numérique mature, une forte pénétration du cloud et une main-d'œuvre rompue aux processus fondés sur les données. Les entreprises de services financiers, de santé et de technologie sont en tête de la demande, la convergence du BI headless et du low-code accélérant les lancements de produits sur le marché de l'analytique intégrée. Les premiers adoptants en entreprise continuent de passer des tableaux de bord descriptifs aux modules prescriptifs augmentés par l'IA.

Marché de l'analytique intégrée en Allemagne, au Royaume-Uni et en France

L'Europe affiche une croissance régulière ancrée dans une réglementation stricte en matière de protection de la vie privée qui oriente les choix de déploiement. L'Allemagne, le Royaume-Uni et la France sont en tête des investissements, tandis que les fabricants intègrent les cadres de l'Industrie 4.0 et que les plateformes financières étendent les modèles de finance intégrée au sein d'applications non bancaires. Les fournisseurs se différencient grâce à une gestion granulaire du consentement, au chiffrement et à des options d'hébergement local conformes au RGPD et aux exigences de cloud souverain.

Marché de l'analytique intégrée en Asie-Pacifique

L'Asie-Pacifique est la région en expansion la plus rapide, avec un CAGR de 15,05 %, portée par un comportement des consommateurs axé sur le mobile et des programmes de transformation gouvernementaux ambitieux. Le Japon est en tête des plans d'automatisation, avec 89 % des directeurs financiers visant une analytique intégrée plus approfondie d'ici 2025. L'Inde et les économies d'Asie du Sud-Est accélèrent l'adoption grâce à une infrastructure cloud à faible coût et à l'innovation fintech. Ces dynamiques élargissent la taille du marché de l'analytique intégrée dans la région, faisant émerger des fournisseurs de plateformes locaux et créant de nouveaux partenariats pour les fournisseurs multinationaux.

Paysage concurrentiel

La concurrence s'étend aux éditeurs à large spectre, aux fournisseurs de plateformes spécialisées et aux start-ups émergentes. Microsoft, SAP, Oracle et Google approfondissent leurs suites de produits avec des requêtes par IA, la génération en langage naturel et une logique préconfigurée verticalement. Leur envergure garantit la performance, mais des éditeurs agiles tels que ThoughtSpot, Domo et Reveal BI l'emportent sur la rapidité de déploiement, la flexibilité des licences et les kits de développement logiciel optimisés pour le domaine. La mise à niveau de Microsoft en 2025 a ajouté des questions-réponses en langage naturel et la découverte automatisée d'informations, simplifiant l'intégration dans des applications tierces et élargissant l'attrait auprès des éditeurs de logiciels indépendants du marché intermédiaire.

Les spécialistes ciblent des niches de marché inexploitées comme l'analytique en périphérie pour l'IoT et les moteurs prescriptifs adaptés aux contraintes du domaine. Number Analytics a lancé un module axé sur la fabrication offrant une détection d'anomalies en moins d'une seconde. CelerData a dévoilé un moteur à haute simultanéité capable de gérer des dizaines de milliers de requêtes simultanées dans des applications orientées client sans recourir à un partitionnement complexe. L'intégration de l'IA générative représente le prochain champ de bataille : plusieurs fournisseurs exposent désormais des agents conversationnels qui traduisent les requêtes des utilisateurs en SQL, visualisations ou actions recommandées.[4]CelerData, "What Is Embedded Analytics and How Does It Work," CelerData, celerdata.com

Les alliances stratégiques façonnent également le domaine. Les éditeurs de logiciels indépendants préconditionnent de plus en plus les composants analytiques plutôt que de construire des piles propriétaires, comprimant le délai de mise sur le marché. Alors que la fragmentation du marché persiste - aucun éditeur ne détient une part mondiale dominante à deux chiffres - les partenaires qui proposent des moteurs d'analytique intégrée en tant que composants en marque blanche gagnent du terrain auprès des entreprises SaaS qui cherchent à offrir des expériences utilisateur plus fidélisantes.

Leaders du secteur de l'analytique intégrée

Oracle Corporation

MicroStrategy Incorporated

SAP SE

Microsoft Corporation

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'analytique intégrée

- Microsoft Corp.

- SAP SE

- IBM Corp.

- Oracle Corp.

- Salesforce (Tableau)

- SAS Institute Inc.

- TIBCO Software Inc.

- QlikTech International AB

- MicroStrategy Inc.

- Sisense Inc.

- Infor (Birst)

- Google Cloud (Looker)

- ThoughtSpot Inc.

- Domo Inc.

- Zoho Analytics

- GoodData Corp.

- Yellowfin BI

- Sigma Computing

- Exago Inc.

Lire l'analyse des entreprises du marché de l'analytique intégrée

Développements récents du secteur sur le marché de l'analytique intégrée

- Mai 2025 : Microsoft a publié une édition améliorée de Power BI Embedded avec des requêtes en langage naturel et des informations automatisées, élargissant les fonctionnalités d'IA.

- Mai 2025 : Domo a obtenu la première place dans l'étude de marché 2025 sur le cloud computing et la BI pour la neuvième année consécutive, citant la flexibilité de la plateforme.

- Avril 2025 : ThoughtSpot a dévoilé Sage, une couche d'analytique en langage naturel intégrée dans la plateforme de conformité de MDaudit pour accélérer les réponses aux audits des payeurs.

- Mars 2025 : Number Analytics a lancé un module intégré axé sur la fabrication offrant une détection d'anomalies en temps réel et une maintenance prédictive.

- Février 2025 : Reveal BI a introduit un kit de développement logiciel amélioré pour l'analytique des ventes intégrée, avec des explorations interactives et une détection de modèles basée sur l'IA.

Périmètre du rapport mondial sur le marché de l'analytique intégrée

L'analytique intégrée est une intelligence d'affaires et un reporting intégrés directement dans une application ou une plateforme métier. L'analytique intégrée incorpore des rapports, des tableaux de bord et des visualisations de données directement dans les flux de travail quotidiens des utilisateurs et affiche les analytiques que les utilisateurs doivent voir dans leur application.

Le marché de l'analytique intégrée est segmenté par solution (logiciel et services), taille d'organisation (petites et moyennes entreprises, grandes entreprises), déploiement (cloud, sur site), secteur d'utilisateur final (BFSI, technologies de l'information et télécommunications, santé, commerce de détail, énergie et services publics, fabrication) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (milliards USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Logiciel |

| Service |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Cloud |

| Sur site |

| BFSI |

| Technologies de l'information et télécommunications |

| Santé |

| Commerce de détail et e-commerce |

| Fabrication |

| Énergie et services publics |

| Transport et logistique |

| Tableaux de bord et graphiques intégrés |

| Intégration dans l'application et le flux de travail |

| Intégration via portail et web |

| Finance et comptabilité |

| Ventes et marketing |

| Opérations et chaîne d'approvisionnement |

| Ressources humaines |

| Analytique descriptive |

| Analytique diagnostique |

| Analytique prédictive |

| Analytique prescriptive |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par solution | Logiciel | |

| Service | ||

| Par taille d'organisation | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par déploiement | Cloud | |

| Sur site | ||

| Par secteur d'utilisateur final | BFSI | |

| Technologies de l'information et télécommunications | ||

| Santé | ||

| Commerce de détail et e-commerce | ||

| Fabrication | ||

| Énergie et services publics | ||

| Transport et logistique | ||

| Par mode d'intégration | Tableaux de bord et graphiques intégrés | |

| Intégration dans l'application et le flux de travail | ||

| Intégration via portail et web | ||

| Par fonction métier | Finance et comptabilité | |

| Ventes et marketing | ||

| Opérations et chaîne d'approvisionnement | ||

| Ressources humaines | ||

| Par type d'analytique | Analytique descriptive | |

| Analytique diagnostique | ||

| Analytique prédictive | ||

| Analytique prescriptive | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché de l'analytique intégrée ?

La croissance découle de la nécessité de fournir des informations en temps réel dans les applications quotidiennes, de la maturité des moteurs d'analytique cloud natifs et d'un passage vers des fonctionnalités d'IA prescriptives qui accélèrent la prise de décision au point d'action.

Quelle région est en tête du marché de l'analytique intégrée et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord est en tête avec une part de revenus de 36,50 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide à un CAGR de 15,05 % jusqu'en 2031, à mesure que les investissements dans la transformation numérique s'accélèrent.

Comment les plateformes low-code influencent-elles l'adoption de l'analytique intégrée ?

Les outils low-code associés aux cadres de BI découplée réduisent le temps de développement, permettant aux équipes d'intégrer des analytiques personnalisées en quelques semaines plutôt qu'en quelques mois et d'augmenter la productivité jusqu'à 40 %.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide pour l'analytique intégrée ?

Les modèles de remboursement basés sur la valeur et les flux de travail cliniques numérisés nécessitent des informations au chevet du patient ; l'analytique intégrée améliore le suivi des résultats et l'intégrité des revenus, soutenant un CAGR de 15,25 % dans le secteur de la santé.

Quel modèle de déploiement est préféré pour les secteurs réglementés ?

Les modèles hybrides qui combinent le traitement des données sur site avec la visualisation basée sur le cloud permettent aux organisations de respecter les règles de souveraineté des données tout en bénéficiant des avantages de l'évolutivité.

Comment l'analytique prescriptive façonnera-t-elle les futures solutions intégrées ?

Les moteurs prescriptifs qui recommandent des actions optimales devraient se développer à un CAGR de 19,55 %, transformant l'analytique intégrée d'un reporting rétrospectif en moteurs de décision prospectifs qui automatisent les prochaines meilleures étapes.

Quelle est la taille du marché de la gestion de l'analytique intégrée en 2026 ?

La taille du marché de l'analytique intégrée devrait passer de 78,53 milliards USD en 2025 et 89,25 milliards USD en 2026 à 169,18 milliards USD d'ici 2031, enregistrant un CAGR de 13,65 % entre 2026 et 2031.

Dernière mise à jour de la page le: