Taille et parts du marché des ascenseurs et escaliers mécaniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 136.33 Milliards de dollars |

| Taille du Marché (2031) | 180.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ascenseurs et escaliers mécaniques par Mordor Intelligence

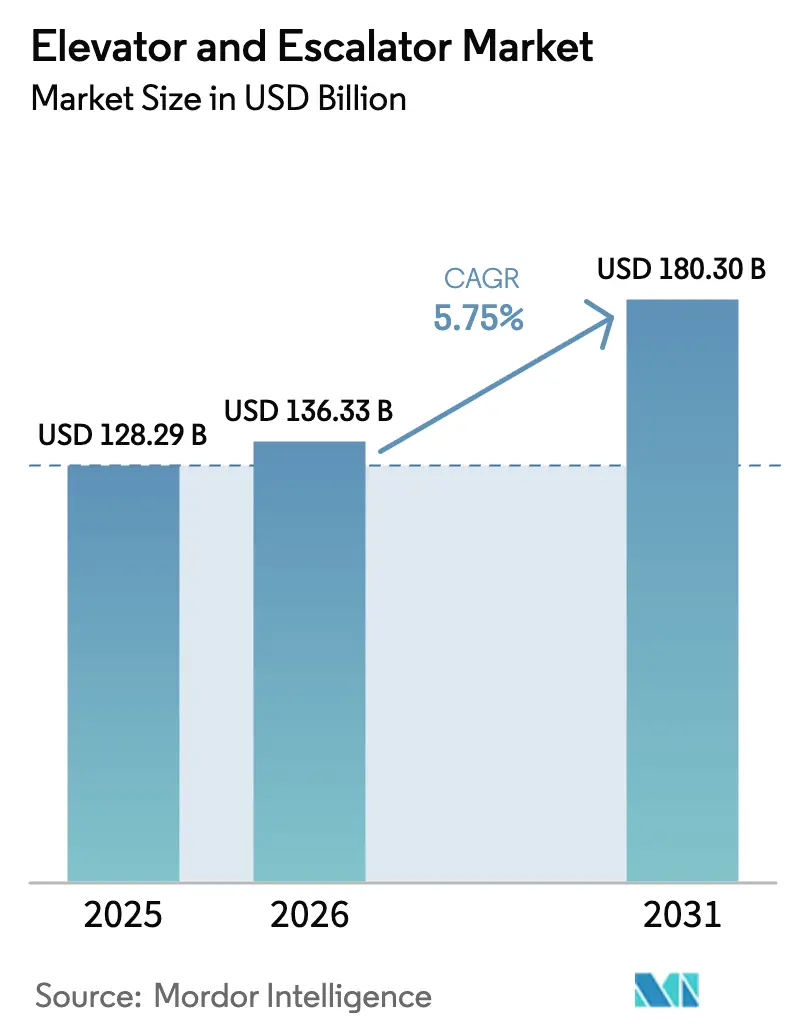

La taille du marché des ascenseurs et escaliers mécaniques devrait passer de 128,29 milliards USD en 2025 à 136,33 milliards USD en 2026 et atteindre 180,30 milliards USD d'ici 2031, avec un TCAC de 5,75 % sur la période 2026-2031.

Les retards dans les projets de grande hauteur à l'échelle mondiale restent concentrés en Chine, avec 193 des 259 sites de gratte-ciel mondiaux bloqués recensés fin 2025, ce qui indique que les pipelines publiés peuvent surestimer la demande à court terme en équipements dans certains sous-marchés.[1]Council on Tall Buildings and Urban Habitat, "Base de données des bâtiments de grande hauteur du CTBUH et perspectives sur l'état des projets," CTBUH, ctbuh.org La dynamique de croissance du marché des ascenseurs et escaliers mécaniques est soutenue par les besoins de modernisation du parc immobilier vieillissant, les seuils de performance énergétique imposés par les politiques publiques et les modèles de services favorisant les résultats de maintenance prédictive.[2]Commission européenne, "Sécurité des ascenseurs et guide EN 81-80 pour les ascenseurs existants," Commission européenne, ec.europa.eu Les transitions technologiques telles que la traction sans salle des machines et les entraînements régénératifs renforcent les priorités des promoteurs en matière de surface utile, d'efficacité sur le cycle de vie et de conformité réglementaire, qui façonnent ensemble les préférences d'achat sur le marché des ascenseurs et escaliers mécaniques.[3]Organisation internationale de normalisation, "ISO 25745 Performance énergétique des ascenseurs, escaliers mécaniques et trottoirs roulants," ISO, iso.org

Principaux enseignements du rapport

- Par type de produit, les ascenseurs pour passagers ont dominé avec 64,1 % de la part du marché des ascenseurs et escaliers mécaniques en 2025, tandis que les trottoirs roulants devraient se développer à un TCAC de 7,4 % jusqu'en 2031.

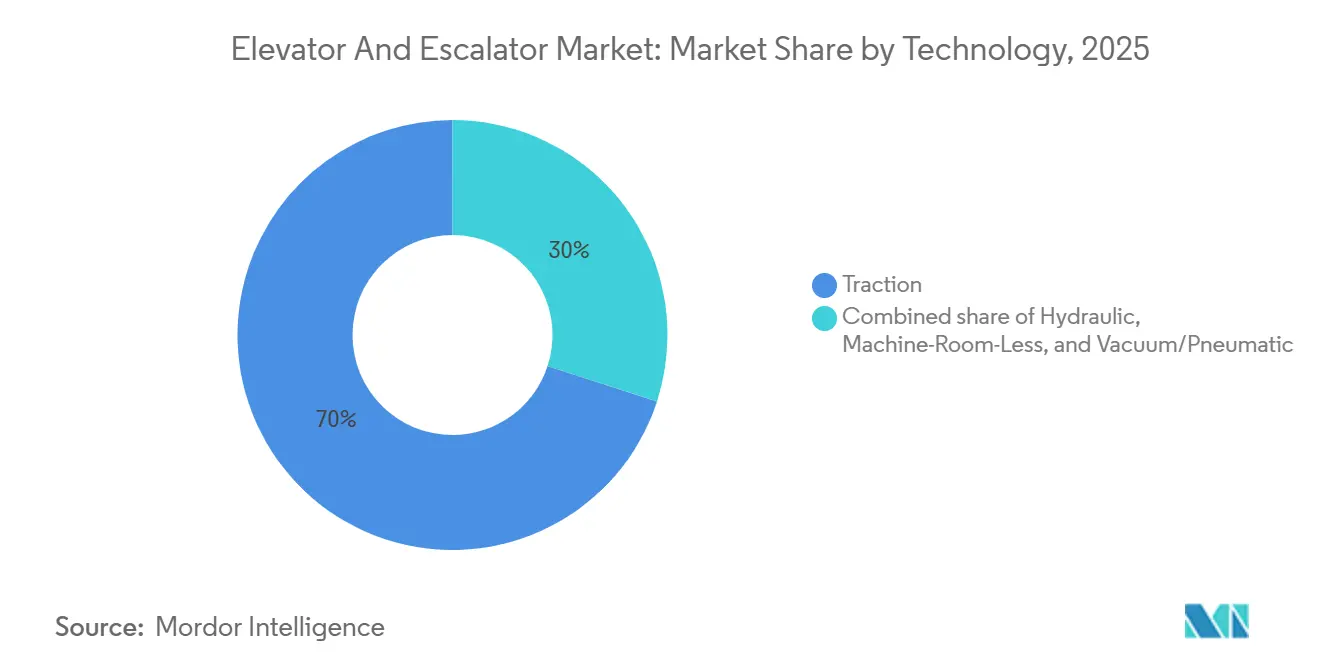

- Par technologie, les systèmes à traction représentaient 70 % de la taille du marché des ascenseurs et escaliers mécaniques en 2025, et les variantes sans salle des machines progressent à un TCAC de 7,8 % jusqu'en 2031.

- Par service, les nouvelles installations représentaient 47,9 % du chiffre d'affaires 2025, tandis que la modernisation devrait enregistrer un TCAC de 8,0 % entre 2026 et 2031.

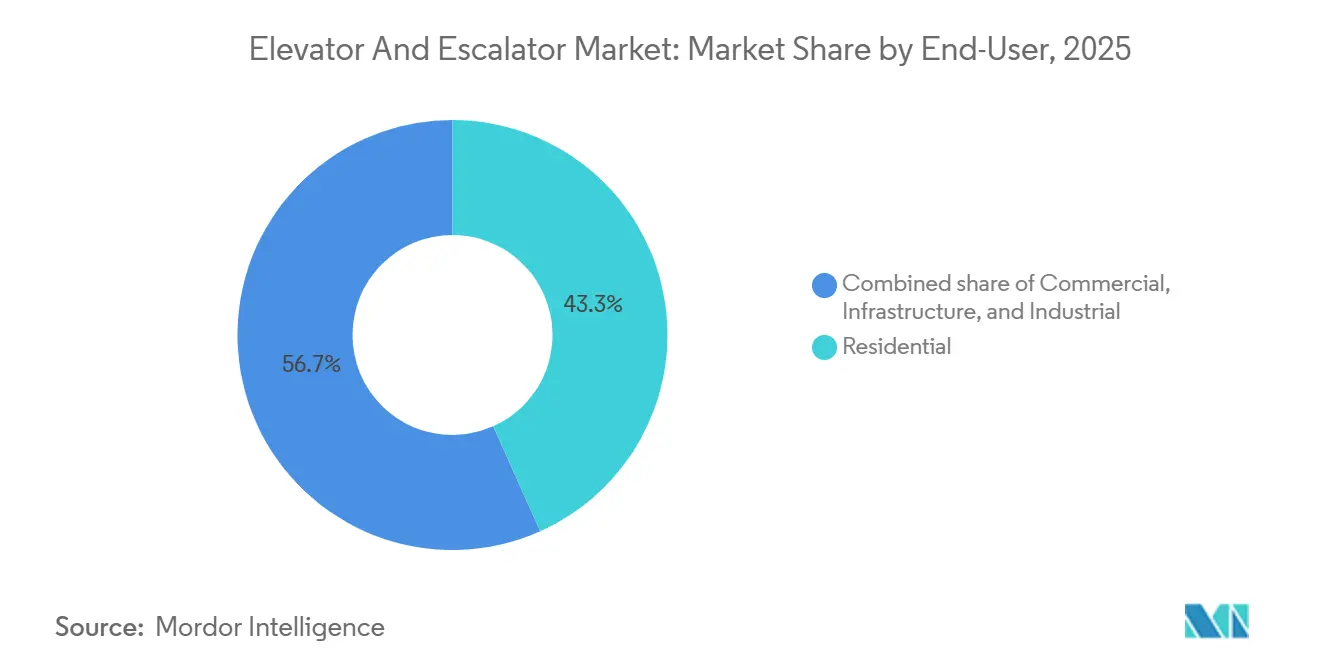

- Par utilisateur final, le secteur résidentiel a capté 43,3 % de la part en 2025, tandis que les applications d'infrastructure progressent à un TCAC de 6,9 % jusqu'en 2031.

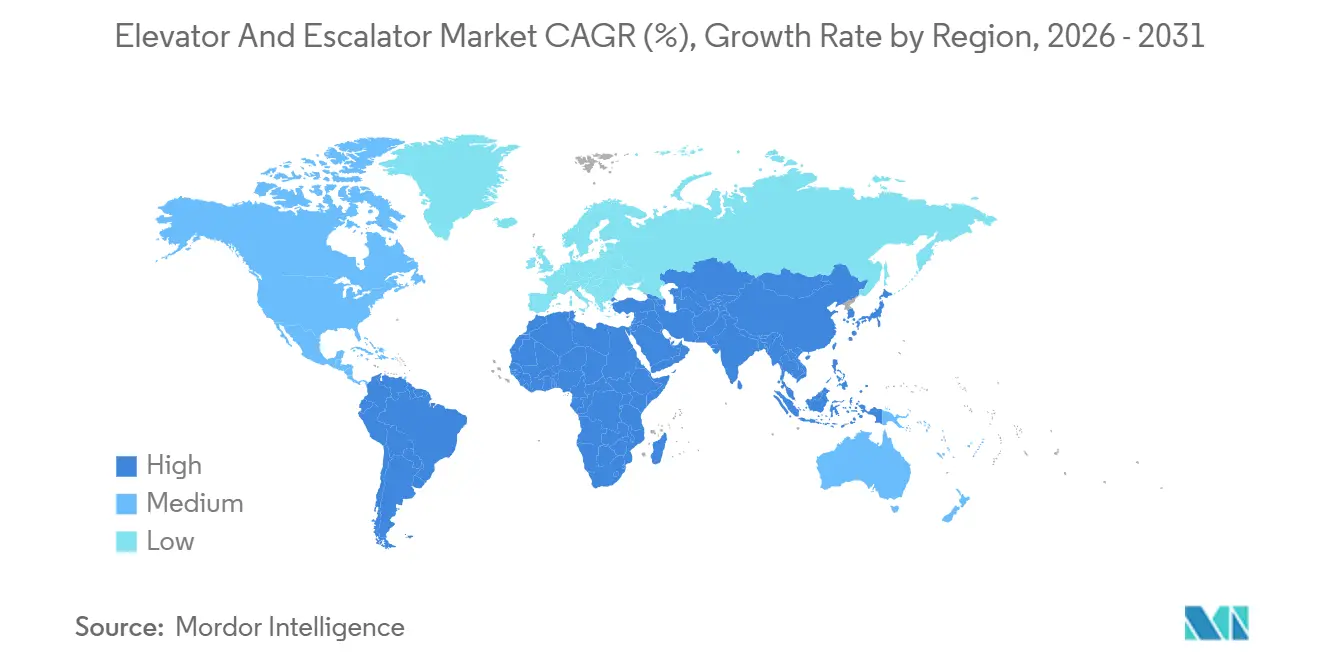

- Par géographie, l'Asie-Pacifique a représenté 62,8 % du chiffre d'affaires mondial en 2025 et devrait afficher un TCAC de 6,2 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des ascenseurs et escaliers mécaniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation rapide et boom de la construction de bâtiments de grande hauteur | 1.80% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Parc installé vieillissant nécessitant une modernisation | 1.50% | Europe et Amérique du Nord, émergent au Japon | Long terme (≥ 4 ans) |

| Codes de sécurité plus stricts accélérant les remplacements | 1.00% | Mondial, application anticipée dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante de produits labellisés verts | 0.90% | Amérique du Nord et UE, expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de la maintenance prédictive pilotée par l'IA | 0.70% | Mondial, porté par les portefeuilles immobiliers commerciaux | Court terme (≤ 2 ans) |

| Demande d'interfaces sans contact et antimicrobiennes | 0.40% | Mondial, concentré dans l'hôtellerie et la santé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et boom de la construction de bâtiments de grande hauteur

Le Conseil sur les bâtiments de grande hauteur et l'habitat urbain a recensé 141 bâtiments de plus de 200 m achevés en 2025 et anticipe un bilan similaire pour 2026 malgré les vents contraires macroéconomiques. La part de la Chine s'érode à mesure que les tensions de liquidité freinent les nouveaux démarrages, mais les méga-projets du Conseil de coopération du Golfe comblent en partie le déficit, soutenant une demande stable pour le marché des ascenseurs et escaliers mécaniques. Riyad prévoit à elle seule 340 000 nouveaux logements et 4,8 millions de m² de bureaux d'ici 2030, consolidant les commandes futures d'équipements. L'Inde a installé 60 000 unités en 2024 et se classe désormais deuxième mondiale par volume, reflétant un pivot national de l'étalement périurbain vers la densification verticale. Cependant, 259 projets mondiaux bloqués tempèrent les prévisions globales, soulignant les problèmes de visibilité des revenus à court terme pour les équipementiers.

Parc installé vieillissant nécessitant une modernisation

Otis estime que 7 millions d'ascenseurs ont dépassé 20 ans de service en 2024 et projette 15 millions d'ici 2034, soit le double du parc actuel. Les 220 millions de bâtiments et plus en Europe, dont 85 % sont antérieurs à 2001, présentent 74 défauts de sécurité au titre de la norme EN 81-80 qui déclenchent une modernisation. KONE positionne son MonoSpace 500 comme une mise à niveau clé en main offrant 74 % d'économies d'énergie par rapport aux modèles des années 1990. Les rénovations parasismiques obligatoires au Japon pour les structures de 30 ans stimulent également les remplacements.[4]Ministère japonais des Terres, des Infrastructures, des Transports et du Tourisme, "Mises à niveau parasismiques du code de la construction," mlit.go.jp Les contrats de modernisation intègrent des services pluriannuels, consolidant les revenus récurrents pour les équipementiers.

Codes de sécurité plus stricts accélérant les remplacements

La norme EN 81-80 liste des points de non-conformité spécifiques tels que les serrures de portes et l'éclairage de secours, imposant des mesures correctives immédiates dans toute l'Union européenne. La norme suisse SIA 370.080 engage la responsabilité du propriétaire pour les blessures liées à un entretien différé, resserrant les délais de remplacement. Les révisions de l'ASME A17.1 et de la CSA B44 en Amérique du Nord ont ajouté des essais de charge obligatoires que de nombreuses plateformes hydrauliques plus anciennes ne peuvent pas satisfaire économiquement. La norme ISO 25745 sous-tend désormais les mandats régionaux de performance énergétique, pénalisant les systèmes hydrauliques obsolètes. Les assureurs excluent les sinistres liés aux ascenseurs qui échouent aux audits EN 81-80, accentuant la pression financière sur les propriétaires.

Adoption de la maintenance prédictive pilotée par l'IA

Les services connectés 24h/24 et 7j/7 de KONE ont résolu 70 % des alertes de manière proactive en 2024 en transmettant les données de vibration et de cycle de porte à son moteur d'analyse. La suite Ahead de Schindler a réduit le temps moyen de réparation d'un tiers après apprentissage à partir de millions d'appels de service. La plateforme MAX de TK Elevator ajoute l'informatique en périphérie pour surveiller le trafic et la consommation d'énergie, aidant les propriétaires à respecter les garanties de disponibilité intégrées dans les baux modernes. Les équipements IoT coûtent entre 2 000 et 5 000 USD par unité mais atteignent un retour sur investissement en 18 mois grâce à la réduction des interventions d'urgence.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées | -0.8% | Marchés émergents d'Asie du Sud, d'Afrique subsaharienne, d'Amérique latine | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières (acier, puces) | -0.6% | Mondial, aiguë dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénuries de composants de qualité semiconducteur | -0.5% | Mondial, concentré sur les marchés demandant des systèmes connectés à l'IoT | Court terme (≤ 2 ans) |

| Pénurie de techniciens certifiés dans les villes de rang 2/3 | -0.4% | Inde, Asie du Sud-Est, Afrique subsaharienne, intérieur de l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées

Les tours de hauteur moyenne en Inde nécessitent 4 à 6 ascenseurs coûtant entre 40 000 et 80 000 USD chacun, une dépense souvent différée lorsque les promoteurs font face à des lacunes de financement. Les remplacements complets de contrôleurs en Europe coûtent jusqu'à 300 000 USD par unité, étirant les calendriers d'amortissement sur 20 ans. En Amérique du Sud, les goulots d'étranglement des prêts multilatéraux retardent les décaissements, repoussant l'acquisition d'ascenseurs à des phases ultérieures du projet. La location basée sur la performance convertit les dépenses d'investissement en dépenses d'exploitation, mais alourdit les bilans des équipementiers, un obstacle pour les acteurs régionaux plus petits.

Volatilité des prix des matières premières (acier, puces)

L'acier représente jusqu'à 40 % de la nomenclature des ascenseurs ; les prix ont grimpé de 650 USD/t à 820 USD/t entre mi-2024 et début 2025 après que les aciéries chinoises ont réduit leur production. Les pénuries de semiconducteurs ont resurgi en 2024, prolongeant les délais de livraison des contrôleurs de 8 à 12 semaines. Les aimants en terres rares essentiels aux moteurs à aimants permanents ont bondi de plus de 20 % en 2025 en raison des restrictions à l'exportation, augmentant les coûts des systèmes d'entraînement. Les fluctuations monétaires compriment davantage les marges des assembleurs locaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les ascenseurs pour passagers dominent, les trottoirs roulants accélèrent

Les ascenseurs pour passagers ont capté 64,1 % de la part du marché des ascenseurs et escaliers mécaniques en 2025. Le segment bénéficie des immeubles résidentiels de grande hauteur et des tours commerciales, mais les trottoirs roulants devraient afficher le TCAC le plus rapide à 7,4 %, portés par les extensions aéroportuaires telles que les mises à niveau de la jetée 2026 de l'aéroport international de Sacramento. Les ascenseurs de charge servent les entrepôts du commerce électronique, tandis que les ascenseurs résidentiels gagnent du terrain dans les rénovations d'accessibilité. Les unités à grande vitesse restent de niche mais stratégiques : les ascenseurs à 10 m/s de KONE pour la Jeddah Tower illustrent la demande pour les applications ultra-hautes.

Les escaliers mécaniques, notamment les configurations parallèles, dominent les centres commerciaux et les stations de métro. Les trottoirs roulants inclinés ont une utilisation limitée en dehors des transits en dénivelé en raison de coûts plus élevés. Les bâtiments supertall adoptent de plus en plus des ascenseurs express et des halls intermédiaires, réorientant les budgets des escaliers mécaniques vers les ascenseurs pour passagers à grande vitesse. Les trottoirs roulants dans des aéroports comme Miami International, qui exploite 96 unités dans le cadre d'un contrat Otis de 2025, soulignent l'orientation du segment infrastructure vers la convoyance horizontale.

Par technologie : la traction domine, les systèmes sans salle des machines progressent grâce à l'efficacité spatiale et énergétique

Les systèmes à traction représentaient 70 % de la part du marché des ascenseurs et escaliers mécaniques en 2025. Les unités à traction sans salle des machines devraient se développer à un TCAC de 7,8 %, récupérant 10 à 15 m² par gaine et obtenant les classements ISO 25745 de classe A/B que les concurrents hydrauliques ne peuvent pas atteindre. Le MonoSpace 500 de KONE associe des moteurs à aimants permanents à des entraînements régénératifs, réduisant la consommation annuelle d'électricité jusqu'à 40 %.

Les ascenseurs hydrauliques reculent sous des règles environnementales plus strictes qui restreignent les huiles minérales. Les ascenseurs à vide occupent une niche résidentielle, appréciés pour leur faible profondeur de fosse mais limités à 3-4 passagers. Les câbles avancés tels que l'UltraRope en fibre de carbone de KONE réduisent le poids des câbles de 90 %, permettant des hauteurs de déplacement supérieures à 500 m et renforçant la domination de la traction dans les projets supertall. Les mises à jour du code de construction de l'ICC permettent les contrôleurs dans la gaine, accélérant l'adoption mondiale des systèmes sans salle des machines.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par service : la modernisation dépasse les nouvelles installations

Les nouvelles installations ont représenté 47,9 % de la taille du marché des ascenseurs et escaliers mécaniques en 2025, mais la modernisation est en passe d'afficher le TCAC le plus rapide à 8,0 % jusqu'en 2031. Le vaste parc immobilier vieillissant en Europe et les délais de conformité à la norme EN 81-80 alimentent la vague de remplacement. Le chiffre d'affaires de la maintenance et de la réparation croît régulièrement — Otis a tiré 60 % de ses ventes du troisième trimestre 2024 des services, soulignant son avantage en termes de marges.

L'Asie-Pacifique reste orientée vers les nouvelles installations ; l'Inde seule a installé 60 000 unités en 2024. Les plateformes prédictives telles que les services connectés 24h/24 et 7j/7 de KONE limitent les temps d'arrêt d'urgence et regroupent des accords pluriannuels, consolidant les flux de trésorerie récurrents. Les équipementiers financent de plus en plus la modernisation par la location, convertissant les dépenses d'investissement en dépenses d'exploitation pour les propriétaires.

Par utilisateur final : le résidentiel domine, l'infrastructure accélère

Le résidentiel représentait 43,3 % de la part du marché des ascenseurs et escaliers mécaniques en 2025, soutenu par les logements de grande hauteur en Asie et les rénovations en Occident pour les populations vieillissantes. L'infrastructure mène la croissance avec un TCAC de 6,9 % à mesure que les gouvernements investissent dans les extensions de métro et les aéroports ; les attributions de contrats de 196 milliards USD à Riyad en 2025 illustrent l'ampleur.

Les bureaux commerciaux se modernisent avec des systèmes sans contact et économes en énergie pour fidéliser les locataires, tandis que les centres commerciaux en Asie installent des escaliers mécaniques robustes pour gérer les pics d'affluence. Les utilisateurs industriels, principalement les entrepôts logistiques, déploient des ascenseurs de charge mais restent sensibles aux coûts, choisissant souvent des unités hydrauliques. Les plafonds réglementaires d'énergie en Californie et à New York incitent aux mises à niveau sans salle des machines dans les segments commerciaux et résidentiels.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a généré 62,8 % du chiffre d'affaires 2025 du marché des ascenseurs et escaliers mécaniques et devrait croître de 6,2 % jusqu'en 2031. Les villes de rang 2 et 3 en Inde fournissent désormais la moitié des installations nationales, tandis que l'opportunité de modernisation en Chine compense le ralentissement des nouvelles constructions lié aux 193 projets bloqués. Les nations de l'ASEAN telles que le Vietnam et l'Indonésie attirent des investissements directs étrangers dans la fabrication qui stimulent la demande commerciale de hauteur moyenne.

L'Amérique du Nord et l'Europe progressent principalement via la modernisation. Les mandats de sécurité EN 81-80 et les codes énergétiques soutiennent des cycles de remplacement réguliers en Europe, tandis que le Titre 24 de la Californie et la Loi locale 97 de New York stimulent les rénovations axées sur l'efficacité aux États-Unis. Le Moyen-Orient et l'Afrique affichent le TCAC régional le plus élevé, propulsé par les méga-développements de la Vision 2030 saoudienne et les infrastructures touristiques des Émirats arabes unis ; NEOM envisage à lui seul 382 500 logements et 3 millions de m² de bureaux. L'Amérique du Sud est mitigée : le Chili investit dans les extensions de métro, tandis que la volatilité monétaire du Brésil retarde certains projets.

Paysage concurrentiel

Les quatre premiers acteurs, Otis, KONE, Schindler et TK Elevator, détiennent une part majoritaire, mais des entreprises régionales telles que Fujitec et Hyundai Elevator remportent des volumes en ASEAN et au Moyen-Orient en localisant leurs chaînes d'approvisionnement. Le chiffre d'affaires des services est essentiel : Otis a généré 60 % de son chiffre d'affaires du troisième trimestre 2024 à partir de la maintenance, en hausse de 5,6 % en glissement annuel. La suite prédictive de KONE résout 70 % des pannes de manière proactive, créant une fidélisation client. La plateforme MAX de TK Elevator fournit des tableaux de bord en temps réel qui aident les propriétaires à éviter les pénalités de disponibilité.

La différenciation technologique repose sur les capacités d'économie d'énergie et de numérisation. L'UltraRope en fibre de carbone de KONE consolide son avance dans les projets supertall. La suite Ahead de Schindler utilise l'apprentissage automatique pour précharger les pièces et réduire le temps de réparation d'un tiers. Les marques chinoises telles que Canny et Sigma pratiquent des prix inférieurs mais font face à des obstacles de certification sur les marchés occidentaux. L'activité de fusions-acquisitions est calme ; les équipementiers privilégient la croissance organique et les acquisitions ciblées de réseaux de services.

Leaders du secteur des ascenseurs et escaliers mécaniques

Schindler Group

Otis Worldwide Corporation

Kone Oyj

Mitsubishi Electric Corporation

TK Elevator

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : ATIS, un prestataire de premier plan de services d'ascenseurs et d'escaliers mécaniques aux États-Unis et au Canada, a étendu sa présence dans la région Mid-Atlantic en acquérant Bayline Lift Technologies. Avec des inspecteurs certifiés QEI, Bayline apporte une expertise précieuse en matière d'inspections indépendantes, de conseil et de formation, renforçant les offres d'ATIS en matière de sécurité, de conformité et de performance dans les systèmes de transport vertical.

- Mai 2025 : Mitsubishi Electric Building Solutions a dévoilé un nouveau lanterneau de palier à projection pour ascenseurs, ciblant les marchés étrangers. Ce design léger et compact projette non seulement des symboles directionnels dans les halls d'ascenseurs, mais facilite également le processus d'installation. Au-delà de ses avantages fonctionnels, l'innovation rehausse l'esthétique et la valeur des bâtiments, répondant à la demande croissante de solutions d'affichage d'ascenseurs durables.

- Avril 2025 : Mitsubishi Electric, renforçant son activité de maintenance d'ascenseurs et d'escaliers mécaniques en Europe, a acquis la société irlandaise Ascension Lifts. L'acquisition, réalisée par l'intermédiaire de sa filiale en propriété exclusive Motum AB et de Mitsubishi Electric Building Solutions, amplifie non seulement les capacités techniques mais élargit également le réseau de services multi-marques.

- Mars 2025 : Mitsubishi Electric Building Solutions Corporation (MEBS) a introduit un nouveau menu de renouvellement de contrôle le 19 mars 2025, adapté aux ascenseurs d'autres fabricants dans les bâtiments existants. Le menu comprend un panneau de commande avec une fonction d'auto-réglage, s'intégrant parfaitement aux machines de traction tierces.

Périmètre du rapport mondial sur le marché des ascenseurs et escaliers mécaniques

Un ascenseur est un dispositif de transport vertical qui transporte des personnes ou des marchandises entre différents étages ou niveaux d'un bâtiment. Il fonctionne grâce à un moteur électrique et à un système de poulies ou de pistons hydrauliques, offrant un accès pratique et efficace aux différents niveaux d'une structure.

Un escalier mécanique est un escalier mobile conçu pour transporter des personnes entre différents niveaux d'un bâtiment sans effort. Il se compose d'une boucle continue de marches qui se déplacent en continu dans une direction diagonale ou verticale, permettant aux utilisateurs de monter ou de descendre sans avoir à gravir les marches manuellement.

Le périmètre du marché des ascenseurs et escaliers mécaniques comprend :

| Ascenseurs (ascenseurs pour passagers, ascenseurs de charge, ascenseurs résidentiels et ascenseurs à grande vitesse/grande hauteur) |

| Escaliers mécaniques (parallèles, multi-parallèles et croisés) |

| Trottoirs roulants (horizontaux et inclinés) |

| Traction |

| Hydraulique |

| Sans salle des machines |

| Vide/Pneumatique |

| Nouvelle installation |

| Maintenance et réparation |

| Modernisation |

| Résidentiel |

| Commercial (bureaux, commerce de détail et centres commerciaux, et hôtellerie) |

| Infrastructure (aéroports, métro et rail) |

| Industriel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Ascenseurs (ascenseurs pour passagers, ascenseurs de charge, ascenseurs résidentiels et ascenseurs à grande vitesse/grande hauteur) | |

| Escaliers mécaniques (parallèles, multi-parallèles et croisés) | ||

| Trottoirs roulants (horizontaux et inclinés) | ||

| Par technologie | Traction | |

| Hydraulique | ||

| Sans salle des machines | ||

| Vide/Pneumatique | ||

| Par service | Nouvelle installation | |

| Maintenance et réparation | ||

| Modernisation | ||

| Par utilisateur final | Résidentiel | |

| Commercial (bureaux, commerce de détail et centres commerciaux, et hôtellerie) | ||

| Infrastructure (aéroports, métro et rail) | ||

| Industriel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille de la demande mondiale d'ici 2031 ?

La taille du marché des ascenseurs et escaliers mécaniques devrait atteindre 180,30 milliards USD d'ici 2031 avec un TCAC de 5,75 %.

Quelle région offre la plus grande dynamique de croissance ?

L'Asie-Pacifique reste la plus grande région et affiche un TCAC solide de 6,2 %, portée par l'urbanisation rapide de l'Inde et les projets d'infrastructure de l'ASEAN.

Pourquoi la modernisation croît-elle plus vite que les nouvelles installations ?

Plus de 7 millions d'unités vieillissantes dépassent déjà 20 ans de service et le resserrement des codes de sécurité tels que la norme EN 81-80 rend le remplacement plus économique que la réparation.

Comment les équipementiers améliorent-ils la disponibilité pour les propriétaires de bâtiments ?

Les plateformes de maintenance prédictive telles que les services connectés 24h/24 et 7j/7 de KONE et la plateforme MAX de TK Elevator transmettent des diagnostics en temps réel qui réduisent les pannes imprévues jusqu'à 40 %.

Quelle tendance technologique remodèle les projets supertall ?

Les câbles de levage en fibre de carbone, illustrés par l'UltraRope de KONE, réduisent le poids des câbles de 90 % et permettent des déplacements d'ascenseurs au-delà de 500 m.

Quel segment d'utilisateurs finaux accélère le plus rapidement ?

Les applications d'infrastructure, notamment les métros et les aéroports, devraient croître à un TCAC de 6,9 % jusqu'en 2031 grâce aux pipelines de relance gouvernementaux.

Dernière mise à jour de la page le: