Taille et part de marché des compresseurs de réfrigérateur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.31 Milliards de dollars |

| Taille du Marché (2031) | 29.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.50% CAGR |

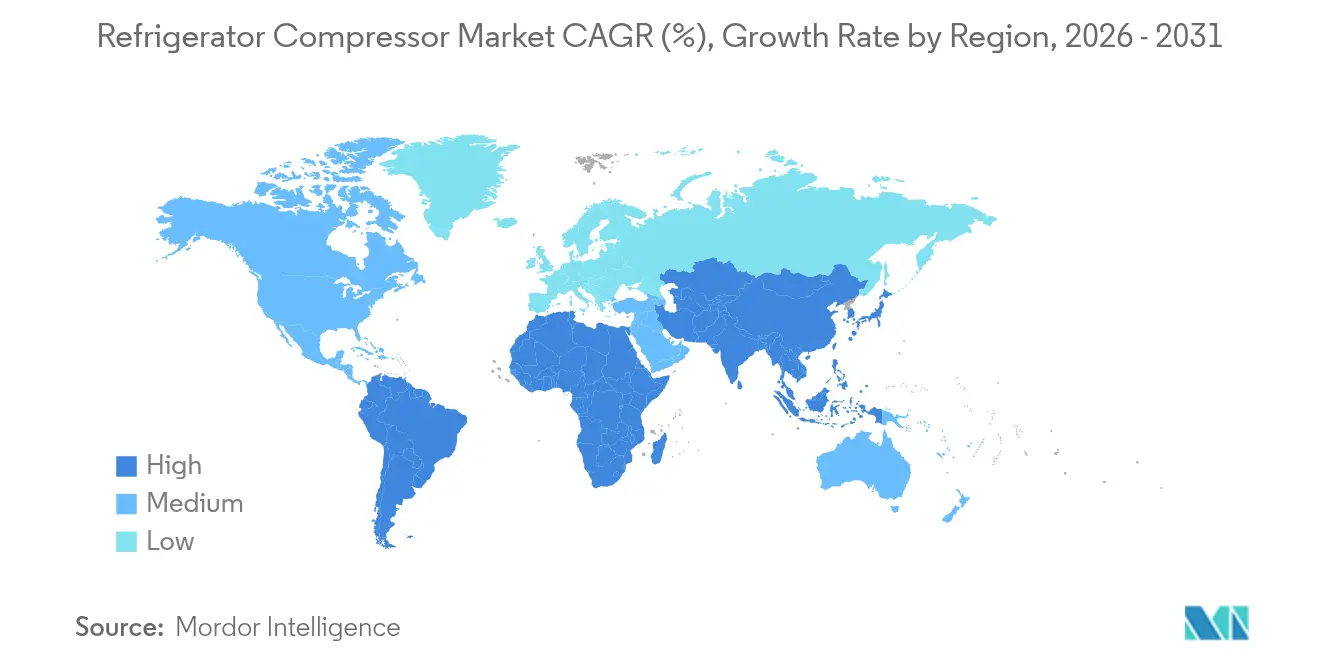

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

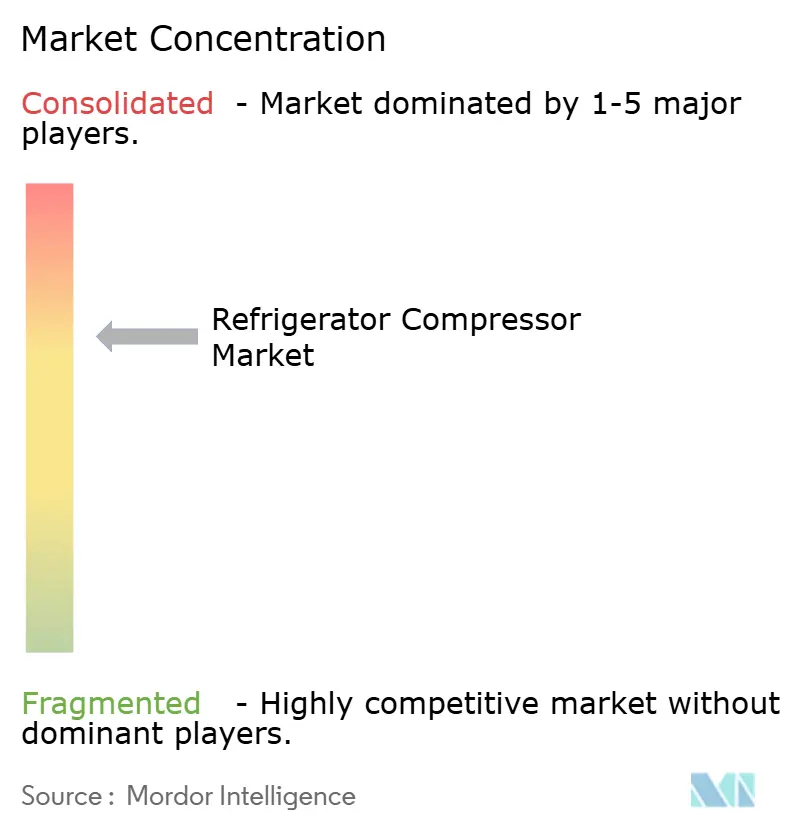

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compresseurs de réfrigérateur par Mordor Intelligence

La taille du marché des compresseurs de réfrigérateur était évaluée à 22,31 milliards USD en 2025 et devrait croître de 23,31 milliards USD en 2026 pour atteindre 29,05 milliards USD d'ici 2031, à un TCAC de 4,50 % durant la période de prévision (2026-2031).

Les perspectives sont soutenues par des mandats réglementaires favorisant les technologies à haute efficacité énergétique, l'expansion mondiale de la chaîne du froid liée à la logistique du commerce électronique, et des ajouts de capacité agressifs dans la région Asie-Pacifique. Les compresseurs onduleurs à vitesse variable, qui réduisent la consommation d'énergie de près de 30 %, se développent rapidement, tandis que les conceptions à réfrigérants naturels gagnent du terrain à mesure que les fluides à fort potentiel de réchauffement climatique sont progressivement supprimés. Les grands acteurs relocalisent leurs usines en Amérique du Nord et en Europe pour se prémunir contre les risques liés à la chaîne d'approvisionnement, mais les hausses des prix du cuivre et de l'acier électrique continuent de compresser les nomenclatures. Les fusions, telles que l'acquisition de FläktGroup par Samsung pour 1,7 milliard USD, confirment que la consolidation stratégique reste un levier de croissance clé.[1]Samsung Newsroom, "Samsung acquiert FläktGroup pour 1,7 milliard USD," samsung.com

Principaux enseignements du rapport

- Par type de produit, les compresseurs à piston alternatif ont dominé le marché des compresseurs de réfrigérateur avec 68,90 % de la part de marché en 2025 ; les conceptions centrifuges devraient afficher la croissance la plus rapide, avec un TCAC de 10,3 % jusqu'en 2031.

- Par type de réfrigérant, les HFC ont représenté 77,20 % de la taille du marché des compresseurs de réfrigérateur en 2025, tandis que les HFO et mélanges devraient progresser à un TCAC de 14,9 % sur la même période.

- Par capacité de refroidissement, la tranche 1-15 kW a représenté 48,30 % de la taille du marché des compresseurs de réfrigérateur en 2025 et devrait croître à un TCAC de 5,2 % jusqu'en 2031.

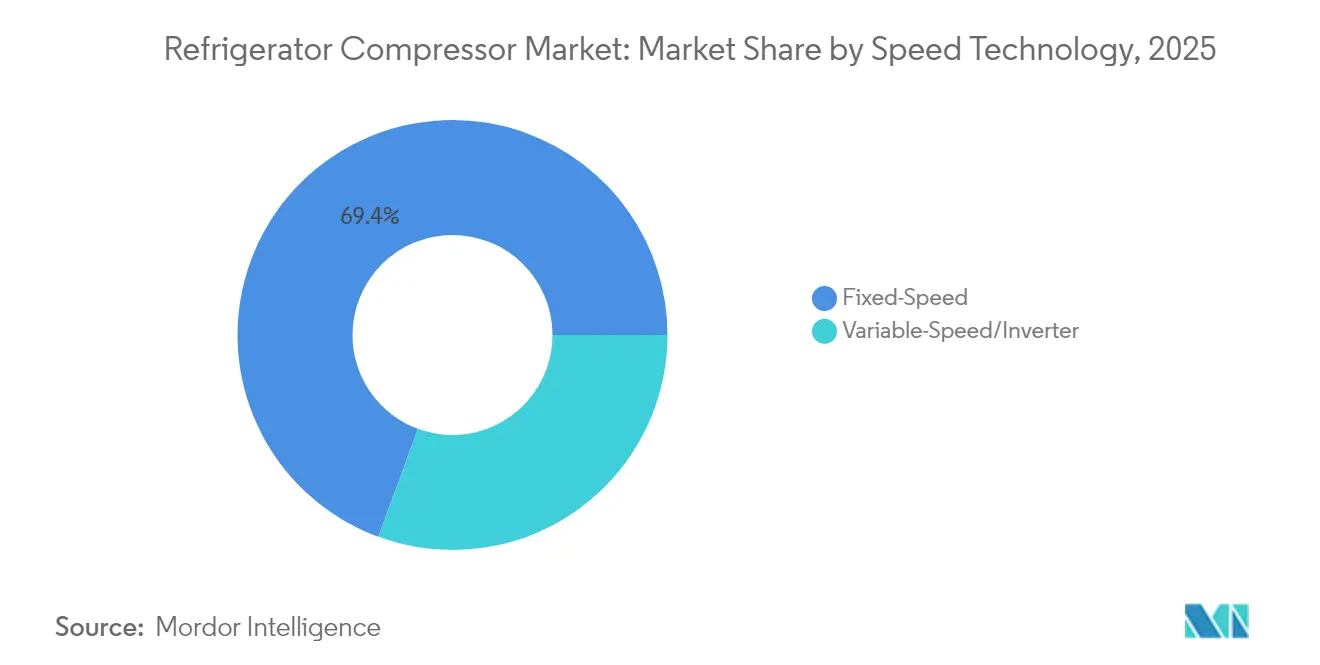

- Par technologie de vitesse, les unités à vitesse fixe ont détenu une part de 69,40 % de la taille du marché des compresseurs de réfrigérateur en 2025, tandis que les modèles à onduleur devraient afficher un TCAC de 6,85 % jusqu'en 2031.

- Par application, la réfrigération résidentielle a capté une part de 36,60 % en 2025 ; la chaîne du froid dans le secteur de la santé devrait enregistrer la croissance la plus rapide, avec un TCAC de 6,1 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique a dominé avec une part de 42,80 % en 2025 et est également la région à la croissance la plus rapide, avec un TCAC de 8,7 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des compresseurs de réfrigérateur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion fulgurante des infrastructures de chaîne du froid portée par le commerce électronique | 1.0% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de sécurité alimentaire dans les marchés émergents | 0.7% | Marchés émergents d'Asie-Pacifique, Amérique latine, MEA | Court terme (≤ 2 ans) |

| Transition vers des compresseurs à vitesse variable (onduleur) écoénergétiques | 0.6% | Poussée réglementaire en Amérique du Nord et dans l'UE, échelle de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Électrification rapide des camionnettes réfrigérées du dernier kilomètre (cabinets hybrides rechargeables) | 0.5% | Centres urbains à l'échelle mondiale, UE et Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Phase de suppression mondiale des HFC mandatée, accélérant la demande de rétrofit à faible potentiel de réchauffement climatique | 0.4% | UE et Amérique du Nord immédiatement, adoption progressive en Asie-Pacifique | Court terme (≤ 2 ans) |

| Services de maintenance prédictive basés sur l'IA réduisant le coût total de possession | 0.3% | Marchés développés en premier lieu, puis expansion vers les économies émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion des infrastructures de chaîne du froid liée au commerce électronique stimule la demande de compresseurs

L'adoption explosive de l'épicerie en ligne pousse les exploitants d'entrepôts à construire ou à rénover des entrepôts frigorifiques à un rythme sans précédent. Les revenus mondiaux des entrepôts frigorifiques devraient dépasser 32 milliards USD d'ici 2030, enregistrant un TCAC de 13,6 %.[2]Refrigerated & Frozen Foods, "Perspectives du marché mondial de l'entreposage frigorifique," rffmag.com Les centres de micro-exécution automatisés en milieu urbain nécessitent des compresseurs compacts à haute efficacité énergétique adaptés à des espaces restreints. Aux États-Unis, les dépenses en entrepôts frigorifiques devraient augmenter de 43,2 milliards USD en 2023 à 118,8 milliards USD d'ici 2031. Les installations vieillissantes d'Amérique du Nord — dont beaucoup ont entre 20 et 30 ans — font face à des cycles de remplacement accélérés, offrant un avantage clair aux plateformes à vitesse variable et à faible potentiel de réchauffement climatique. Le développement spéculatif s'étend aux villes chinoises de second rang, où des startups testent des véhicules frigorifiques autonomes équipés de compresseurs robustifiés fonctionnant à −40 °C en conditions ambiantes. Ensemble, ces facteurs renforcent un flux de demande à long terme robuste pour le marché des compresseurs de réfrigérateur.

Des réglementations strictes en matière de sécurité alimentaire imposent des systèmes de réfrigération avancés

Les gouvernements des marchés émergents resserrent les règles de contrôle de la température pour réduire le gaspillage alimentaire et protéger les exportations. Les subventions à la reprise de la Chine ont relancé le volume des ventes de réfrigérateurs de 5,4 % et leur valeur de 8,5 % en 2024, illustrant comment les politiques peuvent stimuler une rotation rapide des équipements. Les nouveaux mandats exigent souvent l'enregistrement de données embarquées, des boucles de refroidissement redondantes et des alarmes en temps réel — autant d'éléments qui favorisent les plateformes de compresseurs à commande numérique par rapport aux unités mécaniques traditionnelles. Une législation comparable au Brésil et en Indonésie élargit la base adressable pour les produits premium. Au-delà du stockage, les réglementations de transport spécifient désormais des plages de températures plus étroites pour les fruits de mer et les produits pharmaceutiques, obligeant les propriétaires de flottes à passer à des systèmes à onduleur multi-zones maintenant une précision de ±1 °C lors des longs trajets.

La technologie des compresseurs à vitesse variable redéfinit les normes d'efficacité énergétique

Les variateurs de vitesse ajustent la capacité en temps réel, réduisant la consommation d'électricité de près de 30 % par rapport aux modèles à vitesse fixe.[3]ACHR News, "Les compresseurs à vitesse variable réduisent la consommation d'énergie de 30 %," achrnews.com La procédure d'essai 2025 du Département américain de l'énergie introduit les métriques SCORE et SHORE qui récompensent les performances en charge partielle.[4]Département américain de l'énergie, "Règle finale sur la procédure d'essai CAC/HP 2025," energy.gov Mitsubishi Electric investit 143,5 millions USD pour construire une usine dans le Kentucky capable de produire 1 million de compresseurs bi-rotatifs à capacité variable par an d'ici 2027. Daikin et Copeland localisent conjointement la technologie onduleur à piston oscillant pour les résidences américaines, avec une production prévue pour mi-2025. Une adoption plus large dépend de la formation des techniciens et de l'accessibilité de l'électronique ; pourtant, les courbes de coûts continuent de baisser à mesure que les usines d'Asie-Pacifique augmentent leur production.

L'électrification du dernier kilomètre transforme la réfrigération des transports

Les villes restreignent les camionnettes de livraison diesel, accélérant ainsi la demande d'unités de réfrigération électriques à batterie. Hanon Systems a ouvert une ligne de compresseurs électriques de 900 000 unités en Ontario en 2024 pour servir les constructeurs automobiles nord-américains. Les architectures électriques nécessitent des compresseurs légers qui consomment un minimum d'énergie sans compromettre la vitesse de refroidissement. Les cabinets hybrides rechargeables, qui basculent sur l'alimentation du réseau pendant les temps d'arrêt en entrepôt, sont désormais consignés comme meilleures pratiques en Europe. Les fournisseurs de composants maîtrisant la qualité automobile, la réduction des nuisances vibratoires et sonores (NVH) et les diagnostics par bus CAN sont bien positionnés pour capter un créneau à marge premium au sein du marché des compresseurs de réfrigérateur.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital élevé et lacunes de financement dans les économies en développement | -0.7% | Marchés émergents d'Asie-Pacifique, MEA, Amérique latine | Moyen terme (2-4 ans) |

| Volatilité des prix du cuivre et de l'acier électrique gonflant les coûts de nomenclature | -0.5% | Fabrication mondiale, notamment en Chine et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie de techniciens certifiés pour les réfrigérants naturels inflammables | -0.3% | Régions en transition UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Risques de cybersécurité dans les flottes de compresseurs connectés à l'IoT | -0.2% | Marchés développés à forte adoption de la connectivité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les barrières liées au coût en capital freinent la pénétration du marché dans les économies émergentes

Les systèmes à vitesse variable coûtent 40 % de plus que les unités à vitesse fixe, ce qui grève les budgets en Inde, où l'assemblage local ne couvre que 6 millions des 15 millions d'unités demandées, laissant une dépendance aux importations de 60 à 70 %. Le coût de l'usine de Mitsubishi dans le Kentucky représente 143 USD par unité de capacité annuelle, soulignant l'investissement initial significatif requis pour localiser la production. Les fluctuations monétaires amplifient la charge parce que la plupart des composants de compresseurs sont libellés en dollars tandis que les revenus locaux sont en monnaie nationale volatile. Bien que le dispositif d'incitation lié à la production (PLI) de l'Inde offre un soulagement partiel, les petites entreprises peinent encore à obtenir un financement à long terme.

La volatilité des prix des matières premières pèse sur l'économie de la fabrication

Le cuivre a atteint des niveaux records en juillet 2025 après l'annonce d'un droit d'importation américain de 50 %, mettant en évidence les risques d'approvisionnement pour les bobinages et les tubes. Les États-Unis importent la moitié de leur cuivre et ne peuvent pas augmenter suffisamment rapidement leur production minière pour compenser les importations réduites. Les sécheresses liées au changement climatique menacent la production du Chili, exacerbant la tension dans ce pays. L'Agence internationale de l'énergie note que la demande en technologies propres triplera les besoins en métaux d'ici 2040, incitant à l'adoption d'une conception axée sur l'économie circulaire. Les équipementiers de compresseurs repensent les empilages de moteurs pour économiser des grammes de cuivre, mais ces cycles d'ingénierie prennent du retard par rapport aux pics des matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la solidité des compresseurs à piston alternatif face à la demande croissante de centrifuges

Les unités à piston alternatif ont représenté 68,90 % de la taille du marché des compresseurs de réfrigérateur en 2025, en raison de leur faible coût et de leur fiabilité éprouvée dans les réfrigérateurs résidentiels et commerciaux légers. L'automatisation continue des lignes en Chine maintient son avantage concurrentiel en termes de coûts, même si les commandes à onduleur améliorent l'efficacité saisonnière. Les conceptions centrifuges, bien que détenant une part modeste, progressent à un TCAC de 10,3 %, grâce au refroidissement des centres de données, aux installations d'énergie de district et aux grands sites de transformation alimentaire nécessitant plus de 3 000 TR de capacité. Les variateurs de vitesse permettent des plages de réduction plus souples, rendant les machines centrifuges attractives pour le fonctionnement en charge partielle. Les modèles à spirale et à vis rotative servent les rayonnages de supermarchés et les usines de crème glacée, tandis que les technologies à palettes et linéaires restent de niche, réservées aux applications à faible bruit ou portables. La consolidation est évidente : l'acquisition de Kyungwon par Atlas Copco introduit la technologie à vis sans huile, s'alignant sur les normes de pureté pharmaceutique. L'intégration de capteurs IoT dans tous les types indique que la conception mécanique n'est plus le seul facteur de différenciation ; l'analyse du cycle de vie émerge comme le nouveau champ de bataille au sein du marché des compresseurs de réfrigérateur.

Par type de réfrigérant : la domination des HFC s'érode sous la pression réglementaire

Les fluides HFC représentaient encore 77,20 % de la part de marché des compresseurs de réfrigérateur en 2025, mais leurs perspectives sont vouées à se contracter à mesure que les réductions de quotas se resserrent. Les mélanges HFO progressent au rythme le plus rapide, avec un TCAC de 14,9 %, principalement dans les projets de rétrofit de refroidisseurs où la compatibilité directe en remplacement réduit le temps d'intervention. Les hydrocarbures, tels que le R290, progressent dans les armoires de vente au détail rechargeables, appréciés pour leur efficacité thermodynamique et leurs faibles volumes de charge. Les boucles transcritiques au CO₂ gagnent du terrain dans les supermarchés en Scandinavie et au Japon, aidées par les innovations en matière d'éjecteurs et de compression parallèle qui améliorent le coefficient de performance sous les climats chauds. Le lancement par Panasonic d'un portefeuille de 70 modèles en 2025 fournit aux équipementiers européens un approvisionnement prêt en compresseurs qualifiés en usine pour le gaz naturel. Les obstacles à la mise en œuvre comprennent des composants de sécurité supplémentaires — tels que des relais antidéflagrants et des capteurs de fuite — qui augmentent la nomenclature, mais la baisse des quotas de HFC assure une transition constante vers les alternatives.

Par capacité de refroidissement : le segment intermédiaire reste sans rival

La tranche 1-15 kW a représenté 48,30 % de la taille du marché des compresseurs de réfrigérateur en 2025 et devrait croître à un TCAC de 5,2 %. Sa polyvalence couvre les réfrigérateurs-congélateurs domestiques, les refroidisseurs de boissons et le petit stockage médical. Cette échelle permet aux fournisseurs de réutiliser les outillages de stators sur des dizaines de modèles, réduisant considérablement le coût unitaire. Les micro-compresseurs inférieurs à 1 kW s'adressent aux glacières portables et aux boîtes de livraison d'épicerie en ligne, mais font face à une volatilité des volumes liée aux dépenses discrétionnaires. Les unités supérieures à 15 kW alimentent les abattoirs et la récupération de l'évaporation du GNL, mais croissent plus lentement car les projets sont discontinus et à fort capital. L'usine canadienne de Hanon, orientée vers la gestion thermique des véhicules électriques, souligne comment les capacités intermédiaires capteront le pivot de la réfrigération des transports vers l'électrification.

Par technologie de vitesse : l'adoption des onduleurs dépasse la base à vitesse fixe

Les machines à vitesse fixe ont conservé une part de 69,40 % en 2025, mais leur avantage en volume masque une tendance graduelle à la substitution. Les unités à onduleur devraient progresser à un TCAC de 6,85 % à mesure que les politiques conditionnent les incitations à l'efficacité saisonnière et que les tarifs des compteurs intelligents élargissent les écarts de prix en heures creuses. Les coûts des composants continuent de baisser : les modules IGBT sont désormais 18 % moins chers qu'en 2022, grâce à la montée en puissance des usines chinoises. La coentreprise Daikin-Copeland localisera les onduleurs à piston oscillant dans le Tennessee, réduisant les délais de livraison pour les équipementiers américains. Les taux de défaillance en phase initiale ont diminué à la suite de raffinements des algorithmes de microprogramme, atténuant les préoccupations des installateurs quant à la complexité et ouvrant la voie à une adoption généralisée au sein du marché des compresseurs de réfrigérateur.

Par application : la base résidentielle soutient les perspectives de croissance dans le secteur de la santé

La réfrigération résidentielle a représenté 36,60 % de la demande de 2025, offrant aux fournisseurs une prévisibilité à volume élevé. Néanmoins, la chaîne du froid dans le secteur de la santé est le secteur à la croissance la plus rapide, avec un TCAC de 6,1 %, à mesure que les centres de distribution de vaccins et les usines de produits biologiques prolifèrent dans le monde entier. La distribution alimentaire commerciale continue de moderniser ses équipements en adoptant des rayonnages CO₂ intégrés qui réduisent les fuites et abaissent les factures d'énergie, tandis que la congélation industrielle reste essentielle pour les exportations de fruits de mer et de viande en Asie du Sud-Est. La réfrigération des transports couvre désormais les segments routier, ferroviaire et maritime, chacun cherchant des compresseurs plus légers pour compenser la masse des batteries ou les pénalités de carburant. Les fabricants personnalisent les microprogrammes pour ces secteurs verticaux, dans le but de verrouiller des contrats de service qui prolongent les revenus au-delà de la vente initiale.

Analyse géographique

L'Asie-Pacifique a contrôlé 42,80 % des expéditions mondiales en 2025, portée par la chaîne d'approvisionnement intégrée de la Chine et l'écart croissant entre l'offre et la demande en Inde. Le champion chinois Midea représente 45 % de la production mondiale de compresseurs de climatiseurs résidentiels et 16 % des réfrigérateurs, avec 41,9 % de ses revenus déjà générés à l'étranger. Le déficit de production de l'Inde laisse de la place pour des coentreprises et des extensions sur des sites existants encouragées par des exonérations fiscales. Le Japon et la Corée du Sud contribuent par leur propriété intellectuelle haut de gamme en matière de vitesse variable ; l'accord de Samsung avec FläktGroup élargit son offre HVAC appliquée pour servir les centres de données hyperscale, dont la croissance est projetée à 18 % annuellement.

L'Amérique du Nord regagne un poids stratégique à mesure que les entreprises se prémunissent contre les risques géopolitiques et de fret. La rénovation de Mitsubishi dans le Kentucky est la première usine de compresseurs à onduleur sur le sol américain, soutenue par 50 millions USD de subventions fédérales pour l'énergie. LG a ajouté des lignes de compresseurs à spirale au Mexique, tirant parti des règles de l'ACEUM pour sécuriser des contrats dans les secteurs automobile et de l'électroménager. La construction d'infrastructures de chaîne du froid connaît un essor dans la ceinture du Soleil, reflétant l'afflux rapide de population et l'adoption croissante de l'épicerie en ligne.

La niche de l'Europe réside dans des règles de durabilité strictes. Le lancement de 70 modèles à faible potentiel de réchauffement climatique par Panasonic s'aligne sur la réduction des quotas de 2027, garantissant la continuité des activités des équipementiers locaux. Les fabricants de l'UE dirigent également la recherche sur les éjecteurs au CO₂, exportant leur expertise vers les chaînes hôtelières du Moyen-Orient cherchant à décarboner leurs refroidisseurs.

L'Amérique du Sud et la MEA sont en retard en termes de valeur, mais affichent des poches de croissance à deux chiffres. L'usine de réfrigérateurs brésilienne de Midea d'une valeur de 122 millions USD illustre la course pour sécuriser des avantages en matière de contenu local sur le plus grand marché d'appareils ménagers d'Amérique latine. Les constructions de centres de données dans les États du Golfe, stimulées par la demande d'informatique en nuage pour l'IA, ouvrent des opportunités centrifuges à haute capacité que les intégrateurs régionaux ne peuvent pas encore satisfaire.

Paysage concurrentiel

L'intensité concurrentielle reste modérée, les cinq premiers acteurs représentant environ 68 % du chiffre d'affaires. Midea (GMCC-Welling) domine le segment résidentiel, représentant une part de 45 % des compresseurs de climatisation et de 16 % des unités de réfrigérateurs, générant 373,7 milliards USD de chiffre d'affaires en 2023. L'acquisition de FläktGroup par Samsung pour 1,7 milliard USD la positionne pour capitaliser sur la croissance projetée du HVAC appliqué, dont on s'attend à ce qu'elle passe de 61 milliards USD en 2024 à 99 milliards USD en 2030, en particulier dans le refroidissement des centres de données.

La différenciation technologique repose sur l'efficacité, la flexibilité des réfrigérants et les services numériques. La coentreprise Daikin-Copeland combinera la propriété intellectuelle en matière d'onduleurs de Daikin avec la force de distribution de Copeland, facilitant les barrières à l'entrée pour les conceptions à piston oscillant aux États-Unis. L'accord Kyungwon d'Atlas Copco renforce ses offres à vis sans huile, essentielles pour les usines de semi-conducteurs et les établissements pharmaceutiques.

Les fabricants élargissent leurs revenus grâce à des plateformes de maintenance prédictive qui vendent des abonnements d'analyse. La boîte à outils en nuage en attente de CAREL et SECO souligne le virage vers la capture de valeur axée sur les services. Parallèlement, l'inflation des matières premières comprime les marges brutes, poussant les équipementiers à internaliser les stators ou à co-investir dans des boucles de recyclage du cuivre.

Leaders du secteur des compresseurs de réfrigérateur

GMCC-Welling (Midea)

Nidec (Embraco)

Secop GmbH

Huayi Compressor (Highly)

Bitzer SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Samsung Electronics a finalisé son acquisition de FläktGroup pour 1,7 milliard USD afin de se développer sur les marchés du HVAC appliqué et du refroidissement des centres de données, qui progressent à un rythme annuel de 18 %.

- Juin 2025 : Panasonic a lancé 70 modèles de compresseurs écologiques pour l'Europe sous les bannières iCORE (non fluoré) et iCOOL (onduleur).

- Mars 2025 : Atlas Copco a acquis Kyungwon Machinery Industry (chiffre d'affaires 2024 de 36 millions USD), ajoutant la technologie à vis sans huile et 126 employés.

- Janvier 2025 : Midea a inauguré une usine de réfrigérateurs de 122 millions USD à Pouso Alegre, au Brésil, visant la production de 1,3 million d'unités par an.

Périmètre du rapport mondial sur le marché des compresseurs de réfrigérateur

Les compresseurs de réfrigération sont une partie importante de tout système de réfrigération qui utilise un cycle de réfrigération par compression de vapeur sous-critique. Ils vont de ceux utilisés dans les armoires réfrigérées d'exposition dans les supermarchés et les magasins à ceux utilisés dans les grands systèmes de réfrigération industrielle dans les brasseries.

Le marché des compresseurs de réfrigérateur est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en centrifuge, à piston alternatif, à vis rotative et autres. Par application, le marché est segmenté en résidentiel, commercial, santé, industriel et transport. Le rapport couvre également la taille du marché et les prévisions pour le marché des compresseurs de réfrigérateur dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été effectuées sur la base du chiffre d'affaires (USD).

| À piston alternatif |

| À spirale |

| À vis rotative |

| Centrifuge |

| Autres (à palettes, linéaire) |

| HFC (R-134a, R-404A) |

| Naturels : hydrocarbures (R-290/600a) |

| Naturels : CO₂ (R-744) |

| HFO et mélanges (A2L) |

| Jusqu'à 1 kW |

| 1 à 15 kW |

| Au-dessus de 15 kW |

| Vitesse fixe |

| Vitesse variable/Onduleur |

| Réfrigérateurs et congélateurs résidentiels |

| Commercial (commerce de détail, supermarchés, HoReCa) |

| Chaîne du froid santé et pharmacie |

| Traitement industriel et entreposage frigorifique |

| Réfrigération des transports (routier, maritime, ferroviaire) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | À piston alternatif | |

| À spirale | ||

| À vis rotative | ||

| Centrifuge | ||

| Autres (à palettes, linéaire) | ||

| Par type de réfrigérant | HFC (R-134a, R-404A) | |

| Naturels : hydrocarbures (R-290/600a) | ||

| Naturels : CO₂ (R-744) | ||

| HFO et mélanges (A2L) | ||

| Par capacité de refroidissement | Jusqu'à 1 kW | |

| 1 à 15 kW | ||

| Au-dessus de 15 kW | ||

| Par technologie de vitesse | Vitesse fixe | |

| Vitesse variable/Onduleur | ||

| Par application | Réfrigérateurs et congélateurs résidentiels | |

| Commercial (commerce de détail, supermarchés, HoReCa) | ||

| Chaîne du froid santé et pharmacie | ||

| Traitement industriel et entreposage frigorifique | ||

| Réfrigération des transports (routier, maritime, ferroviaire) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des compresseurs de réfrigérateur ?

La taille du marché des compresseurs de réfrigérateur a atteint 23,31 milliards USD en 2026 et devrait croître pour atteindre 29,05 milliards USD d'ici 2031.

Quelle région domine le marché des compresseurs de réfrigérateur ?

L'Asie-Pacifique a détenu la plus grande part de 42,80 % en 2025 et est également la région à la croissance la plus rapide, avec un TCAC de 8,7 % jusqu'en 2031.

Pourquoi les compresseurs à vitesse variable gagnent-ils en popularité ?

La technologie à vitesse variable ajuste la capacité en temps réel, réduisant la consommation d'énergie d'environ 30 % et aidant les équipementiers à se conformer à des règles d'efficacité plus strictes en vigueur depuis 2025.

Comment la phase de suppression des HFC affecte-t-elle la conception des compresseurs ?

Des réglementations telles que les réductions de quotas F-Gas de l'UE accélèrent le passage aux réfrigérants naturels, poussant les fabricants à lancer des gammes de compresseurs compatibles avec le R290, le CO₂ et les HFO.

Qu'est-ce qui stimule la demande dans la réfrigération pour le secteur de la santé ?

L'expansion des chaînes d'approvisionnement en vaccins et de la logistique biopharmaceutique soutient le segment de la santé, dont les prévisions indiquent le TCAC le plus rapide de 6,1 % jusqu'en 2031.

Dernière mise à jour de la page le: