Taille et part du marché des compresseurs à vis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.97 Milliards de dollars |

| Taille du Marché (2031) | 18.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

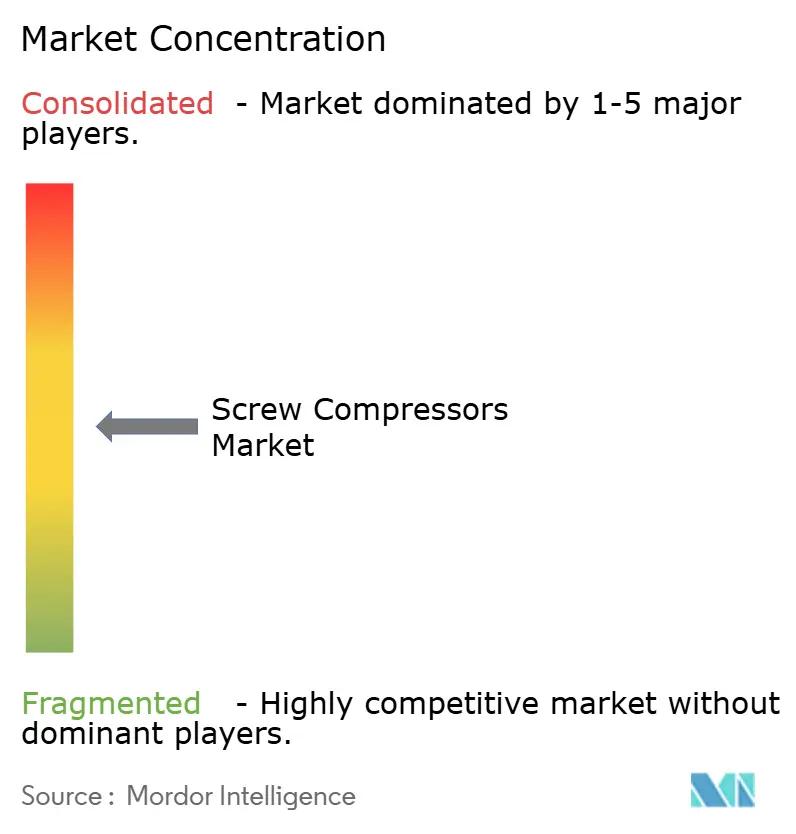

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compresseurs à vis par Mordor Intelligence

La taille du marché des compresseurs à vis en 2026 est estimée à 13,97 milliards USD, en croissance par rapport à la valeur 2025 de 13,22 milliards USD, avec des projections pour 2031 indiquant 18,38 milliards USD, progressant à un CAGR de 5,66 % sur la période 2026-2031.

Les dépenses d'investissement soutenues dans les industries discrètes et de process, le déploiement des normes de moteurs IE4/IE5, et les modernisations d'installations existantes dans les infrastructures pétrolières et gazières renforcent les cycles de remplacement des équipements. Les pressions réglementaires liées à la décarbonation et au bruit en milieu de travail accélèrent les mises à niveau technologiques, tandis que l'expansion manufacturière de l'Asie-Pacifique soutient la demande à long terme pour des bases installées de grande puissance en chevaux-vapeur. L'intensité concurrentielle continue de se concentrer sur les conceptions à haute efficacité énergétique, les architectures sans huile et les capacités de surveillance numérique qui réduisent les temps d'arrêt imprévus. Le développement de l'infrastructure hydrogène et l'intégration de packages prêts pour la récupération de chaleur émergent comme des opportunités de niche mais à croissance rapide au sein du marché des compresseurs à vis.

Principaux enseignements du rapport

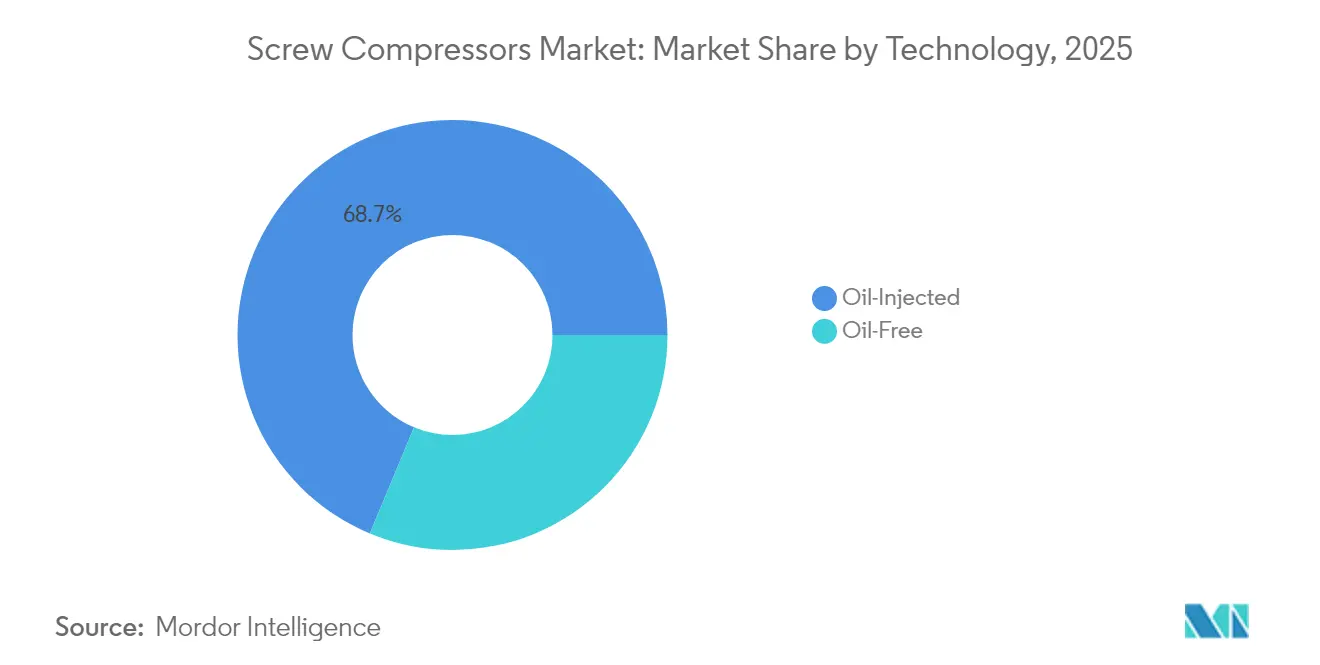

- Par technologie, les unités à injection d'huile détenaient 68,72 % de la part du marché des compresseurs à vis en 2025 ; les systèmes sans huile progressent à un CAGR de 6,78 % jusqu'en 2031.

- Par étage, les machines mono-étagées représentaient 67,05 % de la taille du marché des compresseurs à vis en 2025 ; les configurations multi-étagées devraient croître à un CAGR de 6,31 % jusqu'en 2031.

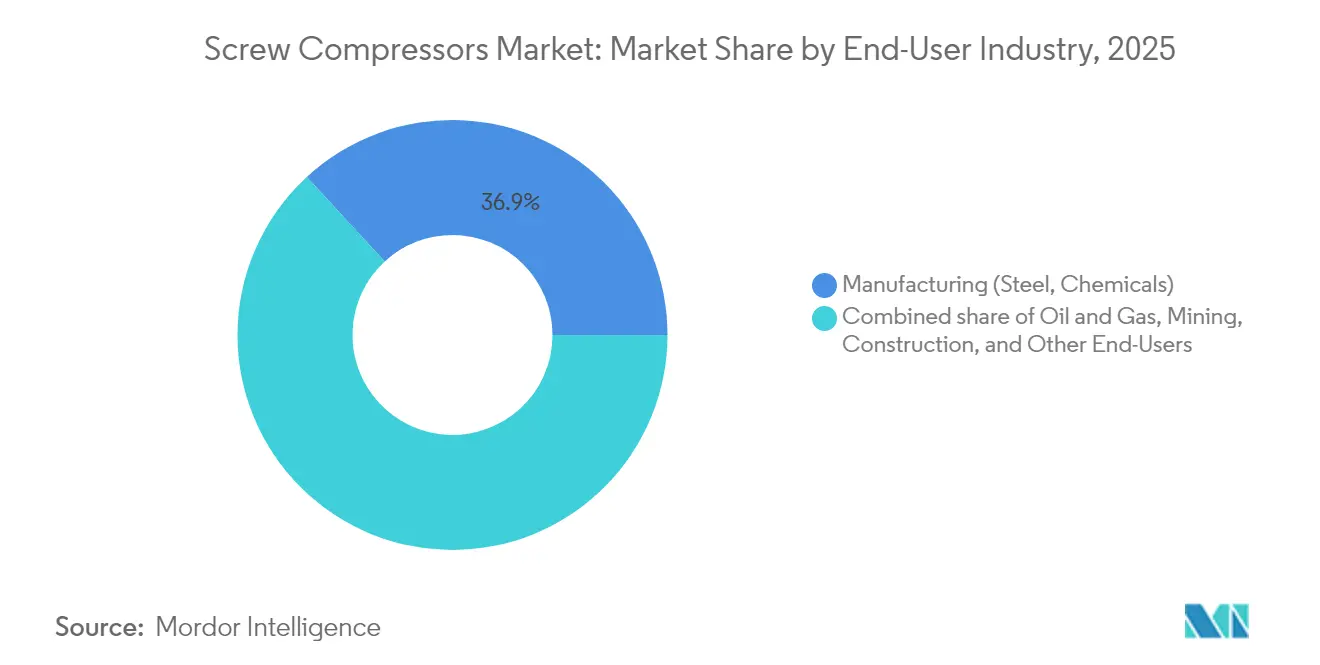

- Par secteur d'utilisation final, la fabrication représentait 36,85 % de la part des revenus de la taille du marché des compresseurs à vis en 2025, tandis que le secteur pétrolier et gazier devrait afficher la croissance la plus rapide, à un CAGR de 6,58 %, jusqu'en 2031.

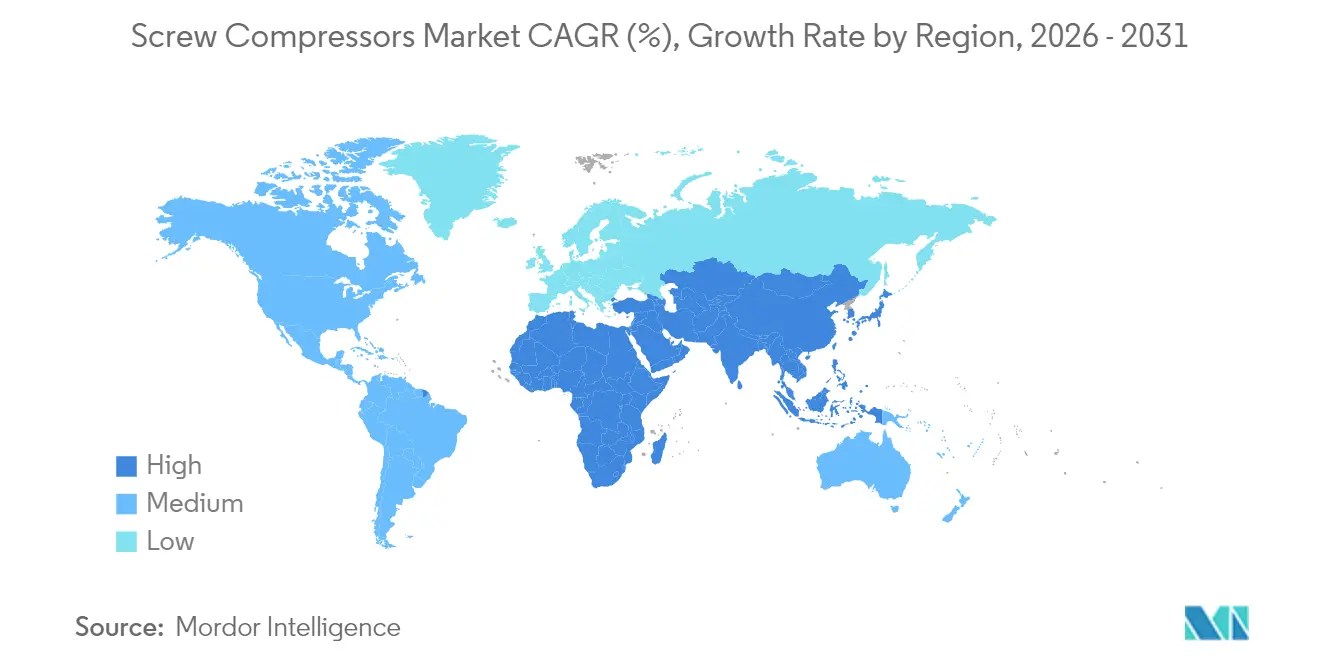

- Par géographie, l'Asie-Pacifique a capté 41,12 % de la part du marché des compresseurs à vis en 2025 et devrait enregistrer le CAGR le plus élevé de 6,12 % durant la période de prévision.

- Atlas Copco et Ingersoll Rand détenaient ensemble une part de 30 % du marché des compresseurs à vis en 2024, soulignant une tendance à la consolidation modérée.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des compresseurs à vis

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Automatisation industrielle et boom des dépenses d'investissement dans les industries discrètes et de process | +1.2% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Mandats d'efficacité énergétique et modernisation des moteurs IE4/IE5 | +0.9% | Amérique du Nord et UE en premier plan, Asie-Pacifique en suiveur | Court terme (≤ 2 ans) |

| Expansions brownfield en amont et en milieu de chaîne pétrolière et gazière | +0.8% | Amérique du Nord, Moyen-Orient, avec répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de secteurs agroalimentaire et pharmaceutique exigeants en hygiène pour des unités sans huile | +0.7% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Le déploiement des réseaux de ravitaillement en hydrogène nécessite des vis sans huile haute pression | +0.6% | UE, Amérique du Nord, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Packages prêts pour la récupération de chaleur en vue de la décarbonation industrielle | +0.5% | UE en premier plan, en expansion vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Automatisation industrielle et boom des dépenses d'investissement dans les industries discrètes et de process

Les projets d'automatisation industrielle font croître la demande de base en air comprimé à mesure que les usines modernisent leurs lignes avec des actionneurs pneumatiques, des robots de prise et de dépose, et des postes d'inspection par vision qui nécessitent une distribution de pression stable. La hausse des coûts de main-d'œuvre et les tendances au rapatriement de la production accélèrent les modernisations d'usines qui favorisent les compresseurs à vis à fonctionnement continu équipés de variateurs de vitesse intégrés pour l'adaptation à la charge. L'assemblage automobile, l'emballage alimentaire et la chimie fine passent à des salles de compresseurs en réseau intégrant une surveillance de l'état par capteurs pour la maintenance prédictive. Les fournisseurs capables d'intégrer les contrôles aux systèmes de supervision d'usine gagnent des parts de marché, car les responsables d'installation accordent la priorité à la disponibilité et aux tableaux de bord énergétiques. Cette poussée séculaire vers l'automatisation ancre une visibilité pluriannuelle des commandes pour le marché des compresseurs à vis.

Mandats d'efficacité énergétique et modernisation des moteurs IE4/IE5

Les exigences minimales de performance obligatoires contraignent les opérateurs à remplacer les unités rotatives héritées qui ne satisfont pas aux seuils isentropiques du règlement UE 2019/1781 et à la règle américaine 2025 sur les compresseurs rotatifs, qui couvre les modèles de 35 à 1 250 cfm.[1]Commission européenne, « Règlement (UE) 2019/1781 exigences d'écoconception pour les moteurs électriques », europa.eu Les modernisations de moteurs IE4/IE5 permettent des économies d'énergie allant jusqu'à 10 % au niveau du système et sont éligibles aux remises des services publics, réduisant les délais de retour sur investissement à moins de trois ans.[2]Département américain de l'énergie, « Normes de conservation de l'énergie pour les compresseurs d'air rotatifs », energy.gov Le code d'État de la Californie montre que les opérateurs d'installations peuvent économiser entre 2 700 et 9 200 USD par compresseur grâce à une réduction des factures d'électricité. L'obstacle réglementaire désavantage les fabricants de plus petite taille qui ne disposent pas de plateformes de moteurs avancées, orientant les parts de marché vers les acteurs établis disposant de rotors haute efficacité propriétaires et de conceptions d'enroulements premium.

Expansions brownfield en amont et en milieu de chaîne pétrolière et gazière

Les opérateurs qui développent des stations de collecte existantes, des unités de récupération de liquides de gaz naturel et des pipelines de transport spécifient des compresseurs à vis à injection d'huile capables de tolérer des compositions de gaz variables et l'ingestion de sable. Les calendriers de projet préfèrent souvent des packages montés sur châssis qui s'intègrent dans des empreintes contraintes et s'interfacent avec les systèmes de contrôle existants. Les modèles de jumeaux numériques permettent aux équipes de maintenance d'optimiser les heures de fonctionnement et d'intervenir avant l'apparition de conditions de pompage, prolongeant ainsi le temps moyen entre les révisions. Les contractants du milieu de chaîne valorisent la technologie à vis pour sa haute efficacité volumétrique sur une large plage de taux de compression, poussant le marché des compresseurs à vis plus profondément dans l'infrastructure de traitement du gaz. Les équipementiers proposant des contrats de service mondiaux et une réparation rapide des rotors captent des commandes répétées dans le cycle de modernisation brownfield.

Demande de secteurs agroalimentaire et pharmaceutique exigeants en hygiène pour des unités sans huile

Des seuils de contamination stricts dans l'embouteillage aseptique, la lyophilisation et l'enrobage de comprimés en salle blanche interdisent tout entraînement d'huile, incitant les transformateurs à passer aux vis sans huile de Classe 0. La gamme de compresseurs à réfrigérants naturels de GEA Group et les modules de réutilisation de chaleur en circuit fermé montrent comment les fabricants associent durabilité et pureté des produits.[3]GEA Group, « Systèmes durables de réfrigération et de réutilisation de l'énergie », gea.com Hitachi Global Air Power a ajouté la série DS de 280 à 450 kW pour répondre aux besoins en puissance plus élevée dans les lignes de mise en conserve de boissons et de déshydratation laitière.[4]Sullair LLC, « Lancement du produit compresseurs d'air sans huile série DS », sullair.com Les audits de bonnes pratiques de fabrication pharmaceutiques citent de plus en plus les certificats de qualité de l'air comprimé, créant un avantage concurrentiel autour des fournisseurs disposant de conceptions sans huile validées. La prime de prix soutient les marges même lorsque les volumes unitaires augmentent, renforçant la croissance à long terme du marché des compresseurs à vis.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des matières premières (acier, cuivre, aimants aux terres rares) | -0.8% | Mondial, avec les marchés émergents les plus affectés | Court terme (≤ 2 ans) |

| Risque de substitution par les compresseurs centrifuges et à spirale dans la gamme ≥ 2 MW | -0.6% | Segments industriels d'Amérique du Nord et d'UE | Moyen terme (2 à 4 ans) |

| L'interdiction en attente des lubrifiants PFAS compromet les formulations d'huile actuelles | -0.5% | Mondial, avec l'UE et l'Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Durcissement des directives européennes sur le bruit et l'exposition en milieu de travail | -0.4% | UE en premier plan, avec des répercussions réglementaires attendues | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des matières premières (acier, cuivre, aimants aux terres rares)

Les prix de l'acier, du cuivre et des aimants NdFeB ont fluctué de plus de 25 % au cours des huit derniers trimestres, portant l'exposition aux nomenclatures à dépasser 45 % pour certaines tailles de bâtis. Les équipementiers de plus petite taille disposant de programmes de couverture limités font face à une tension de fonds de roulement et à de faibles marges brutes lorsque les suppléments trimestriels ne peuvent pas être répercutés sur les contrats. Le cuivre engendre une double peine : les bobinages pour les moteurs IE5 et les échangeurs de chaleur à ailettes de plaque. L'élévation du prix du néodyme complique l'adoption des moteurs à aimants permanents, retardant l'introduction de variantes à efficacité premium. Les producteurs disposant de fonderies captives et d'accords d'approvisionnement à long terme peuvent compenser la volatilité, mais les assembleurs de second rang risquent des retards de livraison, ce qui peut nuire à leur crédibilité et ralentir l'adoption de nouveaux modèles sur le marché des compresseurs à vis.

Risque de substitution par les compresseurs centrifuges et à spirale dans la gamme ≥ 2 MW

Les propriétaires de processus qui évaluent de nouvelles salles de compresseurs au-dessus de 2 MW sont de plus en plus attirés par les unités centrifuges à trois étages qui offrent une efficacité isotherme plus élevée sous des charges stables. Les machines à spirale ajoutent de la pression dans les laboratoires et les petites installations agroalimentaires où les plafonds de bruit sont inférieurs à 60 dB(A). Atlas Copco démontre que les machines à spirale excellent dans les environnements intérieurs propres, érodant la part des vis dans les niches sans huile de boutique. À mesure que les technologies concurrentes étendent leurs enveloppes de fonctionnement grâce à de nouveaux revêtements de roue et des packages avec onduleur, les vis risquent d'être supplantées sur certains points de fonctionnement. La R&D continue sur les rotors asymétriques et le refroidissement par injection d'eau cherche à défendre la position des vis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les systèmes sans huile gagnent du terrain

Les conceptions à injection d'huile ont conservé une part de marché de 68,72 % sur les compresseurs à vis en 2025, grâce à des coûts d'acquisition favorables et à une robuste tolérance au cycle de service. Le segment sans huile progresse à un CAGR de 6,78 %, porté par le traitement des aliments sans étiquette, la production de médicaments biosimilaires et les besoins en ravitaillement en hydrogène, réduisant ainsi l'écart du coût du cycle de vie. La taille du marché des compresseurs à vis pour les gammes sans huile devrait atteindre 6 175 millions USD d'ici 2031, soutenue par les certifications Classe 0 et les incitations des services publics pour les variantes à injection d'eau. Les équipementiers déploient des rotors en acier inoxydable rectifiés avec précision et des joints d'extrémité d'air secs pour prolonger la durée de service au-delà de 24 000 heures, réduisant ainsi les pénalités de temps d'arrêt.

Les fabricants associent également les extrémités d'air sans huile à des modules de récupération de chaleur qui récupèrent jusqu'à 80 % de l'énergie d'entrée sous forme d'eau chaude utilisable, faisant avancer le programme de décarbonation. Les entreprises ayant des objectifs fondés sur la science préfèrent les solutions sans huile car elles éliminent la filtration en aval, réduisant la consommation d'énergie de 3 à 4 %. Le différentiel de part de marché des compresseurs à vis continuera de s'orienter vers les modèles sans huile à mesure que les régimes réglementaires resserrent les limites de transfert de lubrifiant dans les industries des boissons et des semi-conducteurs. Les fournisseurs disposant d'une double largeur de portefeuille peuvent vendre des systèmes à injection d'huile à l'industrie lourde tout en proposant des systèmes sans huile dans les zones propres, défendant ainsi leur part de marché.

Par étage : les configurations multi-étagées progressent

Les machines mono-étagées ont capté 67,05 % de la taille du marché des compresseurs à vis en 2025, occupant les créneaux de pression moyenne dans la menuiserie, la filature textile et les applications d'air d'instrumentation. Les unités multi-étagées affichent cependant un CAGR de 6,31 %, les craqueurs pétrochimiques, le soufflage de bouteilles PET et les systèmes de freinage ferroviaire exigeant des pressions dépassant 15 bar. Les gains sont amplifiés par les refroidisseurs intermédiaires intégrés qui réduisent considérablement la puissance spécifique à des taux élevés, améliorant les indicateurs énergétiques sur site.

Les clients qui choisissent des architectures multi-étagées financent souvent leurs projets par le biais de contrats de performance énergétique qui reposent sur des économies de kWh, renforçant la perception de la valeur. Lorsqu'ils sont intégrés à des variateurs de vitesse, les packages deux étages maintiennent une pression différentielle de ±0,1 bar, ce qui est essentiel pour la qualité des produits dans les plastiques extrudés et les lignes de prise et de dépose CMS. La part du marché des compresseurs à vis pour le multi-étagé pourrait atteindre 37,40 % d'ici 2031 à mesure que les courbes de coûts diminuent avec des volumes plus élevés de fabrication de rotors.

Par secteur d'utilisation final : le pétrole et le gaz mènent la croissance

La fabrication a dominé la composition des utilisateurs, avec une part de marché des compresseurs à vis de 36,85 % en 2025, englobant les usines d'acier, de ciment et de pneumatiques qui s'appuient sur l'air d'instrumentation. Les modernisations brownfield dans le pétrole et le gaz devraient produire le CAGR le plus rapide de 6,58 % jusqu'en 2031, car les terminaux GNL, les stations de compression et les cadres de récupération de torchage nécessitent des packages haute pression. Les compresseurs intégrés conformes à l'API 619 et avec une métallurgie approuvée NACE remportent des appels d'offres lorsque la teneur en gaz acide augmente.

Les entrepreneurs du secteur de la construction restent des acheteurs importants de vis diesel portatives pour le pavage routier et le béton projeté, bien que les réglementations relatives à l'électrification des chantiers dans l'UE puissent limiter la croissance future. Les flottes minières nécessitent des kits de déclassement en altitude et une filtration lourde pour gérer la poussière abrasive, une niche desservie par des assemblages deux étages robustifiés. La taille du marché des compresseurs à vis reflétera de plus en plus des cadres spéciaux dans la capture du carbone, le mélange d'hydrogène et les usines de synthèse d'ammoniac vert à mesure que les dépenses d'investissement pour la transition énergétique se développent.

Analyse géographique

La région Asie-Pacifique détenait une part dominante de 41,12 % du marché des compresseurs à vis en 2025, portée par une construction d'usines soutenue en Chine, en Inde et dans les pays de l'ASEAN. Le CAGR régional de 6,12 % jusqu'en 2031 bénéficie des dépenses gouvernementales en infrastructures, de la localisation des groupes motopropulseurs automobiles et de la production électronique en forte hausse. La feuille de route « Fabriqué en Chine » de Pékin incite les cellules d'usinage CNC et les lignes CMS qui dépendent fortement des réseaux d'air comprimé, poussant les équipementiers locaux à licencier des profils de vis efficaces. Les schémas de liaison à la performance de la production (PLI) de l'Inde pour les substances pharmaceutiques actives (API) et les aliments transformés stimulent les achats sans huile dans les zones de production stérile, tandis que l'électrification ferroviaire des États ajoute des installations fixes le long des dépôts de voitures.

L'Amérique du Nord représente un paysage dominé par le remplacement, où la règle d'efficacité 2025 du Département de l'énergie déplace la base installée vers des tailles de bâtis à efficacité premium. Les expansions brownfield dans les centres de traitement du gaz au Texas et en Pennsylvanie nécessitent des cadres haute puissance avec une certification Classe 1 Division 2. Les clusters automobiles et électroniques en forte croissance du Mexique attirent des unités de pression moyenne pour le moulage plastique et le dépanelage de circuits imprimés. Les fournisseurs disposant d'usines d'assemblage mexicaines utilisent le corridor en franchise de droite de l'ACEUM pour réduire les délais et gérer les coûts à destination dans le marché des compresseurs à vis au sens large.

Les politiques strictes de l'Europe en matière de bruit, d'écoconception et de PFAS créent un effet de premiumisation qui favorise les offres haut de gamme avec des canopées acoustiques fermées et des lubrifiants verts validés. Les industries de process allemandes adoptent des packages de récupération de chaleur multi-étagés pour décarboner les boucles de vapeur, tandis que les sous-traitants manufacturiers d'Europe de l'Est recherchent des vis mono-étagées conformes mais moins coûteuses. Les clusters pharmaceutiques britanniques restent des acheteurs clés de machines sans huile en raison de la surveillance réglementaire de la MHRA. L'environnement européen global s'oriente vers des audits intégrés, où l'air comprimé, l'eau de refroidissement et la gestion des condensats sont achetés comme un système unique, approfondissant ainsi les relations avec les fournisseurs.

Paysage concurrentiel

Atlas Copco, Ingersoll Rand, Hitachi Global Air Power, Kaeser, Sullair et Gardner Denver composent le premier niveau, détenant collectivement près de 60 % des revenus de 2024. L'acquisition de Kyungwon Machinery par Atlas Copco pour 465 millions USD a élargi son implantation en Corée du Sud et ajouté la propriété intellectuelle des vis à injection d'eau sans huile. Ingersoll Rand a finalisé 14 acquisitions complémentaires en 2024, renforçant la filtration en sciences de la vie et étendant son marché adressable de 12 milliards USD. Les deux leaders mettent l'accent sur la surveillance de l'état connectée au cloud, en proposant des abonnements annuels d'analyse de données qui approfondissent les coûts de changement.

Les challengers de second rang se concentrent sur la spécialisation applicative : Kobelco domine les cadres hydrogène haute pression, Elgi tire parti d'un faible coût total de possession dans les clusters textiles, tandis que Fusheng se développe agressivement dans les pôles de fabrication provinciaux en Chine. Les nouveaux entrants tels que les start-ups de compresseurs H2 collaborent avec les intégrateurs de stations-service mais font face à des cycles de certification à fort coefficient de capital. La différenciation technologique est centrée sur des profils de rotor asymétriques brevetés, des extrémités d'air à revêtement nanométrique et des algorithmes de maintenance prédictive qui réduisent les arrêts imprévus jusqu'à 30 %.

Les équipementiers se positionnent de plus en plus comme fournisseurs de services énergétiques, proposant une intégration de la récupération de chaleur et des contrats d'air comprimé en tant que service avec des garanties de disponibilité. Les acteurs mondiaux regroupent le financement, relaient la santé des actifs via des tableaux de bord cloud et maintiennent des flottes de services sur le terrain qui effectuent des réparations en moins de 12 heures, renforçant la fidélisation des clients. Le marché des compresseurs à vis montre donc une tendance vers des stratégies d'écosystème plutôt que de simples ventes d'équipements.

Leaders du secteur des compresseurs à vis

Atlas Copco AB

Ingersoll-Rand PLC

Kaeser Kompressoren SE

Hitachi Industrial Equipment Systems

Sullair LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Atlas Copco a acquis Kyungwon Machinery Industry Co., Ltd. pour 465 millions USD, renforçant son portefeuille d'air industriel et son rayonnement en Asie-Pacifique.

- Février 2025 : Atlas Copco a déclaré un chiffre d'affaires du T4 2024 de 176 771 MSEK avec une marge opérationnelle de 21,6 % et a confirmé plusieurs acquisitions mondiales dans le domaine des compresseurs.

- Octobre 2024 : Ingersoll Rand a finalisé l'acquisition d'APSCO, Blutek et UT Pumps pour 135 millions USD, ajoutant des capacités en hydraulique et pompes pour les secteurs de l'agroalimentaire et du pharmaceutique.

- Septembre 2024 : Hitachi Global Air Power a lancé les compresseurs sans huile Sullair Série DS de 280 à 450 kW pour les applications hygiéniques à haute puissance.

Périmètre du rapport mondial sur le marché des compresseurs à vis

Le rapport sur le marché des compresseurs à vis comprend :

| À injection d'huile |

| Sans huile |

| Mono-étagé |

| Multi-étagé |

| Fabrication (acier, produits chimiques) |

| Pétrole et gaz |

| Exploitation minière |

| Construction |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | À injection d'huile | |

| Sans huile | ||

| Par étage | Mono-étagé | |

| Multi-étagé | ||

| Secteur d'utilisation final | Fabrication (acier, produits chimiques) | |

| Pétrole et gaz | ||

| Exploitation minière | ||

| Construction | ||

| Autres secteurs d'utilisation final | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des compresseurs à vis ?

La taille du marché des compresseurs à vis était de 13,97 milliards USD en 2026 et devrait atteindre 18,38 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les compresseurs à vis sans huile enregistrent un CAGR de 6,78 % jusqu'en 2031, car les transformateurs des secteurs agroalimentaire et pharmaceutique éliminent le risque de contamination.

Pourquoi les compresseurs à vis multi-étagés gagnent-ils en popularité ?

La demande de pressions supérieures à 15 bar dans le soufflage PET, l'hydrogène et les systèmes de freinage ferroviaire entraîne un CAGR de 6,31 % pour les configurations multi-étagées grâce à une supériorité en efficacité énergétique.

Comment les réglementations sur l'efficacité énergétique affectent-elles les achats de compresseurs ?

Les règles d'efficacité minimale de l'UE et des États-Unis entrant en vigueur en 2025 contraignent les opérateurs à remplacer les unités plus anciennes par des plateformes de moteurs IE4/IE5, développant les ventes de compresseurs à vis à haute efficacité.

Quelle région contribue le plus aux revenus ?

L'Asie-Pacifique maintient 41,12 % des revenus mondiaux et affiche le CAGR le plus rapide de 6,12 % grâce à des investissements manufacturiers et infrastructurels robustes.

Quels sont les principaux défis auxquels font face les fabricants ?

Les fluctuations des prix des matières premières, la substitution par les technologies centrifuge et à spirale, le durcissement des réglementations sur le bruit et les prochaines interdictions de lubrifiants PFAS représentent les principaux vents contraires.

Dernière mise à jour de la page le: