Taille et part du marché des compresseurs de suralimentation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.53 Milliards de dollars |

| Taille du Marché (2031) | 4.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compresseurs de suralimentation par Mordor Intelligence

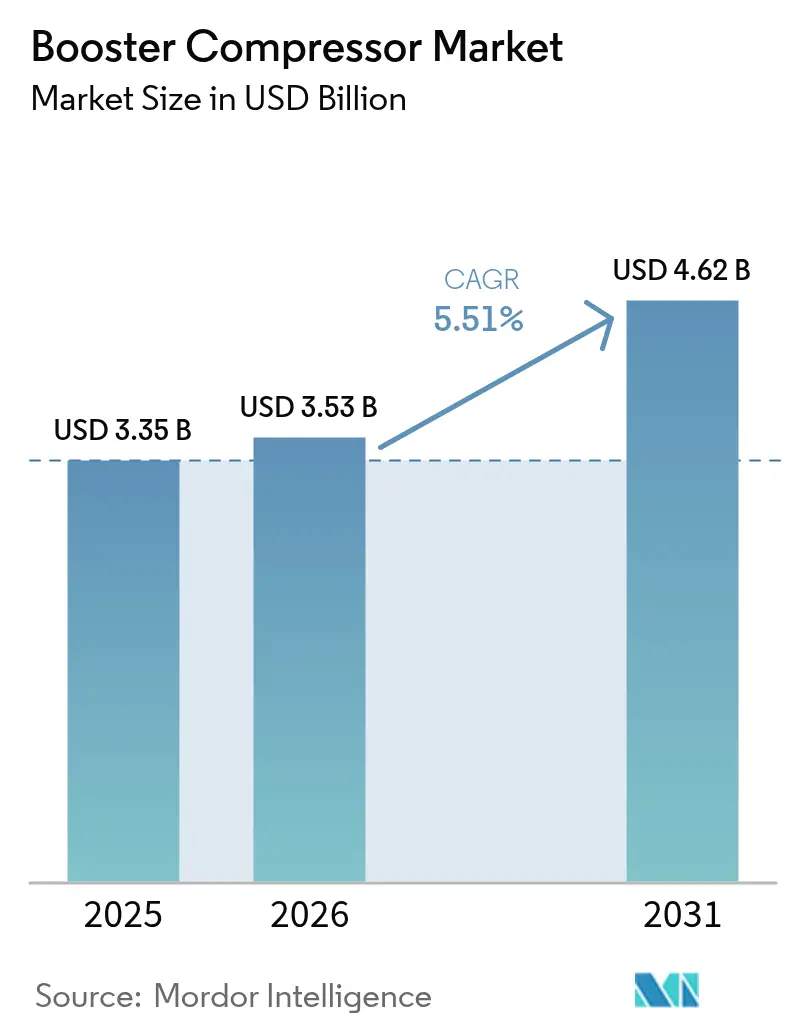

La taille du marché des compresseurs de suralimentation était évaluée à 3,35 milliards USD en 2025 et estimée à croître de 3,53 milliards USD en 2026 pour atteindre 4,62 milliards USD d'ici 2031, à un TCAC de 5,51 % pendant la période de prévision (2026-2031).

L'expansion soutenue reflète des dépenses d'investissement stables pour la modernisation des réseaux de transport de gaz naturel, l'automatisation industrielle et les premières infrastructures d'hydrogène carburant. Le soutien solide des politiques en faveur des équipements à haute efficacité énergétique, l'adoption plus large des technologies à vitesse variable et les plateformes de location qui abaissent les barrières à l'entrée soutiennent également la demande. Le renforcement des normes fédérales aux États-Unis, ainsi que des réglementations parallèles au Canada et dans l'Union européenne, accélèrent les cycles de remplacement vers des conceptions offrant une meilleure efficacité isentropique et des émissions plus faibles [1]Département de l'Énergie des États-Unis, "Programme de conservation de l'énergie : procédures d'essai pour les compresseurs," energy.gov. Parallèlement, la dynamique de l'économie de l'hydrogène en faveur de systèmes de ravitaillement à 450-900 bar crée des opportunités premium à l'extrémité supérieure du spectre de pression, tandis que l'industrialisation de la région Asie-Pacifique maintient une forte demande en volume.

Points clés du rapport

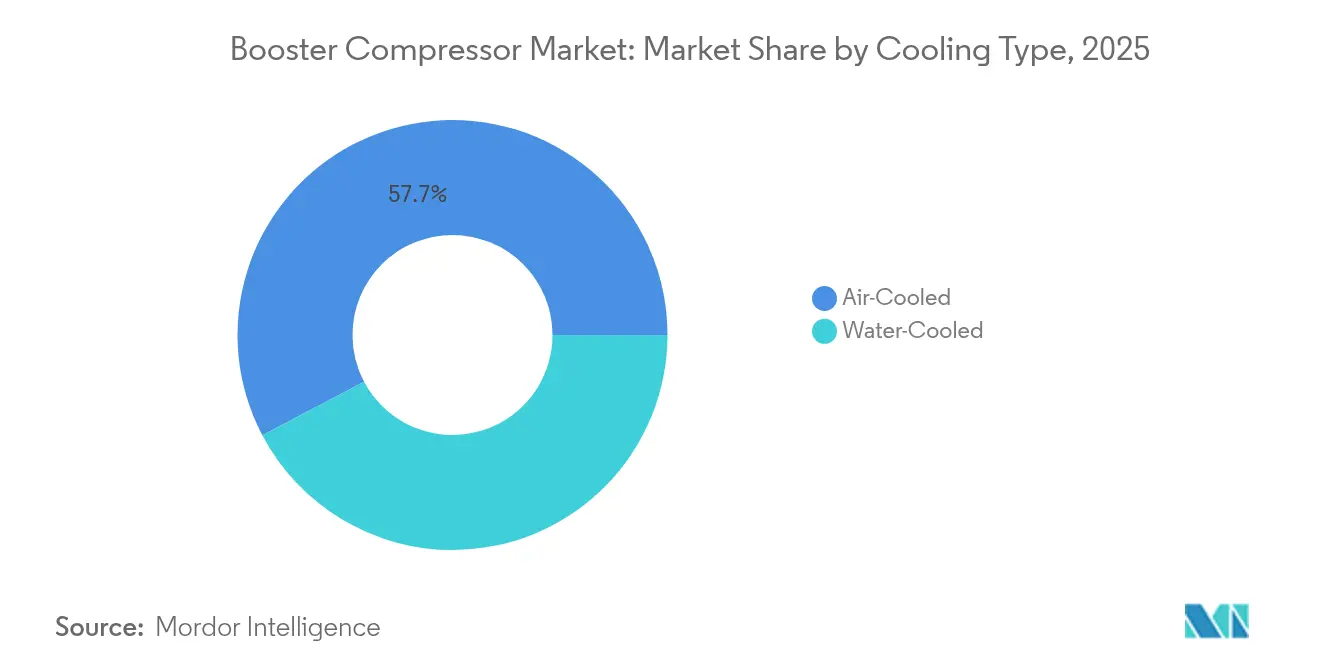

- Par type de refroidissement, les systèmes refroidis par air ont dominé avec une part de revenus de 57,72 % en 2025 ; les conceptions refroidies par eau devraient se développer à un TCAC de 6,63 % jusqu'en 2031.

- Par stade de compression, les unités à simple étage ont capturé 50,35 % de la part du marché des compresseurs de suralimentation en 2025, tandis que les configurations à triple étage et au-dessus devraient croître à un TCAC de 7,08 %.

- Par type de lubrification, les équipements lubrifiés à l'huile représentaient 60,84 % de la taille du marché des compresseurs de suralimentation en 2025 ; les systèmes sans huile devraient croître à un TCAC de 6,86 % jusqu'en 2031.

- Par plage de pression, la tranche 21-40 bar commandait une part de 43,55 % en 2025, tandis que le segment 101-350 bar progresse à un TCAC de 6,74 %.

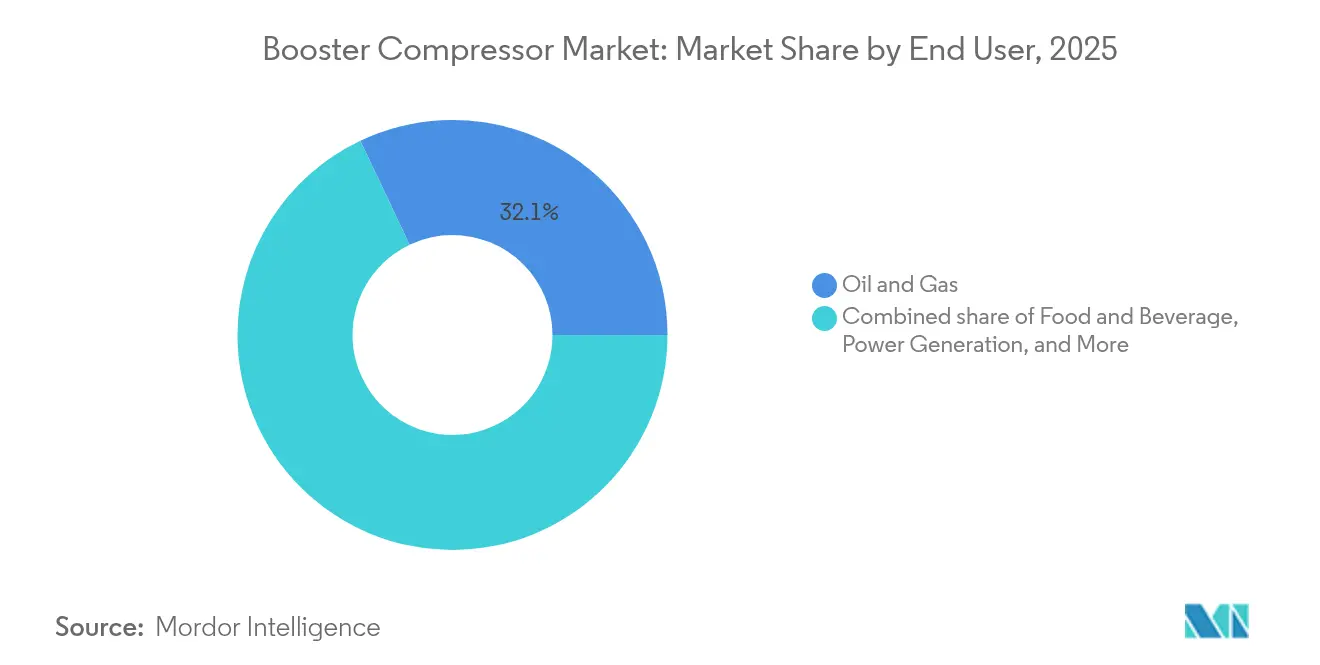

- Par utilisateur final, le secteur pétrole & gaz représentait une part de 32,05 % de la taille du marché des compresseurs de suralimentation en 2025, tandis que le secteur alimentation & boissons mène le peloton à un TCAC de 7,43 %.

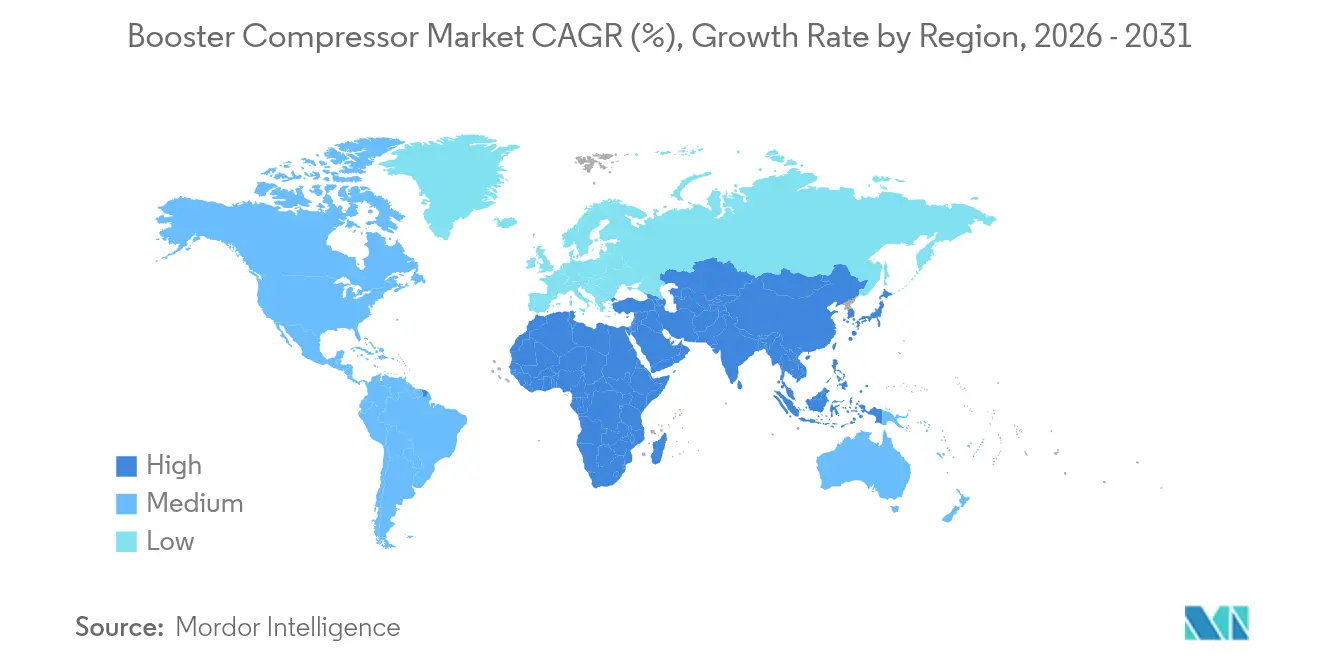

- Par géographie, la région Asie-Pacifique a dominé avec une part de revenus de 39,45 % en 2025 et devrait continuer à enregistrer la croissance régionale la plus rapide à un TCAC de 6,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des compresseurs de suralimentation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programmes de modernisation de la pression des gazoducs de gaz naturel | 1.20% | Amérique du Nord et Europe, avec répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande industrielle d'air comprimé haute pression | 1.00% | Mondial, concentré dans les pôles de fabrication d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion de la récupération assistée des hydrocarbures et de la compression en tête de puits dans le pétrole et gaz | 0.80% | Cœur de l'Amérique du Nord, Moyen-Orient et Afrique du Nord | Court terme (≤ 2 ans) |

| Mandats d'efficacité énergétique pour les systèmes d'air comprimé | 0.70% | Leadership réglementaire Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Stations de ravitaillement en hydrogène nécessitant des compresseurs de suralimentation à 450 bar | 0.60% | Adoption précoce en Europe et Asie-Pacifique, suivi de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Plateformes de location d'"air comprimé en tant que service" | 0.40% | Mondial, avec des gains précoces sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes de modernisation de la pression des gazoducs de gaz naturel en hausse

Les grands opérateurs de transport modernisent les lignes vieillissantes pour atteindre des objectifs de débit plus élevés et des limites d'émissions plus strictes. En 2024-2025, la Commission fédérale de réglementation de l'énergie a approuvé des expansions, notamment le projet South System Expansion 4, qui a ajouté 1,3 million de Dth/j via de nouveaux tronçons et 13 modernisations de stations.[2]Commission fédérale de réglementation de l'énergie, "Ordonnance accordant le certificat pour South System Expansion 4," ferc.gov Des remplacements similaires par Consumers Energy dans le Michigan et Northwest Pipeline dans le Wyoming comportent des compresseurs de suralimentation avancés qui réduisent les émissions de NOx de 93 % et les émissions de méthane de 89 %.[3][4]Consumers Energy, "Aperçu du projet de pipeline des quatre villes métropolitaines," consumersenergy.com Northwest Pipeline LLC, "Rapport environnemental sur le remplacement de Kemmerer," nwpipeline.com Des pressions de fonctionnement plus élevées nécessitent des conceptions alternatives à pistons à plusieurs étages ou centrifuges à engrenages intégrés capables de maintenir l'efficacité du débit sur des profils de charge variables. Les fournisseurs capables de regrouper les équipements avec une installation clé en main et une surveillance à distance remportent des commandes, car les opérateurs préfèrent une responsabilité unique pour ces projets à forte intensité de capital.

Demande industrielle d'air comprimé haute pression

Les segments de fabrication de précision — tels que la découpe laser, le soufflage de bouteilles PET et le nettoyage de semi-conducteurs — spécifient désormais des pressions de base de 30 à 40 bar, plutôt que la plage traditionnelle de 7 à 13 bar. La règle d'efficacité 2025 du Département de l'Énergie des États-Unis oblige les fabricants d'équipements d'origine à relever les performances isentropiques minimales, poussant les usines à mettre prématurément à la retraite les installations vétustes. Les programmes d'incitation liés à la production en Asie-Pacifique, notamment en Inde, ainsi que la feuille de route « Making Indonesia 4.0 », augmentent le parc installé de lignes automatisées fonctionnant à l'air sans huile à haute pression. Les variateurs de vitesse améliorent l'efficacité à charge partielle jusqu'à 35 %, rendant les ensembles à triple étage économiques pour les ateliers de taille moyenne. Par conséquent, le marché des compresseurs de suralimentation connaît un glissement structurel vers des équipements qui équilibrent la stabilité de pression, la consommation d'énergie et la pureté de l'air.

Expansion de la récupération assistée des hydrocarbures et de la compression en tête de puits dans le pétrole et gaz

Les opérateurs continuent d'extraire une valeur supplémentaire des réservoirs de pétrole et de gaz matures. Des essais sur le terrain montrent que les compresseurs de suralimentation de fond de puits peuvent augmenter la production de 32 à 41 %, ce qui équivaut à 14 à 20 Gpc³ supplémentaires par puits sur cinq ans. Des projets tels que le champ gazier de Sajaa aux Émirats arabes unis ont installé 12 compresseurs de suralimentation de surface, totalisant 18 600 CV, pour contrer la baisse de la pression du gisement. La compression sous-marine est également en plein essor ; le projet Jansz-Io de Chevron à 4 milliards USD et les modernisations d'Åsgard d'Equinor témoignent de la rentabilité dans les grandes provinces gazières. Ces applications favorisent les unités sans huile à triple étage et au-dessus avec des paliers magnétiques qui réduisent les fenêtres de maintenance — une caractéristique de plus en plus demandée dans les appels d'offres.

Mandats d'efficacité énergétique pour les systèmes d'air comprimé

Les décideurs politiques resserrent l'étau sur la consommation d'énergie industrielle. La Commission californienne de l'énergie applique des normes de compresseurs au niveau de l'État, qui devraient permettre aux consommateurs d'économiser 22 millions USD par an. Ressources naturelles Canada adopte des réglementations équivalentes pour les unités fabriquées après janvier 2025. Les fabricants d'équipements d'origine reconçoivent donc les ensembles avec des refroidisseurs intermédiaires, des boucles de récupération de chaleur et des contrôleurs intelligents qui réduisent les factures d'électricité annuelles de 20 % dans les applications alimentaires. Dans les achats, les acheteurs évaluent désormais les offres sur la puissance spécifique (kW/m³/min) plutôt que sur la puissance nominale en chevaux, ce qui remodèle le positionnement concurrentiel au sein du marché des compresseurs de suralimentation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement et de maintenance élevées | -0.90% | Mondial, touchant particulièrement les petits opérateurs | Long terme (≥ 4 ans) |

| Cycles de dépenses d'investissement volatils en amont | -0.70% | Régions de schiste d'Amérique du Nord, offshore mondial | Court terme (≤ 2 ans) |

| Pénurie de techniciens certifiés haute pression | -0.50% | Amérique du Nord et Europe accentuées, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Érosion des prix due aux alternatives centrifuges à variateurs de vitesse | -0.40% | Applications industrielles mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement et de maintenance élevées

Les compresseurs de suralimentation à plusieurs étages, dont la puissance est supérieure à 350 bar, peuvent coûter trois fois plus cher qu'une unité d'air standard et nécessitent des alliages spéciaux, des composants de précision et des enceintes antidéflagrantes. Les études du cycle de vie indiquent que la maintenance représente 15 à 25 % du coût total de possession, une charge qui dissuade les petits transformateurs de se moderniser. Le secteur mondial de la climatisation, ventilation, chauffage et réfrigération signale 80 000 postes de techniciens vacants en Amérique du Nord, ce qui fait grimper les coûts de main-d'œuvre et allonge les temps d'arrêt. Les fabricants répondent par des conceptions avec des intervalles de maintenance de dix ans utilisant des paliers magnétiques, éliminant le besoin de circuits d'huile, comme on le voit dans la ligne de compresseurs intégrée de Baker Hughes. Malgré tout, le choc du prix freine l'adoption pour les acheteurs aux ressources limitées dans les économies émergentes.

Cycles de dépenses d'investissement volatils en amont

Les budgets des compagnies pétrolières restent cycliques. Les indépendants américains ont réduit leurs dépenses à 61,7-65,4 milliards USD en 2024 malgré des prix de référence plus élevés, reflétant la pression des actionnaires pour la discipline du capital. La part de l'exploration dans les dépenses d'investissement mondiales en amont a glissé à 8 %, limitant les nouvelles commandes de compresseurs de collecte de gaz. Bien que des investissements sélectifs continuent d'affluer vers des projets à retour sur investissement rapide ou à avantages environnementaux, sociaux et de gouvernance, le marché des compresseurs de suralimentation connaît une volatilité des commandes d'un trimestre à l'autre. Les fournisseurs se diversifient donc dans les segments intermédiaires et industriels pour amortir les fluctuations de revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de refroidissement : les systèmes refroidis par eau stimulent les gains d'efficacité

Les compresseurs de suralimentation refroidis par eau ont enregistré la croissance des revenus la plus rapide, bien que les modèles refroidis par air dominent toujours la taille du marché des compresseurs de suralimentation. Le refroidissement intermédiaire par eau dissipe la chaleur plus efficacement sur les trains à triple étage, réduisant la puissance du moteur jusqu'à 8 % dans les services à l'hydrogène à 350 bar. La demande est la plus forte dans les usines pétrochimiques alimentaires et à forte sollicitation où le fonctionnement continu justifie des coûts d'installation plus élevés. Les fabricants d'équipements d'origine vantent des kits de récupération de chaleur qui réutilisent l'énergie thermique rejetée pour alimenter les systèmes d'eau chaude des bâtiments, améliorant ainsi l'efficacité globale des installations. En revanche, les unités refroidies par air restent le choix privilégié pour les chantiers de construction, les installations conteneurisées et les régions confrontées à des réglementations sur la pénurie d'eau. Leur conception robuste, leur matériel auxiliaire minimal et leur maintenance plus simple les maintiennent au cœur des flottes de location qui soutiennent le marché des compresseurs de suralimentation.

Les conceptions de deuxième génération refroidies par eau comportent désormais des faisceaux tubulaires en acier inoxydable et des plaques entièrement soudées pour résister à l'entartrage dans des eaux de qualité variable. Les opérateurs exploitant des stations à hydrogène signalent des réductions de température de refoulement de 15 °C et des prolongations de la durée de vie des vannes de 30 % après être passés du refroidissement par air au refroidissement par eau. Bien que l'investissement initial soit plus élevé, les responsables d'usine récupèrent leur investissement grâce à des factures d'électricité moins élevées et à moins d'arrêts imprévus. Par conséquent, la part des systèmes refroidis par eau devrait grignoter régulièrement la domination des systèmes refroidis par air pendant la période de prévision.

Par stade de compression : les configurations multi-étages gagnent de l'élan

Les compresseurs de suralimentation à simple étage maintiennent une part de 50,35 % du marché des compresseurs de suralimentation pour les pressions jusqu'à 100 bar en raison de leur encombrement compact et de leur faible nombre de pièces. Cependant, à mesure que les lignes d'hydrogène, de découpe laser et de PET migrent vers des exigences de 350 bar, les ensembles à triple étage et au-dessus enregistrent l'adoption la plus rapide. La compression multi-étages répartit le taux de compression sur les cylindres, réduisant la température de refoulement et les contraintes sur les vannes, ce qui prolonge les intervalles de révision. Les audits énergétiques dans les usines de boissons d'Asie-Pacifique montrent que les machines à triple étage permettent d'économiser 12 % de puissance spécifique par rapport aux ensembles à double étage rétrofités.

Les avancées technologiques, telles que les refroidisseurs intermédiaires à contrôle électronique actif et les poches à jeu variable, améliorent encore l'efficacité multi-étages. Les fabricants d'équipements d'origine haute pression intègrent des carters à paliers magnétiques qui permettent un fonctionnement sans huile à 1 500 tr/min, tout en maintenant les niveaux de vibration en dessous des seuils API 618. Les entreprises d'ingénierie, d'approvisionnement et de construction privilégient ces solutions intégrées car elles simplifient la conformité aux spécifications des stations à hydrogène clé en main. Parallèlement, les unités à double étage occupent une niche intermédiaire pour les utilisateurs qui passent de l'air d'usine à un service de 40 à 100 bar sans disposer du budget ou du besoin de performances complètes à triple étage.

Par type de lubrification : la technologie sans huile répond aux préoccupations de contamination

La surveillance accrue de la sécurité alimentaire et de la pureté pharmaceutique oriente les achats vers des compresseurs de suralimentation sans huile certifiés Classe 0. Ces conceptions utilisent des revêtements antiadhésifs à haute température, des joints labyrinthe et, dans certains cas, une compression par injection d'eau pour éliminer le risque d'hydrocarbures. L'investissement supplémentaire — souvent 20 à 30 % de plus que les homologues lubrifiés à l'huile — est justifié en évitant les rappels de produits et en simplifiant les audits de conformité à la norme ISO 8573-1. Les fabricants de composants électroniques adoptent également des systèmes sans huile pour prévenir la contamination en aval sur les lignes de fabrication de plaquettes. Par conséquent, le secteur des compresseurs de suralimentation sans huile devrait connaître un TCAC supérieur à l'ensemble du marché jusqu'en 2031.

Les compresseurs de suralimentation lubrifiés à l'huile continuent de dominer les applications à forte puissance et à récupération assistée des hydrocarbures, car le film lubrifiant amortit le claquement des pistons et facilite la dissipation de chaleur dans les services à gaz acide. Les systèmes de filtration contemporains atteignent une élimination des particules de 0,01 micron, les rendant adaptés à de nombreuses applications industrielles où l'air absolument sans huile n'est pas critique. Les fournisseurs de pièces détachées commercialisent des huiles synthétiques PAO qui prolongent les intervalles de vidange à 8 000 heures, réduisant ainsi les temps d'arrêt. Par conséquent, bien que les unités sans huile connaissent la croissance la plus rapide, le parc installé absolu des machines lubrifiées à l'huile reste important, en particulier dans le secteur de l'industrie lourde, soutenant une économie saine de pièces détachées et de services au sein du marché des compresseurs de suralimentation.

Par plage de pression : les applications haute pression accélèrent la croissance

Les systèmes calibrés à 101-350 bar constituent le segment en plein essor car ils permettent des processus premium tels que la découpe laser haute définition, le soufflage de préformes PET et les tests de pression de réservoirs sous pression en fibre de carbone. La taille du marché des compresseurs de suralimentation pour cette tranche a enregistré un TCAC de 6,74 %, porté par l'expansion des flottes de découpeurs laser dans les pôles de fabrication métallique en Chine, au Viêt Nam et au Mexique. Les données de terrain des fabricants d'équipements d'origine montrent qu'un gaz d'assistance laser à 100 bar peut découper l'acier inoxydable 20 % plus rapidement, compensant des coûts de service plus élevés. Pendant ce temps, l'air d'usine de base dans la tranche 21-40 bar continue d'ancrer les livraisons en volume à la fabrication générale et à l'exploitation minière.

Les compresseurs de suralimentation au-dessus de 350 bar, bien que de niche, affichent les prix unitaires les plus élevés. Les pôles d'hydrogène en Allemagne et en Corée du Sud spécifient une pression de refoulement de 700 à 900 bar pour la distribution aux camions lourds, générant des marges premium pour les conceptions à membrane ou à piston compound. Les projets exploratoires de captage et stockage du carbone nécessitent également une compression de CO₂ supérieure à 200 bar pour l'injection en pipeline. À mesure que les gouvernements déploient des feuilles de route vers la neutralité carbone, les fournisseurs disposant de références éprouvées en ultra-haute pression sont bien positionnés pour capturer une part disproportionnée des bénéfices.

Par utilisateur final : le secteur alimentation et boissons mène la croissance

Les transformateurs du secteur alimentation & boissons automatisent pour augmenter le débit et se conformer aux protocoles d'analyse des risques et de maîtrise des points critiques, créant une demande accrue d'air propre, sec et haute pression. Les compresseurs de suralimentation sans huile Classe 0 alimentent désormais les lignes de soufflage-moulage, de mélange et d'emballage fonctionnant 24h/24 et 7j/7. Les embouteilleurs mondiaux rapportent des économies d'énergie de 12 % après être passés à des unités à vitesse variable et triple étage associées à une récupération de chaleur pour l'eau de pasteurisation. Bien que le pétrole & gaz représente encore 32,05 % des revenus actuels, sa trajectoire de croissance est plus lente en raison de dépenses d'investissement prudentes en amont. Les sites chimiques et pétrochimiques maintiennent une demande de remplacement stable, tandis que les usines de métaux, d'automobile et d'électronique élargissent la base de clientèle en Asie-Pacifique.

Les chaînes mondiales de restauration rapide font pression sur les fournisseurs pour qu'ils certifient la qualité de l'air comprimé dans l'ensemble de leur réseau de chaîne du froid. Cette exigence se répercute dans la chaîne de valeur jusqu'aux convertisseurs d'emballages et aux entreprises de logistique, élargissant encore le marché adressable pour les compresseurs de suralimentation sans huile. Résultat net : le segment alimentation & boissons est clairement le moteur de croissance au sein du marché des compresseurs de suralimentation jusqu'en 2031.

Analyse géographique

L'Asie-Pacifique reste la pierre angulaire de la demande de compresseurs de suralimentation. La Chine, l'Inde et l'ASEAN représentent près de 39,45 % des ventes de 2025, une part qui devrait légèrement augmenter à mesure que de nouvelles usines de fabrication de composants électroniques et d'automobiles voient le jour dans le cadre des feuilles de route nationales de fabrication. Bien que la part des exportations chinoises dans les biens à faible valeur ajoutée ait diminué, sa production à plus forte valeur ajoutée utilise toujours davantage d'air comprimé par unité de PIB. Le programme d'incitation de l'Inde offre des avantages fiscaux aux producteurs de téléphones mobiles, de modules solaires et de produits chimiques spéciaux, qui nécessitent chacun des systèmes d'air sans huile à haute pression. Les usines en construction dans le Sud-Est asiatique contournent souvent les machines à double étage d'ancienne génération et commandent d'emblée des ensembles à triple étage avec des contrôleurs numériques, accélérant la diffusion de la technologie.

L'Amérique du Nord occupe la deuxième place, grâce aux modernisations des infrastructures de gaz de schiste. Les nouvelles normes pour les compresseurs du Département de l'Énergie des États-Unis, entrées en vigueur en janvier 2025, incitent aux remplacements anticipés, tandis que les extensions de gazoducs approuvées par la Commission fédérale de réglementation de l'énergie nécessitent des compresseurs de suralimentation modernes équipés de systèmes de détection des fuites de méthane. Les stations à hydrogène modulaires en Californie et au Texas ajoutent un volume faible mais en croissance rapide. L'Europe affiche une demande de remplacement stable, notamment en Allemagne, en France et dans les pays nordiques, où les projets automobiles, alimentaires et d'hydrogène vert convergent. La politique de l'UE, qui exige des stations à hydrogène public tous les 200 km le long des corridors principaux d'ici 2030 en vertu du règlement sur l'infrastructure pour les carburants alternatifs, stimule directement les commandes d'ultra-haute pression.

L'Amérique du Sud et le Moyen-Orient & Afrique constituent la frontière à long terme. Les développements en eaux profondes du Brésil et la dynamique de l'Arabie saoudite vers la diversification hors pétrole fournissent des projets d'ancrage ; cependant, les risques politiques et logistiques tempèrent les volumes à court terme. Néanmoins, les fournisseurs axés sur la qualité de service et les offres de financement peuvent remporter des parts disproportionnées à mesure que ces régions diversifient leur base industrielle.

Paysage concurrentiel

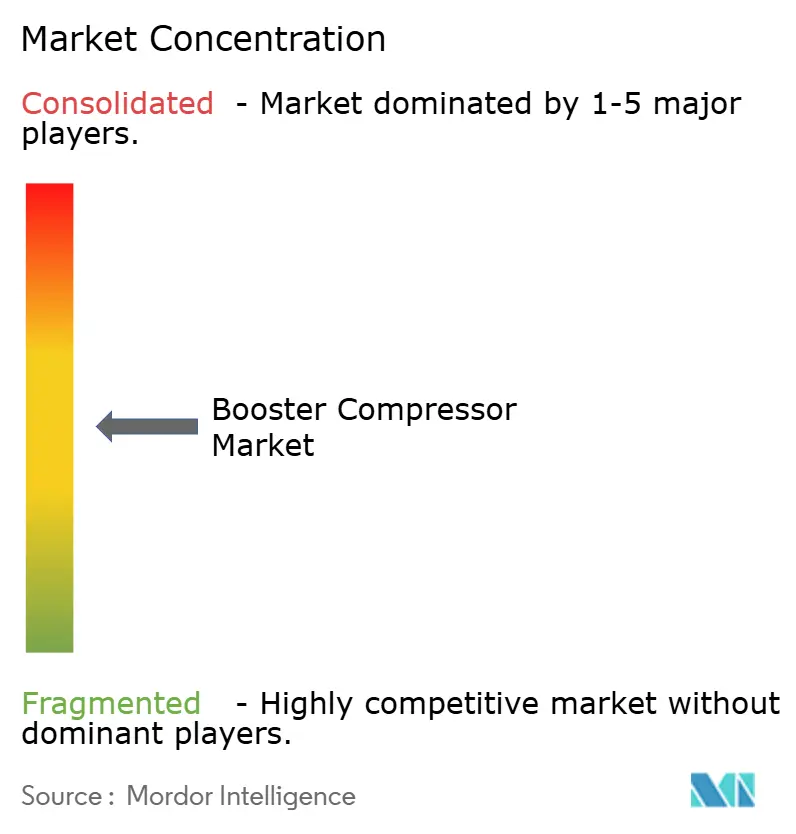

Le marché des compresseurs de suralimentation est modérément concentré, les cinq premiers fournisseurs contrôlant ensemble 55 à 60 % des revenus mondiaux. Atlas Copco, Ingersoll Rand et Baker Hughes occupent le devant de la scène, et tous trois ont poursuivi des acquisitions complémentaires pour approfondir leurs portefeuilles de produits. L'acquisition de Kyungwon Machinery par Atlas Copco ajoute une fabrication locale coréenne et 126 employés, renforçant la proximité du service en Asie-Pacifique. L'accord d'Honeywell de 2,16 milliards USD pour Sundyne élargit la portée vers les ensembles à engrenages intégrés pour les complexes de carburants propres. Ces mouvements illustrent un pivot vers des machines à pression plus élevée et à plus forte valeur ajoutée qui s'alignent sur les mégatendances de l'hydrogène et du captage du carbone.

Les frontières technologiques s'estompent. Les systèmes centrifuges à vitesse variable chevauchent désormais les conceptions à pistons jusqu'à 150 bar, forçant les fabricants d'équipements d'origine à pistons à innover dans les cylindres sans huile et les déchargeurs intelligents. Les jumeaux numériques intégrés dans les logiciels de contrôle prédisent l'usure des paliers et optimisent le calage des vannes, réduisant la consommation d'énergie de 5 à 7 % dans les services de raffinage. Les spécialistes plus petits — Burckhardt Compression, Howden et Ariel — exploitent leur profonde compétence technique dans des niches ultra-haute pression ou de gaz de procédé pour défendre leurs marges. Pendant ce temps, des distributeurs tels que les concessionnaires nouvellement acquis d'Hitachi Global Air Power au Texas intègrent des services de pièces détachées, de location et de surveillance de l'état pour sécuriser les revenus récurrents.

Des opportunités d'espace blanc émergent dans les modèles basés sur le service. Les clients demandent de plus en plus une alimentation en air comprimé garantie plutôt que la propriété de l'équipement, ce qui conduit les grands acteurs à développer des contrats d'« air en tant que service » avec des tableaux de bord IoT. Les flottes de location deviennent également une voie pour l'adoption rapide d'unités écoénergétiques, car le risque de remboursement est transféré au prestataire. Le résultat net est une concurrence s'intensifiant non seulement sur les capacités matérielles, mais aussi sur le financement, les services numériques et les références en matière de développement durable.

Leaders du secteur des compresseurs de suralimentation

Ingersoll-Rand plc

Atlas Copco AB

Baker Hughes Company

Siemens Energy AG

Gardner Denver Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Honeywell a finalisé l'acquisition de Sundyne pour 2,16 milliards USD, renforçant son portefeuille de compresseurs à engrenages intégrés pour les marchés du raffinage et des carburants propres.

- Mars 2025 : Atlas Copco a accepté d'acquérir Kyungwon Machinery, basée en Corée, pour 465 millions SEK, étendant sa fabrication régionale et son expertise en gaz médicaux.

- Février 2025 : La Commission fédérale de réglementation de l'énergie a publié une évaluation environnementale pour le projet du centre-sud de la Louisiane de Florida Gas Transmission, incluant de nouvelles unités de compresseurs de suralimentation de 4 500 CV pour ajouter une capacité de 75 000 MMBtu/j.

- Janvier 2025 : Le Département de l'Énergie des États-Unis a mis en œuvre des procédures d'essai révisées pour les compresseurs ; la conformité devient obligatoire le 16 juillet 2025.

Portée du rapport mondial sur le marché des compresseurs de suralimentation

Le rapport sur le marché des compresseurs de suralimentation comprend :

| Refroidi par air |

| Refroidi par eau |

| Simple étage |

| Double étage |

| Triple étage et au-dessus |

| Lubrifié à l'huile |

| Sans huile |

| 21 à 40 bar |

| 41 à 100 bar |

| 101 à 350 bar |

| Au-dessus de 350 bar |

| Pétrole et gaz |

| Produits chimiques et pétrochimiques |

| Production d'électricité |

| Fabrication |

| Alimentation et boissons |

| Autres industries de transformation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de refroidissement | Refroidi par air | |

| Refroidi par eau | ||

| Par stade de compression | Simple étage | |

| Double étage | ||

| Triple étage et au-dessus | ||

| Par type de lubrification | Lubrifié à l'huile | |

| Sans huile | ||

| Par plage de pression | 21 à 40 bar | |

| 41 à 100 bar | ||

| 101 à 350 bar | ||

| Au-dessus de 350 bar | ||

| Par utilisateur final | Pétrole et gaz | |

| Produits chimiques et pétrochimiques | ||

| Production d'électricité | ||

| Fabrication | ||

| Alimentation et boissons | ||

| Autres industries de transformation | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des compresseurs de suralimentation ?

La taille du marché des compresseurs de suralimentation s'élève à 3,53 milliards USD en 2026 et devrait atteindre 4,62 milliards USD d'ici 2031.

Quelle région domine le marché des compresseurs de suralimentation ?

L'Asie-Pacifique détient 39,45 % des revenus mondiaux et enregistre également le TCAC le plus rapide à 6,78 % jusqu'en 2031.

Pourquoi les compresseurs de suralimentation refroidis par eau gagnent-ils en popularité ?

Les conceptions refroidies par eau dissipent la chaleur plus efficacement, permettant un service continu à 350 bar tout en réduisant la puissance spécifique, ce qui les rend attrayantes pour les stations à hydrogène et les usines alimentaires à forte sollicitation.

Comment les règles d'efficacité du Département de l'Énergie affecteront-elles le marché ?

Les procédures d'essai obligatoires en vigueur à partir de juillet 2025 poussent les acheteurs vers des modèles à efficacité isentropique plus élevée, stimulant la demande de remplacement pour les compresseurs de suralimentation conformes.

Quel secteur d'utilisation finale se développe le plus rapidement ?

Les applications d'alimentation et boissons croissent à un TCAC de 7,43 % à mesure que les usines s'automatisent et adoptent l'air sans huile Classe 0 pour répondre à des normes de contamination strictes.

Quelle tendance technologique remodèle la dynamique concurrentielle ?

Les ensembles centrifuges à variateurs de vitesse rivalisent désormais avec les compresseurs de suralimentation à pistons jusqu'à 150 bar, poussant les fournisseurs traditionnels à ajouter des contrôles intelligents et des conceptions hybrides.

Dernière mise à jour de la page le: