Taille et part du marché de la fluorine élémentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

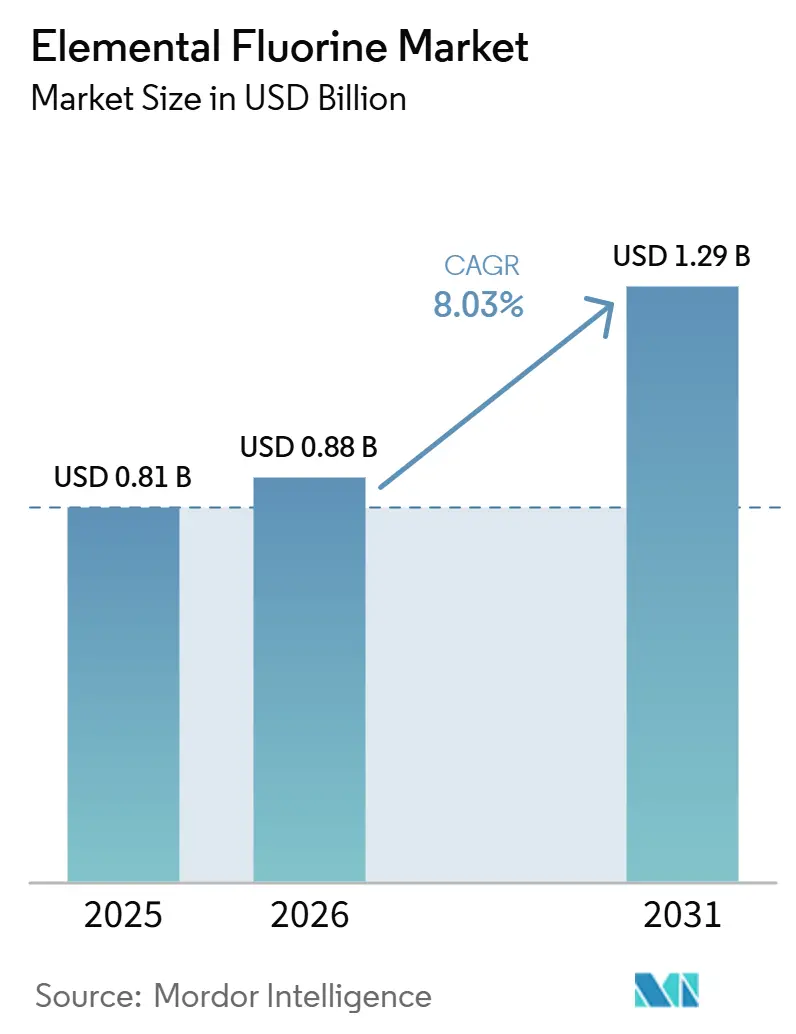

| Taille du Marché (2026) | 0.88 Milliards de dollars |

| Taille du Marché (2031) | 1.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fluorine élémentaire par Mordor Intelligence

La taille du marché de la fluorine élémentaire est projetée à 0,81 milliard USD en 2025, 0,88 milliard USD en 2026, et devrait atteindre 1,29 milliard USD d'ici 2031, avec un TCAC de 8,03 % de 2026 à 2031. L'expansion des capacités d'enrichissement de l'uranium, les investissements massifs dans la construction de fabs de puces et des réglementations plus strictes visant à réduire progressivement les gaz à fort potentiel de réchauffement planétaire (PRG) stimulent la demande de base en fluorine de haute pureté. Les producteurs se concentrent de plus en plus sur la génération sur site afin de réduire les risques liés au transport, ce qui raccourcit les délais d'approvisionnement et soutient la fabrication en flux tendu dans les fabs de semi-conducteurs et les usines pharmaceutiques. L'Asie-Pacifique reste le leader en matière d'annonces de nouvelles capacités, tandis que les incitations nord-américaines dans le cadre de la loi CHIPS et les subventions pour le combustible nucléaire encouragent une relocalisation partielle de la demande. En Europe, les tarifs énergétiques élevés et des réglementations climatiques plus strictes favorisent les partenariats de tolling avec des fournisseurs asiatiques plutôt que le lancement de projets en greenfield au sein de la région.

Principaux enseignements du rapport

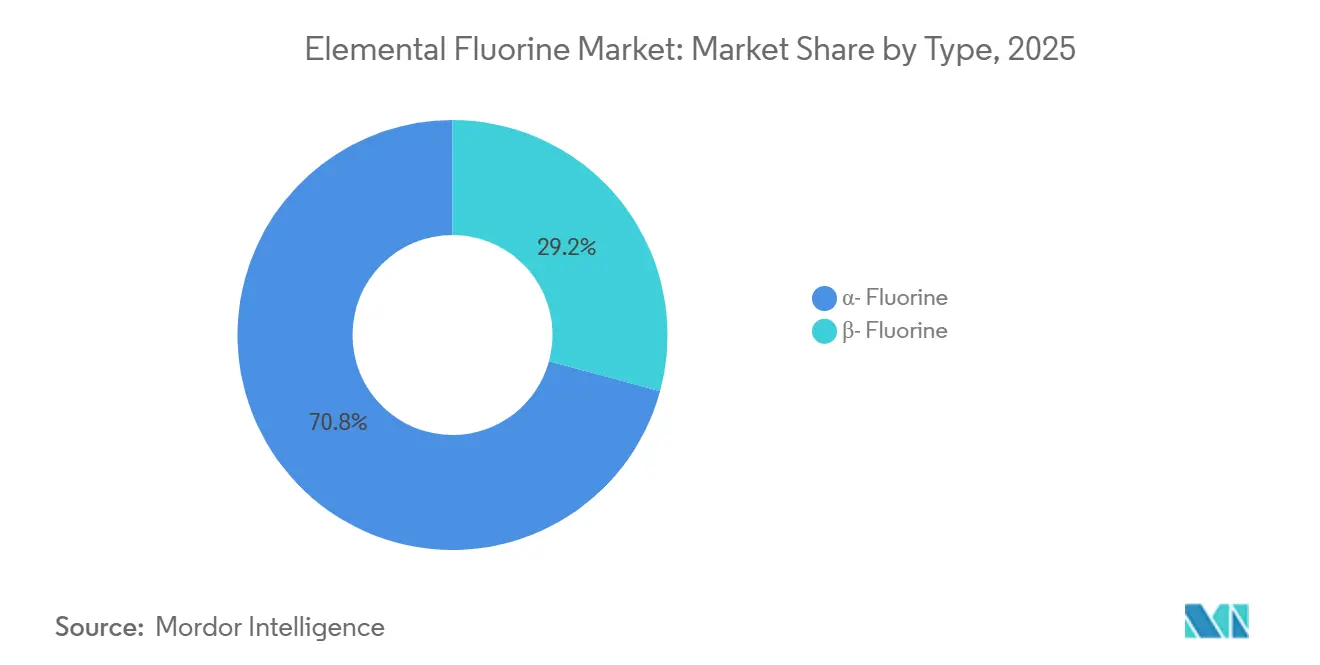

- Par type, l'α-fluorine a dominé avec 70,78 % de la part du marché de la fluorine élémentaire en 2025, tandis que la β-fluorine progresse à un TCAC de 8,24 % jusqu'en 2031.

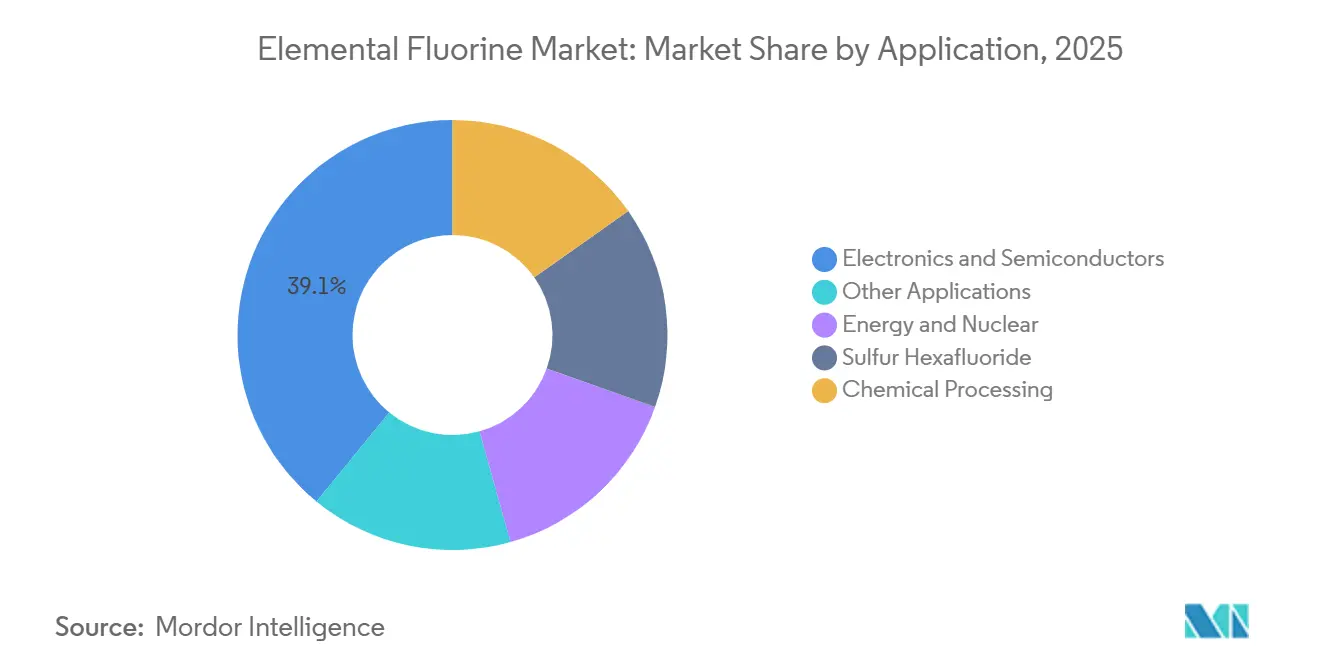

- Par application, l'électronique et les semi-conducteurs ont capté 39,11 % de la part du marché de la fluorine élémentaire en 2025, tandis que l'énergie et le nucléaire progressent à un TCAC de 8,78 % jusqu'en 2031.

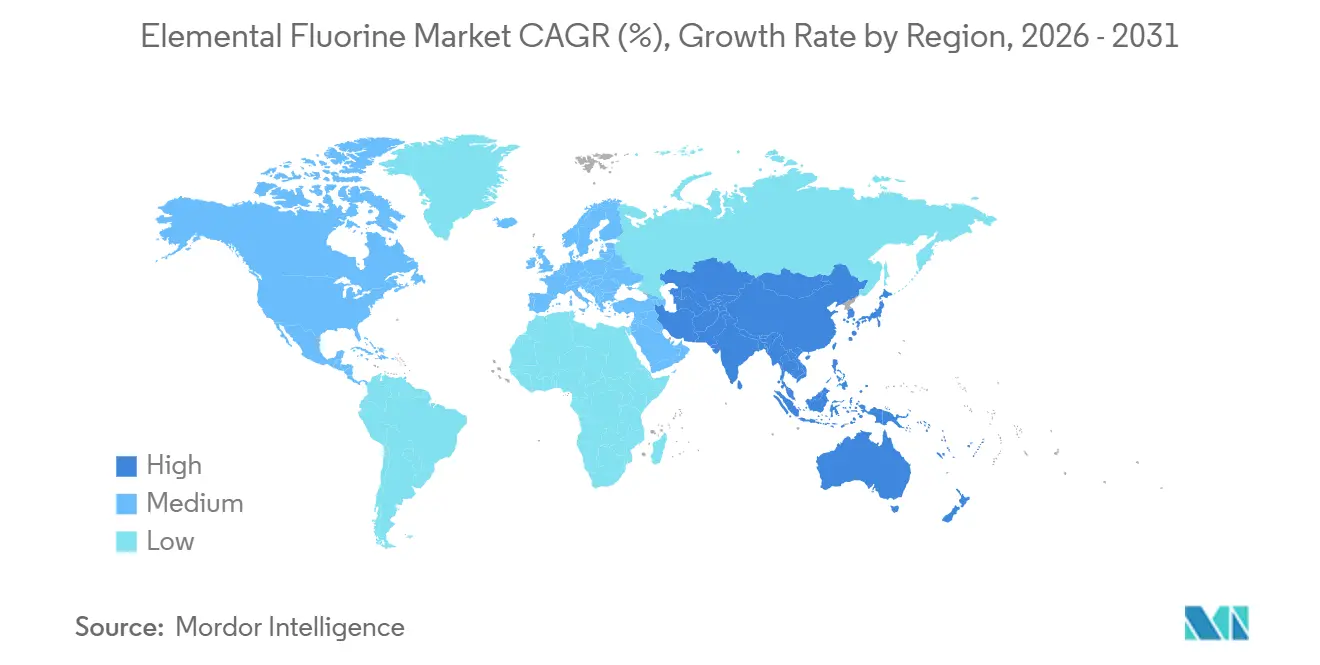

- Par géographie, l'Asie-Pacifique représentait 54,45 % de la part du marché de la fluorine élémentaire en 2025 et progresse à un TCAC de 8,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la fluorine élémentaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la capacité de conversion/enrichissement de l'UF₆ pour le combustible nucléaire | +1.8% | Amérique du Nord, Europe, APAC (Chine, Inde) | Moyen terme (2 à 4 ans) |

| Croissance des utilisations dans les plastiques, la gravure/nettoyage des écrans LCD et OLED | +2.1% | Cœur de l'APAC (Chine, Corée du Sud, Taïwan), extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Réduction réglementaire progressive du NF₃ à fort PRG favorisant l'adoption du F₂ | +1.5% | Mondial, porté par l'UE et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Générateurs de fluorine modulaires sur site réduisant les risques logistiques | +1.2% | Mondial, avec adoption précoce dans les pôles de semi-conducteurs de l'APAC et d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Utilisation émergente du F₂ de haute pureté comme additif électrolytique pour batteries lithium-ion | +0.9% | APAC (Chine, Corée du Sud), Amérique du Nord (clusters de gigafactories de véhicules électriques) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la capacité de conversion/enrichissement de l'UF₆ pour le combustible nucléaire

Les projets d'enrichissement soutenus par les gouvernements augmentent la consommation de fluorine à mesure que les réacteurs avancés passent des phases pilotes au déploiement commercial précoce. Le site de Piketon, en Ohio, de Centrus Energy, s'agrandit avec des milliers de centrifugeuses dans le cadre d'un contrat d'ingénierie pluriannuel attribué en 2026, positionnant l'installation comme la seule source agréée d'Occident pour le combustible LEU à haute teneur. Chaque kilogramme de LEU nécessite de la fluorine élémentaire lors du processus de conversion de l'UF₄ en UF₆, liant directement la capacité nucléaire à la demande en fluorine. Des expansions de capacité similaires en France et en Inde renforcent davantage la visibilité de la demande à moyen terme. Les fournisseurs proposant des grades de pureté qualifiés pour le nucléaire sécurisent des accords d'achat à long terme sur une décennie, ce qui soutient les investissements dans de nouveaux électrolyseurs.

Croissance des utilisations dans les plastiques, la gravure/nettoyage des écrans LCD et OLED

La pénétration des écrans OLED représentait 61 % du chiffre d'affaires de LG Display en 2025, la société investissant 970 millions USD pour étendre ses lignes de production de panneaux jusqu'en 2027. Les technologies d'affichage avancées nécessitent plusieurs processus de gravure sèche, dans lesquels les gaz fluorés éliminent les résidus polymériques sans endommager les couches sous-jacentes. Les fabs de semi-conducteurs opérant en dessous du nœud 5 nm adoptent la fluorine élémentaire pour le nettoyage des chambres en raison de ses propriétés de PRG nul, ce qui contribue à atteindre les objectifs d'émissions de portée 1. Ces tendances sont particulièrement concentrées dans la région Asie-Pacifique, où plus de 80 % des nouvelles capacités d'affichage et de semi-conducteurs sont en cours de construction, représentant le principal moteur de croissance à court terme pour le marché de la fluorine élémentaire.

Réduction réglementaire progressive du NF₃ à fort PRG favorisant l'adoption du F₂

Le règlement 2024/573 de l'Union européenne impose des quotas plus stricts, des exigences de déclaration et des règles de détection des fuites pour les gaz à effet de serre fluorés[1]Union européenne, "Règlement (UE) 2024/573 relatif aux gaz à effet de serre fluorés," eur-lex.europa.eu. De même, la Californie et New York ont mis en place des cadres parallèles, augmentant le coût d'utilisation du NF₃, dont le potentiel de réchauffement planétaire (PRG) est de près de 17 000. La fluorine élémentaire, avec un PRG nul, échappe à ces contraintes réglementaires et est éligible à la comptabilité nette zéro des entreprises. Les sociétés de gaz industriels font état d'une croissance à deux chiffres des systèmes « Generation F » sur site à mesure que les fabs de semi-conducteurs abandonnent le NF₃ en bouteilles. Cette tendance au déplacement devrait se poursuivre au-delà de 2030.

Générateurs de fluorine modulaires sur site réduisant les risques logistiques

Le transport de fluorine comprimée est soumis à des réglementations strictes en matière de matières dangereuses et de sécurité, augmentant considérablement les coûts de livraison. Des entreprises comme Linde et Air Liquide proposent des systèmes montés sur châssis qui électrolysent le HF anhydre sur les sites des clients, ne maintenant que 2 kg de fluorine en ligne, contre 500 bouteilles en acier par an pour un approvisionnement équivalent en NF₃. Ces systèmes atteignent le retour sur investissement en moins de quatre ans pour les fabs fonctionnant en continu, avec des bilans de sécurité ne montrant aucun incident sur quinze ans. L'adoption est particulièrement forte en Corée du Sud et en Arizona, où les nouveaux fabs manquent souvent d'infrastructure existante pour les bouteilles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capex/opex élevés pour les usines de production d'électrolyse de la fluorine | -1.1% | Mondial, particulièrement aigu dans les régions à coûts d'électricité élevés (Europe, Japon) | Moyen terme (2 à 4 ans) |

| Offre mondiale limitée de HF anhydre de qualité batterie comme matière première | -0.8% | Mondial, avec une offre concentrée en Chine ; particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de techniciens certifiés en manipulation de fluorine | -0.5% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capex/opex élevés pour les usines de production d'électrolyse de la fluorine

Les cellules d'électrolyse nécessitent des matériaux spécialisés tels que des alliages nickel-cuivre, des tuyauteries à double paroi et des systèmes de surveillance continue des gaz, portant les coûts d'installation au-delà de 10 millions USD pour les grandes installations. En Europe, les tarifs d'électricité élevés augmentent davantage les coûts variables par rapport aux usines asiatiques, limitant l'expansion nationale et encourageant le tolling de produits intermédiaires semi-finis vers l'Asie.

Offre mondiale limitée de HF anhydre de qualité batterie comme matière première

La Chine représente plus de la moitié de la production mondiale de HF anhydre, les grades à spécification d'humidité inférieure à 20 ppm se négociant à prime. Bien que les investissements nord-américains visent à résoudre ce goulot d'étranglement, les nouvelles usines d'acide font face à de longs processus d'autorisation, rendant probables des pénuries à court terme à mesure que les gigafactories de véhicules électriques (VE) commencent leurs opérations en 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'α-fluorine maintient son avantage d'échelle, la β-fluorine progresse dans des fenêtres de pureté de niche

L'α-fluorine représentait 70,78 % de la part du marché de la fluorine élémentaire en 2025, soutenue par une infrastructure bien établie utilisée pour la conversion du combustible nucléaire et le nettoyage des chambres de semi-conducteurs. Ce segment bénéficie d'une base de clientèle stable, de protocoles de passivation éprouvés et de normes analytiques facilement disponibles.

La β-fluorine devrait croître à un TCAC de 8,24 % jusqu'en 2031, bien qu'à partir d'une base plus réduite. Sa réactivité unique pour la fluorination sélective est de plus en plus appréciée par les innovateurs dans les domaines des batteries et de la pharmacie. À mesure que la production monte en puissance, la contribution de la β-fluorine à la taille du marché de la fluorine élémentaire devrait augmenter, bien que l'α-fluorine soit susceptible de conserver sa domination tout au long de la période de prévision.

Par application : l'électronique et les semi-conducteurs en tête, l'énergie et le nucléaire surpassent la croissance

L'électronique et les semi-conducteurs ont contribué à hauteur de 39,11 % des revenus de 2025, portés par les avancées dans les technologies de fabrication à 3 nm et 2 nm à Taïwan, en Corée du Sud et aux États-Unis. Les systèmes Generation F sur site permettent aux fabs de réduire leurs émissions de portée 1 et d'adopter des modèles de paiement à l'usage, renforçant les relations avec les fournisseurs.

Le segment énergie et nucléaire devrait atteindre le TCAC le plus élevé de 8,78 % entre 2026 et 2031. Les investissements dans les installations d'enrichissement en Ohio et la capacité HALEU planifiée en France font évoluer les contrats à long terme vers les fournisseurs occidentaux. Ces développements augmentent la demande en fluorine ultra-sèche, dépassant les projections antérieures de taille de marché pour les applications de combustible nucléaire.

Analyse géographique

L'Asie-Pacifique contrôlait 54,45 % des revenus mondiaux en 2025 grâce à la concentration des chaînes d'approvisionnement en affichage, semi-conducteurs et véhicules électriques. Des producteurs chinois tels que Dongyue réorientent 191,9 millions HKD vers du PTFE de haute pureté pour les fabs de puces et des lignes pilotes de tétrafluoropropylène permettant des réfrigérants à faible PRG[2].Dongyue Group Ltd., "Changement d'utilisation du produit des émissions," dongyue.com Les expansions OLED sud-coréennes et les investissements japonais dans les gaz fins renforcent davantage la position de la région, maintenant l'Asie-Pacifique sur une trajectoire de TCAC de 8,95 % jusqu'en 2031.

L'Amérique du Nord regagne un poids stratégique à mesure que la loi CHIPS subventionne des fabs en Arizona et au Texas, tandis que la loi sur la réduction de l'inflation ancre des projets de matériaux pour batteries dans le Sud-Est. Le seul projet HALEU de Piketon de Centrus Energy crée un approvisionnement pluriannuel en fluorine pour le mélange de combustible nucléaire. La rareté domestique de la fluorine persiste, de sorte que la majeure partie de la matière première HF anhydre est toujours expédiée du Mexique et de Chine, poussant les producteurs vers des usines HF co-localisées sur la côte du Golfe.

L'Europe fait face à la double pression des prix élevés de l'électricité et des quotas stricts sur les gaz fluorés. Les grands groupes de gaz industriels préfèrent les expansions en brownfield en Allemagne et en Irlande, mais de nombreuses expansions dans les réfrigérants et le PVDF se déplacent vers le Kentucky ou le Jiangsu pour limiter l'exposition aux coûts opérationnels. Les coûts élevés d'importation de HF anhydre placent l'Europe dans une situation de désavantage structurel, maintenant la croissance de son marché de la fluorine élémentaire en dessous de la moyenne mondiale malgré les incitations réglementaires en faveur des chimies à faible PRG.

Paysage concurrentiel

Le marché de la fluorine élémentaire est modérément concentré. Les cinq principaux acteurs représentent environ 61 % de la capacité installée en 2025. Linde exploite plus de 30 unités Generation F dans 11 pays avec un bilan de sécurité parfait sur 15 ans, offrant des données de processus inégalées qui satisfont aux audits SEMI S2. Le complexe de Dresde d'Air Liquide, d'une valeur de 250 millions EUR, opérationnel en 2027, lie l'entreprise à un contrat d'approvisionnement à long terme avec l'une des trois premières fonderies logiques.

Les sociétés chimiques spécialisées Arkema, Daikin, Solvay et Chemours s'intègrent en amont vers les monomères et les fluoropolymères en aval, équilibrant une demande stable en électronique face à des réfrigérants plus cycliques. La croissance des ventes d'Opteon de Chemours de 56 % en glissement annuel en 2025 démontre l'avantage d'une propriété intellectuelle différenciée dans un paysage de réfrigérants soumis à des quotas stricts.

Des challengers de niveau intermédiaire tels que Kanto Denka Kogyo visent une part de 25 % des gaz de gravure pour semi-conducteurs d'ici 2030 grâce à des pôles régionaux à Xuancheng et Pyeongtaek. Des innovateurs plus petits, tels que F2 Chemicals Ltd. et Valliscor, poursuivent des molécules organofluorées de haute pureté pour les principes actifs pharmaceutiques, mais les obstacles d'échelle et de certification limitent la menace à court terme pour les acteurs établis.

Leaders du secteur de la fluorine élémentaire

Solvay

Linde PLC

Air Products and Chemicals, Inc.

KANTO DENKA KOGYO CO., LTD.

Navin Fluorine International Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Rcapital Partners LLP a acquis F2 Chemicals Ltd., fabricant britannique de composés fluorés, auprès de Resonac Corporation, son ancienne société mère. F2 Chemicals produit de la fluorine élémentaire, qui se combine avec des composés organiques pour créer des fluides perfluorés.

- Mars 2024 : Deepak Chem Tech Limited (DCTL), filiale à 100 % de Deepak Nitrite Limited, a inauguré sa première usine de fluoration à Dahej, dans le Gujarat. Cette installation a marqué l'entrée du groupe dans la chimie du fluor, répondant aux applications dans les produits pharmaceutiques, les agrochimiques et la science des matériaux.

Portée du rapport mondial sur le marché de la fluorine élémentaire

La fluorine élémentaire est l'élément chimique le plus réactif et le plus électronégatif. Dans des conditions standard, elle existe sous forme de gaz diatomique jaune pâle, hautement toxique, à l'odeur âcre et piquante. C'est l'agent oxydant le plus puissant connu, capable de provoquer l'inflammation spontanée ou la combustion avec une flamme vive de matériaux tels que l'eau, le verre et l'amiante.

Le marché de la fluorine élémentaire est segmenté par type, application et géographie. Par type, le marché est segmenté en α-fluorine et β-fluorine. Par application, le marché est segmenté en électronique et semi-conducteurs, énergie et nucléaire, hexafluorure de soufre, traitement chimique et autres applications. Le rapport couvre également la taille du marché et les prévisions pour la fluorine élémentaire dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| α-fluorine |

| β-fluorine |

| Électronique et semi-conducteurs |

| Énergie et nucléaire |

| Hexafluorure de soufre |

| Traitement chimique |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | α-fluorine | |

| β-fluorine | ||

| Par application | Électronique et semi-conducteurs | |

| Énergie et nucléaire | ||

| Hexafluorure de soufre | ||

| Traitement chimique | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la fluorine élémentaire ?

Le marché de la fluorine élémentaire s'élève à 0,88 milliard USD en 2026 et devrait atteindre 1,29 milliard USD d'ici 2031.

Quel type détient la plus grande part de marché en 2025 ?

L'α-fluorine a représenté 70,78 % des revenus en 2025.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

L'énergie et le nucléaire devraient se développer à un TCAC de 8,78 % entre 2026 et 2031.

Quelle région domine la consommation en 2025 ?

L'Asie-Pacifique représentait 54,45 % des ventes de 2025 et maintient les meilleures perspectives de croissance régionale.

Dernière mise à jour de la page le: