Taille et Part du Marché des Produits Chimiques Verts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

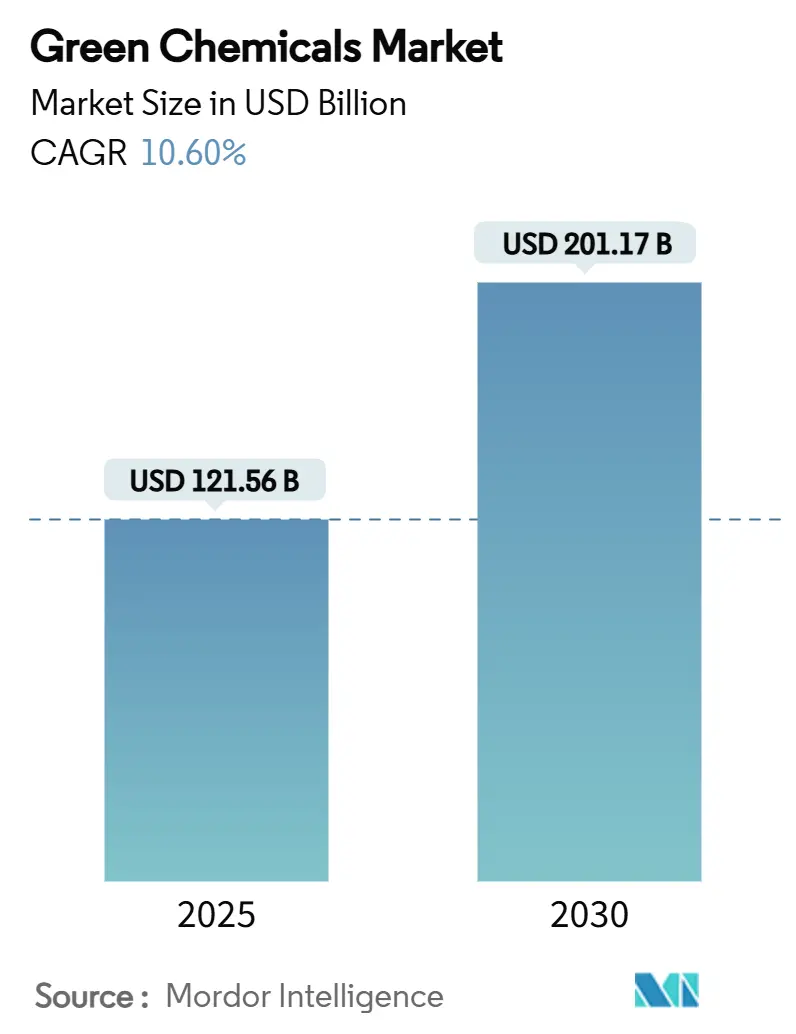

| Taille du Marché (2025) | 121.56 Milliards de dollars |

| Taille du Marché (2030) | 201.17 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

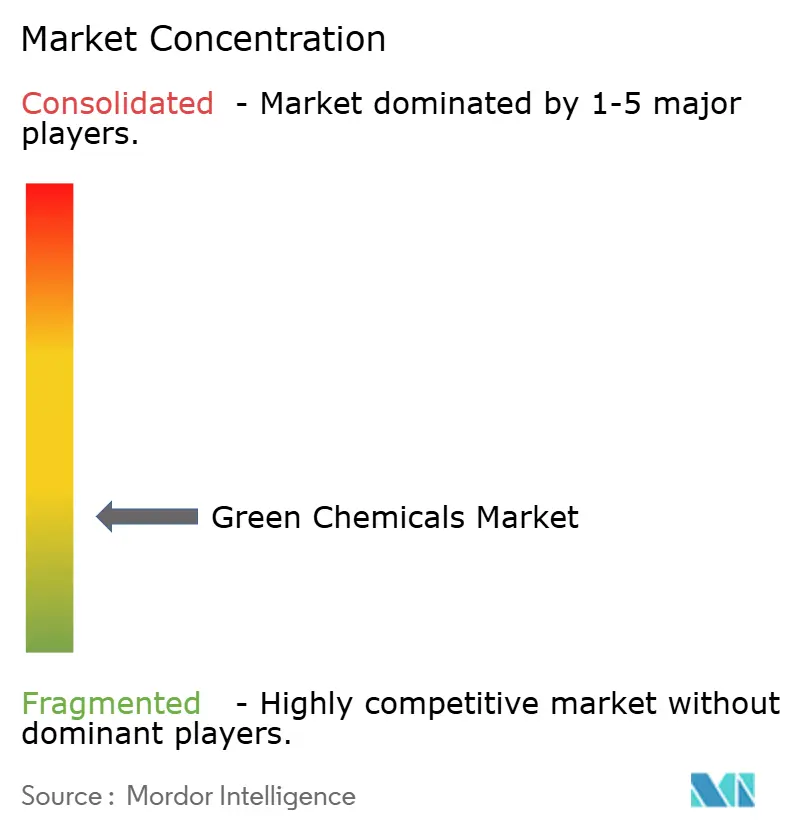

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits Chimiques Verts par Mordor Intelligence

La taille du marché des produits chimiques verts est estimée à 121,56 milliards USD en 2025 et devrait atteindre 201,17 milliards USD d'ici 2030, à un TCAC de 10,60 % au cours de la période de prévision (2025-2030). Les changements rapides de politiques en faveur des objectifs de neutralité carbone, les plateformes de biologie synthétique compétitives en termes de coûts et les mandats agressifs de durabilité des entreprises accélèrent le remplacement des matières premières pétrolières par des alternatives renouvelables. L'élan est encore soutenu par des usines commerciales de conversion du CO₂ en produits chimiques, des règles de marchés publics verts et une traçabilité basée sur la blockchain qui réduisent les risques des chaînes d'approvisionnement. L'Asie-Pacifique domine par son envergure manufacturière et ses ambitions politiques, l'Europe renforce ses règles de divulgation et de tarification du carbone, et l'Amérique du Nord s'appuie sur des incitations fiscales pour développer sa capacité nationale de bioraffinage. Les stratégies des entreprises vont de la réingénierie progressive de portefeuille par les acteurs établis aux initiatives de plateformes disruptives par les start-ups de biotechnologie, créant une arène concurrentielle dynamique dans laquelle l'échelle, la profondeur de la propriété intellectuelle et les capacités numériques façonnent l'avantage concurrentiel.

Principaux Enseignements du Rapport

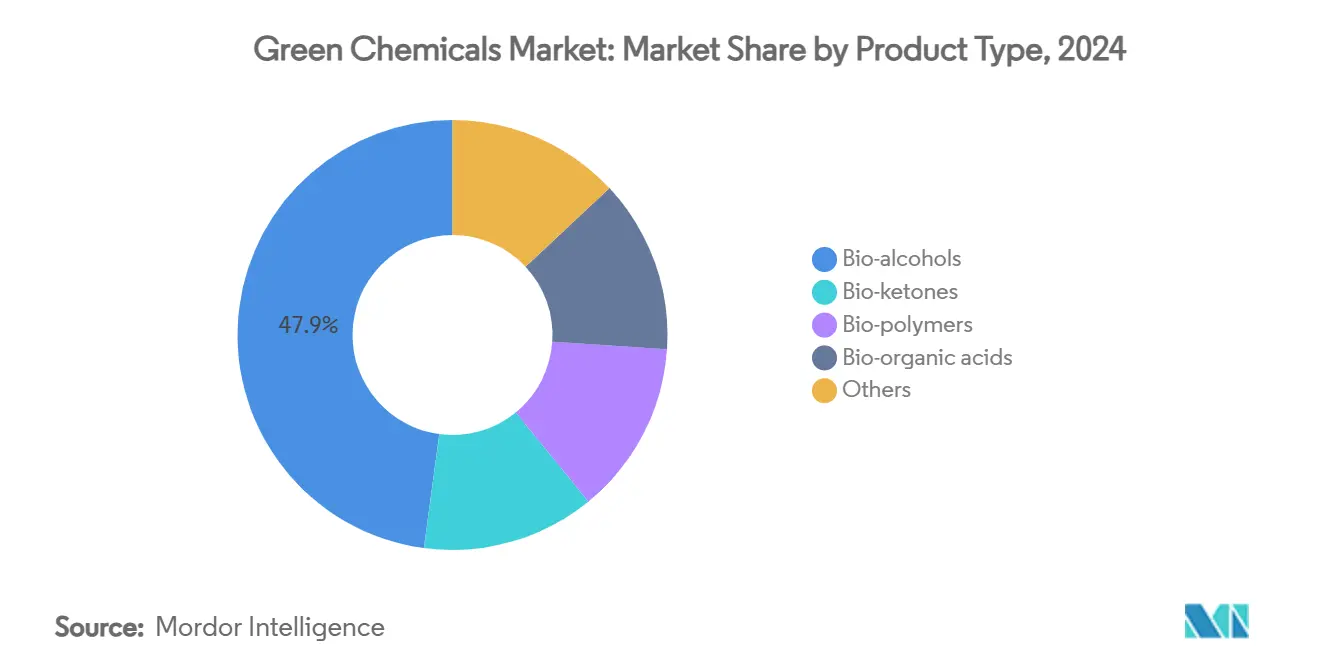

- Par type de produit, les bio-alcools détenaient 47,88 % de la part du marché des produits chimiques verts en 2024, tandis que les bio-polymères progressent à un TCAC de 11,45 % jusqu'en 2030.

- Par matière première, les cultures sucrières et amylacées représentaient 28,77 % de la taille du marché des produits chimiques verts en 2024 ; les filières à base d'algues devraient se développer à un TCAC de 11,43 % jusqu'en 2030.

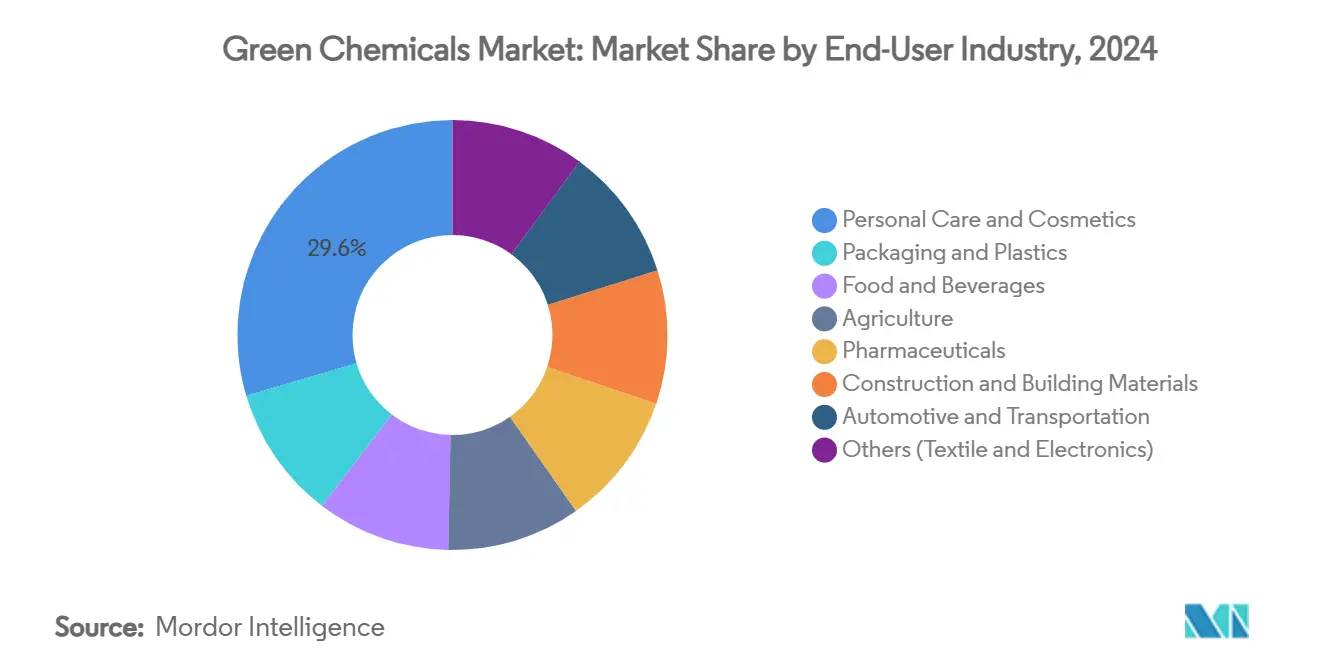

- Par secteur d'utilisation finale, les soins personnels et cosmétiques ont capté 29,55 % des revenus en 2024, tandis que l'emballage et les plastiques au sein du marché des produits chimiques verts enregistrent le TCAC projeté le plus élevé à 11,65 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a dominé le marché des produits chimiques verts avec une part de 42,66 % en 2024 et croît à un TCAC de 12,05 %, dépassant toutes les autres régions.

Tendances et Perspectives du Marché Mondial des Produits Chimiques Verts

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur le TCAC Prévu | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des mandats mondiaux de neutralité carbone et d'ESG | +2.8% | Mondial, avec l'UE et l'Amérique du Nord en tête de la mise en œuvre | Moyen terme (2-4 ans) |

| Expansion des programmes de marchés publics verts | +1.9% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Aplatissement des courbes de coûts de la biologie synthétique | +2.4% | Mondial, avec une R&D concentrée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Percées commerciales dans la conversion du CO₂ en produits chimiques | +1.7% | Mondial, déploiement précoce dans les clusters industriels | Long terme (≥ 4 ans) |

| Demande de traçabilité de la chaîne d'approvisionnement basée sur la blockchain | +1.2% | Mondial, avec adoption d'abord sur les marchés premium | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Mandats Mondiaux de Neutralité Carbone et d'ESG

Les règles obligatoires de divulgation climatique dans l'UE et aux États-Unis exigent des rapports détaillés sur les émissions, faisant des matières premières renouvelables un levier de conformité direct pour les acheteurs de produits chimiques. Les mécanismes de tarification du carbone, tels que le Mécanisme d'Ajustement Carbone aux Frontières de l'UE, alourdissent le coût des importations à fortes émissions, orientant les achats vers des alternatives à faible teneur en carbone. Les interdictions nationales des PFAS — celle de la France s'appliquera à tous les biens de consommation en 2026 — éliminent des catégories entières de produits pétrochimiques traditionnels, créant un espace immédiat pour les substituts biosourcés. Les marques multinationales intègrent désormais des critères de durabilité au niveau des fournisseurs dans leurs contrats d'achat, déclenchant une demande tirée tout au long de la chaîne de valeur. Alors que les investisseurs publics lient les taux de financement aux scores ESG, les produits chimiques verts bénéficient d'un accès préférentiel aux capitaux, renforçant la vitesse d'adoption.

Expansion des Programmes de Marchés Publics Verts

Les gouvernements utilisent leur pouvoir d'achat pour généraliser la chimie durable. Le Département américain de l'Énergie a accordé une garantie de prêt de 213,6 millions USD à la bioraffinerie de Solugen au Minnesota, réduisant le risque du projet et attirant des capitaux privés. Les codes de construction européens imposent désormais une teneur minimale en matériaux biosourcés pour l'isolation et l'emballage fournis aux projets publics, offrant des débouchés prévisibles aux fournisseurs. Une telle demande garantie raccourcit les délais de remboursement des installations de chimie verte, notamment dans les infrastructures et la défense où les dépenses publiques sont importantes. Les premières données montrent qu'une fois que les agences publiques valident les normes de performance biosourcées, les acheteurs du secteur privé adoptent des spécifications analogues, élargissant le marché des produits chimiques verts au-delà des volumes initiaux des appels d'offres.

Aplatissement des Courbes de Coûts de la Biologie Synthétique

Les plateformes de fermentation de précision ont atteint la parité des coûts avec les voies pétrochimiques pour plusieurs molécules de spécialité, remodelant le marché des produits chimiques verts. Les avancées en ingénierie métabolique ont permis d'atteindre des titres de L-homosérine de 85,29 g/L dans E. coli, démontrant des rendements à l'échelle industrielle. Les cycles de conception de souches guidés par l'IA compriment le temps de développement de plusieurs années à quelques mois, réduisant les dépenses de R&D et permettant une mise sur le marché plus rapide. Le BAYSE de ZymoChem, premier polymère superabsorbant biosourcé évolutif, montre comment les organismes plateformes peuvent débloquer des catégories de performance entièrement nouvelles. Les producteurs établis utilisent ces technologies pour moderniser leurs actifs existants — l'acrylate d'éthyle biosourcé de BASF a réduit l'empreinte carbone du produit de 30 % tout en évitant les dépenses d'investissement liées à de nouvelles constructions.

Percées Commerciales dans la Conversion du CO₂ en Produits Chimiques

La première usine commerciale mondiale de conversion du CO₂ en méthanol à Anyang, en Chine, convertit 160 000 t de CO₂ capturé en 110 000 t de méthanol par an, validant l'utilisation du carbone à l'échelle industrielle. Technip Energies et LanzaTech ont obtenu 200 millions USD de financement du Département américain de l'Énergie pour le Projet SECURE afin de développer de l'éthylène durable à partir d'émissions captées. SABIC exploite une installation qui traite 500 000 t de CO₂ par an, intégrant la production dans des lignes d'urée et de méthanol. Ces projets prouvent que la modernisation des clusters existants peut permettre à la fois la réduction des émissions et la production de produits chimiques de base sans nouvelles installations, renforçant le marché des produits chimiques verts.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur le TCAC Prévu | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX élevé et volatilité des prix des matières premières | -2.1% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Lacunes de performance et de certification par rapport aux alternatives pétrochimiques | -1.6% | Mondial, avec des exigences plus strictes dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en CO₂ biogénique | -1.3% | Régional, concentré dans les clusters industriels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Élevé et Volatilité des Prix des Matières Premières

La construction d'actifs de chimie verte coûte souvent 50 à 70 % de plus que la capacité pétrochimique équivalente, imposant aux développeurs de longs délais de remboursement. La volatilité des prix des matières premières agricoles ajoute une incertitude sur les bénéfices, surtout lorsque les coûts des matières premières biosourcées sont 1,2 à 4,2 fois supérieurs aux intrants fossiles. En Europe, l'écart d'investissement pour atteindre la neutralité carbone dans la chimie d'ici 2050 est estimé à 550 milliards USD, dépassant largement les dépenses annuelles actuelles. Les acteurs des marchés émergents font face à des coûts de financement plus élevés, amplifiant le risque. Le biodiesel de microalgues illustre le défi : sans revenus de co-produits ni tarification du carbone, les coûts de production restent bien au-dessus de la parité avec le diesel.

Lacunes de Performance et de Certification par Rapport aux Alternatives Pétrochimiques

Les solvants biosourcés peuvent présenter des difficultés de stabilité dans des conditions de pH ou de température extrêmes, limitant leur adoption dans les peintures et revêtements où réside 78 % de la demande en solvants. Les normes de certification diffèrent selon les juridictions, créant des tests redondants et retardant l'entrée sur le marché. La traçabilité basée sur la blockchain reste embryonnaire, et les incohérences dans la qualité des données entravent la mise à l'échelle. Les installations de tests de performance à haut débit sont rares, ralentissant les cycles d'itération pour les nouvelles molécules. Ces obstacles réduisent le marché adressable aux applications tolérantes aux variations de performance jusqu'à la maturité des cadres de certification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Bio-alcools Ancrent l'Échelle Commerciale

Les bio-alcools représentaient une part dominante de 47,88 % du marché des produits chimiques verts en 2024, portés par d'importants mandats de mélange de carburants et des voies de déshydratation bien établies vers les oléfines. Le Brésil a traité 713 millions de t de canne à sucre en 2023, produisant 35,3 milliards de L d'éthanol, témoignant d'une infrastructure à grande échelle[1]Empresa de Pesquisa Energética, "Bilan brésilien de l'éthanol 2023," epe.gov.br. Le réseau logistique robuste du segment et la diversité des utilisations finales renforcent son statut à faible risque pour les investisseurs. En revanche, les bio-polymères enregistrent le TCAC le plus rapide à 11,45 % jusqu'en 2030, catalysé par les interdictions mondiales des plastiques à usage unique et les engagements des marques en faveur des emballages biodégradables. Bien que les bio-cétones et les bio-acides organiques occupent des volumes de niche, leurs rôles à valeur ajoutée dans la synthèse pharmaceutique et la conservation alimentaire maintiennent des marges saines.

Les trajectoires de mise à l'échelle diffèrent. Les bio-alcools s'appuient sur des décennies d'optimisation des procédés, générant des flux de trésorerie prévisibles. Les bio-polymères nécessitent des voies de conversion matière première-monomère plus complexes, mais leur alignement avec les impératifs de l'économie circulaire leur assure un soutien politique. L'acrylate d'éthyle biosourcé de BASF — fabriqué dans des actifs de vapocraquage existants — montre comment les acteurs établis peuvent faire évoluer les intermédiaires à fort volume sans construire de nouvelles usines, comprimant le délai de mise sur le marché. Les prévisions du secteur anticipent que les polymères biosourcés atteindront un TCAC de 14 % d'ici 2027, mais ils ne représentent que 1 % de la production de polymères fossiles, soulignant une marge de progression considérable.

Par Matière Première : Le Leadership des Cultures Sucrières Face à la Pression de la Troisième Génération

Les cultures sucrières et amylacées ont fourni 28,77 % des intrants en matières premières en 2024, soutenues par des chaînes d'approvisionnement matures et des rendements de conversion élevés. L'objectif indien de mélange d'éthanol à 20 % pour 2025-26 nécessitera 13,5 milliards de L d'éthanol par an, alors que la capacité de production prévue plafonne à 10,1 milliards de L, soulignant une tension d'approvisionnement. Les résidus lignocellulosiques et les huiles végétales continuent de gagner des parts de manière progressive, aidés par les incitations à l'utilisation des déchets. Les plateformes à base d'algues, bien que modestes, affichent un TCAC de 11,43 %, portées par des rendements lipidiques supérieurs et une culture sur des terres non arables.

L'évolution des matières premières s'oriente vers des intrants de deuxième et troisième génération qui contournent les débats sur la sécurité alimentaire. Des études allemandes révèlent que la mobilisation de seulement 20 à 30 % des déchets de biomasse nationaux pourrait satisfaire la demande chimique pour des produits tels que l'acide adipique et l'acide citrique. Pour les microalgues, l'intégration de co-produits à haute valeur ajoutée comme l'astaxanthine peut abaisser le seuil de rentabilité du biodiesel de 3,90 USD à 0,54 USD par L, se rapprochant de la parité avec le diesel. La mise à l'échelle de ces options dépend de la réduction des coûts de purification en aval et d'accords d'achat ferme robustes.

Par Secteur d'Utilisation Finale : Les Soins Personnels Captent les Primes d'Adoption Précoce

Le segment des soins personnels a dominé avec 29,55 % de la taille du marché des produits chimiques verts en 2024, alors que les consommateurs migrent vers des ingrédients d'origine naturelle et que les régulateurs renforcent les restrictions sur les polymères synthétiques. Des lancements de produits tels que le Carbopol BioSense de Lubrizol — développé avec Suzano — démontrent des solutions de rhéologie à base de cellulose qui répondent aux critères de performance tout en réduisant la pollution par les microplastiques. L'emballage et les plastiques affichent le TCAC le plus élevé à 11,65 % jusqu'en 2030, stimulés par les lois sur la responsabilité élargie des producteurs imposant un contenu recyclé ou biodégradable. Les secteurs de l'alimentation et des boissons, de l'agriculture, des produits pharmaceutiques et de l'automobile adoptent à des rythmes variables, largement dictés par l'exposition réglementaire et les exigences de performance fonctionnelle.

Les produits chimiques verts offrant des avantages de performance capables de surpasser les acteurs pétrochimiques gagnent du terrain. L'isododécane 100 % d'origine végétale de Haltermann Carless offre une volatilité équivalente aux fluides silicones, élargissant les options dans les cosmétiques et les revêtements automobiles. Pendant ce temps, les maisons de parfumerie déploient des pilotes blockchain pour authentifier les ingrédients aromatiques biosourcés, répondant aux préoccupations des consommateurs sur la provenance tout en respectant des normes de divulgation plus strictes.

Analyse Géographique

L'Asie-Pacifique représentait 42,66 % des revenus de 2024 et devrait croître à un TCAC de 12,05 %, reflétant la convergence d'une vaste disponibilité de matières premières, d'une demande intérieure en expansion et d'instruments politiques assertifs. La Chine applique des plafonds stricts sur les rejets de polluants et offre des remises fiscales sur les intrants biosourcés vérifiés, encourageant les producteurs locaux à passer aux voies renouvelables au sein du marché des produits chimiques verts. La feuille de route indienne sur les biocarburants accélère la demande d'éthanol, mais la concurrence pour les matières premières et la variabilité climatique risquent de perturber l'approvisionnement. Le Japon et la Corée du Sud appliquent des crédits d'éco-innovation et des subventions à la R&D, se positionnant comme des pôles technologiques, tandis que l'Indonésie exploite l'abondance de l'huile de palme pour les chaînes de valeur oléochimiques et biodiesel.

L'Amérique du Nord présente une arène mature mais en expansion. La loi américaine sur la Réduction de l'Inflation fournit des crédits d'impôt à la production et à l'investissement qui améliorent l'économie des bioraffineries nationales[2]"Loi sur la Réduction de l'Inflation – Crédits d'Impôt pour la Fabrication Propre," congress.gov. La réglementation canadienne sur les carburants propres récompense les réductions du carbone sur le cycle de vie, et le Mexique exploite sa proximité avec les marchés américains pour construire des clusters de produits chimiques verts orientés vers l'exportation. L'Europe associe des exigences de divulgation strictes à la tarification du carbone, contraignant les entreprises à substituer les produits pétrochimiques malgré des coûts d'intrants plus élevés. L'interdiction imminente des PFAS en France et la révision du règlement REACH de l'UE intensifient le changement, donnant aux premiers entrants un avantage concurrentiel.

L'Amérique du Sud, le Moyen-Orient et l'Afrique enregistrent des bases plus faibles mais un potentiel de croissance considérable. Le complexe éthanol du Brésil a produit 35,3 milliards de L en 2023, bien que la concurrence des prix intérieurs et l'accord UE-Mercosur injectent de nouvelles dynamiques. Les producteurs argentins et colombiens développent le bioéthanol mais font face à des débats sur la détournement des matières premières. L'Arabie Saoudite, portée par l'usine de conversion de 500 000 t de CO₂ en produits chimiques de SABIC, illustre le pivot du Moyen-Orient vers une gestion du carbone à valeur ajoutée au sein du marché des produits chimiques verts. Les économies africaines pilotent des projets de conversion du biogaz en produits chimiques liés aux flux de déchets agricoles, mais les cadres réglementaires et les capacités techniques nécessitent une maturation pour des déploiements à grande échelle.

Paysage Concurrentiel

Le marché des produits chimiques verts présente une forte fragmentation, équilibrant l'envergure des acteurs établis avec l'agilité technologique des start-ups. Des géants tels que BASF, Dow et Evonik modernisent leurs vapocraqueurs et unités de fermentation existants pour fournir des substituts biosourcés répondant aux spécifications traditionnelles, réduisant les coûts de changement pour les clients. L'acrylate d'éthyle biosourcé de BASF, livré via une logistique standard, a réduit l'empreinte carbone de 30 % sans modifier les formulations en aval. Pendant ce temps, les entreprises de biotechnologie de plateforme — l'oxydation chemo-enzymatique de Solugen, la fermentation à efficacité carbonée de ZymoChem et la fermentation gazeuse de LanzaTech — ciblent divers produits finaux à partir de matières premières communes, faisant croître les revenus sur plusieurs secteurs verticaux.

Les partenariats stratégiques accélèrent la mise sur le marché. BASF s'est associé à Acies Bio pour développer des intermédiaires de soins personnels bio-fermentés ; Braskem a collaboré avec Lummus sur l'éthylène vert pour exploiter la demande existante en polyoléfines au sein du marché des produits chimiques verts. Les fonds de capital-investissement favorisent les concédants de technologie à faible intensité d'actifs, tandis que les fonds souverains soutiennent les grands complexes de valorisation du carbone capturé alignés sur les agendas nationaux de décarbonation. Les jumeaux numériques et les contrôles de processus guidés par l'apprentissage automatique améliorent l'optimisation des rendements, permettant aux petites usines de rester compétitives sur les coûts.

L'intensité concurrentielle devrait augmenter à mesure que les trajectoires de tarification du carbone et les mandats de divulgation érodent le différentiel de coût entre les voies renouvelables et fossiles. Les entreprises qui ne parviennent pas à établir des feuilles de route de transition crédibles risquent une érosion des volumes sur le marché des produits chimiques verts, où les politiques d'approvisionnement surpondèrent les indicateurs de carbone sur le cycle de vie. Les premiers entrants sécurisant des contrats de CO₂ biogénique et de biomasse résiduelle verrouillent l'arbitrage sur les matières premières, créant des barrières pour les entrants tardifs. Par conséquent, la résilience du portefeuille dépend désormais de la diversité des matières premières, des capacités numériques intégrées et des références démontrées en matière de réduction des émissions.

Leaders du Secteur des Produits Chimiques Verts

BASF

Braskem

Cargill

Dow

DSM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Mitsui Chemicals, Inc. évalue la possibilité de scinder son activité Matériaux de Base et Verts (« B&GM »), qui se concentre principalement sur les produits pétrochimiques. Cette initiative vise à établir une structure commerciale plus résiliente, à accélérer la transition vers une société durable et à faciliter les collaborations, intégrations et transformations avec d'autres entreprises, y compris l'incorporation de produits chimiques verts.

- Octobre 2024 : BASF et AM Green B.V. ont signé un protocole d'accord (MoU) pour évaluer et développer conjointement des opportunités commerciales pour des produits chimiques à faible teneur en carbone. Ces produits chimiques seront exclusivement produits à l'aide d'énergie renouvelable, avec un accent sur les chaînes de valeur correspondantes en Inde.

Portée du Rapport Mondial sur le Marché des Produits Chimiques Verts

| Bio-alcools |

| Bio-cétones |

| Bio-polymères |

| Bio-acides organiques |

| Autres |

| Cultures Sucrières et Amylacées |

| Biomasse Lignocellulosique |

| Algues |

| Huiles Végétales et Graisses Animales |

| Autres (Carbone Recyclé/Valorisation du Carbone Capturé) |

| Emballage et Plastiques |

| Alimentation et Boissons |

| Soins Personnels et Cosmétiques |

| Agriculture |

| Produits Pharmaceutiques |

| Construction et Matériaux de Construction |

| Automobile et Transport |

| Autres (Textile et Électronique) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Bio-alcools | |

| Bio-cétones | ||

| Bio-polymères | ||

| Bio-acides organiques | ||

| Autres | ||

| Par Matière Première | Cultures Sucrières et Amylacées | |

| Biomasse Lignocellulosique | ||

| Algues | ||

| Huiles Végétales et Graisses Animales | ||

| Autres (Carbone Recyclé/Valorisation du Carbone Capturé) | ||

| Par Secteur d'Utilisation Finale | Emballage et Plastiques | |

| Alimentation et Boissons | ||

| Soins Personnels et Cosmétiques | ||

| Agriculture | ||

| Produits Pharmaceutiques | ||

| Construction et Matériaux de Construction | ||

| Automobile et Transport | ||

| Autres (Textile et Électronique) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des produits chimiques verts d'ici 2030 ?

Le marché devrait atteindre 201,17 milliards USD d'ici 2030.

Quelle catégorie de produits domine actuellement les revenus du marché des produits chimiques verts ?

Les bio-alcools détiennent 47,88 % des revenus de 2024.

Quelle région affiche la croissance la plus rapide dans l'adoption des produits chimiques verts ?

L'Asie-Pacifique se développe à un TCAC de 12,05 % jusqu'en 2030.

Quel secteur d'utilisation finale du marché des produits chimiques verts connaît la croissance la plus rapide ?

L'emballage et les plastiques affichent un TCAC de 11,65 % jusqu'en 2030.

Dernière mise à jour de la page le: