Taille et Part du Marché du Trichlorure de Phosphore

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.8 Milliards de dollars |

| Taille du Marché (2031) | 2.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Trichlorure de Phosphore par Mordor Intelligence

La taille du Marché du Trichlorure de Phosphore devrait s'étendre de 1,73 milliard USD en 2025 et 1,8 milliard USD en 2026 à 2,18 milliards USD d'ici 2031, enregistrant un CAGR de 3,92 % entre 2026 et 2031. La poursuite des constructions de sites de fabrication de semi-conducteurs en Corée du Sud, à Taïwan et aux États-Unis stimule la demande de matériaux ultra-haute pureté, même si les volumes de grade technique font face à une concurrence intense sur les prix de la part du chlorure de thionyle et à une volatilité croissante des matières premières en Chine. Les fabricants automobiles et électroniques accélèrent leur transition vers les retardateurs de flamme à base de phosphore en réponse à des réglementations RoHS et REACH plus strictes, maintenant une demande stable pour les dérivés organophosphatés en aval. Pendant ce temps, la suppression prévue par Pékin des remboursements de TVA à l'exportation sur les intermédiaires de pesticides phosphorés, effective au 1er avril 2026, crée une pression sur les exportateurs chinois, une mesure qui pourrait resserrer l'offre offshore d'ici fin 2027. Le décret exécutif américain de février 2026 classant le phosphore comme élément stratégique souligne l'attention croissante portée à la sécurité des minéraux critiques, indiquant que les acheteurs non chinois rechercheront de plus en plus des sources diversifiées malgré des coûts de livraison plus élevés.

Points Clés du Rapport

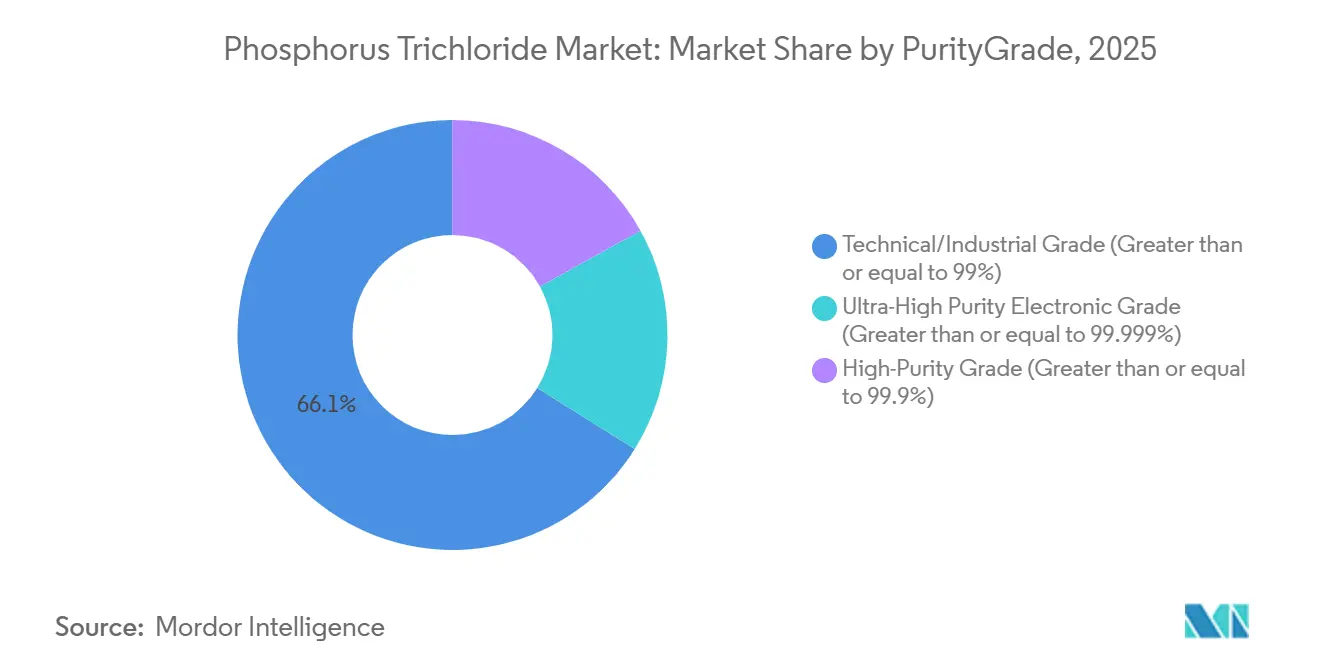

- Par pureté/grade, le grade technique/industriel a capturé 66,11 % de la part du marché du trichlorure de phosphore en 2025, tandis que le grade électronique ultra-haute pureté devrait progresser à un CAGR de 4,33 % jusqu'en 2031.

- Par application, les agrochimiques ont mené avec 41,35 % de la part du marché du trichlorure de phosphore en 2025, tandis que les retardateurs de flamme devraient croître à un CAGR de 4,67 % jusqu'en 2031.

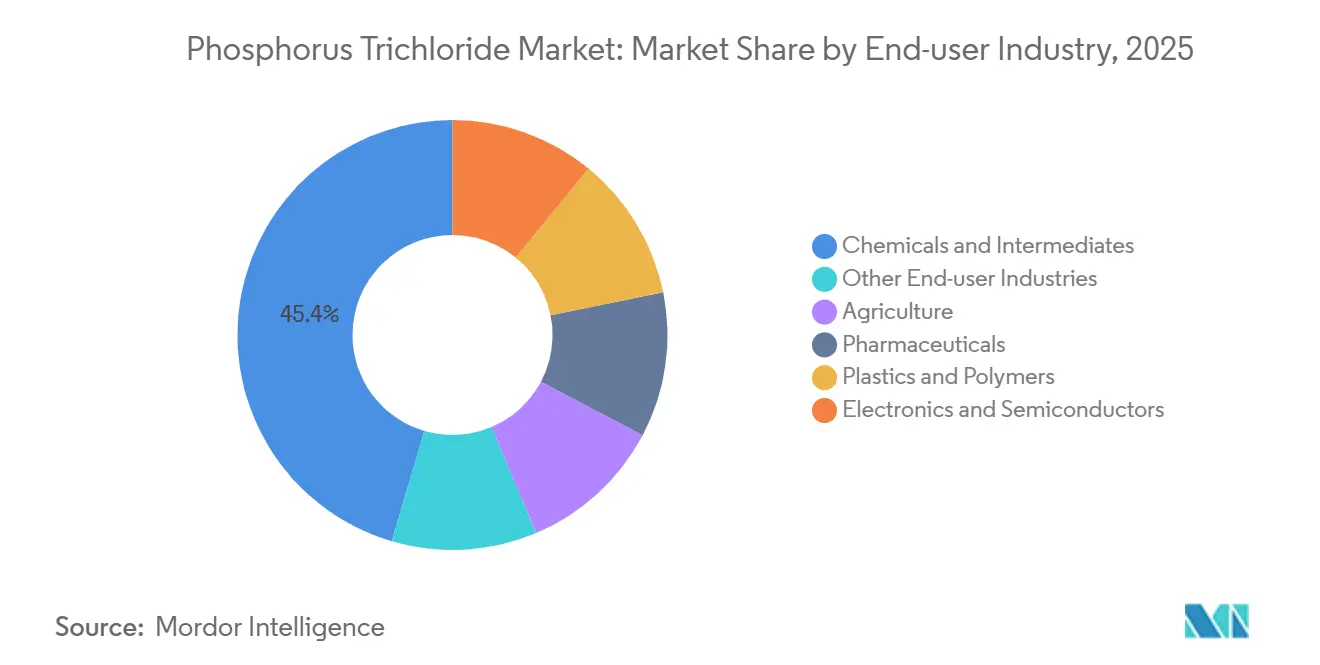

- Par industrie utilisatrice finale, les produits chimiques et intermédiaires ont détenu 45,44 % de la part du marché du trichlorure de phosphore en 2025, tandis que l'électronique et les semi-conducteurs se développent à un CAGR de 4,92 % jusqu'en 2031.

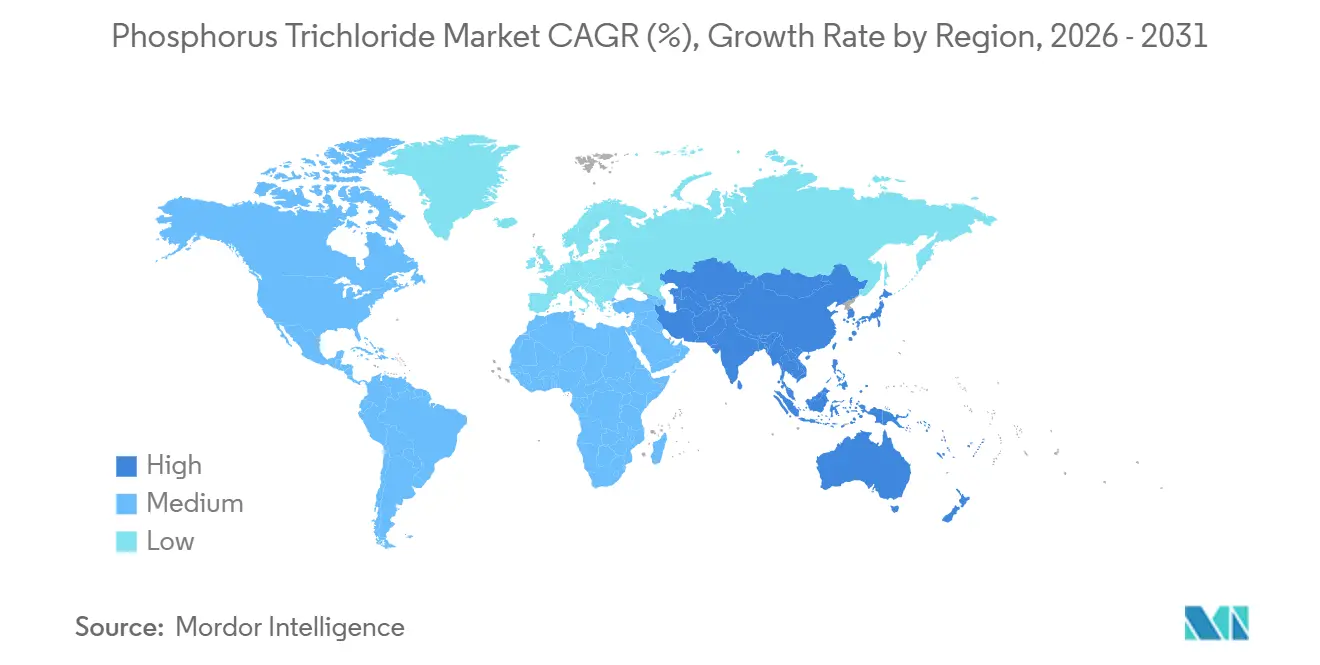

- Par géographie, l'Asie-Pacifique a représenté 56,12 % de la part du marché du trichlorure de phosphore en 2025 et est en bonne voie pour un CAGR de 5,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Trichlorure de Phosphore

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de la synthèse d'intermédiaires pharmaceutiques | +0.6% | Mondial, avec concentration en Inde, en Chine et dans certains centres de fabrication sous contrat de l'UE | Moyen terme (2-4 ans) |

| Croissance de l'adoption des retardateurs de flamme à base de phosphore | +0.9% | Cœur de l'APAC (Chine, Corée du Sud, Japon), extension vers les clusters automobiles/électroniques d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Besoin de haute pureté pour les chimies de gravure humide des semi-conducteurs | +1.2% | Corée du Sud, Taïwan, Japon ; émergent aux États-Unis (Arizona, Texas) et dans l'UE (Allemagne, Pays-Bas) | Long terme (≥4 ans) |

| Demande émergente de précurseurs d'électrolytes pour batteries Li-ion (voie LiPF₆) | +0.7% | Chine (dominante), avec une capacité naissante en Corée du Sud et des projets pilotes en Amérique du Nord | Long terme (≥4 ans) |

| Usines de chloration sur site et de chimie circulaire réduisant les coûts logistiques | +0.4% | UE (Allemagne, Pays-Bas, Belgique), projets pilotes en Amérique du Nord | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la Synthèse d'Intermédiaires Pharmaceutiques

Les leaders de la fabrication sous contrat en Inde, tels qu'Excel Industries, répondent à la demande croissante de trichlorure de phosphore alors que les entreprises pharmaceutiques occidentales externalisent la synthèse d'ingrédients pharmaceutiques actifs en phase avancée vers des installations rentables et auditées. Les réglementations environnementales en Chine ont réduit le nombre de producteurs marginaux, redirigeant les commandes vers des usines indiennes conformes aux Bonnes Pratiques de Fabrication. Le trichlorure de phosphore reste un réactif privilégié pour la production de chlorures d'acyle et de chlorures d'alkyle dans des procédés de chloration douce. La nouvelle capacité d'Excel dans son complexe de Lote positionne l'entreprise pour soutenir des synthèses multi-étapes jusqu'en 2028, assurant la stabilité de la chaîne d'approvisionnement pour les marchés occidentaux face aux perturbations potentielles de l'offre chinoise. Un solide pipeline de médicaments à petites molécules nécessitant une chloration phosphorée soutient davantage la croissance à moyen terme.

Croissance de l'Adoption des Retardateurs de Flamme à Base de Phosphore

Les régulateurs éliminent progressivement les additifs halogénés dans l'électronique, les véhicules et les matériaux de construction, incitant les équipementiers à adopter des retardateurs de flamme à base de phosphore qui carbonisent au lieu d'émettre des fumées corrosives. L'usine en coentreprise de Clariant à Leshan, dont l'ouverture est prévue en 2025, utilise des lignes Exolit de deuxième génération répondant aux normes UL94 V-0 pour les modules de batteries à parois minces. Le phosphore rouge microencapsulé permet désormais des polymères techniques de couleur claire, élargissant les options de conception pour les fabricants de biens de consommation au Japon et en Allemagne. La combinaison d'une chimie plus sûre et d'une compatibilité chromatique plus large augmente les prix de vente moyens, avec une croissance annuelle de substitution approchant les 5 %. La dynamique la plus forte est observée dans les secteurs de la mobilité électrique et de l'électroménager en Asie.

Besoin de Haute Pureté pour les Chimies de Gravure Humide des Semi-conducteurs

Les nœuds de semi-conducteurs avancés, tels que la logique 3 nm, nécessitent du trichlorure de phosphore de grade électronique comme précurseur pour la production d'acide phosphorique ultra-pur avec moins de 1 ppb de teneur en métaux, essentiel pour la gravure du nitrure de silicium. Les cycles de qualification pour ces matériaux s'étendent sur 18 à 24 mois, et les usines de fabrication changent rarement de fournisseurs une fois établis, garantissant des flux de revenus à long terme. Le plan de Prayon de doubler sa capacité en Suisse d'ici 2028 s'aligne sur les incitations de la Commission européenne pour l'autonomie régionale en chimie des puces. De même, OCI se développe en Corée du Sud pour soutenir Samsung et SK Hynix. Chaque nouveau giga-fab nécessite jusqu'à 3 000 tonnes d'acide phosphorique ultra-pur annuellement, contribuant à plus d'un point de pourcentage au CAGR mondial malgré le tonnage relativement faible.

Usines de Chloration sur Site et de Chimie Circulaire Réduisant les Coûts Logistiques

Des initiatives européennes, telles que le projet SPODOFOS dans le parc de Schkopau en Allemagne, explorent la récupération du phosphore blanc à partir des cendres de boues d'épuration, soutenues par 27,1 millions EUR de financement de l'UE[1]Commission européenne, "Attribution de la Subvention du Projet SPODOFOS," ec.europa.eu. La co-localisation du phosphore récupéré avec des boucles de chloration réduit les pertes par hydrolyse et minimise les risques de transport pour les intermédiaires corrosifs. Les Pays-Bas planifient une usine de 10 000 tonnes d'ici 2029, tandis que les clusters chimiques américains au Texas étudient des procédés circulaires similaires. Ces configurations peuvent réduire les coûts livrés du trichlorure de phosphore jusqu'à 25 %, offrant des avantages de coûts significatifs aux formulateurs de retardateurs de flamme et aux fabricants d'ingrédients pharmaceutiques actifs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en phosphore jaune en Chine | -0.8% | Mondial, avec un impact aigu sur l'Asie-Pacifique et les acheteurs dépendants des exportations chinoises | Court terme (≤2 ans) |

| Adoption croissante d'agents chlorants alternatifs (SOCl₂, POCl₃) | -0.5% | Amérique du Nord, UE et Inde (secteurs pharmaceutiques et chimiques de spécialité) | Moyen terme (2-4 ans) |

| Examen de l'intensité carbone de la voie chloro-phosphore | -0.5% | UE et Amérique du Nord (portés par le CBAM et les engagements ESG des entreprises) ; pression émergente en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'Approvisionnement en Phosphore Jaune en Chine

La production de phosphore jaune nécessite 14 000 kWh par tonne, rendant les fonderies du Yunnan et du Sichuan vulnérables aux pénuries d'hydroélectricité et aux restrictions environnementales. Les prix au comptant ont fluctué de 38 % en 2025, comprimant les marges en aval. Bien que 2026 ait débuté avec un excédent de 45 500 tonnes, les analystes prévoient que des fermetures temporaires pourraient inverser l'excédent d'ici 2027. Les acheteurs occidentaux font face à des risques de restrictions soudaines à l'exportation alors que Pékin donne la priorité aux formulateurs nationaux. La désignation de minéral critique américaine de février 2026 vise à atténuer ce risque en encourageant des projets locaux de matières premières.

Adoption Croissante d'Agents Chlorants Alternatifs (SOCl₂, POCl₃)

Les innovations dans les procédés en flux continu permettent désormais la production de chlorure de thionyle (SOCl₂) et de chlorure de phosphoryle (POCl₃) avec des taux de conversion dépassant 95 %, permettant aux usines pharmaceutiques de basculer lorsque les prix du trichlorure de phosphore augmentent. Les fabricants indiens d'intermédiaires médicamenteux rapportent des économies de coûts de 8 à 12 % grâce aux voies SOCl₂, qui produisent du SO₂ commercialisable au lieu de déchets d'acide phosphoreux. Alors que le contrôle réglementaire sur le traitement des déchets s'intensifie, les profils d'effluents plus simples accélèrent l'adoption des alternatives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Pureté/Grade : L'Ultra-Haute Pureté Stimule l'Expansion des Marges

Le grade technique/industriel a représenté la majorité du tonnage en 2025, capturant 66,11 % de la part du marché du trichlorure de phosphore. Cependant, des pressions sur les marges étaient évidentes alors que la surproduction de Chine intensifiait la concurrence par les prix, entraînant une baisse de 6 % d'une année sur l'autre des prix de vente moyens en raison des changements de politiques de TVA. En revanche, le segment haute pureté, répondant aux synthèses organophosphorées de niche, a maintenu des prix stables alors que les acheteurs acceptaient des primes modestes pour des profils de produits plus purs.

Le grade électronique ultra-haute pureté commandait des multiples de prix de 300 à 500 % par rapport aux produits de base. Des exigences de qualification strictes, telles que la vérification sub-ppb des métaux et du nombre de particules pour chaque lot, créent des barrières à l'entrée significatives, décourageant les nouveaux concurrents. Ce segment devrait gagner davantage en traction à mesure que les nœuds logiques progressent de 3 nm à 2 nm.

Par Application : Les Retardateurs de Flamme Dépassent les Agrochimiques

Les agrochimiques ont mené le marché en 2025 avec une part de revenus de 41,35 %. Cependant, les marges se sont réduites suite à la suppression des remboursements de TVA en Chine. La croissance mature du glyphosate et l'émergence d'alternatives biosourcées ont limité la demande de nouvelles unités de chloration.

Les retardateurs de flamme devraient croître à un CAGR de 4,67 % jusqu'en 2031, dépassant les autres applications. Cette croissance est portée par le passage aux formulations sans halogène dans les boîtiers de batteries pour véhicules électriques, les appareils intelligents et les panneaux de construction. Des innovations telles que le phosphore rouge microencapsulé élargissent les possibilités de conception, tandis que les nouvelles réglementations de sécurité automobile stimulent davantage la demande. Par conséquent, la part de marché du trichlorure de phosphore dédié aux intermédiaires de retardateurs de flamme devrait croître plus rapidement que toute autre application en aval.

Par Industrie Utilisatrice Finale : L'Électronique Gagne des Parts

Le segment des produits chimiques et intermédiaires a représenté 45,44 % de la demande en 2025, reflétant des chaînes de dérivés matures sur des marchés clés comme la Chine et l'Inde. La croissance de ce segment s'aligne sur la production industrielle générale, avec un potentiel limité d'expansion significative en l'absence de nouveaux lancements de produits à valeur ajoutée.

En revanche, l'industrie de l'électronique et des semi-conducteurs devrait croître à un CAGR de 4,92 % jusqu'en 2031. Les usines de fabrication à nœuds avancés, traitant chacune 30 000 plaquettes par mois, nécessitent 1 500 à 3 000 tonnes d'acide phosphorique ultra-pur annuellement, stimulant la demande incrémentale de trichlorure de phosphore en amont. Les exigences d'audit strictes du secteur augmentent les coûts de changement de fournisseur, favorisant des accords d'enlèvement à long terme qui soutiennent les investissements en capacité dans des régions telles que la Corée du Sud, Taïwan, l'Arizona et Dresde.

Analyse Géographique

L'Asie-Pacifique a dominé le marché en 2025 avec une part de 56,12 %, portée par la production de matières premières en Chine, l'expansion du secteur pharmaceutique indien et les avancées dans les semi-conducteurs en Corée du Sud. La région devrait croître à un CAGR de 5,11 % jusqu'en 2031, soutenue par des incitations de plusieurs milliards de dollars pour la production de chimie des puces et une demande soutenue en engrais. Des entreprises indiennes comme Rashtriya Chemicals et Coromandel développent leur capacité en acide phosphorique pour renforcer l'intégration en amont et réduire la dépendance aux matières premières importées.

L'Amérique du Nord connaît une croissance modérée, soutenue par des politiques favorisant les matériaux pour batteries et la fabrication nationale de puces. Des projets comme l'initiative de Mosaic en Louisiane mettent en évidence une tendance à l'approvisionnement auprès de nations alliées, bien que la fusion à grande échelle du phosphore jaune reste absente dans la région.

L'Europe se concentre sur des initiatives de chimie circulaire, qui pourraient fournir 10 000 tonnes de phosphore blanc récupéré d'ici 2029. Ces efforts visent à renforcer la résilience de l'approvisionnement tout en respectant des exigences strictes de divulgation carbone.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés plus petits en termes de volume et de diversité des applications. Des mégaprojets en Égypte et en Jordanie ciblent les chaînes de valeur des engrais, mais les connexions avec des plateformes de chloration à plus haute valeur ajoutée sont encore à un stade précoce. Le Brésil continue d'importer du trichlorure de phosphore pour la production d'herbicides, soulignant sa dépendance aux cycles de matières premières asiatiques.

Paysage Concurrentiel

Le marché du trichlorure de phosphore est modérément fragmenté, avec de nombreux producteurs asiatiques en concurrence principalement sur les prix. La surcapacité et l'adoption croissante du chlorure de thionyle érodent les marges bénéficiaires, incitant les petits acteurs chinois à envisager une consolidation ou une sortie du marché. Des entreprises indiennes comme Excel Industries tirent parti de nouvelles capacités et de coûts de conformité chinois plus stricts pour sécuriser des opportunités d'exportation.

La production de grade électronique est concentrée parmi des acteurs clés tels qu'OCI, Prayon, ICL et LANXESS, qui possèdent l'expertise en purification et les dossiers de qualification nécessaires requis par les usines de semi-conducteurs. Ces entreprises maintiennent des prix premium, jusqu'à cinq fois supérieurs aux produits en vrac, assurant des marges stables même lors des ralentissements du marché[2]LANXESS, "Acquisition de l'Activité Phosphore de Solvay," lanxess.com. Des opportunités stratégiques existent dans les boucles de chloration sur site colocalisées avec des unités de retardateurs de flamme ou de phosphites, réduisant les coûts de fret et minimisant les déchets d'hydrolyse.

La divergence technologique est évidente sur le marché. Les usines de produits de base adoptent des réacteurs numériques pour des opérations continues plus sûres et plus efficaces, tandis que les spécialistes du LiPF₆ utilisent des réacteurs à microcanaux pour atteindre une stœchiométrie quasi parfaite et contenir les sous-produits corrosifs. Les initiatives européennes de chimie circulaire représentent une perturbation potentielle à long terme de l'approvisionnement en matières premières, mais il est peu probable qu'elles dépassent le stade de projets pilotes avant 2028.

Leaders de l'Industrie du Trichlorure de Phosphore

ICL

BASF

LANXESS

SANDHYA GROUP

Wynca Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Septembre 2024 : ICL et Orbia se sont associés pour fournir du trichlorure de potassium spécifiquement pour les matériaux de batteries au lithium, mettant en évidence un accent sur les applications de stockage d'énergie. Cette collaboration a permis à ICL et Orbia de faire progresser l'électrification dans les applications de transport et stationnaires tout en établissant la production de ce composant essentiel en Amérique du Nord.

- Octobre 2023 : Wynca Group a établi un partenariat avec une entreprise agrochimique européenne pour la fourniture de trichlorure de phosphore haute pureté (PCl₃). L'accord s'aligne sur la stratégie d'expansion du marché mondial de Wynca, axée sur la production d'intermédiaires pour les produits de protection des cultures.

Portée du Rapport sur le Marché Mondial du Trichlorure de Phosphore

Le trichlorure de phosphore est un intermédiaire chimique industriel essentiel principalement utilisé dans la production d'herbicides tels que le glyphosate, ainsi que dans les agrochimiques, les produits pharmaceutiques et les retardateurs de flamme. C'est un liquide toxique, corrosif et réactif à l'eau, généralement fabriqué par chloration directe.

Le Marché du Trichlorure de Phosphore est segmenté par pureté/grade, application, industrie utilisatrice finale et géographie. Par pureté/grade, le marché est segmenté en grade technique/industriel (≥ 99 %), grade haute pureté (≥ 99,9 %) et grade électronique ultra-haute pureté (≥ 99,999 %). Par application, le marché est segmenté en agrochimiques (herbicides, insecticides, etc.), produits pharmaceutiques, additifs plastiques et stabilisants, retardateurs de flamme, tensioactifs et détergents, produits chimiques de traitement des métaux et de l'eau, et autres applications. Par industrie utilisatrice finale, le marché est segmenté en produits chimiques et intermédiaires, agriculture, produits pharmaceutiques, plastiques et polymères, électronique et semi-conducteurs, et autres industries utilisatrices finales. Le rapport couvre également la taille du marché et les prévisions pour le trichlorure de phosphore dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Grade Technique/Industriel (Supérieur ou égal à 99 %) |

| Grade Haute Pureté (Supérieur ou égal à 99,9 %) |

| Grade Électronique Ultra-Haute Pureté (Supérieur ou égal à 99,999 %) |

| Agrochimiques (Herbicides, Insecticides, etc.) |

| Produits Pharmaceutiques |

| Additifs Plastiques et Stabilisants |

| Retardateurs de Flamme |

| Tensioactifs et Détergents |

| Produits Chimiques de Traitement des Métaux et de l'Eau |

| Autres Applications |

| Produits Chimiques et Intermédiaires |

| Agriculture |

| Produits Pharmaceutiques |

| Plastiques et Polymères |

| Électronique et Semi-conducteurs |

| Autres Industries Utilisatrices Finales |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Pureté/Grade | Grade Technique/Industriel (Supérieur ou égal à 99 %) | |

| Grade Haute Pureté (Supérieur ou égal à 99,9 %) | ||

| Grade Électronique Ultra-Haute Pureté (Supérieur ou égal à 99,999 %) | ||

| Par Application | Agrochimiques (Herbicides, Insecticides, etc.) | |

| Produits Pharmaceutiques | ||

| Additifs Plastiques et Stabilisants | ||

| Retardateurs de Flamme | ||

| Tensioactifs et Détergents | ||

| Produits Chimiques de Traitement des Métaux et de l'Eau | ||

| Autres Applications | ||

| Par Industrie Utilisatrice Finale | Produits Chimiques et Intermédiaires | |

| Agriculture | ||

| Produits Pharmaceutiques | ||

| Plastiques et Polymères | ||

| Électronique et Semi-conducteurs | ||

| Autres Industries Utilisatrices Finales | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du trichlorure de phosphore ?

Le marché du trichlorure de phosphore s'élève à 1,80 milliard USD en 2026 et est en bonne voie pour atteindre 2,18 milliards USD d'ici 2031.

Quel grade de pureté connaît la croissance la plus rapide jusqu'en 2031 ?

Le grade électronique ultra-haute pureté progresse à un CAGR de 4,33 % jusqu'en 2031, porté par la demande des semi-conducteurs.

Pourquoi l'Asie-Pacifique est-elle la région dominante ?

La région contrôle les matières premières en phosphore jaune, abrite d'importants centres agrochimiques et de semi-conducteurs, et développe ses capacités en Inde, en Chine et en Corée du Sud.

Comment les tendances réglementaires affectent-elles la demande ?

Les mandats sans halogène dans l'électronique et les véhicules accélèrent la substitution vers les retardateurs de flamme phosphorés, augmentant les taux d'utilisation dans les polymères premium.

Dernière mise à jour de la page le: