Taille et part du marché de l'ISR aéroporté

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.91 Milliards de dollars |

| Taille du Marché (2031) | 15.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'ISR aéroporté par Mordor Intelligence

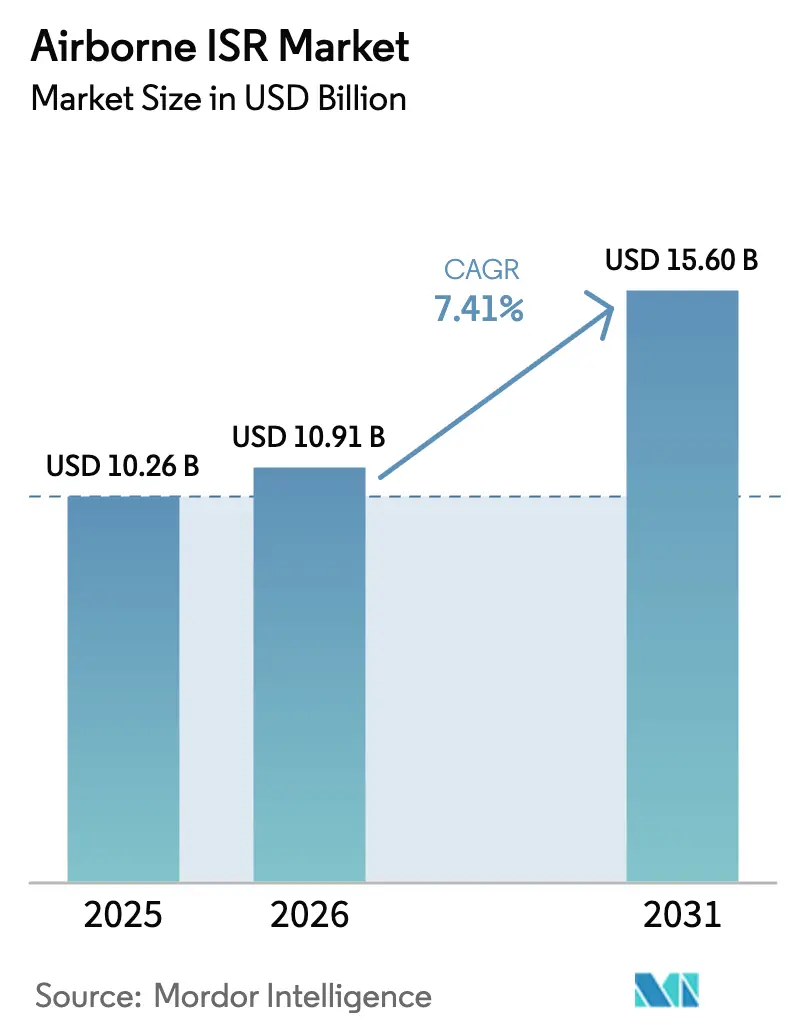

La taille du marché de l'ISR aéroporté devrait croître de 10,26 milliards USD en 2025 à 10,91 milliards USD en 2026 et est prévue pour atteindre 15,60 milliards USD d'ici 2031, à un CAGR de 7,41 % sur la période 2026-2031. La multiplication des points de tension géopolitiques, l'initiative Replicator du Département américain de la Défense (DoD) visant à déployer 1 000 drones consommables, et l'adoption obligatoire de normes d'architecture ouverte telles que SOSA et CMOSS reconfigurent les achats de plateformes, raccourcissent les cycles de mise à niveau et ouvrent la voie à une concurrence multi-fournisseurs.[1]Source : Colin Demarest, « DoD Announces Replicator Initiative », defense.gov Parallèlement, le traitement, l'exploitation et la diffusion assistés par l'IA permettent désormais de fournir des renseignements exploitables en moins de cinq minutes, ouvrant des sources de revenus logiciels récurrents qui complètent les ventes de capteurs et de cellules. Des aéronefs sans équipage abordables, dont le prix est inférieur à 5 millions USD, créent une nouvelle demande adressable dans les secteurs de la sécurité intérieure, de la réponse aux catastrophes et des marchés commerciaux, sans cannibaliser les grandes flottes habitées. Cependant, les pénuries de semi-conducteurs de qualité capteur, la congestion du spectre et les nouvelles exigences de cybersécurité à confiance zéro augmentent les risques de coûts et de délais pour les maîtres d'œuvre. Dans le même temps, les intégrateurs de plus petite taille exploitent des charges utiles commerciales sur étagère (COTS) pour contourner les goulots d'étranglement à l'exportation et concurrencer les acteurs établis.

Principaux enseignements du rapport

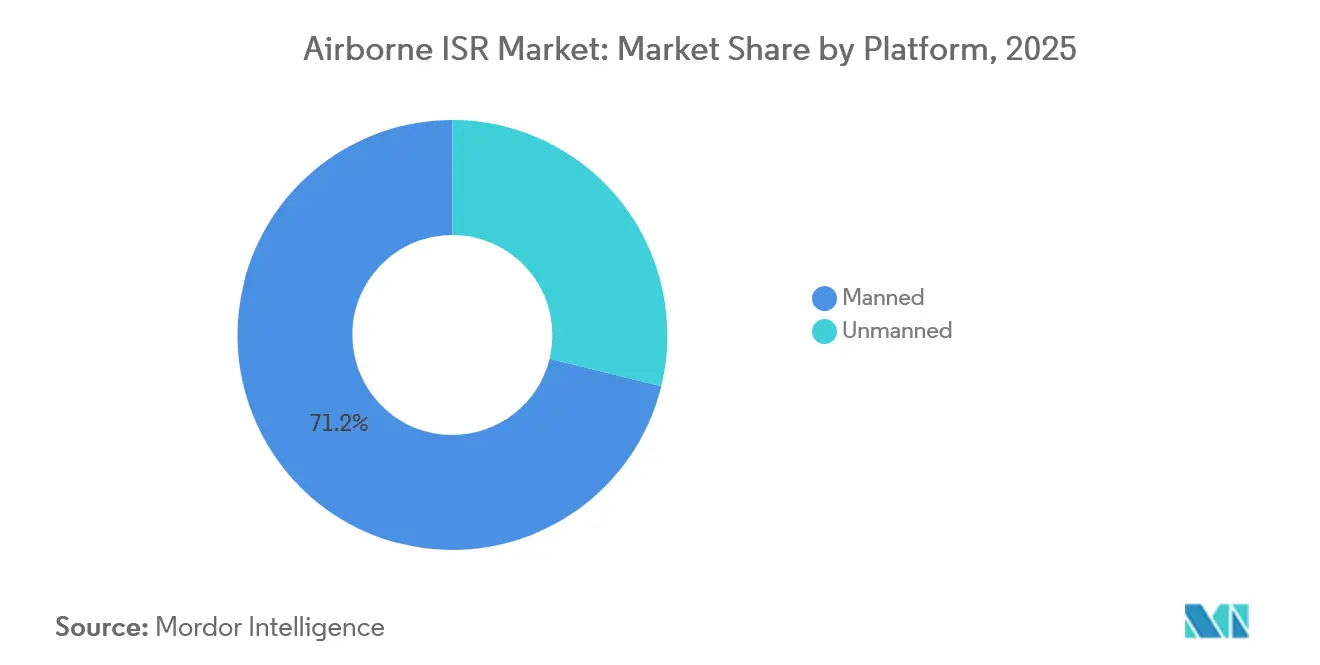

- Par type de plateforme, les aéronefs habités ont dominé le marché de l'ISR aéroporté, représentant 71,17 % de la part de marché en 2025 ; les systèmes non habités devraient progresser à un CAGR de 10,45 % jusqu'en 2031.

- Par application, les missions de combat ont représenté 41,80 % des revenus en 2025 et devraient croître à un CAGR de 7,75 % jusqu'en 2031.

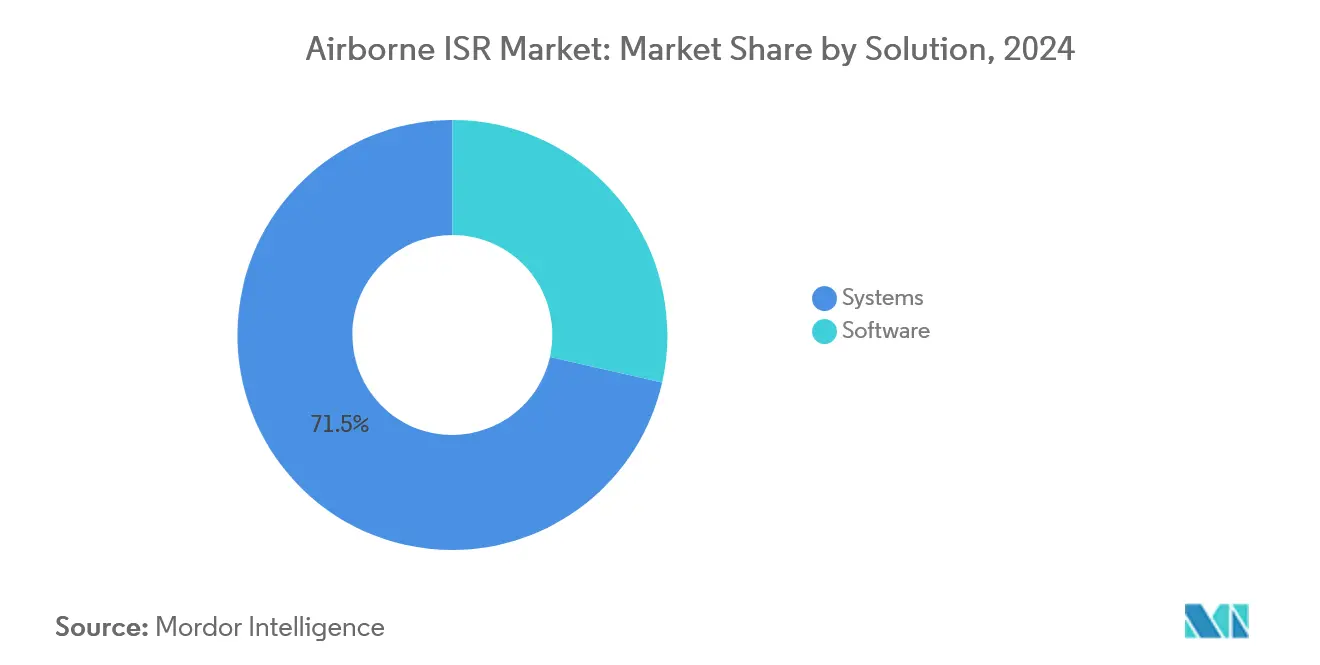

- Par solution, les systèmes à dominante matérielle ont représenté 71,45 % de la taille du marché de l'ISR aéroporté en 2025, tandis que les logiciels devraient se développer à un CAGR de 8,50 % entre 2026 et 2031.

- Par utilisateur final, les organisations de défense ont représenté 66,28 % des revenus de 2025 et devraient progresser à un CAGR de 7,64 % jusqu'en 2031.

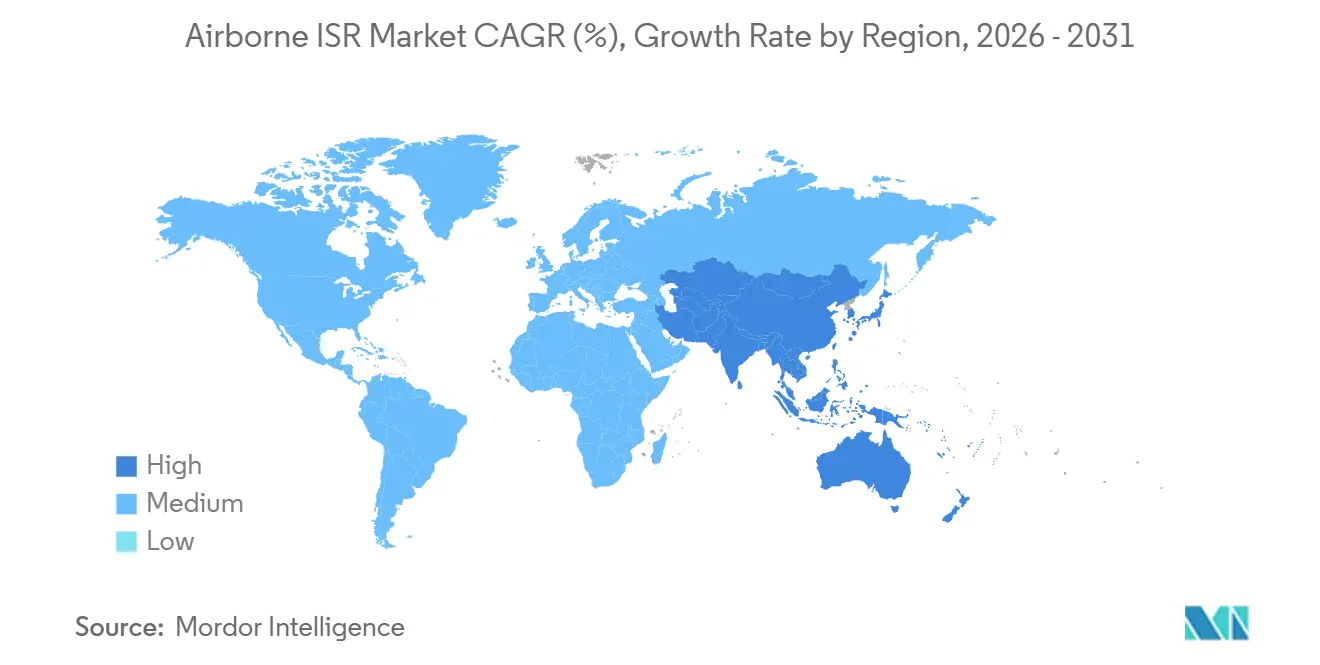

- Par géographie, l'Amérique du Nord détenait une part de 34,20 % en 2025, tandis que la région Asie-Pacifique devrait afficher le CAGR le plus rapide, à 7,87 %, de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'ISR aéroporté

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du passage à la fusion de capteurs multi-INT sur des nacelles à architecture ouverte | +1.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| La réduction du cycle de traitement-exploitation-diffusion (PED) assistée par l'IA à moins de 5 minutes | +1.5% | Amérique du Nord, Europe, marchés avancés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Le programme Replicator du DoD stimulant la demande de drones ISR consommables | +1.0% | Amérique du Nord avec répercussions sur les nations alliées | Court terme (≤ 2 ans) |

| Les points de tension géopolitiques alimentant un cycle de recapitalisation ISR de 8 ans | +1.8% | Indo-Pacifique, Moyen-Orient, Europe de l'Est | Long terme (≥ 4 ans) |

| L'octroi de licences de données satellitaires commerciales abaissant les barrières à l'entrée pour les PME | +0.7% | Mondial, notamment en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Les mandats de confiance zéro pour le cloud de défense stimulant les modernisations de calcul en périphérie aéroporté | +0.9% | Amérique du Nord, Europe, marchés avancés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du passage à la fusion de capteurs multi-INT sur des nacelles à architecture ouverte

Les nacelles à architecture ouverte qui combinent des flux EO/IR, SAR, SIGINT et ELINT sur un seul pylône supplantent les systèmes de mission monolithiques. L'AgilePod certifié SOSA de L3Harris, une unité de 204 kg qui a désormais dépassé 10 000 heures de vol sur les plateformes F-16 et MQ-9, permet aux opérateurs de permuter les charges de capteurs en moins de quatre heures, éliminant ainsi des cycles de dépôt de plusieurs semaines.[2]Source : L3Harris, « AgilePod Achieves 10,000 Flight Hours », l3harris.com Le mandat Open Mission Systems de l'US Air Force exige que tous les nouveaux entrants sur le marché de l'ISR aéroporté s'y conforment d'ici l'exercice fiscal 2027, incitant les acheteurs à l'exportation à suivre le mouvement. Les nations de plus petite taille peuvent ainsi déployer une capacité multi-INT sans acquérir d'aéronefs SIGINT dédiés, élargissant la base de clientèle du marché de l'ISR aéroporté. Les nacelles modulaires génèrent également des revenus après-vente, chaque nouvelle cartouche de capteur étant livrée avec sa propre licence logicielle.

Réduction du cycle de traitement-exploitation-diffusion (PED) assistée par l'IA à moins de cinq minutes

Les modèles d'apprentissage automatique permettent désormais de détecter automatiquement les cibles, de classifier les véhicules et de hiérarchiser les images, réduisant la chaîne PED de plusieurs heures à quelques minutes. Le projet Maven traite des vidéos en plein mouvement à 30 images par seconde et signale les anomalies avec une précision de 92 %, permettant aux cellules de frappe d'agir avant que les adversaires ne se repositionnent. La suite PED assistée par l'IA de Northrop Grumman a réduit la charge de travail des analystes de 60 % lors des exercices indo-pacifiques de 2025 sur le RQ-4 Global Hawk, augmentant le tempo des missions sans personnel supplémentaire. Ces gains justifient des abonnements logiciels premium, renforcent la pertinence des plateformes face aux substituts spatiaux et soutiennent une hausse de 1,5 point de pourcentage du CAGR sur l'ensemble du marché de l'ISR aéroporté.

Le programme Replicator du DoD stimulant la demande de drones ISR consommables

L'initiative Replicator du Pentagone vise à développer 1 000 systèmes autonomes consommables d'ici août 2025, dont environ 40 % portent des charges utiles ISR. Des coûts d'acquisition unitaires de 2 à 5 millions USD démocratisent la surveillance persistante pour les armées de second rang et les agences de sécurité intérieure. General Atomics a déjà livré 120 aéronefs MQ-9B SkyGuardian dans le cadre du programme, chacun équipé de nacelles de capteurs jetables qui se détachent avant la perte de la cellule, renforçant un état d'esprit d'acquisition axé sur la « masse plutôt que l'excellence ». Ce paradigme ajoute 1,0 point de pourcentage de marge de CAGR au marché de l'ISR aéroporté, les acheteurs complétant leurs flottes habitées de grande valeur par des drones jetables.

Les points de tension géopolitiques alimentant un cycle de recapitalisation ISR de huit ans

L'escalade des tensions en mer de Chine méridionale, en Ukraine et au Moyen-Orient catalyse un cycle de remplacement de flotte de huit ans. La Marine américaine prévoit de faire passer l'inventaire des P-8A Poseidon de 128 aéronefs en 2024 à 156 d'ici 2030, tandis que l'Inde et le Japon ont collectivement alloué plus de 5,6 milliards USD pour des achats de P-8I et d'E-2D en 2024-2025.[3]Source : Naval News, « P-8A Poseidon ASW Upgrades », navalnews.com Ces programmes stabilisent les carnets de commandes des maîtres d'œuvre et élèvent la trajectoire du marché de l'ISR aéroporté de 1,8 point de pourcentage jusqu'en 2031.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du spectre RF et contraintes ITAR retardant les autorisations d'exportation | -0.8% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pénuries de semi-conducteurs de qualité capteur allongeant les délais de livraison de plus de 24 mois | -1.2% | Mondial, plus sévère en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Ballons à haute altitude et satellites en orbite basse (LEO) émergeant comme substituts moins coûteux | -0.6% | Mondial, adoption précoce en Asie-Pacifique et dans les secteurs commerciaux | Long terme (≥ 4 ans) |

| Mandats de renforcement cybernétique ajoutant 12 à 15 % aux budgets de maintien en condition opérationnelle | -0.9% | Amérique du Nord, Europe, marchés avancés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du spectre RF et contraintes ITAR retardant les autorisations d'exportation

L'enchère de la bande C de la FCC en 2024 a retranché 100 MHz des allocations du DoD, contraignant les liaisons de données ISR à changer de fréquences ou à accepter un débit dégradé. Parallèlement, l'ITAR classe les capteurs EO/IR avancés et les logiciels PED assistés par l'IA comme articles de défense, allongeant les délais d'examen des exportations jusqu'à 24 mois pour des alliés pourtant proches. L3Harris a révélé que ces retards ont reporté 180 millions USD de contrats ISR internationaux en 2024, l'incitant à développer des variantes d'exportation dégradées. Il en résulte un frein de 0,8 point de pourcentage sur la croissance à moyen terme du marché de l'ISR aéroporté.

Pénuries de semi-conducteurs de qualité capteur allongeant les délais de livraison au-delà de 24 mois

La capacité limitée des fonderies GaN et les contrôles à l'exportation sur les outils de lithographie allongent les délais de livraison des amplificateurs radar AESA et des réseaux de plans focaux InGaAs de plus de 2 ans. Raytheon a cité ces pénuries comme la raison du non-respect des calendriers de livraison de 40 radars AN/APG-82 au troisième trimestre 2024, ce qui a entraîné des retards dans la livraison des nacelles ISR. Les nouvelles usines financées par la loi CHIPS n'atteindront pas leur plein volume avant 2027, laissant les intégrateurs rationner les allocations de capteurs ou accepter des compromis de capacité, comme la décision de Northrop Grumman de qualifier un détecteur commercial avec une sensibilité inférieure de 10 % pour la tourelle du RQ-4. Cette pénurie soustrait 1,2 point de pourcentage au CAGR prévu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plateforme : dominance des aéronefs habités, accélération des systèmes non habités

Les aéronefs habités ont maintenu 71,17 % des revenus de l'ISR aéroporté en 2025, démontrant que les flottes traditionnelles avec équipage continuent de dominer les budgets même à mesure que de nouvelles technologies émergent. Les plateformes phares sont l'aéronef de patrouille maritime P-8A Poseidon et l'avion de guet aérien E-7 Wedgetail, dont les lignes de production confirmées s'étendent jusqu'aux années 2030. Chaque cellule transporte des charges utiles dépassant 9 000 kg et peut rester en station pendant bien plus de dix heures, permettant des balayages anti-sous-marins complets et une analyse en temps réel par les équipages de mission embarqués. Étant donné que les deux modèles partagent les structures commerciales du B737, les opérateurs internationaux bénéficient d'inventaires de pièces détachées mondiaux et de réseaux de maintenance établis, garantissant des contrats logistiques pluriannuels qui génèrent des flux de bénéfices annuels prévisibles.

Les systèmes non habités devraient afficher un CAGR robuste de 10,45 % jusqu'en 2031, réduisant progressivement la dominance proportionnelle des plateformes avec équipage tout en portant le total des unités livrées à de nouveaux sommets. Le MQ-9B SkyGuardian illustre cette tendance ; proposé à environ un quart du prix d'un P-8A, il offre une endurance de 30 heures, des liaisons de données tolérantes aux satellites et des nacelles multi-INT plug-and-play compatibles avec l'exigence de l'initiative Replicator pour une production de masse rapide et à faible coût. Des prototypes parallèles d'aéronefs de combat collaboratifs agiront comme des ailiers autonomes, acheminant les données des capteurs directement dans le réseau de commandement et de contrôle tous domaines confondus (JADC2) pour contourner les défenses aériennes contestées.

Par application : les missions de combat maintiennent leur leadership

Les missions de combat sont restées l'épine dorsale économique de l'ISR aéroporté en 2025, représentant 41,80 % du chiffre d'affaires total et affichant un CAGR prospectif de 7,75 % jusqu'en 2031. Dans ce domaine, les patrouilles P-8A en Indo-Pacifique larguent régulièrement environ 400 bouées acoustiques par sortie, tandis que la nacelle ALQ-257 de Northrop Grumman détermine les coordonnées des émetteurs hostiles en deux secondes. Les sorties à haute cadence et à forte intensité de capteurs garantissent un cycle de renouvellement régulier pour les radars, les processeurs et le matériel de calcul en périphérie. Bien que la surveillance terrestre et maritime traditionnelle reste la deuxième application en importance, les usages civils tels que la cartographie des incendies de forêt et la recherche et le sauvetage sont actuellement les niches à la croissance la plus rapide, les gouvernements consacrant des financements à la résilience climatique aux opérations de détection aérienne persistante.

La part des missions de combat renforce sa primauté, même face à la prolifération des constellations en orbite basse (LEO) qui remettent en question les rôles de surveillance traditionnels. En revanche, les applications dominées par l'observation routinière des frontières ou les patrouilles de zones économiques exclusives connaissent une croissance plus lente, reflétant la concurrence budgétaire des capteurs orbitaux et l'évolution des priorités d'acquisition au sein de nombreux ministères de la défense. Cette divergence met en évidence un schéma de dépenses stratégiques : les parties prenantes allouent des budgets premium aux ensembles de missions qui soutiennent directement l'efficacité des frappes, la dissuasion sous-marine et la guerre de manœuvre électromagnétique, tout en déléguant la conscience situationnelle à grande échelle à des services de données spatiaux ou commerciaux moins coûteux pour les besoins de sécurité routiniers.

Par solution : dominance du matériel, essor des logiciels

Les ventes de matériel continuent d'ancrer l'économie de l'ISR aéroporté, les systèmes intégrés — comprenant les cellules, les capteurs, les liaisons de données et les stations au sol — représentant 71,45 % du chiffre d'affaires 2025. La résilience du segment découle des coûts d'entrée élevés des radars à réseau phasé actif à balayage électronique (AESA), des tourelles électro-optiques haute définition et des cellules à longue endurance, qui nécessitent une budgétisation pluriannuelle et une infrastructure industrielle étendue. Raytheon et des fournisseurs similaires garantissent des revenus de mise à niveau prévisibles en publiant des améliorations progressives en termes de portée, de résolution et de fonctionnalités de protection électronique qui déclenchent des achats ultérieurs. Les gouvernements privilégient les structures contractuelles qui associent l'acquisition initiale à une logistique basée sur la performance, prolongeant ainsi les flux de trésorerie matériels sur une décennie ou plus. Par conséquent, la nature capitalistique des plateformes ISR protège le sous-marché des systèmes des chocs de dépenses ou des cycles d'austérité lors des négociations budgétaires en période de ralentissement.

Les logiciels s'accélèrent le plus rapidement, enregistrant un CAGR de 8,50 % qui dépasse toutes les catégories matérielles. Le contrat Maven Smart System de 480 millions USD de Palantir illustre cette trajectoire, permettant la reconnaissance automatisée des cibles, l'interrogation en langage naturel des bases de données de capteurs et les mises à jour continues des algorithmes livrées via des référentiels cloud sécurisés. La licence par abonnement convertit les budgets de modernisation historiquement cycliques en dépenses d'exploitation annuelles, un changement structurel bien accueilli par les directions financières en quête de profils de trésorerie plus lisses. En complément des nouveaux codes, les kits de calcul en périphérie de Lockheed Martin pour les aéronefs U-2 de la génération précédente effectuent des analyses vidéo en temps réel à bord, réduisant les coûts de bande passante satellitaire tout en mettant en œuvre la cybersécurité à confiance zéro obligatoire.

Par utilisateur final : défense au cœur, sécurité intérieure en hausse

Les ministères de la défense sont restés le bloc de clients dominant, sécurisant 66,28 % du chiffre d'affaires de l'ISR aéroporté en 2025 et prévoyant une croissance jusqu'en 2031 malgré les pressions budgétaires. Le DoD américain à lui seul a budgétisé 12,3 milliards USD pour la détection aéroportée, couvrant des cellules P-8A supplémentaires, le maintien en condition opérationnelle du RQ-4 et le développement précoce de l'aéronef de combat collaboratif. Les membres de l'OTAN ont collectivement augmenté leurs crédits ISR de 18 %, les nouveaux alliés orientaux mettant l'accent sur les systèmes non habités pour surveiller les frontières contestées où l'activité russe est persistante. Les planificateurs stratégiques valorisent les plateformes aéroportées parce qu'elles tissent la chaîne de destruction lorsque les actifs spatiaux sont brouillés ou détruits, et parce que les équipages habités peuvent adapter leurs tactiques lors d'engagements dynamiques, renforçant la priorité de dépenses centrale de la défense pour le prochain cycle de planification budgétaire mondial.

Les agences de sécurité intérieure et civiles, bien que plus modestes, représentent désormais 22 % des revenus du secteur et progressent régulièrement. La douane et la protection des frontières américaines étend sa flotte de MQ-9 à 18 cellules, et les garde-côtes ont signé un contrat de 280 millions USD pour des drones SeaGuardian équipés de radars de recherche maritime adaptés à l'interception de la pêche illégale et du trafic de drogue. Les services d'urgence des États acquièrent également des aéronefs ISR bimoteurs à turbopropulseurs équipés de capteurs à balayage infrarouge linéaire, qui fournissent des cartes de périmètre d'incendie en temps réel, permettant des ordres d'évacuation plus rapides et une allocation des ressources plus efficace. Ces cas d'application démontrent comment les gouvernements en dehors de la sphère de la défense adoptent des outils de conscience situationnelle de qualité militaire pour protéger les populations, les infrastructures et les ressources économiques dans des délais de réponse aux catastrophes de plus en plus contraints à l'échelle mondiale.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 34,20 % aux revenus de l'ISR aéroporté en 2025, principalement portée par les États-Unis, qui prévoient d'exploiter 156 P-8A Poseidon d'ici 2030 et ont attribué 1,5 milliard USD pour le développement de l'aéronef de combat collaboratif. Le Canada a ajouté 16 Poseidon pour remplacer ses avions de patrouille CP-140 Aurora, tandis que le Mexique a converti des King Air 350ER supplémentaires en rôles ISR (Renseignement, Surveillance et Reconnaissance) pour soutenir les patrouilles antidrogue le long de la frontière commune. L'accent régional reste mis sur la surveillance anti-sous-marine à travers les passages arctiques et pacifiques, ainsi que sur la surveillance constante des corridors de trafic de drogue. De vastes bases industrielles à Washington, en Californie et au Québec fournissent l'avionique, les logiciels de mission et la maintenance en dépôt, garantissant que l'Amérique du Nord conserve son leadership technologique et ses importants budgets de maintien en condition opérationnelle tout au long de la période de prévision.

En Europe, le Royaume-Uni intègre progressivement les aéronefs E-7 Wedgetail pour remplacer les plateformes E-3D Sentry vieillissantes, tandis que l'Allemagne a commandé cinq P-8A Poseidon pour retirer sa vétérane flotte de P-3C Orion. La France fait avancer le Système de combat aérien du futur (SCAF) trinational, intégrant des chasseurs furtifs avec des drones ailiers loyaux qui partageront les données des capteurs via des clouds sécurisés. La Pologne, la Roumanie et les États baltes continuent d'acquérir des systèmes MQ-9B SkyGuardian pour surveiller les concentrations de troupes russes, démontrant l'alignement entre les membres orientaux et occidentaux sur la détection des menaces aéroportées. Ce mélange d'actifs habités haut de gamme et de drones adaptables consolide la trajectoire de croissance à moyen terme de l'Europe pour la modernisation ISR.

L'Asie-Pacifique affiche le CAGR le plus élevé, à 7,87 %, reflétant l'intensification des différends maritimes et la modernisation rapide des forces. La commande indienne de 3,5 milliards USD pour six aéronefs P-8I supplémentaires portera sa flotte à 18 pour les patrouilles dans l'océan Indien. Dans le même temps, le Japon a alloué 2,1 milliards USD pour déployer des plateformes E-2D Hawkeye et RQ-4 Global Hawk qui suivent les groupes de frappe de porte-avions chinois. L'Australie introduit des drones MQ-4C Triton pour assurer une couverture persistante des voies maritimes septentrionales, et la Corée du Sud acquiert des systèmes non habités à haute altitude pour surveiller les sites de missiles. Des opérateurs émergents, comme ceux des Philippines, explorent des UAV à moyenne altitude pour la surveillance des zones économiques exclusives, stimulant la croissance du marché régional.

Paysage réglementaire

L'acquisition et le déploiement de systèmes ISR aéroportés sont façonnés par un renforcement des cadres de sécurité d'approvisionnement et de contrôle des exportations, ainsi que par des règles de navigabilité des drones qui gagnent en maturité. Aux États-Unis, l'interdiction du Conseil FAR faite aux contractants d'utiliser des fonds fédéraux pour des systèmes d'aéronefs sans pilote interdits par la FASC (effective à partir de décembre 2025) pousse les bureaux de programme et les maîtres d'œuvre à requalifier les véhicules aériens, liaisons de données et sous-composants conformes, avec des implications directes pour l'approvisionnement et le maintien en condition des drones ISR.

En Europe, la mise en œuvre du cadre de navigabilité continue des UAS certifiés a progressé avec le règlement délégué (UE) 2024/1107 de la Commission (Annexe II, application de la Part-CAO.UAS à partir de février 2026) et le règlement d'exécution (UE) 2024/1109 (applicable à partir de mai 2025), ajoutant une charge de conformité pour les flottes ISR sans pilote certifiées et leurs organismes de maintenance. Les contrôles des exportations restent à la fois une contrainte et un facteur habilitant parallèle : le Conseil de l'Union européenne a adopté la liste militaire commune actualisée en février 2026, tandis que le BIS américain a publié une règle finale provisoire en janvier 2026 assouplissant les contrôles à l'exportation pour certaines catégories de drones civils vers des nations partenaires. Cela crée effectivement une bifurcation des voies entre plateformes et charges utiles ISR civiles et celles configurées pour la défense.

Analyse de la chaîne de valeur

La chaîne de valeur de l'ISR aéroporté couvre les cellules d'aéronefs missionnées (habités et sans pilote), les capteurs et charges utiles (EO/IR, radar AESA, SIGINT/ELINT), le calcul embarqué et en périphérie, les liaisons de données et le SATCOM, les stations sol, ainsi que les logiciels de traitement, d'exploitation et de diffusion (PED). Des maîtres d'œuvre tels que Boeing, Northrop Grumman et Lockheed Martin orchestrent généralement l'intégration et la certification des plateformes. Des sous-traitants spécialisés fournissent les radars, les tourelles, les sous-systèmes de guerre électronique/ESM, l'informatique embarquée et le renforcement de la cybersécurité. Les initiatives d'architecture ouverte, notamment le FACE Consortium et les approches de systèmes de mission ouverts du DoD américain citées dans le contexte du rapport, augmentent la portabilité des logiciels et permettent des mises à niveau multi-fournisseurs, élargissant le rôle des éditeurs de logiciels et des intégrateurs de sous-systèmes dans les programmes de rétrofit et de construction neuve.

Les goulets d'étranglement en amont restent liés à l'électronique de défense, où les composants au GaN et de qualité capteur peuvent allonger les délais au-delà de 24 mois, ce qui se répercute en cascade sur les calendriers de livraison des nacelles et des plateformes. En aval, les modèles axés sur les services et les opérations de mission nécessitent une infrastructure et une préparation de la main-d'œuvre supplémentaires. L'initiative HADES de l'armée américaine (intention d'acquérir jusqu'à 11 avions ISR basés sur le Bombardier Global 6500, annoncée en janvier 2026, ainsi qu'une décision de juillet 2026 de relocaliser la 116th Military Intelligence Brigade au Texas pour soutenir HADES à partir de l'exercice fiscal 2027) illustre la façon dont l'ISR sur jet d'affaires ajoute des nœuds de hangar, de dépôt et de soutien opérationnel en complément du maintien en condition traditionnel de l'aviation de défense.

Paysage concurrentiel

Le marché de l'ISR aéroporté est semi-consolidé, caractérisé par quelques acteurs développant chacun des plateformes et des sous-systèmes pour diverses forces armées. Les principaux acteurs du marché comprennent Airbus SE, Northrop Grumman Corporation, Leidos Holdings, Inc., Leonardo S.p.A. et Thales Group. L'intégration verticale confère à ces entreprises un levier sur les cellules, les capteurs, les logiciels de mission et le soutien au cycle de vie, leur permettant d'offrir des packages clés en main qui fidélisent les clients pendant des décennies. La suite PED assistée par l'IA de Northrop Grumman, dont il a été démontré qu'elle réduit la charge de travail des analystes de 60 %, constitue un facteur de différenciation supplémentaire. Pendant ce temps, le réseau mondial de support B737 de Boeing garantit des coûts d'exploitation compétitifs pour le P-8A. Ensemble, leur envergure, leur influence politique et leur accès aux programmes classifiés maintiennent les pipelines d'approvisionnement robustes malgré le resserrement des budgets de défense dans de nombreux marchés alliés.

Des challengers disruptifs, notamment General Atomics, AEVEX Aerospace et Metrea, ciblent les acheteurs sensibles aux prix ou aux délais en adaptant des cellules commerciales et en exploitant des capteurs COTS. General Atomics combine un faible coût d'acquisition avec des partenariats qui intègrent des images satellitaires commerciales dans le système de mission du MQ-9, supprimant le besoin d'une infrastructure au sol appartenant au gouvernement. AEVEX livre des plateformes King Air 350 modifiées en 18 mois, satisfaisant les exigences de l'USSOCOM que les maîtres d'œuvre traditionnels ne pouvaient pas respecter dans les délais, et Metrea propose des heures de vol ISR en propriété fractionnée aux clients souhaitant éviter les achats en capital. Collectivement, ces entreprises élargissent l'accès au marché, promeuvent des modèles contractuels de paiement à l'heure et encouragent les acteurs établis à adopter des charges utiles à architecture ouverte, des mises à jour logicielles rapides et des chaînes d'approvisionnement en semi-conducteurs diversifiées pour une livraison et une résilience améliorées.

Les actions stratégiques récentes soulignent la dynamique concurrentielle. En janvier 2025, Lockheed Martin a installé un module de calcul en périphérie de 18 kg sur le U-2, permettant l'inférence IA aéroportée et la conformité à la cybersécurité à confiance zéro sans réduire l'endurance de la mission. Boeing a renégocié son accord de maintien en condition opérationnelle du P-8A fin 2024, augmentant la valeur du contrat pour financer les mises à niveau des liaisons de données chiffrées et les audits CMMC obligatoires. Northrop Grumman a atténué les pénuries de puces en qualifiant des détecteurs InGaAs commerciaux pour la tourelle EO/IR du RQ-4, acceptant une légère pénalité de sensibilité pour maintenir les calendriers de livraison. Ces mouvements révèlent comment les maîtres d'œuvre investissent dans les logiciels, la cybersécurité et la flexibilité de la chaîne d'approvisionnement pour protéger leur carnet de commandes, se conformer aux nouvelles réglementations et préserver leur crédibilité en matière de performance face à la rareté des composants dans un marché mondial de plus en plus contraint.

Leaders du secteur de l'ISR aéroporté

Northrop Grumman Corporation

Airbus SE

Leonardo S.p.A.

Leidos Holdings, Inc.

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace vacant se dessine autour des aéronefs de détection en profondeur à mise en service plus rapide et de leurs systèmes de mission associés, en particulier lorsque les programmes remplacent les flottes ISR à turbopropulseurs héritées par des plateformes à jet d'affaires plus rapides et volant plus haut. Le programme HADES de l'armée américaine et la famille plus large du Multi-Domain Sensing System (MDSS) fournissent un signal de demande : le premier prototype d'aéronef HADES entièrement développé, basé sur un Bombardier Global 6500 modifié, doit être livré au cours de l'exercice fiscal 2026, et les exigences techniques prévoient des opérations entre 41 000 et 51 000 pieds avec une charge utile minimale de 14 000 livres et une autonomie de 12 heures sans ravitaillement. Cela crée des opportunités à court terme pour les intégrateurs de charges utiles radar/EO-IR, les fournisseurs de calcul en périphérie aéroporté et les fournisseurs de liaisons de données capables de respecter les contraintes de taille, de poids et de puissance tout en soutenant la collecte à distance et la diffusion rapide.

L'interopérabilité et les flux de données capteur-tireur en temps réel élargissent également le marché adressable de mise à niveau à travers les flottes existantes. L'armée américaine a rapporté la mise en service d'un flux de données de bout en bout après la recertification JITC d'août 2024 d'un composant amélioré de message de données d'interopérabilité dans le cadre du programme TROJAN, ce qui indique un investissement continu pour rendre les données ISR aéroportées exploitables sur les réseaux interarmées. Le maintien en condition et la modernisation en spirale restent une autre voie de monétisation : le contrat de 512,2 millions USD attribué à Raytheon par l'armée américaine en décembre 2025 pour soutenir l'ISR aérien jusqu'en 2036 indique une demande pluriannuelle pour le développement de capteurs et la maintenance, favorisant les fournisseurs qui combinent renouvellement matériel, mises à jour logicielles et conformité en cybersécurité dans des structures de soutien de longue durée.

Développements récents du secteur

- Juillet 2026 : le Danemark, la Finlande, l'Allemagne et la Norvège ont signé une lettre d'intention dans le cadre de l'OTAN pour acquérir jusqu'à cinq aéronefs ISR sans pilote Northrop Grumman MQ-4C Triton. Cette acquisition augmente la capacité de surveillance sans pilote HALE parmi les alliés européens et renforce la demande, motivée par l'interopérabilité, pour des plateformes ISR à longue endurance et leurs écosystèmes associés de traitement au sol et des données.

- Février 2025 : Airbus a signé un contrat d'étude avec la DGA française pour définir le futur avion de patrouille maritime de la France, basé sur un concept A321 MPA destiné à remplacer les avions Atlantique 2 entre 2030 et 2040. L'étude soutient une nouvelle filière MPA/ISR à voilure fixe et indique un intérêt continu pour l'utilisation de cellules dérivées du commercial pour des rôles ISR, avec des opportunités d'intégration de systèmes de mission.

- Décembre 2024 : la marine américaine a attribué à Northrop Grumman un contrat de 3,5 milliards USD pour développer le E-130J, successeur du E-6B Mercury pour le commandement et le contrôle aéroportés. Le programme sous-tend la demande de systèmes de mission aéroportés résilients et de charges utiles de communication, à proximité des architectures ISR qui nécessitent une connectivité sécurisée et une diffusion rapide dans des environnements contestés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'ISR aéroporté correspond aux revenus générés par les plateformes aéroportées et les systèmes de mission embarqués qui collectent, traitent et partagent des données de renseignement, de surveillance et de reconnaissance pour des missions de défense, de sécurité et certaines missions civiles.

Exclusions du périmètre : nous excluons les actifs ISR purement spatiaux et les réseaux ISR uniquement terrestres, sauf lorsqu'ils sont vendus dans le cadre d'une solution ISR aéroportée.

Aperçu de la segmentation

- Par type de plateforme

- Habité

- Non habité

- Par application

- Surveillance terrestre/maritime

- Patrouille frontalière

- Opérations ISTAR

- Zone économique exclusive (ZEE)

- Mission de combat

- Guerre anti-sous-marine (ASW) et guerre anti-surface (ASuW)

- Appui aérien au sol (AGS)

- Guerre électronique

- Surveillance des infrastructures critiques

- Surveillance environnementale

- Surveillance de la pollution

- Aide aux sinistrés

- Recherche et sauvetage (SAR)

- SAR maritime

- SAR terrestre

- Surveillance terrestre/maritime

- Par solution

- Systèmes

- Logiciels

- Par utilisateur final

- Défense

- Sécurité intérieure

- Commercial et civil

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Israël

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par la cartographie de ce qui est typiquement budgété et acquis dans le cadre de l'ISR aéroporté, puis par l'alignement de ces catégories avec des signaux de demande mesurables. Nous nous sommes appuyés sur des documents budgétaires de défense publics, des communiqués d'acquisition et des notes de modernisation de flotte pour comprendre ce qui est financé et à quel moment les mises à niveau ont tendance à se produire.

Pour maintenir des hypothèses cohérentes, nous avons utilisé des sources publiques et officielles telles que les publications des ministères de la Défense, les livres de justification budgétaire du DoD américain, les feuilles de route de capacités de l'OTAN et des alliés, les régulateurs et registres de l'aviation pour le décompte des aéronefs, ainsi que les statistiques commerciales et douanières lorsqu'elles étaient disponibles pour les principales catégories de plateformes et de capteurs. Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les communiqués de presse et la presse spécialisée en défense réputée pour le calendrier des programmes et les jalons de livraison, puis avons recoupé certains chiffres à l'aide d'abonnements payants pour les données financières d'entreprises, le suivi des contrats et les bases de données de brevets afin de confirmer l'orientation technologique et les fourchettes de prix. Ces sources sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les entretiens primaires se sont concentrés sur la confirmation de la part des dépenses de plateforme attribuée à la missionisation ISR, et sur la manière dont les cycles de mise à niveau font évoluer les dépenses entre nouvelles acquisitions et rétrofit. Nous avons échangé avec des parties prenantes parmi les opérateurs, les intégrateurs et les spécialistes de sous-systèmes, et nous avons utilisé une couverture régionale pour confirmer les différences de mix de missions, de calendriers de livraison et d'intensité de maintien en condition.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 36 % | Dirigeants (CXOs) : 12 % | APAC : 49 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 33 % |

| Petits acteurs : 15 % | Managers : 52 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une approche descendante où les dépenses de défense et de sécurité, l'intensité des flottes et des sorties, ainsi que les cycles de mise à niveau des systèmes de mission ont été utilisés pour reconstruire le bassin de demande ISR aéroporté adressable par région. Une fois cet ancrage établi, nous avons corroboré les totaux par des vérifications ascendantes sélectives, telles que des regroupements d'échantillons de programmes, les livraisons de plateformes et les décomptes de rétrofit, ainsi que les fourchettes de prix de vente moyens typiques des systèmes de mission multipliées par les volumes attendus.

Les principales entrées qui ont façonné le modèle comprenaient les ajouts de flottes habitées par rapport aux flottes sans pilote, les évolutions du mix de capteurs (EO/IR, radar, SIGINT), la part du rétrofit par rapport à la missionisation de construction neuve, l'intensité de maintien en condition et de formation liée au rythme opérationnel, ainsi que le calendrier de livraison des principaux programmes. Lorsque la visibilité directe sur les volumes était limitée, les écarts ont été traités via des indicateurs proxy tels que les tendances des inventaires d'aéronefs, la taille des lots d'acquisition et les intervalles de mise à niveau récurrents, validés par des retours d'experts.

La prévision a utilisé une analyse de scénarios soutenue par un lissage basé sur les tendances, car les budgets, le calendrier des acquisitions et les glissements de livraison peuvent faire évoluer les résultats annuels de manière irrégulière. Les hypothèses relatives à l'inflation, à la conversion de change et à la progression du prix de vente moyen ont été examinées avec les personnes interrogées afin de maintenir des prévisions réalistes dans les cas de modernisation de base, conservateur et accéléré.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés au regard de signaux indépendants, notamment l'évolution des budgets de défense, les attributions de contrats connues, la croissance des flottes et les calendriers de livraison annoncés, avant la finalisation des chiffres. Lorsqu'une anomalie apparaissait, nous retestions les facteurs déterminants, puis effectuions une seconde revue pour éliminer tout double comptage entre plateforme, charge utile et services.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, notamment des changements majeurs dans les acquisitions, des gains de contrats importants ou des mouvements de change significatifs. Avant la livraison, nous effectuons une dernière revue afin que le modèle reflète les données publiques les plus récentes et les derniers retours reçus lors des suivis.

Dimensionnement du marché de l'ISR aéroporté par Mordor Intelligence comparé à d'autres estimations publiées

Les valeurs publiées du marché de l'ISR aéroporté peuvent sembler très éloignées les unes des autres car la délimitation du marché n'est pas toujours traitée de la même manière, et parce que les choix de calendrier peuvent modifier le chiffre même lorsque la demande est similaire. Les différences proviennent souvent de ce qui est comptabilisé comme systèmes de mission par rapport à la valeur de la plateforme, et de la question de savoir si les services et logiciels sont inclus en tant que revenus récurrents.

Dans une construction axée sur l'actualisation, l'écart est généralement déterminé par le moment où les taux de change sont appliqués, la manière dont les prix de vente moyens sont revalorisés pour les charges utiles de capteurs plus récentes, et si les livraisons retardées sont décalées entre les années. En revérifiant le calendrier des contrats et en maintenant une conversion de change cohérente avec l'année indiquée, l'estimation reste actuelle dans des cycles d'acquisition à évolution rapide, ce qui constitue un choix pratique utilisé dans le modèle de Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,91 milliards USD (2026) | |

| Cabinet de conseil mondial A | 10,65 milliards USD (2026) | Utilise une année de référence différente et tend à lisser les évolutions de prix et de mix sur la fenêtre de prévision, ce qui peut atténuer les revalorisations de prix de vente moyens liées aux configurations de charges utiles plus récentes. |

| Cabinet de conseil régional B | 7,16 milliards USD (2024) | L'année rapportée est plus ancienne et le périmètre est généralement plus restreint autour des systèmes centraux, avec un traitement moins cohérent des logiciels, des mises à niveau et du support, et le calendrier de change peut refléter la moyenne de l'année de référence plutôt qu'une conversion actualisée. |

Globalement, le tableau montre qu'une partie de l'écart s'explique simplement par l'alignement des années, et le reste provient du périmètre et de la logique de prix. Lorsque le calendrier des acquisitions, la cadence des mises à niveau et une conversion de change cohérente sont appliqués étape par étape, la taille du marché résultante est plus facile à retracer par rapport aux signaux observables de flotte, de programme et de budget.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'ISR aéroporté et ses perspectives de croissance ?

La taille du marché de l'ISR aéroporté est de 10,91 milliards USD en 2026 et devrait atteindre 15,60 milliards USD d'ici 2031, reflétant un CAGR de 7,41 %.

Quelle catégorie de plateforme domine les dépenses dans l'ISR aéroporté ?

Les aéronefs habités détiennent 71,17 % de la part des revenus, portés par les flottes P-8A Poseidon et E-7 Wedgetail.

Quelle région connaîtra la croissance la plus rapide dans l'ISR aéroporté jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le CAGR le plus rapide, à 7,87 %, portée par les acquisitions indiennes, japonaises et australiennes.

Comment les outils PED assistés par l'IA transforment-ils les opérations ISR ?

Les modèles d'IA compriment désormais les cycles de traitement à moins de cinq minutes et réduisent la charge de travail des analystes de 60 %, ouvrant des sources de revenus logiciels récurrents.

Quel est l'impact des pénuries de semi-conducteurs sur les livraisons de l'ISR aéroporté ?

Les pénuries de composants GaN et InGaAs allongent les délais de livraison des radars et des capteurs au-delà de 24 mois, retardant les transferts de plateformes et réduisant le CAGR prévu de 1,2 point.

Dernière mise à jour de la page le: