Taille et Part du Marché des Nutraceutiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 537.74 Milliards de dollars |

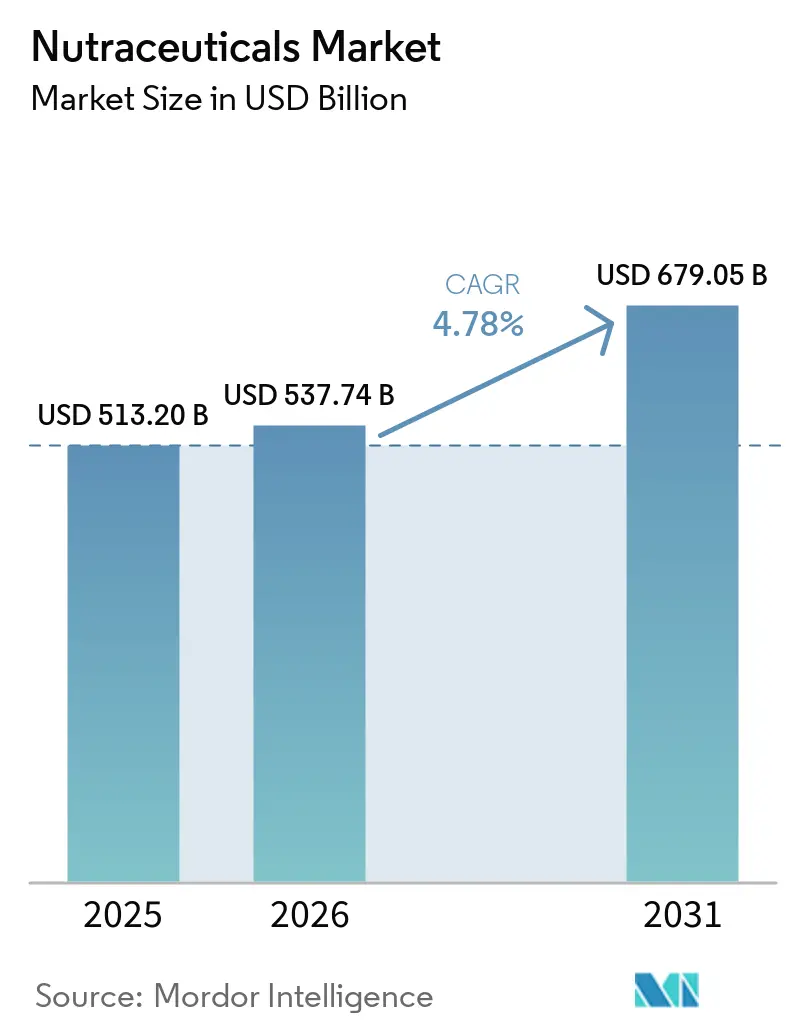

| Taille du Marché (2031) | 679.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Nutraceutiques par Mordor Intelligence

La taille du marché mondial des nutraceutiques devrait passer de 513,20 milliards USD en 2025 à 537,74 milliards USD en 2026 et devrait atteindre 679,05 milliards USD d'ici 2031, à un CAGR de 4,78 % sur la période 2026-2031. L'expansion de l'industrie des nutraceutiques est portée par la préférence croissante des consommateurs pour les approches de soins de santé préventifs et la nutrition fonctionnelle. Les facteurs démographiques, notamment le vieillissement de la population dans les économies développées et les jeunes consommateurs soucieux de leur santé, contribuent de manière significative à la croissance du marché. La demande est encore renforcée par la prévalence croissante de problèmes de santé tels que les maladies cardiovasculaires, le diabète et l'obésité, que les nutraceutiques aident à gérer grâce à leur teneur en antioxydants, probiotiques et acides gras polyinsaturés. Le marché est également façonné par l'éducation croissante des consommateurs et la tendance vers des solutions nutritionnelles personnalisées, notamment pour les personnes souffrant de conditions médicales spécifiques pour lesquelles les traitements conventionnels peuvent être moins efficaces. Les multivitamines et les vitamines individuelles constituent une part substantielle de la demande des consommateurs dans toutes les régions. Alors que les consommateurs continuent de donner la priorité aux soins de santé préventifs et au bien-être, l'industrie des nutraceutiques est positionnée pour une croissance soutenue et une innovation dans les années à venir.

Principaux Enseignements du Rapport

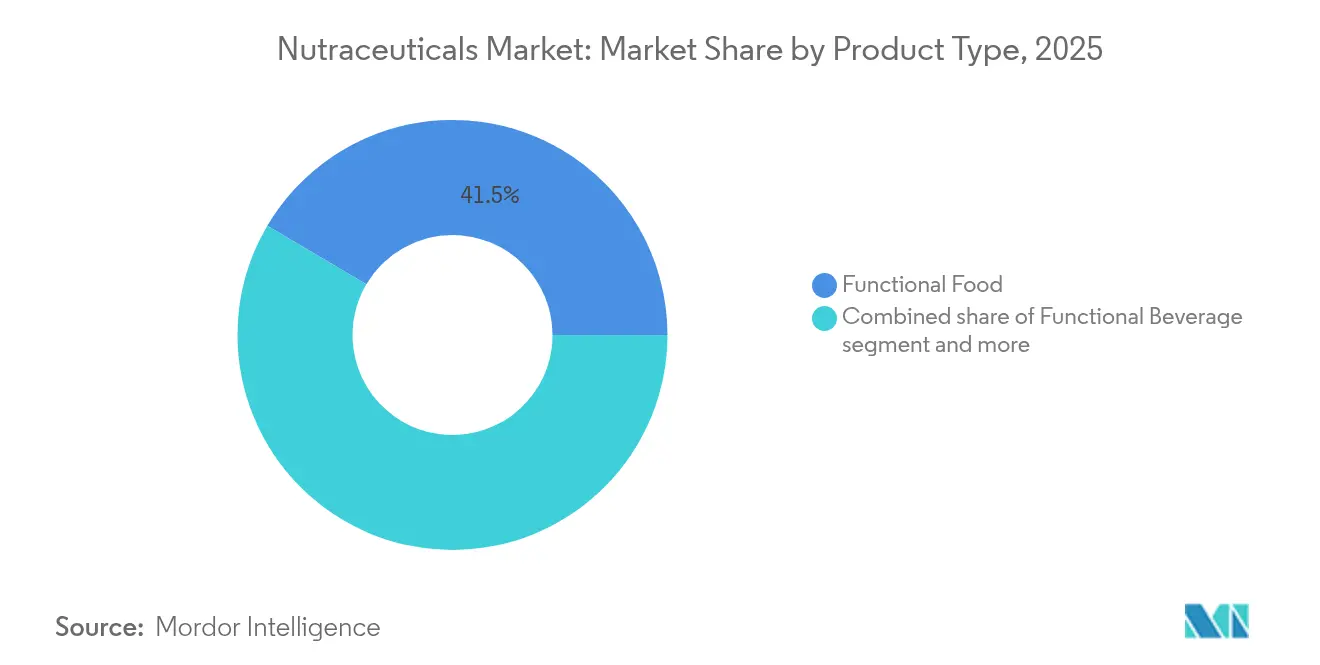

- Par type de produit, les aliments fonctionnels ont dominé avec une part de revenus de 41,52 % du marché des nutraceutiques en 2025, tandis que les boissons fonctionnelles devraient se développer à un CAGR de 7,35 % jusqu'en 2031.

- Par fonction, les applications de gestion du poids représentaient 18,62 % de la part du marché des nutraceutiques en 2025, tandis que la nutrition sportive et la performance devraient croître à un CAGR de 9,25 % sur la période 2026-2031.

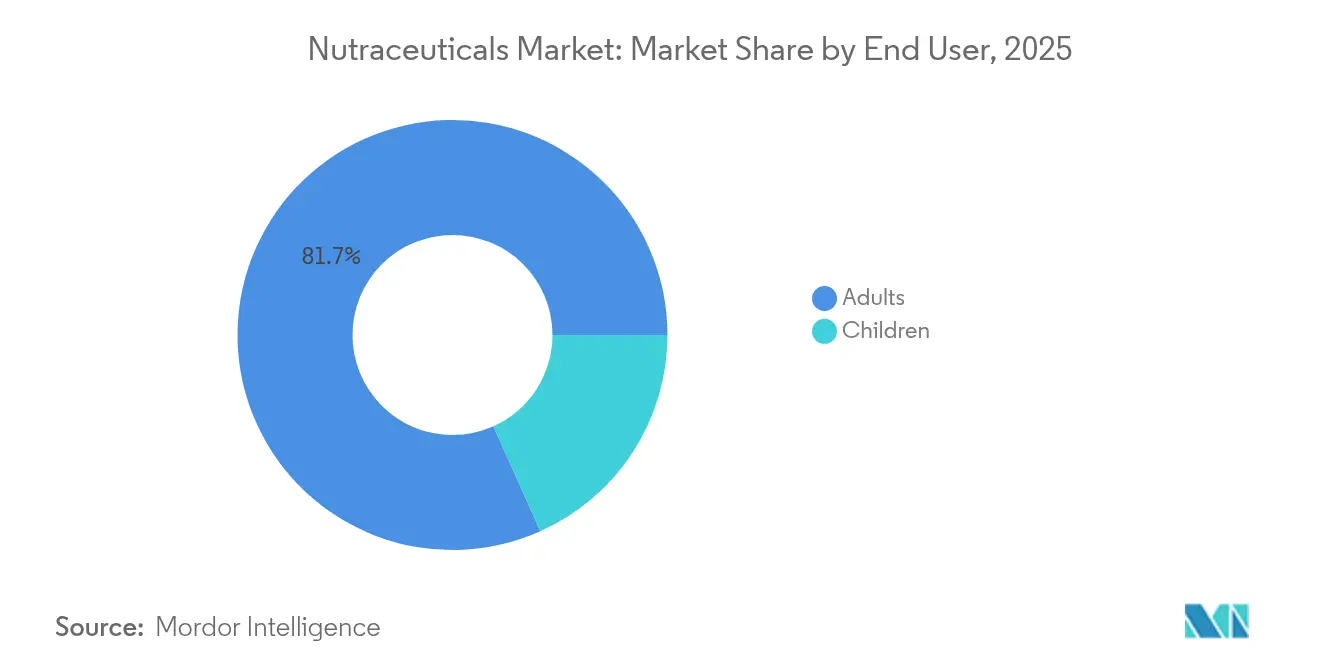

- Par utilisateur final, les adultes représentaient 81,70 % de la taille du marché des nutraceutiques en 2025 ; le segment des enfants devrait croître à un CAGR de 7,78 % sur la même période de prévision.

- Par canal de distribution, les pharmacies et parapharmacies détenaient 30,65 % de la part du marché des nutraceutiques en 2025, tandis que la vente au détail en ligne progresse à un CAGR de 9,30 % jusqu'en 2031.

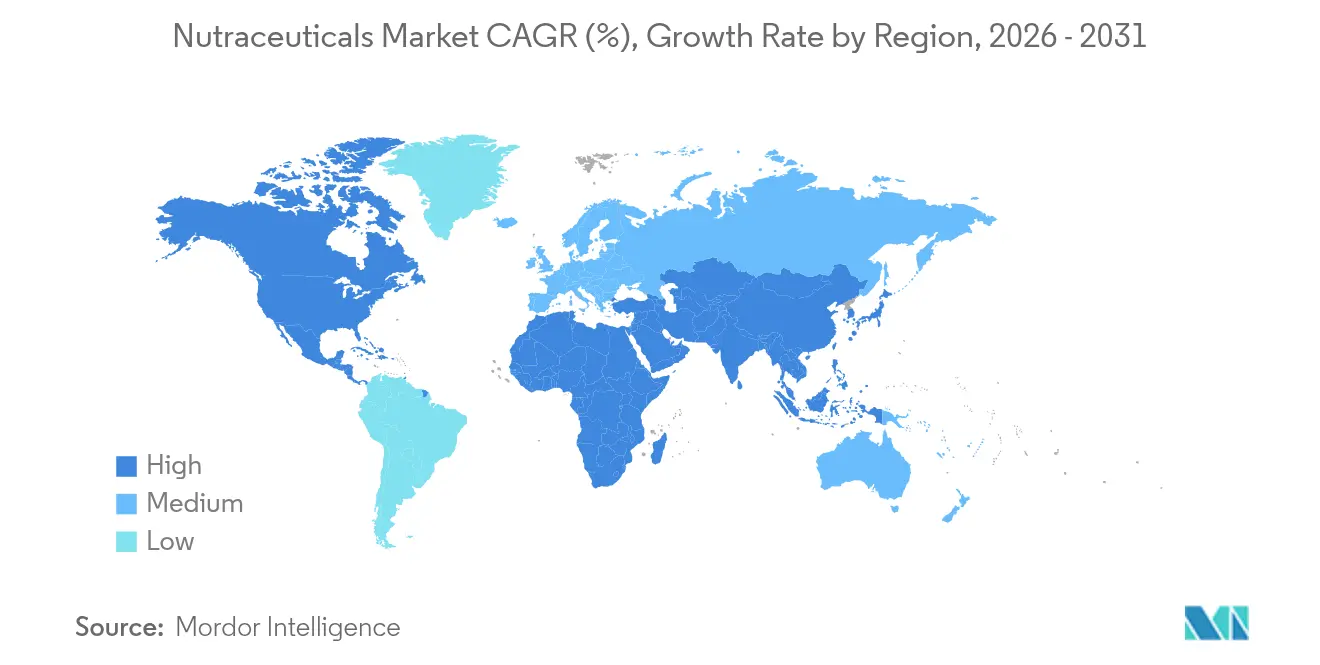

- Par géographie, l'Amérique du Nord est restée le plus grand contributeur régional avec une part de 38,20 % en 2025, et la région Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs du Marché des Nutraceutiques*

| Moteur | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La prévalence croissante des maladies chroniques stimule la demande | +1.5% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| La croissance de la population gériatrique nécessite des soins de santé préventifs | +0.8% | Mondial, concentré dans les économies développées | Long terme (≥ 4 ans) |

| L'expansion des offres d'aliments et de boissons fonctionnels stimule la demande | +1.2% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Tendances croissantes en matière de forme physique et de bien-être chez les millennials | +0.9% | Mondial, plus fort dans les centres urbains | Moyen terme (2-4 ans) |

| Avancées technologiques dans les formulations nutraceutiques | +0.6% | Mondial, pôles d'innovation en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption croissante d'ingrédients naturels et biologiques | +0.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Prévalence Croissante des Maladies Chroniques Stimule la Demande

La montée mondiale des maladies non transmissibles (MNT) a transformé les approches de soins de santé, établissant les nutraceutiques comme des composantes clés des stratégies de santé préventive. Selon le Moniteur de Progrès sur les Maladies Non Transmissibles 2025 de l'OMS, plus de 40 millions de personnes meurent chaque année de MNT, notamment les maladies cardiovasculaires, le cancer, le diabète et les maladies respiratoires chroniques [1]Source : Organisation Mondiale de la Santé, "Moniteur de Progrès sur les Maladies Non Transmissibles," who.int. Cette crise sanitaire a conduit les systèmes de santé à intégrer la supplémentation nutritionnelle dans les protocoles de soins standard. L'industrie des nutraceutiques s'étend désormais au-delà des suppléments de vitamines et de minéraux de base pour inclure des formulations spécialisées pour les troubles métaboliques, la santé cardiovasculaire et la fonction cognitive. Alors que les preuves cliniques soutiennent l'efficacité des nutraceutiques et que la sensibilisation des consommateurs augmente, les fabricants développent des formulations spécifiques à certaines conditions qui traitent les problèmes de santé sous-jacents plutôt que les seuls symptômes. Ce changement vers les soins de santé préventifs par le biais des nutraceutiques devrait stimuler la croissance du marché des nutraceutiques dans les années à venir.

Croissance de la Population Gériatrique Nécessitant des Soins de Santé Préventifs

Le vieillissement de la population dans les économies développées accroît la demande de produits nutraceutiques adaptés à l'âge. Le nombre croissant de personnes âgées dans le monde stimule l'expansion des marchés de la nutrition médicale, de la santé grand public et de la nutrition active. Ce changement démographique s'est étendu au-delà des suppléments traditionnels pour inclure des aliments fonctionnels ciblant le vieillissement en bonne santé, notamment pour la santé osseuse, le soutien articulaire et la fonction cognitive. Le Bureau de Référence sur la Population 2024 rapporte que 10 % de la population mondiale est âgée de 65 ans et plus, avec des régions en Asie de l'Est, en Europe et en Amérique du Nord atteignant 20 % ou plus [2]Source : Bureau de Référence sur la Population, "Points Saillants de la Fiche de Données sur la Population Mondiale 2024," prb.org. Des entreprises telles que Otsuka Pharmaceuticals, Baxter International et Allergan sont des acteurs importants de l'industrie des nutraceutiques. La compréhension croissante du rôle de l'alimentation dans le vieillissement a conduit à la croissance de la nutrition active, notamment dans les produits protéinés et probiotiques pour les consommateurs plus âgés. L'accent mis par les systèmes de santé sur les soins préventifs plutôt que sur le traitement a renforcé cette tendance, établissant les nutraceutiques comme des options rentables pour gérer les problèmes de santé liés à l'âge.

L'Expansion des Offres d'Aliments et de Boissons Fonctionnels Stimule la Demande

Alors que les maladies chroniques affectent de plus en plus tous les groupes d'âge, y compris les plus jeunes, les consommateurs se tournent des suppléments traditionnels vers les aliments et boissons fonctionnels. En réponse, les fabricants de l'industrie des nutraceutiques élargissent leurs gammes de produits pour répondre à la demande croissante d'articles bénéfiques pour la santé qui s'intègrent parfaitement dans la vie quotidienne. Par exemple, Celsius Hydration a fait son entrée dans l'arène des nutraceutiques en lançant sa première boisson fonctionnelle sans caféine en février 2025. Cette initiative souligne un changement significatif du marché, mettant en évidence la préférence des consommateurs pour des produits pratiques et axés sur la santé offrant de multiples avantages. Cette tendance est particulièrement prononcée dans les marchés développés, où les modes de vie effrénés réclament des solutions nutritionnelles efficaces. De plus, l'essor de la nutrition personnalisée et la sensibilisation accrue aux soins de santé préventifs stimulent les innovations dans les boissons multifonctionnelles. Ces boissons, ciblant des problèmes de santé spécifiques tels que l'immunité, la digestion et le bien-être mental, élargissent l'attrait et la portée du marché.

Tendances Croissantes en Matière de Forme Physique et de Bien-Être chez les Millennials

Les consommateurs de la génération Y et de la génération Z transforment le marché du bien-être grâce à leur préférence pour des solutions de santé scientifiquement validées allant au-delà des approches conventionnelles de remise en forme. Leur accent sur la santé préventive, les solutions personnalisées et l'intégration de la santé numérique a accru la demande de nutraceutiques, notamment ceux soutenant les modes de vie actifs. Ces consommateurs manifestent un fort intérêt pour les produits à base de protéines, notamment les poudres de protéines. Leur insistance sur la transparence des ingrédients, la durabilité environnementale et les preuves scientifiques a incité les fabricants de l'industrie des nutraceutiques à développer des produits avec des formulations plus simples et des approches marketing fondées sur des données probantes qui séduisent les consommateurs soucieux de leur santé. De plus, les intégrations technologiques, notamment les applications et les objets connectés, permettent aux consommateurs de suivre leur parcours de bien-être. Cette capacité intensifie la demande de produits personnalisés selon les indicateurs de santé individuels. Ce groupe féru de technologie non seulement suit sa santé, mais interagit également avec les marques sur les réseaux sociaux, façonnant les tendances et favorisant des communautés axées sur la santé holistique et la durabilité.

Analyse de l'Impact des Freins du Marché des Nutraceutiques*

| Frein | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Présence de Produits Contrefaits | -0.7% | Mondial, aigu dans les marchés émergents et les canaux en ligne | Court terme (≤ 2 ans) |

| Coûts Élevés de Recherche et Développement et de Production des Produits Nutraceutiques | -0.5% | Mondial, affectant particulièrement les petits fabricants | Moyen terme (2-4 ans) |

| Absence de Réglementations Standardisées entre les Pays | -0.6% | Mondial, plus prononcé dans le commerce transfrontalier | Long terme (≥ 4 ans) |

| Risque d'Étiquetage Erroné et d'Allégations de Santé Mensongères | -0.4% | Mondial, concentré dans les marchés moins réglementés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Présence de Produits Contrefaits

La montée des produits nutraceutiques contrefaits, notamment dans les marchés émergents avec une surveillance réglementaire limitée, remet en question l'intégrité du marché et la confiance des consommateurs. En 2024, Amazon a mis en œuvre des politiques renforcées en matière de compléments alimentaires pour répondre aux préoccupations d'authenticité [3]Source : Fondation Nationale de Normalisation, "La Nouvelle Politique d'Amazon sur les Compléments Alimentaires Renforçant la Sécurité et la Conformité," nsf.org. Les nouvelles politiques exigent que les vendeurs soumettent des données de test et des certificats d'analyse provenant de laboratoires indépendants accrédités, remplaçant la pratique précédente d'accepter la documentation des fabricants. Ce changement décisif souligne non seulement l'engagement d'Amazon envers l'assurance qualité, mais établit également une nouvelle norme industrielle pour les ventes de nutraceutiques en ligne. Grâce à ces normes renforcées, Amazon cherche à protéger les consommateurs contre les produits dangereux ou mal étiquetés, à renforcer la transparence et à améliorer la crédibilité de ses vendeurs sur la marketplace. De plus, ces politiques incitent les fabricants à donner la priorité aux tests rigoureux par des tiers et à la conformité, renforçant la confiance des consommateurs soucieux de leur santé et favorisant une croissance durable du marché.

Coûts Élevés de Recherche et Développement et de Production des Produits Nutraceutiques

Les coûts élevés de la recherche, du développement et de la fabrication posent des défis importants sur le marché des nutraceutiques, notamment pour les petites entreprises. Les technologies de formulation avancées, les études de validation clinique obligatoires et la conformité réglementaire stricte continuent de façonner l'industrie des nutraceutiques, non seulement en prolongeant les délais de développement, mais aussi en gonflant les besoins en capitaux. Ces obstacles créent des barrières à l'entrée redoutables pour les nouveaux venus. De plus, les installations de fabrication spécialisées doivent respecter les normes pharmaceutiques tout en restant rentables pour les produits de grande consommation, ce qui complique encore davantage l'entrée sur le marché. En conséquence, de nombreuses jeunes entreprises se tournent vers des partenariats stratégiques ou des organisations de fabrication sous contrat (CMO) pour alléger les coûts et naviguer dans le labyrinthe réglementaire complexe. Cependant, cette dépendance peut limiter leur contrôle sur l'innovation produit et les délais. Ces dynamiques conduisent souvent à une concentration du pouvoir de marché parmi les acteurs établis, qui disposent des ressources nécessaires pour supporter les exigences rigoureuses de recherche et développement et de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Nutraceutiques

Par Type de Produit :

Les Aliments Fonctionnels Mènent l'Évolution du MarchéLe segment des aliments fonctionnels détient une part de marché dominante de 41,52 % en 2025, car les consommateurs favorisent de plus en plus les produits bénéfiques pour la santé intégrés dans leurs habitudes alimentaires quotidiennes plutôt que les suppléments autonomes. Cette position de leadership reflète le succès du segment à offrir des avantages ciblés pour la santé à travers des formats familiers, des céréales enrichies et des produits de boulangerie aux produits laitiers enrichis en probiotiques et aux en-cas enrichis en nutriments. La force de cette catégorie réside dans sa capacité à combiner fonctionnalité nutritionnelle et commodité, soutenant l'expansion du marché des nutraceutiques, particulièrement évidente dans le développement de formats de collations portables incorporant des composés bioactifs pour une consommation en déplacement.

Les boissons fonctionnelles connaissent l'expansion la plus rapide avec un CAGR projeté de 7,35 % de 2026 à 2031, tandis que les compléments alimentaires maintiennent une croissance régulière grâce à l'innovation de format. La croissance du segment des boissons est principalement portée par les boissons énergisantes et les boissons sportives au sein du marché des nutraceutiques, qui se sont étendues au-delà des populations sportives vers les consommateurs grand public, aux côtés des jus enrichis et des alternatives laitières qui répondent à des besoins nutritionnels spécifiques. Pendant ce temps, la catégorie des suppléments évolue à travers des formats de distribution non traditionnels tels que les gommes et les liquides, reflétant les évolutions à l'échelle de l'industrie vers la personnalisation et les produits multifonctionnels qui traitent simultanément plusieurs problèmes de santé.

Par Fonction :

La Domination de la Gestion du Poids Rencontre la Croissance de la Nutrition SportiveLes applications de gestion du poids détiennent une part de marché dominante de 18,62 % en 2025, portées par l'intérêt croissant des consommateurs pour la prévention de l'obésité et l'optimisation de la santé métabolique. Les bonnes performances de ce segment sont soutenues par des preuves cliniques validant les interventions nutritionnelles pour le contrôle du poids et par la sensibilisation croissante des consommateurs aux risques sanitaires liés à l'alimentation. La catégorie propose des produits aux formulations avancées ciblant de multiples aspects de la gestion du poids, notamment la régulation de l'appétit, l'amélioration du métabolisme et le soutien à l'oxydation des graisses, tout en bénéficiant des recommandations des professionnels de santé et de l'intégration dans des programmes de bien-être complets.

Les applications de nutrition sportive et de performance devraient atteindre le taux de croissance le plus élevé du marché des nutraceutiques à un CAGR de 9,25 % de 2026 à 2031, s'étendant au-delà des marchés sportifs traditionnels vers le bien-être grand public. Cette croissance est particulièrement forte parmi les millennials et la génération Z, qui considèrent la nutrition sportive comme une partie intégrante de leur mode de vie. Le marché démontre une diversification à travers de multiples segments, les applications de santé générale maintenant un large attrait grâce à un positionnement préventif, tandis que les catégories d'immunité et de santé digestive bénéficient d'une sensibilisation accrue aux liens avec la santé intestinale. La santé des femmes émerge comme un segment de croissance avec des formulations spécifiques au genre pour le bien-être hormonal, la densité osseuse et la santé reproductive, tandis que les applications de vieillissement en bonne santé ciblant la santé osseuse, articulaire et cognitive répondent aux évolutions démographiques et à l'accent accru sur la longévité.

Par Utilisateur Final :

Le Leadership du Marché Adulte Face à l'Accélération du Segment JeunesseLes adultes représentent 81,70 % de la part de marché en 2025, portés par leur pouvoir d'achat et leur sensibilisation accrue à la santé. Le leadership de ce segment est attribué à leur conscience sanitaire établie, à leur pouvoir d'achat croissant et à leur accent sur les soins de santé préventifs par le biais des nutraceutiques. Les consommateurs adultes font preuve d'une compréhension avancée dans la sélection des produits, privilégiant les formulations scientifiquement validées pour des besoins de santé spécifiques, de la santé cardiaque à la fonction cérébrale. La croissance du segment est renforcée par les recommandations des professionnels de santé et l'intégration des nutraceutiques dans des programmes de bien-être plus larges axés sur le maintien de la santé à long terme.

Le segment des enfants devrait croître à un CAGR de 7,78 % sur le marché des nutraceutiques de 2026 à 2031, car les parents reconnaissent de plus en plus les carences nutritionnelles dans les régimes alimentaires contemporains. Cette expansion reflète une compréhension croissante de la façon dont la nutrition précoce affecte la santé à long terme, les parents investissant dans des produits soutenant le développement cérébral, l'immunité et la croissance. Le développement de produits se concentre sur des formats adaptés aux enfants tels que les gommes, les comprimés à mâcher et les liquides aromatisés pour améliorer les taux de consommation. Les fabricants créent des formulations adaptées à différents groupes d'âge, garantissant à la fois l'adéquation nutritionnelle et la sécurité pour les jeunes consommateurs.

Par Canal de Distribution :

Le Commerce de Détail Traditionnel Rencontre la Transformation NumériqueLes pharmacies et drogueries maintiennent leur leadership en matière de distribution avec une part de marché de 30,65 % en 2025, tirant parti de leur réputation établie en tant que prestataires de soins de santé de confiance. Leur domination découle de leur capacité à offrir des consultations professionnelles, une éducation sur les produits et une intégration avec les systèmes de santé et les programmes de couverture d'assurance. Cela positionne les nutraceutiques comme de véritables interventions de santé plutôt que comme des produits de style de vie. L'évolution de ce canal comprend des services de consultation en bien-être améliorés et des recommandations personnalisées qui renforcent les relations avec les clients et favorisent des décisions d'achat éclairées.

Le paysage de la distribution se diversifie à travers de multiples canaux pour répondre aux diverses préférences des consommateurs. Le commerce en ligne démontre la croissance la plus forte sur le marché des nutraceutiques à un CAGR de 9,30 % (2026-2031), porté par la commodité, la variété des produits et les prix compétitifs. Les plateformes numériques bénéficient de stratégies directes aux consommateurs, de services d'abonnement et de recommandations personnalisées. Les formats de distribution traditionnels maintiennent leur pertinence à travers différentes propositions de valeur : les supermarchés et hypermarchés offrent des prix compétitifs et de la commodité, les magasins spécialisés proposent des sélections soigneusement choisies et des conseils d'experts, tandis que les commerces de proximité captent les achats impulsifs grâce à une offre élargie en matière de santé et de bien-être.

Analyse Géographique

Marché des Nutraceutiques en Amérique du Nord

L'Amérique du Nord détient la plus grande part de marché à 38,20 % en 2025, portée par des cadres réglementaires bien établis, une infrastructure de santé solide et des dépenses élevées des consommateurs en matière de produits de bien-être. La maturité du marché des nutraceutiques en Amérique du Nord se caractérise par une éducation complète des consommateurs et une intégration efficace des professionnels de santé, créant un environnement propice à l'innovation produit et à l'expansion du marché.

Marché des Nutraceutiques en Europe

Une croissance régulière caractérise le marché européen des nutraceutiques. Les normes réglementaires strictes de la région accordent la priorité à la sécurité et à l'efficacité des produits. Par ailleurs, les consommateurs manifestent une préférence marquée pour les formulations naturelles et biologiques. Le vieillissement des populations et l'accent accru mis sur les soins de santé préventifs soutiennent cette croissance. De plus, à mesure que les consommateurs prennent davantage conscience des problèmes de santé liés au mode de vie, la demande de nutraceutiques innovants, validés par la science et adaptés à des besoins de santé spécifiques, est en forte hausse.

Marché des Nutraceutiques en Asie-Pacifique

La région Asie-Pacifique devrait atteindre un CAGR de 7,45 % sur la période 2026-2031, ce qui en fait le marché à la croissance la plus rapide au niveau mondial. Cette croissance est alimentée par une sensibilisation accrue à la santé et par des initiatives gouvernementales favorables dans le domaine de la santé. L'avantage unique de la région réside dans l'intégration réussie des pratiques de médecine traditionnelle avec les approches nutraceutiques modernes, comme en témoigne l'expansion du marché des compléments de santé au Vietnam. Par ailleurs, les investissements croissants en recherche et développement stimulent l'innovation, conduisant au lancement de nouveaux produits qui résonnent culturellement avec les consommateurs locaux.

Paysage Concurrentiel

Le marché des nutraceutiques est fragmenté, créant des opportunités tant pour les multinationales établies que pour les marques spécialisées émergentes. Cette fragmentation découle de la diversité des catégories de produits, des canaux de distribution et des segments de consommateurs, empêchant tout acteur unique d'atteindre un contrôle dominant du marché. Tandis que les grandes entreprises pharmaceutiques et alimentaires tirent parti de leurs réseaux de distribution établis, de leur expertise réglementaire et de leurs capacités de recherche, les entreprises spécialisées plus petites se démarquent par l'innovation, le positionnement de niche et les stratégies directes aux consommateurs. Parmi les principaux acteurs du marché figurent Nestlé S.A., Herbalife Nutrition Ltd., General Mills, Inc., Amway Corp. et PepsiCo, Inc.

Les entreprises forment de plus en plus des partenariats stratégiques et des coentreprises pour combiner des capacités complémentaires tout au long de la chane de valeur. La coentreprise d'avril 2024 entre Nestlé et Dr. Reddy's Laboratories en Inde illustre cette tendance, fusionnant les solutions de santé nutritionnelle de Nestlé avec les atouts commerciaux de Dr. Reddy's pour répondre aux catégories de santé métabolique, de nutrition hospitalière et de santé des femmes.

L'adoption des technologies est devenue un facteur de différenciation clé dans l'industrie des nutraceutiques, les entreprises investissant dans le développement de formulations assisté par l'IA, les plateformes de nutrition personnalisée et les systèmes de distribution avancés pour améliorer l'efficacité des produits et l'engagement des consommateurs. Le paysage concurrentiel est en outre défini par les exigences de conformité réglementaire, qui favorisent les entreprises dotées de capacités d'assurance qualité établies. Ces exigences créent des barrières à l'entrée pour les acteurs plus petits tout en bénéficiant aux organisations qui investissent dans une infrastructure de conformité complète.

Leaders du Secteur des Nutraceutiques

Nestle S.A.

PepsiCo, Inc.

Herbalife Nutrition Ltd.,

General Mills, Inc.

Amway Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du Marché des Nutraceutiques couvertes dans ce rapport

- Nestle S.A.

- PepsiCo, Inc.

- Herbalife Nutrition Ltd.,

- General Mills, Inc.

- Amway Corp.

- WK Kellogg Co

- Danone S.A.

- Abbott Laboratories

- Red Bull GmbH

- Now Health Group, Inc.

- Glanbia plc

- Archer-Daniels-Midland Company

- BASF SE

- Koninklijke DSM N.V.

- Bayer AG

- GNC Holdings LLC

- Suntory Holdings Ltd.

- Yakult Honsha Co., Ltd.

- The Coca?Cola Company

- Balchem Corp.

Développements récents du secteur des Nutraceutiques

- Février 2025 : iPRO s'est associé à Al Rabie pour introduire des boissons d'hydratation fonctionnelles en Arabie Saoudite, répondant à la demande croissante des consommateurs pour des choix de boissons plus sains.

- Novembre 2024 : Bliss Body a lancé une gamme de boissons fonctionnelles en trois saveurs, combinant des ingrédients naturels avec des nutriments essentiels pour le bien-être et l'énergie.

- Octobre 2024 : The Turmeric Co a introduit un portefeuille de boissons fonctionnelles à base de curcuma ciblant l'immunité et la récupération.

- Mars 2024 : Abbott prolonge son partenariat avec le Real Madrid et la Fondation Real Madrid jusqu'à la saison 2026-27, continuant en tant que Partenaire Mondial des Sciences de la Santé et de la Nutrition.

Portée du Rapport Mondial sur le Marché des Nutraceutiques

Les produits nutraceutiques ont des bénéfices physiologiques, protègent contre les maladies chroniques, améliorent la santé, retardent le vieillissement et augmentent l'espérance de vie. Le marché mondial des nutraceutiques est segmenté par type de produit, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en aliments fonctionnels, boissons fonctionnelles et compléments alimentaires. Le segment des aliments fonctionnels est en outre catégorisé en céréales, boulangerie et confiserie, produits laitiers, en-cas et autres aliments fonctionnels. Les boissons fonctionnelles sont sous-segmentées en boissons énergisantes, boissons sportives, jus enrichis, boissons laitières et alternatives laitières, et autres boissons fonctionnelles. Les compléments alimentaires sont catégorisés en vitamines, minéraux, botaniques, enzymes, acides gras, protéines et autres compléments alimentaires. Par canal de distribution, le marché est segmenté en magasins spécialisés, supermarchés/hypermarchés, épiceries de proximité, pharmacies/parapharmacies, magasins de vente au détail en ligne et autres canaux de distribution. Le marché est segmenté selon la géographie : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

Aperçu de la Segmentation

| Aliments Fonctionnels | Céréales |

| Boulangerie et Confiserie | |

| Produits Laitiers | |

| En-Cas | |

| Autres Aliments Fonctionnels | |

| Boissons Fonctionnelles | Boissons Énergisantes |

| Boissons Sportives | |

| Jus Enrichis | |

| Boissons Laitières et Alternatives Laitières | |

| Autres Boissons Fonctionnelles | |

| Compléments Alimentaires | Vitamines |

| Minéraux | |

| Botaniques | |

| Enzymes | |

| Acides Gras | |

| Protéines | |

| Autres Compléments Alimentaires |

| Santé Générale |

| Gestion du Poids |

| Nutrition Sportive et Performance |

| Immunité et Santé Digestive |

| Vieillissement en Bonne Santé (Os, Articulations, Cognitif) |

| Santé des Femmes |

| Autres Applications |

| Adultes |

| Enfants |

| Supermarchés/Hypermarchés |

| Épiceries de Proximité |

| Magasins Spécialisés |

| Pharmacies et Parapharmacies |

| Magasins de Vente au Détail en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Aliments Fonctionnels | Céréales |

| Boulangerie et Confiserie | ||

| Produits Laitiers | ||

| En-Cas | ||

| Autres Aliments Fonctionnels | ||

| Boissons Fonctionnelles | Boissons Énergisantes | |

| Boissons Sportives | ||

| Jus Enrichis | ||

| Boissons Laitières et Alternatives Laitières | ||

| Autres Boissons Fonctionnelles | ||

| Compléments Alimentaires | Vitamines | |

| Minéraux | ||

| Botaniques | ||

| Enzymes | ||

| Acides Gras | ||

| Protéines | ||

| Autres Compléments Alimentaires | ||

| Par Fonction | Santé Générale | |

| Gestion du Poids | ||

| Nutrition Sportive et Performance | ||

| Immunité et Santé Digestive | ||

| Vieillissement en Bonne Santé (Os, Articulations, Cognitif) | ||

| Santé des Femmes | ||

| Autres Applications | ||

| Par Utilisateur Final | Adultes | |

| Enfants | ||

| Par Canal de Distribution | Supermarchés/Hypermarchés | |

| Épiceries de Proximité | ||

| Magasins Spécialisés | ||

| Pharmacies et Parapharmacies | ||

| Magasins de Vente au Détail en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des nutraceutiques ?

Il est évalué à 537,74 milliards USD en 2026, avec une prévision d'atteindre 679,05 milliards USD d'ici 2031 à un CAGR de 4,78 %.

Quel segment de produit domine le marché des nutraceutiques ?

Les aliments fonctionnels dominent avec une part de revenus de 41,52 % en 2025, reflétant le fort intérêt des consommateurs pour les aliments pratiques et bénéfiques pour la santé.

Quelle région connaît la croissance la plus rapide sur le marché des nutraceutiques ?

L'Asie-Pacifique devrait croître à un CAGR de 7,45 % de 2026 à 2031 en raison de la hausse des revenus, de la sensibilisation à la santé et des initiatives gouvernementales favorables.

Comment la vente au détail en ligne influence-t-elle les ventes de nutraceutiques ?

Les canaux en ligne se développent à un CAGR de 9,30 % jusqu'en 2031, portés par les services d'abonnement, les recommandations personnalisées et des assortiments de produits plus larges.

Dernière mise à jour de la page le: