Taille et part du marché des dispositifs de stimulation électrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

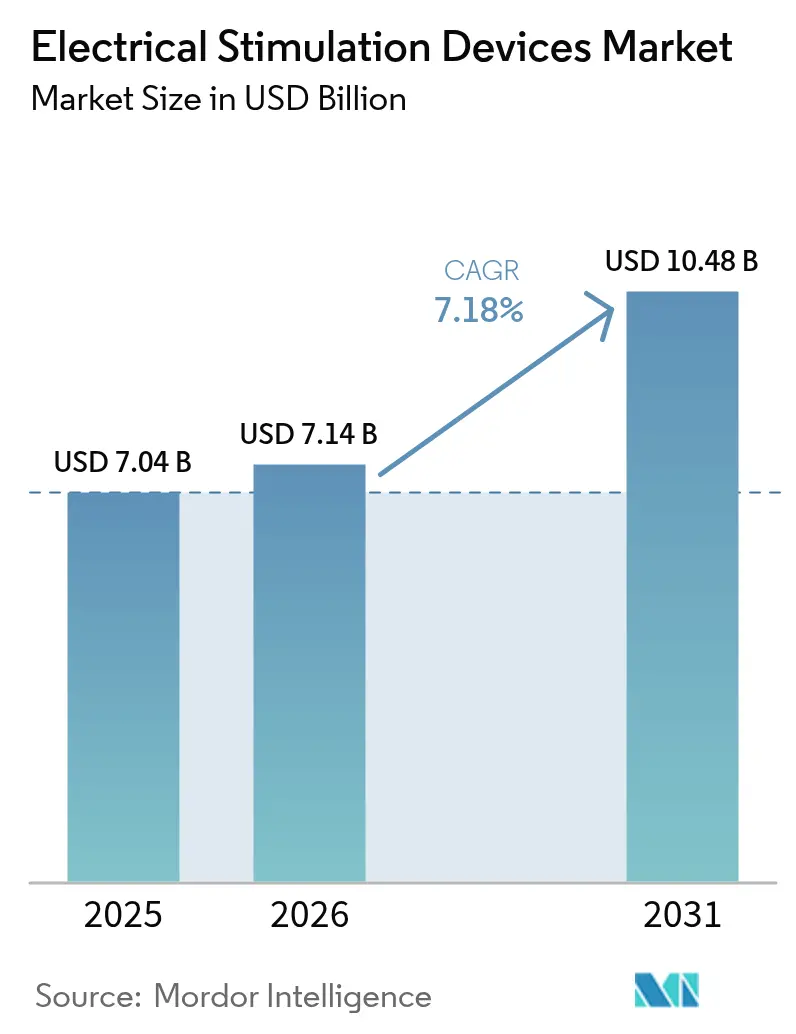

| Taille du Marché (2026) | 7.14 Milliards de dollars |

| Taille du Marché (2031) | 10.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de stimulation électrique par Mordor Intelligence

La taille du marché des dispositifs de stimulation électrique devrait s'étendre de 7,04 milliards USD en 2025 et 7,14 milliards USD en 2026 à 10,48 milliards USD d'ici 2031, enregistrant un TCAC de 7,18 % entre 2026 et 2031.

La demande s'oriente vers une neurostimulation adaptative en boucle fermée qui affine la thérapie en temps réel, allégeant la charge d'essais et d'erreurs à laquelle sont confrontés les cliniciens avec les systèmes de première génération en boucle ouverte. La plateforme Infinity DBS d'Abbott avec des électrodes directionnelles, homologuée en 2024, permet aux chirurgiens d'orienter le courant à l'écart des régions cérébrales sensibles et de réduire le temps de programmation des deux tiers. Parallèlement, les Centers for Medicare & Medicaid Services ont élargi leur décision de couverture nationale pour rembourser la stimulation de la moelle épinière à haute fréquence et en rafale, éliminant les délais d'autorisation préalable pour les patients souffrant de douleurs chroniques.[1]Centers for Medicare & Medicaid Services, «Décision de couverture nationale pour la stimulation de la moelle épinière», Centers for Medicare & Medicaid Services, cms.govLes fabricants de dispositifs convertissent cette dynamique politique en un accès élargi, notamment alors que les payeurs associent la couverture de la neurostimulation à la réduction des prescriptions d'opioïdes et à la diminution des durées d'hospitalisation. Les fabricants perçoivent également une opportunité adressable dans les usages esthétiques tels que le galbe musculaire, où la Food and Drug Administration américaine a homologué des plateformes de remodelage corporel non invasives combinant la myostimulation électrique et le chauffage par radiofréquence.[2]Food and Drug Administration américaine, «Dispositifs médicaux», Food and Drug Administration, fda.gov

Principaux enseignements du rapport

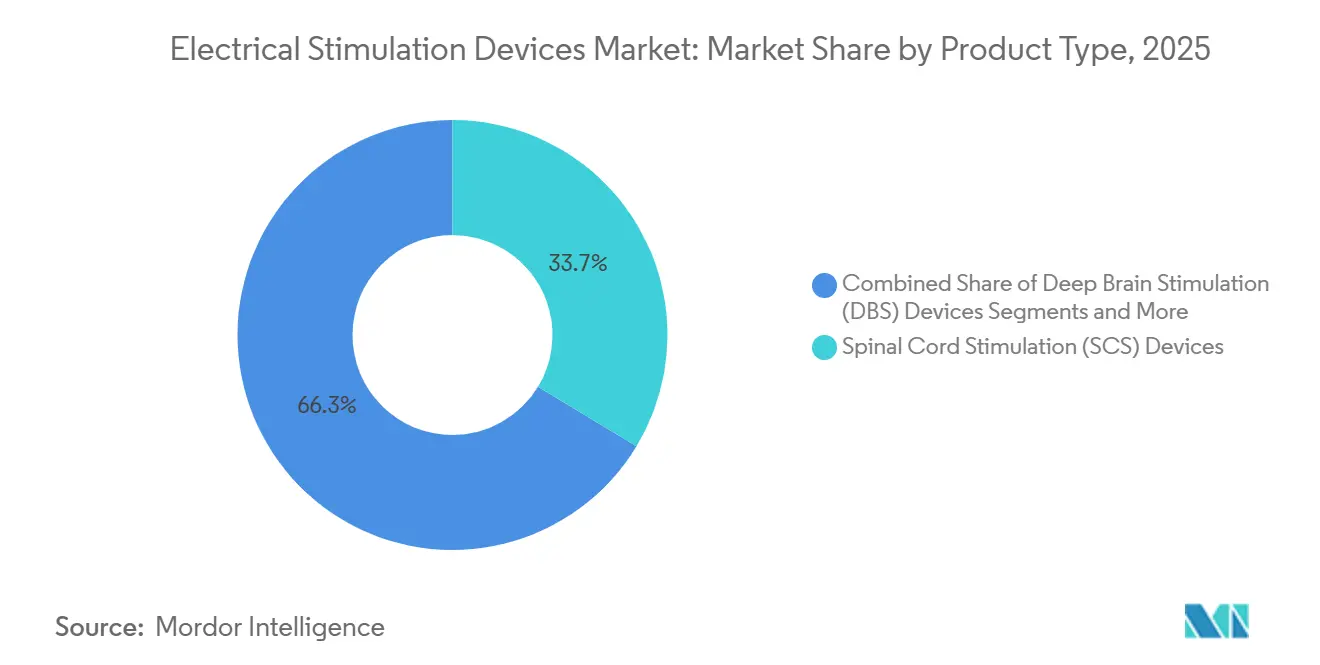

- Par catégorie de produit, les dispositifs de stimulation de la moelle épinière ont représenté 33,66 % du chiffre d'affaires 2025, tandis que les stimulateurs cérébraux profonds devraient progresser à un TCAC de 9,45 % jusqu'en 2031, le plus rapide parmi tous les produits.

- Par application, la gestion de la douleur a représenté 44,23 % du chiffre d'affaires 2025 ; les usages esthétiques et de cosmétologie sont en passe d'atteindre un TCAC de 11,38 % jusqu'en 2031, dépassant tous les autres domaines thérapeutiques.

- Par utilisateur final, les hôpitaux et cliniques ont généré 49,55 % du chiffre d'affaires 2025, mais les soins à domicile devraient afficher un TCAC de 10,33 % jusqu'en 2031, les payeurs remboursant les appareils TENS à emporter chez soi.

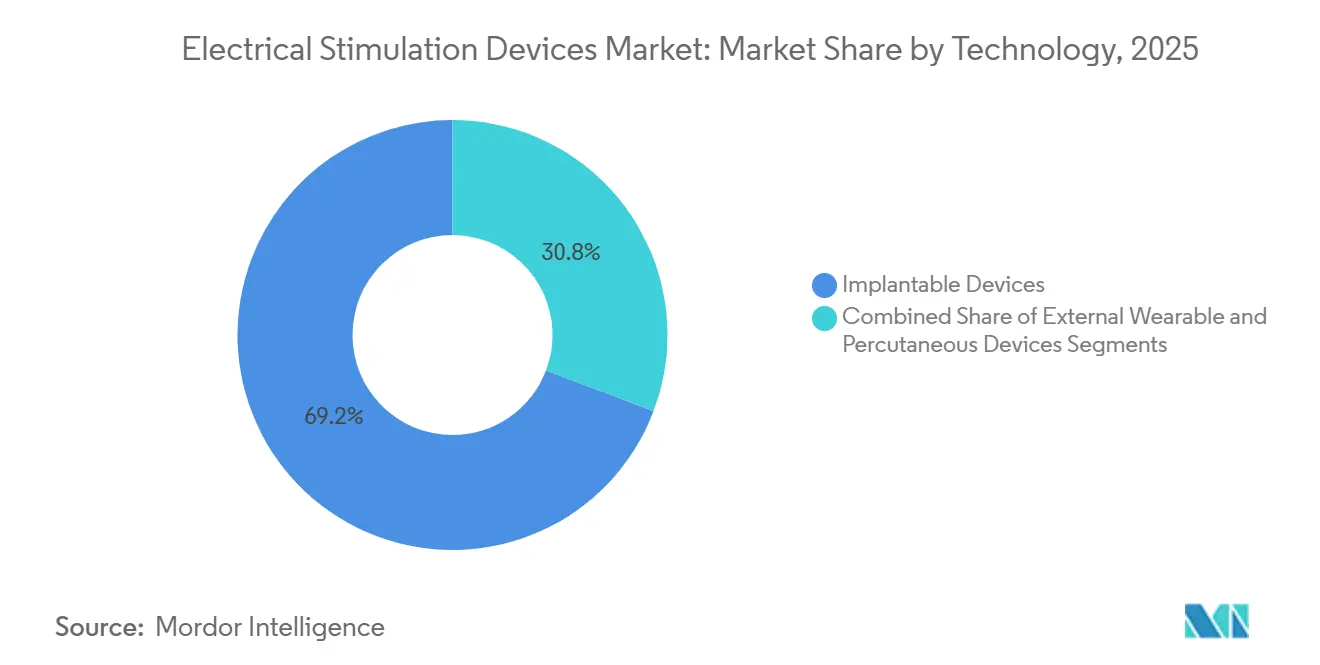

- Par technologie, les plateformes implantables ont représenté 69,24 % du chiffre d'affaires technologique 2025 ; les dispositifs percutanés devraient croître à 9,62 % alors que les centres de chirurgie ambulatoire privilégient des procédures plus courtes sous anesthésie locale.

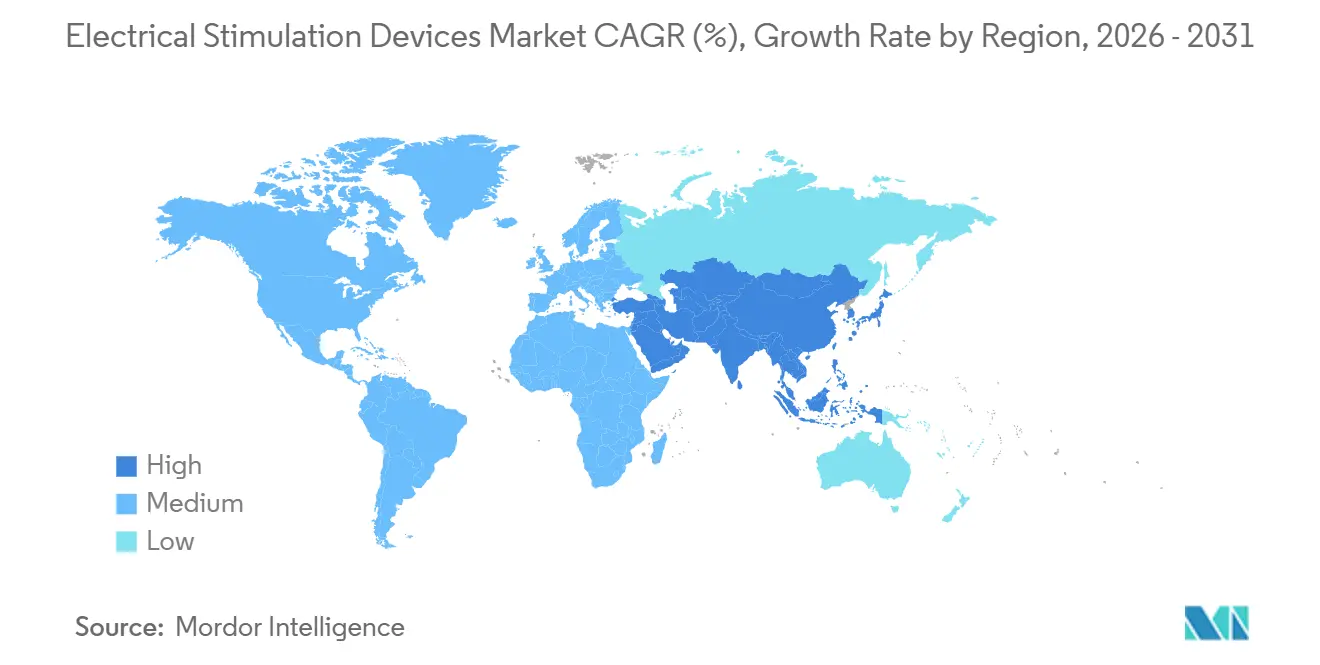

- Par géographie, l'Amérique du Nord a représenté 39,34 % des ventes 2025, mais l'Asie-Pacifique mènera la croissance avec un TCAC de 9,05 % jusqu'en 2031, catalysée par des homologations accélérées au Japon et en Chine.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de stimulation électrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la douleur chronique et des troubles musculosquelettiques | +1.2% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Vieillissement de la population avec des pathologies neurologiques | +1.0% | Mondial, vieillissement plus rapide en Asie-Pacifique que dans les autres régions | Long terme (≥ 4 ans) |

| Adoption croissante des thérapies de neurostimulation minimalement invasives | +1.3% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Remboursement favorable pour les implants de neurostimulation | +1.1% | Amérique du Nord, Allemagne, France | Court terme (≤ 2 ans) |

| Intégration d'algorithmes de stimulation adaptative en boucle fermée | +1.5% | Adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Essor des programmes de télé-rééducation utilisant des stimulateurs à domicile | +0.9% | Mondial, là où l'infrastructure de santé numérique existe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la douleur chronique et des troubles musculosquelettiques

La douleur chronique touche un cinquième des adultes dans le monde, les maladies musculosquelettiques étant classées comme la principale source de handicap dans les indicateurs de charge de morbidité de l'Organisation mondiale de la santé publiés en 2024. La stimulation électrique offre une alternative sans médicament qui contourne la dépendance aux opioïdes et les effets secondaires gastro-intestinaux liés aux anti-inflammatoires non stéroïdiens. Le Département des anciens combattants des États-Unis a ajouté les dispositifs TENS à son formulaire en 2025, ciblant 1,2 million d'anciens combattants inscrits dans des programmes de gestion de la douleur et réduisant le recours aux substances contrôlées.[3]Département des anciens combattants des États-Unis, «Programmes de gestion de la douleur chronique», Anciens combattants, va.gov Les employeurs intègrent les appareils TENS dans leurs plans de bien-être, car les lombalgies coûtent aux entreprises américaines plus de 100 milliards USD par an en perte de productivité. La stimulation de la moelle épinière entre désormais dans le parcours de soins dans les six mois suivant l'échec des soins conservateurs, un changement de protocole qui élargit le bassin de patients éligibles et prévient la sensibilisation centrale qui aggrave les résultats à long terme.

Vieillissement de la population avec des pathologies neurologiques

Les prévisions des Nations Unies indiquent que les personnes âgées de 65 ans et plus seront 1,6 milliard d'ici 2050, la prévalence de la maladie de Parkinson doublant pour atteindre 12,9 millions. La stimulation cérébrale profonde est la référence thérapeutique lorsque la lévodopa devient insuffisante, mais seulement 15 % des patients éligibles subissent une intervention chirurgicale. La technologie à électrodes directionnelles d'Abbott, homologuée en 2024, réduit les séances de programmation de 90 minutes à moins de 30 minutes, allégeant la charge de travail dans les cliniques spécialisées dans les troubles du mouvement. Le Japon subventionne la stimulation cérébrale profonde dans le cadre de son assurance de soins de longue durée, couvrant jusqu'à 70 % des coûts du dispositif et de la chirurgie pour les patients parkinsoniens éligibles. La stimulation du nerf vague pour l'épilepsie pharmacorésistante gagne du terrain chez les personnes âgées, le système SenTiva de LivaNova ajustant automatiquement la puissance en fonction de la variabilité de la fréquence cardiaque, améliorant l'observance des utilisateurs qui peinent avec la programmation manuelle.

Adoption croissante des thérapies de neurostimulation minimalement invasives

La mise en place percutanée d'électrodes sous anesthésie locale réduit les procédures à 45 minutes, soit la moitié du temps d'une laminectomie ouverte pour les électrodes en palette. La plateforme HFX iQ de Nevro combine des électrodes percutanées avec une intelligence artificielle qui programme automatiquement les paramètres en interprétant les scores de douleur et les données d'activité provenant d'un capteur au poignet. Les centres de chirurgie ambulatoire privilégient ces approches car elles évitent l'anesthésie générale, permettent une sortie le jour même et réduisent les coûts d'établissement de 40 %. Le modèle « essai avant implantation », où les patients testent une électrode percutanée temporaire pendant une semaine, affiche un taux de conversion de 85 % vers des implants permanents, réduisant le risque financier des payeurs. Les autorités réglementaires acceptent désormais les données de registre pour accélérer les homologations de formes d'ondes de nouvelle génération telles que la stimulation en rafale et la stimulation multiplexée à cibles différentielles.

Remboursement favorable pour les implants de neurostimulation

Les Centers for Medicare & Medicaid Services ont supprimé l'exigence d'évaluation psychologique pour la stimulation de la moelle épinière à haute fréquence en 2024, réduisant les délais thérapeutiques de huit semaines. Les assureurs privés américains ont rapidement suivi cette évolution, tandis que le Comité fédéral mixte allemand a ajouté la stimulation cérébrale profonde pour la dépression résistante au traitement à ses services remboursables en 2025. L'autorité sanitaire française a élargi la couverture de la neuromodulation sacrée à l'incontinence fécale, augmentant la population éligible de 30 % et stimulant les orientations plus tôt dans l'évolution de la maladie. L'Asie-Pacifique reste hétérogène : la Corée du Sud couvre 80 % des coûts de stimulation de la moelle épinière mais plafonne le remboursement à 20 millions KRW (15 000 USD), obligeant les patients à compléter pour les systèmes rechargeables haut de gamme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des stimulateurs implantables | -0.8% | Mondial, plus important dans les marchés sans couverture universelle | Long terme (≥ 4 ans) |

| Processus d'approbation réglementaire rigoureux | -0.6% | Mondial, notamment dans l'UE et aux États-Unis | Moyen terme (2-4 ans) |

| Problèmes de longévité des batteries limitant l'observance à domicile | -0.5% | Mondial, plus élevé là où le suivi est rare | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité dans les dispositifs de neurostimulation sans fil | -0.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des stimulateurs implantables

Un épisode de stimulation de la moelle épinière coûte entre 30 000 et 50 000 USD, dépassant les dépenses de santé annuelles par habitant dans la plupart des pays à revenu intermédiaire. Les systèmes rechargeables ajoutent entre 5 000 et 8 000 USD mais prolongent la durée de vie à 15 ans, une équation de valeur que les payeurs contraints par les coûts débattent. Le programme Ayushman Bharat de l'Inde couvre les stimulateurs cardiaques mais pas la neurostimulation, de sorte que les patients s'autofinancent ou s'appuient sur des implants caritatifs qui totalisent moins de 500 par an. Des projets pilotes européens lient désormais le remboursement aux résultats — ne couvrant les dispositifs que lorsque la douleur diminue de 50 % à 12 mois — transférant le risque financier aux fabricants. Les schémas de location restent rares car de nombreuses juridictions interdisent la propriété par des tiers de matériel implanté, freinant l'innovation en matière de modèles de paiement.

Processus d'approbation réglementaire rigoureux

L'approbation préalable à la mise sur le marché de la FDA américaine exige au moins un essai pivot de 12 mois, portant les délais à 30 mois et les coûts à 40 millions USD, un obstacle qui décourage les jeunes entreprises. Le règlement européen sur les dispositifs médicaux, en vigueur depuis 2024, oblige les produits existants à compléter les données cliniques ou à quitter le marché. Le Japon a introduit une voie conditionnelle en 2025 accordant un accès provisoire de trois ans sur la base de données préliminaires pendant que les essais confirmatoires se poursuivent. La Chine a accéléré une douzaine de neurostimulateurs en 2024, mais les exigences en matière de données nationales prolongent encore les dépôts à deux ans. Des efforts d'harmonisation mondiale existent, mais les positions divergentes sur la cybersécurité et la compatibilité électromagnétique continuent de fragmenter le paysage des homologations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la neuromodulation implantable génère des revenus premium

Les stimulateurs cérébraux profonds devraient afficher un TCAC de 9,45 % jusqu'en 2031, les indications réglementaires s'étendant à la dépression et au trouble obsessionnel-compulsif. Les stimulateurs de la moelle épinière ont représenté 33,66 % du chiffre d'affaires 2025, grâce à la plateforme 10 kHz de Nevro et au WaveWriter Alpha de Boston Scientific avec contrôle de courant indépendant. Les appareils transcutanés en vente libre, tels que l'appareil TENS connecté au smartphone d'Omron lancé en 2025, élargissent la portée auprès des consommateurs. Les systèmes neuromusculaires attirent la médecine sportive, tandis que la stimulation électrique fonctionnelle pour le pied tombant aide les survivants d'AVC à restaurer la vitesse de marche. Les stimulateurs du plancher pelvien traitent l'incontinence, le F15 rechargeable d'Axonics captant 25 % du marché américain dans les 18 mois suivant ses débuts en 2024. Les stimulateurs du nerf vague restent une niche mais sont essentiels pour l'épilepsie réfractaire.

Les obstacles réglementaires varient considérablement : les dispositifs transcutanés suivent les voies 510(k) de la FDA, tandis que les systèmes spinaux et de stimulation cérébrale profonde font l'objet d'approbations préalables à la mise sur le marché coûteuses. Les prix de vente moyens vont de 15 000 à 25 000 USD pour les implants à 200-500 USD pour les dispositifs portables externes, créant une structure de revenus en haltère. Les approches hybrides permettant aux patients de tester des électrodes externes avant de s'engager dans une chirurgie visent à réduire le taux d'explantation de 10 à 15 % dû à un soulagement insuffisant de la douleur.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : le segment esthétique perturbe l'orientation traditionnelle vers la douleur

La gestion de la douleur a représenté 44,23 % du chiffre d'affaires 2025, mais les indications esthétiques et de cosmétologie sont prévues pour un TCAC de 11,38 % jusqu'en 2031. L'Emsculpt Neo de BTL, homologué en 2024, combine une stimulation électromagnétique à haute intensité avec un chauffage par radiofréquence pour offrir 25 % de gain musculaire et 30 % de perte de graisse en quatre séances, alimentant une niche américaine de paiement direct de 500 millions USD. Les troubles neurologiques — maladie de Parkinson, tremblement essentiel, épilepsie, dépression — dépendent de dispositifs implantables pour un contrôle durable des symptômes. La thérapie musculosquelettique utilise la TENS et la stimulation neuromusculaire lors de la rééducation, tandis que la neuromodulation sacrée s'étend à l'incontinence fécale avec le système rechargeable d'Axonics. La cicatrisation des plaies emploie des courants de faible intensité pour accélérer la fermeture des ulcères diabétiques. Le remboursement reste fragmenté : Medicare soutient la stimulation pour la douleur chronique mais exclut les usages cosmétiques, tandis que les payeurs européens diffèrent sur la couverture de la dépression malgré l'approbation de la FDA. Les fabricants répondent avec des plateformes multi-indications pour répartir les coûts de R&D et couvrir les risques de remboursement.

Par technologie : les dispositifs percutanés gagnent du terrain grâce à la simplicité chirurgicale

Les implantables ont généré 69,24 % du chiffre d'affaires technologique 2025, portés par des prix premium et des remplacements de batteries. Les dispositifs percutanés sont en voie d'une croissance de 9,62 %, privilégiés par les centres ambulatoires nécessitant des procédures plus courtes sous anesthésie locale. Le Freedom-8A sans fil de Stimwave supprime la loge sous-cutanée, réduisant considérablement les sources d'infection. Les ceintures TENS portables et de stimulation neuromusculaire servent les marchés des soins à domicile et du sport ; cependant, l'observance diminue car 40 % des utilisateurs abandonnent la thérapie dans les six mois en raison de l'irritation des électrodes et du temps de configuration. Les électrodes équipées de capteurs signalant une mauvaise adhérence prolongent désormais la durée de vie des électrodes à 20 utilisations, améliorant la conformité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les soins à domicile progressent sous la pression des payeurs

Les hôpitaux et cliniques ont représenté 49,55 % du chiffre d'affaires 2025, portés par les implants chirurgicaux. L'adoption des soins à domicile est prévue à un TCAC de 10,33 % alors que les payeurs couvrent les appareils TENS à emporter chez soi pour réduire les prescriptions d'opioïdes et les réadmissions. Les Centers for Medicare & Medicaid Services remboursent les visites de rééducation virtuelle intégrant des stimulateurs à domicile, économisant à Medicare 15 milliards USD par an en réadmissions évitées. Les centres de chirurgie ambulatoire réalisent désormais 20 % des implantations de stimulateurs de la moelle épinière, contre 12 % en 2023, bénéficiant de durées d'anesthésie plus courtes et de frais d'établissement réduits. La médecine sportive applique la stimulation neuromusculaire pour une récupération musculaire plus rapide, tandis que les instituts de recherche déploient des plateformes expérimentales financées par huit essais des Instituts nationaux de la santé en 2025.

Analyse géographique

L'Amérique du Nord a capté 39,34 % du chiffre d'affaires 2025, portée par la couverture Medicare et un réseau dense de médecine interventionnelle de la douleur qui réalise plus de 50 000 stimulations de la moelle épinière par an. Les Centers for Medicare & Medicaid Services ont étendu le remboursement aux formes d'ondes à haute fréquence en 2024, supprimant les délais liés à l'évaluation psychologique. Le Canada finance la stimulation cérébrale profonde mais pas les stimulateurs de la moelle épinière pour les douleurs non cancéreuses, laissant l'assurance privée combler les lacunes. Le régime public mexicain exclut la neurostimulation, limitant les implants à environ 200 par an via des programmes caritatifs.

L'Europe, avec l'Allemagne, la France et le Royaume-Uni en tête. L'Allemagne rembourse la stimulation cérébrale profonde pour la dépression résistante au traitement, versant 25 000 EUR (27 000 USD) pour les dispositifs et la chirurgie. Le règlement européen sur les dispositifs médicaux oblige les fabricants à étayer les données cliniques pour les produits existants ou à quitter le bloc. La France a élargi la couverture de la neuromodulation sacrée à l'incontinence fécale, augmentant le bassin de patients de 30 %. L'Espagne et l'Italie sont à la traîne en raison des plafonds budgétaires régionaux, entraînant des listes d'attente de 18 mois pour la stimulation cérébrale profonde.

L'Asie-Pacifique affichera la croissance la plus rapide à 9,05 % jusqu'en 2031. L'Agence pharmaceutique et médicale du Japon a approuvé les neuromodulateurs sacrés rechargeables en 2025 et subventionne la stimulation cérébrale profonde pour la maladie de Parkinson dans le cadre de l'assurance de soins de longue durée. La voie d'accélération de la Chine affiche encore une moyenne de 24 mois en raison des règles sur les données locales. L'assurance nationale indienne exclut la neurostimulation, laissant les implantations annuelles de stimulateurs de la moelle épinière en dessous de 500 pour ses 1,4 milliard d'habitants. La Corée du Sud couvre 80 % des stimulateurs spinaux mais plafonne le remboursement, obligeant les patients à s'autofinancer pour les modèles premium. Le Pharmaceutical Benefits Scheme australien couvre désormais 75 % du coût du neuromodulateur sacré d'Axonics, stimulant l'adoption.

Les États du Golfe importent des dispositifs via des couloirs d'usage compassionnel, implantant moins de 100 stimulateurs spinaux par an. Les assureurs privés sud-africains financent la stimulation spinale pour le syndrome d'échec de la chirurgie du dos, mais les hôpitaux publics manquent de budget et de personnel qualifié. Le Brésil rembourse la stimulation cérébrale profonde pour la maladie de Parkinson mais exclut les stimulateurs spinaux, favorisant une niche du secteur privé à São Paulo et Rio de Janeiro. Les contrôles des changes et les licences d'importation en Argentine prolongent les délais de livraison de six mois.

Paysage concurrentiel

Le marché des dispositifs de stimulation électrique est modérément concentré. La concurrence repose sur les algorithmes en boucle fermée, l'alimentation rechargeable et les portefeuilles multi-indications. L'Intellis de Medtronic envoie des alertes de batterie aux téléphones des soignants, s'attaquant au taux de 15 % d'arrêts inopinés. Le système à électrodes directionnelles Infinity DBS d'Abbott réduit les visites de programmation des deux tiers, allégeant la charge de travail des cliniques. Saluda Medical et Stimwave perturbent les acteurs établis avec des stimulateurs sans batterie et sans fil qui récupèrent l'énergie sans fil, supprimant les infections de loge. Le dispositif Evoke de Saluda mesure les potentiels évoqués en temps réel pour maintenir le dosage thérapeutique et réduire le taux d'explantation de 10 à 15 %. Quarante-sept brevets américains ont été délivrés en 2024-2025 pour des formes d'ondes en rafale, multiplexées et la prédiction de paramètres par intelligence artificielle. Les règles de cybersécurité provisoires de la FDA favorisent les acteurs plus importants dotés d'une ingénierie logicielle robuste, ajoutant des coûts de conformité susceptibles d'éliminer les concurrents plus petits.

Leaders du secteur des dispositifs de stimulation électrique

Medtronic plc

Abbott

Boston Scientific Corporation

Nevro Corp.

LivaNova PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : WONTECH a reçu l'approbation nationale pour ELLESE, un système de fusion laser-stimulation électrique qui délivre de l'énergie par une aiguille à fibre optique, marquant son entrée dans la thérapie de la douleur

- Janvier 2026 : le Proliv™Rx de Neurolief est devenu la première thérapie de neuromodulation à domicile dirigée par un médecin homologuée par la FDA comme traitement adjuvant du trouble dépressif majeur après une réponse médicamenteuse insuffisante

- Décembre 2025 : le casque FL-100 de Flow Neuroscience a obtenu l'approbation de classe III de la FDA en tant que premier dispositif de stimulation cérébrale non invasive à domicile pour le traitement de la dépression

Portée du rapport mondial sur le marché des dispositifs de stimulation électrique

Les dispositifs de stimulation électrique sont des appareils médicaux portables alimentés par batterie qui utilisent des impulsions électriques de faible tension délivrées par des électrodes appliquées sur la peau pour cibler les nerfs ou les muscles à des fins de gestion de la douleur, de rééducation et de renforcement musculaire.

Le rapport sur le marché des dispositifs de stimulation électrique est segmenté par type de produit, application, utilisateur final, technologie et géographie. Par type de produit, le marché est segmenté en dispositifs NMES, TENS, FES, SCS, DBS, VNS et de stimulation du plancher pelvien. Par application, le marché est segmenté en gestion de la douleur, troubles neurologiques, troubles musculosquelettiques, incontinence, esthétique et cicatrisation des plaies. Par utilisateur final, le marché est segmenté en hôpitaux, centres de rééducation, soins à domicile, médecine sportive et instituts de recherche. Par technologie, le marché est segmenté en dispositifs implantables, portables externes et percutanés. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Les prévisions de marché sont fournies en termes de valeur (USD).

| Dispositifs de stimulation électrique neuromusculaire (NMES) |

| Dispositifs de stimulation électrique nerveuse transcutanée (TENS) |

| Dispositifs de stimulation électrique fonctionnelle (FES) |

| Dispositifs de stimulation de la moelle épinière (SCS) |

| Dispositifs de stimulation cérébrale profonde (DBS) |

| Dispositifs de stimulation du nerf vague (VNS) |

| Dispositifs de stimulation électrique du plancher pelvien |

| Gestion de la douleur |

| Gestion des troubles neurologiques |

| Troubles musculosquelettiques |

| Incontinence et prolapsus des organes pelviens |

| Esthétique et cosmétologie |

| Cicatrisation des plaies |

| Hôpitaux et cliniques |

| Centres de rééducation |

| Soins à domicile |

| Médecine sportive et centres de remise en forme |

| Instituts de recherche |

| Dispositifs implantables |

| Dispositifs portables externes |

| Dispositifs percutanés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Dispositifs de stimulation électrique neuromusculaire (NMES) | |

| Dispositifs de stimulation électrique nerveuse transcutanée (TENS) | ||

| Dispositifs de stimulation électrique fonctionnelle (FES) | ||

| Dispositifs de stimulation de la moelle épinière (SCS) | ||

| Dispositifs de stimulation cérébrale profonde (DBS) | ||

| Dispositifs de stimulation du nerf vague (VNS) | ||

| Dispositifs de stimulation électrique du plancher pelvien | ||

| Par application | Gestion de la douleur | |

| Gestion des troubles neurologiques | ||

| Troubles musculosquelettiques | ||

| Incontinence et prolapsus des organes pelviens | ||

| Esthétique et cosmétologie | ||

| Cicatrisation des plaies | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de rééducation | ||

| Soins à domicile | ||

| Médecine sportive et centres de remise en forme | ||

| Instituts de recherche | ||

| Par technologie | Dispositifs implantables | |

| Dispositifs portables externes | ||

| Dispositifs percutanés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs de stimulation électrique en 2026 ?

Le marché est évalué à 7,14 milliards USD en 2026 et devrait atteindre 10,48 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les stimulateurs cérébraux profonds sont prévus pour un TCAC de 9,45 % jusqu'en 2031, les indications s'élargissant à la dépression et au trouble obsessionnel-compulsif.

Qu'est-ce qui stimule la croissance en Asie-Pacifique ?

Les homologations accélérées au Japon et en Chine ainsi que le vieillissement des populations propulsent un TCAC régional de 9,05 %.

Pourquoi les systèmes percutanés gagnent-ils des parts de marché ?

Des procédures plus courtes sous anesthésie locale et des taux de conversion essai-implantation de 85 % rendent les électrodes percutanées attractives pour les centres ambulatoires.

Comment les payeurs influencent-ils l'adoption des soins à domicile ?

Le remboursement des appareils TENS à emporter chez soi et des visites de rééducation virtuelle alimente un TCAC de 10,33 % dans le segment des soins à domicile.

Quel frein a le plus grand impact négatif sur la croissance ?

Les coûts initiaux élevés réduisent le TCAC de 0,8 %, notamment sur les marchés dépourvus de couverture santé universelle.

Dernière mise à jour de la page le: