Taille et parts du marché des pneus verts automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 148.22 Milliards de dollars |

| Taille du Marché (2031) | 247.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pneus verts automobiles par Mordor Intelligence

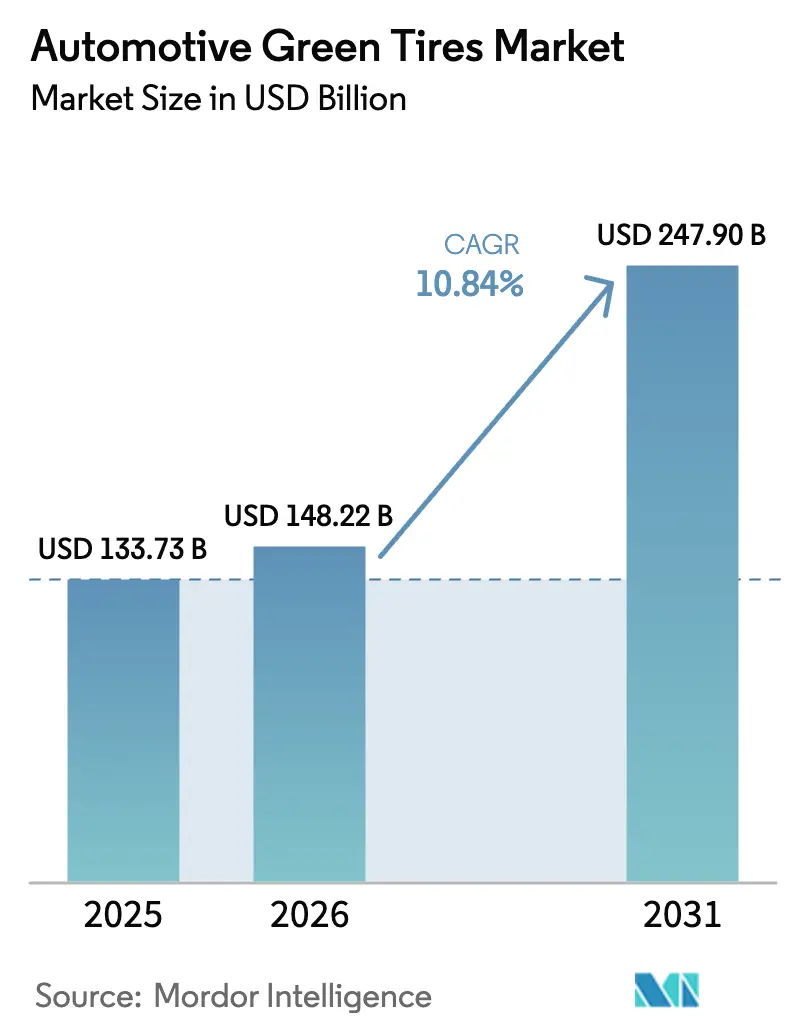

La taille du marché des pneus verts automobiles devrait passer de 133,73 milliards USD en 2025 à 148,22 milliards USD en 2026 et devrait atteindre 247,9 milliards USD d'ici 2031, à un TCAC de 10,84 % sur la période 2026-2031. L'électrification des flottes de véhicules mondiales, les limites de particules des pneus Euro 7 et les objectifs de décarbonisation de portée 3 des entreprises ont fait de la performance environnementale un indicateur de conception fondamental. La mise à l'échelle de la silice à base de cendres de balle de riz en ASEAN, le déploiement rapide de capteurs intelligents et le financement gouvernemental pour les polymères biosourcés réduisent les coûts du cycle de vie et élargissent la demande adressable. La consolidation s'accélère à mesure que les grands fabricants acquièrent des capacités d'économie circulaire et sécurisent des matières premières de bio-caoutchouc. L'exposition de la chaîne d'approvisionnement au latex d'Asie du Sud-Est et l'harmonisation mondiale en attente des méthodes d'essai pour les particules de pneus demeurent le principal risque d'exécution.

Principaux enseignements du rapport

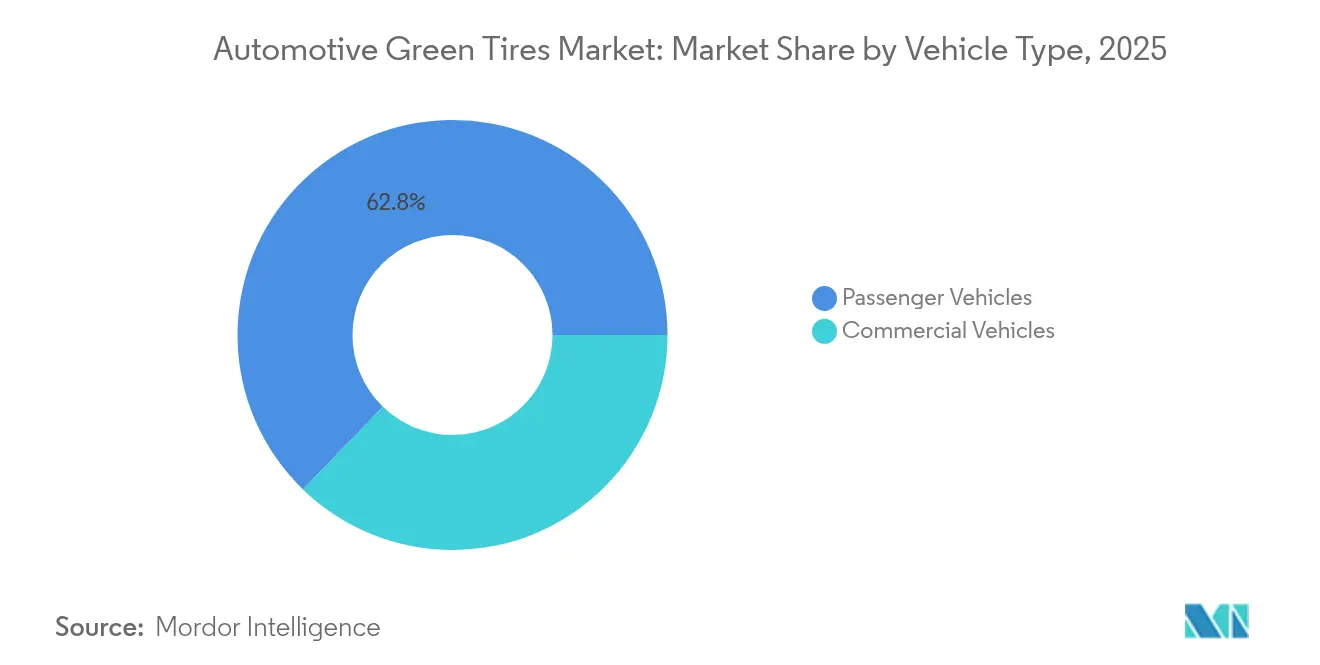

- Par type de véhicule, les véhicules particuliers représentaient 62,76 % du chiffre d'affaires en 2025, tandis que les véhicules commerciaux devraient afficher le TCAC le plus élevé de 12,05 % jusqu'en 2031.

- Par utilisateur final, les équipementiers d'origine étaient en tête avec une part de 67,85 % en 2025 ; les montages sur le marché secondaire devraient se développer à un TCAC de 9,55 % jusqu'en 2031.

- Par type de matériau, les pneus composites à base de silice représentaient 52,83 % de la part du marché des pneus durables en 2025, et le segment des matériaux recyclés devrait connaître la croissance la plus rapide avec un TCAC de 9,28 %.

- Par canal de distribution, les ventes hors ligne dominaient avec une part de 82,52 % en 2025, tandis que les plateformes en ligne devraient progresser à un TCAC de 9,41 % entre 2026 et 2031.

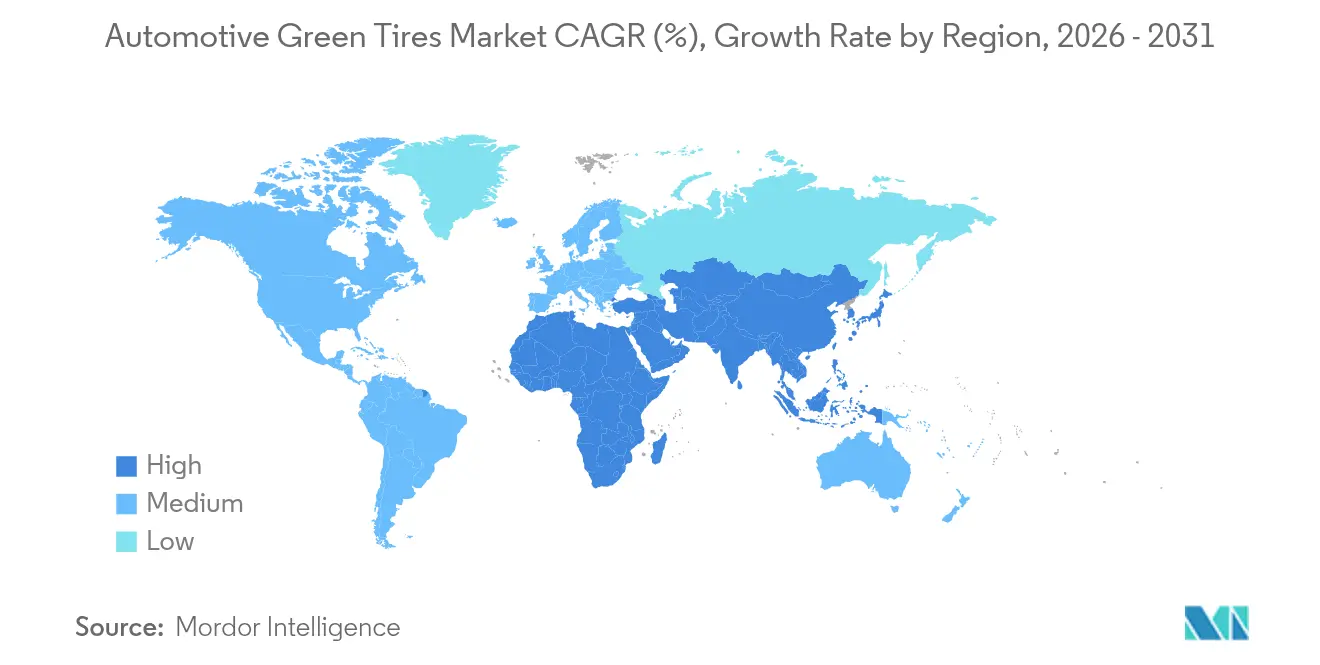

- Par géographie, l'Asie-Pacifique a capté 49,10 % du chiffre d'affaires de 2025 et devrait mener la croissance régionale avec un TCAC de 9,37 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pneus verts automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la production de véhicules électriques | +2.1% | Mondial – Asie-Pacifique et Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Réglementations CO₂ et d'étiquetage | +1.8% | Europe et Amérique du Nord, se diffusant vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des pneus de remplacement | +1.4% | Mondial, marché secondaire dominant dans les marchés matures | Court terme (≤ 2 ans) |

| Intégration de capteurs intelligents | +1.2% | Amérique du Nord et Europe en premier, Asie-Pacifique ensuite | Moyen terme (2 à 4 ans) |

| Priorité portée 3 des équipementiers d'origine | +0.9% | Équipementiers d'origine multinationaux dans le monde entier | Long terme (≥ 4 ans) |

| Silice à base de balle de riz en ASEAN | +0.7% | Cœur de l'ASEAN, exportation vers l'Asie-Pacifique élargie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la production de véhicules électriques

Les lignes d'assemblage mondiales de véhicules électriques nécessitent des pneus capables de gérer le couple instantané, le faible bruit et la résistance minimale au roulement. Les nouvelles règles FMVSS 305a, en vigueur depuis décembre 2025, alignent la sécurité des pneus sur les groupes motopropulseurs électriques à batterie [1]« Mises à niveau FMVSS pour les véhicules électriques », Administration nationale de la sécurité routière, nhtsa.gov. General Motors prévoit une capacité annuelle d'un million d'unités de véhicules électriques en Amérique du Nord d'ici 2025, amplifiant la demande de composés spécialisés. Les normes environnementales pour 2027-2032, les normes multi-polluants de l'Agence de protection de l'environnement visent une réduction de 50 % des gaz à effet de serre dans les véhicules légers, renforçant la transition. Ces réglementations intègrent des performances centrées sur les véhicules électriques dans chaque nouvelle plateforme de transport de passagers et de marchandises. Alors que les constructeurs automobiles cherchent à étendre l'autonomie de conduite, les pneus optimisés pour l'efficacité des batteries deviennent une priorité d'approvisionnement.

Des réglementations mondiales plus strictes sur le CO₂ et l'étiquetage des pneus remodèlent le développement des produits

Euro 7 introduit les premières limites obligatoires mondiales sur les particules d'usure des pneus à partir de juillet 2028 [2]« Normes Euro 7 et plan de travail ESPR », Commission européenne, ec.europa.eu. Le règlement sur l'écoconception pour des produits durables ajoutera des passeports numériques de produits pour les pneus d'ici avril 2025, couvrant le cycle de vie de bout en bout. La norme d'empreinte carbone chinoise de 2024 oblige les producteurs de pneus à quantifier les émissions à chaque étape de fabrication. L'Association américaine des fabricants de pneus a identifié cinq alternatives potentielles au 6PPD pour satisfaire à la règle californienne sur les produits de consommation plus sûrs. La conformité confère désormais un avantage de marque tangible, récompensant les entreprises qui intègrent les indicateurs environnementaux dans la conception fondamentale plutôt que dans l'étiquetage complémentaire.

L'essor de la demande de pneus de remplacement crée des opportunités sur le marché secondaire

La reprise de la conduite post-pandémique et les jantes de plus grand diamètre font augmenter les volumes de remplacement. Le programme californien d'inspection et de maintenance des poids lourds oriente les flottes vers des modèles à faible résistance au roulement pour réussir les contrôles liés à l'OBD. Les spécifications de pneus de référence FMVSS mises à jour signalent un mouvement à l'échelle de l'industrie vers des classes de charge plus élevées. La hausse des objectifs CAFE de 2 % par an pour les voitures particulières jusqu'en 2031 pousse les flottes à adopter des pneus qui réduisent la consommation de carburant. Les acheteurs de pneus de remplacement comparent de plus en plus les économies sur la durée de vie par rapport aux primes initiales.

L'intégration de capteurs intelligents dans les pneus transforme l'économie du cycle de vie

Le TPMS prévu au 49 CFR 571.138, obligatoire sur les véhicules de moins de 4 536 kg, pose les bases d'une télémétrie plus riche. L'Organisation mondiale des services de données standardise les canaux de données qui alimentent les tableaux de bord de maintenance prédictive [3]« Plateforme de données de pneus standardisée », Organisation mondiale des services de données, gdso.org. Les règlements UNECE 141 et 142 harmonisent les emplacements de préparation aux capteurs à l'échelle mondiale unece.org. Des études IoT sur l'état des routes révèlent des variations d'énergie de 3,4 % liées à la rugosité de la chaussée, démontrant la valeur du contrôle adaptatif de la pression. Associés à des matériaux bas carbone, les pneus riches en données ouvrent de nouveaux modèles de coût total de possession pour les flottes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prime de coût par rapport aux pneus conventionnels | -1.6% | Mondial, marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Limite de charge dans les flottes lourdes | -0.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Concurrence pour les matières premières de bio-caoutchouc | -0.6% | Mondial, approvisionnement en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Retard des plafonds de particules de l'UE | -0.4% | Europe avec répercussions mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La prime de coût initiale élevée freine la pénétration du marché

Les règles de l'Agence de protection de l'environnement sur les polluants atmosphériques dangereux ajoutent 13,3 millions USD de frais de conformité annuels aux usines de pneus américaines [4]« Normes d'émissions multi-polluants 2027-2032 », Agence de protection de l'environnement, epa.gov. Le plan d'action chinois d'économie d'énergie 2024-2025 resserre les émissions industrielles, augmentant les coûts de production locaux. Les subventions de 88 millions USD du Département de l'énergie pour les technologies des véhicules reconnaissent que la mobilité plus verte nécessite encore des subventions pour combler les écarts de coûts. La tarification premium pèse sur les budgets des flottes qui privilégient des délais de retour sur investissement inférieurs à la durée de vie des pneus. L'accès au crédit dans les économies émergentes ralentit davantage l'adoption.

Les limites de charge dans les flottes commerciales lourdes freinent l'adoption

Les règles de phase 3 de l'Agence de protection de l'environnement sur les gaz à effet de serre pour les camions lourds suscitent un intérêt accru pour les options durables, mais la tolérance à la charge utile reste non négociable. Le Département de l'énergie note que la science des polymères pour les pneus est en retard sur la R&D des batteries en termes de financement et de maturité. Les transporteurs privilégient la fiabilité aux gains environnementaux, nécessitant des mélanges de bio-caoutchouc qui égalent l'endurance des ceintures en acier. Sans percées matérielles, l'adoption dans le transport longue distance sera à la traîne par rapport aux segments des véhicules particuliers et des véhicules commerciaux légers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les flottes commerciales accélèrent l'adoption

Les véhicules commerciaux ont ajouté une voie de croissance de 12,05 % de TCAC, même si les voitures particulières ont conservé la plus grande part avec 62,76 % en 2025. Les ensembles de capteurs intelligents et la faible résistance au roulement permettent aux opérateurs de réduire leurs factures de carburant, compensant la prime de prix. Les incréments CAFE de l'Agence de protection de l'environnement et les mandats d'électrification des flottes amplifient ce calcul. En revanche, l'adoption par les consommateurs dépend des messages de marque et de l'influence des concessionnaires. À mesure que les essais commerciaux valident la durabilité, le marché des pneus durables continue de se diversifier, encourageant une mise à l'échelle des volumes qui profite à toutes les catégories. Au fil du temps, l'adoption par les véhicules particuliers bénéficiera des courbes de coûts établies dans le fret.

Les plateformes commerciales exposent également les pneus à des couples plus élevés provenant des groupes motopropulseurs électriques, accélérant l'innovation des composés. Les gestionnaires de flotte utilisent la télématique pour analyser l'usure, renforçant la demande de modèles prêts pour les données et bas carbone. Les politiques de la Californie et de l'UE lient les émissions des flottes commerciales aux crédits d'approvisionnement, orientant davantage les décisions vers les technologies durables. La croissance du marché des véhicules particuliers reste stable mais fait face à un comportement d'achat élastique au revenu, ralentissant la conversion en dehors des juridictions subventionnées.

Par utilisateur final : l'intégration chez les équipementiers d'origine progresse

Les programmes du marché secondaire croissent à un TCAC de 9,55 %, érodant lentement la part de 67,85 % des équipementiers d'origine. Les constructeurs automobiles intègrent les données carbone des pneus dans les tableaux de bord des fournisseurs pour atteindre les objectifs de portée 3. L'engagement de GM en faveur de la neutralité carbone d'ici 2040 illustre cette direction. Les contrats à grand volume donnent aux fabricants de pneus une visibilité sur les prévisions, soutenant les longs retours sur investissement en R&D. Pendant ce temps, les canaux du marché secondaire s'appuient sur la sensibilisation des consommateurs et les recommandations des installateurs, des facteurs moins fiables pour une pénétration rapide.

La croissance chez les équipementiers d'origine déplace le pouvoir de négociation, obligeant les fabricants à s'aligner sur les cycles de développement des véhicules et les exigences des passeports numériques. Les fournisseurs qui atteignent les seuils des constructeurs automobiles obtiennent des volumes récurrents et une exposition de marque sur chaque nouveau modèle. La demande du marché secondaire reste importante, notamment pour le remplacement dans les parcs de véhicules vieillissants, mais la croissance se modère à mesure que les montages chez les équipementiers d'origine verrouillent les options durables dès la première vente.

Par type de matériau : les composés recyclés gagnent du terrain

Compte tenu de leurs avantages éprouvés en matière de résistance au roulement, les composites à base de silice dominent toujours avec une part de 52,83 %. Pourtant, les pneus à composés recyclés affichent un TCAC de 9,28 % dans le sillage des directives européennes sur la fin de vie imposant 25 % de plastique recyclé dans les nouveaux véhicules. Des usines de démonstration européennes convertissent les fibres textiles des pneus usagés en nouvel asphalte et en polymères, validant les flux circulaires. La taille du marché des pneus durables pour les matériaux recyclés se développera le plus rapidement au sein du segment.

Les biopolymères tels que le butadiène à base d'éthanol bénéficient du financement du Département de l'énergie et des partenariats de Bridgestone. Le caoutchouc dérivé du soja et les nanofibres de cellulose soutenus par des subventions japonaises promettent une résistance comparable au caoutchouc synthétique. Si la parité de performance est atteinte, les mélanges recyclés et biosourcés rogneront sur l'avance de la silice traditionnelle.

Par canal de distribution : le commerce en ligne s'accélère dans un paysage dominé par le hors ligne

Les revendeurs hors ligne et les chaînes de distribution représentaient 82,52 % de la part du marché des pneus durables en 2025. Cette domination reflète le besoin d'une installation professionnelle, d'un étalonnage des capteurs et d'un support après-vente que la plupart des consommateurs attendent encore des points de vente physiques. Les relations de longue date avec les opérateurs de flottes permettent aux revendeurs de regrouper les pneus avec des contrats de maintenance, renforçant la fidélité au canal. Étant donné que de nombreuses références de pneus durables nécessitent une manipulation spécialisée et des conseils sur le recyclage en fin de vie, les points de vente physiques conservent un avantage consultatif que les sites en ligne n'ont pas encore égalé.

Néanmoins, les plateformes en ligne constituent le segment de distribution à la croissance la plus rapide et devraient se développer à un TCAC de 9,41 % entre 2026 et 2031. Les vendeurs de commerce électronique utilisent des flux de données standardisés de l'Organisation mondiale des services de données pour présenter les scores de résistance au roulement et les empreintes carbone du cycle de vie dans des formats conviviaux. Les vitrines numériques élargissent également l'accès aux gammes de composés recyclés de niche, ajoutant des gains supplémentaires à la taille du marché des pneus durables parmi les acheteurs avertis en technologie. Les gestionnaires de flotte s'appuient de plus en plus sur des portails web intégrant les achats aux tableaux de bord de télématique, déplaçant davantage la demande vers les canaux en ligne. À mesure que les stratégies omnicanales arrivent à maturité, les fabricants qui synchronisent les stocks entre les rayons physiques et numériques peuvent saisir la croissance tout en préservant la qualité de service en contact direct qui sous-tend la fidélité hors ligne.

Analyse géographique

L'Asie-Pacifique détenait 49,10 % de la part du marché des pneus durables en 2025 et devrait croître à un TCAC de 9,37 % jusqu'en 2031. Le 14e plan quinquennal de la Chine vise une hausse de 20 % de la productivité des ressources et identifie le recyclage du caoutchouc des pneus comme une priorité. L'Inde applique des limites d'adhérence sur sol mouillé, de résistance au roulement et de bruit qui alignent la production nationale sur les attentes à l'exportation. Le Japon finance des lignes pilotes de nanofibres de cellulose capables de réduire les émissions du cycle de vie dans les composés de pneus. Ces politiques coordonnées construisent des chaînes d'approvisionnement localisées, amortissent les risques d'importation et maintiennent l'Asie-Pacifique au centre de l'innovation en matière de pneus durables.

L'Europe ancre la croissance en inscrivant directement les critères environnementaux dans la loi, offrant aux fabricants une demande prévisible pour les composés à faible impact. Les plafonds de particules Euro 7 et le passeport numérique d'écoconception exigeront bientôt des données vérifiables sur l'usure des pneus et les empreintes carbone. Les investissements dans le noir de carbone récupéré et les clusters de pyrolyse aident les entreprises à fermer les boucles de matériaux et à sécuriser les crédits de conformité. Les entreprises qui atteignent ces références obtiennent un levier à l'exportation car de nombreux marchés émergents adoptent les normes de l'UE.

L'Amérique du Nord combine des subventions fédérales de recherche avec des incitations étatiques au recyclage, orientant le marché des pneus durables vers des modèles circulaires. Le financement du Département de l'énergie pour le bio-butadiène et le programme californien d'incitation aux pneus illustrent le mélange d'innovation en amont et de stimulation de la demande en aval. Les opérateurs de flottes apprécient les pneus riches en données qui simplifient la conformité avec des normes plus strictes sur les gaz à effet de serre pour les poids lourds, stimulant l'adoption sur les routes longue distance. L'Amérique du Sud, le Moyen-Orient et l'Afrique se développent plus lentement mais adoptent l'étiquetage de l'UE pour préserver l'accès aux exportations. Les directives d'approvisionnement des équipementiers d'origine multinationaux diffusent les technologies durables dans ces régions sensibles aux prix, augmentant progressivement la taille du marché des pneus durables au-delà de ses bastions traditionnels.

Paysage concurrentiel

Les producteurs mondiaux concentrent leur R&D autour des polymères biosourcés, des partenariats circulaires et de la détection intégrée. Goodyear vise des opérations neutres en carbone d'ici 2050 et promet des pneus à 100 % de matériaux durables d'ici 2030, commercialisant déjà une gamme EcoReady avec 70 % de contenu renouvelable. Bridgestone travaille avec le Département de l'énergie et le Laboratoire national du Nord-Ouest du Pacifique sur la conversion éthanol-butadiène, une étape vers le caoutchouc synthétique à moindre intensité carbone.

La standardisation des données ouvre des revenus de services qui prennent de l'élan ; les entreprises s'alignent avec les organisations de services de données pour intégrer des diagnostics qui alimentent les tableaux de bord des flottes, permettant des contrats de maintenance prédictive. Les marques plus petites peinent à égaler cette combinaison d'innovation numérique et matérielle. L'activité de fusions-acquisitions se concentre sur les startups de pyrolyse et les producteurs de noir de carbone récupéré, les acteurs établis sécurisant les matières premières.

La prévoyance réglementaire devient un avantage concurrentiel ; la conformité anticipée aux métriques de particules Euro 7 et aux passeports numériques ESPR facilite l'entrée sur le marché une fois les règles activées. Les acteurs dépourvus de composés certifiés risquent d'être exclus des appels d'offres des équipementiers d'origine. Des niches spécialisées subsistent dans l'agriculture et les mines où les seuils de performance diffèrent, offrant un espace aux nouveaux entrants avec des formulations sur mesure.

Leaders du secteur des pneus verts automobiles

Michelin Group

Bridgestone Corporation

Continental AG

The Goodyear Tire & Rubber Company

Pirelli & C. S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Le Laboratoire national du Nord-Ouest du Pacifique et Bridgestone ont lancé un projet pilote de 10 millions USD pour mettre à l'échelle le butadiène dérivé de l'éthanol pour le caoutchouc synthétique.

- Octobre 2024 : Bridgestone Americas a reçu une subvention du Département de l'énergie pour concevoir une usine pilote de bio-butadiène visant 100 % de matières premières durables dans les pneus d'ici 2050.

- Février 2024 : Life for Tyres Group s'est engagé à investir 46 millions USD dans une usine en Louisiane transformant les pneus en fin de vie en noir de carbone récupéré et en bio-huile.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des pneumatiques verts automobiles comme l'ensemble des pneumatiques neufs pour véhicules particuliers et utilitaires, conçus pour une résistance au roulement mesurément réduite, une teneur plus élevée en composés à base de silice ou biosourcés, et une recyclabilité en fin de vie vérifiable. Ces produits sont montés en première monte ou vendus en remplacement pour les voitures, fourgonnettes, bus et camions circulant sur route à des vitesses régies par la réglementation routière publique.

Exclusion du périmètre : les carcasses rechapées, les pneumatiques pour deux ou trois roues, ainsi que les pneumatiques lourds pour engins miniers ou agricoles hors route sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de véhicule

- Véhicules particuliers

- Véhicules commerciaux

- Par utilisateur final

- Équipementiers d'origine

- Marché secondaire

- Par type de matériau

- Pneus riches en caoutchouc naturel

- Pneus riches en caoutchouc synthétique

- Pneus composites à base de silice

- Pneus en polymères biosourcés

- Pneus en matériaux recyclés

- Par canal de distribution

- Hors ligne (revendeurs et chaînes de distribution)

- En ligne (plateformes de commerce électronique)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des chimistes spécialisés en pneumatiques, des fournisseurs de matières premières, des gestionnaires de flottes et des distributeurs régionaux en Asie-Pacifique, en Amérique du Nord et en Europe nous ont permis de vérifier les tendances de chargement en silice, les objectifs de montage OEM et le kilométrage moyen de remplacement. Des enquêtes de suivi par e-mail auprès des responsables des systèmes d'étiquetage ont permis de clarifier les calendriers d'application que la recherche documentaire avait laissés ambigus.

Recherche documentaire

Les analystes de Mordor ont d'abord délimité le périmètre en examinant les données ouvertes d'organismes tels que la US Energy Information Administration, les statistiques de transport d'Eurostat, les bases de données d'étiquetage des pneumatiques du MIIT chinois et les registres douaniers d'UN Comtrade. Des informations sectorielles ont ensuite été intégrées à partir d'organisations professionnelles telles que la U.S. Tire Manufacturers Association et l'ETRMA, de bibliothèques de brevets accessibles via Questel, et de dépôts d'entreprises hébergés sur D&B Hoovers et Dow Jones Factiva. Les tableaux de production de véhicules de Marklines, les journaux d'expédition de Volza et les études évaluées par des pairs sur les composés LRR ont fourni des données sur les volumes, les prix et les caractéristiques technologiques.

Nous avons croisé ces données secondaires pour éliminer les doubles comptages, réconcilier les disparités d'unités et signaler les ASP aberrants. Des articles de presse supplémentaires, des présentations aux investisseurs et des notes réglementaires ont comblé les lacunes mineures. Les sources citées sont données à titre indicatif uniquement, et de nombreuses autres ressources publiques et par abonnement ont contribué à la validation.

Dimensionnement du marché et prévisions

Une reconstruction descendante du parc de véhicules et des nouvelles constructions fournit le bassin de marché central. Nous multiplions les véhicules immatriculés et les unités de production par les taux de pénétration des pneumatiques verts dérivés des audits de conformité aux étiquetages et des politiques d'approvisionnement OEM, qui sont ensuite vérifiés par recoupement avec des consolidations d'échantillons de fournisseurs et des contrôles de canaux de distribution. Les variables clés du modèle comprennent le parc mondial de véhicules électriques, les mandats d'économie de carburant pour les véhicules à moteur thermique, les indices de prix de la silice, les intervalles de remplacement des pneumatiques et le kilométrage moyen des flottes.

Les projections sur cinq ans reposent sur une régression multivariée qui relie la pénétration, la progression des ASP et les indicateurs macroéconomiques au PIB et à la part des véhicules électriques à batterie. Le lissage ARIMA gère les chocs à court terme, tandis que l'analyse de scénarios tient compte des changements réglementaires majeurs en Europe ou en Chine.

Lorsque les estimations ascendantes manquent de granularité, nous calibrons les volumes à l'aide des données d'importation de droits de douane sur les pneumatiques par région et ajustons les ASP en utilisant les fourchettes de marges au niveau des revendeurs recueillies lors des entretiens.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de trois vérifications : des indicateurs de variance automatisés, une révision par les analystes seniors et une validation par la direction. Nous actualisons chaque modèle annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels qu'une nouvelle classe d'étiquette UE ou une hausse des coûts de la silice. Avant la publication, un analyste revalide chaque hypothèse afin que les clients disposent de la vue la plus récente.

Pourquoi la référence de Mordor sur les pneumatiques verts automobiles est fiable

Les estimations publiées diffèrent souvent parce que les entreprises délimitent différemment les types de pneumatiques, appliquent des hypothèses de pénétration variées, convertissent les devises à des dates différentes ou actualisent leurs modèles de manière irrégulière.

Les principaux facteurs d'écart comprennent la prise en compte ou non des unités hors route et rechapées, la manière dont les ASP s'ajustent aux primes de silice, et si la part future des véhicules électriques est modélisée à partir des capacités annoncées ou installées. Le scénario de base de Mordor utilise une définition cohérente, une actualisation annuelle et une validation des prix à double source, produisant un chiffre équilibré que les acheteurs peuvent suivre d'année en année.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 133,73 milliards USD (2025) | Mordor Intelligence | - |

| 154,8 millions USD (2025) | Global Consultancy A | Ne comptabilise que les unités de voitures particulières en première monte et présente les données en millions USD, entraînant un décalage d'échelle |

| 11,68 milliards USD (2025) | Industry Association B | Exclut l'Asie-Pacifique et applique des ASP constants de 2019 sans prise en compte de la hausse des coûts de la silice |

| 11,5 milliards USD (2023) | Trade Journal C | Utilise l'année de base 2023, omet les ventes sur le marché de remplacement et effectue des prévisions avec une courbe d'adoption des véhicules électriques à facteur unique |

Ces comparaisons montrent que l'étendue du périmètre, le traitement des prix et la cadence d'actualisation expliquent une grande partie de la variation. Mordor Intelligence combine des limites claires avec des modèles multivariables régulièrement mis à jour, offrant aux décideurs une référence fiable et transparente.

Questions clés auxquelles répond le rapport

Quelle est la taille prévue du marché des pneus durables en 2031 ?

La taille du marché des pneus durables devrait atteindre 247,9 milliards USD d'ici 2031.

Quelle région mène la demande de pneus durables ?

L'Asie-Pacifique détient 49,10 % du chiffre d'affaires et affiche le TCAC le plus rapide de 9,37 % jusqu'en 2031.

Pourquoi les flottes commerciales adoptent-elles les pneus durables plus rapidement que les propriétaires de voitures particulières ?

Les flottes quantifient les économies de carburant et de maintenance, validant le retour sur investissement des matériaux premium et des ensembles de capteurs.

Quel est l'impact des règles Euro 7 sur les fabricants de pneus ?

Euro 7 fixe des plafonds d'usure des particules à partir de juillet 2028, obligeant les fabricants à reconcevoir les composés et à intégrer le suivi du cycle de vie.

Quelle tendance technologique complète les matériaux verts ?

L'intégration de capteurs intelligents dans les pneus réduit les coûts du cycle de vie en permettant la maintenance prédictive et l'analyse de l'efficacité.

Dernière mise à jour de la page le: