Taille et part du marché des motos électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

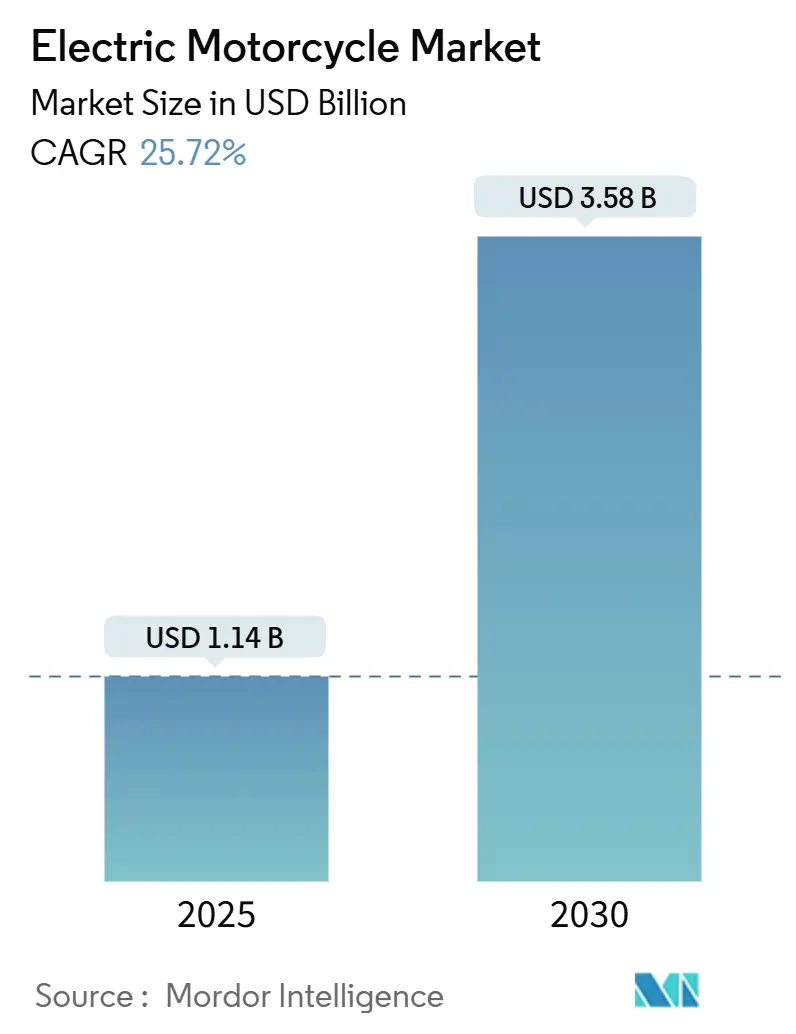

| Taille du Marché (2025) | 1.14 Milliards de dollars |

| Taille du Marché (2030) | 3.58 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 25.72% CAGR |

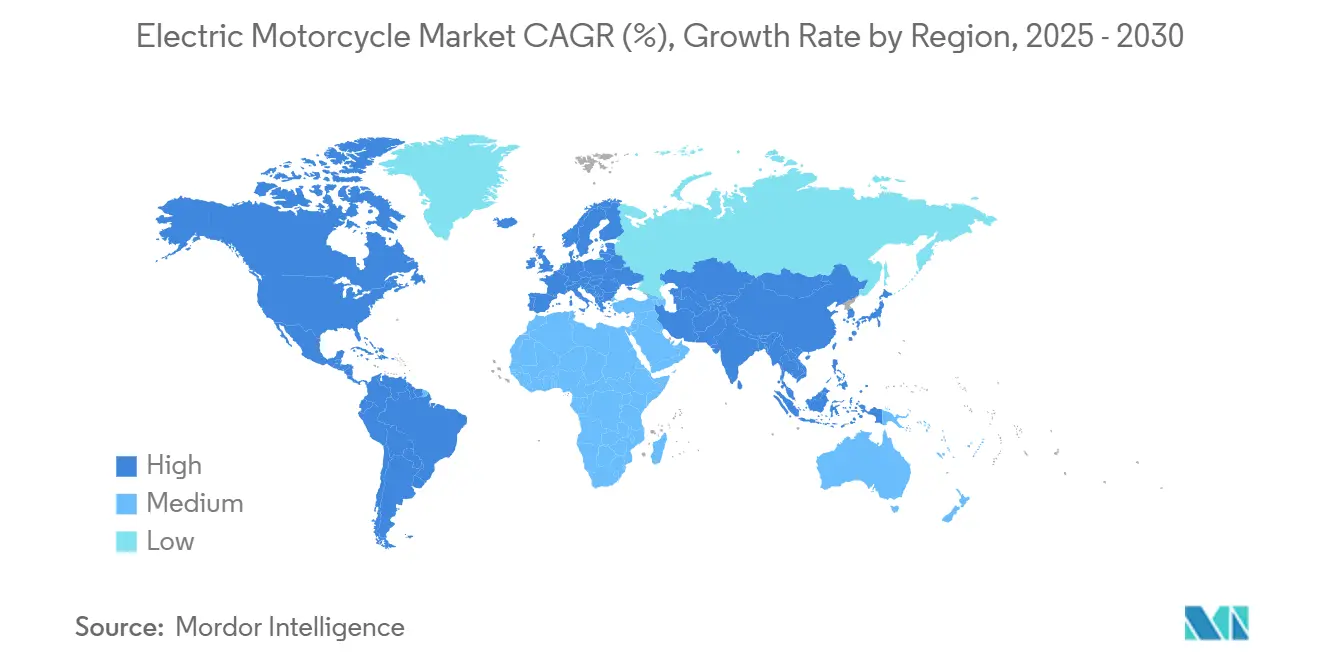

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

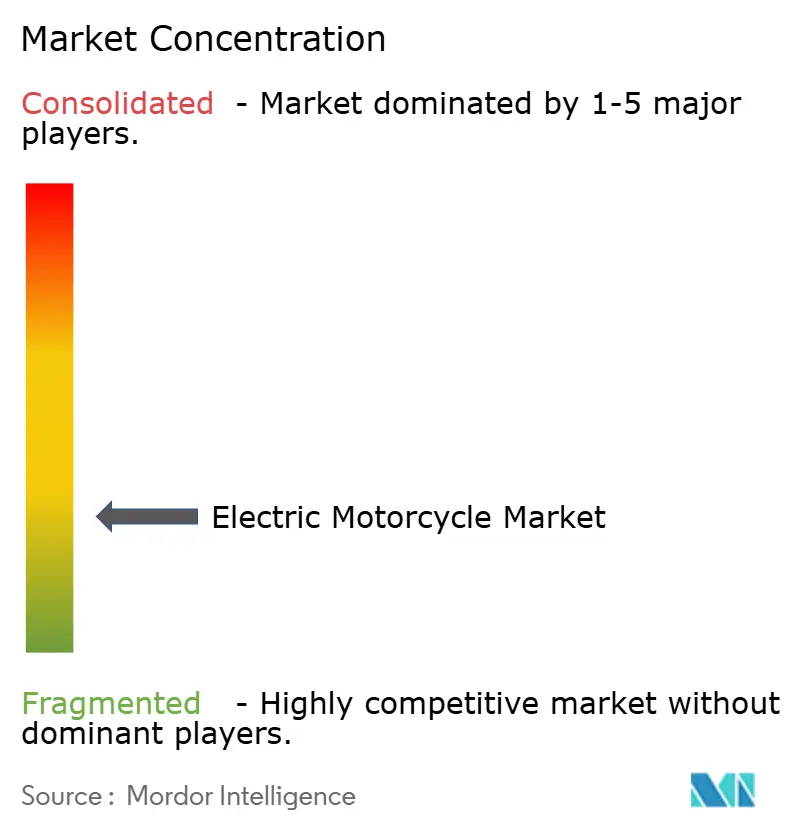

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des motos électriques par Mordor Intelligence

La taille du marché des motos électriques est de 1,14 milliard USD en 2025 et devrait atteindre 3,58 milliards USD en 2030, progressant à un TCAC de 25,72 % durant la période de prévision. La baisse des prix des batteries lithium-ion en 2024 a ramené le coût total de possession en dessous de celui des modèles à moteur à combustion interne comparables dans de nombreux cas d'usage. L'essor de la production de batteries, le développement des réseaux de recharge et les mandats zéro émission renforcent la demande et raccourcissent les délais de retour sur investissement. La base manufacturière bien établie de l'Asie-Pacifique garantit des avantages en termes de coûts qui favorisent les exportations vers les régions sensibles aux prix, tandis que les incitations politiques en Amérique du Sud, en Amérique du Nord et en Europe élargissent la demande au-delà des premiers adoptants. La migration technologique vers les chimies sodium-ion et à l'état solide promet des coûts matériaux réduits, une densité énergétique plus élevée et une sécurité améliorée, positionnant le marché pour des applications grand public à longue autonomie. L'intensité concurrentielle reste modérée, les leaders en volume défendant leurs parts et les nouveaux entrants s'adressant aux flottes de livraison et aux niches de performance premium.

Points clés du rapport

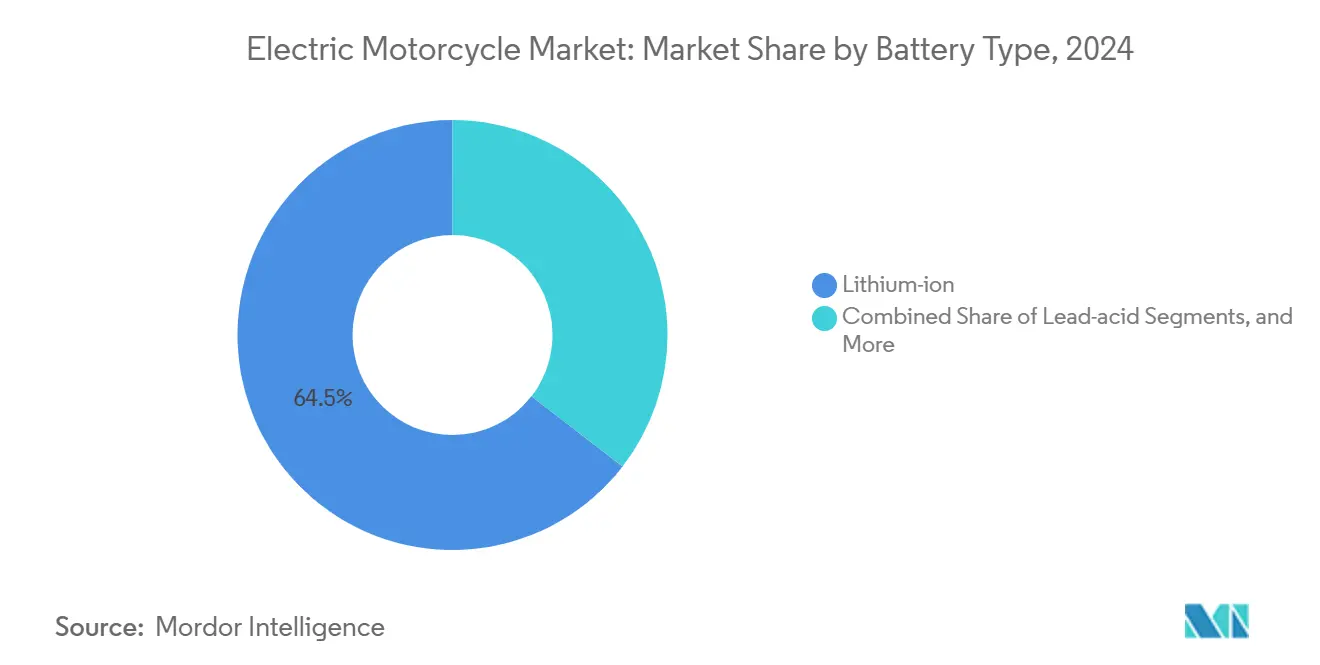

- Par type de batterie, le lithium-ion a capté 64,52 % de la part du marché des motos électriques en 2024 ; les systèmes sodium-ion devraient progresser à un TCAC de 26,28 % jusqu'en 2030.

- Par puissance nominale, la catégorie inférieure à 3,6 kW représentait 44,21 % de la part du marché des motos électriques en 2024, tandis que les modèles supérieurs à 10 kW progressent à un TCAC de 27,71 % jusqu'en 2030.

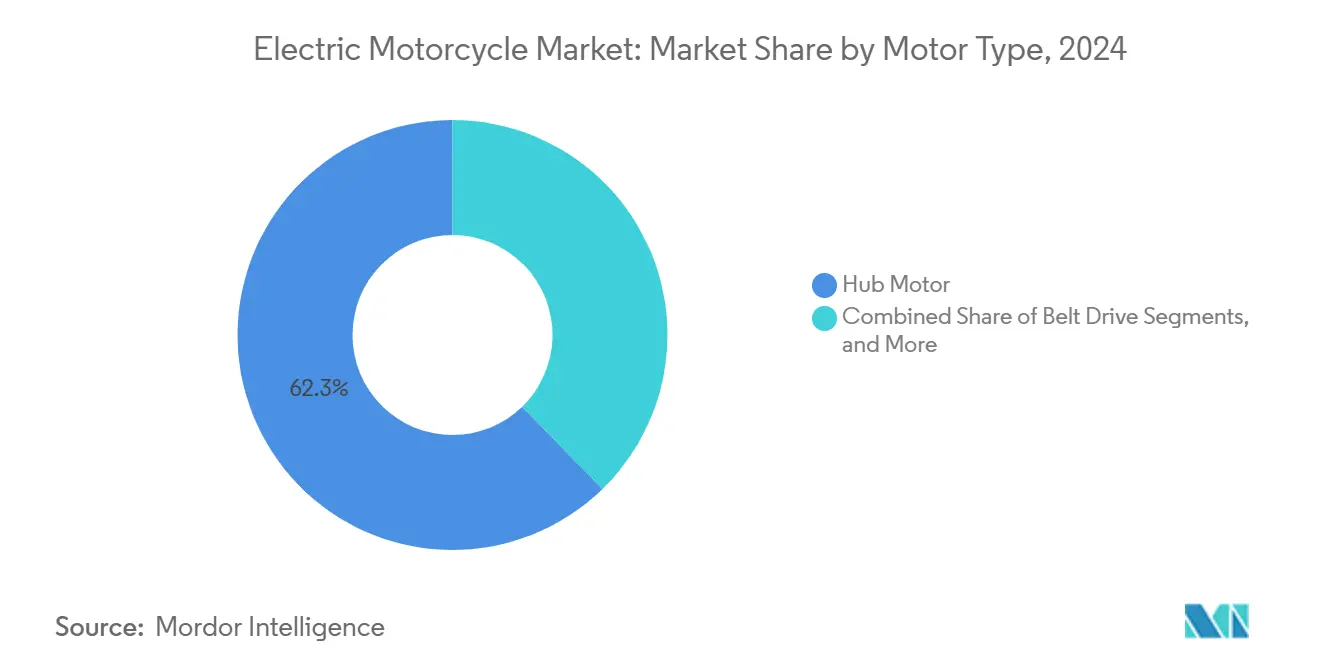

- Par type de moteur, les moteurs-roues détenaient 62,29 % de la part du marché des motos électriques en 2024 ; les unités à moteur central enregistrent le TCAC prévisionnel le plus élevé à 27,81 % jusqu'en 2030.

- Par utilisation finale, la possession personnelle représentait 78,31 % de la part du marché des motos électriques en 2024, tandis que les applications de livraison et de logistique progressent à un TCAC de 28,64 % jusqu'en 2030.

- Par région, l'Asie-Pacifique commandait 73,28 % de la part du marché des motos électriques en 2024, et l'Amérique du Sud connaît la croissance la plus rapide avec un TCAC de 26,43 % jusqu'en 2030.

Tendances et perspectives du marché mondial des motos électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse des coûts et gains de densité énergétique des batteries lithium-ion | +4.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales et mandats zéro émission | +3.8% | Amérique du Nord et UE en cœur de cible, s'étendant aux marchés Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des réseaux de recharge et d'échange pour deux-roues | +3.1% | Cœur Asie-Pacifique, débordement vers l'Amérique du Sud et l'Afrique et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Chimies sodium-ion et à l'état solide de rupture | +2.9% | Mondial, avec commercialisation précoce en Chine et en Inde | Long terme (≥ 4 ans) |

| Flottes de micromobilité réduisant le coût total de possession et stimulant l'adoption | +2.7% | Centres urbains mondiaux, concentrés en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Connectivité OTA et monétisation des données embarquées | +1.8% | Marchés développés en premier, s'étendant aux économies émergentes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des coûts des batteries lithium-ion et hausse de la densité énergétique

À mesure que les coûts des batteries lithium-ion chutent, les motos électriques deviennent de plus en plus abordables, défiant les modèles traditionnels à carburant dans le monde entier. Cette tendance réduit le fossé économique entre les véhicules électriques et leurs homologues à moteur à combustion interne (MCI).

Les avancées technologiques en matière de batteries ont produit des véhicules plus légers avec des autonomies étendues. Les fabricants proposent désormais des garanties comparables à celles des motos traditionnelles. Ces innovations ont encouragé les entreprises, notamment chinoises, à pénétrer des marchés mondiaux comme l'Asie du Sud-Est et l'Amérique latine, en introduisant des modèles électriques à des prix accessibles à un public plus large.

Incitations gouvernementales à l'achat et mandats zéro émission

Les subventions à l'achat en Indonésie allant jusqu'à 7 millions IDR (467 USD) et le bonus de 2 500 EUR en Allemagne poussent les deux-roues électriques vers les tranches de prix grand public[1]« Programme de véhicules motorisés électriques », Ministère indonésien de l'Industrie, kemenperin.go.id. La règle Advanced Clean Cars II de Californie oblige les concessionnaires à respecter des quotas de ventes zéro émission incluant les motos, garantissant une demande de base pendant plusieurs années. Des cadres similaires sont à l'étude en Inde et au Brésil pour un déploiement d'ici 2027, accélérant les programmes d'assemblage local et construisant des économies d'échelle.

Expansion des réseaux de recharge et d'échange pour deux-roues

Le réseau d'échange de batteries de Gogoro, fort de 12 000 stations à Taïwan, en Inde et en Chine, démontre que des packs standardisés peuvent se déployer de manière rentable dans les corridors denses[2]Gogoro, « Mise à jour de l'expansion du réseau Gogoro », Gogoro, gogoro.com. Les modèles de partenariat avec les équipementiers apportent l'interopérabilité, ce qui facilite les décisions d'approvisionnement des flottes et réduit le risque d'actifs échoués pour les investisseurs en infrastructure. Le soutien gouvernemental à Taïwan et en Inde comprime davantage les délais de déploiement et fait progresser les courbes d'adoption urbaine.

Chimies sodium-ion et à l'état solide de rupture

Le lancement commercial sodium-ion de Yadea en 2024 a réduit les dépenses en matériaux de batterie de 20 à 30 %, permettant des baisses de prix de vente conseillé sans sacrifier l'autonomie urbaine[3]Yadea, « Yadea lance une moto sodium-ion », Yadea, yadea.com. Les prototypes à l'état solide de QuantumScape et Toyota visent une densité énergétique de 400 Wh/kg d'ici 2028, permettant des vitesses autoroutières et des trajets plus longs avec des arrêts de recharge plus courts. Les chimies thermiquement stables réduisent également la complexité du système de refroidissement, abaissant la maintenance pour les opérateurs de flottes en climat tropical.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé par rapport aux motos à moteur à combustion interne | -2.8% | Mondial, avec l'impact le plus fort sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Autonomie limitée et recharge lente au-dessus de 7 kW | -2.1% | Mondial, affectant particulièrement les applications autoroutières et longue distance | Moyen terme (2 à 4 ans) |

| Défis de sécurité thermique dans les flottes tropicales | -1.6% | Régions tropicales incluant l'Asie du Sud-Est, l'Inde et certaines parties de l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Faible collecte des batteries en fin de vie dans les marchés émergents | -1.3% | Marchés émergents en Asie-Pacifique, en Afrique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité thermique dans les cycles d'utilisation des flottes tropicales

Les températures ambiantes élevées accélèrent la dégradation des cellules et augmentent le risque d'emballement thermique lors de la recharge rapide. Ce défi est particulièrement prononcé dans les régions à températures durablement élevées, affectant les performances et la longévité des batteries. À Jakarta et Manille, les gestionnaires de flottes imposent des pauses de recharge en journée pour refroidir les packs de batteries, entraînant une productivité réduite et des inefficacités opérationnelles. Ces interruptions perturbent les plannings des flottes et gonflent les coûts opérationnels globaux. Cependant, une adoption plus large des technologies de batteries avancées, comme les chimies sodium-ion et à l'état solide, devrait atténuer ces problèmes après 2027. Ces nouvelles chimies promettent une meilleure stabilité thermique et une sécurité accrue, idéales pour les climats plus chauds.

Faible collecte des batteries en fin de vie dans les marchés émergents

En Asie du Sud-Est et dans certaines régions d'Afrique, la rareté des canaux de collecte formels a conduit à une dépendance aux méthodes de recyclage informelles. Ces méthodes ne permettent pas seulement de ne pas capturer la valeur du matériau, mais présentent également des risques environnementaux significatifs. Parallèlement, les discussions en cours autour des règles de REP (Responsabilité Élargie du Producteur) provoquent des retards dans les investissements. Ces investissements sont cruciaux pour établir des réseaux de logistique inverse, qui jouent un rôle central dans la réalisation des avantages économiques d'une économie circulaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : le sodium-ion perturbe la domination du lithium

Le lithium-ion détenait une part de 64,52 % du marché des motos électriques en 2024, s'appuyant sur des chaînes d'approvisionnement matures et des performances éprouvées. Les plateformes sodium-ion, menées par le lancement de Yadea en 2024, progressent à un TCAC de 26,28 % alors que les équipementiers cherchent à se prémunir contre la volatilité du lithium et l'exposition au cobalt. Ce pivot est évident en Chine et en Inde, où les réserves nationales de sel assurent la sécurité des matières premières. Les variantes polymère lithium-ion restent pertinentes dans les machines sport et touring premium qui privilégient la réduction de poids et le compactage. Les régulateurs récompensent de plus en plus les chimies à faible empreinte environnementale, accélérant l'adoption du sodium dans les modèles de navetteurs sensibles aux coûts.

Bien que limitées à des autonomies urbaines plus courtes en raison d'une densité énergétique plus faible, les batteries sodium-ion offrent des avantages en termes de coûts et des caractéristiques thermiques plus sûres, les rendant attrayantes pour les opérateurs de flottes. Tout en servant encore le segment ultra-économique, les batteries plomb-acide perdent en pertinence à mesure que l'infrastructure de recharge devient plus accessible. La technologie des batteries à l'état solide progresse vers une production à l'échelle pilote. Une fois commercialisées, ces batteries devraient alimenter des véhicules électriques premium avec une capacité énergétique plus élevée, déplaçant potentiellement les batteries lithium-ion vers des applications grand public.

Par puissance nominale : les applications haute performance stimulent la croissance

Les motos inférieures à 3,6 kW ont mené avec une part de 44,21 % du marché des motos électriques en 2024, privilégiées pour les trajets en ville dense et les exemptions réglementaires. La catégorie supérieure à 10 kW devrait progresser à un TCAC de 27,71 % jusqu'en 2030, portée par des lancements capables de rouler sur autoroute de Zero Motorcycles et LiveWire. Les clients recherchant des sorties du week-end et des trajets interurbains quotidiens se tournent vers ces modèles à mesure que les corridors de recharge arrivent à maturité. Les gammes de puissance intermédiaires (3,6 à 10 kW) servent les utilisateurs mixtes mais font face à une pression de segmentation alors que les spécialistes urbains basse puissance et les tourers haute puissance divergent.

La croissance au sommet de la gamme exige un refroidissement liquide, un système de gestion de batterie avancé et une architecture haute tension, augmentant les prix de vente moyens et les marges. Les produits de financement intègrent désormais des garanties de batterie pour apaiser les inquiétudes des acheteurs concernant les valeurs résiduelles. La réussite à grande échelle dépend des chargeurs rapides publics et des normes de portefeuille d'énergies renouvelables garantissant une électricité verte pour les voyageurs longue distance.

Par type de moteur : le moteur central gagne un avantage en performance

Les moteurs-roues ont capté une part de 62,29 % du marché des motos électriques en 2024, grâce à une intégration rentable et à un nombre réduit de pièces mécaniques. Les systèmes à moteur central progressent à un TCAC de 27,81 % car ils centralisent la masse et permettent des réductions de rapport qui améliorent le couple en montée. Le concept EV-Fun de Honda illustre des solutions moteur-roue à faible coût pour les marchés émergents, tandis que le FXE à moteur central de Zero souligne les atouts en performance. Les transmissions par courroie et par chaîne subsistent dans les modèles tout-terrain spécialisés nécessitant une transmission de couple précise ou une facilité de changement de pignon.

Les moteurs-roues dominent les scooters d'entrée de gamme et les flottes à batterie échangeable car les conceptions étanches limitent l'infiltration d'eau et réduisent la maintenance. Cependant, à mesure que les utilisateurs passent à des charges plus lourdes et des trajets plus rapides, les équipementiers adoptent le moteur central pour répondre aux attentes en matière de maniabilité.

Par utilisation finale : les applications commerciales accélèrent l'adoption

L'usage personnel représentait 78,31 % du marché des motos électriques en 2024, reflétant les cultures deux-roues bien ancrées en Asie-Pacifique. La livraison et la logistique sont les segments à la croissance la plus rapide avec un TCAC de 28,64 % jusqu'en 2030, renforcés par l'essor du commerce électronique et les réglementations environnementales sur les flottes du dernier kilomètre. Le plan d'Australia Post illustre comment les acheteurs institutionnels agrègent la demande, ce qui réduit le risque des investissements en capacité d'usine. Les plateformes de micromobilité obtiennent des remises en volume et influencent le déploiement des réseaux d'échange de batteries en regroupant les usages.

Des coûts d'exploitation plus faibles, la prévisibilité des itinéraires et la recharge en dépôt compensent le prix d'achat plus élevé pour les gestionnaires de flottes. À mesure que la télématique embarquée arrive à maturité, les propriétaires de flottes devraient monétiser des services de données tels que la commande prédictive de pièces, justifiant davantage la conversion électrique. L'effet de démonstration sur les coursiers et les conducteurs de covoiturage alimente l'adoption personnelle, renforçant les effets de réseau du marché.

Analyse géographique

L'Asie-Pacifique contrôlait une part de 73,28 % du marché des motos électriques en 2024. La Chine fournit la plupart des packs lithium-ion mondiaux et bénéficie d'avantages d'échelle qui se répercutent sur les marchés d'exportation. Le programme d'incitation lié à la production de l'Inde a attiré des marques telles qu'Ather et TVS vers des expansions de capacité. Dans le même temps, la subvention de 7 millions IDR en Indonésie pousse les assembleurs locaux à passer du semi-démonté à la localisation complète. Les corridors urbains denses et les longues traditions de navette en deux-roues font de la région un foyer naturel pour l'adoption électrique.

L'Amérique du Sud connaît la croissance la plus rapide avec un TCAC de 26,43 % durant la période de prévision, portée par l'essor du commerce électronique au Brésil et les zones de livraison zéro émission municipales à São Paulo et Bogotá. La volatilité des prix du carburant en Argentine renforce l'arithmétique en faveur des flottes électriques à coûts d'exploitation plus faibles, et les projets pilotes d'échange de batteries à Santiago recueillent des retours positifs des régulateurs. Des contraintes d'approvisionnement subsistent, mais les partenariats avec des équipementiers chinois promettent un assemblage local en pièces détachées complètes qui réduit considérablement les droits de douane à l'importation.

L'Amérique du Nord et l'Europe privilégient le positionnement performance et style de vie plutôt que l'accessibilité brute. LiveWire, Zero Motorcycles et CAKE se concurrencent sur l'autonomie, l'accélération et les fonctionnalités connectées, tandis que les normes de sécurité de l'UE telles que l'UN ECE R136 créent des seuils de conformité qui favorisent les maisons d'ingénierie établies. Le Moyen-Orient et l'Afrique restent naissants, mais les développements d'énergies renouvelables et l'ensoleillement solaire élevé laissent entrevoir de futures opportunités de recharge sur site une fois que les prix de vente moyens baisseront. Dans toutes les régions, l'alignement précoce des politiques sur le recyclage des batteries façonnera la compétitivité à long terme et les empreintes de fabrication en cluster.

Paysage concurrentiel

La concentration du marché est modérée. Yadea, NIU et Zero combinent l'approvisionnement vertical en batteries, des portefeuilles multi-marques et des réseaux de concessionnaires mondiaux pour protéger leurs parts. Honda, Yamaha et TVS intègrent des gammes électriques dans leur distribution héritée, tirant parti de l'infrastructure après-vente. Le partenariat de Hero MotoCorp avec Gogoro lui donne un accès immédiat à la technologie d'échange de batteries, évitant de lourdes dépenses en recherche et développement. BMW et TVS co-conçoivent des variantes premium qui entrent en showroom plus rapidement que le développement de zéro ne le permettrait.

Les nouveaux entrants exploitent les espaces blancs. Ultraviolette met l'accent sur la télémétrie alimentée par l'IA pour réduire les temps d'arrêt des flottes. LAND Moto cible les acheteurs nord-américains recherchant un design artisanal allié à la commodité d'une autonomie urbaine.

Les mouvements stratégiques se concentrent sur le partage de plateformes et la différenciation définie par le logiciel. Les mises à jour OTA prolongent les cycles de vie des véhicules, et les modèles de données en tant que service promettent des revenus récurrents qui augmentent la marge à vie par unité. La conformité aux normes UN ECE est devenue un facteur bloquant, ralentissant les petites startups et conférant un avantage réglementaire aux acteurs établis. Au cours des trois prochaines années, les alliances intersectorielles avec des entreprises de batteries et de semi-conducteurs devraient décider du rythme des réductions de coûts et des avancées en performance.

Leaders du secteur des motos électriques

NIU Technologies

Yadea Group Holdings Ltd.

LiveWire EV, LLC

Vmoto Limited

Zero Motorcycles Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Oben Electric, fabricant indien de motos électriques, a introduit la Rorr EZ Sigma sur le marché indien. La Rorr EZ Sigma est disponible avec des options de batterie de 3,4 kWh et 4,4 kWh, offrant une autonomie maximale de 175 kilomètres sur une seule charge.

- Septembre 2025 : Honda a introduit sa première moto électrique, la

Honda WN7

, en Europe. Dotée d'une batterie lithium-ion, la Honda WN7 offre une autonomie estimée à plus de 130 km.

Portée du rapport mondial sur le marché des motos électriques

| Plomb-acide |

| Lithium-ion |

| Polymère lithium-ion |

| Sodium-ion et chimies émergentes |

| Inférieure à 3,6 kW |

| 3,6 - 7,2 kW |

| 7,2 - 10 kW |

| Supérieure à 10 kW |

| Moteur-roue |

| Transmission par courroie |

| Transmission par chaîne |

| Moteur central |

| Personnel et individuel |

| Flottes commerciales et d'entreprise |

| Prestataires de services de micromobilité |

| Livraison et logistique |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de batterie | Plomb-acide | |

| Lithium-ion | ||

| Polymère lithium-ion | ||

| Sodium-ion et chimies émergentes | ||

| Par puissance nominale | Inférieure à 3,6 kW | |

| 3,6 - 7,2 kW | ||

| 7,2 - 10 kW | ||

| Supérieure à 10 kW | ||

| Par type de moteur et de transmission | Moteur-roue | |

| Transmission par courroie | ||

| Transmission par chaîne | ||

| Moteur central | ||

| Par utilisation finale | Personnel et individuel | |

| Flottes commerciales et d'entreprise | ||

| Prestataires de services de micromobilité | ||

| Livraison et logistique | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des motos électriques en 2025 ?

Il est de 1,14 milliard USD et devrait atteindre 3,58 milliards USD d'ici 2030 à un TCAC de 25,72 %.

Quelle région détient la plus grande part des ventes de motos électriques ?

L'Asie-Pacifique représente 73,28 % des revenus de 2024 grâce à des chaînes d'approvisionnement de batteries intégrées et des incitations favorables.

Pourquoi les flottes de livraison se tournent-elles vers les motos électriques ?

Les coûts d'exploitation baissent de 40 à 60 % par rapport aux modèles à moteur à combustion interne, et les itinéraires prévisibles s'alignent bien avec les solutions de recharge en dépôt.

Quels sont les principaux obstacles à une adoption plus large ?

Des prix initiaux plus élevés, une infrastructure de recharge rapide limitée et des défis de sécurité thermique dans les climats chauds modèrent la croissance à court terme.

Quelle technologie de batterie connaît la croissance la plus rapide dans les motos électriques ?

Le sodium-ion et les chimies émergentes progressent à un TCAC de 26,28 % alors que les fabricants recherchent des coûts matériaux plus faibles et une sécurité d'approvisionnement.

Dernière mise à jour de la page le: