Taille et Part du Marché des DSE Ambulatoires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.14 Milliards de dollars |

| Taille du Marché (2031) | 9.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

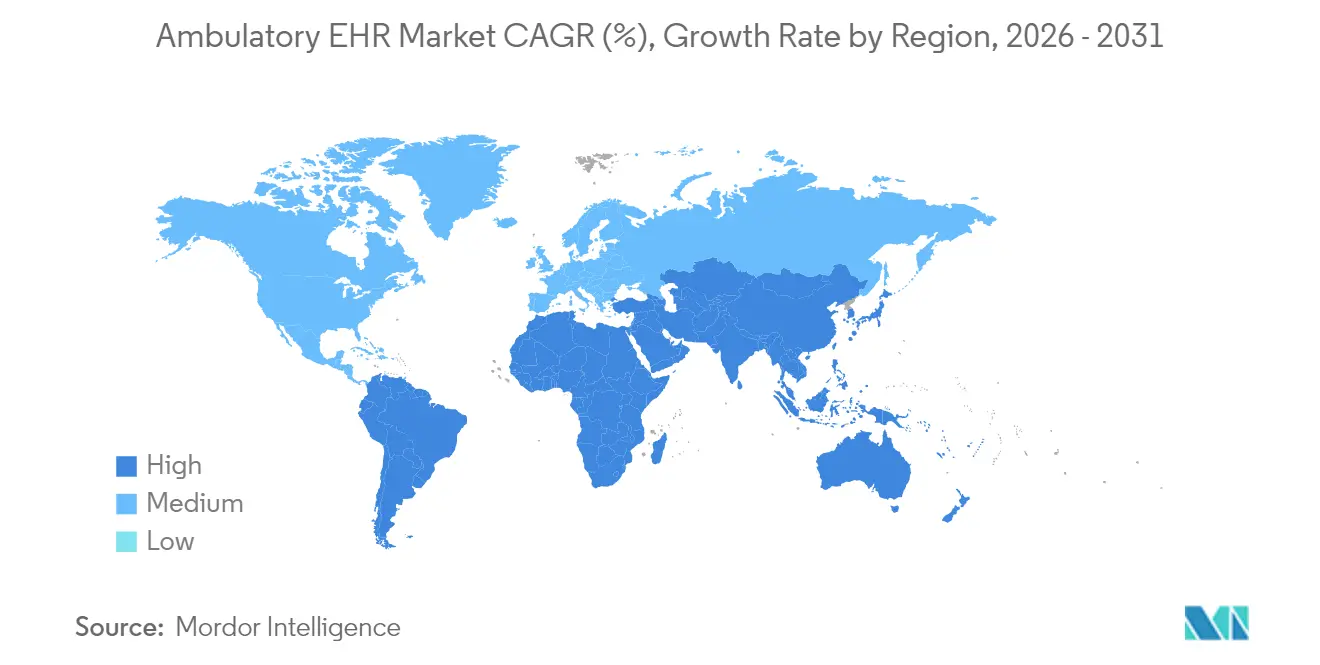

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

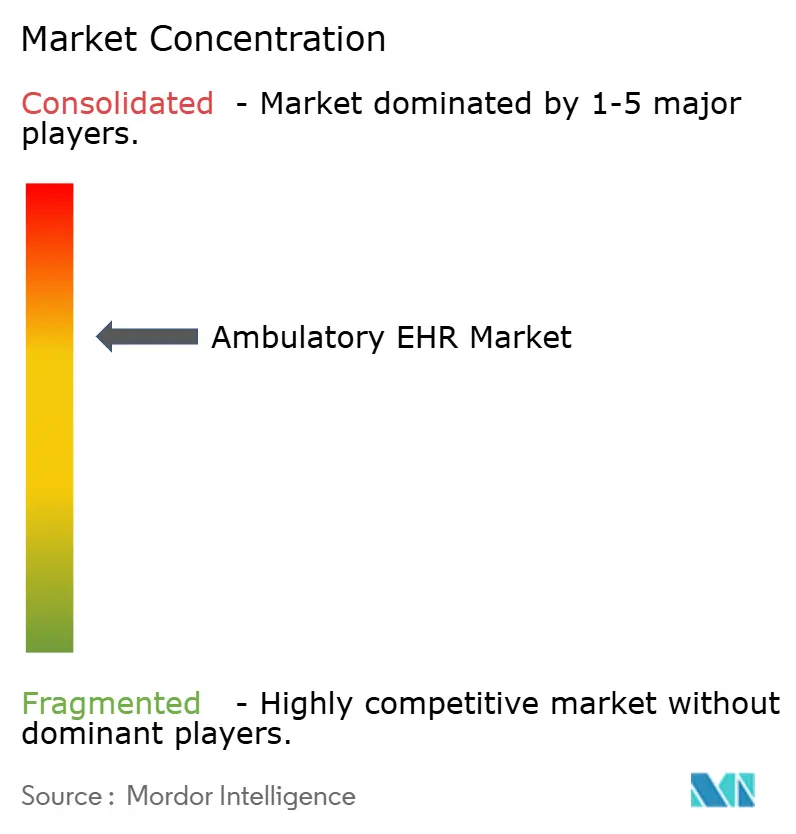

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des DSE Ambulatoires par Mordor Intelligence

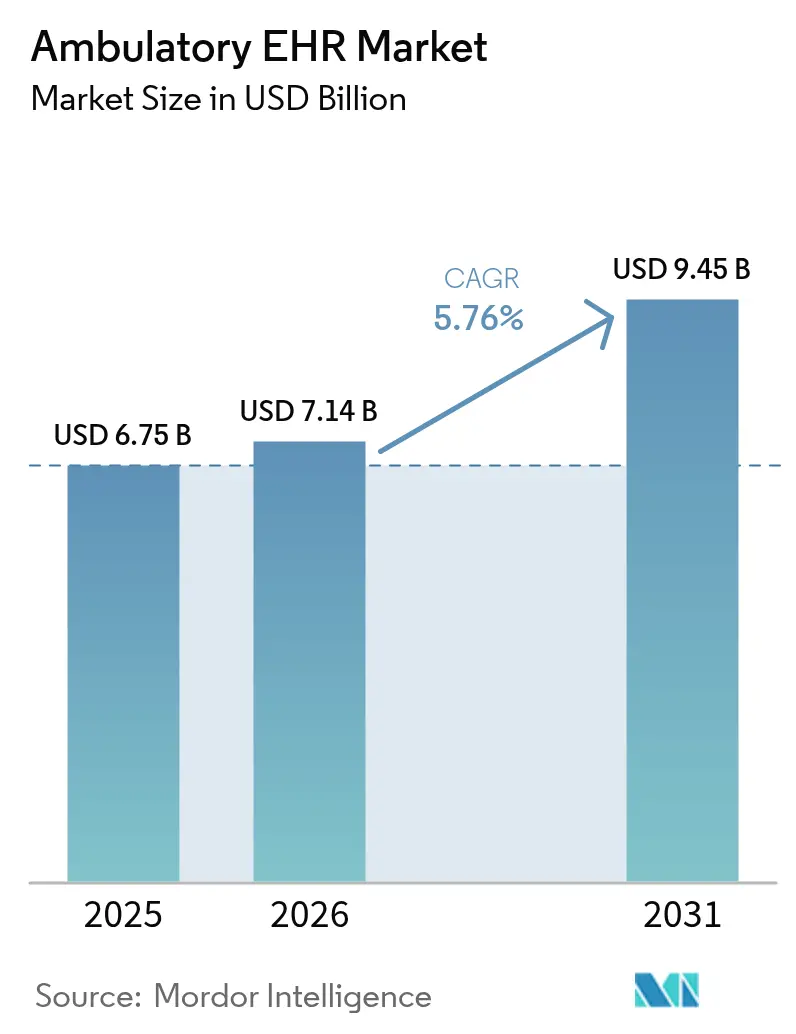

La taille du marché des DSE ambulatoires en 2026 est estimée à 7,14 milliards USD, en hausse par rapport à la valeur de 2025 de 6,75 milliards USD, avec des projections pour 2031 indiquant 9,45 milliards USD, croissant à un TCAC de 5,76% sur la période 2026-2031. L'accélération des pénalités réglementaires pour le blocage de l'information, les nouveaux codes de facturation pour la Gestion des Soins Primaires Avancés, et l'expansion des contrats de soins responsables augmentent les enjeux pour les prestataires qui s'appuient encore sur des systèmes d'archives obsolètes. La migration vers le cloud reste le choix de déploiement dominant, offrant une évolutivité rapide et des dépenses en capital réduites, même si des violations très médiatisées exposent des failles de sécurité. Les modules d'intelligence artificielle qui réduisent le temps de documentation et améliorent la stratification des risques influencent désormais les décisions d'achat plus que les ensembles de fonctionnalités classiques. L'intensité concurrentielle s'accentue, les fournisseurs cherchant à combiner interopérabilité, flux de travail de télésanté et outils d'écoute ambiante en plateformes cohérentes servant à la fois les grands systèmes de santé et les petits cabinets indépendants.

Principaux Enseignements du Rapport

- Par mode de déploiement, les solutions basées sur le cloud ont dominé avec 77,12% de la part du marché des DSE ambulatoires en 2025, tandis que le segment cloud se développe à un TCAC de 6,09% jusqu'en 2031.

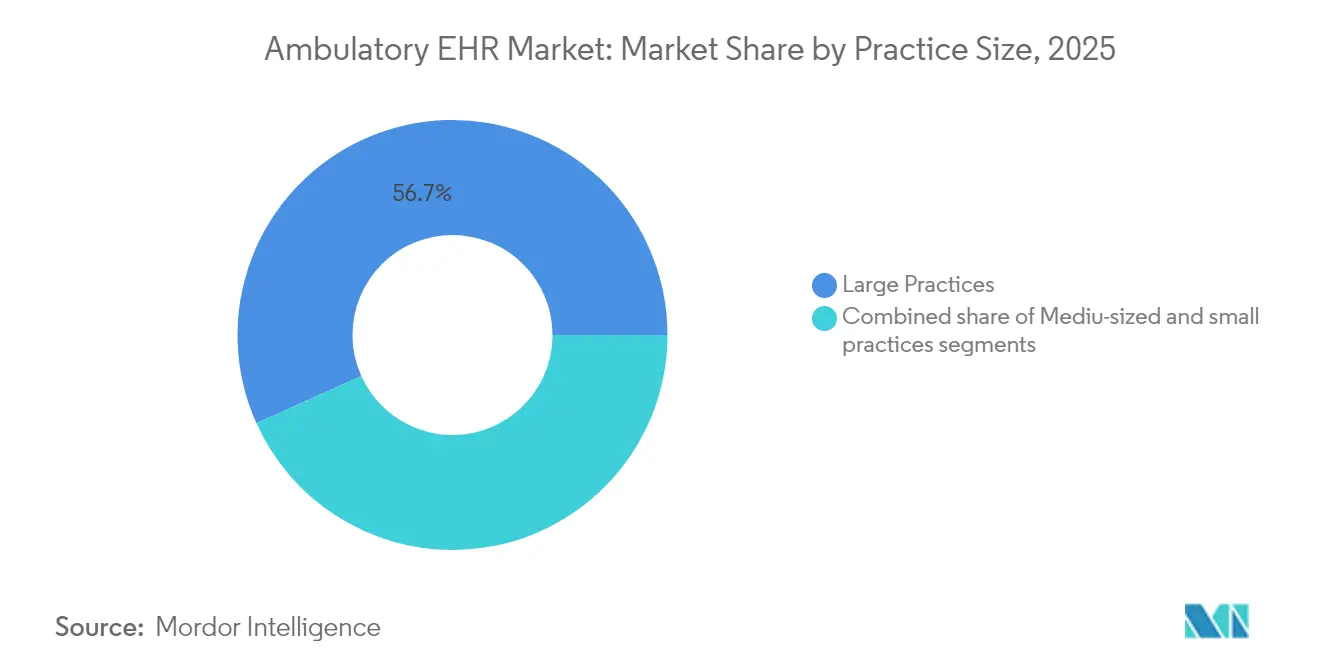

- Par taille de cabinet, les grands cabinets représentaient 56,74% de la part du marché des DSE ambulatoires en 2025 ; les petits cabinets devraient enregistrer la croissance la plus rapide à un TCAC de 7,84% jusqu'en 2031.

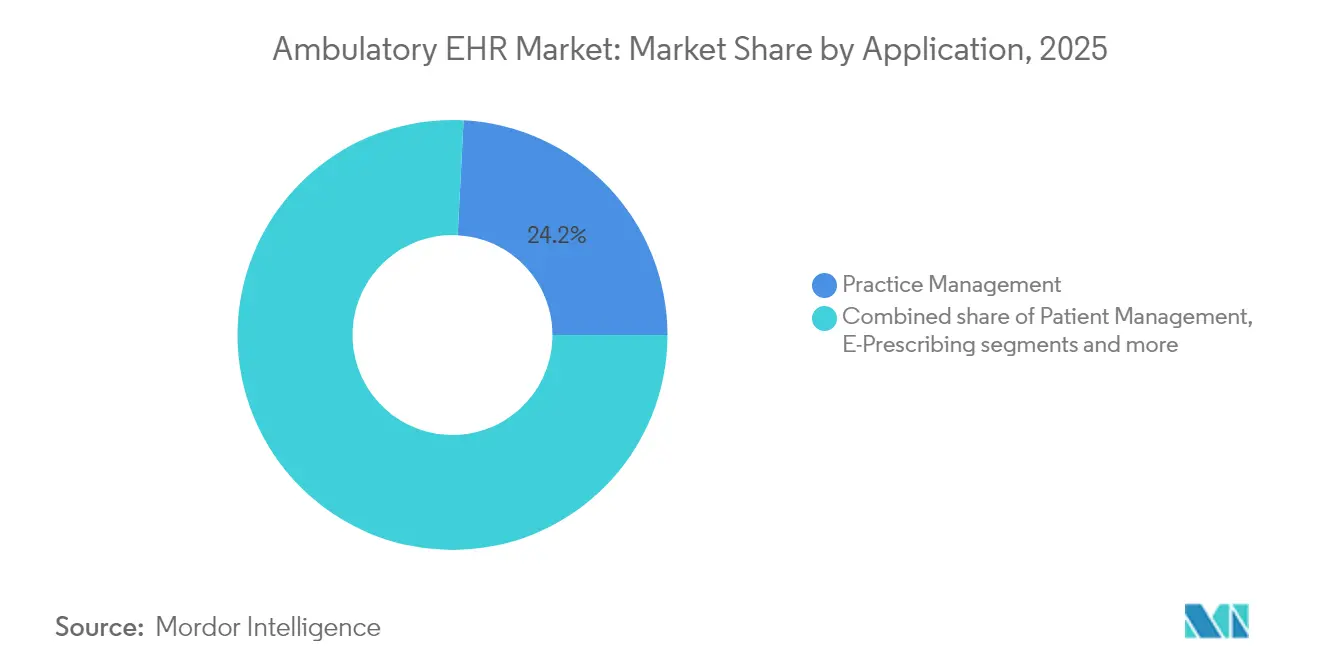

- Par application, les modules de gestion des cabinets détenaient 24,18% de la taille du marché des DSE ambulatoires en 2025, tandis que la gestion de la santé des populations progresse à un TCAC de 6,32%.

- Par utilisateur final, les centres ambulatoires appartenant aux hôpitaux contrôlaient une part de 63,58% du marché des DSE ambulatoires en 2025, mais les centres indépendants croissent à un TCAC de 7,41% jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 39,88% de la part du marché des DSE ambulatoires en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 6,96% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché des DSE Ambulatoires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Incitations gouvernementales et mandats de conformité | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Transition accélérée vers les DSE hébergés dans le cloud | +1.5% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Pression des soins basés sur la valeur pour des données interopérables | +1.2% | Cœur en Amérique du Nord, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Modules d'IA spécifiques aux spécialités stimulant les mises à niveau | +0.9% | Adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intégration des flux de travail de télésanté dans les plateformes DSE | +0.8% | Mondial, accéléré dans les zones rurales et mal desservies | Court terme (≤ 2 ans) |

| Remboursement pour la surveillance à distance et la capture de données ambulatoires | +0.7% | Amérique du Nord en priorité, Europe émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Incitations Gouvernementales et les Mandats de Conformité Stimulent l'Expansion du Marché

Les pénalités l'emportent désormais sur les récompenses dans la politique des DSE. En vertu de la loi du 21e siècle sur les remèdes, les prestataires qui bloquent l'information risquent une réduction de paiement Medicare pouvant atteindre 5%, une exclusion potentielle du Programme d'Économies Partagées, et un préjudice réputationnel. Le Programme de Paiement de Qualité 2025 introduit sept nouvelles mesures de qualité qui exigent un rapport électronique plus approfondi sur la qualité clinique. Le CMS exige également des API compatibles FHIR pour l'accès des patients, une règle déjà respectée par 73% des entreprises de santé numérique[1]Wesley Barker, "Une Enquête Nationale sur les Expériences des Entreprises de Santé Numérique avec les Interfaces de Programmation d'Applications des Dossiers de Santé Électroniques," Journal de l'Association Américaine d'Informatique Médicale, academic.oup.com mais encore alourdie par des frais de mise en œuvre élevés. En conséquence, le marché des DSE ambulatoires bénéficie d'un cycle de remplacement axé sur la conformité parmi les cabinets retardataires et les petites cliniques spécialisées.

L'Élan de la Migration vers le Cloud Compensé par l'Escalade des Impératifs de Sécurité

Les environnements cloud réduisent les coûts matériels et accélèrent les mises à jour, mais ils élargissent la surface d'attaque. Le Bureau des Droits Civils du HHS a enregistré 626 violations significatives en 2024, affectant 41,7 millions de personnes ; le piratage représentait 74% des incidents et les serveurs réseau étaient le principal vecteur. L'attaque par rançongiciel de Change Healthcare en février 2024, qui a perturbé la moitié du trafic de réclamations américain, a souligné les risques systémiques du traitement centralisé des données. Les prestataires exigent désormais l'authentification multifactorielle, la surveillance continue et les architectures à confiance zéro comme conditions non négociables dans les contrats avec les fournisseurs, soutenant une couche de services de sécurité à marge plus élevée qui renforce la fidélisation aux plateformes leaders.

L'Intégration des Soins Basés sur la Valeur Accélère les Exigences d'Interopérabilité

Le CMS vise à placer chaque bénéficiaire Medicare Traditionnel sous un dispositif de soins responsables d'ici 2030, obligeant les sites ambulatoires à échanger des données cliniques de manière transparente entre les payeurs et les hôpitaux. Les ACO à Économies Partagées sont désormais au nombre de 480, servant 10,8 millions de bénéficiaires[2]Centers for Medicare & Medicaid Services, "Règle Finale du Barème des Honoraires des Médecins Medicare pour l'Année Civile 2025 (CMS-1807-F) : Programme d'Économies Partagées Medicare," cms.gov , tandis que les nouveaux codes de Gestion des Soins Primaires offrent entre 15 et 110 USD par patient chaque mois pour la coordination des soins stratifiée par risque. Ces changements de politique stimulent la demande de tableaux de bord de santé des populations et de flux de travail de référencement en boucle fermée, consolidant l'interopérabilité comme critère d'achat décisif sur le marché des DSE ambulatoires.

La Documentation Clinique Assistée par IA Transforme l'Économie des Flux de Travail

Les modèles d'écoute ambiante et de triage par IA générative passent du pilote à la production. Kaiser Permanente a réduit le temps de documentation des cliniciens jusqu'à deux heures par jour et a enregistré des scores de satisfaction des patients supérieurs à 92% après le déploiement d'un scribe IA. Epic a développé plus de 100 fonctions d'IA, notamment la messagerie automatisée MyChart et la prédiction des ordonnances, tandis qu'Oracle intègre la reconnaissance vocale dans toute sa plateforme dérivée de Cerner. Ces capacités modifient les analyses coûts-avantages pour les petits cabinets qui manquaient de personnel pour gérer les charges de documentation héritées, ouvrant un nouveau segment adressable pour le marché des DSE ambulatoires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de violation de la vie privée | -0.8% | Mondial, aigu dans les marchés développés | Court terme (≤ 2 ans) |

| Infrastructure inégale dans les économies émergentes | -0.6% | APAC, MEA, Amérique du Sud | Long terme (≥ 4 ans) |

| Conformité réglementaire complexe dans plusieurs juridictions | -0.6% | Mondial, particulièrement Europe-États-Unis-APAC | Moyen terme (2-4 ans) |

| Coûts croissants des API à l'utilisation pour les intégrations tierces | -0.5% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Vulnérabilités en Matière de Cybersécurité Freinent la Vitesse d'Adoption du Cloud

La violation par le rançongiciel ALPHV chez Change Healthcare a déclenché des pertes de revenus pour 80% des cabinets médicaux américains et a nécessité le paiement d'une rançon de 22 millions USD, tout en produisant des retards de paiement de plusieurs semaines. De tels événements suscitent des appels en faveur du stockage de données sur registre distribué et de stratégies de basculement multi-cloud, mais les petits prestataires manquent souvent des budgets ou du personnel nécessaires pour les mettre en œuvre pleinement. En conséquence, certaines organisations reportent les migrations vers le cloud, optant pour des architectures hybrides progressives qui ralentissent la trajectoire globale de croissance du marché des DSE ambulatoires.

Les Disparités d'Infrastructure Limitent la Pénétration des Marchés Émergents

La Mission Numérique Ayushman Bharat de l'Inde a émis 568 millions d'identifiants de santé, mais l'adoption rurale est à la traîne en raison d'une connexion internet peu fiable et d'un soutien informatique insuffisant. L'adoption des DSE en milieu urbain[3]A. Jerrod Anzalone, "Adoption plus faible des Dossiers de Santé Électroniques et Interopérabilité chez les Médecins Participants Ruraux par rapport aux Urbains : Une Analyse Transversale du Programme de Paiement de Qualité du CMS," BMC Health Services Research, bmchealthservres.biomedcentral.com s'établit à 74%, tandis que les cliniques rurales n'atteignent que 64%. La localisation linguistique, le financement limité et les lacunes en matière de formation des prestataires aggravent le problème. Des schémas similaires apparaissent en Asie du Sud-Est et dans certaines parties de l'Afrique, tempérant des projections de croissance par ailleurs robustes pour le secteur des DSE ambulatoires dans les pays en développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : La Domination de la Gestion des Cabinets Remise en Question par l'Innovation en Gestion de la Santé des Populations

Les modules de gestion des cabinets ont capturé 24,18% de la part du marché des DSE ambulatoires en 2025, reflétant leur rôle vital dans la facturation, la planification et les vérifications d'éligibilité. Cependant, la taille du marché des DSE ambulatoires pour la gestion de la santé des populations devrait se développer à un TCAC de 6,32% jusqu'en 2031, stimulée par le remboursement basé sur le risque qui récompense la surveillance proactive des maladies chroniques. Les fournisseurs intègrent désormais la stratification des risques pilotée par l'IA dans les tableaux de bord des populations, permettant aux petits groupes de gérer des panels de patients complexes sans ajouter de personnel. Les outils de gestion des référencements s'intègrent désormais aux échanges d'informations de santé via le Cadre d'Échange de Confiance et l'Accord Commun, les positionnant pour capturer les parcours des patients à travers les réseaux. Les modules spécialisés allant de la cardio-oncologie à la dermatologie émergent comme des compléments prêts pour l'IA qui peuvent être activés sans réécriture majeure du code, ouvrant de nouvelles pistes de revenus pour les fournisseurs de plateformes.

Les tableaux de bord de santé des populations bénéficient directement des remboursements de la Gestion des Soins Primaires Avancés qui s'échelonnent de 15 à 110 USD par patient par mois. Les cliniques qui démontrent une sensibilisation basée sur le risque et des protocoles de suivi voient un retour sur investissement quasi immédiat, faisant de ce segment d'application le principal moteur de mise à niveau au sein du marché des DSE ambulatoires. Alors que l'hébergement cloud réduit les coûts d'infrastructure, même les groupes de médecins à site unique ont accès à des moteurs d'analyse autrefois réservés aux systèmes d'entreprise, approfondissant la diffusion du marché sur l'horizon de prévision.

Par Mode de Déploiement : La Suprématie du Cloud s'Accélère mais les Doutes sur la Sécurité Persistent

Les déploiements hébergés dans le cloud représentaient 77,12% de la taille du marché des DSE ambulatoires en 2025, et le segment devrait progresser à un TCAC de 6,09%. Les instances de cloud public d'Epic, Oracle et athenahealth offrent une tarification à la consommation, des mises à jour de version continues et des analyses clés en main, mais les événements liés aux rançongiciels de 2024 ont contraint les clients à examiner attentivement les clauses de responsabilité partagée, à effectuer des tests de pénétration externes et à exiger des avenants de cyber-responsabilité dans les contrats. Les solutions sur site restent pertinentes pour une minorité de prestataires ayant des besoins accrus en matière de souveraineté des données, notamment les groupes médicaux universitaires qui gèrent des données de recherche clinique. Néanmoins, leur part continuera de s'éroder à mesure que les contrôles de sécurité cloud mûrissent.

Les modèles hybrides progressent rapidement parmi les grands systèmes de santé qui souhaitent l'élasticité des analyses cloud tout en conservant une copie locale des dossiers de santé essentiels. Cette architecture atténue le risque de point de défaillance unique et permet des options de reprise après sinistre rapides. Elle prend également en charge l'inférence « IA en périphérie » au point de soins, réduisant la latence pour les outils d'aide à la décision. Ces changements structurels renforcent une dynamique où le gagnant rafle la mise, favorisant les fournisseurs ayant des antécédents prouvés en matière de sécurité cloud, de solides références en interopérabilité et une envergure mondiale.

Par Taille de Cabinet : Les Initiatives d'Accessibilité des Fournisseurs Stimulent l'Adoption dans les Petits Cabinets

Les grands cabinets contrôlaient 56,74% de la part du marché des DSE ambulatoires en 2025, mais l'élan de croissance se déplace clairement vers les cabinets de moins de 10 médecins. Epic Garden Plot, Oracle CommunityWorks et NextGen Office ciblent spécifiquement ce groupe avec des implémentations modélisées, des places de marché API et des services de cycle de revenus groupés. L'amélioration de la convivialité est cruciale ; 60% des petites cliniques déclarent que les principaux fournisseurs manquent encore de fonctions essentielles telles que la prise de rendez-vous en ligne par les patients et la télésanté intégrée. Le marché des DSE ambulatoires répond donc avec des cadres d'interface utilisateur modulaires que les cliniciens peuvent reconfigurer sans code, réduisant les cycles de mise en service à des semaines plutôt qu'à des mois.

Les cabinets de taille moyenne occupent un terrain intermédiaire où ils ont besoin de fonctionnalités de niveau entreprise mais manquent du budget des grands réseaux. Des écosystèmes de partenariat qui mutualisent le DevOps, l'analyse de données et le soutien à l'administration réseau émergent pour servir ce groupe. Les cliniques rurales se débattent avec des zones blanches en matière de haut débit et des pénuries de personnel, des conditions qui renforcent l'attrait des offres cloud gérées et de la navigation par commande vocale. À mesure que ces obstacles à l'accessibilité sont levés, la pénétration dans les petits cabinets continuera de dépasser tous les autres groupes, remodelant la demande totale adressable dans le secteur des DSE ambulatoires.

Par Utilisateur Final : Les Centres Indépendants Progressent Rapidement tandis que les Sites Appartenant aux Hôpitaux se Consolident

Les établissements ambulatoires appartenant aux hôpitaux représentaient 63,58% de la taille du marché des DSE ambulatoires en 2025, grâce à des systèmes intégrés couvrant les unités d'hospitalisation, d'urgence et de consultation externe. Pourtant, les centres indépendants croissent à un TCAC de 7,41%, portés par des modèles entrepreneuriaux spécialisés en orthopédie, gastroentérologie et santé féminine. Ces groupes nécessitent des déploiements de DSE agiles qui interopèrent avec plusieurs payeurs et partenaires hospitaliers tout en prenant en charge les services auxiliaires gérés par la clinique tels que l'imagerie ou la pharmacie. Les feuilles de route des fournisseurs mettent désormais l'accent sur des API ouvertes conformes au FHIR et une documentation ambiante afin que les médecins indépendants puissent maintenir le débit des patients sans lourde charge informatique.

Les groupes de médecins affiliés aux systèmes de santé font face à des pressions distinctives. Ils doivent se conformer à la gouvernance d'entreprise tout en poursuivant la croissance locale des patients. Leur liste de souhaits combine des analyses d'entreprise, des portails patients de qualité grand public et des moteurs de facturation flexibles gérant les contrats directs avec les employeurs. Les fournisseurs proposant des moteurs de flux de travail configurables et des connecteurs d'analyse sont bien positionnés pour capter les budgets d'expansion au sein de ce segment, ajoutant un autre moteur à la croissance globale du marché des DSE ambulatoires.

Analyse Géographique

L'Amérique du Nord représentait 39,88% des revenus de 2025 et croîtra à un TCAC de 5,44% alors que le marché passe de la numérisation à l'optimisation. Les nouvelles règles du CMS imposent une fenêtre de rapport DSE de 180 jours et des soumissions eCQM élargies, obligeant les prestataires à remplacer les modules complémentaires par des alternatives nativement interopérables. L'adoption de l'IA est particulièrement robuste ; plus de 30 systèmes de santé ont déployé l'écoute ambiante à grande échelle, réduisant le temps de documentation des médecins et améliorant le calcul du retour sur investissement pour les mises à jour des systèmes. Les petits cabinets américains bénéficient de nouvelles incitations grâce à des codes qui remboursent les activités de coordination des soins longitudinaux, élargissant la participation au marché dans les États ruraux.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 6,96%, soutenue par l'Inde, l'Australie et le Japon. La Mission Numérique Ayushman Bharat de l'Inde a enregistré 568 millions de comptes de santé, mais seule une fraction se traduit par une utilisation active des DSE en raison d'une connectivité inégale et d'une diversité linguistique. Les subventions gouvernementales pour les mises à niveau des réseaux et l'acquisition d'appareils commencent à combler cet écart. La Chine et la Corée du Sud subventionnent agressivement les analyses médicales basées sur l'IA, créant une demande en terrain vierge pour les systèmes ambulatoires hébergés dans le cloud livrés avec des pipelines d'apprentissage automatique intégrés. Ces tendances positionnent la région comme le plus grand bassin de revenus incrémentaux pour le marché des DSE ambulatoires pendant la période de prévision.

L'Europe affiche un TCAC de 5,80%, soutenu par des plans nationaux de santé électronique en Allemagne, en France et dans les pays nordiques qui mettent l'accent sur le partage transfrontalier des données. La conformité au RGPD impose des contrôles d'accès rigides et une journalisation des audits, orientant les achats vers des fournisseurs établis disposant de cadres de confidentialité robustes. Le Moyen-Orient et l'Afrique suivent avec un TCAC de 6,28%, aidés par des programmes de télémédecine en Arabie Saoudite et aux Émirats Arabes Unis qui canalisent les données générées par les patients directement dans les dossiers ambulatoires. L'Amérique du Sud croît à un TCAC de 5,92%, le Brésil menant les investissements dans les DSE natifs du cloud qui s'intègrent aux portails de rapport de santé publique. Les lacunes d'infrastructure restent une contrainte dans l'ensemble des marchés émergents. Néanmoins, les déploiements de cloud public multi-locataires et les interfaces mobiles offrent des solutions rentables, renforçant les perspectives à long terme pour le marché des DSE ambulatoires.

Paysage réglementaire

Aux États-Unis, les cycles d'achat et de mise à niveau des DSE ambulatoires continuent d'être façonnés par la politique fédérale en matière d'interopérabilité et de sécurité. L'ASTP/ONC a publié le projet de règle HTI-5 en décembre 2025, proposant la suppression de 34 des 60 critères de certification existants et la révision d'autres critères. Ce changement modifie la manière dont les développeurs hiérarchisent leurs feuilles de route de conformité par rapport aux fonctionnalités différenciantes. L'ONC a également publié le cycle 2026 du Standards Version Advancement Process (SVAP) en juin 2026, permettant aux développeurs certifiés d'adopter volontairement des versions de normes plus récentes telles que HL7 FHIR US Core STU 9.0.0, la mise à jour SVAP prenant effet le 29 août 2026.

Hors des États-Unis, la gouvernance de l'interopérabilité et les règles nationales relatives aux dossiers de santé se durcissent, ce qui affecte les exigences imposées aux fournisseurs mondiaux en matière d'auditabilité, de consentement et d'échange de données. En Europe, la Commission européenne a publié le règlement d'exécution (UE) 2026/771 en avril 2026 afin d'établir le Comité de l'espace européen des données de santé chargé de gérer l'espace européen des données de santé en vertu du règlement (UE) 2025/327. En Australie, les My Health Records Regulations 2026 ont été adoptées en mars 2026 (entrées en vigueur le 1er avril 2026), désignant l'Australian Digital Health Agency comme opérateur du système et renforçant les exigences de conformité pour les solutions se connectant à l'infrastructure nationale de dossiers.

Paysage Concurrentiel

Epic Systems a élargi sa part des installations hospitalières américaines en 2024 en signant 176 nouveaux établissements et en ajoutant 29 399 lits. Sa domination continue découle de sorties de produits agressives — plus de 100 nouvelles fonctionnalités d'IA — et d'une réputation d'interopérabilité à liens profonds. Oracle Health, l'acquisition Cerner rebaptisée, a perdu 74 sites hospitaliers malgré une architecture cloud renouvelée, illustrant les frictions d'intégration qui peuvent éroder des parts même pour des acteurs bien capitalisés. MEDITECH Expanse, athenahealth et NextGen pivotent vers des niches, mettant l'accent sur la satisfaction des médecins, des mises en service rapides et un faible coût total de possession, des stratégies qui résonnent dans le segment des petits cabinets mal desservis du marché des DSE ambulatoires.

L'IA reste le principal facteur de différenciation. MyChart Compose d'Epic, alimenté par GPT, rédige des messages aux patients, tandis qu'Oracle intègre des vérifications d'autorisation préalable en temps réel. InterSystems a dévoilé IntelliCare, superposant l'IA générative à sa base mondiale TrakCare pour accélérer la génération de notes. Des challengers émergents tels qu'Elation et Canvas affichent des architectures API-first qui permettent aux développeurs de santé numérique de lancer rapidement de nouveaux modèles de prestation de soins. Néanmoins, les acheteurs se tournent vers les fournisseurs démontrant une cyber-résilience prouvée ; l'affaire Change Healthcare a affiné ce filtre, faisant des plans de réponse aux incidents testés sur table un critère de sélection clé.

Les écosystèmes de partenariat se multiplient. Ambient Scribe de Veradigm injecte la transcription IA dans n'importe quel DSE via une API basée sur des normes, tandis que son accord Insiteflow intègre les règles de couverture des payeurs dans les flux de travail Epic. Les grands fournisseurs de cloud — Microsoft, Google et AWS — proposent des services de données de santé qui sous-tendent de nombreuses piles de fournisseurs de niveau intermédiaire. Le paysage qui en résulte prend de plus en plus la forme d'une haltère : quelques méga-plateformes d'un côté et des applications spécialisées de meilleure qualité de l'autre, toutes cherchant à agréger le prochain milliard d'interactions cliniques sur le marché des DSE ambulatoires.

Leaders du Secteur des DSE Ambulatoires

Epic Systems Corporation

Medical Information Technology, Inc. (Meditech)

Oracle Corporation

TruBridge, Inc.

Veradigm Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'interopérabilité fondée sur les normes et l'automatisation administrative créent à court terme des espaces d'opportunité pour les fournisseurs de DSE ambulatoires et leurs partenaires capables de réduire les frictions dans l'accès des patients, les orientations et les interactions avec les payeurs. Aux États-Unis, l'ONC a publié l'édition de référence 2026 de l'Interoperability Standards Advisory (ISA) en janvier 2026, offrant aux systèmes de santé et aux développeurs un instantané stable des normes pour les décisions de conception et d'approvisionnement. L'USCDI v3 est devenu obligatoire pour les produits de santé informatiques certifiés à compter du 1er janvier 2026. Par ailleurs, le projet de règle CMS et ONC sur les normes d'interopérabilité et l'autorisation préalable pour les médicaments (avril 2026) donne un nouvel élan aux flux de travail favorisant l'ePA et aux spécifications de mise en œuvre, augmentant la valeur commerciale des couches d'intégration basées sur FHIR et des outils clés en main d'autorisation préalable adaptés aux contraintes de débit des cliniques ambulatoires.

La reconfiguration des flux de travail et la gouvernance de l'IA deviennent également des critères d'achat concrets, et non plus seulement des arguments marketing, ce qui élargit les opportunités pour les modules complémentaires, les places de marché et la personnalisation sans code qui réduisent le délai de valorisation pour les sites plus petits. Canvas a lancé Canvas Studio en version bêta en mai 2026, une approche sans code permettant aux cliniciens de personnaliser les flux de travail du DSE en langage naturel, révélant une demande pour des interfaces configurables réduisant la dépendance aux longues files d'attente de développement des fournisseurs. Du côté de la consolidation, Elation Health a annoncé l'acquisition d'Aster (juin 2026) pour accélérer les capacités natives en IA destinées aux soins primaires, renforçant l'intérêt pour les piles ambulatoires axées sur l'IA et les architectures propices à l'intégration. Les données d'enquête pointent également vers un déficit de gouvernance alors que l'IA ambiante entre en production et en phase pilote : un sondage de juillet 2026 mené par Black Book Research a révélé que 67,7 % des répondants utilisent, pilotent ou évaluent activement l'IA ambiante dans le DSE, tandis que seulement 18,1 % déclarent disposer de cadres de gouvernance formels. Cet écart soutient une opportunité axée sur les services pour les fournisseurs qui associent contrôles de politique, pistes d'audit et surveillance à des modules de documentation par IA.

Développements récents du secteur

- Mai 2026 : Epic a élargi sa collaboration avec Labcorp afin de rendre disponible l'intégralité du catalogue de tests de Labcorp via la plateforme de diagnostic Aura d'Epic. Cette collaboration rationalise les flux de commande et de résultats au sein du DSE et réduit les interfaces personnalisées, favorisant un déploiement à grande échelle dans les réseaux ambulatoires multi-sites et les centres ambulatoires appartenant aux hôpitaux.

- Novembre 2025 : Oracle Health a annoncé que son DSE de nouvelle génération avait obtenu la certification ONC Health IT et satisfaisait également aux exigences de conformité de la DEA pour les prescriptions électroniques de substances contrôlées (EPCS). Cette certification et cette capacité à gérer la prescription électronique de substances contrôlées renforcent le positionnement d'Oracle dans les déploiements de prescription ambulatoire réglementée et fortement axés sur l'interopérabilité, où le calendrier de conformité influence les échéanciers de déploiement.

- Juillet 2024 : Abridge, la Mayo Clinic et Epic ont annoncé une collaboration visant à développer une solution intégrée de documentation par IA pour les infirmières. L'intégration de la documentation par IA dans les flux de travail centraux du DSE élargit l'adoption de l'IA ambiante et générative au-delà des médecins et accroît l'importance stratégique des outils intégrés à la plateforme pour les équipes de soins ambulatoires et externes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les logiciels de dossier de santé électronique ambulatoire utilisés dans les établissements de soins ambulatoires, où la documentation clinique est créée et maintenue au fil du temps. Il inclut les revenus de licence et d'abonnement, ainsi que le support récurrent lié à la plateforme de DSE ambulatoire.

Exclusions de périmètre : les suites de DSE hospitalières pour patients hospitalisés et les outils autonomes de gestion de cabinet qui n'incluent pas de documentation clinique sont exclus.

Aperçu de la segmentation

- Par Application

- Gestion des Cabinets

- Gestion des Patients

- Prescription Électronique

- Gestion des Référencements

- Gestion de la Santé des Populations

- Autres

- Par Mode de Déploiement

- Solutions Basées sur le Cloud

- Solutions sur Site

- Solutions Hybrides

- Par Taille de Cabinet

- Grands Cabinets

- Cabinets de Taille Moyenne

- Petits Cabinets

- Par Utilisateur Final

- Centres Ambulatoires Appartenant aux Hôpitaux

- Centres Ambulatoires Indépendants

- Groupes de Médecins Affiliés aux Systèmes de Santé

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par l'établissement du contexte de demande et de politique de base pour l'adoption des DSE ambulatoires, puis par sa mise en correspondance avec les flux de revenus habituellement déclarés par les fournisseurs de logiciels. Nous nous sommes appuyés sur des sources publiques telles que l'Office of the National Coordinator for Health IT des États-Unis, les Centers for Medicare and Medicaid Services, l'Organisation mondiale de la santé, le programme de statistiques sanitaires de l'OCDE et la Banque mondiale pour les indicateurs macroéconomiques et de système de santé.

Pour transformer ce contexte en données exploitables, nous avons également examiné les dépôts d'entreprises, les documents relatifs aux résultats financiers, la documentation produit et la presse spécialisée fiable afin de comprendre les modèles de tarification et la manière dont les modules sont packagés. Le cas échéant, des abonnements payants pour les données financières d'entreprises et de veille informationnelle, des bases de données de brevets et une base de données de niveau expédition import-export ont été utilisés pour recouper les récits, l'activité produit et certains signaux de commercialisation sélectionnés. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la robustesse d'hypothèses difficiles à cerner clairement dans les jeux de données publics, notamment la tarification des abonnements, les taux d'adoption de l'hébergement cloud et le remplacement par rapport à l'adoption pour la première fois dans les établissements de soins ambulatoires. Nous nous sommes entretenus avec un ensemble de prestataires de soins ambulatoires, de partenaires de mise en œuvre et de responsables produit à travers les principales régions, afin que les différences de flux de travail, les cycles d'approvisionnement et les facteurs réglementaires soient pris en compte dans le modèle final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Directions générales : 12 % | APAC : 39 % |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 37 % |

| Acteurs plus petits : 18 % | Managers : 49 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

La logique de dimensionnement principale repose sur une approche descendante combinant le nombre de prestataires de soins ambulatoires, les signaux d'adoption de la santé numérique et les dépenses annuelles moyennes en DSE pour reconstituer le bassin de revenus adressable par région. Une fois ce total établi, il est corroboré par des approximations ascendantes sélectives, telles que des divulgations de revenus échantillonnées auprès des fournisseurs, des vérifications de canal auprès des partenaires de mise en œuvre, et un simple calcul du PVM multiplié par le volume d'utilisateurs estimé, qui sont ensuite utilisés pour ajuster les totaux lorsque l'écart semble persistant.

Les principales données d'entrée du modèle comprennent le nombre de sites ambulatoires et de cliniciens en exercice, les cycles d'adoption et de mise à niveau des DSE, les évolutions du mix cloud contre sur site, le rattachement des portails patients et des modules complémentaires de facturation, ainsi que la durée contractuelle habituelle des renouvellements d'abonnement. Lorsque les données d'entrée régionales sont plus limitées, nous combler les lacunes à l'aide d'indicateurs proxy tels que l'orientation des dépenses en informatique de santé, les politiques de numérisation du remboursement et l'activité de remplacement observée, puis validons la dépense implicite par site à l'aide des retours d'entretiens.

Pour les prévisions, une analyse de scénarios est utilisée avec un cas de base reflétant ce que la majorité des interviewés anticipent en matière de mises à niveau motivées par la conformité et de migration cloud régulière, suivi de cas conservateurs et agressifs pour la pression budgétaire et les programmes de déploiement accéléré. Les hypothèses de progression des prix restent simples et sont examinées au regard de l'inflation, des commentaires sur la tarification logicielle et de l'équilibre entre nouvelles ventes et renouvellements.

Validation des données et cycle de mise à jour

La validation s'effectue par des recoupements répétés entre signaux indépendants afin de repérer les moments où le modèle s'éloigne de ce que le marché peut raisonnablement soutenir. Notre équipe compare les totaux aux expositions ambulatoires déclarées par les fournisseurs, à l'orientation d'adoption régionale et à la dépense implicite par prestataire, puis signale les valeurs aberrantes pour un second examen avant validation finale.

Lorsque des écarts importants apparaissent, des relances sont déclenchées pour revérifier l'hypothèse spécifique à l'origine de la variation, comme la part de l'hébergement cloud ou la tarification des renouvellements. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements significatifs surviennent, tels que des changements réglementaires majeurs, des évolutions tarifaires notables ou une consolidation importante des prestataires. Avant la livraison, une dernière revue est effectuée afin que les clients reçoivent la vision la plus actuelle que nous puissions fournir.

Taille du marché des DSE ambulatoires selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les DSE ambulatoires ne correspondent souvent pas car les cabinets comptabilisent différents ensembles de revenus et ancrent également leurs modèles sur des années de référence différentes. Même lorsque les termes semblent similaires, le dimensionnement peut varier selon ce qui est considéré comme un revenu de DSE central par rapport à un logiciel adjacent.

Les principaux facteurs d'écart sont de savoir si les suites hospitalières sont mélangées aux chiffres ambulatoires, si les outils autonomes de gestion de cabinet sont comptabilisés comme des DSE, et comment les revenus d'hébergement cloud et de support sont traités lorsqu'ils sont regroupés dans un seul contrat. Les différences proviennent également du calendrier de conversion des devises, de la vitesse à laquelle le PVM est supposé augmenter lors des renouvellements, et de la fréquence à laquelle les hypothèses sont actualisées à mesure que les prestataires modifient leurs comportements d'achat et leurs préférences de déploiement.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,14 milliards USD (2026) | |

| Éditeur sectoriel A | 6,50 milliards USD (2024) | Utilise une année de référence antérieure et une fenêtre de prévision plus longue, et il n'est pas toujours clair comment les contrats groupés se répartissent entre la documentation clinique centrale et les outils de flux de travail adjacents, ce qui peut comprimer la valeur du marché à court terme. |

| Éditeur sectoriel B | 6,50 milliards USD (2024) | S'ancre sur 2024 et privilégie des perspectives axées sur les applications comme la prescription électronique, ce qui peut modifier le total selon que le portail, les modules complémentaires de facturation et l'hébergement sont considérés comme faisant partie des revenus de DSE ou laissés dans des lignes distinctes de l'informatique de santé. |

Le tableau montre que le choix de l'année et les règles d'inclusion des revenus expliquent la majeure partie de l'écart, davantage que toute hypothèse de croissance isolée. En comptabilisant les DSE ambulatoires uniquement lorsque la documentation clinique est présente et en maintenant l'hébergement et le support liés au contrat de DSE principal, le dimensionnement reste cohérent d'une région à l'autre, un choix de périmètre appliqué par Mordor Intelligence.

Questions Clés Répondues dans le Rapport

Comment les modèles de soins basés sur la valeur façonnent-ils les priorités des fonctionnalités des DSE ?

Les outils permettant les tableaux de bord de santé des populations, les référencements en boucle fermée et les données générées par les patients provenant d'appareils sont devenus essentiels, car le remboursement récompense de plus en plus les soins coordonnés et axés sur les résultats.

Qu'est-ce qui rend les architectures de déploiement hybrides attrayantes pour les grands systèmes de santé ?

Les modèles hybrides conservent les dossiers cliniques sensibles sur site pour le contrôle et la résilience tout en exploitant les ressources cloud pour l'analyse et l'engagement des patients, équilibrant la souveraineté des données avec l'évolutivité.

Quels changements réglementaires influencent le plus les décisions d'achat de DSE ambulatoires en 2025 ?

Les prestataires privilégient les systèmes qui répondent nativement aux nouvelles pénalités de blocage de l'information, aux règles d'accès des patients compatibles FHIR et aux exigences élargies de rapport électronique sur la qualité clinique, faisant de la conformité réglementaire intégrée un facteur de sélection prioritaire.

Comment l'intelligence artificielle redéfinit-elle les flux de travail des cliniciens en milieu ambulatoire ?

Les modules d'écoute ambiante et de texte génératif convertissent désormais les conversations médecin-patient en notes structurées, tandis que les analyses prédictives font remonter les meilleures actions suivantes, réduisant les charges de documentation et améliorant l'aide à la décision clinique.

Quelles stratégies de sécurité les organisations de santé adoptent-elles après les récents incidents de rançongiciels ?

Les prestataires s'orientent vers des architectures réseau à confiance zéro, l'authentification multifactorielle, la surveillance continue et des modèles de responsabilité partagée contractuels avec les fournisseurs pour atténuer les risques liés aux données cloud centralisées.

Pourquoi les petits cabinets médicaux accélèrent-ils leur transition vers des plateformes DSE modernes ?

Les offres cloud par abonnement, les implémentations modélisées et les services de cycle de revenus groupés réduisent les coûts initiaux et la complexité informatique, permettant aux petits cabinets d'accéder à des capacités autrefois réservées aux grands systèmes de santé.

Dernière mise à jour de la page le: