Taille et Part du Marché des Solutions d'Automatisation Hybride pour Machines d'Emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 40.20 Milliards de dollars |

| Taille du Marché (2030) | 55.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions d'Automatisation Hybride pour Machines d'Emballage par Mordor Intelligence

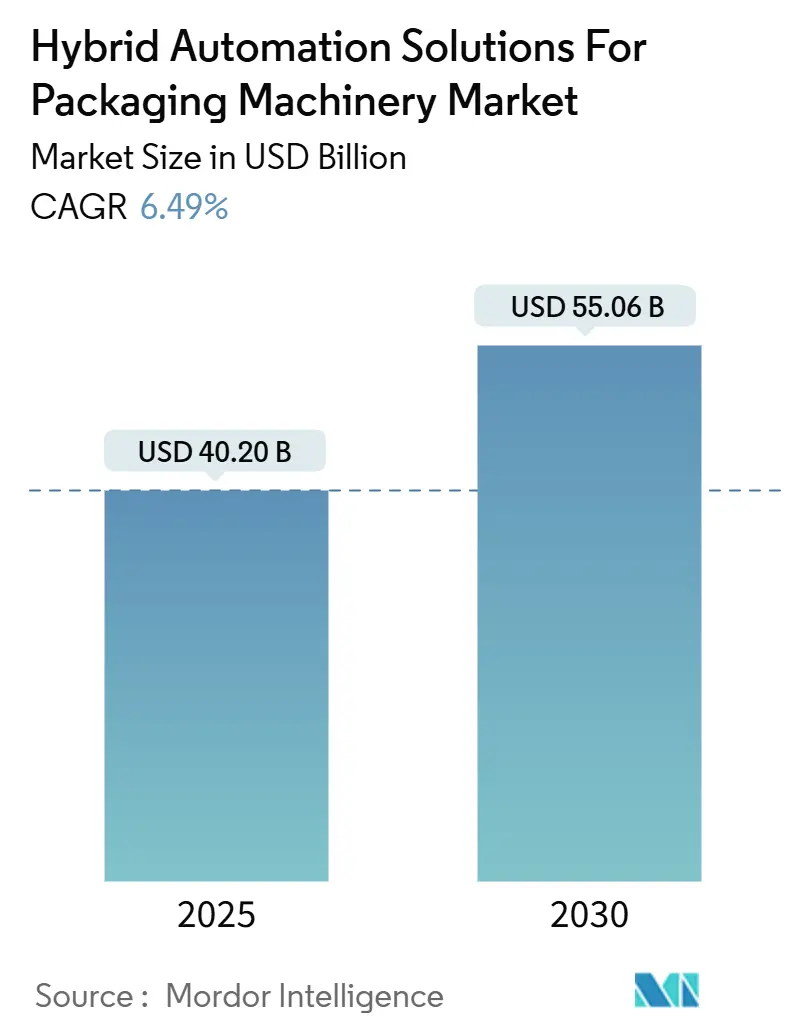

Le marché des solutions d'automatisation hybride pour machines d'emballage devrait atteindre 40,2 milliards USD d'ici 2025 et est prévu d'augmenter à 55,06 milliards USD d'ici 2030, avec une expansion à un CAGR de 6,49 %. Les lignes héritées inflexibles cèdent progressivement la place à des cellules modulaires qui fusionnent les automates programmables industriels avec l'intelligence artificielle, les robots collaboratifs et l'analytique en nuage. Les fabricants considèrent ces technologies comme la voie la plus rapide vers des tailles de lots plus petites, des changements de format plus rapides et une traçabilité en temps réel. Les flux de capitaux restent solides en Amérique du Nord, où les modernisations de sites existants dominent ; cependant, la région Asie-Pacifique attire le plus d'investissements supplémentaires, car les gouvernements poussent les initiatives de fabrication numérique et les propriétaires de marques localisent la production plus près des centres de demande du commerce électronique.[1]Siemens AG, "Solutions d'usine numérique," siemens.com La consolidation entre les fournisseurs d'automatisation, de logiciels et de machines traditionnelles s'accélère, renforçant la focalisation sur les modèles de services basés sur les résultats et les plateformes de maintenance prédictive capables de garantir la disponibilité.

Principaux Enseignements du Rapport

- Par composant, le segment matériel a capturé 48,33 % de la part du marché des solutions d'automatisation hybride pour machines d'emballage en 2024.

- Par type de machine d'emballage, la taille du marché des solutions d'automatisation hybride pour machines d'emballage pour les équipements d'étiquetage et de codage devrait croître à un CAGR de 8,53 % entre 2025 et 2030.

- Par secteur d'utilisation final, le segment alimentation et boissons a capturé 37,91 % de la part du marché des solutions d'automatisation hybride pour machines d'emballage en 2024.

- Par géographie, la taille du marché des solutions d'automatisation hybride pour machines d'emballage pour la région Asie-Pacifique devrait croître à un CAGR de 8,13 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Solutions d'Automatisation Hybride pour Machines d'Emballage

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'emballages flexibles en petits lots | +1.2% | Mondial avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance des références produits liée au commerce électronique | +1.5% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre accélérant les investissements en automatisation | +1.8% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des architectures Industrie 4.0 et IIoT | +1.3% | Mondial avec adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Réglementations sur l'efficacité énergétique favorisant les entraînements hybrides | +0.7% | Europe et Amérique du Nord, se répandant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Modèles d'abonnement des équipementiers permettant le passage des dépenses d'investissement aux dépenses d'exploitation | +0.9% | Mondial, porté par les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages flexibles en petits lots

Les produits personnalisés et les éditions limitées contraignent les lignes d'emballage à effectuer des dizaines de changements de format par poste sans sacrifier le débit. L'automatisation hybride permet des échanges de recettes électroniques, réduisant le temps de changement de format de plusieurs heures à quelques minutes, permettant aux propriétaires de marques de cibler des segments de niche qui affichent des primes de prix de 15 à 20 %. Les usines pharmaceutiques conditionnent désormais des médicaments orphelins en micro-lots de moins de 100 unités tout en maintenant la conformité. Les fabricants ayant adopté des cellules modulaires ont signalé des améliorations à deux chiffres de l'efficacité globale des équipements, car les temps d'arrêt lors des changements de format ont disparu. La dynamique d'investissement reste la plus forte aux États-Unis et en Allemagne, où l'emballage agile est devenu un différenciateur stratégique dans des catégories de consommation très concurrentielles.

Croissance des références produits liée au commerce électronique

Les places de marché en ligne ont multiplié par dix le nombre de références produits au cours de la dernière décennie, stimulant la demande de préhenseurs adaptatifs et de systèmes de vision qui ajustent automatiquement les paramètres pour chaque article à la volée. Les algorithmes d'apprentissage automatique choisissent désormais le plus petit carton viable, réduisant l'utilisation de carton ondulé jusqu'à 30 % et diminuant les frais d'expédition liés au poids volumétrique. Les lignes directes aux consommateurs doivent alterner entre des packs en vrac et des colis à article unique, nécessitant des convoyeurs à définition logicielle et des étiqueteuses à impression et application dynamiques. Les conditionneurs sous contrat en Asie-Pacifique sont devenus des adopteurs précoces car ils servent plusieurs propriétaires de marques avec des profils de commandes quotidiens très variables. Le bénéfice est une exécution plus rapide et une réduction des déchets de matériaux, ce qui améliore directement les marges bénéficiaires du commerce électronique.

Pénuries de main-d'œuvre accélérant les investissements en automatisation

Les postes vacants d'opérateurs d'emballage dépassent 40 % dans de nombreuses installations américaines, forçant les usines à faire fonctionner moins de lignes ou des postes plus courts. Les robots collaboratifs prennent en charge les tâches répétitives de prise et de dépose, tandis que les instructions de travail en réalité augmentée permettent au personnel restant d'effectuer des changements de format complexes avec une formation minimale. La hausse des salaires réduit les délais de récupération à 18-24 mois, faisant passer l'automatisation d'une ambition à long terme à une nécessité immédiate. Les transformateurs alimentaires européens signalent une diminution de 15 % des accidents avec arrêt de travail après le déploiement de cobots, ce qui améliore à la fois la sécurité et la fidélisation. À mesure que les salaires en Asie-Pacifique augmentent, la région devrait reproduire l'intensité d'automatisation occidentale dans un délai de cinq ans.

Adoption des architectures Industrie 4.0 et IIoT

Les capteurs en périphérie et l'analytique en nuage fournissent des retours en temps réel, augmentant la disponibilité des lignes jusqu'à 25 % grâce aux alertes de maintenance prédictive. Les jumeaux numériques simulent virtuellement de nouvelles conceptions d'emballages, réduisant les essais physiques et divisant par deux le délai de mise sur le marché. Les cadres OPC UA interopérables permettent aux automates programmables industriels hérités d'alimenter les tableaux de bord d'entreprise en données, offrant aux dirigeants une vue à l'échelle de l'usine des performances. Les premiers adopteurs au Japon et aux États-Unis lient désormais les objectifs de primes aux indicateurs d'efficacité globale des équipements générés par les plateformes IIoT. Le changement de culture qui en résulte intègre l'amélioration continue dans les routines quotidiennes, plutôt que de s'appuyer sur des événements kaizen périodiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement initial en capital élevé | -1.1% | Mondial, impactant particulièrement les PME | Court terme (≤ 2 ans) |

| Complexité d'intégration sur les lignes existantes | -0.8% | Amérique du Nord et Europe avec une infrastructure vieillissante | Moyen terme (2 à 4 ans) |

| Vulnérabilités en cybersécurité dans les environnements OT/IT convergés | -0.6% | Mondial avec une préoccupation accrue dans les secteurs critiques | Long terme (≥ 4 ans) |

| Lacunes d'interopérabilité avec les protocoles d'automates programmables hérités | -0.5% | Mondial, concentré dans les régions manufacturières matures | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial en capital élevé

Les mises à niveau hybrides complètes peuvent coûter entre 2 et 5 millions USD par ligne de taille moyenne, un montant qui dépasse les capacités de nombreux petits fabricants. Les modèles de retour sur investissement traditionnels sous-évaluent souvent la rapidité, la flexibilité et la réactivité aux références produits, rendant les arguments commerciaux moins convaincants qu'ils ne le sont réellement. Bien que des dispositifs de crédit-bail et de paiement à l'usage existent, les auditeurs signalent souvent les passifs à long terme que ces contrats créent. Les ralentissements économiques restreignent davantage l'accès à un crédit abordable, incitant les entreprises à prolonger la durée de vie des équipements vieillissants plutôt que de se moderniser. Sans financement créatif ou incitations gouvernementales, l'adoption parmi les petites et moyennes entreprises est susceptible de prendre du retard.

Complexité d'intégration sur les lignes existantes

Les convoyeurs hérités, les encaisseuses et les réseaux d'automates programmables propriétaires nécessitent des passerelles personnalisées qui gonflent les coûts de projet de 25 à 40 % et ajoutent plusieurs mois aux cycles de validation.[2]Rockwell Automation, "Solutions d'emballage," rockwellautomation.com Chaque protocole fournisseur supplémentaire multiplie les permutations de test, augmentant ainsi le risque de temps d'arrêt imprévus après la mise en service. Les usines pharmaceutiques font face à des contrôles de modification logicielle encore plus stricts, ce qui augmente les coûts de documentation. Une pénurie d'intégrateurs de systèmes qualifiés allonge les files d'attente de projets, forçant les fabricants à prioriser les lignes les plus critiques en premier. Le résultat est une modernisation fragmentée qui dilue les avantages complets de l'automatisation hybride.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Conduisent la Transformation

Les services devraient croître au CAGR le plus rapide de 8,95 % à mesure que les fournisseurs passent aux abonnements de maintenance prédictive, ce qui peut réduire les temps d'arrêt non planifiés jusqu'à 40 %. Le matériel reste l'ancre de revenus car la robotique, les entraînements et les systèmes de vision représentent toujours la majorité des dépenses dans les solutions d'automatisation hybride pour le marché des machines d'emballage. Pourtant, les marges migrent vers l'analytique à valeur ajoutée, et les fournisseurs qui combinent des contrôleurs en périphérie avec des tableaux de bord en nuage signent des contrats de performance pluriannuels.

L'avancée régulière des logiciels reflète la demande croissante de planification assistée par intelligence artificielle, de jumeaux numériques et de surveillance de la cybersécurité. Le support à distance a pris de l'élan pendant les restrictions de voyage liées à la pandémie et sous-tend désormais presque chaque nouvel accord de service. En conséquence, les fournisseurs de matériel intègrent des passerelles sécurisées, permettant aux équipes de service de diagnostiquer les anomalies en temps réel, transformant ainsi chaque base installée en une opportunité de revenus récurrents.

Par Type de Machine d'Emballage : L'Étiquetage Mène l'Innovation

Les équipements de remplissage et de dosage ont dominé la part du marché des solutions d'automatisation hybride pour machines d'emballage à 32,75 % en 2024, car les lignes de boissons et pharmaceutiques à haut volume nécessitent toujours une précision volumétrique à grande vitesse. Cependant, les lois sur la sérialisation ont fait de l'étiquetage et du codage la catégorie la plus dynamique avec un CAGR de 8,53 %, stimulant les mises à niveau vers des codeurs à jet d'encre et laser qui s'intègrent directement aux systèmes de planification des ressources d'entreprise.

Les palettiseurs collaboratifs gagnent également du terrain à mesure que les systèmes de vision identifient les configurations de caisses mixtes, réduisant la main-d'œuvre en fin de ligne. Parallèlement, l'inspection assistée par intelligence artificielle sur tous les types de machines offre un contrôle qualité statistique et un rejet automatisé, améliorant le rendement au premier passage et minimisant les rappels.

Par Secteur d'Utilisation Final : Les Soins Personnels s'Accélèrent

L'alimentation et les boissons ont dominé les dépenses à 37,91 % grâce à leur large gamme de références produits et à leurs codes d'hygiène stricts. Les soins personnels et la cosmétique affichent le CAGR le plus fort à 9,55 % alors que les marques se précipitent vers les sachets biodégradables et les systèmes de recharge, pressant les convertisseurs à manipuler des stratifiés à paroi mince et des films à base végétale sans sacrifier le débit.

Les producteurs des sciences de la vie maintiennent des mises à niveau régulières pour satisfaire les mandats de traçabilité, tandis que les adopteurs de l'électronique grand public recherchent des marqueurs anti-contrefaçon dans les scellés inviolables. Les canaux directs aux consommateurs poussent chaque secteur vertical vers une capacité à double format, avec des packs de vente au détail en vrac et des expéditions de commerce électronique à article unique sur la même ligne. Les cellules hybrides satisfont les deux exigences, soutenues par des bibliothèques de configuration en nuage qui chargent le profil de mouvement correct avec un seul scan.

Analyse Géographique

L'adoption précoce de l'Industrie 4.0 par l'Amérique du Nord ancre sa part de 33,26 %, et les modernisations de sites existants se poursuivent à mesure que les transformateurs alimentaires et pharmaceutiques modernisent les dossiers de lots et les entraînements à efficacité énergétique. Les objectifs de réduction du carbone du Canada stimulent la demande d'encaisseuses à entraînement servo, tandis que la délocalisation de proximité au Mexique canalise les capitaux vers des lignes flexibles qui servent les détaillants américains sans délais aux frontières.

La région Asie-Pacifique est l'histoire de la dynamique, avec un CAGR de 8,13 % jusqu'en 2030. Les incitations politiques chinoises et le boom de la consommation en Inde stimulent les investissements dans la robotique évolutive et l'inspection par intelligence artificielle, faisant de la région la plus grande base installée de robots collaboratifs de gamme intermédiaire.[3]Conseil d'État de Chine, "Mises à jour de la politique manufacturière," english.www.gov.cn Le Japon et la Corée du Sud contribuent au leadership technologique, exportant des actionneurs de haute précision et des modules de vision par apprentissage profond dans toute la région.

L'Europe progresse grâce à la force des mandats d'économie circulaire et de la législation sur l'efficacité énergétique. Les constructeurs de machines allemands intègrent des entraînements servo-hybrides pour réduire la consommation d'énergie de 30 %, tandis que les exportateurs français de produits alimentaires emballés déploient des jumeaux numériques pour simuler des cycles de matériaux recyclables avant d'acheter du film. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des marchés naissants mais attractifs, avec la hausse des revenus urbains et la diffusion du commerce organisé créant une demande par paliers, bien que l'adoption soit en retard en raison des contraintes de financement.

Paysage Concurrentiel

La concurrence est modérément fragmentée alors que les géants de l'automatisation entrent en collision avec les spécialistes de l'emballage. ABB, Rockwell Automation et Siemens regroupent robots, entraînements et plateformes MES, tandis que Krones, Tetra Pak et Syntegon modernisent les actifs mécaniques avec des capteurs intelligents. L'analytique en nuage et l'apprentissage automatique différencient les leaders. FactoryTalk de Rockwell et MindSphere de Siemens ancrent des garanties de résultats pluriannuelles, tandis qu'ABB intègre la prise guidée par vision pour raccourcir les délais d'intégration.

Les fusions et acquisitions reflètent le passage du matériel aux solutions. L'acquisition par Siemens d'Opcenter Advanced Planning en 2024 a ajouté la planification par intelligence artificielle, et l'acquisition par Omron de la division robotique d'IMA Group en 2024 a renforcé la part de marché européenne. Les dépôts de brevets en robotique collaborative ont augmenté de 20 % d'une année sur l'autre, signalant une course aux armements technologiques.

Les espaces blancs se trouvent chez les fabricants du marché intermédiaire qui manquent d'expertise OT interne. Les fournisseurs proposant des cellules pré-conçues avec une tarification à l'usage peuvent capter ce segment, en particulier dans la région Asie-Pacifique, où les usines sur site vierge contournent souvent les étapes d'automates programmables hérités. Les accréditations en cybersécurité constituent une nouvelle exigence d'appel d'offres, comme en témoigne la certification ISO 27001 de Schneider Electric en 2025, qui rassure les acheteurs pharmaceutiques.

Leaders du Secteur des Solutions d'Automatisation Hybride pour Machines d'Emballage

ABB Ltd.

Rockwell Automation, Inc.

Siemens AG

Schneider Electric SE

Emerson Electric Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Rockwell Automation a annoncé un investissement de 150 millions USD pour agrandir son centre de recherche en robotique d'emballage dans le Wisconsin.

- Décembre 2024 : Siemens a acquis Opcenter Advanced Planning pour 280 millions USD afin de renforcer les capacités de planification d'usine numérique.

- Septembre 2024 : Bosch Rexroth et Microsoft ont convenu de co-développer des solutions de maintenance prédictive en nuage pour les machines d'emballage.

- Août 2024 : Omron a acquis l'unité robotique d'IMA Group pour 120 millions USD afin d'élargir ses portefeuilles de robots collaboratifs.

Portée du Rapport sur le Marché Mondial des Solutions d'Automatisation Hybride pour Machines d'Emballage

| Matériel |

| Logiciel |

| Services |

| Machines de Remplissage et de Dosage |

| Machines d'Étiquetage et de Codage |

| Systèmes de Palettisation/Dépalettisation |

| Machines d'Emballage et de Banderolage |

| Machines de Mise en Boîte et d'Encaissage |

| Alimentation et Boissons |

| Pharmacie et Sciences de la Vie |

| Soins Personnels et Cosmétiques |

| Électronique Grand Public |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Type de Machine d'Emballage | Machines de Remplissage et de Dosage | ||

| Machines d'Étiquetage et de Codage | |||

| Systèmes de Palettisation/Dépalettisation | |||

| Machines d'Emballage et de Banderolage | |||

| Machines de Mise en Boîte et d'Encaissage | |||

| Par Secteur d'Utilisation Final | Alimentation et Boissons | ||

| Pharmacie et Sciences de la Vie | |||

| Soins Personnels et Cosmétiques | |||

| Électronique Grand Public | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des solutions d'automatisation hybride pour machines d'emballage en 2025 ?

Le marché devrait atteindre 40,2 milliards USD en 2025 et est prévu de se développer à un CAGR de 6,49 % jusqu'en 2030.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 8,13 %, propulsée par les politiques de modernisation manufacturière de la Chine et la demande croissante des consommateurs en Inde.

Quelle catégorie de machines d'emballage devrait mener la croissance ?

Les machines d'étiquetage et de codage enregistrent un CAGR de 8,53 % en raison des mandats de sérialisation et de traçabilité.

Pourquoi les services dépassent-ils la croissance du matériel ?

Les contrats basés sur les résultats et la maintenance prédictive réduisent les temps d'arrêt non planifiés, propulsant les services à un CAGR de 8,95 % par rapport au rythme plus lent du matériel.

Quel est le principal obstacle à l'adoption pour les petits fabricants ?

Les investissements en capital élevés, souvent entre 2 et 5 millions USD par ligne, restent le plus grand obstacle, malgré les nouveaux modèles de crédit-bail et d'abonnement.

Comment les pénuries de main-d'œuvre influencent-elles les décisions d'investissement ?

Des taux de rotation supérieurs à 40 % dans certaines régions accélèrent l'adoption de robots collaboratifs, réduisant les délais de récupération à moins de deux ans.

Dernière mise à jour de la page le: