Taille et Part du Marché de l'Automatisation du Tri et de la Distribution des Emballages

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

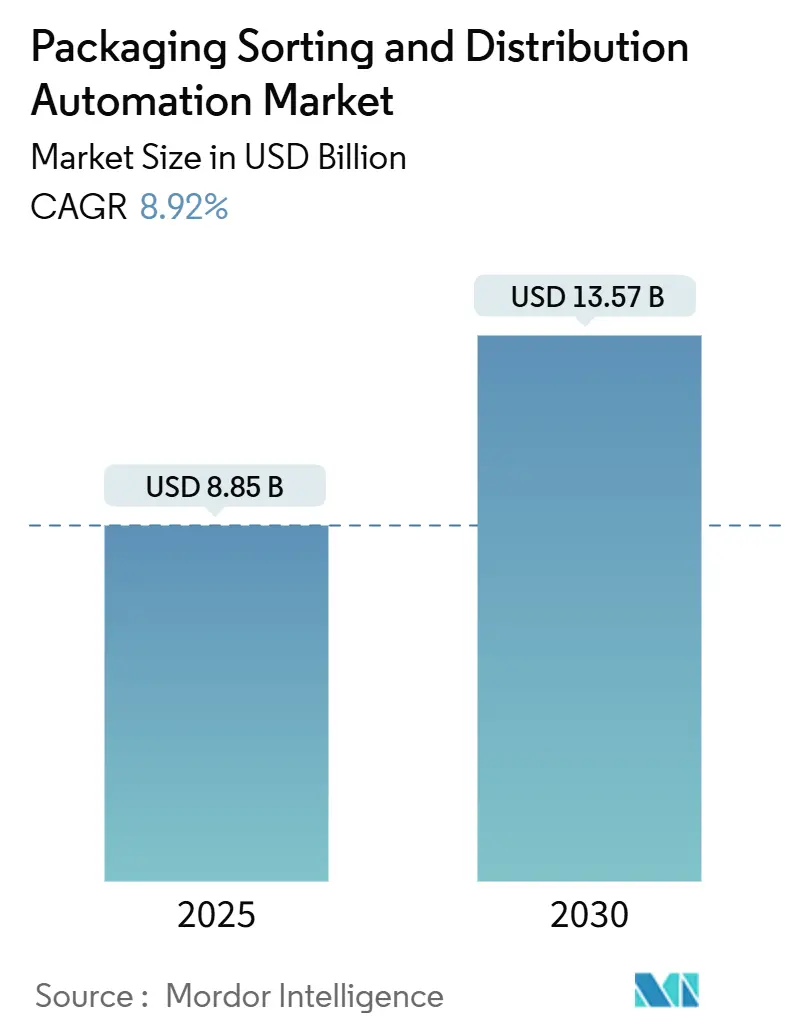

| Taille du Marché (2025) | 8.85 Milliards de dollars |

| Taille du Marché (2030) | 13.57 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.92% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

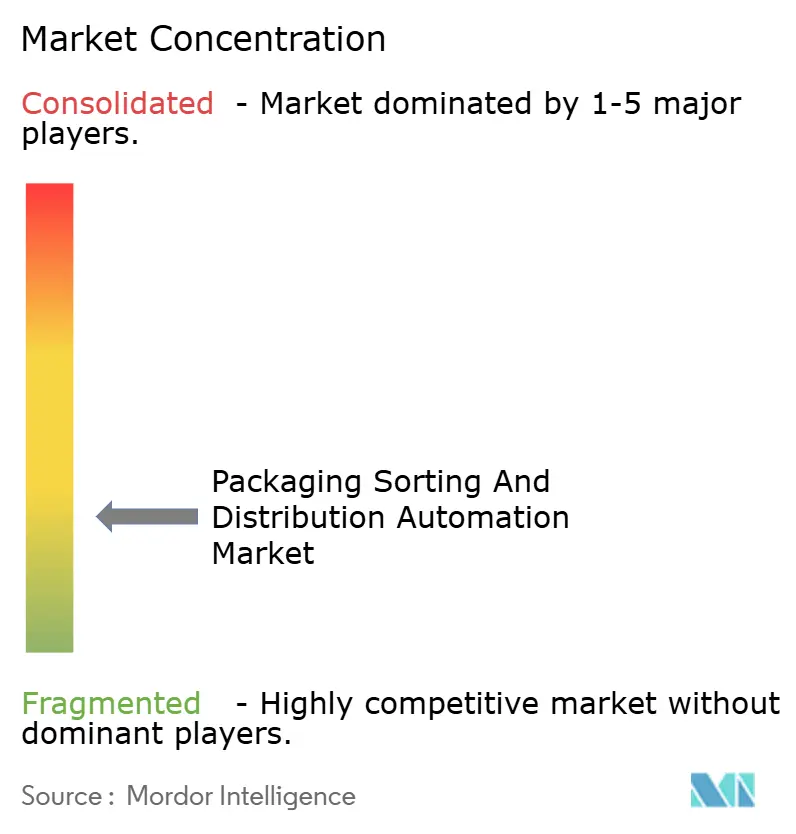

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Automatisation du Tri et de la Distribution des Emballages par Mordor Intelligence

Le marché de l'automatisation du tri et de la distribution des emballages s'établit à 8,85 milliards USD en 2025 et devrait atteindre 13,57 milliards USD d'ici 2030, progressant à un CAGR de 8,92 %. Cette expansion reflète la montée en flèche des volumes de colis du commerce électronique, les pénuries persistantes de main-d'œuvre dans les entrepôts et les afflux soutenus de capitaux vers les plateformes d'orchestration de la chaîne d'approvisionnement centrées sur l'IA. Les fournisseurs de technologies bénéficient des grands programmes d'automatisation des transporteurs, tels que la modernisation par UPS de 200 installations aux États-Unis et l'allocation par Amazon de 700 millions EUR (763 millions USD) pour la robotique de traitement des commandes en Europe, qui accélèrent les cycles de remplacement des systèmes hérités. L'intensité concurrentielle augmente à mesure que des spécialistes de la robotique soutenus par des fonds de capital-risque introduisent des plateformes définies par logiciel qui compriment les délais de déploiement et réduisent le coût total de possession. Les incitations politiques — allant des calendriers d'amortissement accéléré en Amérique du Nord aux subventions en Asie-Pacifique — soutiennent en outre l'adoption d'équipements à faible consommation d'énergie et de logiciels de contrôle natifs du cloud.

Principaux Enseignements du Rapport

- Par type d'équipement, les trieurs à convoyeurs détenaient 42,51 % de la part du marché de l'automatisation du tri et de la distribution des emballages en 2024, tandis que les trieurs robotisés devraient afficher un CAGR de 14,25 % jusqu'en 2030.

- Par technologie de tri, les systèmes linéaires représentaient 55,12 % de la taille du marché de l'automatisation du tri et de la distribution des emballages en 2024 ; les systèmes d'IA guidés par vision devraient se développer à un CAGR de 17,86 % sur le même horizon.

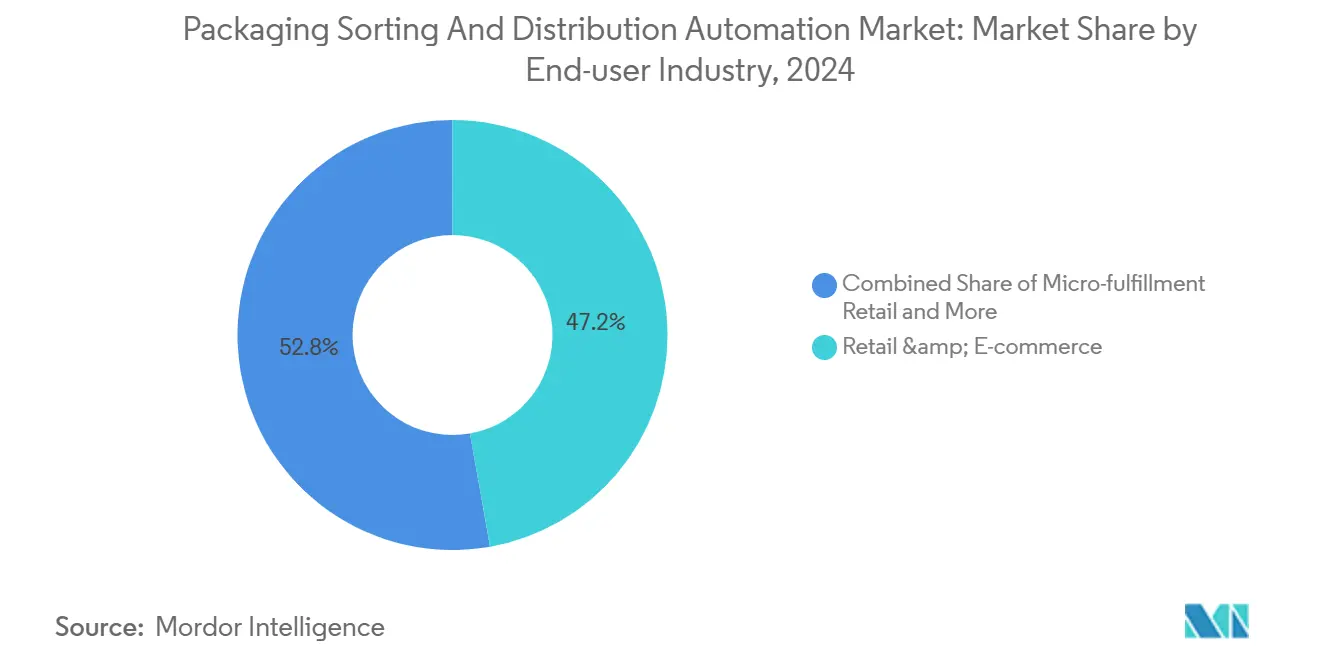

- Par secteur d'utilisation final, l'exécution des commandes pour le commerce de détail et le commerce électronique représentait 47,21 % des revenus en 2024, tandis que les segments de commerce de détail en micro-exécution sont positionnés pour croître à un CAGR de 18,54 % jusqu'en 2030.

- Par mode de flux de matières, les solutions marchandises vers la personne étaient en tête avec une part de 60,18 % en 2024, et les flux orchestrés hybrides devraient progresser à un CAGR de 16,34 %.

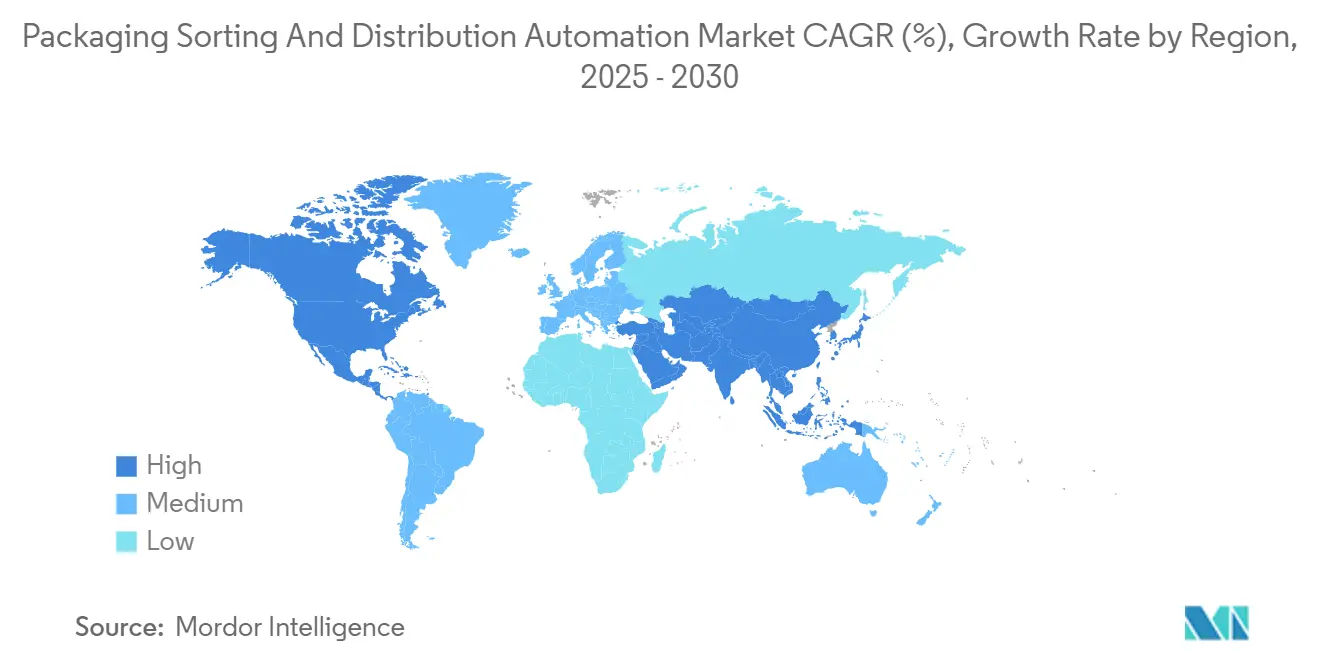

- Par géographie, l'Amérique du Nord a conservé une part de 38,12 % en 2024, mais l'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide à 12,91 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Automatisation du Tri et de la Distribution des Emballages

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Explosion du Volume de Colis du Commerce Électronique | +2.1% | Mondial, avec un impact de pointe en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénuries de Main-d'Œuvre dans l'Entreposage et la Logistique | +1.8% | Amérique du Nord et Europe en cœur, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Investissements dans l'Orchestration de la Chaîne d'Approvisionnement et l'IA | +1.5% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Mandats d'Emballage à la Demande et à Taille Adaptée | +0.9% | Europe et Amérique du Nord, débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Financement Lié à la Durabilité pour les Trieurs à Faible Consommation d'Énergie | +0.7% | Europe en cœur, expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Déploiements de Réseaux de Micro-Exécution Pilotés par l'IA | +1.2% | Centres urbains mondiaux, concentrés dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Explosion du Volume de Colis du Commerce Électronique Entraîne une Transformation des Infrastructures

Le trafic mondial de colis a atteint 161 milliards d'unités en 2024, soit une hausse de 12 % d'une année sur l'autre, obligeant les opérateurs logistiques à abandonner le tri manuel au profit de systèmes capables de traiter plus de 50 000 colis par heure. Les promesses de livraison le jour même et le lendemain compriment les fenêtres de traitement et exposent les limites du débit humain. Le déploiement par Amazon de bras robotisés Sparrow dans 175 centres de traitement des commandes a réduit les taux d'erreur en dessous de 0,1 % et augmenté la vitesse de traitement de 40 %. [1]Amazon Relations Investisseurs, "Amazon Déploie des Bras Robotisés Sparrow pour l'Automatisation du Traitement des Commandes," Amazon, amazon.com Des programmes d'automatisation comparables chez FedEx, évalués à 5,2 milliards USD jusqu'en 2027, confirment que la capacité de débit éclipse la minimisation des coûts comme principale justification d'investissement. La hausse soutenue des pics de commandes en période de pointe amplifie la proposition de valeur des installations robotisées fonctionnant en continu qui ne nécessitent pas d'heures supplémentaires. Par conséquent, les intégrateurs de technologies à grande vitesse à courroie transversale, à plateau basculant et guidées par vision enregistrent des carnets de commandes croissants à mesure que les transporteurs reconfigurent leurs architectures en étoile autour de nœuds automatisés.

Les Pénuries de Main-d'Œuvre Accélèrent les Délais d'Adoption de l'Automatisation

Les postes vacants dans l'entreposage aux États-Unis ont atteint 430 000 en 2024, avec des taux de rotation annuels d'environ 75 % et un absentéisme en équipe de nuit dépassant 20 %.[2]Bureau des Statistiques du Travail, "Résumé des Offres d'Emploi et de la Rotation de la Main-d'Œuvre," Département du Travail des États-Unis, bls.gov Des déséquilibres similaires apparaissent en Europe, où le vieillissement démographique et les contraintes d'immigration réduisent les viviers de recrutement. DHL a répondu en s'engageant à investir 2 milliards EUR (2,18 milliards USD) pour développer la capacité de tri automatisé en Allemagne et aux Pays-Bas, citant des périodes de retour sur investissement inférieures à 24 mois. Les salaires moyens dans les entrepôts ont augmenté de 18 % en 2024, renforçant la demande de robots capables de maintenir des opérations 24h/24 et 7j/7 sans dégradation de la productivité. Les modèles hybrides homme-robot gagnent du terrain car ils combinent la cohérence robotique avec la supervision humaine pour la gestion des exceptions, améliorant la sécurité et préservant les connaissances institutionnelles dans un contexte de marchés du travail de plus en plus tendus.

Les Investissements dans l'Orchestration de la Chaîne d'Approvisionnement et l'IA Redéfinissent les Flux de Travail

Les détaillants et les prestataires logistiques tiers se tournent vers des tours de contrôle natives du cloud qui synthétisent la télémétrie IoT, les données de demande prédictive et les entrées de trafic en temps réel pour allouer dynamiquement la capacité de tri. La plateforme d'IA de Walmart prévoit la demande 14 jours à l'avance avec une précision de 94 %, réduisant les ruptures de stock et réaffectant les heures de travail à des tâches à plus haute valeur ajoutée. Google Cloud traite 2,3 millions de décisions de routage par seconde pour ses partenaires prestataires logistiques tiers, permettant l'équilibrage de charge entre les nœuds de traitement des commandes distribués. Les superpositions de maintenance prédictive réduisent les temps d'arrêt imprévus de 35 % et prolongent la durée de vie des systèmes de convoyeurs à 12 ans, compensant les dépenses d'investissement initiales élevées. Ces couches d'orchestration reconfigurent l'avantage concurrentiel de la possession de matériel vers la maîtrise des données, incitant les fournisseurs de mécanisation traditionnels à intégrer des modules d'analyse et des cadres d'API ouverts dans leurs contrôleurs.

Les Déploiements de Réseaux de Micro-Exécution Pilotés par l'IA Augmentent la Densité Urbaine

Les détaillants localisent des nœuds de micro-exécution à moins de 5 km des clusters de consommateurs denses, équipant des installations compactes de moins de 930 m² de stockage vertical et de prélèvement robotisé pour offrir des délais d'exécution de 15 minutes. L'alliance de Kroger avec Ocado a ajouté 20 sites aux États-Unis, chacun traitant 50 000 commandes par semaine sans allées de prélèvement manuel. Les investisseurs immobiliers industriels ont alloué 4,7 milliards USD à ces propriétés en 2024, considérant les empreintes prêtes pour l'automatisation comme des actifs stratégiques du dernier kilomètre. La micro-exécution favorise les trieurs modulaires et les systèmes de pochettes qui excellent dans les profils de commandes fréquentes et de petite taille, poussant les fournisseurs centrés sur les convoyeurs à miniaturiser les plateformes et à prendre en charge le routage défini par logiciel.

Des Exigences Élevées en Matière d'Investissement en Capital Contraignent l'Entrée sur le Marché

Les installations de trieurs clés en main vont de 2 à 8 millions USD pour les hubs de taille moyenne et peuvent atteindre 50 millions USD pour les complexes d'entreprise. Sur un horizon de 5 ans, les logiciels, la maintenance et l'intégration font gonfler les coûts de possession de 40 à 60 %. L'accès à un financement abordable reste rare pour les prestataires logistiques régionaux dans les économies émergentes, où la volatilité des devises amplifie le risque de remboursement. Bien que les nouveaux modèles de crédit-bail et les niveaux d'abonnement soutenus par les fournisseurs abaissent les barrières, de nombreux opérateurs reportent les projets jusqu'à la stabilisation des flux de trésorerie.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les systèmes automatisés | -1.4% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Complexité de l'intégration des systèmes et de l'informatique héritée | -1.1% | Amérique du Nord et Europe où les systèmes hérités prédominent | Moyen terme (2-4 ans) |

| Coûts de conformité en matière de cybersécurité et de souveraineté des données | -0.8% | Mondial avec des mandats spécifiques à chaque région | Long terme (≥ 4 ans) |

| Pression sur les prix des fournisseurs chinois à bas coût | -0.6% | Mondial, plus fort dans les segments sensibles aux prix | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Complexité de l'Intégration des Systèmes Hérités Prolonge les Délais de Mise en Œuvre

Les sites existants peinent avec des logiciels de gestion d'entrepôt orientés par lots qui ne peuvent pas alimenter nativement des données en moins d'une seconde vers la robotique moderne. Les projets d'intégration durent donc en moyenne 18 à 24 mois et nécessitent des budgets de middleware personnalisé de 0,5 à 2 millions USD par déploiement. La requalification supplémentaire du personnel et les audits de cybersécurité mandatés par le NIST prolongent la montée en puissance à pleine échelle de 6 à 12 mois supplémentaires.[3]Institut National des Normes et de la Technologie, "Directives de Sécurité pour l'Automatisation des Entrepôts," NIST, nist.gov Ces retards réduisent la visibilité du retour sur investissement à court terme et conduisent parfois les opérateurs à déployer l'automatisation par étapes plus petites, modérant le potentiel de revenus pour les fournisseurs d'équipements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : Passage des Convoyeurs Fixes à la Robotique Flexible

Les trieurs à convoyeurs ancrent encore 42,51 % des installations car ils offrent des performances prévisibles dans les hubs à fort volume et s'intègrent parfaitement aux goulottes héritées et aux lignes d'alimentation. Cette dominance se traduit par la plus grande part du marché de l'automatisation du tri et de la distribution des emballages. Les trieurs robotisés, cependant, devraient générer un CAGR de 14,25 %, dépassant toutes les autres classes d'équipements à mesure que la précision de la vision par ordinateur atteint 99,8 % dans des environnements non structurés.

L'élan de croissance reflète l'intérêt des clients pour les déploiements modulaires qui s'adaptent aux pics de demande et reconfigurent les agencements sans soudure ni travaux de génie civil. Les trieurs basés sur les robots mobiles autonomes, les systèmes de pochettes et les hybrides à plateau basculant offrent des alternatives pour les petits colis, les vêtements et les usages pharmaceutiques où la manipulation délicate prime sur le débit brut. Les fournisseurs orientent donc leur R&D vers des cellules compactes prêtes à l'emploi qui réduisent la mise en service de plusieurs mois à quelques semaines, soulignant la transition du marché de l'automatisation du tri et de la distribution des emballages vers des architectures flexibles.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Technologie de Tri : Les Systèmes de Vision IA Gagnent des Parts

Les trieurs linéaires ont capturé 55,12 % des revenus de 2024, validant des décennies d'optimisation et la familiarité des opérateurs. Pourtant, les trieurs de vision améliorés par l'IA devraient progresser à un CAGR de 17,86 %, le plus rapide parmi toutes les technologies, car l'apprentissage automatique génère des taux de lecture quasi parfaits sur les colis mal étiquetés. [4]Laboratoire d'Informatique et d'Intelligence Artificielle du MIT, "Algorithmes de Tri Guidés par Vision 2024," MIT, csail.mit.edu

Les premiers adoptants rapportent une efficacité opérationnelle supérieure de 25 à 35 % par rapport aux lignes linéaires conventionnelles, même si les dépenses d'investissement restent 40 à 60 % plus élevées. Les plateformes en boucle et à carrousel conservent leur pertinence dans la pharmacie et l'électronique, tandis que les trieurs intelligents connectés à l'IoT ajustent le routage à la volée en fonction de la congestion en aval, notamment là où la connectivité 5G prend en charge une latence en millisecondes. La taille du marché de l'automatisation du tri et de la distribution des emballages liée aux systèmes de vision avancés devrait donc se développer de manière significative à mesure que les primes de performance compensent les prix plus élevés.

Par Secteur d'Utilisation Final : La Demande Portée par le Commerce de Détail Élève le Niveau Technologique

L'exécution des commandes pour le commerce de détail et le commerce électronique a généré 47,21 % des ventes de 2024, bénéficiant de stratégies omnicanales qui combinent le réapprovisionnement des magasins avec l'expédition directe aux consommateurs. Dans ce domaine, la micro-exécution pour le commerce de détail devrait afficher un CAGR de 18,54 % à mesure que les magasins sombres centrés sur les villes se multiplient. Les prestataires logistiques tiers modernisent leurs équipements pour gérer des volumes de colis plus élevés avec des poids moyens inférieurs de 50 %, alimentant ainsi les investissements dans des scanners dynamiques de poids et de dimensions qui se connectent aux trieurs robotisés.

Les opérateurs postaux se modernisent tandis que l'USPS alloue 3,8 milliards USD pour la modernisation des trieurs, tandis que les secteurs de l'alimentation, des boissons et de la santé spécifient des lignes à température contrôlée et conformes à la sérialisation qui traitent des articles fragiles ou réglementés. Cette diversité pousse les fabricants à concevoir des plateformes modulaires acceptant des outillages spécifiques à chaque secteur, renforçant leur position sur le marché de l'automatisation du tri et de la distribution des emballages.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Mode de Flux de Matières : L'Orchestration Hybride Équilibre Efficacité et Flexibilité

Les systèmes marchandises vers la personne représentaient 60,18 % des déploiements de 2024 car ils réduisent les distances de déplacement des travailleurs et maintiennent des taux de prélèvement élevés. La personne vers les marchandises persiste dans les zones d'assemblage à valeur ajoutée mais perd des parts à mesure que les préoccupations ergonomiques augmentent. Le flux orchestré hybride — où l'IA achemine 85 % des colis de manière robotisée et dévie les exceptions pour un traitement manuel — devrait progresser à un CAGR de 16,34 % jusqu'en 2030.

Cette conception se prémunit contre les pannes d'équipement et s'adapte aux articles irréguliers qui déjouent l'automatisation pure. Le vaste réseau d'Amazon exploite de tels hybrides, associant des robots mobiles autonomes à des postes d'exception humains pour optimiser le coût par colis tout en protégeant les niveaux de service. Ces cas d'usage renforcent les modèles hybrides comme pilier stratégique du marché de l'automatisation du tri et de la distribution des emballages.

Analyse Géographique

L'Amérique du Nord contrôlait 38,12 % des revenus de 2024, aidée par des incitations fiscales fédérales et un amortissement accéléré qui compensent les dépenses d'investissement en robotique. UPS seul a budgétisé 2,2 milliards USD pour automatiser 200 sites aux États-Unis, en installant des trieurs à courroie transversale et des tunnels de vision activés par l'IA qui augmentent le débit et réduisent les voies de tri manuel. Les subventions Industrie 4.0 du Canada stimulent davantage l'adoption, tandis que le rapprochement des activités vers le Mexique incite les hubs multimodaux le long de la frontière américaine à se moderniser. La croissance régionale est prévue à un CAGR de 7,8 % jusqu'en 2030, les cycles de remplacement s'étendant aux marchés de niveau 2.

L'Asie-Pacifique affiche la plus grande vélocité à un CAGR de 12,91 %, soutenue par l'Initiative Nationale de Logistique Intelligente de la Chine d'une valeur de 2,3 milliards USD et l'expansion annuelle de 25 % du commerce électronique en Inde. Des conglomérats japonais tels que SoftBank automatisent 150 installations, et la Corée du Sud canalise 800 millions USD de subventions pour aider les petites entreprises logistiques à adopter la robotique. La hausse des salaires et les agendas gouvernementaux de fabrication intelligente rendent l'automatisation économiquement attrayante, élargissant la taille du marché de l'automatisation du tri et de la distribution des emballages dans toute la région.

L'Europe maintient des gains réguliers à mesure que les réglementations du travail augmentent les coûts d'exploitation et que le Pacte Vert européen impose des réductions de carbone de 30 à 40 %, favorisant les trieurs à faible consommation d'énergie. Vanderlande et BEUMER tirent parti de leur proximité avec les grands clients pour sécuriser des commandes de modernisation, tandis que les corridors logistiques d'Europe de l'Est attirent de nouveaux capitaux en raison de leur situation géographique stratégique et de leurs bassins de main-d'œuvre compétitifs. Les frictions liées au Brexit incitent les opérateurs britanniques à automatiser pour maîtriser les coûts, contribuant davantage à la demande régionale.

Paysage Concurrentiel

Le marché de l'automatisation du tri et de la distribution des emballages présente une consolidation modérée. Les acteurs établis — Daifuku, Vanderlande et KION Group — capitalisent sur de grandes bases installées, vendant des contrats de service pluriannuels qui soutiennent la R&D en IA et en robotique. Ils intègrent des piles verticales de convoyeurs, de systèmes de stockage et de récupération automatisés et de logiciels, se positionnant comme des fournisseurs à guichet unique.

Les perturbateurs — GreyOrange, Geek+ et Locus Robotics — ont obtenu 1,8 milliard USD de financement par capital-risque en 2024 et mettent l'accent sur les API ouvertes, les cycles de déploiement rapides et les revenus en mode SaaS. Leur robotique mobile remet en question les paradigmes centrés sur les convoyeurs en offrant une évolutivité prête à l'emploi. Les dépôts de brevets pour le routage par vision par ordinateur ont augmenté de 340 % en 2024, soulignant un glissement vers la différenciation algorithmique.

Les collaborations stratégiques se multiplient : les acteurs établis du matériel acquièrent des entreprises d'IA de niche pour raccourcir les courbes d'apprentissage, tandis que les acteurs du logiciel s'associent à des intégrateurs pour ancrer des preuves de concept dans des sites existants. Le succès dépend de plus en plus de la combinaison d'équipements, de logiciels d'orchestration et de services tout au long du cycle de vie en écosystèmes cohérents et riches en données qui s'adaptent à la stratégie des clients.

Leaders du Secteur de l'Automatisation du Tri et de la Distribution des Emballages

Daifuku Co., Ltd.

Vanderlande Industries B.V.

KION Group AG (Dematic)

Honeywell Intelligrated

BEUMER Group GmbH and Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Daifuku a remporté un contrat de 180 millions USD pour automatiser cinq centres de traitement des commandes Walmart avec des trieurs IA traitant 100 000 colis par jour.

- Septembre 2024 : KION Group a finalisé son acquisition de Robotics Plus pour 320 millions USD, élargissant le portefeuille de vision guidée de Dematic.

- Août 2024 : Vanderlande a alloué 250 millions EUR (273 millions USD) pour développer sa capacité de fabrication aux Pays-Bas et lancer un centre de recherche en IA en interne.

- Juillet 2024 : Amazon a déployé des bras robotisés Sparrow sur 175 sites, un programme de 2,8 milliards USD qui augmente la vitesse de traitement de 40 % tout en améliorant l'ergonomie.

Portée du Rapport Mondial sur le Marché de l'Automatisation du Tri et de la Distribution des Emballages

Le rapport sur le marché de l'automatisation du tri et de la distribution des emballages est segmenté par type d'équipement (trieurs à convoyeurs, trieurs robotisés, systèmes de pochettes, plateau basculant/courroie transversale, trieurs basés sur les robots mobiles autonomes), technologie de tri (triage linéaire, triage en boucle/carrousel, triage par IA guidée par vision, triage intelligent activé par l'IoT), secteur d'utilisation final (exécution des commandes pour le commerce de détail et le commerce électronique, logistique tierce partie, opérateurs postaux et de colis, alimentation et boissons, pharmacie et santé), mode de flux de matières (marchandises vers la personne, personne vers les marchandises, flux hybride/orchestré), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Trieurs à Convoyeurs |

| Trieurs Robotisés |

| Systèmes de Pochettes |

| Plateau Basculant / Courroie Transversale |

| Trieurs Basés sur les Robots Mobiles Autonomes |

| Triage Linéaire |

| Triage en Boucle / Carrousel |

| Triage par IA Guidée par Vision |

| Triage Intelligent Activé par l'IoT |

| Exécution des Commandes pour le Commerce de Détail et le Commerce Électronique |

| Logistique Tierce Partie (3PL) |

| Opérateurs Postaux et de Colis |

| Alimentation et Boissons |

| Pharmacie et Santé |

| Marchandises vers la Personne |

| Personne vers les Marchandises |

| Flux Hybride / Orchestré |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type d'Équipement | Trieurs à Convoyeurs | ||

| Trieurs Robotisés | |||

| Systèmes de Pochettes | |||

| Plateau Basculant / Courroie Transversale | |||

| Trieurs Basés sur les Robots Mobiles Autonomes | |||

| Par Technologie de Tri | Triage Linéaire | ||

| Triage en Boucle / Carrousel | |||

| Triage par IA Guidée par Vision | |||

| Triage Intelligent Activé par l'IoT | |||

| Par Secteur d'Utilisation Final | Exécution des Commandes pour le Commerce de Détail et le Commerce Électronique | ||

| Logistique Tierce Partie (3PL) | |||

| Opérateurs Postaux et de Colis | |||

| Alimentation et Boissons | |||

| Pharmacie et Santé | |||

| Par Mode de Flux de Matières | Marchandises vers la Personne | ||

| Personne vers les Marchandises | |||

| Flux Hybride / Orchestré | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'automatisation du tri et de la distribution des emballages ?

Le marché totalise 8,85 milliards USD en 2025 et devrait croître jusqu'à 13,57 milliards USD d'ici 2030.

Quel type d'équipement connaît la croissance la plus rapide ?

Les trieurs robotisés devraient afficher un CAGR de 14,25 % jusqu'en 2030, reflétant la demande de systèmes flexibles guidés par vision.

Pourquoi l'Asie-Pacifique devrait-elle dépasser les autres régions ?

L'Initiative de Logistique Intelligente de la Chine d'une valeur de 2,3 milliards USD, l'expansion rapide du commerce électronique en Inde et la hausse des coûts de main-d'œuvre stimulent l'adoption de l'automatisation, entraînant un CAGR de 12,91 % dans la région.

Comment les pénuries de main-d'œuvre influencent-elles les investissements dans l'automatisation ?

Les taux de rotation élevés et la hausse des salaires raccourcissent les périodes de retour sur investissement à moins de deux ans, accélérant les délais d'adoption des trieurs automatisés.

Quel rôle joue l'IA dans les systèmes de tri modernes ?

L'IA orchestre les réseaux à nœuds multiples, prédit la demande avec une grande précision et améliore les décisions de routage, réduisant les coûts du dernier kilomètre jusqu'à 20 %.

Les coûts en capital élevés constituent-ils un obstacle majeur ?

Oui, les systèmes clés en main peuvent coûter entre 2 et 50 millions USD, et l'intégration plus la maintenance représentent jusqu'à 60 % sur cinq ans, retardant l'adoption pour certains opérateurs.

Dernière mise à jour de la page le: