Taille et part du marché des kits de conversion pour vélos électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

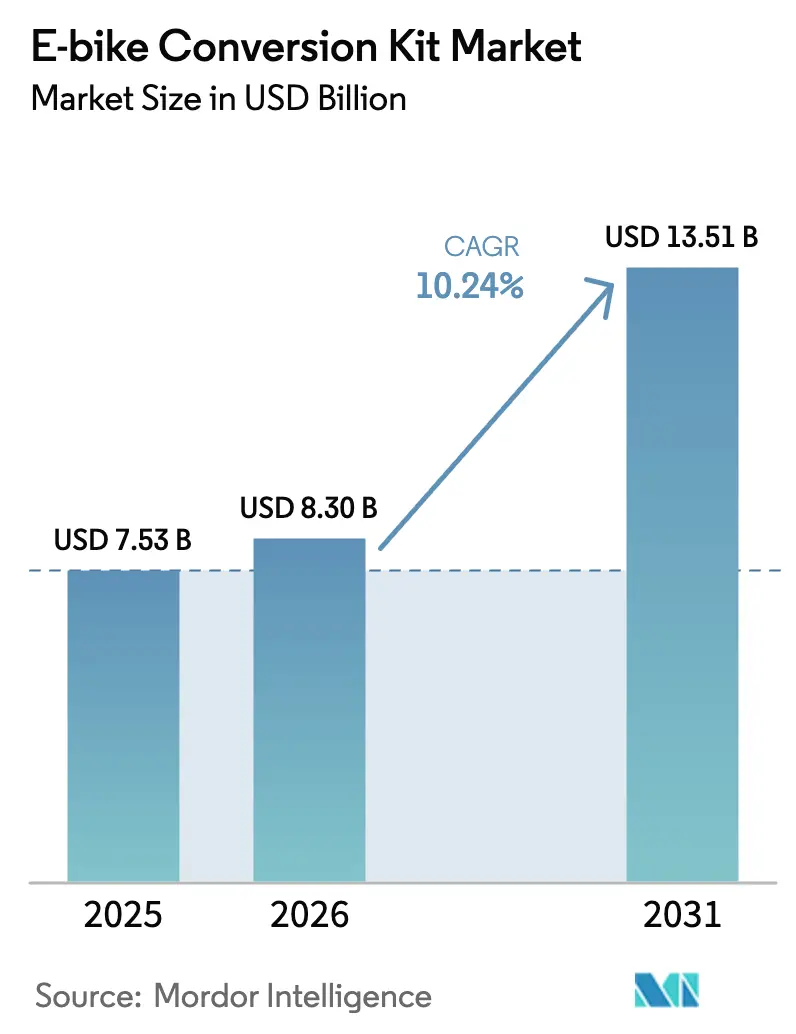

| Taille du Marché (2026) | 8.3 Milliards de dollars |

| Taille du Marché (2031) | 13.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.24% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des kits de conversion pour vélos électriques par Mordor Intelligence

La taille du marché des kits de conversion pour vélos électriques était évaluée à 7,53 milliards USD en 2025 et devrait croître de 8,3 milliards USD en 2026 pour atteindre 13,51 milliards USD d'ici 2031, à un CAGR de 10,24 % durant la période de prévision (2026-2031). Cette croissance reflète la confluence d'une forte déflation des coûts des batteries, d'une réglementation favorable à la réparation et d'une urbanisation soutenue qui réoriente les déplacements quotidiens vers la micromobilité. La baisse des prix des cellules lithium-ion a fait passer l'économie du rétrofit en dessous du coût d'achat d'un nouveau vélo électrique, tandis que les directives européennes sur le droit à la réparation encouragent les propriétaires à moderniser leurs vélos existants plutôt qu'à les remplacer. Les pôles de fabrication en Asie-Pacifique continuent de générer des économies d'échelle, et les gouvernements d'Amérique du Nord et d'Europe élargissent leurs programmes de bons d'achat pour inclure les kits de conversion.

Points clés du rapport

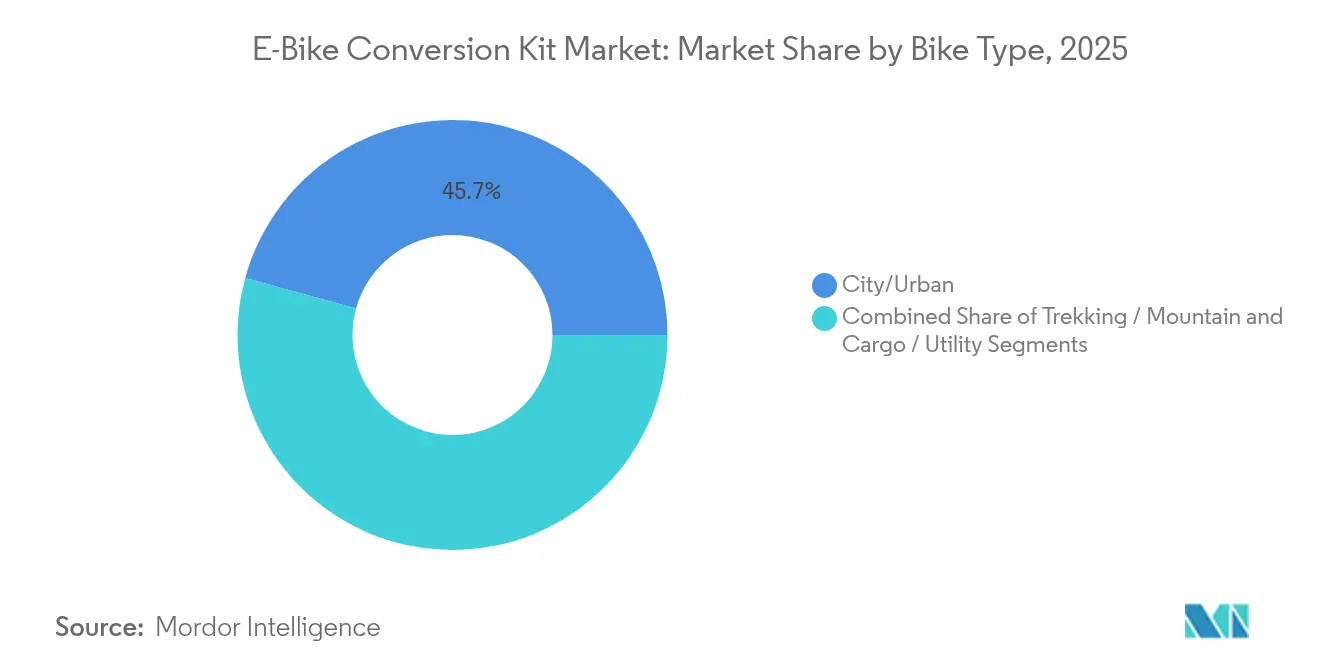

- Par type de vélo, les conversions pour vélos de ville et urbains ont dominé avec 45,72 % de la part du marché des kits de conversion pour vélos électriques en 2025 ; les kits cargo et utilitaires devraient croître à un CAGR de 13,62 % jusqu'en 2031.

- Par composant, les moteurs représentaient 33,88 % de la taille du marché des kits de conversion pour vélos électriques en 2025, tandis que les blocs-batteries ont enregistré la progression la plus rapide à un CAGR de 12,41 % jusqu'en 2031.

- Par type de moteur, les systèmes à moyeu à engrenages détenaient 61,45 % de la part du marché des kits de conversion pour vélos électriques en 2025 ; les unités à entraînement central se développeront à un CAGR de 14,66 % durant la période de prévision.

- Par chimie de la batterie, le lithium-ion dominait avec 78,92 % de la part des revenus en 2025 ; les solutions sodium-ion devraient progresser à un CAGR de 17,88 % jusqu'en 2031.

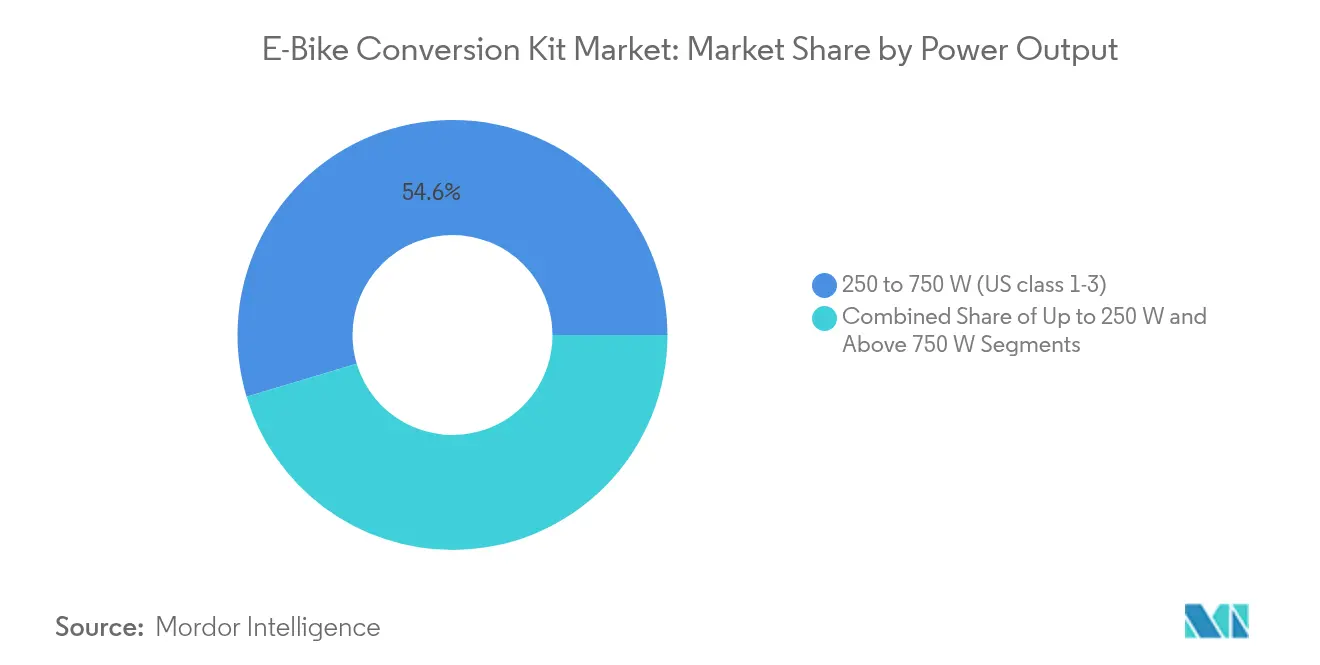

- Par puissance de sortie, les kits de 250 à 750 watts ont capté 54,63 % de la taille du marché des kits de conversion pour vélos électriques en 2025 ; les puissances supérieures à 750 watts présentent le CAGR le plus rapide à 13,97 %.

- Par canal de vente, les kits du marché secondaire détenaient une part de 82,41 % en 2025, tandis que les solutions OEM installées en usine devraient croître à un CAGR de 11,06 % jusqu'en 2031.

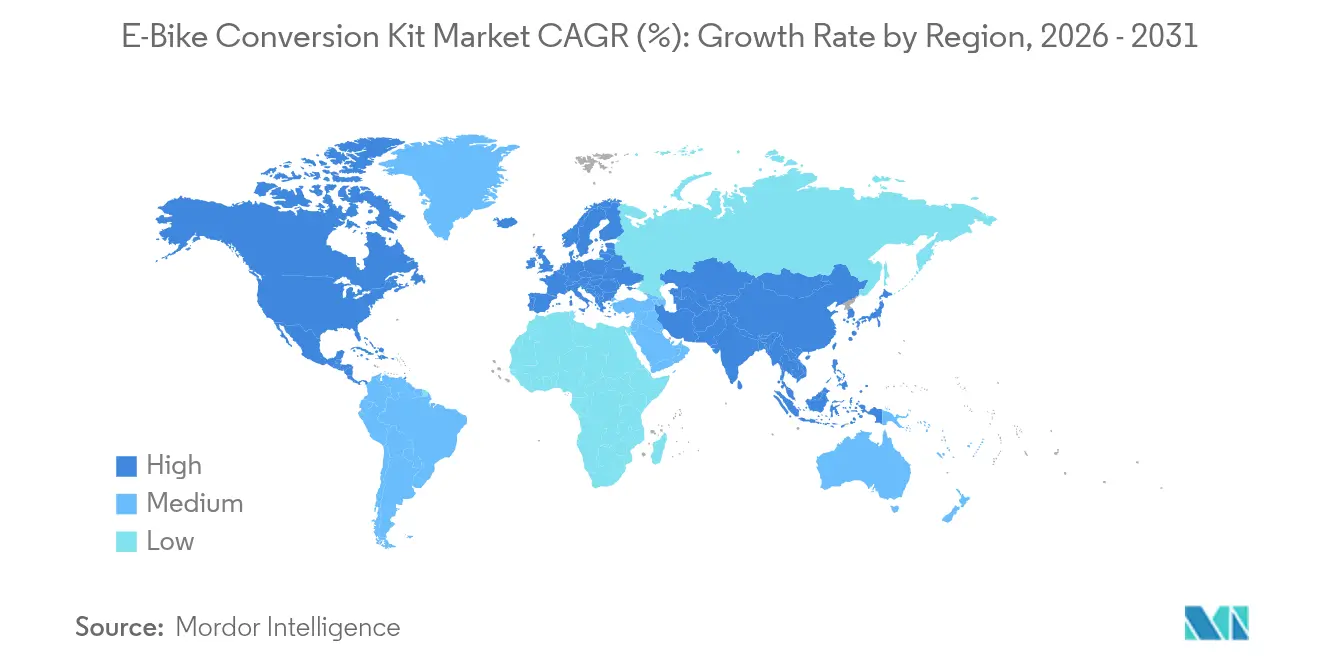

- Par géographie, l'Asie-Pacifique était en tête avec une part de 44,02 % en 2025 ; l'Europe est la région à la croissance la plus rapide avec un CAGR de 11,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des kits de conversion pour vélos électriques

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition modale vers la mobilité électrique induite par l'urbanisation | +2.8% | Mondial, villes européennes et zones métropolitaines nord-américaines | Moyen terme (2 à 4 ans) |

| Courbe de baisse des coûts des batteries | +2.5% | Mondial, porté par l'échelle de fabrication chinoise et l'adoption européenne | Court terme (≤ 2 ans) |

| Incitations gouvernementales à l'achat et au rétrofit | +2.2% | Amérique du Nord et UE, avec des programmes émergents en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande des micro-flottes pour la livraison du dernier kilomètre | +1.8% | Centres urbains mondiaux, notamment les villes européennes et asiatiques à forte densité | Court terme (≤ 2 ans) |

| Culture du bricolage et législation sur le droit à la réparation | +1.3% | Cœur de l'UE, avec extension vers l'Amérique du Nord et les marchés développés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Normes de câblage prêtes à l'emploi | +0.9% | Mondial, avec adoption précoce sur les marchés européens et nord-américains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition modale vers la mobilité électrique induite par l'urbanisation

Les villes européennes et nord-américaines continuent de réaffecter l'espace routier aux vélos, déclenchant une forte hausse de l'activité de rétrofit. Aux Pays-Bas, la notoriété des vélos électriques auprès des consommateurs a atteint 96,66 %, avec 83,33 % des personnes interrogées classant le coût et le kilométrage parmi les principaux facteurs d'achat. Les cyclistes urbains conservent souvent un attachement émotionnel à leurs vélos existants, et les kits de conversion offrent un accès abordable à l'assistance électrique sans avoir à se séparer d'un cadre apprécié. Ces caractéristiques renforcent le marché des kits de conversion pour vélos électriques à mesure que les urbanistes instaurent des zones à faibles émissions et limitent le stationnement automobile.

Courbe de baisse des coûts des batteries

La baisse des prix des cellules lithium-ion réduit la composante de coût la plus importante d'un kit et améliore les marges brutes des fournisseurs. L'Argonne National Laboratory prévoit de nouvelles réductions aidées par les crédits d'impôt prévus par la loi américaine sur la réduction de l'inflation. Les spécialistes de la conversion regroupent donc des packs de plus grande capacité à des prix historiques, améliorant l'autonomie et répondant aux besoins des flottes cargo. L'effondrement des coûts soutient l'expansion du segment premium et renforce la position concurrentielle du marché des kits de conversion pour vélos électriques par rapport aux achats de nouveaux vélos électriques.

Incitations gouvernementales à l'achat et au rétrofit

La Californie, le Massachusetts et l'État de Washington ont alloué plus de 40 millions USD en bons d'achat sur la période 2024-2025, couvrant explicitement les kits de rétrofit, encourageant les cyclistes à faibles revenus à électrifier leurs vélos existants. La Pologne a introduit un programme offrant jusqu'à 50 % de remboursement sur les kits éligibles pour la période 2025-2029. Ces dispositifs réduisent les délais de retour sur investissement à moins de 18 mois pour les navetteurs fréquents et génèrent des pics de demande prévisibles liés aux fenêtres de candidature.

Demande des micro-flottes pour la livraison du dernier kilomètre

Les opérateurs logistiques urbains convertissent des cycles cargo pour contourner les péages de congestion et atteindre les objectifs d'émissions des entreprises. New York a autorisé les vélos cargo électriques commerciaux en 2024, et l'OCDE rapporte que deux vélos cargo électriques peuvent remplacer un camion diesel, réduisant environ 14 tonnes de CO₂ par an[1]« La frontière finale de la logistique urbaine : s'attaquer aux derniers mètres », Forum international des transports, itf-oecd.org . Les gestionnaires de flotte préfèrent les kits de conversion car ils minimisent les dépenses en capital, prolongent la durée de vie des actifs et prennent en charge les géométries propriétaires des boîtes cargo.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rappels de sécurité et perception du risque d'incendie | -1.2% | Mondial, avec un impact aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Règles imminentes d'homologation des kits UE/Royaume-Uni | -0.8% | UE et Royaume-Uni | Moyen terme (2 à 4 ans) |

| Conflits de garantie avec les marques de vélos OEM | -0.7% | Mondial, affectant particulièrement les segments de vélos haut de gamme | Moyen terme (2 à 4 ans) |

| Volatilité des prix des aimants en terres rares | -0.6% | Mondial, avec une concentration de la chaîne d'approvisionnement en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rappels de sécurité et perception du risque d'incendie

La Commission américaine de sécurité des produits de consommation a demandé aux cyclistes de cesser d'utiliser des batteries de remplacement spécifiques liées à des incendies entre 2018 et 2024, citant de multiples blessures[2]« La CPSC avertit les consommateurs de cesser d'utiliser les batteries de vélos électriques Unit Pack Power en raison de risques d'incendie », Commission américaine de sécurité des produits de consommation, cpsc.gov. The Guardian a attribué 11 décès au Royaume-Uni à des incendies de vélos électriques sur la même période. Ces incidents accroissent le contrôle des kits du marché secondaire, augmentent les primes d'assurance pour les détaillants et incitent certaines autorités municipales à proposer des restrictions de charge en intérieur susceptibles de freiner l'adoption à court terme.

Règles imminentes d'homologation des kits UE/Royaume-Uni

Le projet de loi britannique sur la sécurité des produits et la métrologie et les recommandations des associations professionnelles européennes exigeraient que les kits portent les marquages UKCA ou CE et conservent des dossiers techniques pendant 10 ans. Les coûts de conformité pourraient pénaliser les petits fournisseurs, orientant les parts de marché vers les marques de composants établies qui disposent déjà de systèmes de gestion de la qualité certifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vélo : les conversions urbaines conservent leur leadership

La taille du marché des kits de conversion pour vélos électriques pour les vélos de ville et urbains détenait une part de marché de 45,72 % en 2025, soulignant la prédominance des cas d'usage utilitaires quotidiens. Les formats cargo et utilitaires représentent la niche la plus dynamique, se développant à un CAGR de 13,62 % à mesure que les plateformes de livraison électrifient leurs flottes du dernier kilomètre. L'adoption s'accélère dans les villes où les zones à faibles émissions restreignent les camionnettes à combustion et où les micro-hubs permettent des itinéraires à courte portée. Les fournisseurs de kits adaptent leurs offres avec des porte-bagages robustes, des entraînements centraux à détection de couple et des moyeux à vitesses automatiques pour satisfaire les profils de charge utile et de cyclisme stop-and-go.

L'attention croissante portée à l'inclusivité stimule également les kits pour tricycles adaptatifs et cadres cargo allongés, ouvrant de nouveaux segments adressables au secteur des kits de conversion pour vélos électriques. Les grandes marques s'appuient sur des transmissions premium telles que le moyeu automatique cinq vitesses de Bafang capable de gérer 200 Nm, simplifiant l'utilisation pour les cyclistes peu familiers avec les changements de vitesse manuels. La technologie allie l'attrait d'un faible entretien aux performances urbaines, renforçant la pertinence de la conversion auprès des utilisateurs en déplacement domicile-travail et en logistique.

Par composant : les batteries génèrent la valeur incrémentale

Les moteurs ont capté 33,88 % de la part des revenus du marché en 2025, mais les batteries devraient ajouter la plus grande valeur absolue à mesure que la baisse des coûts des cellules permet des capacités plus élevées sans hausse des prix. Le segment des batteries devrait progresser à un CAGR de 12,41 % jusqu'en 2031, portant sa proportion de la taille du marché des kits de conversion pour vélos électriques au-delà de 30 % d'ici la fin de la décennie. Les packs à plus haute énergie étendent l'autonomie au-delà de 100 km, un seuil qui élimine l'anxiété résiduelle liée à l'autonomie dans les corridors périurbains.

Des sous-systèmes plus petits mais stratégiques, tels que les unités de contrôle et les capteurs PAS, intègrent le Bluetooth et le GPS, créant des diagnostics via application que les opérateurs de flotte exigent pour la surveillance des actifs. La connectivité smartphone prend également en charge les mises à jour du micrologiciel à distance, permettant aux marques de déployer des correctifs de sécurité répondant aux attentes réglementaires sur les marchés clés. Les fournisseurs associant des systèmes de gestion de batterie sécurisés à des contrôleurs connectés se positionnent pour capter les niveaux de prix premium à mesure que le marché des kits de conversion pour vélos électriques arrive à maturité.

Par type de moteur : les systèmes à entraînement central gagnent en dynamisme

Les moteurs à moyeu à engrenages ont maintenu une part de marché de 61,45 % en 2025 en raison de leur installation simple et de leur coût de détail plus faible. Les unités à entraînement central, cependant, obtiendront le CAGR le plus rapide à 14,66 % grâce à un couple supérieur en montée et à une distribution du poids centralisée. Les cyclistes dans les zones métropolitaines vallonnées telles que Seattle ou Zurich considèrent la mise à niveau vers l'entraînement central comme essentielle pour la confiance sur les pentes raides, et les opérateurs cargo apprécient la synergie de la transmission qui réduit l'usure de la chaîne par rapport aux systèmes à moyeu à fort couple.

Les fournisseurs de moteurs investissent dans l'optimisation des aimants et l'engrenage de réduction intégré pour améliorer l'efficacité de 5 à 7 %, compensant la complexité accrue du kit. Neo Performance Materials a étendu la production européenne d'aimants frittés pour soutenir cette évolution, renforçant la sécurité d'approvisionnement pour les assemblages d'entraînement central premium. L'adoption se répand des cercles d'enthousiastes vers les déplacements domicile-travail grand public à mesure que les détaillants simplifient les dispositifs d'installation et publient des certifications de compatibilité pour les principales marques de dérailleur.

Par chimie de la batterie : le lithium-ion se consolide tandis que le sodium-ion émerge

Les packs lithium-ion détenaient 78,92 % de la part de marché en 2025, reflétant la densité énergétique et la durée de vie en cycles éprouvée. Les améliorations chimiques telles que les variantes NMC à haute teneur en nickel et LFP maintiennent des gains progressifs tout en contenant le risque d'emballement thermique. Les batteries sodium-ion, bien que naissantes, suscitent de l'intérêt avec des projections de CAGR de 17,88 %, notamment dans les économies émergentes où les coûts des matières premières doivent rester faibles. Les producteurs de cellules chinois mènent la commercialisation, expédiant des volumes pilotes aux marques de kits axées sur la valeur desservant l'Asie du Sud-Est.

La sécurité reste une priorité alors que les agences publiques scrutent les cas de défaillance des batteries. Les fabricants adoptent des capteurs de température redondants et des séparateurs en céramique, et beaucoup proposent des packs certifiés UL2271 ou EN15194 pour rassurer les détaillants et les assureurs. Les avantages de conformité renforcent les fournisseurs établis de lithium-ion sans pour autant exclure les perspectives à long terme du sodium-ion, à condition que les voies de certification évoluent.

Par puissance de sortie : la gamme intermédiaire reste le point idéal réglementaire

Les kits de 250 à 750 watts contrôlaient 54,63 % de la part des revenus du marché en 2025, s'alignant sur la législation européenne et nord-américaine relative aux vélos électriques. La révision de la politique en cours de consultation au Royaume-Uni pour relever le plafond à 500 watts légitimerait de nombreux kits de génération actuelle et pourrait stimuler les rétrofits parmi les cyclistes précédemment dissuadés par une ambiguïté juridique perçue.

Les kits haute puissance au-dessus de 750 watts sont en voie d'atteindre un CAGR de 13,97 %, portés par les opérateurs cargo nécessitant un couple supplémentaire pour des charges utiles de 200 kg et les utilisateurs récréatifs sur terrain tout-terrain. Les marques atténuent la surchauffe en intégrant des entraînements centraux refroidis à l'huile et une réduction planétaire à plusieurs étages, garantissant la fiabilité malgré des charges lourdes soutenues. Les segments basse puissance jusqu'à 250 watts servent toujours les vélos de course ultra-légers et les vélos pliants où le poids prime sur la puissance brute.

Par canal de vente : le marché secondaire domine mais les OEM accélèrent

Les kits du marché secondaire ont conservé une part des revenus de 82,41 % en 2025 mais céderont du terrain aux pré-installations des fabricants de vélos qui progressent à un CAGR de 11,06 %. L'adoption par les OEM confirme l'assistance électrique comme une caractéristique essentielle plutôt qu'un accessoire de rétrofit et répond aux conflits de garantie qui dissuadaient auparavant certains fournisseurs de cadres premium. L'acquisition par Yamaha de l'activité d'entraînement pour vélos électriques de Brose illustre ce pivot et donne accès à un réseau de service de 600 points en Europe.

Les ateliers de détail restent essentiels car les cyclistes apprécient les conseils d'experts sur la compatibilité et la conformité légale. De nombreux magasins regroupent désormais des options de batteries certifiées et proposent des dispositifs de collecte alignés sur les directives européennes de responsabilité élargie des producteurs, différenciant leurs propositions de service même à mesure que les volumes OEM augmentent.

Analyse géographique

L'Asie-Pacifique a dominé le marché des kits de conversion pour vélos électriques avec une part de 44,02 % en 2025, soutenue par des chaînes d'approvisionnement intégrées et une adoption domestique croissante en Chine, en Inde, au Vietnam et en Indonésie. L'investissement de 100 millions USD de Yadea dans une usine vietnamienne capable de produire 2 millions d'unités par an illustre l'expansion régionale au-delà de la Chine tout en soutenant l'objectif vietnamien d'adoption de 22 % de motos électriques d'ici 2030. L'avantage concurrentiel découle de la co-localisation de la production de cellules, de moteurs et de contrôleurs, comprimant les délais de livraison et maîtrisant les coûts. Les exportations intra-régionales augmentent également à mesure que les accords de libre-échange de l'ASEAN suppriment les barrières tarifaires sur les composants de mobilité électrique.

L'Europe a affiché le CAGR le plus rapide à 11,82 % et bénéficie d'une synergie politique : la directive UE 2024/1799 consacre les droits à la réparation, et les dispositifs d'incitation englobent désormais les rétrofits. La subvention polonaise de 50 % débutant en 2025 étend le soutien financier vers l'est, tandis que les marchés matures tels que l'Allemagne maintiennent la demande grâce aux améliorations des infrastructures cyclables. L'homologation imminente de l'UE pourrait toutefois restreindre les importations non conformes, encourageant l'assemblage local et renforçant les opportunités pour les fournisseurs prêts à la certification.

La croissance en Amérique du Nord est soutenue par des financements de bons d'achat au niveau des États dépassant 40 millions USD en 2024-2025. Le projet d'incitation aux vélos électriques de Californie a augmenté les récompenses de base à 1 750 USD, et le Massachusetts a lancé un programme de remboursement de 1 200 USD. Le marché est aux prises avec des réglementations fragmentées qui varient selon les États et les villes, mais la législation fédérale proposée sur la sécurité des batteries pourrait harmoniser les normes et accélérer les partenariats de distribution. Les opérateurs cargo dans les pôles denses, notamment New York et Toronto, mènent l'adoption de kits haute puissance pour la logistique du dernier kilomètre.

Paysage concurrentiel

Le marché des kits de conversion pour vélos électriques présente une concentration modérée, les acteurs établis maintenant des parts de marché significatives grâce à la différenciation technologique et aux avantages des réseaux de distribution. Les leaders s'appuient sur des plateformes moteur-batterie intégrées verticalement, des algorithmes de contrôle brevetés et des réseaux de service mondiaux pour défendre leurs parts tout en se développant dans les applications d'entraînement central et cargo.

Les mouvements stratégiques soulignent la convergence entre les chaînes d'approvisionnement automobile et cycliste. L'acquisition par Yamaha du portefeuille d'unités d'entraînement de Brose donne accès à des contrôleurs de qualité automobile, positionnant l'entreprise pour répondre aux exigences de sécurité plus strictes de l'UE. Bosch a étendu sa plateforme Smart System avec des diagnostics à distance qui alertent les cyclistes sur l'état de la batterie, répondant aux préoccupations liées au risque d'incendie soulevées par les régulateurs. Shimano a investi dans des académies de formation après-vente européennes qui certifient les ateliers indépendants, améliorant la qualité d'installation et atténuant les litiges de garantie.

Les innovateurs de niche ciblent les espaces vierges plutôt que de défier les acteurs établis de front. Swytch, basée aux États-Unis, a été pionnière dans les kits à entraînement par friction ultra-légers pour vélos pliants, tandis que la société néerlandaise Pendix se concentre sur les moteurs à montage central pour tricycles adaptatifs. Des spécialistes de composants tels que Neo Performance Materials renforcent l'approvisionnement en aimants frittés, assurant la résilience face à la volatilité des exportations chinoises. L'intensité concurrentielle devrait augmenter une fois que l'homologation de l'UE sera cristallisée, récompensant les acteurs disposant de conceptions certifiées et d'une documentation technique solide.

Leaders du secteur des kits de conversion pour vélos électriques

Bafang Electric (Suzhou) Co., Ltd.

Shimano Inc.

Robert Bosch GmbH

Swytch Bike

Tongsheng Motor

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Yamaha Motor a accepté d'acquérir l'activité d'entraînement pour vélos électriques de Brose, formant Yamaha Motor eBike Systems et héritant d'un réseau de service européen de 600 points.

- Janvier 2025 : Yadea a investi 100 millions USD dans une installation de production au Vietnam avec une capacité annuelle de 2 millions d'unités pour soutenir l'expansion en Asie du Sud-Est et la localisation de la R&D.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché des kits de conversion pour vélos électriques couvre tout assemblage du marché secondaire, moteur, batterie, contrôleur, capteurs, câblage et matériel de montage vendu pour équiper un vélo standard afin qu'il fournisse une assistance électrique tout en conservant la fonction de pédalage. Les kits livrés pré-installés sur de nouveaux cadres ou vendus comme batteries autonomes sont hors périmètre.

Exclusion du périmètre : les vélos électriques construits en usine, les batteries de remplacement et les rétrofits de flottes de vélopartage ne sont pas quantifiés dans cette étude.

Aperçu de la segmentation

- Par type de vélo

- Ville / Urbain

- Trekking / Montagne

- Cargo / Utilitaire

- Par composant

- Moteur

- Bloc-batterie

- Unité de contrôle et afficheur

- Accélérateur / Capteurs PAS

- Faisceau de câblage et accessoires

- Par type de moteur

- Moyeu à engrenages

- Moyeu sans engrenages (entraînement direct)

- Entraînement central

- Entraînement par friction et roue tout-en-un

- Par chimie de la batterie

- Plomb-acide

- Lithium-fer-phosphate (LFP)

- Autres

- Par puissance de sortie

- Jusqu'à 250 W

- 250 à 750 W (classe américaine 1-3)

- Au-dessus de 750 W (performance / tout-terrain)

- Par canal de vente

- Marché secondaire (bricolage et ateliers professionnels)

- OEM / Installation en usine

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Pays-Bas

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des fabricants de kits, des distributeurs régionaux, des magasins de vélos indépendants et des mécaniciens de collectifs de réparation en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont validé les volumes d'expédition, les prix de vente typiques, la charge de garantie et le temps d'installation réel, comblant les lacunes que les données secondaires seules ne pouvaient pas résoudre.

Recherche documentaire

Notre travail documentaire a débuté avec des ensembles de données liés au trafic provenant d'organismes tels qu'Eurostat, le Bureau américain des statistiques des transports, les douanes chinoises et la Fédération européenne des cyclistes, qui révèlent le parc de vélos sous-jacent, les valeurs d'importation et les signaux réglementaires influençant l'adoption des kits. Nous avons ensuite suivi les trajectoires des prix des batteries, l'approvisionnement en aimants en terres rares et les politiques relatives au lithium à travers l'Agence internationale de l'énergie et la base de données Comtrade des Nations Unies, avant de cartographier les dispositifs d'incitation à la micromobilité urbaine publiés par l'OCDE et les ministères nationaux de l'énergie. Les analystes de Mordor ont complété ces données avec des dépôts d'entreprises extraits de D&B Hoovers, des flux d'actualités de Dow Jones Factiva et des familles de brevets tirées de Questel pour évaluer la densité du pipeline de produits. Les sources citées sont illustratives ; de nombreuses autres références publiques et propriétaires ont alimenté notre base de preuves.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été reconstruit à partir du parc national de vélos et des taux de remplacement annuels, qui ont ensuite été filtrés à travers des ratios de pénétration des kits modélisés et des fourchettes de prix de vente moyens. Des vérifications ascendantes sélectives, des consolidations de fournisseurs, des audits de canaux de détail et une triangulation du prix de vente moyen par unité ont tempéré les totaux. Les variables clés du modèle comprennent le coût en $/kWh des batteries lithium-ion, les indices de congestion urbaine, le revenu disponible des ménages, les droits de douane sur les importations de vélos et les taux d'utilisation des bons de subvention. Une régression multivariée a projeté chaque facteur jusqu'en 2030, avec une analyse de scénarios reflétant les variations des prix des batteries et des politiques. Les lacunes de données sur les marchés émergents ont été comblées par des courbes d'adoption analogues et des corroborations d'experts.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux statistiques commerciales et aux enquêtes de ventes des magasins de vélos ; les anomalies déclenchent des vérifications supplémentaires avant la validation par la direction senior. Les modèles sont actualisés annuellement, et nous publions des mises à jour intermédiaires chaque fois que des changements de politique ou des rappels importants modifient les perspectives de la demande.

Pourquoi la base de référence des kits de conversion pour vélos électriques de Mordor résiste à l'examen

Les chiffres publiés divergent souvent parce que les entreprises découpent le marché différemment, supposent des pénétrations de kits contrastées ou actualisent à des intervalles irréguliers.

Notre périmètre rigoureux, notre modélisation à double approche et notre cadence d'actualisation annuelle réduisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,53 milliards USD (2025) | ||

| 1,85 milliard USD (2025) | Consultance régionale A | Se concentre sur les kits ≤250 W dans cinq économies matures ; néglige la croissance en Asie et les segments d'entraînement central |

| 2,50 milliards USD (2025) | Revue professionnelle B | Comptabilise uniquement le matériel, omet la main-d'œuvre d'installation et les batteries de remplacement ; s'appuie sur des totaux de communiqués de presse |

| 0,78 milliard USD (2024) | Association professionnelle C | Suit les ventes en ligne de bricolage inférieures à 750 W et fige le prix de vente moyen de 2022, ignorant l'inflation et le glissement vers les kits premium |

La comparaison montre comment des périmètres plus étroits, des prix statiques ou une géographie limitée compriment les estimations externes, tandis que l'approche équilibrée de Mordor, ancrée dans des facteurs transparents et des boucles de rétroaction en temps réel, fournit une base de référence fiable pour les planificateurs recherchant des chiffres clairs et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des kits de conversion pour vélos électriques ?

La taille du marché des kits de conversion pour vélos électriques a atteint 8,3 milliards USD en 2026 et devrait approcher 13,51 milliards USD d'ici 2031.

Quelle région domine le marché aujourd'hui ?

L'Asie-Pacifique détient une part de 44,02 %, soutenue par des clusters de fabrication intégrés verticalement et une adoption urbaine croissante.

Quel segment connaît la croissance la plus rapide ?

Les kits pour vélos cargo et utilitaires devraient croître à un CAGR de 13,62 %, portés par la demande de livraison du dernier kilomètre dans les villes denses.

Comment la baisse des prix des batteries influence-t-elle l'adoption ?

La baisse des coûts des cellules lithium-ion permet des packs de plus grande capacité à des prix stables et réduit les délais de retour sur investissement pour les rétrofits.

Quels changements réglementaires pourraient affecter les fournisseurs ?

Les règles d'homologation proposées par l'UE et le Royaume-Uni imposeront la certification CE ou UKCA pour les kits, consolidant potentiellement les parts de marché parmi les marques prêtes à la conformité.

Les préoccupations de sécurité freinent-elles la croissance ?

Les incidents d'incendie de batteries suscitent une surveillance plus stricte, mais les principaux fournisseurs atténuent le risque grâce à des systèmes de gestion de batterie certifiés et des initiatives d'éducation des consommateurs.

Dernière mise à jour de la page le: