Taille et part du marché des vélos électriques au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

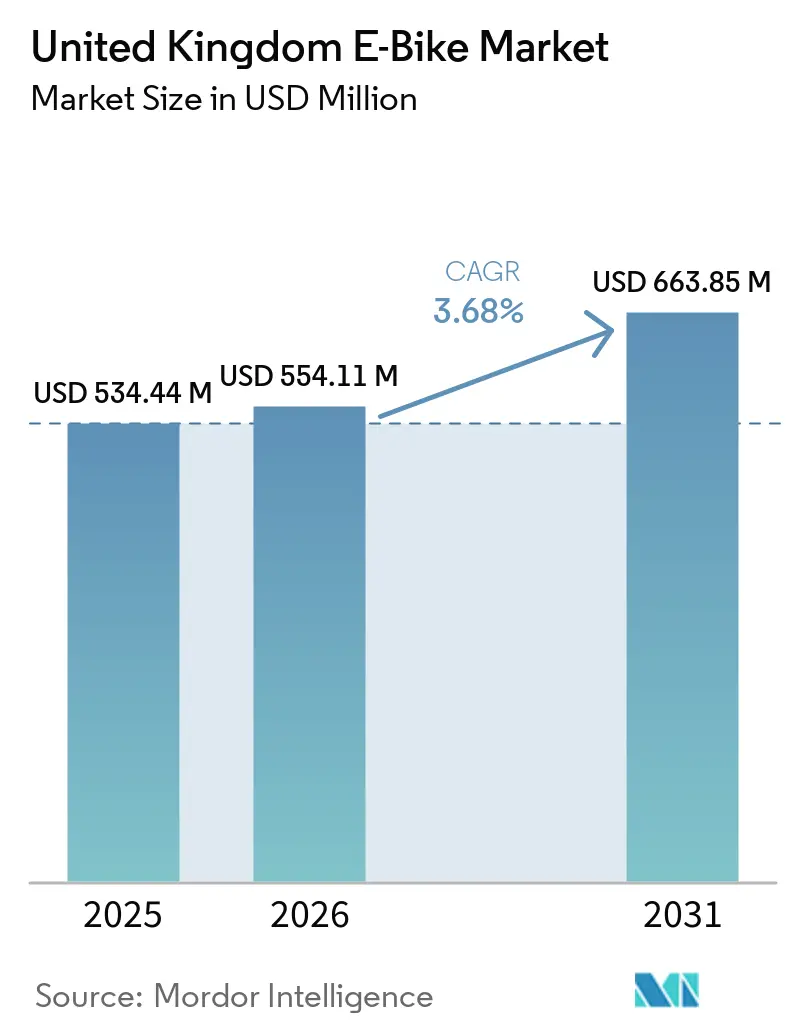

| Taille du marché de l'année de base (2025) | 534.44 Millions de dollars américains |

| Taille du Marché (2026) | 554.11 Millions de dollars américains |

| Taille du Marché (2031) | 663.85 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vélos électriques au Royaume-Uni par Mordor Intelligence

La taille du marché des vélos électriques au Royaume-Uni devrait passer de 534,44 millions USD en 2025 à 554,11 millions USD en 2026, et les prévisions indiquent qu'elle atteindra 663,85 millions USD d'ici 2031, avec un TCAC de 3,68 % sur la période 2026-2031. La demande augmente à mesure que les pistes cyclables protégées, les incitations fiscales pour les employeurs et la baisse des coûts des batteries lithium-ion convergent avec les besoins des flottes commerciales. Les opérateurs de livraison de fret développent les vélos cargo électriques pour réduire les frais de péage de congestion, tandis que les modèles premium pour navetteurs gagnent des parts de marché à mesure que les professionnels urbains recherchent des modes de déplacement à faibles émissions. Les investissements dans les infrastructures pour 2024-2026 garantissent un pipeline de nouvelles pistes qui réduisent les préoccupations en matière de sécurité et élargissent la base de clientèle adressable[1]Département des Transports, "Fonds consolidé pour les déplacements actifs : allocations aux autorités de transport locales," GOV.UK, gov.uk. Les réglementations de sécurité se renforcent après une hausse des incidents d'incendie de batteries, donnant un avantage aux marques disposant de batteries certifiées.

Principaux enseignements du rapport

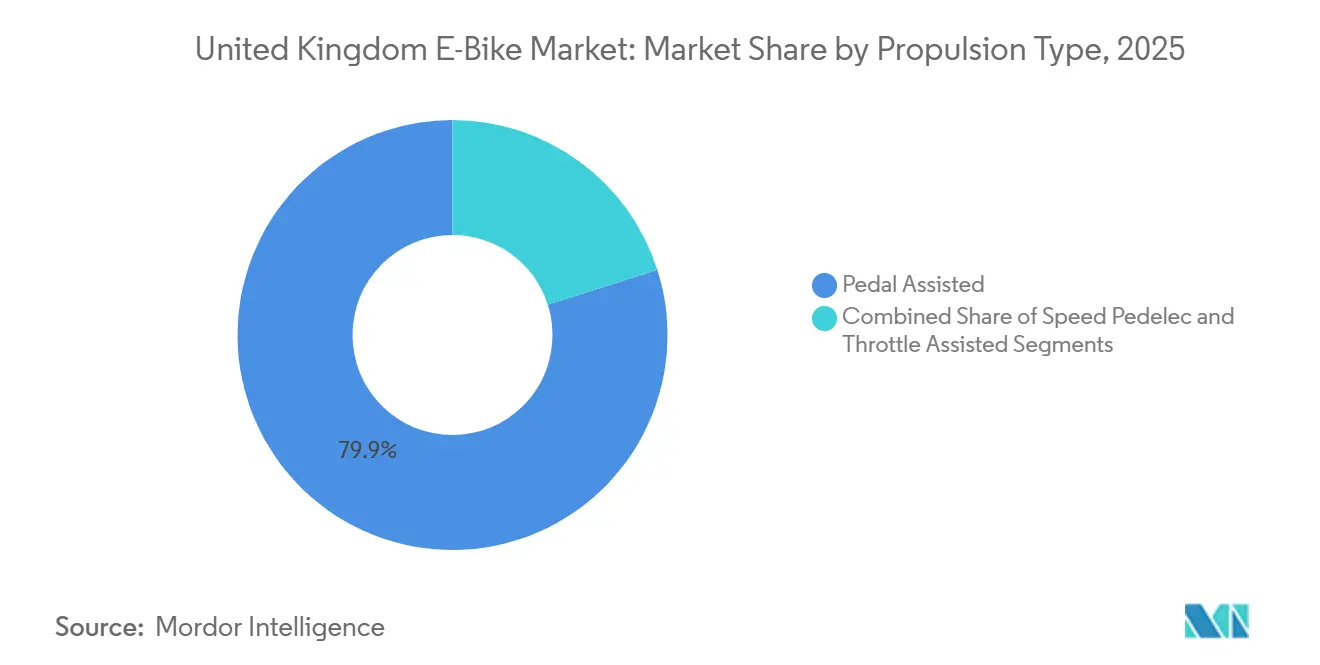

- Par type de propulsion, les modèles à assistance au pédalage ont dominé avec 79,91 % de la part de marché des vélos électriques au Royaume-Uni en 2025, tandis que les variantes à assistance par accélérateur progressent à un TCAC de 3,67 % jusqu'en 2031.

- Par type d'application, les vélos de ville et urbains représentaient 71,34 % de la taille du marché des vélos électriques au Royaume-Uni en 2025 ; les vélos cargo et utilitaires devraient croître à un TCAC de 3,67 %.

- Par type de batterie, les unités lithium-ion ont capturé une part de 99,37 % du marché des vélos électriques au Royaume-Uni en 2025 et devraient se développer à un TCAC de 3,68 %.

- Par emplacement du moteur, les moteurs à moyeu détenaient une part de 72,52 % du marché des vélos électriques au Royaume-Uni en 2025, tandis que les systèmes à entraînement central devraient afficher un TCAC de 4,72 % jusqu'en 2031.

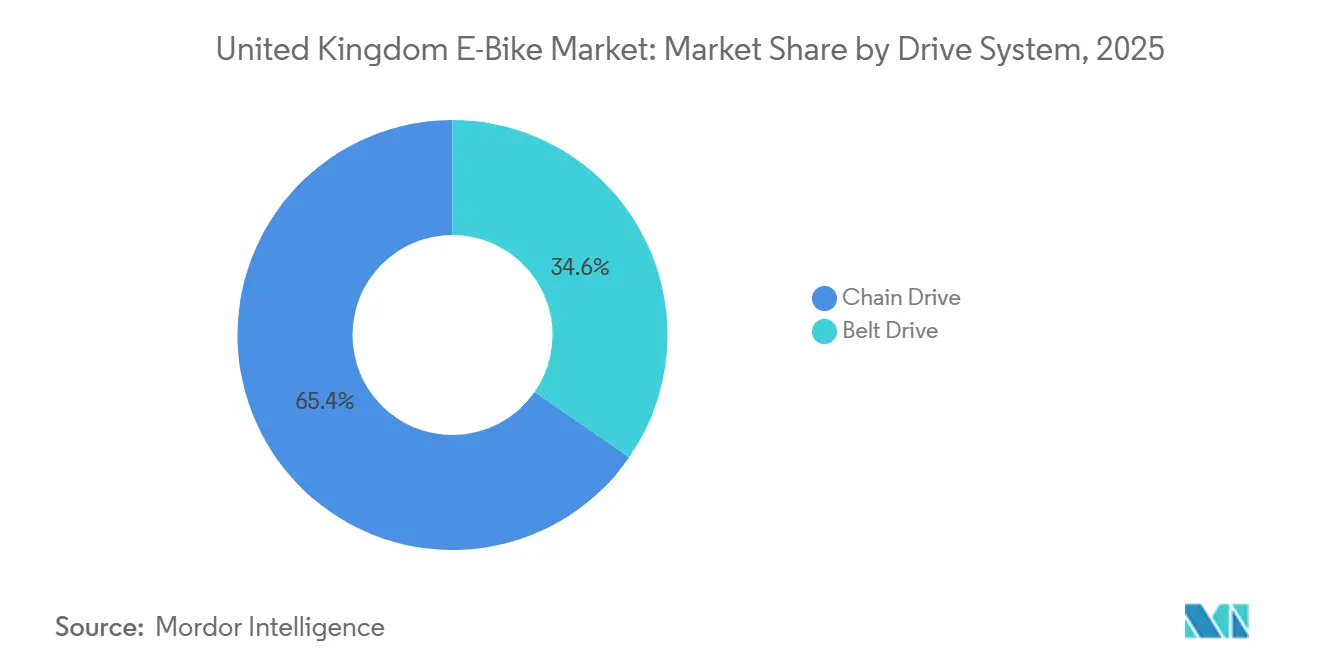

- Par système d'entraînement, les transmissions par chaîne commandaient une part de 65,37 % du marché des vélos électriques au Royaume-Uni en 2025 ; les transmissions par courroie devraient croître à un TCAC de 5,42 % jusqu'en 2031.

- Par puissance du moteur, les modèles inférieurs à 250 W dominaient avec une part de 56,17 % du marché des vélos électriques au Royaume-Uni en 2025, tandis que le segment 501-600 W devrait enregistrer un TCAC de 6,32 % jusqu'en 2031.

- Par gamme de prix, le segment EUR 1 500-2 499 a capturé 32,68 % du marché des vélos électriques au Royaume-Uni en 2025 ; le segment EUR 2 500-3 499 devrait progresser à un TCAC de 4,43 % d'ici 2031.

- Par canal de vente, la vente au détail hors ligne a généré 63,32 % des revenus du marché des vélos électriques au Royaume-Uni en 2025, tandis que les ventes en ligne devraient progresser à un TCAC de 3,78 %.

- Par utilisation finale, les achats personnels et familiaux représentaient 49,02 % du marché des vélos électriques au Royaume-Uni en 2025, mais les flottes de livraison commerciale devraient bondir à un TCAC de 6,57 %.

- Par région, l'Angleterre a capturé 83,64 % du marché des vélos électriques au Royaume-Uni en 2025, tandis que l'Écosse devrait enregistrer un TCAC de 5,36 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des vélos électriques au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du fret électrique | +0.9% | Angleterre (centré sur Londres), Écosse (centres urbains) | Moyen terme (2-4 ans) |

| Expansion des infrastructures cyclables | +0.7% | Angleterre, Écosse, Pays de Galles (grandes villes) | Long terme (≥ 4 ans) |

| Incitations fiscales pour le vélo au travail | +0.7% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Court terme (≤ 2 ans) |

| Baisse des coûts des batteries lithium-ion | +0.6% | Angleterre (pôles de fabrication), Écosse | Moyen terme (2-4 ans) |

| Plans de gigafactory au Royaume-Uni | +0.4% | Angleterre (Midlands de l'Ouest, Coventry) | Long terme (≥ 4 ans) |

| Proposition de limite de puissance à 500 W | +0.4% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance du fret électrique dans la livraison du dernier kilomètre

Les déploiements de vélos cargo ont bondi de 63 % d'une année sur l'autre à Londres, et Transport for London prévoit qu'environ 17 % des livraisons par camionnette dans le centre de Londres pourraient être remplacées par des vélos cargo d'ici 2030. Des opérateurs comme Evri se sont engagés à tripler leurs flottes de vélos cargo électriques entre 2024 et 2025, validant les économies de coûts opérationnels et les avantages en matière de congestion. Les coursiers de livraison de nourriture représentent un vivier de demande immédiate, représentant environ 10 % des trajets à vélo à Londres. Les subventions à l'innovation dans le fret et les règles d'accès aux villes renforcent l'argument commercial, faisant du cargo le cas d'usage professionnel à la croissance la plus rapide.[2]"Déplacements actifs : tendances, politique et financement," Bibliothèque de la Chambre des communes du Royaume-Uni, commonslibrary.parliament.uk

Expansion des infrastructures cyclables protégées

Le Fonds consolidé pour les déplacements actifs a attribué 168,5 millions GBP (211 millions USD) pour 2025-26, dont 76 % sont affectés aux infrastructures physiques. Les nouvelles pistes protégées réduisent le risque perçu, principal facteur dissuasif pour les cyclistes plus âgés et les familles, et génèrent des effets de réseau à mesure que les itinéraires deviennent continus. Le Grand Manchester, les Midlands de l'Ouest et le West Yorkshire obtiennent les subventions les plus importantes, garantissant des corridors urbains denses qui maximisent l'utilisation. À mesure que la sécurité s'améliore, la demande latente des navetteurs se convertit en ventes, soutenant une croissance durable au-delà des cycles politiques initiaux.

Incitations fiscales pour le vélo au travail et adoption par les employeurs

Les programmes parrainés par les employeurs démontrent un impact mesurable sur la pénétration du marché, une évaluation du HMRC révélant des niveaux d'engagement soutenus, avec plus de 70 % des participants continuant à utiliser le vélo pour leurs trajets domicile-travail après leur participation. La majorité des grands employeurs proposent le programme, et le coût médian du vélo financé correspond aux prix des vélos électriques d'entrée de gamme, déplaçant les obstacles à l'acquisition du capital initial vers des déductions mensuelles. L'incitation génère un véritable changement modal, élargissant la base de consommateurs au-delà des cyclistes de loisir et soutenant les achats répétés à mesure que les premiers adoptants passent à des modèles supérieurs.

Baisse des coûts des batteries lithium-ion

Le Royaume-Uni importe actuellement 100 % de ses besoins en lithium, créant une vulnérabilité à la volatilité des prix mondiaux et aux perturbations de l'approvisionnement, ce qui peut comprimer les marges sur les modèles d'entrée de gamme. Cependant, le développement de gigafactories nationales promet une localisation de la chaîne d'approvisionnement, avec l'installation prévue d'EVE Energy à Coventry visant une capacité annuelle de 20 à 60 GWh et un accent explicite sur les applications à deux roues, y compris les vélos électriques. Les économies de coûts sont les plus visibles dans les offres de milieu de gamme où la sensibilité aux prix est aiguë. Les modèles de performance canalisent plutôt les économies vers des cellules à plus haute densité qui étendent l'autonomie, renforçant le positionnement premium tout en maintenant la conformité à la sécurité des batteries au premier plan.

Analyse de l'impact des freins*

| Frein | Impact (~)% sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidents d'incendie de batteries | -0.6% | Angleterre (centré sur Londres), Écosse, Pays de Galles | Court terme (≤ 2 ans) |

| Excédent de stocks | -0.4% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Court terme (≤ 2 ans) |

| Interdiction des vélos électriques non pliants | -0.3% | Angleterre (réseau de transport londonien) | Court terme (≤ 2 ans) |

| Interdictions de stockage dans les logements locatifs | -0.2% | Angleterre (centres urbains), Écosse (villes) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des incidents d'incendie de batteries et réglementation de sécurité

Les incidents de sécurité constituent le principal frein réglementaire, avec 211 incendies de vélos électriques et de trottinettes électriques enregistrés en 2024, entraînant plusieurs décès et conduisant à des règles de sécurité des produits plus strictes. Transport for London a introduit une interdiction des vélos électriques pliants dans les trains en mars 2025, entravant les trajets multimodaux. Les forces du Royaume-Uni ont saisi 937 vélos illégalement modifiés, en hausse de 83 %, signalant un renforcement des contrôles. Les coûts de conformité augmentent pour les nouveaux entrants, mais les marques certifiées peuvent transformer leurs accréditations de sécurité en argument de vente.

Excédent de stocks et faiblesse des ventes au détail de vélos

La surabondance du marché contraint le pouvoir de fixation des prix et la rentabilité dans toute la chaîne de distribution, les ventes de vélos au Royaume-Uni atteignant leur niveau le plus bas en 25 ans en 2024, et le volume des vélos électriques ayant chuté malgré des remises importantes. L'excédent de stocks contraint les détaillants indépendants à des tensions de trésorerie, consolidant le pouvoir des canaux au profit des grandes chaînes et des acteurs purement en ligne. L'érosion des prix affecte les modèles d'entrée de gamme, mais les acheteurs premium et commerciaux se révèlent plus résilients, amortissant les revenus globaux du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : les modèles à assistance au pédalage dominent l'adoption commerciale

Les vélos électriques à assistance au pédalage ont dominé le marché du Royaume-Uni, représentant une part significative de 79,91 % en 2025. Cette domination est largement due à la limite légale de puissance de 250 W, qui les classe comme des bicyclettes plutôt que comme des cyclomoteurs. Cette classification offre des avantages clés tels que l'accès aux pistes cyclables, l'absence d'immatriculation du véhicule et des coûts d'assurance réduits, ce qui les rend populaires auprès des navetteurs et des cyclistes de loisir. Les fabricants améliorent les algorithmes des capteurs de couple pour rendre l'assistance plus naturelle, ce qui a conduit à des avis positifs et à des achats répétés, renforçant davantage la position du segment. En conséquence, le marché des modèles à assistance au pédalage au Royaume-Uni devrait croître régulièrement, en accord avec le TCAC global du marché de 3,68 % jusqu'en 2031.

Les vélos électriques à assistance par accélérateur, bien que représentant un segment plus restreint, devraient croître à un TCAC de 3,67 %. Ces vélos sont particulièrement appréciés des coursiers de livraison qui ont besoin d'une puissance rapide dans les embouteillages. Les actions réglementaires, telles que la saisie de 937 vélos à haute puissance illégaux en août 2024, montrent que les autorités font respecter la conformité. Cependant, les modèles à accélérateur certifiés attirent toujours des acheteurs lorsque les avantages en termes de productivité l'emportent sur les défis liés au respect des réglementations. Pour y remédier, les fournisseurs de composants proposent des accélérateurs verrouillés par firmware pouvant être ajustés à la limite légale de 250 W, offrant aux flottes un moyen de se conformer sans perdre de fonctionnalité. Bien que les vélos à assistance au pédalage maintiennent leur avance, cette approche permet aux modèles à assistance par accélérateur de prospérer dans des niches commerciales spécifiques. De plus, l'augmentation des péages de congestion urbaine et la restriction d'accès aux camionnettes poussent les opérateurs à adopter toute option légale garantissant une livraison de colis rapide et efficace.

Par type d'application : la mobilité urbaine stimule les volumes tandis que le cargo accélère

Les trajets urbains représentaient 71,34 % du chiffre d'affaires total en 2025, portés par des facteurs tels que la densité de population, les pistes cyclables dédiées et les coûts de stationnement élevés, qui ont fait des vélos électriques une option pratique pour les déplacements de porte à porte. En 2025-26, le Grand Manchester, les Midlands de l'Ouest et le West Yorkshire ont reçu des investissements significatifs pour développer de nouveaux corridors cyclables, renforçant la confiance des navetteurs grâce à une infrastructure améliorée. Les employeurs soutiennent également ce changement par le biais de programmes de vélo au travail qui réduisent les coûts d'achat, rendant l'assistance par batterie indispensable pour les cyclistes quotidiens. En conséquence, le marché des vélos électriques au Royaume-Uni devrait croître régulièrement dans les déplacements urbains tout en maintenant son leadership en volume tout au long de la période de prévision.

Bien que les vélos cargo et utilitaires représentent actuellement un segment plus restreint, ils devraient croître plus vite que tout autre cas d'usage, avec un TCAC de 3,67 % jusqu'en 2031. Les études sur le coût par colis montrent des économies de plus de 20 % par rapport aux camionnettes diesel, notamment en tenant compte des amendes de circulation et des frais de congestion — un constat qui séduit les directeurs financiers de la logistique. Transport for London estime que les vélos cargo pourraient gérer environ 17 % des livraisons par camionnette en centre-ville d'ici 2030, créant une demande pour des milliers d'unités supplémentaires. Les opérateurs de flottes demandent de plus en plus la télématique installée en usine pour une meilleure supervision logistique, ce qui élève les barrières à l'entrée pour les marques à bas coût. Ces tendances placent les vélos cargo au cœur des efforts d'électrification commerciale, même si les volumes de navetteurs restent plus élevés.

Par type de batterie : le lithium-ion reste inégalé

La technologie lithium-ion représentait 99,37 % du marché des vélos électriques au Royaume-Uni en 2025. Elle devrait croître régulièrement à un TCAC de 3,68 % jusqu'en 2031. Cette croissance est portée par la haute densité énergétique du lithium-ion, qui offre une bonne autonomie sans ajouter trop de poids — une caractéristique essentielle pour les vélos électriques pliants populaires auprès des navetteurs ferroviaires. À mesure que les prix des cellules continuent de baisser, les marques ont deux options clés : maintenir leurs prix de vente conseillés (PVSC) inchangés ou proposer des batteries de plus grande capacité au même prix. Les deux approches contribuent à élargir le marché total adressable. Bien que les réglementations de sécurité se renforcent, les fabricants établis utilisent déjà des systèmes de gestion de batteries certifiés, renforçant ainsi leur position concurrentielle. En conséquence, la technologie lithium-ion devrait croître en ligne avec le TCAC global de 3,68 % du marché des vélos électriques au Royaume-Uni, sans concurrence significative de la part de chimies alternatives pendant la période de prévision.

L'approvisionnement local reste un défi. La gigafactory prévue à Coventry vise à produire jusqu'à 60 GWh de batteries de petit format. Cependant, les données de la Faraday Institution montrent un écart de 47 % entre la demande projetée et la capacité de production annoncée. Cette dépendance aux importations expose les équipementiers aux fluctuations des devises et aux retards d'expédition, les obligeant à gérer les risques à la fois sur les prix et la logistique. Pour faire face aux éventuelles perturbations de l'approvisionnement, certaines marques conçoivent des compartiments de batteries modulaires pouvant fonctionner avec des cellules de plusieurs fournisseurs. Si la production nationale monte en puissance comme prévu, les fabricants pourraient bénéficier de délais de livraison plus courts et de la possibilité de commercialiser des batteries « fabriquées en Grande-Bretagne » comme caractéristique de sécurité supplémentaire.

Par emplacement du moteur : moyeux économiques contre entraînements centraux axés sur la performance

Les moteurs à moyeu représentaient 72,52 % du marché des vélos électriques au Royaume-Uni en 2025, car ils intègrent le contrôleur et l'unité d'entraînement dans la roue, réduisant le temps de main-d'œuvre et simplifiant le service après-vente. Les navetteurs soucieux de leur budget apprécient le prix d'achat plus bas, tandis que les détaillants apprécient la conception étanche qui réduit les réclamations sous garantie. L'inconvénient de cette configuration est un couple de montée en côte insuffisant, mais dans les corridors urbains plats et les pôles, il reste parfaitement adéquat. Par conséquent, la part des moteurs à moyeu dans la part de marché des vélos électriques au Royaume-Uni est appelée à maintenir une part majoritaire, même si la croissance se modère.

Les entraînements centraux progressent à un TCAC de 4,72 % car les flottes cargo et les passionnés de performance valorisent la répartition du poids centrée sur le cadre et la capacité à exploiter le système de vitesses du vélo. Brose, Bosch et Mahle ont tous lancé des unités compactes qui s'intègrent dans les lignes de cadre traditionnelles, supprimant la pénalité esthétique qui dissuadait autrefois les acheteurs. Les équipementiers co-développent des cadres autour de boîtiers d'entraînement central spécifiques, générant des gains de rigidité qui se traduisent par une accélération plus fluide. Ces synergies d'ingénierie garantissent que la part des entraînements centraux continuera de progresser même si les moyeux restent dominants.

Par système d'entraînement : les chaînes restent dominantes, les courroies gagnent du terrain

Les transmissions par chaîne représentaient 65,37 % du marché des vélos électriques au Royaume-Uni en 2025. Leur faible coût, leur grande familiarité et leur compatibilité avec les dérailleurs en font un choix pratique pour la plupart des navetteurs. Les chaînes de remplacement sont faciles à trouver dans les villes du pays, et les cyclistes peuvent effectuer eux-mêmes l'entretien de base, maintenant les coûts de possession bas. Les mécaniciens rapportent que les maillons durcis modernes gèrent efficacement l'allongement de la chaîne causé par le couple électrique, répondant aux préoccupations de fiabilité pour un usage régulier. En conséquence, les chaînes continueront de dominer le marché des vélos électriques au Royaume-Uni, bien qu'elles devraient progressivement perdre quelques parts au profit d'alternatives haut de gamme.

Les systèmes à courroie gagnent du terrain, avec un TCAC de 5,42 %, portés par des navetteurs cherchant à éviter la graisse et par des flottes qui privilégient la minimisation des temps d'arrêt. Les courroies en carbone, combinées à des moyeux à vitesses intégrées, réduisent les points d'usure et prolongent considérablement les intervalles d'entretien par rapport aux chaînes traditionnelles. Les fournisseurs ont également réduit le coût des kits à courroie, en faisant une mise à niveau attrayante pour les acheteurs de milieu de gamme qui valorisent la propreté et le fonctionnement silencieux. Les gestionnaires de flottes trouvent également plus facile d'effectuer une maintenance prédictive car les courroies ne dépendent pas d'une lubrification externe. En conséquence, les courroies gagnent régulièrement du terrain dans les segments premium de navetteurs et de livraison, bien que les chaînes resteront probablement le choix privilégié pour le marché plus sensible aux coûts.

Par puissance du moteur : la réglementation maintient les modèles inférieurs à 250 W en tête

Les moteurs d'une puissance inférieure à 250 W représentaient 56,17 % du marché des vélos électriques au Royaume-Uni en 2025. Cette domination est due aux réglementations légales qui classent les vélos électriques de puissance supérieure comme des cyclomoteurs légers, nécessitant un permis et une assurance. Pour éviter les frais d'immatriculation et maintenir l'accès aux pistes cyclables, les cyclistes préfèrent ces modèles inférieurs à 250 W. Les fabricants améliorent l'efficacité en utilisant des limitations logicielles et des systèmes de refroidissement avancés. Ces améliorations offrent de légères améliorations de performance tout en maintenant les vélos dans les limites légales, garantissant que ce segment continue de dominer tout au long de la période de prévision.

Dans le même temps, le segment 501-600 W connaît la croissance la plus rapide, avec un TCAC de 6,32 %. Cette croissance est alimentée par les cyclistes cargo qui ont besoin de plus de couple pour gérer des charges plus lourdes. Bien que les décideurs politiques aient maintenu la limite légale de 250 W en janvier 2025, les flottes peuvent toujours utiliser des modèles de puissance supérieure si elles obtiennent une homologation de type ou opèrent sur des propriétés privées. Pour y remédier, les fabricants de composants développent des systèmes modulaires pouvant être ajustés à 250 W pour une utilisation sur la voie publique et commutés à pleine puissance sur des sites privés. Cette approche à double mode aide les opérateurs à gérer les défis réglementaires tout en répondant à différents besoins opérationnels. En conséquence, la croissance devrait se concentrer sur les marchés du cargo et des loisirs ruraux, où les avantages l'emportent sur les exigences administratives supplémentaires.

Par gamme de prix : le milieu de gamme comme point d'équilibre, les mises à niveau premium

Le segment EUR 1 500-2 499 a capturé 32,68 % du marché des vélos électriques au Royaume-Uni en 2025, car il équilibre des composants de marque avec des paiements accessibles dans les plafonds de sacrifice salarial du programme de vélo au travail. Les consommateurs de ce segment s'attendent à des freins hydrauliques et à un éclairage intégré, désormais standard grâce à la production à grande échelle. Les promotions des concessionnaires visant à écouler les stocks excédentaires de la pandémie ont encore réduit les prix effectifs, attirant les indécis dans l'entonnoir d'achat. En conséquence, ce segment continuera d'ancrer les volumes unitaires au sein de la taille du marché des vélos électriques au Royaume-Uni.

Le segment EUR 2 500-3 499 se développe à un TCAC de 4,43 % à mesure que les acheteurs récurrents et les passionnés de technologie recherchent une plus grande autonomie, une connectivité et une intégration élégante dans le cadre. Les marques se différencient avec des fourches en carbone, des batteries dissimulées et des diagnostics sur smartphone, des caractéristiques qui sous-tendent une identité premium. Les partenaires de financement intègrent désormais des plans de maintenance dans les mensualités, adoucissant la dépense plus élevée. Les acheteurs de flottes migrent également vers des modèles mi-premium car la durabilité et la valeur résiduelle compensent la dépense initiale. Collectivement, ces facteurs font progresser la part de ce segment sans cannibaliser la demande d'entrée de gamme.

Par canal de vente : le hors ligne maintient la majorité, le en ligne progresse plus vite

Les concessionnaires hors ligne représentaient 63,32 % du marché des vélos électriques au Royaume-Uni en 2025, car les clients souhaitent des essais, un ajustement professionnel et un accès clair au service de garantie. Les gros titres sur la sécurité des batteries poussent les acheteurs vers des points de vente de confiance où le personnel peut certifier la conformité et proposer des options d'élimination pour les batteries en fin de vie. Les concessionnaires marquent également des points avec les formalités administratives des programmes employeurs, une valeur ajoutée que de nombreux magasins en ligne peinent à égaler. Par conséquent, le hors ligne restera la part dominante du marché des vélos électriques au Royaume-Uni, bien que les taux de croissance ralentiront à mesure que le réseau arrive à maturité.

Les canaux en ligne progressent à un TCAC de 3,78 %, portés par des marques en vente directe aux consommateurs qui exploitent des frais généraux réduits pour proposer des pièces de spécification supérieure à des prix similaires. Les consultations vidéo, les camionnettes de service mobile et les politiques de retour flexibles atténuent les préoccupations concernant l'assemblage complexe. Les places de marché exigent désormais des certificats de conformité des batteries avant la mise en vente, renforçant la confiance des consommateurs et réduisant le risque de contrefaçon. Les acheteurs ruraux bénéficient de la livraison à domicile de modèles non disponibles localement, élargissant la portée géographique. Ces atouts garantissent que le commerce électronique continuera de grignoter la part hors ligne même si les magasins physiques protègent leur base principale.

Par utilisation finale : la base de consommateurs en tête, les flottes accélèrent

Les cyclistes personnels et familiaux représentaient 49,02 % du marché des vélos électriques au Royaume-Uni en 2025, les trajets de loisir, de conduite scolaire et motivés par la santé se convertissant en trajets à assistance électrique. L'expansion des pistes protégées et la hausse des prix des carburants font des vélos électriques une alternative rationnelle aux courts trajets en voiture, renforçant l'acceptation grand public. Le bouche-à-oreille des premiers adoptants et l'utilisation visible par les voisins normalisent davantage la possession. Cet attrait démographique large assure le leadership en revenus du segment au sein du marché des vélos électriques au Royaume-Uni jusqu'en 2031.

Les flottes de livraison commerciale, cependant, affichent le TCAC le plus élevé de 6,57 % car la logistique des colis est soumise à une immense pression en termes de coûts et d'empreinte carbone. Les accords de niveau de service incluent désormais des stipulations sur les émissions, poussant les sous-traitants vers des vélos cargo électriques qui évitent les péages de congestion. Les opérateurs équipent les vélos de télématique pour l'optimisation des livraisons en temps réel, démontrant que la plateforme répond aux normes de fiabilité professionnelle. Les essais municipaux accordent aux vélos cargo des zones de chargement privilégiées, amplifiant leur avantage opérationnel sur les camionnettes. Ces vents favorables font de la livraison commerciale le secteur à surveiller pour des pics de volume perturbateurs.

Analyse géographique

L'Angleterre a dominé le marché des vélos électriques au Royaume-Uni en 2025, capturant 83,64 % de part grâce à des populations urbaines denses, des réseaux de pistes et un financement pour les déplacements actifs qui a alloué des millions au Grand Manchester et des sommes comparables à d'autres régions urbaines. Londres seule prévoit de remplacer un van sur six en centre-ville par des vélos cargo d'ici 2030, tandis qu'une exemption pour les vélos pliants début 2025 aide les navetteurs multimodaux. Les équipes d'application ont saisi 937 vélos à haute puissance illégaux en 2024, signalant des contrôles de conformité stricts qui favorisent les marques certifiées.

L'Écosse enregistre la croissance la plus rapide à 5,36 % jusqu'en 2031, la participation ayant considérablement augmenté en 2025, stimulée par des codes d'accès aux espaces extérieurs permissifs qui encouragent la pratique de loisir. Les programmes gouvernementaux associent l'expansion des voies cyclables urbaines aux investissements dans les sentiers touristiques, élargissant les cas d'usage au-delà des déplacements domicile-travail. Le projet UK Trails, piloté par Developing Mountain Biking in Scotland, positionne la région pour capter les ventes récréatives grâce à des têtes de sentiers améliorées et des pôles de location de vélos électriques.

Le Pays de Galles et l'Irlande du Nord restent des zones émergentes, façonnées par des cadres de planification distincts et des droits d'accès aux terres. La loi galloise sur les déplacements actifs impose des itinéraires cyclables intégrés, tandis que les retours de consultation soulignent les réseaux continus plutôt que les segments isolés. Le partenariat Outscape d'Irlande du Nord explore le développement de sentiers pour débloquer le tourisme rural, mais l'accès restreint en dehors des forêts tempère les volumes immédiats. Les deux régions s'appuient sur les incitations fiscales nationales et la réglementation de sécurité, posant les bases d'une adoption progressive.

Paysage concurrentiel

Le marché des vélos électriques au Royaume-Uni est modérément consolidé. Brompton Bicycle domine la part de marché en combinant une expertise premium dans les vélos pliants avec un réseau dense de concessionnaires qui facilite le service après-vente. La marque bénéficie de manière disproportionnée de la politique ferroviaire de mars 2025 qui interdit les vélos électriques non pliants à Londres, les navetteurs se tournant vers des modèles conformes. Son usine londonienne à intégration verticale permet également à Brompton d'itérer rapidement sur les améliorations de sécurité exigées après les gros titres sur les incendies de batteries. Ces facteurs cimentent le leadership même si l'espace global du marché reste ouvert aux challengers.

Les acteurs de second rang poursuivent des stratégies de vente directe aux consommateurs pour contourner les marges de détail et se développer à l'échelle nationale sans investir dans des points de vente physiques. Les navetteurs en carbone léger et les cadres cargo à longue queue sont des points d'entrée populaires car ils évitent le bastion des vélos pliants de Brompton. Les collaborations sur les composants avec Mahle et Bosch donnent aux équipementiers plus petits accès à des groupes motopropulseurs éprouvés qui répondent aux réglementations de sécurité et aux exigences des assureurs. Les budgets marketing se concentrent sur les témoignages sur les réseaux sociaux et les partenariats avec les programmes employeurs, des canaux qui résonnent auprès des acheteurs nativement numériques. Financièrement, ces entreprises visent des modèles à faible intensité d'actifs qui externalisent la production de cadres à des usines sous contrat tout en conservant la conception et le support client en interne.

Les acteurs établis comme Pashley et Raleigh UK Ltd ripostent avec une diversification dans les flottes de vélos en libre-service, les services d'abonnement et les packages de maintenance connectés. Les marques établies exploitent également leur taille pour sécuriser l'approvisionnement en batteries à de meilleures conditions, les protégeant des éventuels droits de douane à l'importation ou des perturbations d'expédition. L'écosystème qui en résulte est dynamique : suffisamment dominant pour garantir des normes de produits, mais suffisamment ouvert pour permettre l'innovation des nouveaux entrants.

Leaders du secteur des vélos électriques au Royaume-Uni

CUBE Bikes

Giant Manufacturing Co. Ltd.

Trek Bicycle Corporation

Brompton Bicycle Ltd

Raleigh UK Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Brompton Bicycle Ltd a dévoilé le modèle pliant Electric T Line de 11,2 kg, étendant l'autonomie à 90 km par charge.

- Septembre 2025 : Belfast Bikes a ajouté 100 vélos électriques Beryl et prévoit 300 modèles à pédalage supplémentaires d'ici la fin de l'année.

- Juin 2025 : Mahle a lancé le moteur M40 de 2,5 kg offrant une puissance de pointe de 850 W et un couple de 105 Nm.

- Juin 2025 : MMR Bikes, entreprise espagnole, est entrée sur le marché britannique avec des gammes de vélos de route, de gravel, de VTT et de vélos électriques à différents niveaux de prix.

Périmètre du rapport sur le marché des vélos électriques au Royaume-Uni

Le marché des vélos électriques au Royaume-Uni est analysé selon plusieurs dimensions de segmentation pour fournir une intelligence de marché complète. Par type de propulsion, le marché est segmenté en variantes à assistance au pédalage, Speed Pedelec et assistance par accélérateur. La segmentation par type d'application couvre les cas d'usage cargo/utilitaire, ville/urbain et trekking/montagne. L'analyse par type de batterie inclut les batteries au plomb, les batteries lithium-ion et autres. La segmentation par emplacement du moteur distingue les configurations à moyeu (avant/arrière) et à entraînement central. Les systèmes d'entraînement sont catégorisés en transmission par chaîne et transmission par courroie. La segmentation par puissance du moteur couvre cinq plages : moins de 250 W, 251-350 W, 351-500 W, 501-600 W et plus de 600 W. L'analyse par gamme de prix couvre six niveaux, de moins de 1 000 USD à plus de 6 000 USD. La segmentation par canal de vente différencie la distribution en ligne et hors ligne. Les catégories d'utilisation finale comprennent la livraison commerciale (subdivisée en livraison de détail et de marchandises, et livraison de nourriture et de boissons), les prestataires de services, l'usage personnel et familial, institutionnel et autres. La segmentation géographique fournit une analyse régionale de l'Angleterre, de l'Écosse, du Pays de Galles et de l'Irlande du Nord. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités) lorsque la disponibilité des données le permet.

| Assistance au pédalage |

| Speed Pedelec |

| Assistance par accélérateur |

| Cargo / Utilitaire |

| Ville / Urbain |

| Trekking / Montagne |

| Batterie au plomb |

| Batterie lithium-ion |

| Autres |

| Moyeu (avant / arrière) |

| Entraînement central |

| Transmission par chaîne |

| Transmission par courroie |

| Inférieur à 250 W |

| 251 à 350 W |

| 351 à 500 W |

| 501 à 600 W |

| Supérieur à 600 W |

| Jusqu'à EUR 1 000 |

| EUR 1 000 à 1 499 |

| EUR 1 500 à 2 499 |

| EUR 2 500 à 3 499 |

| EUR 3 500 à 5 999 |

| Au-dessus de EUR 6 000 |

| En ligne |

| Hors ligne |

| Livraison commerciale | Livraison de détail et de marchandises |

| Livraison de nourriture et de boissons | |

| Prestataires de services | |

| Usage personnel et familial | |

| Institutionnel | |

| Autres |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par type de propulsion | Assistance au pédalage | |

| Speed Pedelec | ||

| Assistance par accélérateur | ||

| Par type d'application | Cargo / Utilitaire | |

| Ville / Urbain | ||

| Trekking / Montagne | ||

| Par type de batterie | Batterie au plomb | |

| Batterie lithium-ion | ||

| Autres | ||

| Par emplacement du moteur | Moyeu (avant / arrière) | |

| Entraînement central | ||

| Par système d'entraînement | Transmission par chaîne | |

| Transmission par courroie | ||

| Par puissance du moteur | Inférieur à 250 W | |

| 251 à 350 W | ||

| 351 à 500 W | ||

| 501 à 600 W | ||

| Supérieur à 600 W | ||

| Par gamme de prix | Jusqu'à EUR 1 000 | |

| EUR 1 000 à 1 499 | ||

| EUR 1 500 à 2 499 | ||

| EUR 2 500 à 3 499 | ||

| EUR 3 500 à 5 999 | ||

| Au-dessus de EUR 6 000 | ||

| Par canal de vente | En ligne | |

| Hors ligne | ||

| Par utilisation finale | Livraison commerciale | Livraison de détail et de marchandises |

| Livraison de nourriture et de boissons | ||

| Prestataires de services | ||

| Usage personnel et familial | ||

| Institutionnel | ||

| Autres | ||

| Par région | Angleterre | |

| Écosse | ||

| Pays de Galles | ||

| Irlande du Nord | ||

Définition du marché

- Par type d'application - Les vélos électriques considérés dans ce segment comprennent les vélos électriques de ville/urbains, de trekking et cargo/utilitaires. Les types courants de vélos électriques dans ces trois catégories comprennent les vélos tout-terrain/hybrides, pour enfants, pour dames/messieurs, cross, VTT, pliants, à pneus larges et de sport.

- Par type de batterie - Ce segment comprend les batteries lithium-ion, les batteries au plomb et d'autres types de batteries. La catégorie autres types de batteries comprend les batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère.

- Par type de propulsion - Les vélos électriques considérés dans ce segment comprennent les vélos électriques à assistance au pédalage, à assistance par accélérateur et les Speed Pedelec. Alors que la limite de vitesse des vélos à assistance au pédalage et par accélérateur est généralement de 25 km/h, la limite de vitesse des Speed Pedelec est généralement de 45 km/h (28 mph).

| Mot-clé | Définition |

|---|---|

| Assistance au pédalage | La catégorie assistance au pédalage ou pedelec désigne les vélos électriques qui fournissent une assistance en puissance limitée via un système d'assistance au couple et ne disposent pas d'accélérateur pour varier la vitesse. La puissance du moteur s'active lors du pédalage sur ces vélos et réduit les efforts humains. |

| Assistance par accélérateur | Les vélos électriques à accélérateur sont équipés d'une poignée d'assistance par accélérateur, installée sur le guidon, de manière similaire aux motos. La vitesse peut être contrôlée en tournant directement l'accélérateur sans avoir besoin de pédaler. La réponse de l'accélérateur fournit directement de la puissance au moteur installé dans les bicyclettes et accélère le véhicule sans pédaler. |

| Speed Pedelec | Le Speed Pedelec est un vélo électrique similaire aux vélos à assistance au pédalage car il ne dispose pas de fonctionnalité d'accélérateur. Cependant, ces vélos électriques sont intégrés avec un moteur électrique qui délivre une puissance d'environ 500 W et plus. La limite de vitesse de ces vélos électriques est généralement de 45 km/h (28 mph) dans la plupart des pays. |

| Ville / Urbain | Les vélos électriques de ville ou urbains sont conçus selon des normes de déplacement quotidien et sont destinés à être utilisés dans les zones urbaines. Les bicyclettes comprennent diverses caractéristiques et spécifications telles que des sièges confortables, une posture de conduite droite, des pneus pour une bonne adhérence et un trajet confortable, etc. |

| Trekking | Les vélos de trekking et de montagne sont des types spéciaux de vélos électriques conçus à des fins particulières en tenant compte de l'utilisation robuste et difficile des véhicules. Ces bicyclettes comprennent un cadre solide et des pneus larges pour une meilleure adhérence avancée et sont également équipées de divers mécanismes de vitesses pouvant être utilisés lors de la conduite sur différents terrains, sols accidentés et routes montagneuses difficiles. |

| Cargo / Utilitaire | Les vélos électriques cargo ou utilitaires sont conçus pour transporter divers types de marchandises et de colis sur de courtes distances, comme dans les zones urbaines. Ces vélos sont généralement détenus par des entreprises locales et des partenaires de livraison pour livrer des colis à des coûts opérationnels très faibles. |

| Batterie lithium-ion | Une batterie lithium-ion est une batterie rechargeable qui utilise le lithium et le carbone comme matériaux constitutifs. Les batteries lithium-ion ont une densité plus élevée et un poids moindre que les batteries au plomb étanches et offrent au cycliste une plus grande autonomie par charge que les autres types de batteries. |

| Batterie au plomb | Une batterie au plomb désigne une batterie au plomb étanche ayant un rapport énergie/poids et énergie/volume très faible. La batterie peut produire des courants de démarrage élevés, grâce à son rapport puissance/poids relativement élevé par rapport aux autres batteries rechargeables. |

| Autres batteries | Cela comprend les vélos électriques utilisant des batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère. |

| Entreprise à entreprise (B2B) | Les ventes de vélos électriques aux clients professionnels tels que les flottes urbaines et les entreprises de logistique, les opérateurs de location/partage, les opérateurs de flottes du dernier kilomètre et les opérateurs de flottes d'entreprise sont considérées dans cette catégorie. |

| Entreprise à consommateur (B2C) | Les ventes de trottinettes et de motos électriques directement aux consommateurs sont considérées dans cette catégorie. Les consommateurs acquièrent ces véhicules soit directement auprès des fabricants, soit auprès d'autres distributeurs et revendeurs via des canaux en ligne et hors ligne. |

| Équipementiers locaux non organisés | Ces acteurs sont de petits fabricants et assembleurs locaux de vélos électriques. La plupart de ces fabricants importent les composants de Chine et de Taïwan et les assemblent localement. Ils proposent le produit à faible coût sur ce marché sensible aux prix, ce qui leur confère un avantage sur les fabricants organisés. |

| Batterie en tant que service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée. |

| Vélos électriques sans station d'attache | Vélos électriques dotés de mécanismes d'auto-verrouillage et d'un système de géolocalisation GPS avec une vitesse maximale moyenne d'environ 24 km/h. Ils sont principalement utilisés par des entreprises de partage de vélos. |

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour sa propulsion. Comprend les voitures, les trottinettes, les bus, les camions, les motos et les bateaux. Ce terme inclut les véhicules entièrement électriques et les véhicules électriques hybrides. |

| Véhicule électrique rechargeable | Un véhicule électrique pouvant être rechargé de manière externe et comprenant généralement les véhicules entièrement électriques ainsi que les hybrides rechargeables. Dans ce rapport, nous utilisons ce terme pour les véhicules entièrement électriques afin de les différencier des véhicules électriques hybrides rechargeables. |

| Batterie lithium-soufre | Une batterie rechargeable qui remplace l'électrolyte liquide ou polymère présent dans les batteries lithium-ion actuelles par du soufre. Elles ont une capacité supérieure aux batteries lithium-ion. |

| Micromobilité | La micromobilité est l'un des nombreux modes de transport impliquant des véhicules très légers pour parcourir de courtes distances. Ces moyens de transport comprennent les vélos, les trottinettes électriques, les vélos électriques, les cyclomoteurs et les scooters. Ces véhicules sont utilisés en mode partagé pour couvrir de courtes distances, généralement cinq miles ou moins. |

| Véhicules électriques à basse vitesse | Ce sont des véhicules légers à basse vitesse (généralement moins de 25 km/h) qui ne disposent pas de moteur à combustion interne et utilisent uniquement l'énergie électrique pour leur propulsion. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume des batteries (par kWh). L'estimation et la prévision du prix des batteries prennent en compte divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement