Taille et Part du Marché des E-bikes en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

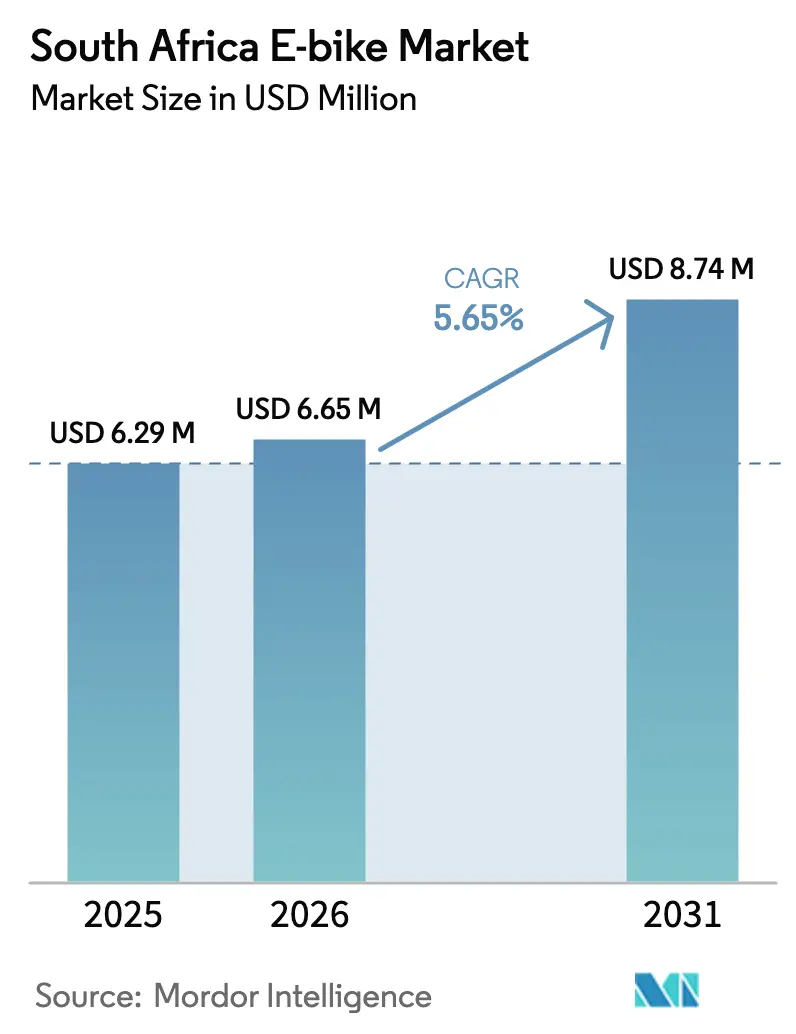

| Taille du marché de l'année de base (2025) | 6.29 Millions de dollars américains |

| Taille du Marché (2026) | 6.65 Millions de dollars américains |

| Taille du Marché (2031) | 8.74 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des E-bikes en Afrique du Sud par Mordor Intelligence

La taille du marché des e-bikes en Afrique du Sud était évaluée à 6,29 millions USD en 2025 et devrait croître de 6,65 millions USD en 2026 pour atteindre 8,74 millions USD d'ici 2031, à un TCAC de 5,65% pendant la période de prévision (2026-2031). La hausse des prix des carburants, les hubs de recharge indépendants du réseau électrique et les mandats de décarbonisation des flottes d'entreprises se combinent pour renforcer une demande soutenue dans les segments grand public et commercial. La baisse des coûts des batteries lithium-ion ouvre le haut de gamme du spectre de prix, tandis que les remises gouvernementales sur les véhicules électriques légers assemblés localement abaissent les barrières à l'entrée pour les acheteurs en volume.

Points Clés du Rapport

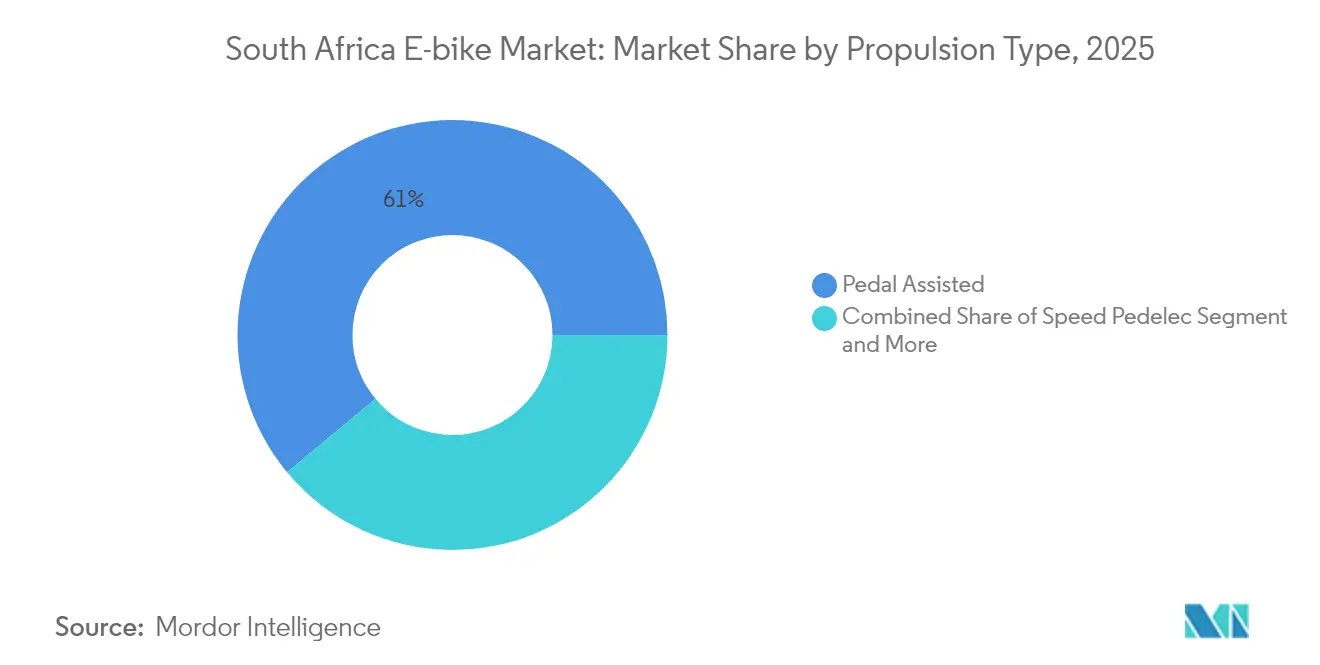

- Par type de propulsion, les systèmes à assistance au pédalage détenaient 61,02% de la part du marché des e-bikes en Afrique du Sud en 2025, tandis que les modèles speed pedelec devraient croître à un TCAC de 18,05% jusqu'en 2031.

- Par application, l'usage urbain/citadin représentait 53,01% de la taille du marché des e-bikes en Afrique du Sud en 2025 ; le cargo/utilitaire progresse à un TCAC de 20,88% entre 2026 et 2031.

- Par chimie de batterie, le lithium-ion représentait 87,88% du chiffre d'affaires en 2025 et devrait afficher un TCAC de 18,92% pendant la période de prévision.

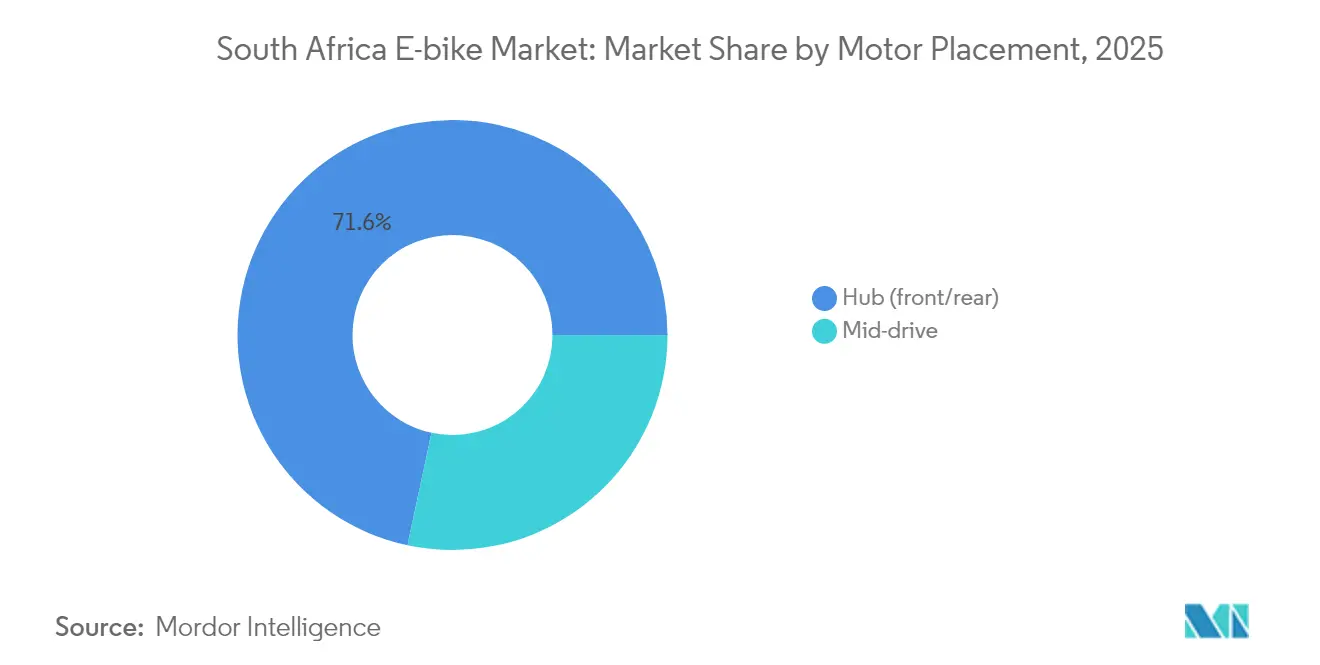

- Par emplacement du moteur, les unités à moyeu conservaient une part de 71,64% en 2025, tandis que les solutions à entraînement central menaient la croissance à un TCAC de 22,05% pendant la période de prévision.

- Par système d'entraînement, les transmissions par chaîne dominaient avec une part de 84,12% en 2025 ; les transmissions par courroie devraient se développer à un TCAC de 19,74% jusqu'en 2031.

- Par puissance du moteur, les modèles inférieurs à 250 W détenaient une part de 54,86% en 2025, tandis que la gamme 351 à 500 W est positionnée pour atteindre un TCAC de 23,81% jusqu'en 2031.

- Par gamme de prix, la tranche 1 500 à 2 499 USD captait 30,74% des ventes en 2025 ; le segment 2 500 à 3 499 USD connaît la croissance la plus rapide à un TCAC de 17,55%.

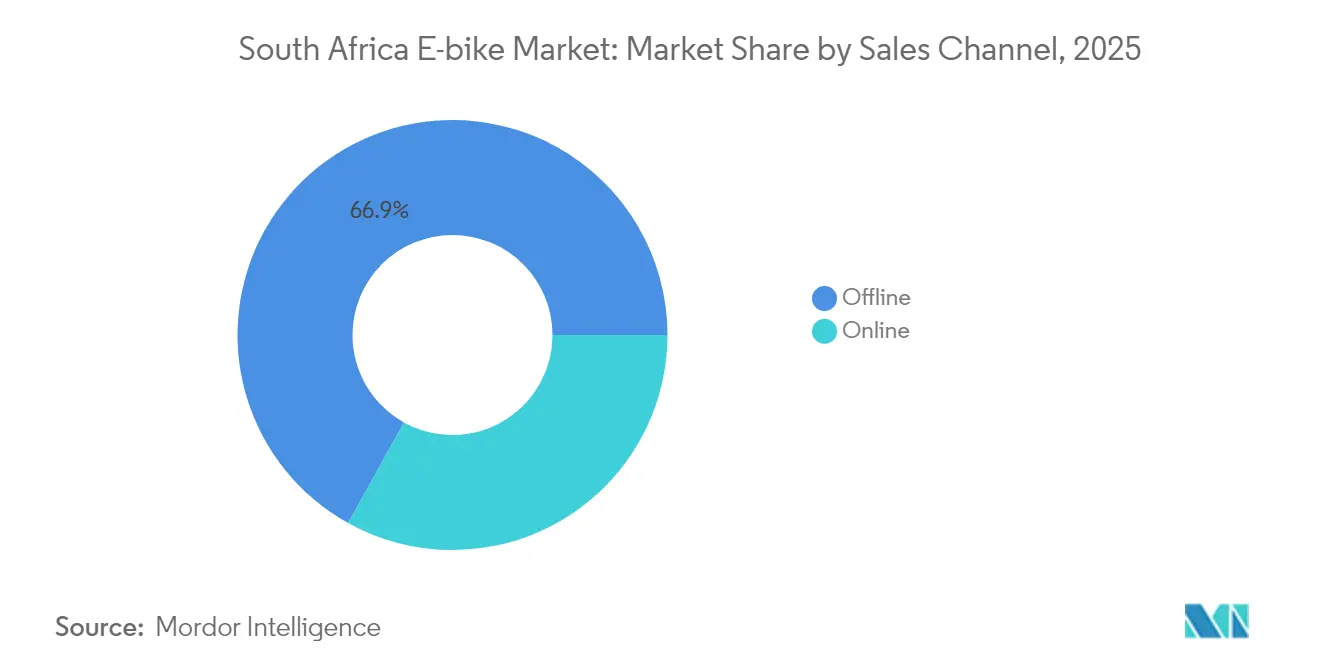

- Par canal de vente, la vente au détail hors ligne conservait une part de 66,93% en 2025, tandis que les plateformes en ligne progressent à un TCAC de 22,41% jusqu'en 2031.

- Par utilisation finale, l'usage Personnel et Familial représente 48,92% de la demande en 2025, tandis que la Livraison Commerciale – Commerce de Détail et Marchandises devrait enregistrer le TCAC le plus élevé de 25,18% sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des E-bikes en Afrique du Sud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Total de Possession Attractif | +1.2% | National, avec des gains précoces au Gauteng et au Cap-Occidental | Moyen terme (2 à 4 ans) |

| Expansion Rapide des Hubs de Micro-Mobilité « Résistants aux Délestages » | +1.1% | National, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Demande des Entreprises pour des Flottes de Livraison Zéro Émission | +0.9% | Gauteng, Cap-Occidental, KwaZulu-Natal | Moyen terme (2 à 4 ans) |

| Remise Gouvernementale sur les Véhicules Électriques Légers Assemblés Localement | +0.8% | National | Court terme (≤ 2 ans) |

| Offices du Tourisme Promouvant les Éco-Safaris en E-bike | +0.7% | Cap-Occidental, Cap-Oriental, Limpopo | Long terme (≥ 4 ans) |

| Afflux de Capital-Risque dans les Start-Ups d'Abonnement et de Location | +0.5% | Gauteng, Cap-Occidental | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Total de Possession Attractif par Rapport aux Deux-Roues à Moteur à Combustion Interne

Les opérateurs de flottes d'entreprises reconnaissent de plus en plus la supériorité économique des e-bikes par rapport aux alternatives à moteur à combustion interne, notamment dans les applications de livraison urbaine où les schémas d'arrêts fréquents favorisent les groupes motopropulseurs électriques. Le partenariat de SPAR Group avec Green Riders illustre cette évolution, le distributeur déployant des flottes d'e-bikes pour la livraison de courses alimentaires au dernier kilomètre dans plusieurs villes d'Afrique du Sud[1]"Le Groupe SPAR introduit la 'flotte verte' SPAR2U pour des livraisons en ligne durables," greeneconomy.media.. Les avantages en termes de coûts de maintenance deviennent prononcés dans les conditions sud-africaines, où la poussière et les variations d'altitude sollicitent les moteurs conventionnels plus sévèrement que les systèmes électriques. L'équation du coût total penche davantage en faveur des e-bikes lorsqu'on tient compte de la volatilité des prix des carburants et de la sensibilité du rand aux fluctuations des marchés des matières premières.

Expansion Rapide des Hubs de Micro-Mobilité « Résistants aux Délestages »

Les perturbations dues aux délestages ont catalysé une infrastructure de recharge innovante qui fonctionne indépendamment des problèmes de fiabilité du réseau d'Eskom[2]"Recharger l'Avenir : Comment les Stations-Service d'Afrique du Sud Deviennent des Hubs de Mobilité Verte," ECO MZANSI, ecomzansi.co.za.. Ces hubs intègrent des panneaux solaires, du stockage de batteries et des algorithmes de recharge intelligents pour maintenir la continuité du service lors des coupures de courant, répondant ainsi à un obstacle critique à l'adoption des e-bikes. Le modèle d'infrastructure s'avère particulièrement précieux pour les opérateurs commerciaux qui ne peuvent pas se permettre des interruptions de livraison dues à l'instabilité du réseau. Les opérateurs de hubs de recharge signalent un taux de disponibilité de 85% pendant les périodes de délestage de niveau 6, contre 40% pour les stations conventionnelles dépendantes du réseau. Cette prime de fiabilité justifie des frais de recharge plus élevés tout en élargissant l'accessibilité du marché pour les utilisateurs ne disposant pas de capacités de recharge à domicile.

Demande des Entreprises pour des Flottes de Livraison Zéro Émission

Les multinationales opérant en Afrique du Sud font face à une pression croissante pour démontrer leur engagement environnemental tout en gérant l'inflation des coûts de livraison. Les programmes pilotes de Takealot avec des partenaires de livraison en e-bike reflètent ce double impératif, combinant la réduction de l'empreinte carbone avec des gains d'efficacité opérationnelle dans les zones urbaines congestionnées[3]"Takealot se met en selle pour les livraisons dans les townships," BusinessDay, businessday.co.za.. Le cadre réglementaire soutient cette transition grâce aux règlements municipaux qui accordent un accès préférentiel aux véhicules zéro émission dans les centres-villes et les quartiers d'affaires. Les exigences de reporting en matière de durabilité des entreprises selon les principes de gouvernance King IV accélèrent davantage l'adoption, les entreprises cherchant des réductions d'émissions mesurables. L'économie de densité de livraison favorise les e-bikes dans les métropoles sud-africaines où la congestion du trafic impose des pénalités de temps significatives aux véhicules plus grands.

Remise Gouvernementale sur les Véhicules Électriques Légers Assemblés Localement

Le Budget 2025 introduit des remises ciblées pour les véhicules électriques légers assemblés localement, complétant les incitations à la fabrication existantes pour créer un soutien politique complet à la production nationale d'e-bikes. Ce cadre répond au fardeau des droits d'importation de 15% sur les unités d'e-bikes complètes tout en encourageant les opérations d'assemblage local pouvant bénéficier des programmes de remise. Les exigences d'assemblage local créent des opportunités pour les fabricants sud-africains de capter des étapes de production à valeur ajoutée tout en réduisant les coûts pour les utilisateurs finaux grâce aux mécanismes de répercussion des remises. La conception de la politique cible spécifiquement les véhicules électriques légers de moins de 350 kg, englobant la plupart des catégories d'e-bikes et créant des voies réglementaires claires pour l'expansion du marché. La conformité aux normes de casque UN R22 et aux dispositions de la Loi Nationale sur la Circulation Routière garantit l'alignement du cadre de sécurité avec les structures d'incitation.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fabrication Nationale Limitée de Cellules Lithium-Ion | −0.8% | National | Long terme (≥ 4 ans) |

| Droits d'Importation Élevés sur les Moteurs à Entraînement Central | −0.6% | National | Moyen terme (2 à 4 ans) |

| Vol de Câbles Persistant Perturbant le Fret Ferroviaire | −0.4% | National, concentré dans le Corridor Gauteng–KwaZulu-Natal | Court terme (≤ 2 ans) |

| Préoccupations de Sécurité dues aux Réglementations sur les Casques Peu Appliquées | −0.3% | National, centres urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fabrication Nationale Limitée de Cellules Lithium-Ion

La dépendance de l'Afrique du Sud aux cellules lithium-ion importées crée des vulnérabilités dans la chaîne d'approvisionnement et des pressions sur les coûts qui contraignent le potentiel d'expansion du marché. L'absence d'installations nationales de production de cellules oblige les fabricants à s'appuyer sur des fournisseurs asiatiques, les exposant à des risques de fluctuation des devises et à des délais d'approvisionnement prolongés qui compliquent la gestion des stocks. Les droits d'importation sur les composants de batteries ajoutent 15% aux coûts à l'arrivée, tandis que les retards d'expédition lors des perturbations mondiales de la chaîne d'approvisionnement peuvent prolonger les cycles d'approvisionnement de 8 à 12 semaines. Les opérations d'assemblage local comme STROOM doivent maintenir des tampons de stocks plus élevés pour atténuer les risques d'approvisionnement, augmentant les besoins en fonds de roulement et réduisant la flexibilité opérationnelle. La contrainte devient plus prononcée à mesure que la croissance du marché accélère la demande au-delà de la capacité actuelle de l'infrastructure d'importation.

Droits d'Importation Élevés sur les Moteurs à Entraînement Central

Les droits d'importation sur les systèmes de moteurs à entraînement central créent des désavantages de coûts pour les segments d'e-bikes haut de gamme qui dépendent de ces composants axés sur la performance. La structure de droits de 15% impacte particulièrement la catégorie d'emplacement de moteur à la croissance la plus rapide, mais elle fait face à des coûts à l'arrivée plus élevés que les alternatives à moteur à moyeu. Ce fardeau tarifaire oblige les fabricants à choisir entre la compression des marges et les augmentations de prix pour les utilisateurs finaux, ce qui contraint la vitesse d'expansion du marché. Les marques haut de gamme comme Trek et Specialized doivent absorber les coûts tarifaires pour maintenir leur positionnement concurrentiel, réduisant la rentabilité sur les modèles équipés d'entraînement central. La contrainte crée des distorsions de marché qui favorisent les configurations à moteur à moyeu malgré les tendances des préférences des consommateurs vers les caractéristiques de performance de l'entraînement central.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Propulsion : Les Speed Pedelecs Stimulent la Croissance Haut de Gamme

Les systèmes à Assistance au Pédalage maintiennent une part de marché de 61,02% en 2025, tandis que la technologie Speed Pedelec capture la trajectoire de croissance la plus rapide à un TCAC de 18,05% (2026–2031). Cette divergence reflète la bifurcation du marché entre l'adoption grand public et les segments axés sur la performance recherchant des capacités de vitesse plus élevées pour les trajets plus longs et les applications récréatives. La capacité des Speed Pedelecs à atteindre 45 km/h en fait des alternatives viables aux motos et aux voitures pour les déplacements urbains de moyenne distance, particulièrement attrayants pour les professionnels naviguant dans les vastes zones métropolitaines de Johannesburg et du Cap. Les systèmes à assistance par accélérateur servent des applications de niche où l'assistance au pédalage s'avère insuffisante, comme la livraison de cargo et les utilisateurs à mobilité réduite.

Les cadres réglementaires en vertu de la Loi Nationale sur la Circulation Routière classifient les cycles à pédale à assistance électrique différemment selon la puissance du moteur et les capacités de vitesse, créant des segments de marché distincts avec des exigences de conformité variables. Les Speed Pedelecs nécessitent une immatriculation et un permis similaires aux motos, ajoutant une complexité administrative mais permettant l'accès à des catégories de performance plus élevées.

Par Type d'Application : L'Utilitaire Cargo Transforme la Logistique Commerciale

Les applications Urbaines/Citadines détiennent une part de marché de 53,01% en 2025, tandis que les segments Cargo/Utilitaire stimulent la croissance la plus dynamique avec un TCAC de 20,88% (2026–2031). Ce schéma reflète le changement fondamental dans les stratégies logistiques du dernier kilomètre, les entreprises cherchant des alternatives aux systèmes de livraison par camionnette dans les environnements urbains congestionnés. La position de STROOM en tant que seul fabricant national d'e-bikes cargo en Afrique du Sud illustre l'importance stratégique du segment et le potentiel de localisation de la chaîne d'approvisionnement. La capacité des e-bikes cargo à naviguer dans les restrictions de circulation et à accéder aux zones piétonnes offre des avantages concurrentiels que les véhicules de livraison traditionnels ne peuvent pas égaler.

Les applications de Trekking/Montagne servent les segments récréatifs et touristiques, bénéficiant du terrain diversifié et de la culture des activités de plein air en Afrique du Sud. Ces applications commandent des prix premium en raison des exigences spécifiques en composants pour la durabilité et la performance dans des conditions difficiles.

Par Type de Batterie : La Domination du Lithium-Ion s'Accélère

La technologie lithium-ion commande 87,88% de part de marché en 2025 tout en croissant à un TCAC de 18,92% (2026-2031), démontrant une préférence de marché écrasante pour la densité énergétique et les caractéristiques de performance. Malgré des coûts initiaux plus élevés, cette domination reflète les ratios puissance/poids supérieurs de la technologie et sa durée de vie en cycles plus longue par rapport aux alternatives au plomb-acide. L'accélération de la croissance du segment indique une maturation du marché au-delà des phases d'adoption précoce sensibles aux prix vers une acceptation grand public axée sur la performance. Les batteries au plomb-acide conservent des applications de niche où la sensibilité aux coûts l'emporte sur les considérations de performance, principalement dans les segments d'entrée de gamme et les marchés contraints par les prix.

La sélection de la chimie des batteries influence de plus en plus le positionnement global des e-bikes et la définition du marché cible, le lithium-ion permettant des fonctionnalités premium comme les batteries amovibles et les capacités d'autonomie étendue. Les courbes de coûts décroissants de la technologie, portées par l'adoption mondiale des véhicules électriques, créent des tendances de prix favorables pour les fabricants d'e-bikes sud-africains.

Par Emplacement du Moteur : L'Innovation de l'Entraînement Central Gagne en Élan

Les moteurs à moyeu maintiennent une part de marché de 71,64% en 2025, tandis que les configurations de moteurs à entraînement central atteignent une forte croissance avec un TCAC de 22,05% (2026–2031), reflétant l'évolution technologique vers une intégration plus sophistiquée du groupe motopropulseur. Les systèmes à entraînement central offrent une meilleure répartition du poids et une meilleure utilisation des vitesses, particulièrement précieux pour les variations de terrain sud-africain et les exigences de montée dans les régions montagneuses. Cette migration technologique reflète les tendances mondiales des e-bikes haut de gamme tout en créant des opportunités de différenciation pour les fabricants ciblant les consommateurs soucieux de la performance. Les systèmes à moteur à moyeu conservent des avantages en termes de coûts et des bénéfices de simplicité qui soutiennent la pénétration du marché grand public.

La décision d'emplacement du moteur affecte fondamentalement les caractéristiques de performance des e-bikes, les exigences de maintenance et la complexité de fabrication. Les systèmes à entraînement central nécessitent une intégration plus sophistiquée avec les groupes motopropulseurs des vélos mais offrent de meilleures caractéristiques de couple et de meilleures performances en montée.

Par Systèmes d'Entraînement : La Technologie de Transmission par Courroie Émerge

Les systèmes à Transmission par Chaîne dominent avec 84,12% de part de marché en 2025, tandis que la technologie de Transmission par Courroie croît à un TCAC de 19,74% (2026-2031), indiquant une évolution progressive du marché vers des solutions de groupe motopropulseur sans entretien. Les transmissions par courroie offrent des avantages significatifs dans les conditions sud-africaines où la poussière, le sable et l'humidité peuvent accélérer l'usure des chaînes et augmenter les besoins de maintenance. La conception étanche de la technologie élimine les besoins de lubrification tout en offrant un fonctionnement plus silencieux et des intervalles de service plus longs, particulièrement attrayants pour les navetteurs urbains et les opérateurs de flottes d'entreprises. Les transmissions par chaîne maintiennent des avantages de coûts et une compatibilité universelle avec les composants de vélos existants, soutenant leur domination continue dans les segments sensibles aux prix.

Le choix du groupe motopropulseur reflète des tendances plus larges de maturation du marché, les fabricants cherchant à se différencier par des exigences de maintenance réduites et une expérience utilisateur améliorée. L'adoption de la transmission par courroie est corrélée avec un positionnement premium et des marchés cibles prêts à payer des coûts initiaux plus élevés pour des dépenses totales de possession inférieures. La technologie nécessite des conceptions de cadre spécifiques et une intégration des composants, limitant les applications de rétrofit mais permettant une optimisation des e-bikes conçus à cet effet.

Par Puissance du Moteur : Les Performances de Milieu de Gamme Gagnent du Terrain

Les systèmes de moins de 250 W détiennent 54,86% de part de marché en 2025, tandis que la catégorie de puissance moteur de 351 à 500 W atteint la croissance la plus rapide à un TCAC de 23,81% (2026-2031). Ce schéma reflète l'évolution du marché au-delà des niveaux de puissance minimaux réglementaires vers des catégories de performance qui offrent une assistance significative pour le terrain sud-africain et les exigences des utilisateurs. La gamme 351-500 W offre un équilibre optimal entre capacité de performance et conformité réglementaire, évitant la classification comme moto tout en offrant une puissance suffisante pour la montée de côtes et les applications de transport de cargo.

Les catégories de puissance inférieure servent les segments de conformité réglementaire et sensibles aux coûts mais peuvent s'avérer insuffisantes pour les applications exigeantes. La sélection de la puissance du moteur impacte directement la classification du véhicule selon les réglementations de transport sud-africaines, avec des implications pour les exigences de permis, d'immatriculation et d'exploitation. Le seuil de 250 W représente une frontière réglementaire critique influençant la segmentation du marché et les stratégies de positionnement des produits.

Par Gamme de Prix : Les Segments Haut de Gamme Font Preuve de Résilience

La gamme de prix de 1 500 à 2 499 USD maintient une part de marché de 30,74% en 2025, tandis que le segment de 2 500 à 3 499 USD démontre la croissance la plus forte à un TCAC de 17,55% (2026–2031). Cette évolution des prix indique une maturation du marché au-delà de l'adoption d'entrée de gamme vers des segments à plus haute valeur qui soutiennent des fonctionnalités premium et des caractéristiques de performance. Les prix premium permettent aux fabricants d'incorporer des technologies avancées comme les moteurs à entraînement central, les batteries lithium-ion et les systèmes de transmission par courroie tout en maintenant des marges bénéficiaires acceptables. Les gammes de prix inférieures servent des fonctions d'entrée sur le marché mais peuvent manquer de la structure de marge nécessaire pour des modèles commerciaux durables.

Les fluctuations des taux de change entre le rand et les principales devises créent une volatilité des prix qui impacte les composants importés et les unités d'e-bikes complètes. Les fabricants doivent équilibrer l'accessibilité du marché local avec les coûts des composants mondiaux, nécessitant souvent des décisions stratégiques sur les ensembles de fonctionnalités et le positionnement dans des gammes de prix spécifiques.

Par Canal de Vente : La Transformation Numérique s'Accélère

Les canaux de vente hors ligne maintiennent une part de marché de 66,93% en 2025, tandis que les canaux en ligne atteignent une croissance de TCAC de 22,41% (2026–2031), reflétant une transformation numérique progressive dans la distribution de détail des e-bikes. Cette évolution des canaux reflète les tendances plus larges du commerce de détail tout en tenant compte des exigences uniques des ventes d'e-bikes, notamment les besoins d'essai et les services de support technique. Les canaux en ligne offrent des avantages en termes de coûts et une portée géographique plus large, particulièrement précieux pour atteindre les clients dans les petites villes et les zones rurales où les concessionnaires physiques peuvent être limités. Les canaux hors ligne traditionnels conservent des avantages pour les processus de vente complexes et la prestation de services après-vente.

L'évolution du mix de canaux reflète l'évolution du comportement des consommateurs et l'adaptation des détaillants aux exigences du commerce numérique. Les plateformes en ligne permettent la comparaison des prix et la recherche de produits, tandis que les canaux hors ligne offrent des avantages expérientiels et une satisfaction immédiate. Compte tenu de la complexité du produit et des exigences de service, les approches hybrides combinant le marketing en ligne avec la réalisation hors ligne pourraient s'avérer optimales pour la vente au détail d'e-bikes.

Par Utilisation Finale : La Livraison Commerciale Transforme la Dynamique du Marché

L'Usage Personnel et Familial maintient une part de marché de 48,92% en 2025, tandis que les applications de Livraison Commerciale – Commerce de Détail et Marchandises atteignent une croissance de TCAC de 25,18% (2026–2031). Cette segmentation reflète la transformation fondamentale du marché, les applications commerciales stimulant l'adoption au-delà des usages récréatifs et de navette traditionnels. L'adoption de flottes d'entreprises crée une demande en volume qui soutient les économies d'échelle de fabrication et les investissements dans le développement technologique. Les applications commerciales démontrent également des indicateurs clairs de retour sur investissement qui justifient les prix premium et les ensembles de fonctionnalités avancées.

Les segments des Prestataires de Services et Institutionnels représentent des opportunités émergentes alors que les organisations cherchent des solutions de transport durables pour diverses exigences opérationnelles. Les segments d'Usage Personnel et Familial englobent la base d'utilisateurs la plus large mais peuvent faire face à des contraintes d'accessibilité qui limitent l'adoption de fonctionnalités premium. La segmentation par utilisation finale révèle des propositions de valeur distinctes et des critères d'achat qui nécessitent des approches marketing différenciées et des configurations de produits. L'accélération de la croissance des segments commerciaux indique une évolution du marché vers des applications professionnelles avec des exigences de performance et de fiabilité plus exigeantes.

Paysage Concurrentiel

Le marché des e-bikes en Afrique du Sud présente une fragmentation modérée avec des marques internationales en concurrence aux côtés de fabricants locaux émergents pour des parts de marché dans divers segments de prix et catégories d'application. Les acteurs mondiaux comme Trek, Specialized et Giant s'appuient sur des réseaux de concessionnaires établis et la notoriété de leur marque. Les fabricants locaux comme STROOM se concentrent sur des segments spécialisés tels que les applications cargo, où la personnalisation et le support local offrent des avantages concurrentiels. La concentration du marché reste limitée, aucun acteur unique ne commandant une part dominante, créant des opportunités pour un positionnement premium et des stratégies compétitives en termes de coûts dans différents segments de consommateurs.

Les schémas stratégiques mettent l'accent sur la différenciation technologique et l'adaptation au marché local, les acteurs performants investissant dans la formation des concessionnaires, les capacités de service après-vente et les configurations de produits adaptées au terrain et aux modes d'utilisation sud-africains. Des opportunités d'espace blanc existent dans les modèles d'abonnement et de location, l'infrastructure d'échange de batteries et les services de mobilité intégrés combinant les e-bikes avec d'autres modes de transport. Les perturbateurs émergents se concentrent sur les canaux de vente directe aux consommateurs, les structures de financement innovantes et l'intégration technologique telle que le suivi GPS et les systèmes antivol qui répondent aux préoccupations de sécurité locales. La conformité aux normes de casque UN R22 et aux dispositions de la Loi Nationale sur la Circulation Routière crée des barrières à l'entrée tout en garantissant l'adhérence au cadre de sécurité pour tous les acteurs du marché.

Leaders de l'Industrie des E-bikes en Afrique du Sud

Accell Group

Cycling Sports Group, Inc.

Giant Manufacturing Co. Ltd.

Merida Industry Co. Ltd.

Riese & Müller

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Avril 2025 : Zimi a obtenu un financement sous forme de subvention de 6 millions de rands (3,3 millions USD) du Fonds Fiduciaire EEP Africa pour développer la technologie véhicule-réseau pour les véhicules électriques en Afrique du Sud. Le financement soutient l'expansion de l'entreprise dans les solutions de stockage d'énergie intégrées qui exploitent les batteries d'e-bikes pour la stabilisation du réseau pendant les périodes de délestage.

- Décembre 2024 : La Loi sur la Circulation Routière a été amendée pour classer les vélos électriques (e-bikes) dépassant une vitesse maximale de 45 km/h comme véhicules à moteur. Par conséquent, tout véhicule à moteur circulant sur une voie publique est légalement tenu d'être immatriculé et homologué, et le conducteur doit posséder un permis approprié pour cette catégorie de véhicule.

Périmètre du Rapport sur le Marché des E-bikes en Afrique du Sud

L'Assistance au Pédalage, le Speed Pedelec et l'Assistance par Accélérateur sont couverts comme segments par Type de Propulsion. Le Cargo/Utilitaire, l'Urbain/Citadin et le Trekking sont couverts comme segments par Type d'Application. La Batterie au Plomb-Acide, la Batterie Lithium-Ion et les Autres sont couverts comme segments par Type de Batterie.| Assistance au Pédalage |

| Speed Pedelec |

| Assistance par Accélérateur |

| Cargo/Utilitaire |

| Urbain/Citadin |

| Trekking/Montagne |

| Batterie au Plomb-Acide |

| Batterie Lithium-Ion |

| Autres |

| Moyeu (avant/arrière) |

| Entraînement central |

| Transmission par Chaîne |

| Transmission par Courroie |

| Moins de 250 W |

| 251 à 350 W |

| 351 à 500 W |

| 501 à 600 W |

| Plus de 600 W |

| Jusqu'à 1 000 |

| 1 000 à 1 499 |

| 1 500 à 2 499 |

| 2 500 à 3 499 |

| 3 500 à 5 999 |

| Plus de 6 000 |

| En ligne |

| Hors ligne |

| Livraison Commerciale | Livraison de Commerce de Détail et de Marchandises |

| Livraison de Produits Alimentaires et de Boissons | |

| Prestataires de Services | |

| Usage Personnel et Familial | |

| Institutionnel | |

| Autres |

| Par Type de Propulsion | Assistance au Pédalage | |

| Speed Pedelec | ||

| Assistance par Accélérateur | ||

| Par Type d'Application | Cargo/Utilitaire | |

| Urbain/Citadin | ||

| Trekking/Montagne | ||

| Par Type de Batterie | Batterie au Plomb-Acide | |

| Batterie Lithium-Ion | ||

| Autres | ||

| Par Emplacement du Moteur | Moyeu (avant/arrière) | |

| Entraînement central | ||

| Par Systèmes d'Entraînement | Transmission par Chaîne | |

| Transmission par Courroie | ||

| Par Puissance du Moteur | Moins de 250 W | |

| 251 à 350 W | ||

| 351 à 500 W | ||

| 501 à 600 W | ||

| Plus de 600 W | ||

| Par Gamme de Prix (USD) | Jusqu'à 1 000 | |

| 1 000 à 1 499 | ||

| 1 500 à 2 499 | ||

| 2 500 à 3 499 | ||

| 3 500 à 5 999 | ||

| Plus de 6 000 | ||

| Par Canal de Vente | En ligne | |

| Hors ligne | ||

| Par Utilisation Finale | Livraison Commerciale | Livraison de Commerce de Détail et de Marchandises |

| Livraison de Produits Alimentaires et de Boissons | ||

| Prestataires de Services | ||

| Usage Personnel et Familial | ||

| Institutionnel | ||

| Autres | ||

Définition du marché

- Par Type d'Application - Les e-bikes considérés dans ce segment comprennent les e-bikes urbains/citadins, de trekking et cargo/utilitaires. Les types courants d'e-bikes dans ces trois catégories comprennent les e-bikes tout-terrain/hybrides, pour enfants, pour dames/messieurs, cross, VTT, pliants, à pneus larges et de sport.

- Par Type de Batterie - Ce segment comprend les batteries lithium-ion, les batteries au plomb-acide et d'autres types de batteries. La catégorie des autres types de batteries comprend les batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère.

- Par Type de Propulsion - Les e-bikes considérés dans ce segment comprennent les e-bikes à assistance au pédalage, à assistance par accélérateur et les speed pedelecs. Alors que la limite de vitesse des e-bikes à assistance au pédalage et par accélérateur est généralement de 25 km/h, la limite de vitesse des speed pedelecs est généralement de 45 km/h (28 mph).

| Mot-clé | Définition |

|---|---|

| Assistance au Pédalage | La catégorie à assistance au pédalage ou pedelec désigne les vélos électriques qui fournissent une assistance en puissance limitée via un système d'assistance au couple et ne disposent pas d'accélérateur pour varier la vitesse. La puissance du moteur s'active lors du pédalage sur ces vélos et réduit les efforts humains. |

| Assistance par Accélérateur | Les e-bikes à accélérateur sont équipés d'une poignée d'assistance par accélérateur, installée sur le guidon, similairement aux motos. La vitesse peut être contrôlée en tournant directement l'accélérateur sans avoir besoin de pédaler. La réponse de l'accélérateur fournit directement de la puissance au moteur installé dans les vélos et accélère le véhicule sans pédaler. |

| Speed Pedelec | Le speed pedelec est un e-bike similaire aux e-bikes à assistance au pédalage car il ne dispose pas de fonctionnalité d'accélérateur. Cependant, ces e-bikes sont intégrés avec un moteur électrique qui délivre une puissance d'environ 500 W et plus. La limite de vitesse de ces e-bikes est généralement de 45 km/h (28 mph) dans la plupart des pays. |

| Urbain/Citadin | Les e-bikes urbains/citadins sont conçus selon les normes et fonctions de déplacement quotidien pour être utilisés dans les villes et les zones urbaines. Les vélos comprennent diverses caractéristiques et spécifications telles que des sièges confortables, une posture de conduite droite, des pneus pour une bonne adhérence et un trajet confortable, etc. |

| Trekking | Les vélos de trekking et de montagne sont des types spéciaux d'e-bikes conçus à des fins spéciales tenant compte de l'utilisation robuste et difficile des véhicules. Ces vélos comprennent un cadre solide et des pneus larges pour une meilleure adhérence avancée et sont également équipés de divers mécanismes de vitesses pouvant être utilisés lors de la conduite sur différents terrains, sols accidentés et routes montagneuses difficiles. |

| Cargo/Utilitaire | Les e-bikes cargo ou utilitaires sont conçus pour transporter divers types de marchandises et de colis sur de courtes distances, comme dans les zones urbaines. Ces vélos sont généralement détenus par des entreprises locales et des partenaires de livraison pour livrer des colis et des paquets à des coûts opérationnels très faibles. |

| Batterie Lithium-Ion | Une batterie Li-ion est une batterie rechargeable qui utilise le lithium et le carbone comme matériaux constitutifs. Les batteries Li-Ion ont une densité plus élevée et un poids moindre que les batteries au plomb-acide scellées et offrent au conducteur une plus grande autonomie par charge que les autres types de batteries. |

| Batterie au Plomb-Acide | Une batterie au plomb-acide désigne une batterie au plomb-acide scellée ayant un rapport énergie/poids et énergie/volume très faible. La batterie peut produire des courants de démarrage élevés, grâce à son rapport puissance/poids relativement élevé par rapport aux autres batteries rechargeables. |

| Autres Batteries | Cela comprend les vélos électriques utilisant des batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère. |

| Entreprise à Entreprise (B2B) | Les ventes d'e-bikes à des clients professionnels tels que les opérateurs de flottes urbaines et de logistique, les opérateurs de location/partage, les opérateurs de flottes du dernier kilomètre et les opérateurs de flottes d'entreprises sont considérées dans cette catégorie. |

| Entreprise à Consommateur (B2C) | Les ventes de scooters et de motos électriques directement aux consommateurs sont considérées dans cette catégorie. Les consommateurs acquièrent ces véhicules soit directement auprès des fabricants, soit auprès d'autres distributeurs et revendeurs via des canaux en ligne et hors ligne. |

| Fabricants Locaux Non Organisés | Ces acteurs sont de petits fabricants et assembleurs locaux d'e-bikes. La plupart de ces fabricants importent les composants de Chine et de Taïwan et les assemblent localement. Ils proposent le produit à faible coût sur ce marché sensible aux prix, ce qui leur confère un avantage sur les fabricants organisés. |

| Batterie en tant que Service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée. |

| E-bikes sans Station d'Accueil | Vélos électriques dotés de mécanismes d'auto-verrouillage et d'un système de suivi GPS avec une vitesse maximale moyenne d'environ 24 km/h. Ils sont principalement utilisés par des entreprises de partage de vélos telles que Bird, Lime et Spin. |

| Véhicule Électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les scooters, les bus, les camions, les motos et les bateaux. Ce terme inclut les véhicules tout électriques et les véhicules électriques hybrides. |

| Véhicule Électrique à Recharge Externe | Un véhicule électrique pouvant être chargé de manière externe et comprenant généralement les véhicules tout électriques ainsi que les hybrides rechargeables. Dans ce rapport, nous utilisons ce terme pour les véhicules tout électriques afin de les différencier des véhicules électriques hybrides rechargeables. |

| Batterie Lithium-Soufre | Une batterie rechargeable qui remplace l'électrolyte liquide ou polymère présent dans les batteries lithium-ion actuelles par du soufre. Elles ont une capacité supérieure aux batteries Li-ion. |

| Micro-Mobilité | La micro-mobilité est l'un des nombreux modes de transport impliquant des véhicules très légers pour parcourir de courtes distances. Ces moyens de transport comprennent les vélos, les trottinettes électriques, les e-bikes, les cyclomoteurs et les scooters. Ces véhicules sont utilisés en mode partagé pour couvrir de courtes distances, généralement cinq miles ou moins. |

| Véhicules Électriques à Basse Vitesse (VEBV) | Ce sont des véhicules légers à basse vitesse (généralement moins de 25 km/h) qui ne disposent pas de moteur à combustion interne et utilisent uniquement l'énergie électrique pour la propulsion. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par le volume des batteries (par kWh). L'estimation et la prévision du prix des batteries tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement