Taille et part du marché canadien des vélos électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

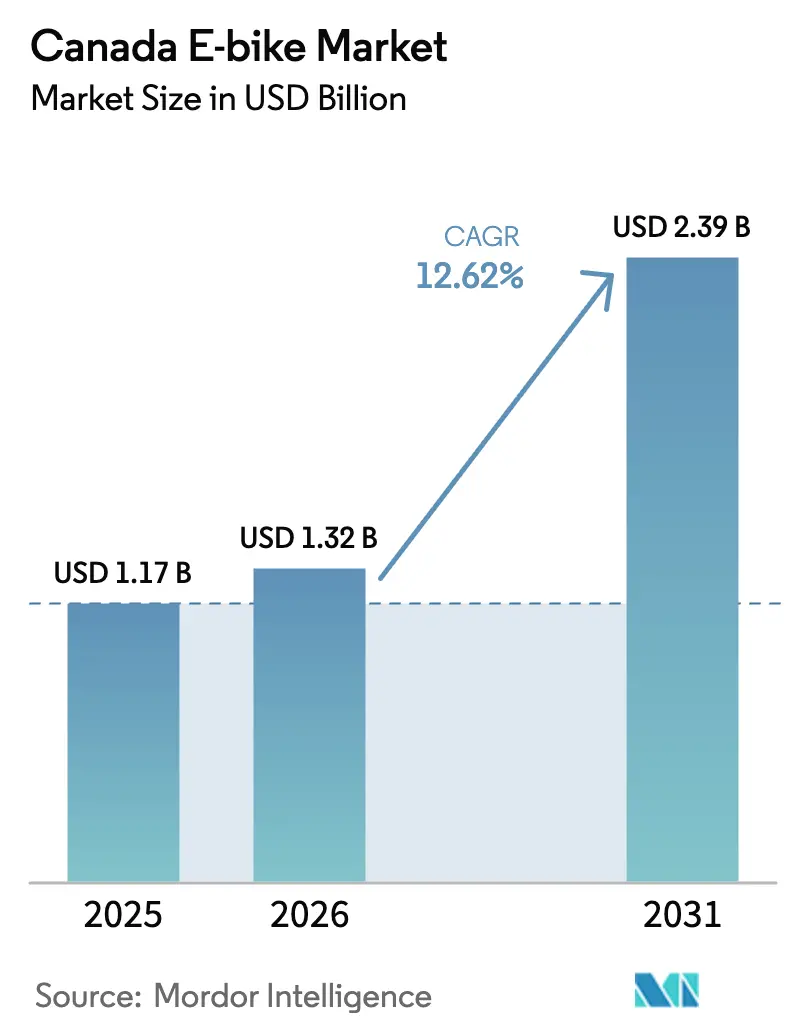

| Taille du marché de l'année de base (2025) | 1.17 Milliards de dollars |

| Taille du Marché (2026) | 1.32 Milliards de dollars |

| Taille du Marché (2031) | 2.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des vélos électriques par Mordor Intelligence

La taille du marché canadien des vélos électriques devrait passer de 1,17 milliard USD en 2025 à 1,32 milliard USD en 2026 et devrait atteindre 2,39 milliards USD d'ici 2031, à un TCAC de 12,62 % sur la période 2026-2031. Un éventail croissant de remises provinciales à l'achat, une adoption soutenue des modèles cargo en milieu urbain et la baisse continue des coûts des batteries lithium-ion incitent les navetteurs à délaisser la voiture au profit de la mobilité électrique à deux roues. Les marques capables d'adapter leurs stocks entre les provinces offrant des incitations généreuses, comme la Colombie-Britannique, et celles n'en offrant pas, comme l'Ontario, captent une part de ventes disproportionnée. Les batteries de grande capacité et les moteurs de plus de 500 watts sont désormais standard sur les modèles grand public, mais les systèmes de batteries certifiés UL restent un facteur de différenciation essentiel à mesure que les municipalités renforcent leurs règles de sécurité incendie. Par ailleurs, les outils de financement direct aux consommateurs, tels que les programmes à taux annuel effectif global de zéro pour cent, abaissent l'obstacle financier initial pour les vélos électriques à entraînement central haut de gamme, comprimant les niveaux de prix et accélérant les cycles de remplacement.

Points clés du rapport

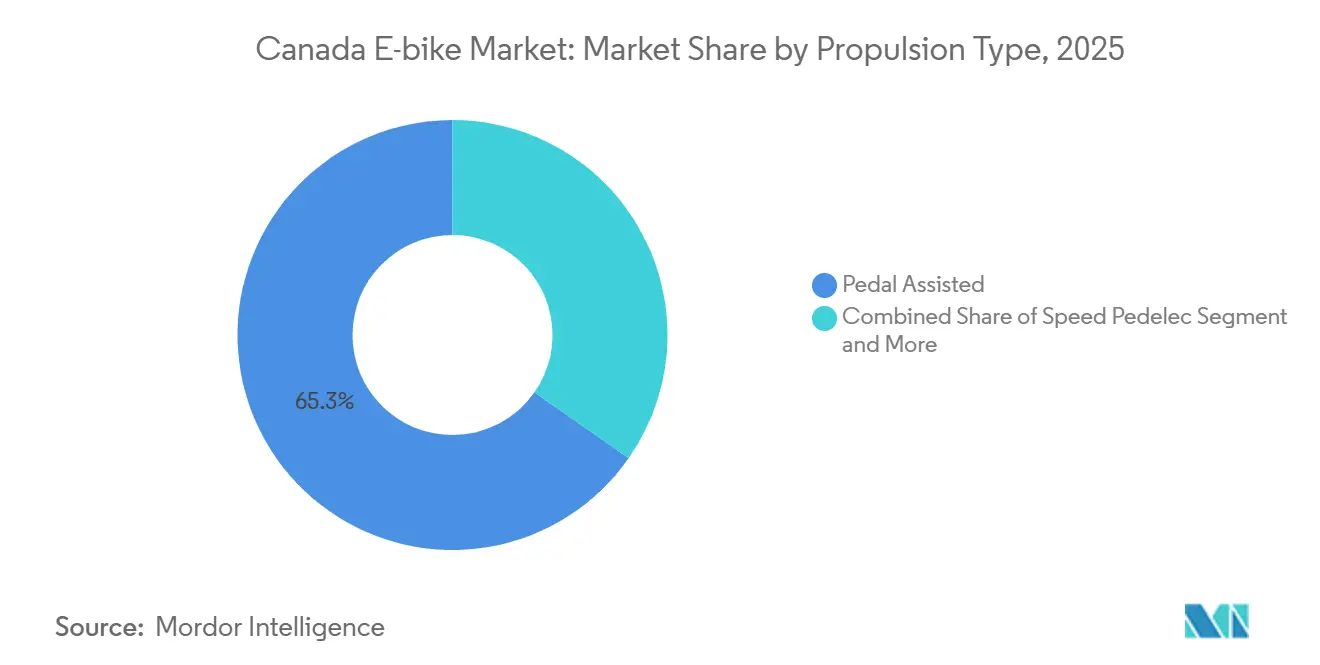

- Par type de propulsion, les configurations à assistance au pédalage représentaient 65,27 % de la part de marché des vélos électriques au Canada en 2025, tandis que les speed pedelecs devraient se développer à un TCAC de 13,18 % jusqu'en 2031.

- Par application, la conduite en ville/milieu urbain était en tête avec une part de revenus de 43,51 % en 2025 ; les modèles cargo/utilitaires devraient croître à un TCAC de 13,41 % jusqu'en 2031.

- Par chimie de batterie, les batteries lithium-ion ont capté 84,15 % de la part de marché en 2025 et devraient afficher le meilleur TCAC du segment, soit 13,13 %, jusqu'en 2031.

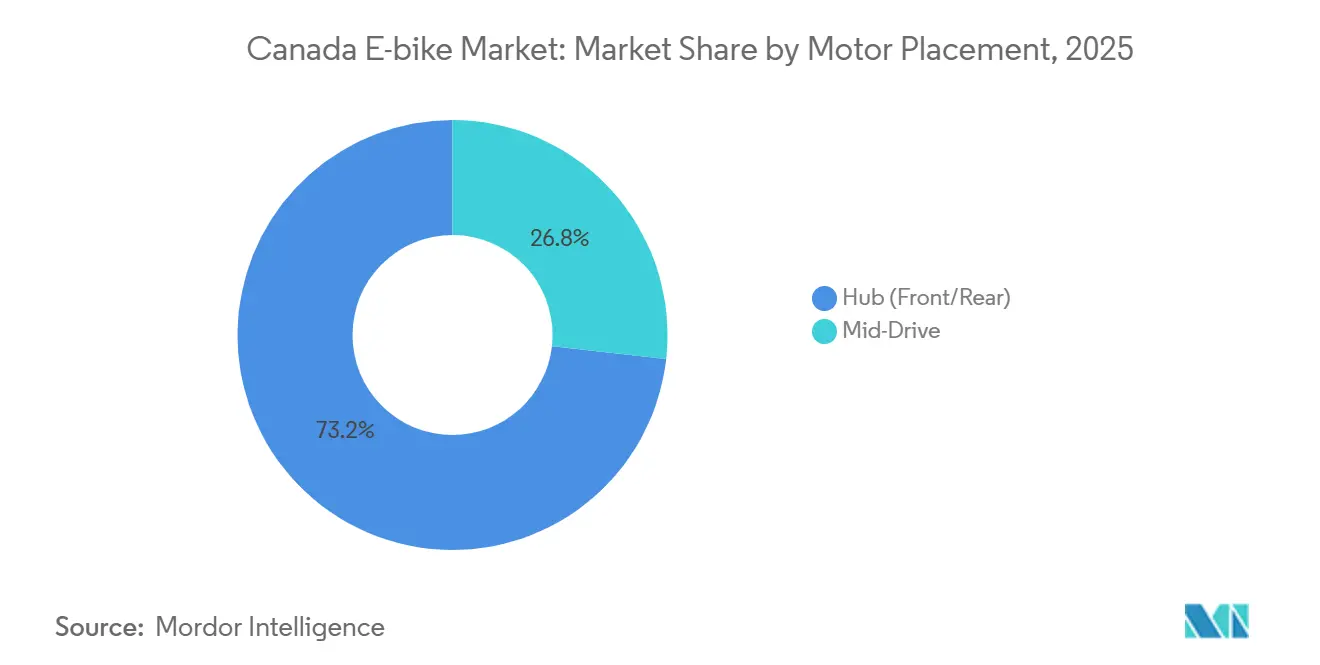

- Par emplacement du moteur, les moteurs à moyeu ont conservé une part de 73,22 % en 2025, tandis que les systèmes à entraînement central devraient croître à 13,31 % jusqu'en 2031.

- Par système d'entraînement, les transmissions par chaîne représentaient 67,37 % du marché en 2025 ; les variantes à transmission par courroie devraient croître à un TCAC de 12,98 % jusqu'en 2031.

- Par puissance du moteur, les unités de moins de 250 watts détenaient une part de 47,81 % en 2025, mais la tranche 501 à 600 watts devrait progresser à 13,19 % jusqu'en 2031.

- Par gamme de prix, le segment 3 500 USD–5 999 USD devrait se développer à un TCAC de 13,49 %, dépassant la tranche 1 500 USD–2 499 USD, qui était en tête avec une part de 26,17 % en 2025.

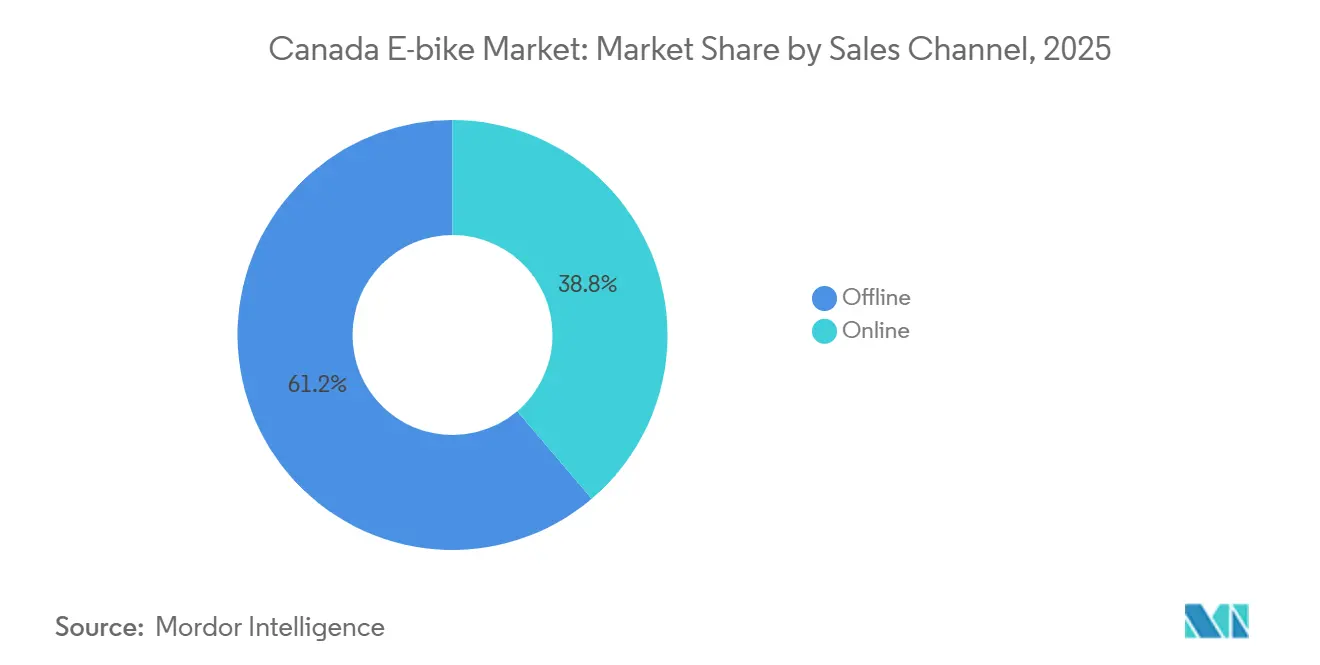

- Par canal de vente, la vente au détail hors ligne représentait 61,22 % des ventes en 2025, mais les ventes en ligne directes aux consommateurs devraient croître de 13,47 % jusqu'en 2031.

- Par utilisation finale, les cyclistes personnels et familiaux représentaient 47,78 % des revenus de 2025, tandis que les flottes de livraison commerciales devraient croître à un TCAC de 13,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien des vélos électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Programmes de remises à l'achat | +2.8% | National, avec des gains précoces en Colombie-Britannique, en Nouvelle-Écosse et à l'Île-du-Prince-Édouard | Court terme (≤ 2 ans) |

| Baisse du coût des batteries lithium-ion | +2.1% | Mondial, avec des applications canadiennes par temps froid | Long terme (≥ 4 ans) |

| Commerce électronique direct aux consommateurs | +1.9% | National, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Élargissement de la gamme de produits | +1.5% | National, avec des retombées sur les marchés ruraux | Moyen terme (2-4 ans) |

| Flottes de micromobilité d'entreprise | +1.4% | Centres urbains, Toronto, Vancouver, Montréal | Court terme (≤ 2 ans) |

| Projets pilotes de légalisation de la classe 3 | +0.8% | Provincial, avec l'Alberta et la Colombie-Britannique en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes gouvernementaux de remises à l'achat

La Colombie-Britannique offre aux résidents des remises pour les vélos électriques standard et des incitations supplémentaires pour les modèles cargo[1]« Remises sur les vélos électriques sous conditions de revenus », Gouvernement de la Colombie-Britannique, gov.bc.ca. En revanche, l'Ontario ne propose aucune incitation provinciale. Cette disparité oblige les marques à adapter leur gamme de produits et leur tarification selon le code postal. Les fenêtres de financement se fermant souvent rapidement, les fabricants qui consignent des stocks chez les concessionnaires peuvent bénéficier de pics de demande soudains. De plus, le Yukon offre une remise pour les vélos cargo, soulignant l'importance croissante des objectifs de substitution du fret dans les discussions politiques [2]« Programme de remises Good Energy », Gouvernement du Yukon, yukon.ca.

Baisse du coût des batteries lithium-ion en USD/kWh

Les prix des batteries continuent de baisser, permettant aux assembleurs d'intégrer des batteries de plus grande capacité sans modifier les prix de détail. Les fonctionnalités à autonomie étendue sont désormais proposées sur les modèles de navetteurs de milieu de gamme, réduisant l'écart de prix entre les versions d'entrée de gamme et haut de gamme. Cette réduction de prix diminue la part de marché restante des systèmes au plomb et ouvre la voie aux batteries lithium fer phosphate, qui sont à la fois plus sûres et ont une durée de vie en cycles plus longue. Les municipalités, soulignant le risque réduit d'emballement thermique, s'orientent vers des préférences pour l'étiquette UL dans leurs prochains règlements de sécurité.

Croissance du commerce électronique direct aux consommateurs

Rad Power Bikes, une marque de premier plan, propose des modèles entièrement équipés dont les prix sont compris entre 1 199 USD et 2 399 USD. Ces modèles sont équipés de batteries certifiées UL et de faisceaux de câblage à indice de protection IP, et sont expédiés directement aux consommateurs. Avec l'attrait du financement sans intérêt et des accessoires pratiques en un clic, les acheteurs de milieu de gamme se détournent de plus en plus des showrooms traditionnels. En réponse, les concessionnaires traditionnels ont pivoté, se concentrant sur des flux de revenus axés uniquement sur les services et en constituant des flottes de location. Cependant, les vendeurs axés sur le numérique se heurtent encore à des défis, notamment la logistique des pièces, les complexités des réclamations de garantie et des taux de retour élevés.

Élargissement de la gamme de produits par les marques mondiales

Les acteurs mondiaux établis segmentent leurs catalogues en sous-segments plus précis. Par exemple, la gamme de Giant comprend des modèles ville, randonnée et montagne, tous équipés des moteurs centraux SyncDrive de Yamaha et des batteries EnergyPak de différentes capacités. En réponse, Rad Power Bikes lance le Radster Trail, doté d'un couple élevé et de batteries SafeShield certifiées UL. Si des cycles de lancement plus rapides intensifient la pression sur les stocks des concessionnaires, ils garantissent également que les gammes de modèles restent fraîches sur un marché guidé par les avis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Lacunes du réseau de service des concessionnaires | -1.6% | Zones rurales et centres urbains secondaires | Moyen terme (2-4 ans) |

| Perception de la dégradation de l'autonomie en hiver | -1.2% | National, particulièrement dans les régions nordiques | Moyen terme (2-4 ans) |

| Préoccupations relatives à la sécurité incendie | -0.9% | National, concentré dans les logements collectifs | Court terme (≤ 2 ans) |

| Droits d'importation sur les kits chinois | -0.7% | National, affectant les segments d'entrée de gamme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes du réseau de service des concessionnaires hors des métropoles

Les quatre plus grandes métropoles accueillent la majorité des centres de réparation agréés. Avec un nombre limité de concessionnaires à l'échelle nationale, OHM Electric Bikes a restreint son accès dans les provinces de l'Atlantique et dans le nord de l'Ontario. Pedego, qui exploitait autrefois un nombre important de points de vente, a vu son nombre de franchises diminuer, reflétant les difficultés économiques des magasins en petite ville. Les acheteurs ruraux, pesant le risque d'immobilisation prolongée, adapteront probablement leurs décisions d'achat jusqu'à ce que les fabricants déploient des camionnettes de service mobiles ou certifient largement des mécaniciens indépendants.

Préoccupations relatives à la sécurité incendie lors de la recharge à domicile

À la suite d'incidents liés aux batteries lithium-ion dans des immeubles de grande hauteur à Toronto, un règlement municipal a été introduit pour restreindre la recharge intérieure des vélos électriques dans les couloirs communs. Les gestionnaires d'immeubles exigent désormais des batteries certifiées, des prises dédiées ou un stockage extérieur, créant des défis supplémentaires pour les résidents d'appartements. À mesure que les primes d'assurance augmentent, les conseils de copropriété débattent de la mise en place d'interdictions générales ou de la création de salles de recharge gérées. Bien que la conformité aux normes UL 2849 contribue à réduire les risques, la couverture médiatique continue d'accroître les préoccupations du public. Cette situation a mis en évidence une nette fracture dans les schémas de demande urbaine entre les propriétaires de maisons individuelles disposant d'un garage et les locataires dans des immeubles collectifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : la domination de l'assistance au pédalage se poursuit

Les modèles à assistance au pédalage étaient en tête avec 65,27 % des revenus de 2025, tandis que la catégorie des speed pedelecs devrait afficher un TCAC de 13,18 % entre 2026 et 2031. Le marché des vélos électriques au Canada devrait croître régulièrement mais céder des parts à mesure que les cas d'utilisation des speed pedelecs se multiplient. Les limites strictes de 32 km/h frustrent les navetteurs de banlieue qui empruntent régulièrement des corridors artériels, suscitant un intérêt croissant pour une assistance à 45 km/h une fois les projets pilotes introduits.

Les politiques d'accès aux pistes cyclables municipales renforcent davantage la popularité de l'assistance au pédalage : les vélos de classe 2 à accélérateur uniquement font face à des restrictions dans les parcs à usage mixte de Toronto. La catégorisation à deux niveaux léger/standard de la Colombie-Britannique divise les marchés des adolescents et des adultes, ce qui pourrait servir de modèle pour les provinces débattant de la manière de traiter les formats de classe 3 à vitesse plus élevée. Si les produits d'assurance et les règles relatives aux casques se cristallisent, le TCAC des speed pedelecs pourrait dépasser celui du marché plus large des vélos électriques au Canada jusqu'en 2031.

Par type d'application : l'utilitaire cargo stimule l'adoption commerciale

Les vélos électriques de ville/milieu urbain représentaient 43,51 % des ventes en 2025 ; les plateformes cargo/utilitaires devraient se développer à un TCAC de 13,41 % jusqu'en 2031, transformant la distribution de colis dans les centres-villes denses. FedEx, Purolator et Postes Canada continuent d'élargir leurs flottes pilotes équipées de boîtes cargo isolées et de télématique intégrée.

Les acheteurs commerciaux accordent autant d'importance aux coûts d'exploitation horaires qu'aux gains environnementaux. Les gestionnaires de flotte à Toronto signalent des livraisons jusqu'à un tiers plus rapides dans les zones à accès au trottoir restreint par rapport aux camionnettes. Les municipalités offrent un accès préférentiel au trottoir et des zones de livraison zéro émission, renforçant l'économie. La randonnée récréative, soutenue par une meilleure autonomie des batteries et des investissements dans les sentiers, constitue un troisième pilier de la demande, notamment dans les parcs de montagne de l'Alberta, où les vélos électriques ouvrent des itinéraires plus longs aux cyclistes occasionnels.

Par type de batterie : les batteries lithium-ion restent incontestées

Les batteries lithium-ion dominaient avec une part de 84,15 % en 2025 et constituent également la chimie à la croissance la plus rapide, progressant à un TCAC de 13,13 % sur 2026-2031, grâce aux coussins chauffants de cellules intégrés qui maintiennent la tension par temps de gel. Les batteries au plomb persistent dans les kits d'entrée de gamme importés pour les amateurs, mais leur poids élevé et leur chute de tension en hiver les maintiennent dans une niche.

La recherche et développement nationale sur les cathodes bénéficie du soutien fédéral et québécois, favorisant une chaîne d'approvisionnement locale qui pourrait réduire les délais et la dépendance aux importations. Les fabricants standardisent des systèmes de gestion de batterie innovants avec surveillance Bluetooth, permettant aux propriétaires de préchauffer les batteries via smartphone avant de sortir par des matins à −15 °C. Ces améliorations réduisent l'anxiété liée à l'autonomie et soutiennent des trajets plus longs lors des hivers à Ottawa ou à Calgary.

Par emplacement du moteur : les unités à entraînement central gagnent des adeptes

Les unités à moyeu avant et arrière commandaient une part de 73,22 % en 2025, mais les systèmes à entraînement central devraient croître le plus rapidement, enregistrant un TCAC de 13,31 % jusqu'en 2031 grâce à une meilleure répartition du poids et à une multiplication du couple sur les pentes enneigées. Les cyclistes naviguant sur le Mont Royal de Montréal ou dans le West End vallonné de Vancouver apprécient cette sensation de conduite naturelle.

La fiabilité de l'entraînement central a augmenté à mesure que les fabricants ajoutent des boîtiers entièrement étanches et des lubrifiants adaptés au froid. L'intégration avec des transmissions à variation continue réduit davantage les pics de cadence lorsque les routes deviennent glissantes. Les écarts de coûts continuent de se réduire à mesure que les fournisseurs mondiaux augmentent leur production, poussant les navetteurs vers des configurations haut de gamme autrefois réservées aux vélos de montagne.

Par système d'entraînement : les transmissions par courroie réduisent l'entretien hivernal

Les transmissions par chaîne représentaient 67,37 % des ventes unitaires de 2025, tandis que les configurations à transmission par courroie sont en bonne voie pour un TCAC de 12,98 % pendant la période de prévision, portées par leur résistance à la corrosion due aux sels de déverglaçage répandus sur les rues de Winnipeg. Les navetteurs acceptent des coûts initiaux plus élevés pour éviter les rituels mensuels de lubrification et les jambes de pantalon tachées.

Les équipementiers associent des boîtes de vitesses étanches aux intempéries à des courroies en carbone qui durent 20 000 km entre les changements. Les coursiers urbains apprécient le fonctionnement silencieux lors des livraisons avant l'aube, améliorant l'acceptation du voisinage à mesure que les moteurs à entraînement central standardisent les poulies à courroie, les barrières de compatibilité tombent, élargissant le public cible au-delà des cercles d'enthousiastes.

Par puissance du moteur : la puissance intermédiaire prend de l'élan

Les moteurs de moins de 250 watts représentaient 47,81 % du marché en 2025 ; la tranche 501–600 watts devrait enregistrer un TCAC de 13,19 % de 2026 à 2031, les cyclistes d'Edmonton et de Québec passant à des modèles plus puissants pour faire face aux vents de face glacés et aux ponts escarpés enneigés.

Une puissance plus élevée s'associe à des configurations à double batterie pour préserver l'autonomie sous charge. Les régulateurs en Alberta autorisent 750 W sur les sentiers polyvalents lors des projets pilotes de classe 3, légitimant les modèles robustes conçus pour les coursiers cargo et le personnel des stations de ski. Les courbes de couple limitées par logiciel restreignent l'accélération jusqu'à ce que la vitesse augmente, satisfaisant les autorités de sécurité tout en offrant une puissance de montée en côte.

Par gamme de prix : les remises déplacent la demande vers les segments haut de gamme

La tranche 1 500–2 499 USD représentait 26,17 % des revenus de 2025, tandis que le segment 3 500–5 999 USD devrait croître à un TCAC de 13,49 % jusqu'en 2031, les remises provinciales compensant le choc des prix et encourageant les mises à niveau vers des cadres à pneus larges et des batteries chauffantes.

Les acheteurs haut de gamme justifient leur investissement en calculant les économies de carburant par rapport à l'utilisation hivernale de la voiture. Les concessionnaires rapportent que les clients dépensent leurs remises en accessoires tels que des pneus cloutés et des manchons de guidon plutôt qu'en réduction des coûts de financement mensuels. Ce comportement maintient les marges des fabricants en bonne santé tout en répondant aux objectifs politiques plus larges de mobilité électrifiée.

Par canal de vente : les plateformes en ligne prennent de l'ampleur

La vente au détail hors ligne représentait une part de 61,22 % en 2025, mais les ventes en ligne directes aux consommateurs devraient augmenter à un TCAC de 13,47 % sur 2026-2031. Les vitrines en ligne directes aux consommateurs, exemptes de marges de détail significatives, attirent les acheteurs soucieux de leur budget dans les centres urbains animés. Des outils tels que l'essayage en réalité augmentée, les boîtes d'expédition modulaires et les options de paiement échelonné réduisent les hésitations que beaucoup avaient à acheter sans voir le produit en premier.

Les entreprises de vente directe aux consommateurs ouvrent des centres d'expérience régionaux où les acheteurs planifient des essayages, garantissant la précision de l'ajustement et la conformité légale. Les partenaires logistiques classifient désormais les batteries de vélos électriques sous des codes de matières dangereuses spécialisés, réduisant les délais de transit vers le Nunavut et Terre-Neuve. Le modèle de vente hybride s'avère résilient, permettant aux clients de commander des combinaisons de couleurs personnalisées en ligne et de récupérer des vélos entièrement réglés dans des points de vente éphémères locaux.

Par utilisation finale : les flottes commerciales reconfigurent la logistique urbaine

Les cyclistes personnels et familiaux ont généré 47,78 % du volume de 2025 ; les flottes de livraison commerciales devraient s'accélérer à un TCAC de 13,72 % pendant la période de prévision, les flottes d'entreprise reconnaissant les avantages en termes de coûts. FedEx a élargi ses itinéraires pilotes de cargo électrique à Toronto et à Montréal après que les données pilotes ont montré des taux de dépôt de colis 20 % plus rapides en centre-ville par rapport aux itinéraires en camionnette.

Les opérateurs de flotte exigent une connectivité des données pour surveiller l'état des batteries par temps de gel et pour attribuer la maintenance prédictive. Les zones pilotes municipales qui dispensent des frais de stationnement pour les véhicules zéro émission renforcent davantage les calculs de retour sur investissement. Les universités et les hôpitaux rejoignent la tendance au transport intra-campus, commandant des triporteurs cargo avec des compartiments chauffants pour les échantillons médicaux.

Analyse géographique

L'Ouest canadien est en tête en matière d'adoption grâce à des remises favorables et à des climats côtiers plus doux. Vancouver, en Colombie-Britannique, dispose de 246 km de pistes cyclables à haut confort, permettant aux navetteurs de remplacer les trajets en voiture tout au long de l'année. Le relief de la province encourage les achats haut de gamme à entraînement central, faisant monter les prix de vente moyens au-dessus de la moyenne nationale. L'Ontario reste le marché provincial le plus important en nombre d'unités, compte tenu de sa taille démographique. Cependant, la croissance est en retrait par rapport à la Colombie-Britannique en raison des incitations provinciales limitées et d'une infrastructure fragmentée au-delà de la région du Grand Toronto.

Le Québec se positionne comme un pôle d'innovation en matière de batteries, associant le réseau de 360 km de voies protégées de Montréal à des fonds provinciaux de recherche et développement qui attirent les fabricants de cathodes. Les hivers locaux encouragent les ventes de vélos à pneus larges et d'accessoires comme les poignées chauffantes, favorisant la spécialisation des fournisseurs. Les provinces de l'Atlantique prennent de l'élan grâce à des remises ciblées. La Nouvelle-Écosse couvre jusqu'à 500 CAD par vélo électrique, tandis que les cadres durables adaptés à l'air marin salin deviennent des arguments de vente à Halifax et à Charlottetown.

Les provinces des Prairies affichent une dynamique mixte. Les conseils municipaux de Calgary et d'Edmonton offrent des bons municipaux qui stimulent l'adoption urbaine, mais les vastes distances rurales et les rares centres de service tempèrent une pénétration plus large. Le froid rigoureux du Manitoba pousse les cyclistes vers des batteries de grande capacité et des transmissions par courroie qui résistent à l'exposition au sel. Les territoires du Nord restent des marchés naissants, car les températures extrêmes et le manque de lumière du jour raccourcissent les saisons de conduite, mais des programmes pilotes à Whitehorse évaluent la faisabilité des trajets à vélo à pneus larges sur des sentiers hivernaux damés.

Paysage concurrentiel

Le marché canadien des vélos électriques est modérément concentré. Les géants mondiaux comme Giant, Trek et Specialized s'appuient sur de vastes réseaux de fournisseurs et des concessions nationales. Les marques locales comme Biktrix, Surface 604, ENVO et OHM capitalisent sur un savoir-faire spécifique au climat, concevant souvent des cadres avec un dégagement supplémentaire pour les garde-boue afin de gérer l'accumulation de neige fondue. La certification UL 2849 est devenue une exigence de facto en 2024, augmentant les coûts de conformité que les petits importateurs peinent à supporter.

Les mouvements stratégiques soulignent la course à la différenciation hivernale. Biktrix propose une garantie à vie sur le cadre couvrant la corrosion due au sel de voirie, misant sur la réputation des Prairies pour fidéliser sa clientèle. Trek déploie des centres de service hivernaux éphémères qui proposent des installations de pneus cloutés le jour même, permettant aux navetteurs de banlieue de continuer à rouler pendant les blizzards.

Les partenariats constituent un autre pilier de la concurrence. Surface 604 collabore avec des fournisseurs de télécommunications pour intégrer des traceurs LTE, minimisant le risque de vol dans les arrondissements denses de Montréal. ENVO s'associe à des compagnies d'électricité pour co-commercialiser des plans de recharge aux heures creuses, tirant parti des tarifs d'électricité résidentielle favorables en Ontario. La consolidation a fait surface en mai 2025 lorsque Chaos Sports a acquis Rocky Mountain Bicycles, positionnant la nouvelle société mère pour vendre de manière croisée des vélos électriques de montagne haut de gamme via le réseau de concessionnaires établi de Rocky.

Leaders du secteur canadien des vélos électriques

Accell Fitness North America Inc

Cervélo Cycles Inc.

Cycling Sports Group, Inc.

Dorel Industries Inc.

Giant Manufacturing Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Evolve de BCAA a été désigné comme nouvel opérateur du programme de partage de vélos électriques de la rive nord, une décision bien accueillie par la Ville de North Vancouver et le District de North Vancouver. S'appuyant sur le succès d'une initiative pilote, le programme de vélos électriques de la rive nord est appelé à offrir aux résidents et aux visiteurs un mode de transport pratique et écologique pour les trajets domicile-travail, les courses ou l'exploration de la région.

- Mai 2025 : Chaos Sports Inc. a acquis Rocky Mountain Bicycles, élargissant son portefeuille de plein air haut de gamme et tirant parti du réseau national de concessionnaires de Rocky pour le déploiement de produits électriques.

Portée du rapport sur le marché canadien des vélos électriques

Le rapport sur le marché canadien des vélos électriques est segmenté par type de propulsion (assistance au pédalage, speed pedelec et assistance à l'accélérateur), application (cargo/utilitaire, ville/milieu urbain et randonnée/montagne), batterie (plomb-acide, lithium-ion et autres), emplacement du moteur (moyeu et entraînement central), système d'entraînement (chaîne et courroie), puissance du moteur (<250 W à >600 W), gamme de prix (jusqu'à 1 000 USD à plus de 6 000 USD), canal de vente (en ligne et hors ligne) et utilisation finale (commerciale, personnelle, institutionnelle et autres). Les prévisions du marché sont exprimées en valeur (USD) et en volume (unités).

| Assistance au pédalage |

| Speed pedelec |

| Assistance à l'accélérateur |

| Cargo/Utilitaire |

| Ville/Milieu urbain |

| Randonnée/Montagne |

| Batterie au plomb |

| Batterie lithium-ion |

| Autres |

| Moyeu (avant/arrière) |

| Entraînement central |

| Transmission par chaîne |

| Transmission par courroie |

| Moins de 250 W |

| 251-350 W |

| 351-500 W |

| 501-600 W |

| Plus de 600 W |

| Jusqu'à 1 000 USD |

| 1 001-1 499 USD |

| 1 500-2 499 USD |

| 2 500-3 499 USD |

| 3 500-5 999 USD |

| Plus de 6 000 USD |

| En ligne | |

| Hors ligne | Détaillants spécialisés en vélos électriques |

| Magasins de vélos traditionnels | |

| Grands magasins et chaînes d'articles de sport |

| Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | |

| Prestataires de services | |

| Usage personnel et familial | |

| Institutionnel | |

| Autres |

| Par type de propulsion | Assistance au pédalage | |

| Speed pedelec | ||

| Assistance à l'accélérateur | ||

| Par type d'application | Cargo/Utilitaire | |

| Ville/Milieu urbain | ||

| Randonnée/Montagne | ||

| Par type de batterie | Batterie au plomb | |

| Batterie lithium-ion | ||

| Autres | ||

| Par emplacement du moteur | Moyeu (avant/arrière) | |

| Entraînement central | ||

| Par système d'entraînement | Transmission par chaîne | |

| Transmission par courroie | ||

| Par puissance du moteur | Moins de 250 W | |

| 251-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Plus de 600 W | ||

| Par gamme de prix | Jusqu'à 1 000 USD | |

| 1 001-1 499 USD | ||

| 1 500-2 499 USD | ||

| 2 500-3 499 USD | ||

| 3 500-5 999 USD | ||

| Plus de 6 000 USD | ||

| Par canal de vente | En ligne | |

| Hors ligne | Détaillants spécialisés en vélos électriques | |

| Magasins de vélos traditionnels | ||

| Grands magasins et chaînes d'articles de sport | ||

| Par utilisation finale | Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | ||

| Prestataires de services | ||

| Usage personnel et familial | ||

| Institutionnel | ||

| Autres | ||

Définition du marché

- Par type d'application - Les vélos électriques considérés dans ce segment comprennent les vélos électriques de ville/milieu urbain, de randonnée et cargo/utilitaires. Les types courants de vélos électriques dans ces trois catégories comprennent les vélos tout-terrain/hybrides, pour enfants, pour dames/messieurs, cross, VTT, pliants, à pneus larges et de sport.

- Par type de batterie - Ce segment comprend les batteries lithium-ion, les batteries plomb-acide et d'autres types de batteries. La catégorie des autres types de batteries comprend les batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère.

- Par type de propulsion - Les vélos électriques considérés dans ce segment comprennent les vélos électriques à assistance au pédalage, à assistance à l'accélérateur et les speed pedelecs. Alors que la limite de vitesse des vélos électriques à assistance au pédalage et à l'accélérateur est généralement de 25 km/h, la limite de vitesse des speed pedelecs est généralement de 45 km/h (28 mph).

| Mot-clé | Définition |

|---|---|

| Assistance au pédalage | La catégorie assistance au pédalage ou pedelec désigne les vélos électriques qui fournissent une assistance à la puissance limitée via un système d'assistance au couple et ne disposent pas d'accélérateur pour faire varier la vitesse. La puissance du moteur s'active lors du pédalage sur ces vélos et réduit les efforts humains. |

| Assistance à l'accélérateur | Les vélos électriques à accélérateur sont équipés d'une poignée d'assistance à l'accélérateur, installée sur le guidon, de manière similaire aux motos. La vitesse peut être contrôlée en tournant directement l'accélérateur sans avoir besoin de pédaler. La réponse de l'accélérateur fournit directement de la puissance au moteur installé dans les bicyclettes et accélère le véhicule sans pédaler. |

| Speed pedelec | Le speed pedelec est un vélo électrique similaire aux vélos électriques à assistance au pédalage car il ne dispose pas de fonctionnalité d'accélérateur. Cependant, ces vélos électriques sont intégrés avec un moteur électrique qui délivre une puissance d'environ 500 W et plus. La limite de vitesse de ces vélos électriques est généralement de 45 km/h (28 mph) dans la plupart des pays. |

| Ville/Milieu urbain | Les vélos électriques de ville ou de milieu urbain sont conçus selon des normes et des fonctions de déplacement quotidien pour être utilisés dans les villes et les zones urbaines. Les bicyclettes comprennent diverses caractéristiques et spécifications telles que des sièges confortables, une posture de conduite droite, des pneus pour une bonne adhérence et un trajet confortable, etc. |

| Randonnée | Les vélos de randonnée et de montagne sont des types spéciaux de vélos électriques conçus à des fins spéciales en tenant compte de l'utilisation robuste et intensive des véhicules. Ces bicyclettes comprennent un cadre solide et des pneus larges pour une meilleure adhérence avancée et sont également équipées de divers mécanismes de vitesses pouvant être utilisés lors de la conduite sur différents terrains, sols accidentés et routes montagneuses difficiles. |

| Cargo/Utilitaire | Les vélos électriques cargo ou utilitaires sont conçus pour transporter divers types de marchandises et de colis sur de courtes distances, comme dans les zones urbaines. Ces vélos sont généralement détenus par des entreprises locales et des partenaires de livraison pour livrer des colis à des coûts d'exploitation très faibles. |

| Batterie lithium-ion | Une batterie Li-ion est une batterie rechargeable qui utilise le lithium et le carbone comme matériaux constitutifs. Les batteries Li-ion ont une densité plus élevée et un poids moindre que les batteries plomb-acide étanches et offrent au cycliste une plus grande autonomie par charge que les autres types de batteries. |

| Batterie au plomb | Une batterie au plomb désigne une batterie plomb-acide étanche ayant un rapport énergie/poids et énergie/volume très faible. La batterie peut produire des courants de démarrage élevés, grâce à son rapport puissance/poids relativement élevé par rapport aux autres batteries rechargeables. |

| Autres batteries | Cela comprend les vélos électriques utilisant des batteries nickel-hydrure métallique (NiMH), au silicium et lithium-polymère. |

| Entreprise à entreprise (B2B) | Les ventes de vélos électriques à des clients professionnels tels que les flottes urbaines et les sociétés de logistique, les opérateurs de location/partage, les opérateurs de flottes du dernier kilomètre et les opérateurs de flottes d'entreprise sont considérées dans cette catégorie. |

| Entreprise à consommateur (B2C) | Les ventes de scooters et de motos électriques directement aux consommateurs sont considérées dans cette catégorie. Les consommateurs acquièrent ces véhicules soit directement auprès des fabricants, soit auprès d'autres distributeurs et concessionnaires via des canaux en ligne et hors ligne. |

| Équipementiers locaux non organisés | Ces acteurs sont de petits fabricants et assembleurs locaux de vélos électriques. La plupart de ces fabricants importent les composants de Chine et de Taïwan et les assemblent localement. Ils proposent le produit à faible coût sur ce marché sensible aux prix, ce qui leur confère un avantage sur les fabricants organisés. |

| Batterie en tant que service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée. |

| Vélos électriques sans station d'attache | Vélos électriques dotés de mécanismes d'auto-verrouillage et d'un système de suivi GPS avec une vitesse maximale moyenne d'environ 24 km/h. Ils sont principalement utilisés par des entreprises de partage de vélos. |

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour sa propulsion. Comprend les voitures, les scooters, les bus, les camions, les motos et les bateaux. Ce terme inclut les véhicules tout électriques et les véhicules électriques hybrides. |

| Véhicule électrique rechargeable | Un véhicule électrique qui peut être chargé de manière externe et comprend généralement les véhicules tout électriques ainsi que les hybrides rechargeables. Dans ce rapport, nous utilisons ce terme pour les véhicules tout électriques afin de les différencier des véhicules électriques hybrides rechargeables. |

| Batterie lithium-soufre | Une batterie rechargeable qui remplace l'électrolyte liquide ou polymère présent dans les batteries lithium-ion actuelles par du soufre. Elles ont une capacité supérieure aux batteries lithium-ion. |

| Micromobilité | La micromobilité est l'un des nombreux modes de transport impliquant des véhicules très légers pour parcourir de courtes distances. Ces moyens de transport comprennent les vélos, les trottinettes électriques, les vélos électriques, les cyclomoteurs et les scooters. Ces véhicules sont utilisés en mode partagé pour couvrir de courtes distances, généralement cinq miles ou moins. |

| Véhicules électriques à basse vitesse | Ce sont des véhicules légers à basse vitesse (généralement moins de 25 km/h) qui ne disposent pas de moteur à combustion interne et utilisent uniquement l'énergie électrique pour leur propulsion. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume des batteries (par kWh). L'estimation et la prévision du prix des batteries tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement