Taille et part du marché norvégien des vélos électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

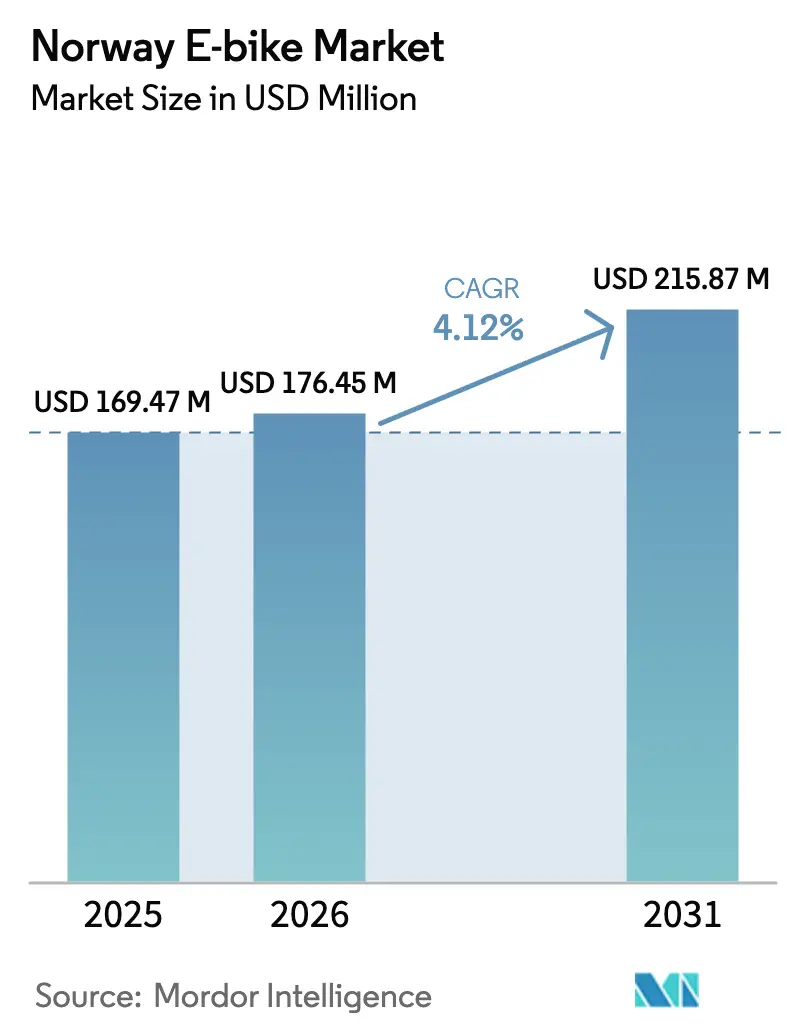

| Taille du marché de l'année de base (2025) | 169.47 Millions de dollars américains |

| Taille du Marché (2026) | 176.45 Millions de dollars américains |

| Taille du Marché (2031) | 215.87 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché norvégien des vélos électriques par Mordor Intelligence

La taille du marché norvégien des vélos électriques en 2026 est estimée à 176,45 millions USD, en hausse par rapport à la valeur de 2025 de 169,47 millions USD, avec des projections pour 2031 affichant 215,87 millions USD, progressant à un CAGR de 4,12 % sur la période 2026-2031. Les subventions publiques, l'expansion des réseaux de pistes cyclables protégées et les améliorations technologiques pour les conditions hivernales ancrent la demande, tandis que les prix élevés et les chaînes d'approvisionnement dépendantes des importations tempèrent la dynamique des ventes. Les achats de vélos cargo par les municipalités, les avantages en matière de mobilité pour les employeurs et la connectivité des villes intelligentes élargissent les opportunités d'adoption commerciale. Les fabricants accordent la priorité aux groupes motopropulseurs à entraînement central, aux batteries lithium-ion adaptées aux conditions hivernales et aux transmissions par courroie qui réduisent l'entretien dans les conditions de routes salées.

Points clés du rapport

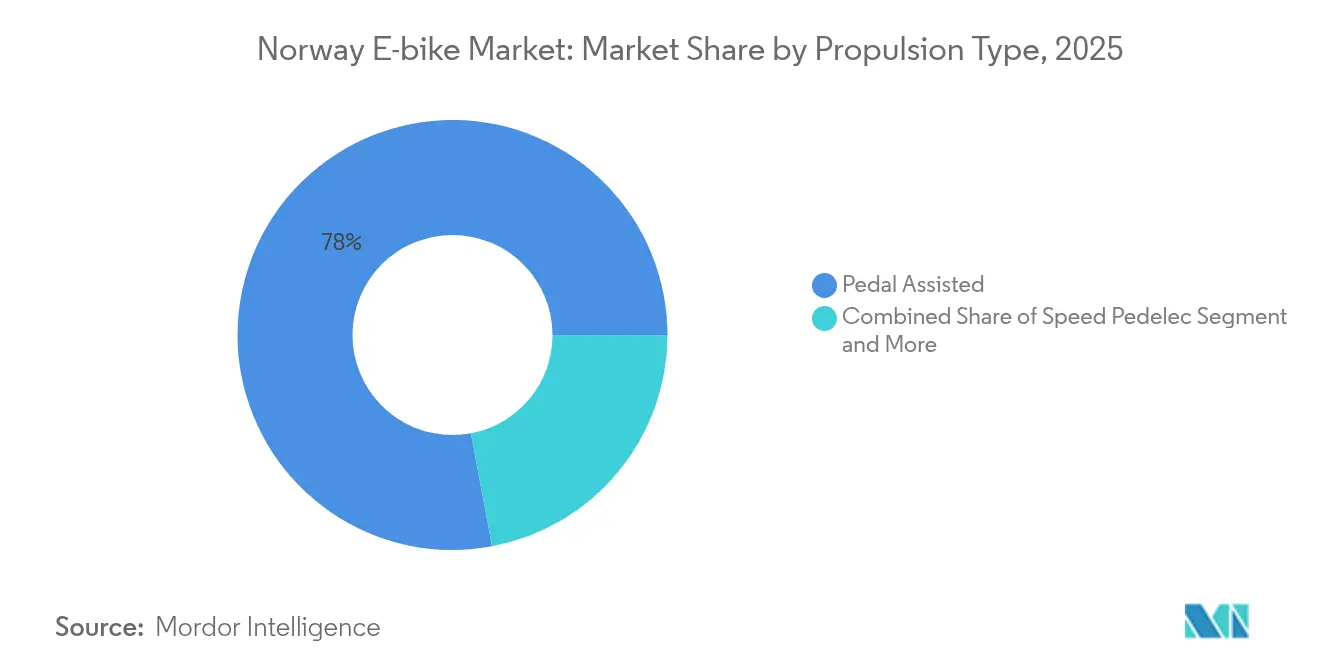

- Par type de propulsion, les modèles à assistance au pédalage ont dominé avec 77,95 % de la part du marché norvégien des vélos électriques en 2025, tandis que les speed pedelecs devraient afficher le CAGR le plus rapide de 12,27 % jusqu'en 2031.

- Par application, les vélos de ville/urbains détenaient 45,92 % du marché norvégien des vélos électriques en 2025 et les vélos cargo/utilitaires devraient progresser à un CAGR de 14,64 % durant 2026-2031.

- Par type de batterie, les batteries lithium-ion commandaient une part de 97,02 % en 2025 et devraient croître à un CAGR de 10,45 % jusqu'en 2031.

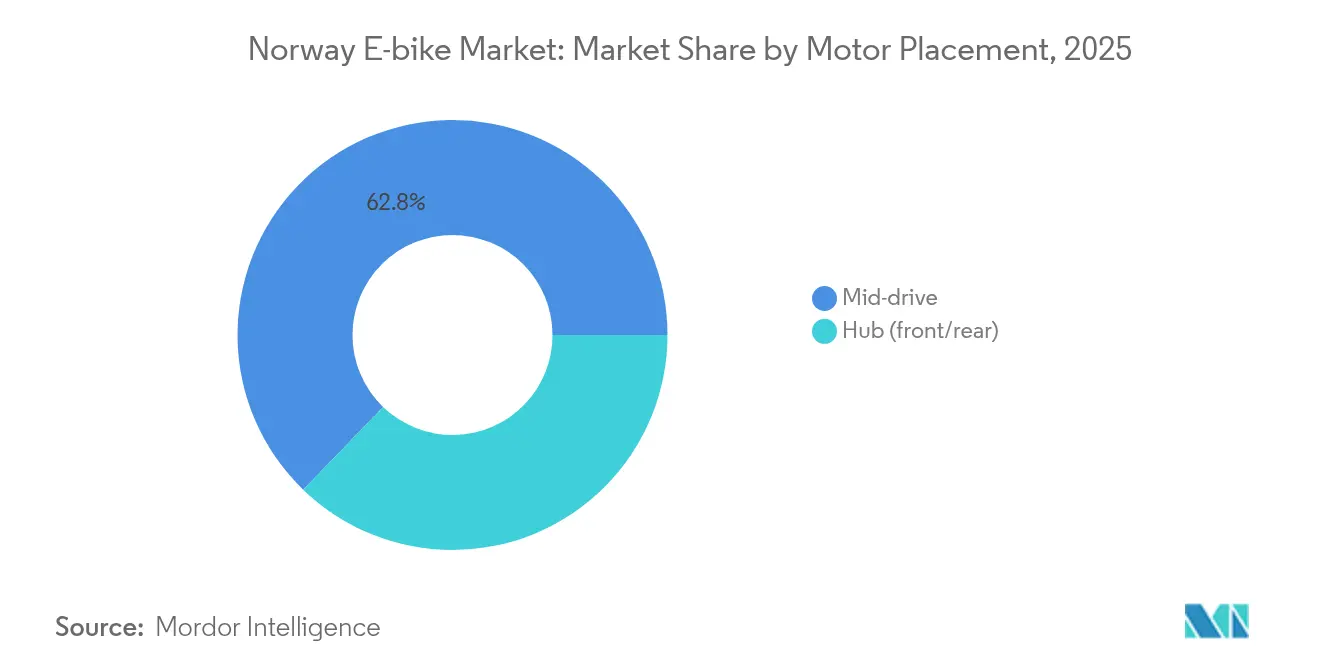

- Par emplacement du moteur, les systèmes à entraînement central ont capturé une part de 62,78 % en 2025 et progressent à un CAGR de 13,95 % jusqu'en 2031.

- Par système d'entraînement, les transmissions par chaîne ont conservé une part de 71,55 % en 2025, tandis que les transmissions par courroie s'accéléreront à un CAGR de 15,62 % sur 2026-2031.

- Par puissance du moteur, les unités inférieures à 250 W détenaient une part de 55,93 % en 2025, et le segment 501 à 600 W est positionné pour un CAGR de 16,3 %.

- Par gamme de prix, les vélos de 1 500 à 2 499 USD ont dominé avec une part de 28,22 % en 2025, tandis que la tranche de 3 500 à 5 999 USD devrait enregistrer un CAGR de 10,62 % jusqu'en 2031.

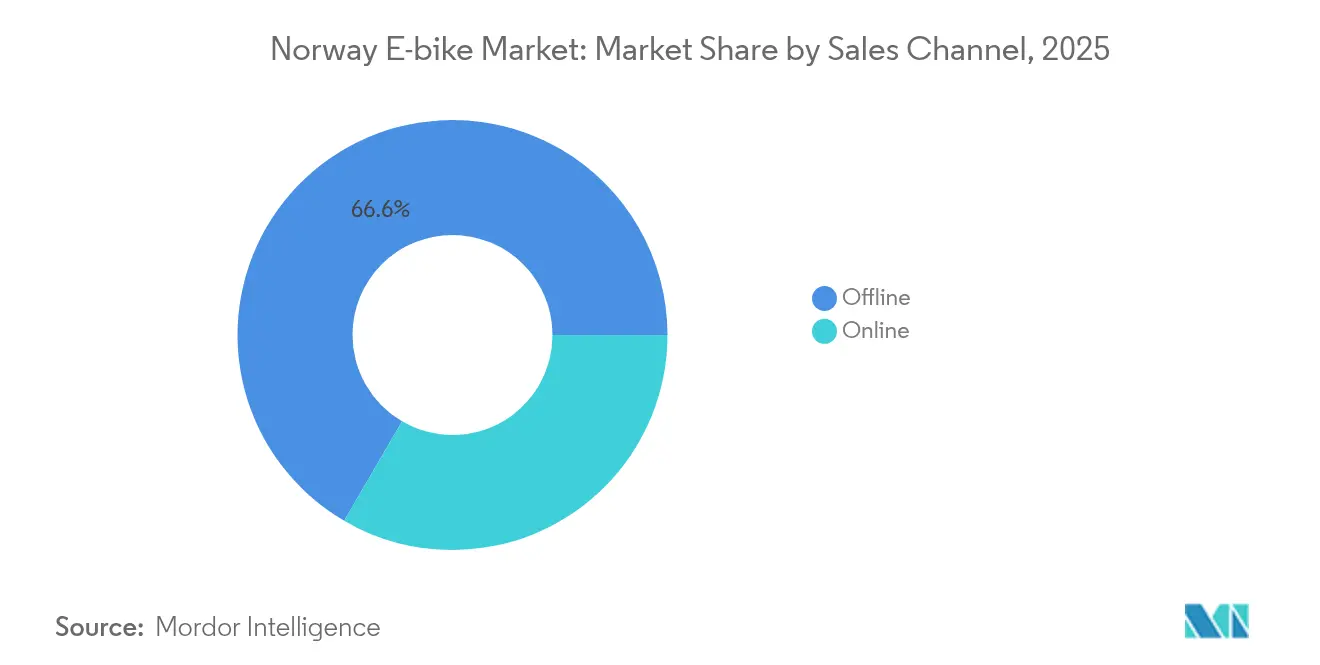

- Par canal de vente, les points de vente hors ligne ont dominé avec une part de 66,59 % en 2025, tandis que les ventes en ligne devraient progresser à un CAGR de 17,61 % durant 2026-2031.

- Par utilisation finale, l'usage personnel et familial a contribué 41,74 % du chiffre d'affaires en 2025 et les flottes de livraison commerciale progressent à un CAGR de 18,1 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché norvégien des vélos électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse des coûts des batteries lithium-ion | +1.2% | À l'échelle de la région, avec des gains précoces au Danemark et en Suède | Moyen terme (2-4 ans) |

| Extension des réseaux de pistes cyclables protégées | +0.8% | Toutes les capitales nordiques | Long terme (≥ 4 ans) |

| Exonération de TVA et incitations à l'achat | +0.6% | Corridors d'Oslo, Copenhague et Stockholm | Court terme (≤ 2 ans) |

| Part élevée des trajets quotidiens inférieurs à 15 km | +0.5% | Norvège, Finlande | Moyen terme (2-4 ans) |

| Conceptions de vélos électriques couverts | +0.4% | Copenhague, Göteborg, Helsinki | Court terme (≤ 2 ans) |

| Hubs de mobilité partagée intelligente | +0.3% | Centres urbains à l'échelle de la région | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse des coûts des batteries lithium-ion

Les prix des batteries lithium-ion ont considérablement diminué, permettant aux fabricants norvégiens de vélos électriques d'offrir des capacités d'autonomie étendues, essentielles pour les performances par temps froid. Les coûts des batteries sont passés d'environ 1 100 USD/kWh en 2010 à moins de 150 USD/kWh en 2024, avec des adaptations spécifiques maintenant les performances à des températures inférieures à -10 °C[1]Mathis Dahl Fenre, L'effet de la résistance au roulement sur la disposition des personnes à faire du vélo en hiver,

Journal de la préservation des infrastructures et de la résilience, springeropen.com.. Cette réduction des coûts répond directement à la principale préoccupation des consommateurs norvégiens concernant l'autonomie en hiver, lorsque l'efficacité des batteries peut diminuer de 20 à 30 % dans des conditions de grand froid. Les recherches norvégiennes démontrent que la possession d'un vélo électrique n'affecte pas significativement la disposition à faire du vélo en hiver, ce qui suggère que l'amélioration de la technologie des batteries supprime un obstacle clé à l'adoption plutôt que de créer de nouvelles contraintes comportementales.

Extension du réseau de pistes cyclables protégées

La Norvège a systématiquement étendu son infrastructure cyclable protégée. L'avantage infrastructurel va au-delà de la simple séparation des voies pour inclure des contrats d'entretien hivernal qui donnent la priorité à la satisfaction des cyclistes, des systèmes de gestion intelligente du trafic et une infrastructure de recharge intégrée dans les pôles de transport. Cette approche globale réduit les risques perçus pour la sécurité et les obstacles liés aux conditions météorologiques qui limitent généralement l'adoption des vélos électriques dans les régions au climat rigoureux. Une meilleure séparation bénéficie particulièrement aux cyclistes novices et aux navetteurs plus âgés qui apprécient la sécurité perçue. L'infrastructure stimule également les programmes de bien-être en entreprise qui remboursent les employés pour leurs trajets en vélo électrique. Des voies robustes soutiennent donc une croissance régulière dans les segments personnels et commerciaux, soutenant la dynamique de la demande à long terme.

Exonération de TVA et autres incitations à l'achat

Les gouvernements nordiques ont déployé des incitations fiscales ciblées qui réduisent directement les coûts d'acquisition des vélos électriques pour les consommateurs et les entreprises. La Norvège exonère les véhicules électriques de TVA, et des programmes pilotes à Oslo et Bergen envisagent d'étendre les remises aux speed pedelecs. Les incitations à l'achat réduisent l'écart de coût initial par rapport aux vélos conventionnels et accélèrent l'adoption auprès des ménages sensibles aux prix. Le soutien fiscal encourage également les entreprises à renouveler leurs flottes vers des vélos cargo électriques pour les livraisons urbaines. Les dépenses publiques offrent ainsi un coup de pouce mesurable aux ventes d'unités à court terme.

Part élevée des trajets quotidiens inférieurs à 15 km

La planification urbaine et les habitudes de déplacement en Norvège s'alignent étroitement sur les capacités d'autonomie des vélos électriques, la majorité des trajets quotidiens se situant dans les plages de distance optimales pour les vélos électriques. La planification des transports norvégiens cible explicitement une croissance nulle du trafic de passagers en voiture dans les zones urbaines, créant une demande politique pour des modes alternatifs capables de gérer efficacement les trajets de courte à moyenne distance. L'accent mis sur le développement urbain compact et la planification à usage mixte crée des habitudes de déplacement qui favorisent les vélos électriques tant par rapport aux vélos conventionnels (en raison de la distance et du terrain) qu'aux voitures (en raison des contraintes de stationnement et de la congestion).

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevés des vélos électriques de qualité | –0.7% | Districts ruraux à l'échelle de la région | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement dépendante des importations | –0.4% | Tous les ports nordiques | Court terme (≤ 2 ans) |

| Infrastructure cyclable rurale limitée | –0.3% | Nord de la Finlande, intérieur de la Norvège | Long terme (≥ 4 ans) |

| Réglementation complexe d'immatriculation des speed pedelecs | –0.2% | Suède, Finlande | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix élevés des vélos électriques de qualité

Les prix de vente moyens plus élevés des vélos électriques créent des obstacles significatifs à l'adoption par le grand marché, en particulier dans les zones rurales à plus faible densité de population et niveaux de revenus. La tarification premium reflète des exigences spécifiques, notamment les performances des batteries par temps froid, une construction robuste pour une utilisation toute l'année et la conformité à des normes de sécurité strictes. Cependant, cette structure tarifaire limite l'expansion du marché au-delà des professionnels urbains et des premiers adoptants, créant une contrainte sur la croissance des volumes qui affecte le CAGR global du marché. La prime de prix devient plus prononcée lorsqu'on la compare aux vélos conventionnels, qui restent viables pour de nombreux consommateurs qui se sont adaptés aux conditions de cyclisme hivernal grâce à l'expérience et à un équipement approprié.

Volatilité de la chaîne d'approvisionnement dépendante des importations

Les marchés des vélos électriques s'appuient fortement sur des composants importés et des unités complètes, créant une vulnérabilité aux perturbations de la chaîne d'approvisionnement et aux fluctuations des devises qui peuvent affecter la stabilité des prix et la disponibilité des produits. La concentration de la fabrication de batteries et de moteurs en Asie, combinée aux opérations d'assemblage européennes, expose les marchés à des risques géopolitiques et à des retards d'expédition qui ont affecté les lancements de produits et la gestion des stocks. Cette dépendance aux importations limite également la capacité des fabricants à répondre rapidement aux préférences du marché local et aux changements réglementaires, contraignant potentiellement le développement des innovations produits et le positionnement concurrentiel face aux fabricants mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : les speed pedelecs gagnent du terrain

Les vélos électriques à assistance au pédalage maintiennent une position dominante sur le marché avec une part de 77,95 % en 2025, reflétant la préférence des consommateurs pour les modèles conformes à la réglementation qui s'intègrent parfaitement à l'infrastructure cyclable existante et aux règles de circulation. Les speed pedelecs affichent la croissance la plus rapide à un CAGR de 12,27 % (2026-2031), portés par des distances moyennes de trajet plus longues et une tolérance pour des véhicules plus performants nécessitant immatriculation et assurance.

Les modèles à assistance par accélérateur restent de niche en raison de réglementations restrictives qui les classifient plus proches des cyclomoteurs que des bicyclettes. La segmentation par type de propulsion révèle un marché doté d'un environnement réglementaire sophistiqué, où les capacités de performance doivent s'équilibrer avec la conformité légale et les droits d'accès à l'infrastructure. Les recherches norvégiennes indiquent que les utilisateurs de vélos électriques montrent une sensibilité météorologique similaire aux cyclistes conventionnels, ce qui suggère que le choix du type de propulsion est davantage motivé par les exigences de performance que par les besoins d'adaptation aux conditions hivernales. La trajectoire de croissance des speed pedelecs reflète la volonté des professionnels urbains de naviguer dans des exigences d'immatriculation complexes en échange de meilleures capacités de déplacement et de réduction des temps de trajet sur les itinéraires pendulaires plus longs.

Par type d'application : le segment cargo/utilitaire transforme la logistique urbaine

Les applications de ville/urbaines dominent avec une part de marché de 45,92 % en 2025, mais les segments cargo/utilitaires stimulent l'expansion du marché à un CAGR de 14,64 % (2026-2031), reflétant l'accent stratégique mis sur la livraison durable du dernier kilomètre et les solutions de transport familial. Les applications de trekking/montagne maintiennent une croissance régulière, soutenues par la culture de plein air et l'infrastructure touristique accommodant l'accès aux pistes pour vélos électriques. L'expansion rapide du segment cargo s'aligne sur les efforts municipaux de la Norvège pour réduire la circulation des véhicules commerciaux dans les centres urbains. Ces vélos électriques sont conçus pour fonctionner en hiver avec des compartiments cargo fermés et des systèmes de batterie améliorés qui maintiennent les performances à des températures négatives. Les entreprises de livraison commerciale rapportent des économies de coûts et des délais de livraison améliorés en utilisant des vélos cargo électriques par rapport aux camionnettes de livraison conventionnelles, notamment dans les centres urbains congestionnés où la disponibilité des places de stationnement est limitée.

Par type de batterie : la domination du lithium-ion reflète les exigences de performance

Les batteries lithium-ion commandent 97,02 % de la part de marché en 2025 et maintiennent une croissance de 10,45 % jusqu'en 2031, démontrant que les clients accordent la priorité aux performances par temps froid et aux capacités d'autonomie plutôt qu'aux considérations de coût. Les technologies de batteries au plomb et alternatives restent marginales en raison de leurs limitations de performance dans des conditions climatiques où les températures descendent régulièrement en dessous des plages de fonctionnement optimales pour les chimies de batteries conventionnelles. La domination du lithium-ion reflète les exigences techniques spécifiques à la Norvège, notamment les systèmes de gestion thermique, les éléments chauffants de la batterie et l'isolation renforcée qui maintiennent la capacité et l'efficacité de charge dans des conditions de grand froid.

Les fabricants de vélos électriques ont développé des systèmes propriétaires de gestion de batterie qui optimisent les performances pour le cyclisme hivernal, incluant des fonctions de préchauffage et des capacités de charge régénérative qui étendent l'autonomie pendant les longues nuits d'hiver. Les recherches démontrent que les utilisateurs de vélos électriques maintiennent leur comportement de cyclisme sur toutes les plages de température, nécessitant des systèmes de batterie capables de fournir des performances constantes quelles que soient les conditions saisonnières.

Par emplacement du moteur : les systèmes à entraînement central excellent

Les moteurs à entraînement central dominent avec 62,78 % de part de marché en 2025 et affichent une croissance de 13,95 % (2026-2031). Les moteurs à moyeu maintiennent une présence significative mais croissent plus lentement en raison de leurs limitations de performance sur le terrain et dans les conditions hivernales, où la traction et l'équilibre deviennent des facteurs de sécurité critiques. La préférence pour l'entraînement central s'aligne sur la culture cycliste, mettant l'accent sur une sensation de pédalage naturelle et une transmission de puissance efficace sur des terrains variés et par toutes les conditions météorologiques.

Les fabricants de vélos électriques ont optimisé les systèmes à entraînement central pour le fonctionnement hivernal avec une étanchéité renforcée, une résistance à la corrosion et une gestion thermique qui maintiennent la transmission du couple à basses températures. La segmentation par emplacement du moteur reflète la sophistication technique des consommateurs basés en Norvège et leur volonté d'investir dans des composants haut de gamme qui offrent des performances supérieures dans des conditions saisonnières difficiles.

Par systèmes d'entraînement : l'innovation des transmissions par courroie gagne du terrain

Les systèmes à transmission par chaîne ont maintenu une part de marché de 71,55 % en 2025, mais les systèmes à transmission par courroie ont affiché une croissance rapide de 15,62 % (2026-2031), reflétant l'appréciation des consommateurs pour des solutions à faible entretien qui fonctionnent de manière fiable dans les conditions hivernales rigoureuses avec exposition au sel de voirie et à l'humidité. Les transmissions par courroie offrent des avantages significatifs pour le cyclisme, notamment des exigences d'entretien réduites, un fonctionnement plus silencieux et une résistance à la corrosion due au sel de voirie et aux conditions météorologiques hivernales.

L'évolution des systèmes d'entraînement reflète l'attention des fabricants au coût total de possession et à l'expérience utilisateur plutôt qu'au prix d'achat initial. Les systèmes à transmission par courroie commandent des prix premium que les consommateurs acceptent en échange d'un entretien réduit et d'une durabilité améliorée. Les réseaux de service pour vélos électriques rapportent des exigences d'entretien significativement plus faibles pour les systèmes à transmission par courroie, notamment en hiver lorsque les systèmes à transmission par chaîne nécessitent un nettoyage et une lubrification fréquents pour maintenir les performances et prévenir les dommages dus à la corrosion.

Par puissance du moteur : les segments de puissance supérieure répondent aux longues distances

Les moteurs inférieurs à 250 W détiennent 55,93 % de part de marché en 2025, reflétant les exigences de conformité réglementaire qui maintiennent la classification comme bicyclette et les droits d'accès à l'infrastructure à travers la Norvège. Cependant, les moteurs de 501 à 600 W affichent la croissance la plus rapide à un CAGR de 16,3 % (2026-2031), indiquant que les consommateurs préfèrent des capacités de performance améliorées qui répondent aux distances de navettage plus longues et aux terrains difficiles, notamment les collines, les ponts et les vents contraires communs dans les villes côtières.

La segmentation par puissance révèle la complexité réglementaire du marché, où les systèmes de puissance plus élevée nécessitent une classification différente et peuvent faire face à des restrictions d'accès à l'infrastructure cyclable. Les fabricants ont développé des systèmes sophistiqués de gestion de la puissance qui améliorent les performances tout en maintenant la conformité réglementaire grâce à des limites de puissance programmables et des capacités de sélection de mode. La tendance vers des puissances plus élevées reflète la sophistication technique des consommateurs et leur volonté de naviguer dans les exigences réglementaires pour des capacités de performance améliorées.

Par gamme de prix : les segments premium stimulent la valeur du marché

La tranche de prix de 1 500 à 2 499 USD domine avec 28,22 % de part de marché en 2025, reflétant l'acceptation par les consommateurs de prix premium pour la qualité et la performance. Cependant, le segment de 3 500 à 5 999 USD affiche une croissance de 10,62 % (2026-2031), indiquant une évolution du marché vers des produits à plus haute valeur avec des fonctionnalités avancées, notamment la connectivité intégrée, des systèmes de batterie améliorés et des adaptations spécifiques à la Norvège. Les tranches de prix inférieures restent contraintes par les attentes en matière de qualité et les exigences réglementaires qui augmentent les coûts de fabrication.

La structure tarifaire met l'accent sur le coût total de possession, la durabilité et la performance plutôt que sur l'optimisation du prix d'achat initial. Les consommateurs démontrent leur volonté d'investir dans des vélos électriques haut de gamme qui offrent des performances fiables toute l'année, des exigences d'entretien réduites et une intégration avec l'infrastructure des villes intelligentes, notamment les réseaux de recharge et les plateformes de mobilité numérique.

Par canal de vente : la croissance en ligne met au défi le commerce de détail traditionnel

Les canaux hors ligne maintiennent 66,59 % de part de marché en 2025, reflétant la préférence des consommateurs pour l'ajustement professionnel, le support de service et les capacités d'essai qui restent importants pour les achats de vélos électriques à haute valeur. Cependant, les canaux en ligne affichent une croissance rapide de 17,61 % (2026-2031), portés par l'amélioration des expériences d'achat numérique, les marques en vente directe aux consommateurs et l'amélioration des réseaux de livraison et de service.

L'évolution des canaux reflète la sophistication numérique du marché et l'aisance des consommateurs avec les achats en ligne pour les produits techniques, soutenue par de solides réglementations de protection des consommateurs et des politiques de retour. Les détaillants de vélos électriques développent des modèles hybrides en ligne-hors ligne qui combinent la commodité numérique avec des capacités de service local, notamment les services click-and-collect, la livraison à domicile avec installation professionnelle et des programmes de maintenance intégrés qui répondent aux attentes des consommateurs en matière de service.

Par utilisation finale : la livraison commerciale transforme la mobilité urbaine

L'usage personnel et familial domine avec une part de marché de 41,74 % en 2025, reflétant la culture cycliste et les besoins de transport axés sur la famille, notamment le transport d'enfants et l'usage récréatif. La livraison commerciale affiche la croissance la plus rapide à un CAGR de 18,1 % (2026-2031), portée par les initiatives de logistique durable et les entreprises de livraison adoptant des vélos cargo électriques pour les opérations du dernier kilomètre. Les prestataires de services et les segments institutionnels maintiennent une croissance régulière, soutenus par les programmes d'électrification des flottes municipales et les avantages de mobilité pour les employeurs.

La segmentation par utilisation finale reflète une approche systématique du transport durable englobant la mobilité personnelle, la logistique commerciale et les besoins de transport institutionnel. Les entreprises de livraison rapportent des avantages opérationnels significatifs liés à l'adoption des vélos électriques, notamment la réduction des coûts de carburant, un meilleur accès aux zones urbaines restreintes et un positionnement de marque positif.

Paysage concurrentiel

Le marché norvégien des vélos électriques présente une concentration modérée, les fabricants européens établis maintenant des positions stables grâce à leurs réseaux de distribution, leurs capacités de service et leurs adaptations de produits plutôt qu'à une concurrence agressive sur les prix. Les acteurs majeurs tirent parti des avantages de proximité et de l'expertise en conformité réglementaire pour servir les marchés nordiques avec des modèles spécialisés adaptés aux conditions hivernales et des réseaux de service intégrés. La dynamique du marché favorise les entreprises qui fournissent des performances fiables par temps froid, un support de service complet et une intégration avec l'infrastructure des villes intelligentes plutôt que la seule compétition sur les coûts.

Les stratégies concurrentielles mettent l'accent sur l'intégration technologique, notamment les fonctionnalités de connectivité intelligente, les systèmes de gestion de batterie optimisés pour les conditions froides et les configurations cargo conçues pour les habitudes d'utilisation familiale et commerciale. Les entreprises investissent dans des partenariats d'infrastructure de recharge, des programmes de flotte municipale et des services de mobilité pour les employeurs, créant des flux de revenus récurrents au-delà des ventes d'unités.

L'environnement concurrentiel récompense l'investissement soutenu dans le développement du marché plutôt que l'entrée opportuniste, les acteurs prospères démontrant un engagement à long terme envers les réseaux de service locaux, la conformité réglementaire et l'adaptation des produits aux conditions climatiques rigoureuses. Des opportunités émergentes existent pour les entreprises capables de répondre aux besoins d'approvisionnement institutionnel, de développer des modèles de financement innovants et d'intégrer les vélos électriques dans des plateformes plus larges de mobilité en tant que service qui s'alignent sur des approches globales de planification des transports.

Leaders du secteur norvégien des vélos électriques

Accell Group

Kalkhoff Werke GmbH

Maxon Motor AG

Merida Industry Co. Ltd.

Giant Manufacturing Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : l'ITF-OCDE a publié un cadre complet pour mesurer les nouveaux services de mobilité, notamment les vélos électriques, établissant des métriques standardisées et des modèles de gouvernance applicables aux programmes municipaux nordiques.

- Septembre 2024 : les villes nordiques, notamment Göteborg, Oslo et Helsinki, ont annoncé des programmes coordonnés d'électrification des flottes municipales avec des calendriers de déploiement au printemps 2025, créant des opportunités d'approvisionnement institutionnel pour les vélos cargo électriques et les applications de flotte commerciale.

Portée du rapport sur le marché norvégien des vélos électriques

L'assistance au pédalage, le speed pedelec et l'assistance par accélérateur sont couverts en tant que segments par type de propulsion. Le cargo/utilitaire, la ville/urbain et le trekking sont couverts en tant que segments par type d'application. La batterie au plomb, la batterie lithium-ion et autres sont couverts en tant que segments par type de batterie.| Assistance au pédalage |

| Speed pedelec |

| Assistance par accélérateur |

| Cargo/utilitaire |

| Ville/urbain |

| Trekking/montagne |

| Batterie au plomb |

| Batterie lithium-ion |

| Autres |

| Moyeu (avant/arrière) |

| Entraînement central |

| Transmission par chaîne |

| Transmission par courroie |

| Moins de 250 W |

| 251 à 350 W |

| 351 à 500 W |

| 501 à 600 W |

| Plus de 600 W |

| Jusqu'à 1 000 |

| 1 000 à 1 499 |

| 1 500 à 2 499 |

| 2 500 à 3 499 |

| 3 500 à 5 999 |

| Au-dessus de 6 000 |

| En ligne |

| Hors ligne |

| Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de nourriture et de boissons | |

| Prestataires de services | |

| Usage personnel et familial | |

| Institutionnel | |

| Autres |

| Par type de propulsion | Assistance au pédalage | |

| Speed pedelec | ||

| Assistance par accélérateur | ||

| Par type d'application | Cargo/utilitaire | |

| Ville/urbain | ||

| Trekking/montagne | ||

| Par type de batterie | Batterie au plomb | |

| Batterie lithium-ion | ||

| Autres | ||

| Par emplacement du moteur | Moyeu (avant/arrière) | |

| Entraînement central | ||

| Par systèmes d'entraînement | Transmission par chaîne | |

| Transmission par courroie | ||

| Par puissance du moteur | Moins de 250 W | |

| 251 à 350 W | ||

| 351 à 500 W | ||

| 501 à 600 W | ||

| Plus de 600 W | ||

| Par gamme de prix (USD) | Jusqu'à 1 000 | |

| 1 000 à 1 499 | ||

| 1 500 à 2 499 | ||

| 2 500 à 3 499 | ||

| 3 500 à 5 999 | ||

| Au-dessus de 6 000 | ||

| Par canal de vente | En ligne | |

| Hors ligne | ||

| Par utilisation finale | Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de nourriture et de boissons | ||

| Prestataires de services | ||

| Usage personnel et familial | ||

| Institutionnel | ||

| Autres | ||

Définition du marché

- Par type d'application - Les vélos électriques considérés dans ce segment comprennent les vélos électriques de ville/urbains, de trekking et cargo/utilitaires. Les types courants de vélos électriques dans ces trois catégories comprennent les vélos tout-terrain/hybrides, enfants, dames/hommes, cross, VTT, pliants, à pneus larges et de sport.

- Par type de batterie - Ce segment comprend les batteries lithium-ion, les batteries au plomb et autres types de batteries. La catégorie autres types de batteries comprend les batteries nickel-hydrure métallique (NiMH), silicium et lithium-polymère.

- Par type de propulsion - Les vélos électriques considérés dans ce segment comprennent les vélos électriques à assistance au pédalage, à assistance par accélérateur et les speed pedelecs. Alors que la vitesse limite des vélos électriques à assistance au pédalage et par accélérateur est généralement de 25 km/h, la vitesse limite des speed pedelecs est généralement de 45 km/h (28 mph).

| Mot-clé | Définition |

|---|---|

| Assistance au pédalage | La catégorie assistance au pédalage ou pedelec désigne les vélos électriques qui fournissent une assistance à la puissance limitée par un système d'assistance au couple et ne disposent pas d'accélérateur pour faire varier la vitesse. La puissance du moteur est activée lors du pédalage sur ces vélos et réduit les efforts humains. |

| Assistance par accélérateur | Les vélos électriques à assistance par accélérateur sont équipés d'une poignée d'accélérateur, installée sur le guidon, de manière similaire aux motos. La vitesse peut être contrôlée en tournant directement l'accélérateur sans avoir besoin de pédaler. La réponse de l'accélérateur fournit directement de la puissance au moteur installé dans les bicyclettes et accélère le véhicule sans pédalage. |

| Speed pedelec | Le speed pedelec est un vélo électrique similaire aux vélos à assistance au pédalage car ils ne disposent pas de fonctionnalité d'accélérateur. Cependant, ces vélos électriques sont intégrés avec un moteur électrique qui délivre une puissance d'environ 500 W et plus. La vitesse limite de ces vélos électriques est généralement de 45 km/h (28 mph) dans la plupart des pays. |

| Ville/urbain | Les vélos électriques de ville ou urbains sont conçus selon des normes de déplacement quotidien et sont destinés à être utilisés dans les zones urbaines. Les bicyclettes comprennent diverses caractéristiques et spécifications telles que des sièges confortables, une posture de conduite droite, des pneus pour une adhérence facile et une conduite confortable, etc. |

| Trekking | Les vélos de trekking et de montagne sont des types spéciaux de vélos électriques conçus à des fins spéciales en tenant compte de l'utilisation robuste et intensive des véhicules. Ces bicyclettes comprennent un cadre solide et des pneus larges pour une meilleure adhérence et sont également équipées de divers mécanismes de vitesse qui peuvent être utilisés lors de la conduite sur différents terrains, sols accidentés et routes montagneuses difficiles. |

| Cargo/utilitaire | Les vélos cargo électriques ou utilitaires sont conçus pour transporter divers types de marchandises et de colis sur de courtes distances, notamment dans les zones urbaines. Ces vélos sont généralement détenus par des entreprises locales et des partenaires de livraison pour livrer des colis à des coûts opérationnels très faibles. |

| Batterie lithium-ion | Une batterie Li-ion est une batterie rechargeable qui utilise le lithium et le carbone comme matériaux constitutifs. Les batteries Li-ion ont une densité plus élevée et un poids moindre que les batteries au plomb scellées et offrent au cycliste une plus grande autonomie par charge que les autres types de batteries. |

| Batterie au plomb | Une batterie au plomb désigne une batterie au plomb scellée ayant un rapport énergie/poids et énergie/volume très faible. La batterie peut produire des courants de pointe élevés, grâce à son rapport puissance/poids relativement élevé par rapport aux autres batteries rechargeables. |

| Autres batteries | Cela inclut les vélos électriques utilisant des batteries nickel-hydrure métallique (NiMH), silicium et lithium-polymère. |

| Entreprise à entreprise (B2B) | Les ventes de vélos électriques aux clients professionnels tels que les flottes urbaines et les entreprises de logistique, les opérateurs de location/partage, les opérateurs de flottes de dernier kilomètre et les opérateurs de flottes d'entreprises sont considérées dans cette catégorie. |

| Entreprise à consommateur (B2C) | Les ventes de scooters et de motos électriques directement aux consommateurs sont considérées dans cette catégorie. Les consommateurs acquièrent ces véhicules soit directement auprès des fabricants, soit auprès d'autres distributeurs et revendeurs par le biais de canaux en ligne et hors ligne. |

| Équipementiers locaux non organisés | Ces acteurs sont de petits fabricants et assembleurs locaux de vélos électriques. La plupart de ces fabricants importent des composants de Chine et de Taïwan et les assemblent localement. Ils proposent le produit à bas coût sur ce marché sensible aux prix, ce qui leur confère un avantage sur les fabricants organisés. |

| Batterie en tant que service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée |

| Vélos électriques sans borne d'attache | Vélos électriques dotés de mécanismes d'auto-verrouillage et d'un système de localisation GPS avec une vitesse maximale moyenne d'environ 15 mph. Ils sont principalement utilisés par des entreprises de partage de vélos telles que Bird, Lime et Spin. |

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les scooters, les bus, les camions, les motos et les bateaux. Ce terme inclut les véhicules entièrement électriques et les véhicules électriques hybrides. |

| Véhicule électrique rechargeable | Un véhicule électrique qui peut être chargé de manière externe et comprend généralement des véhicules entièrement électriques ainsi que des hybrides rechargeables. Dans ce rapport, nous utilisons ce terme pour les véhicules entièrement électriques afin de les différencier des véhicules électriques hybrides rechargeables. |

| Batterie lithium-soufre | Une batterie rechargeable qui remplace l'électrolyte liquide ou polymère présent dans les batteries lithium-ion actuelles par du soufre. Elles ont une capacité supérieure aux batteries Li-ion. |

| Micromobilité | La micromobilité est l'un des nombreux modes de transport impliquant des véhicules très légers pour parcourir de courtes distances. Ces moyens de transport comprennent les vélos, les trottinettes électriques, les vélos électriques, les cyclomoteurs et les scooters. Ces véhicules sont utilisés en mode partage pour couvrir de courtes distances, généralement cinq miles ou moins. |

| Véhicules électriques à basse vitesse (VEBV) | Ce sont des véhicules légers à basse vitesse (généralement moins de 25 km/h) qui ne disposent pas d'un moteur à combustion interne et utilisent uniquement l'énergie électrique pour la propulsion. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour établir une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume du pack de batteries (par kWh). L'estimation et la prévision du prix du pack de batteries tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres de marché, variables et recommandations des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement