Tamaño y Participación del Mercado de Kits de Conversión de E-bike

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.24% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Kits de Conversión de E-bike por Mordor Intelligence

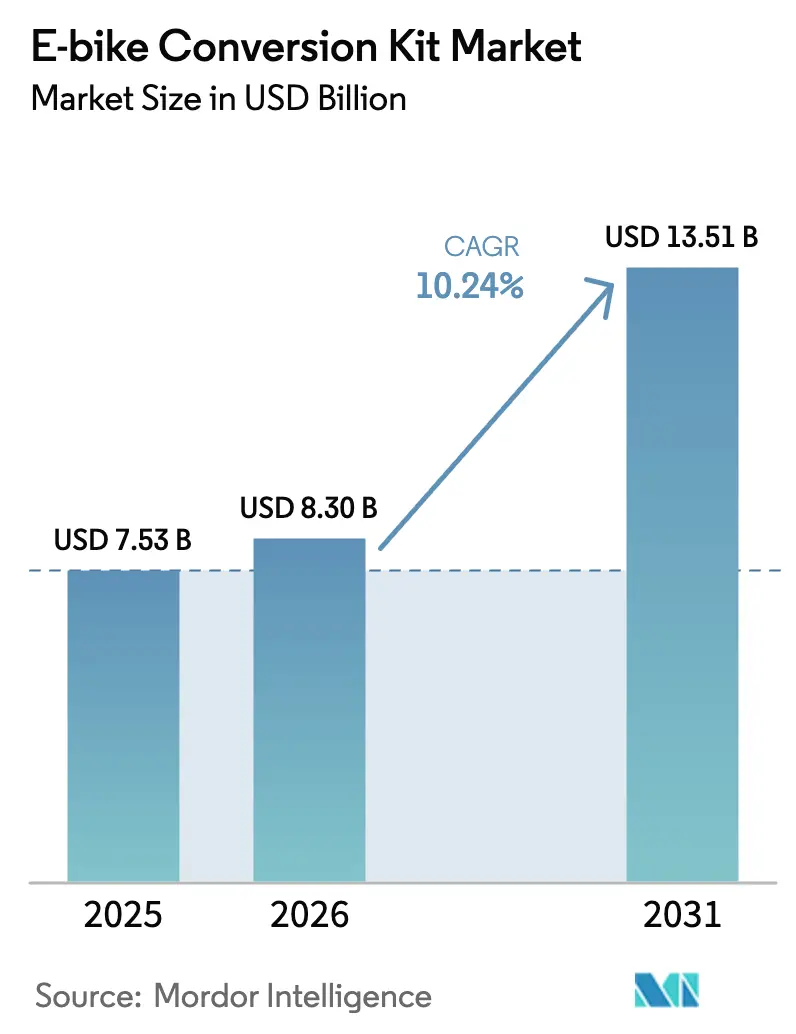

El tamaño del mercado de kits de conversión de e-bike fue valorado en USD 7.530 millones en 2025 y se estima que crecerá desde USD 8.300 millones en 2026 hasta alcanzar USD 13.510 millones en 2031, a una CAGR del 10,24% durante el período de previsión (2026-2031). El crecimiento refleja la confluencia de una pronunciada deflación en el costo de las baterías, la regulación favorable a la reparación y la sostenida urbanización que redirige los desplazamientos diarios hacia la micromovilidad. La caída de los precios de las celdas de litio-ion ha situado la economía del retrofitting por debajo del costo de adquirir una nueva e-bike, mientras que las directivas europeas sobre el derecho a la reparación incentivan a los propietarios a actualizar sus bicicletas existentes en lugar de reemplazarlas. Los centros de fabricación de Asia-Pacífico continúan ofreciendo eficiencias de escala, y los gobiernos de América del Norte y Europa están ampliando los programas de vales para incluir los kits de conversión.

Conclusiones Clave del Informe

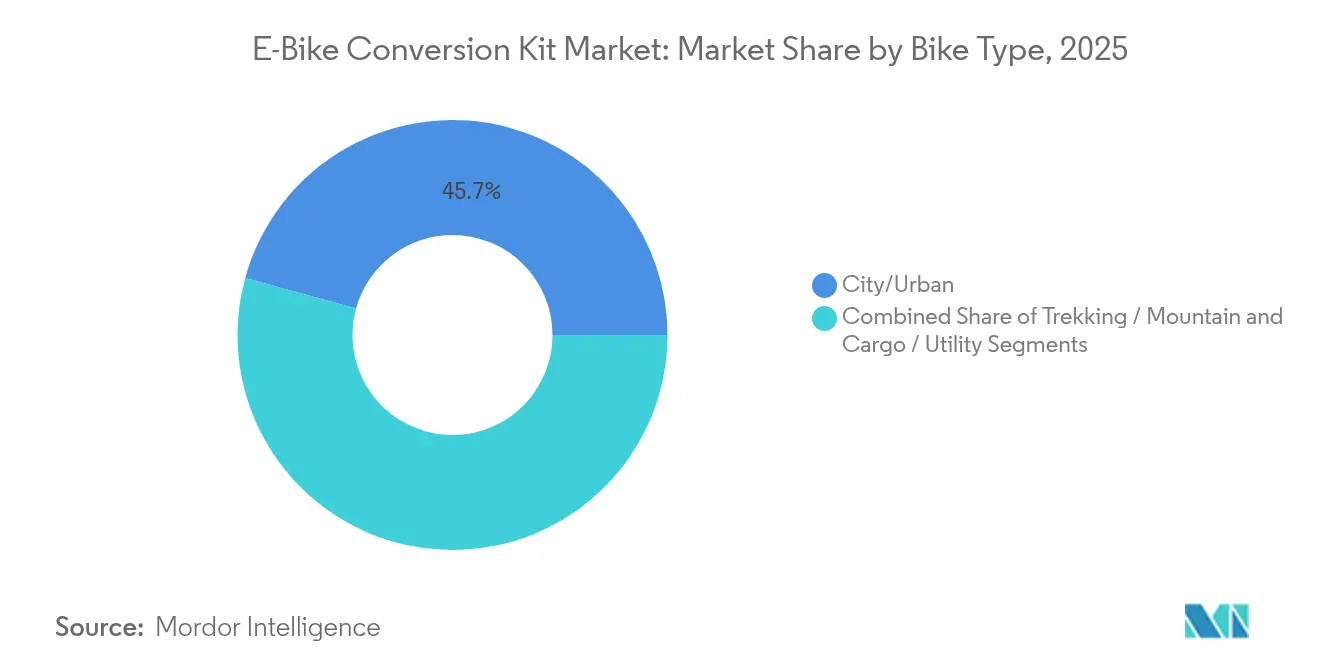

- Por tipo de bicicleta, las conversiones de ciudad y urbanas lideraron con el 45,72% de la participación del mercado de kits de conversión de e-bike en 2025; se proyecta que los kits de carga y utilitarios crecerán a una CAGR del 13,62% hasta 2031.

- Por componente, los motores representaron el 33,88% de la participación del tamaño del mercado de kits de conversión de e-bike en 2025, mientras que los paquetes de baterías registraron el ritmo más rápido con una CAGR del 12,41% hasta 2031.

- Por tipo de motor, los sistemas con engranaje de cubo mantuvieron el 61,45% de la participación del mercado de kits de conversión de e-bike en 2025; las unidades de accionamiento central se expandirán a una CAGR del 14,66% durante el período de perspectiva.

- Por química de batería, el litio-ion dominó con el 78,92% de la participación de ingresos en 2025; se prevé que las soluciones de sodio-ion aumenten a una CAGR del 17,88% hasta 2031.

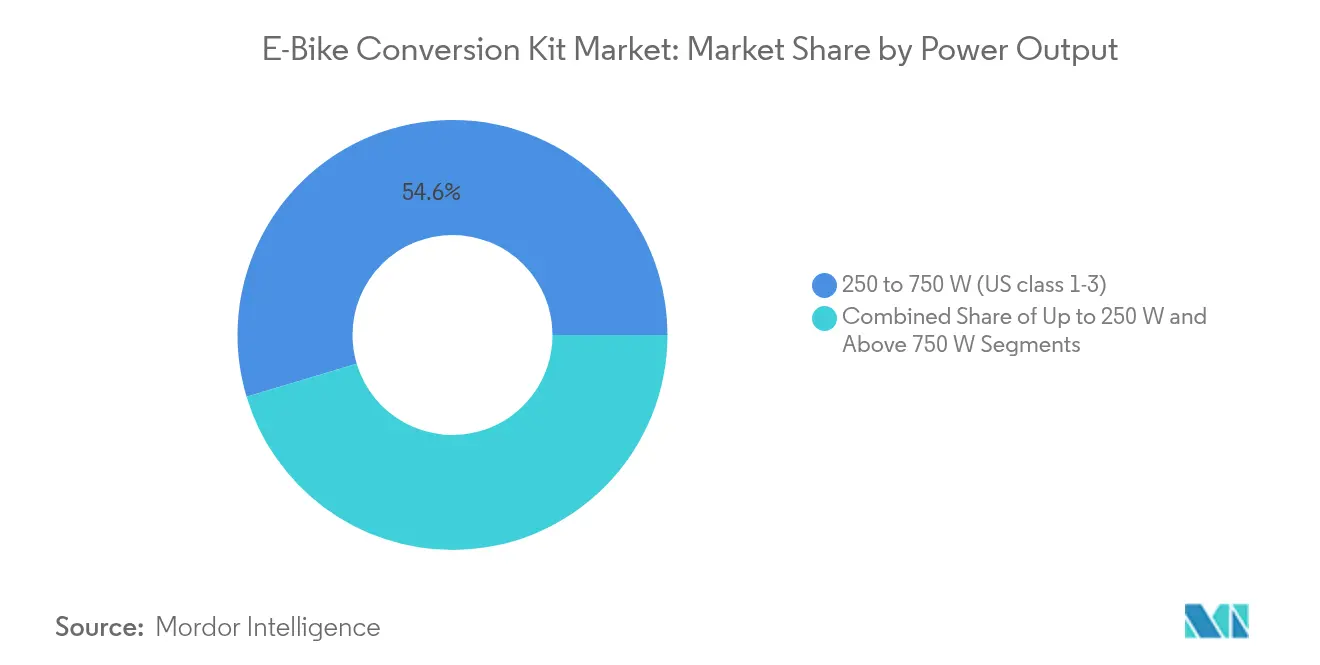

- Por potencia de salida, los kits de 250 a 750 vatios captaron el 54,63% del tamaño del mercado de kits de conversión de e-bike en 2025; las potencias superiores a 750 vatios presentan la CAGR más rápida del 13,97%.

- Por canal de ventas, los kits de posventa mantuvieron una participación del 82,41% en 2025, mientras que las soluciones OEM instaladas en fábrica están previstas para crecer a una CAGR del 11,06% hasta 2031.

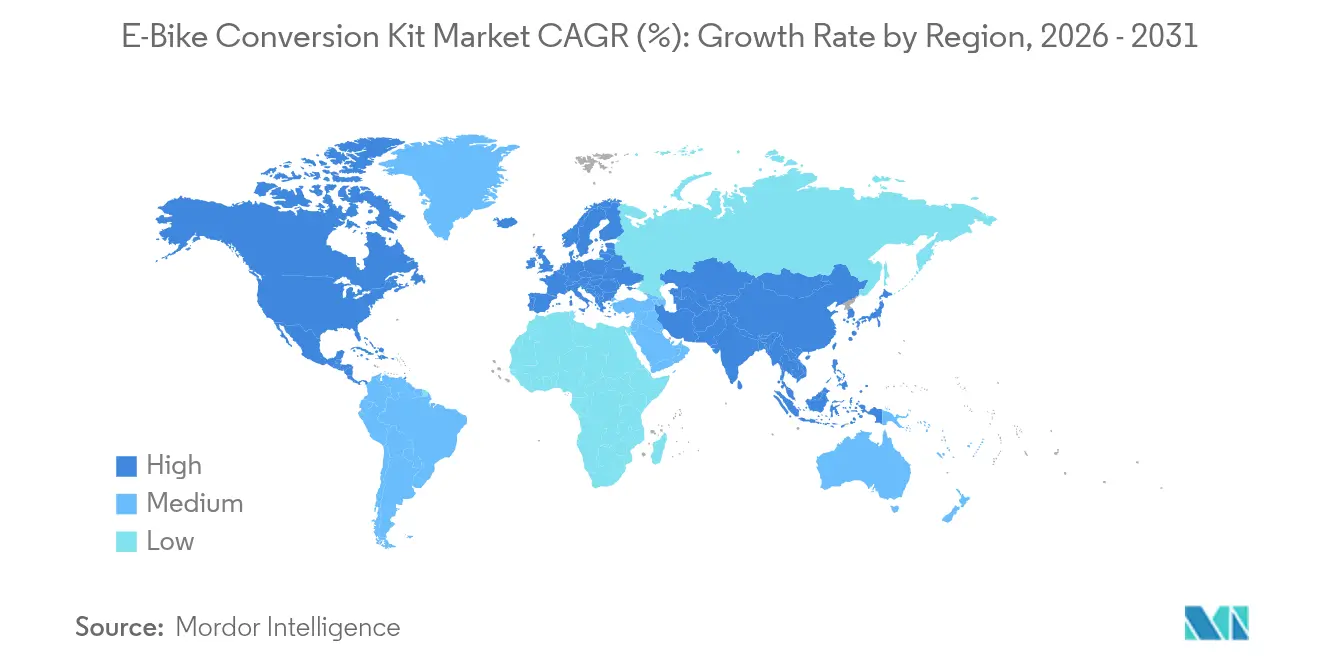

- Por geografía, Asia-Pacífico lideró con una participación del 44,02% en 2025; Europa es la región de más rápido crecimiento con una CAGR del 11,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Kits de Conversión de E-bike

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio Modal hacia la Electromovilidad Impulsado por la Urbanización | +2.8% | Global, ciudades europeas y áreas metropolitanas de América del Norte | Mediano plazo (2-4 años) |

| Curva Descendente del Costo de las Baterías | +2.5% | Global, liderado por la escala de fabricación china y la adopción europea | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales de Compra y Retrofitting | +2.2% | América del Norte y UE, con programas emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Microflota para la Entrega de Última Milla | +1.8% | Centros urbanos globales, particularmente ciudades europeas y asiáticas de alta densidad | Corto plazo (≤ 2 años) |

| Cultura del Bricolaje y Legislación sobre el Derecho a la Reparación | +1.3% | Núcleo de la UE, con extensión a América del Norte y mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Estándares de Cableado de Conexión Directa | +0.9% | Global, con adopción temprana en los mercados europeos y de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio modal hacia la electromovilidad impulsado por la urbanización

Las ciudades europeas y de América del Norte continúan reasignando espacio vial hacia las bicicletas, lo que desencadena un aumento en la actividad de retrofitting. En los Países Bajos, el conocimiento de las e-bikes por parte de los consumidores alcanzó el 96,66%, con el 83,33% clasificando el costo y el kilometraje como los principales factores de compra. Los ciclistas urbanos a menudo mantienen un vínculo emocional con sus bicicletas existentes, y los kits de conversión ofrecen un camino asequible hacia la asistencia eléctrica sin desechar un cuadro valorado. Estos atributos fortalecen el mercado de kits de conversión de e-bike a medida que los planificadores establecen zonas de bajas emisiones y restringen el estacionamiento de automóviles.

Curva descendente del costo de las baterías

Los precios de las celdas de litio-ion caen, reduciendo el componente de mayor costo en un kit y elevando los márgenes brutos para los proveedores. El Laboratorio Nacional Argonne prevé reducciones adicionales apoyadas por créditos fiscales bajo la Ley de Reducción de la Inflación de los Estados Unidos. Los especialistas en conversión, por lo tanto, agrupan paquetes de mayor capacidad a precios históricos, mejorando la autonomía y satisfaciendo los requisitos de las flotas de carga. El colapso de costos sustenta la expansión del segmento premium y refuerza la posición competitiva del mercado de kits de conversión de e-bike frente a la compra de nuevas e-bikes.

Incentivos gubernamentales de compra y retrofitting

California, Massachusetts y el Estado de Washington asignaron más de USD 40 millones en vales para 2024-2025 que cubren explícitamente los kits de retrofitting, alentando a los ciclistas de bajos ingresos a electrificar sus bicicletas existentes. Polonia introdujo un programa que ofrece hasta el 50% de reembolso en kits calificados para el período 2025-2029. Estos esquemas comprimen los períodos de recuperación de la inversión a menos de 18 meses para los viajeros frecuentes y generan picos de demanda predecibles vinculados a las ventanas de solicitud.

Demanda de microflota para la entrega de última milla

Los operadores de logística urbana retrofitan ciclos de carga para eludir los cargos por congestión y cumplir los objetivos corporativos de emisiones. La ciudad de Nueva York autorizó las e-bicicletas de carga comerciales en 2024, y la OCDE informa que dos e-bicicletas de carga pueden reemplazar a una furgoneta diésel, reduciendo aproximadamente 14 toneladas de CO₂ anualmente[1]"La Frontera Final de la Logística Urbana: Abordando los Últimos Metros," Foro Internacional de Transporte, itf-oecd.org. Los gestores de flotas prefieren los kits de conversión porque minimizan el desembolso de capital, prolongan la vida útil de los activos y admiten geometrías de cajas de carga propietarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retiradas de Productos por Seguridad y Percepción del Riesgo de Incendio | -1.2% | Global, con impacto agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Inminentes Normas de Homologación de Kits en la UE/Reino Unido | -0.8% | UE y Reino Unido | Mediano plazo (2-4 años) |

| Conflictos de Garantía con Marcas de Bicicletas OEM | -0.7% | Global, con especial incidencia en los segmentos de bicicletas premium | Mediano plazo (2-4 años) |

| Volatilidad del Precio de los Imanes de Tierras Raras | -0.6% | Global, con concentración de la cadena de suministro en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Retiradas de productos por seguridad y percepción del riesgo de incendio

La Comisión de Seguridad de Productos para el Consumidor de los Estados Unidos instó a los ciclistas a dejar de usar baterías de repuesto específicas vinculadas a incendios entre 2018 y 2024, citando múltiples lesiones[2]"La CPSC advierte a los consumidores que dejen de usar las baterías de e-bike de Unit Pack Power debido a riesgos de incendio," Comisión de Seguridad de Productos para el Consumidor de los Estados Unidos, cpsc.gov. The Guardian atribuyó 11 muertes en el Reino Unido a incendios de e-bikes durante el mismo período. Tales incidentes intensifican el escrutinio de los kits de posventa, aumentan las primas de seguro para los minoristas y llevan a algunas autoridades municipales a proponer restricciones de carga en interiores que podrían frenar la adopción a corto plazo.

Inminentes normas de homologación de kits en la UE/Reino Unido

El Proyecto de Ley de Seguridad de Productos y Metrología del Reino Unido y las recomendaciones de las asociaciones comerciales europeas exigirían que los kits lleven marcas UKCA o CE y mantengan expedientes técnicos durante 10 años. Los costos de cumplimiento podrían presionar a los proveedores más pequeños, desviando la participación de mercado hacia las marcas de componentes establecidas que ya poseen sistemas de gestión de calidad certificados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bicicleta: Las Conversiones Urbanas Mantienen el Liderazgo

El tamaño del mercado de kits de conversión de e-bike para bicicletas de ciudad y urbanas mantuvo una participación de mercado del 45,72% en 2025, lo que subraya el dominio de los casos de uso utilitario diario. Los formatos de carga y utilitarios representan el nicho más dinámico, expandiéndose a una CAGR del 13,62% a medida que las plataformas de entrega electrifican las flotas de última milla. La adopción se acelera en ciudades donde las zonas de bajas emisiones restringen las furgonetas de combustión y donde los microcentros de distribución permiten rutas de corto alcance. Los proveedores de kits adaptan sus ofertas con portaequipajes de servicio pesado, accionamientos centrales con sensor de par y cubos de cambio automático para satisfacer los perfiles de carga útil y ciclismo con arranques y paradas frecuentes.

La creciente atención a la inclusividad también impulsa los kits para triciclos adaptativos y cuadros de carga de cola larga, abriendo nuevos grupos de usuarios potenciales para la industria de kits de conversión de e-bike. Las principales marcas aprovechan trenes de transmisión premium como el cubo automático de cinco velocidades de Bafang que maneja 200 Nm, simplificando el uso para los ciclistas no familiarizados con el cambio manual. La tecnología combina el atractivo de bajo mantenimiento con el rendimiento urbano, reforzando la relevancia de la conversión entre los usuarios de desplazamiento y logística.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Las Baterías Impulsan el Valor Incremental

Los motores captaron el 33,88% de la participación de ingresos del mercado en 2025, aunque se prevé que las baterías añadan el mayor valor absoluto a medida que la caída de los costos de las celdas permita mayores capacidades sin escalada de precios. Se proyecta que el segmento de baterías crecerá a una CAGR del 12,41% hasta 2031, elevando su proporción del tamaño del mercado de kits de conversión de e-bike por encima del 30% para finales de la década. Los paquetes de mayor energía extienden la autonomía de conducción más allá de los 100 km, un hito que elimina la ansiedad residual por la autonomía en los corredores suburbanos.

Los subsistemas más pequeños pero estratégicos, como las unidades de control y los sensores de asistencia al pedaleo, integran Bluetooth y GPS, creando diagnósticos en la aplicación que los operadores de flotas requieren para el monitoreo de activos. La conectividad con teléfonos inteligentes también admite actualizaciones de firmware de forma inalámbrica, lo que permite a las marcas implementar parches de seguridad que abordan las expectativas regulatorias en los mercados clave. Los proveedores que combinan sistemas de gestión de baterías seguros con controladores conectados se posicionan para capturar niveles de precios premium a medida que el mercado de kits de conversión de e-bike madura.

Por Tipo de Motor: Los Sistemas de Accionamiento Central Ganan Impulso

Los motores de cubo con engranaje mantuvieron una participación de mercado del 61,45% en 2025 debido a la sencillez de instalación y al menor costo minorista. Sin embargo, las unidades de accionamiento central asegurarán la CAGR más rápida del 14,66% gracias a su superior par de subida en pendientes y a la distribución centralizada del peso. Los ciclistas en áreas metropolitanas con colinas como Seattle o Zúrich consideran la actualización al accionamiento central esencial para la confianza en pendientes pronunciadas, y los operadores de carga aprecian la sinergia del tren de transmisión que reduce el desgaste de la cadena en comparación con los sistemas de cubo de alto par.

Los proveedores de motores invierten en la optimización de imanes y en engranajes de reducción integrados para aumentar la eficiencia en un 5-7%, compensando la mayor complejidad del kit. Neo Performance Materials amplió la producción europea de imanes sinterizados para apoyar este cambio, reforzando la seguridad del suministro para los ensamblajes de accionamiento central premium. La adopción se extiende desde los círculos de entusiastas hasta el desplazamiento cotidiano convencional a medida que los minoristas simplifican los accesorios de instalación y publican certificaciones de compatibilidad para las principales marcas de desviadores.

Por Química de Batería: El Litio-ion se Consolida Mientras Emerge el Sodio-ion

Los paquetes de litio-ion mantuvieron una participación de mercado del 78,92% en 2025, reflejando la densidad energética y la vida útil de ciclos probada. Los refinamientos químicos como las variantes NMC de mayor contenido de níquel y LFP sostienen ganancias incrementales al tiempo que contienen el riesgo de fuga térmica. Las baterías de sodio-ion, aunque incipientes, atraen interés con proyecciones de CAGR del 17,88%, particularmente en economías emergentes donde los costos de materias primas deben mantenerse bajos. Los productores chinos de celdas lideran la comercialización, enviando volúmenes piloto a marcas de kits orientadas al valor que sirven al Sudeste Asiático.

La seguridad sigue siendo una prioridad a medida que los organismos públicos examinan los casos de fallo de baterías. Los fabricantes adoptan sensores de temperatura redundantes y separadores cerámicos, y muchos ofrecen paquetes certificados UL2271 o EN15194 para tranquilizar a los minoristas y aseguradoras. Las ventajas de cumplimiento refuerzan a los proveedores establecidos de litio-ion, aunque no excluyen las perspectivas a largo plazo del sodio-ion, siempre que evolucionen las vías de certificación.

Por Potencia de Salida: El Rango Medio Sigue Siendo el Punto Óptimo Regulatorio

Los kits con potencia de 250 a 750 vatios controlaron el 54,63% de la participación de ingresos del mercado en 2025, alineándose con la legislación de e-bikes de la UE y América del Norte. La revisión de políticas en consulta en el Reino Unido para elevar el límite a 500 vatios legitimaría muchos kits de generación actual y podría estimular los retrofits entre los ciclistas anteriormente disuadidos por la percibida ambigüedad legal.

Los kits de alta potencia por encima de 750 vatios están en camino de alcanzar una CAGR del 13,97%, impulsados por los operadores de carga que requieren par adicional para cargas útiles de 200 kg y los usuarios recreativos en terrenos todoterreno. Las marcas mitigan el sobrecalentamiento integrando accionamientos centrales refrigerados por aceite y reducción planetaria de múltiples etapas, garantizando la fiabilidad a pesar de las cargas pesadas sostenidas. Los segmentos de baja potencia de hasta 250 vatios aún sirven a las bicicletas de carreras ultraligeras y plegables donde el peso prima sobre la potencia bruta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Posventa Lidera pero los OEM Aceleran

Los kits de posventa mantuvieron una participación de ingresos del 82,41% en 2025, pero cederán terreno a las preinstalaciones de fabricantes de bicicletas que crecen a una CAGR del 11,06%. La adopción por parte de los OEM confirma la asistencia eléctrica como una característica central en lugar de un accesorio de retrofitting y responde a los conflictos de garantía que anteriormente disuadían a algunos proveedores de cuadros premium. La adquisición por parte de Yamaha del negocio de unidades de accionamiento de e-bike de Brose ilustra este giro y otorga acceso a una red de servicio de 600 ubicaciones en toda Europa.

Los talleres minoristas siguen siendo fundamentales porque los ciclistas valoran la orientación experta sobre compatibilidad y cumplimiento legal. Muchas tiendas ahora agrupan opciones de baterías certificadas y ofrecen esquemas de eliminación alineados con las directivas de Responsabilidad Ampliada del Productor de la UE, diferenciando las propuestas de servicio incluso a medida que los volúmenes OEM aumentan.

Análisis Geográfico

Asia-Pacífico dominó el mercado de kits de conversión de e-bike con una participación del 44,02% en 2025, respaldado por cadenas de suministro integradas y una creciente adopción doméstica en China, India, Vietnam e Indonesia. La inversión de USD 100 millones de Yadea en una fábrica vietnamita con capacidad para 2 millones de unidades anuales ejemplifica la expansión regional más allá de China, al tiempo que apoya el objetivo de Vietnam de alcanzar el 22% de adopción de motocicletas eléctricas para 2030. La ventaja competitiva proviene de la co-localización de la producción de celdas, motores y controladores, lo que comprime los plazos de entrega y contiene los costos. Las exportaciones intrarregionales también aumentan a medida que los acuerdos de libre comercio de la ASEAN eliminan las barreras arancelarias sobre los componentes de movilidad eléctrica.

Europa registró la CAGR más rápida del 11,82% y se beneficia de la sinergia de políticas: la Directiva UE 2024/1799 consagra los derechos de reparación, y los esquemas de incentivos ahora abarcan los retrofits. El subsidio del 50% de Polonia que comienza en 2025 extiende el apoyo financiero hacia el este, mientras que los mercados maduros como Alemania sostienen la demanda a través de mejoras en la infraestructura ciclista. Sin embargo, la inminente homologación de tipo de la UE podría restringir las importaciones no conformes, fomentando el ensamblaje local y aumentando las oportunidades para los proveedores listos para la certificación.

El crecimiento de América del Norte está respaldado por financiación de vales a nivel estatal que supera los USD 40 millones en 2024-2025. El Proyecto de Incentivos para E-bikes de California aumentó los premios base a USD 1.750, y Massachusetts lanzó un programa de reembolso de USD 1.200. El mercado lucha con regulaciones fragmentadas que varían entre estados y ciudades, aunque la legislación federal propuesta sobre seguridad de baterías podría armonizar los estándares y acelerar las asociaciones de distribución. Los operadores de carga en centros de alta densidad, incluidos Nueva York y Toronto, lideran la adopción de kits de alta potencia para la logística de última milla.

Panorama Competitivo

El mercado de kits de conversión de e-bike exhibe una concentración moderada, con actores establecidos que mantienen participaciones de mercado significativas a través de la diferenciación tecnológica y las ventajas de la red de distribución. Los líderes aprovechan plataformas integradas verticalmente de motor-batería, algoritmos de control patentados y redes de servicio globales para defender su participación mientras se expanden hacia aplicaciones de accionamiento central y carga.

Los movimientos estratégicos subrayan la convergencia entre las cadenas de suministro automotriz y de bicicletas. La compra por parte de Yamaha de la cartera de unidades de accionamiento de Brose otorga acceso a controladores de grado automotriz, posicionando a la empresa para abordar los requisitos de seguridad más estrictos de la UE. Bosch amplió su plataforma Smart System con diagnósticos inalámbricos que alertan a los ciclistas sobre el estado de la batería, abordando las preocupaciones sobre el riesgo de incendio planteadas por los reguladores. Shimano invirtió en academias europeas de formación posventa que certifican talleres independientes, mejorando la calidad de instalación y mitigando las disputas de garantía.

Los innovadores de nicho apuntan a espacios en blanco en lugar de desafiar directamente a los titulares. Swytch, con sede en los Estados Unidos, fue pionera en kits de accionamiento por fricción ultraligeros para bicicletas plegables, mientras que la empresa neerlandesa Pendix se centra en motores de montaje central para triciclos adaptativos. Los especialistas en componentes como Neo Performance Materials refuerzan el suministro de imanes sinterizados, garantizando la resiliencia frente a la volatilidad de las exportaciones chinas. Se espera que la intensidad competitiva aumente una vez que la homologación de tipo de la UE se cristalice, recompensando a los actores con diseños certificados y documentación técnica sólida.

Líderes de la Industria de Kits de Conversión de E-bike

Bafang Electric (Suzhou) Co., Ltd.

Shimano Inc.

Robert Bosch GmbH

Swytch Bike

Tongsheng Motor

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Yamaha Motor acordó adquirir el negocio de accionamiento de e-bike de Brose, formando Yamaha Motor eBike Systems y heredando una red de servicio europea de 600 ubicaciones.

- Enero de 2025: Yadea invirtió USD 100 millones en una instalación de producción en Vietnam con una capacidad anual de 2 millones de unidades para apoyar la expansión en el Sudeste Asiático y la localización de I+D.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, el mercado de kits de conversión de e-bike abarca todo ensamblaje de posventa, motor, batería, controlador, sensores, cableado y hardware de montaje vendido para retrofitar una bicicleta estándar de modo que proporcione asistencia eléctrica manteniendo la función de pedaleo. Los kits enviados preinstalados en cuadros nuevos o vendidos como baterías independientes quedan fuera de este alcance.

Exclusión del alcance: Las e-bikes fabricadas en fábrica, las baterías de repuesto y los retrofits de flotas de uso compartido no se cuantifican en este estudio.

Descripción General de la Segmentación

- Por Tipo de Bicicleta

- Ciudad / Urbana

- Trekking / Montaña

- Carga / Utilitario

- Por Componente

- Motor

- Paquete de Batería

- Unidad de Control y Pantalla

- Acelerador / Sensores de Asistencia al Pedaleo

- Arnés de Cableado y Accesorios

- Por Tipo de Motor

- Con Engranaje de Cubo

- Sin Engranaje de Cubo (Accionamiento Directo)

- Accionamiento Central

- Accionamiento por Fricción y Rueda Todo en Uno

- Por Química de Batería

- Plomo-Ácido

- Litio-hierro-fosfato (LFP)

- Otros

- Por Potencia de Salida

- Hasta 250 W

- 250 a 750 W (clases 1-3 de EE. UU.)

- Por Encima de 750 W (rendimiento / todoterreno)

- Por Canal de Ventas

- Posventa (Bricolaje y Tiendas Especializadas)

- OEM / Instalación de Fábrica

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Países Bajos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a fabricantes de kits, distribuidores regionales, tiendas de bicicletas independientes y mecánicos de colectivos de reparación en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron los volúmenes de envío, los precios de venta típicos, la carga de garantía y el tiempo de instalación en el mundo real, llenando los vacíos que los datos secundarios por sí solos no podían resolver.

Investigación Documental

Nuestro trabajo documental comenzó con conjuntos de datos relacionados con el tráfico de organismos como Eurostat, la Oficina de Estadísticas de Transporte de los Estados Unidos, la Aduana de China y la Federación Europea de Ciclistas, que revelan el parque de bicicletas subyacente, los valores de importación y las señales regulatorias que influyen en la adopción de kits. Luego rastreamos las trayectorias de precios de las baterías, el suministro de imanes de tierras raras y las políticas de litio a través de la Agencia Internacional de Energía y la Comtrade de la ONU, antes de mapear los esquemas de incentivos de micromovilidad urbana publicados por la OCDE y los ministerios nacionales de energía. Los analistas de Mordor complementaron estos con archivos de empresas extraídos de D&B Hoovers, flujos de noticias de Dow Jones Factiva y familias de patentes obtenidas a través de Questel para evaluar la densidad del pipeline de productos. Las fuentes enumeradas son ilustrativas; muchas otras referencias públicas y propietarias informaron nuestra base de evidencia.

Dimensionamiento del Mercado y Previsión

Se reconstruyó un conjunto de demanda de arriba hacia abajo a partir del parque nacional de bicicletas y las tasas de reemplazo anuales, que luego se filtraron a través de ratios de penetración de kits modelados y bandas de precio de venta promedio. Verificaciones selectivas de abajo hacia arriba, consolidaciones de proveedores, auditorías de canales minoristas y triangulación de precio de venta promedio por unidades muestreadas moderaron los totales. Las variables clave dentro del modelo incluyen el costo de litio-ion en USD/kWh, los índices de congestión urbana, el ingreso disponible de los hogares, los aranceles de importación de bicicletas y las tasas de adopción de vales de subsidio. La regresión multivariante proyectó cada impulsor hasta 2030, con análisis de escenarios que reflejan variaciones en el precio de las baterías y las políticas. Las brechas de datos en los mercados emergentes se cubrieron mediante curvas de adopción analógicas y corroboración de expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de varianza frente a estadísticas comerciales y encuestas de ventas de tiendas de bicicletas; las anomalías desencadenan verificaciones adicionales antes de que la revisión senior dé su aprobación. Los modelos se actualizan anualmente, y publicamos actualizaciones provisionales siempre que los cambios de política o las retiradas de productos significativas alteren el panorama de la demanda.

Por Qué la Línea de Base de Kits de Conversión de E-bike de Mordor Resiste el Escrutinio

Las cifras publicadas a menudo divergen porque las empresas segmentan el mercado de manera diferente, asumen distintas penetraciones de kits o actualizan a intervalos desiguales.

Nuestro alcance disciplinado, el modelado de doble vía y la cadencia de actualización anual reducen esas brechas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 7.530 M (2025) | ||

| USD 1.850 M (2025) | Consultora Regional A | Se centra en kits de ≤250 W en cinco economías maduras; descuida el crecimiento en Asia y los segmentos de accionamiento central |

| USD 2.500 M (2025) | Revista Especializada del Sector B | Contabiliza solo el hardware, omite la mano de obra de instalación y las baterías de repuesto; se basa en recuentos de comunicados de prensa |

| USD 0,78 M (2024) | Asociación de la Industria C | Rastrea las ventas de bricolaje en línea por debajo de 750 W y congela el precio de venta promedio de 2022, ignorando la inflación y el cambio hacia kits premium |

La comparación muestra cómo los alcances más estrechos, los precios estáticos o la geografía limitada comprimen las estimaciones externas, mientras que el enfoque equilibrado de Mordor, arraigado en impulsores transparentes y bucles de retroalimentación en tiempo real, ofrece una línea de base confiable para los planificadores que buscan cifras claras y reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de kits de conversión de e-bike?

El tamaño del mercado de kits de conversión de e-bike alcanzó USD 8.300 millones en 2026 y está previsto que se aproxime a USD 13.510 millones en 2031.

¿Qué región lidera el mercado actualmente?

Asia-Pacífico ostenta una participación del 44,02%, respaldada por clústeres de fabricación integrados verticalmente y una creciente adopción urbana.

¿Qué segmento crece más rápido?

Se prevé que los kits para bicicletas de carga y utilitarias crezcan a una CAGR del 13,62%, impulsados por la demanda de entrega de última milla en ciudades de alta densidad.

¿Cómo influye la caída de los precios de las baterías en la adopción?

La caída de los costos de las celdas de litio-ion permite paquetes de mayor capacidad a precios estables y reduce los períodos de recuperación de la inversión para los retrofits.

¿Qué cambios regulatorios podrían afectar a los proveedores?

Las normas propuestas de homologación de tipo en la UE y el Reino Unido exigirán la certificación CE o UKCA para los kits, lo que podría consolidar la participación de mercado entre las marcas preparadas para el cumplimiento.

¿Las preocupaciones de seguridad están frenando el crecimiento?

Los incidentes de incendio de baterías provocan una supervisión más estricta, pero los principales proveedores mitigan el riesgo con sistemas de gestión de baterías certificados e iniciativas de educación al consumidor.

Última actualización de la página el: