Taille et part du marché des vélos cargo électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.25 Milliards de dollars |

| Taille du Marché (2031) | 2.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.29% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

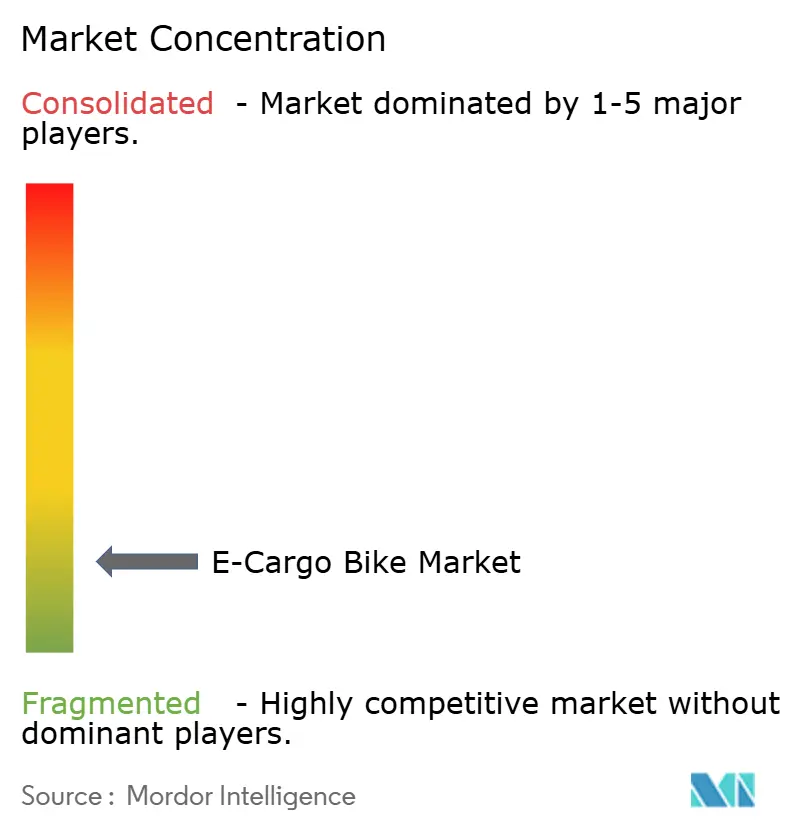

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vélos cargo électriques par Mordor Intelligence

Le marché mondial des vélos cargo électriques devrait croître de 2,18 milliards USD en 2025 à 2,25 milliards USD en 2026 et devrait atteindre 2,65 milliards USD d'ici 2031, à un TCAC de 3,29 % sur la période 2026-2031. Cette trajectoire régulière reflète un glissement évident d'un produit de micromobilité de niche vers un composant essentiel de l'infrastructure logistique commerciale. La baisse des coûts des batteries, l'urbanisation rapide et des réglementations environnementales plus strictes contribuent à réduire l'écart du coût total de possession avec les cycles cargo conventionnels. Les zones à faibles émissions municipales bloquent désormais les camionnettes diesel dans les centres-villes denses, ce qui pousse les opérateurs de flottes à adopter des solutions cargo électriques pour éviter les frais de congestion et satisfaire aux obligations de reporting Scope 3. Les objectifs de développement durable des entreprises accélèrent l'adoption, car chaque vélo déployé permet une réduction vérifiable des émissions de carbone et du bruit. Parallèlement, l'innovation dans les composants, tels que les moteurs à entraînement central et la télématique intégrée, élargit l'enveloppe fonctionnelle du transport cargo commercial à vélo, améliorant les performances en montée et la disponibilité des flottes.

Principaux enseignements du rapport

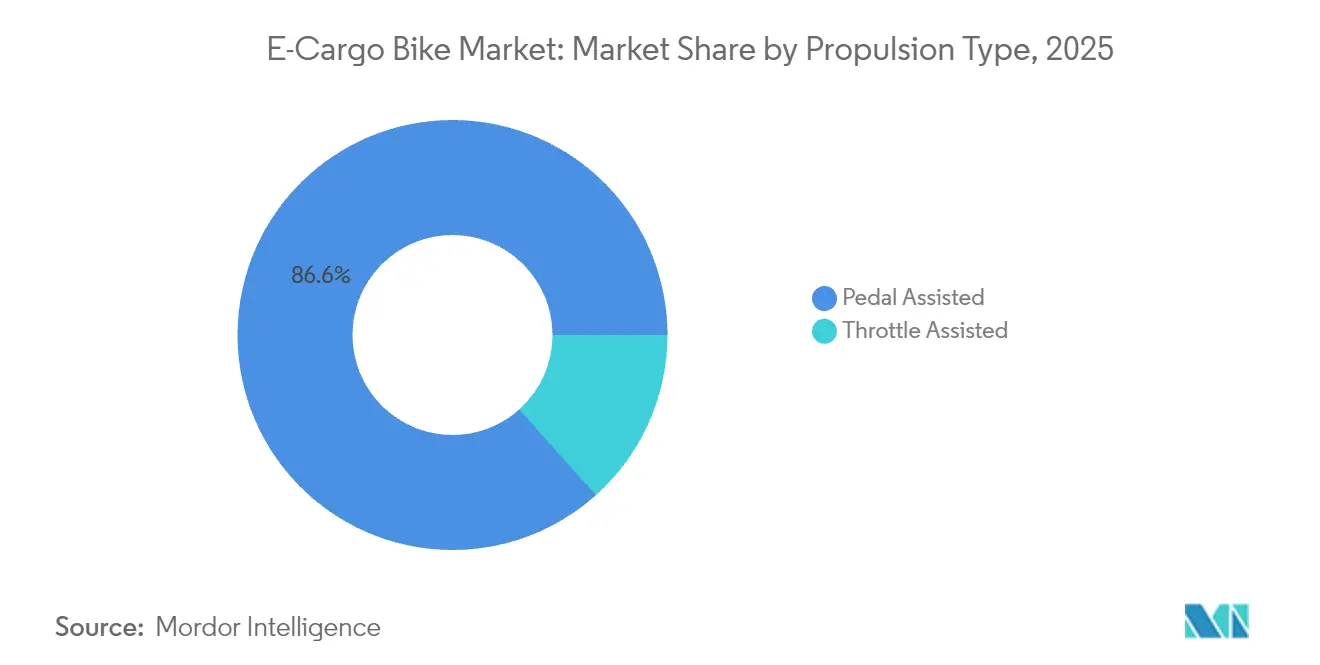

- Par type de propulsion, les configurations à assistance au pédalage ont capté 86,62 % de la part de marché des vélos cargo électriques en 2025 ; les unités à assistance par accélérateur enregistrent le TCAC projeté le plus rapide à 4,12 % jusqu'en 2031.

- Par type de batterie, les batteries lithium-ion représentaient 72,58 % de la taille du marché des vélos cargo électriques en 2025 et devraient se développer à un TCAC de 3,62 % entre 2026 et 2031.

- Par emplacement du moteur, les systèmes à entraînement central détenaient une part de 54,88 % du marché des vélos cargo électriques en 2025, tout en enregistrant le TCAC le plus élevé de 3,84 % jusqu'en 2031.

- Par systèmes d'entraînement, la transmission par chaîne représentait 61,37 % de la part du marché des vélos cargo électriques en 2025, tandis que la transmission par courroie enregistrera le TCAC le plus élevé de 5,05 % jusqu'en 2031.

- Par puissance du moteur, les vélos d'une puissance nominale de 251-350 W détenaient 37,02 % de la part du marché des vélos cargo électriques en 2025, tandis que les modèles de 501-600 W enregistreront le TCAC le plus élevé de 4,63 % jusqu'en 2031.

- Par gamme de prix, le segment 1 500-2 499 USD détenait 29,62 % de la part en 2025, tandis que la tranche 2 500-3 499 USD devrait croître à un TCAC de 5,88 %.

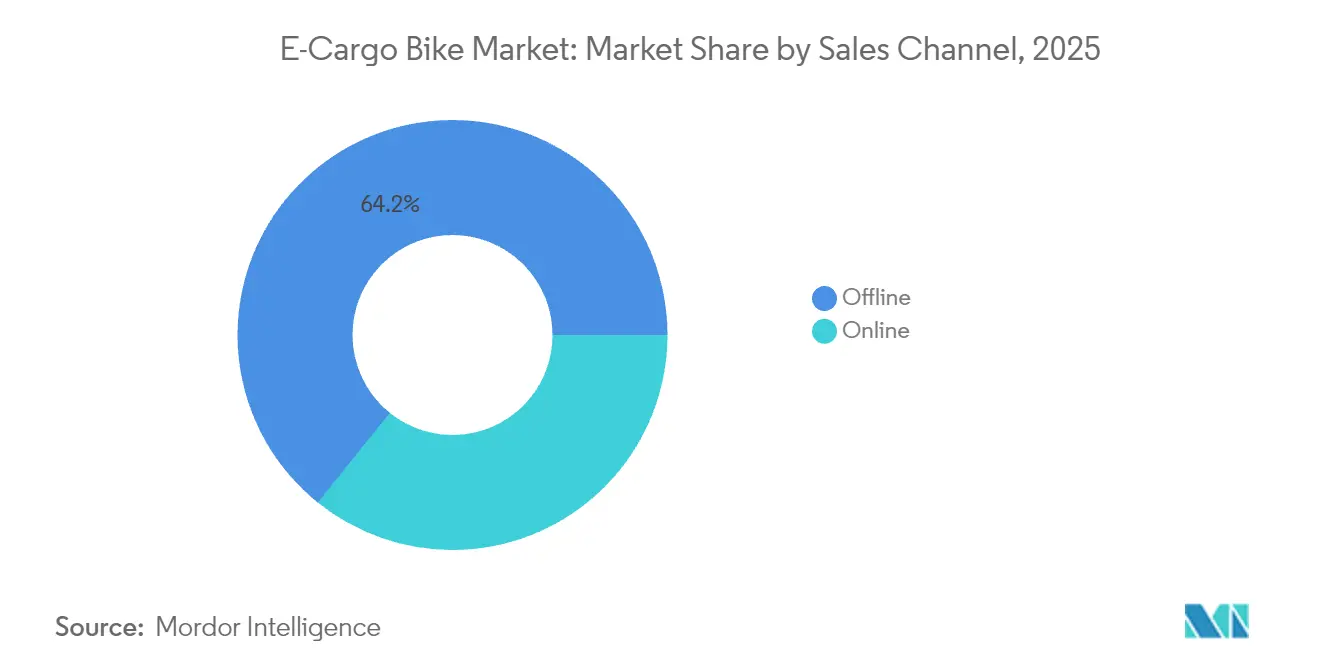

- Par canal de vente, les points de vente hors ligne détenaient 64,22 % de la part du marché des vélos cargo électriques en 2025, tandis que le segment en ligne enregistrera le TCAC le plus élevé de 6,21 % jusqu'en 2031.

- Par utilisation finale, la livraison commerciale dominait avec 58,41 % de la part du marché des vélos cargo électriques en 2025, et les prestataires de services sont apparus comme le groupe d'utilisateurs à la croissance la plus rapide avec un TCAC de 5,51 %.

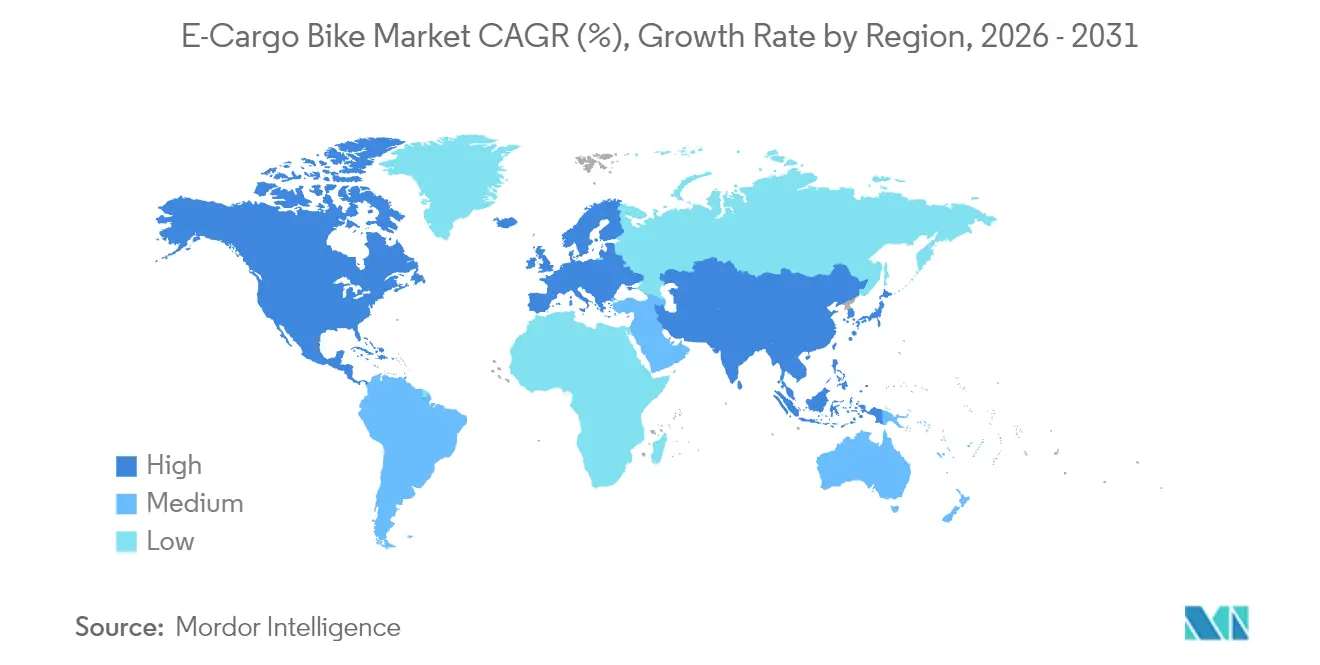

- Par géographie, l'Asie-Pacifique contrôlait 47,55 % des revenus en 2025, tandis que l'Amérique du Nord est la région à la croissance la plus rapide avec un TCAC de 6,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des vélos cargo électriques

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des services de livraison du dernier kilomètre | +0.8% | Noyau Amérique du Nord et Europe, diffusion mondiale | Court terme (≤ 2 ans) |

| Incitations vertes et subventions | +0.6% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse des prix des batteries lithium-ion | +0.5% | Mondial | Moyen terme (2-4 ans) |

| Expansion des infrastructures cyclables protégées | +0.4% | Europe et Amérique du Nord, certaines villes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression liée au reporting de développement durable des entreprises | +0.3% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Optimisation des flottes grâce à la télématique | +0.2% | Amérique du Nord et Europe, en progression vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance des services de livraison du dernier kilomètre

La densité des colis dans les grandes villes ne cesse d'augmenter et pousse les gestionnaires de flottes vers des alternatives permettant de naviguer dans les rues étroites et les zones de chargement avec moins de retards. Les opérateurs logistiques indiquent que les unités cargo électriques accomplissent les trajets aux heures de pointe plus rapidement que les camionnettes légères, réduisant les amendes de stationnement habituelles et les frais de congestion. Amazon a déployé un nombre significatif de vélos cargo dans plusieurs pays européens au fil du temps, signalant que la solution est désormais extensible au-delà des spécialistes du courrier. Les zones à faibles émissions émergentes renforcent la tendance, car les frais d'accès diesel dépassent souvent le coût opérationnel journalier d'une unité cargo électrique. Des délais de livraison plus rapides, moins d'amendes et des privilèges d'accès urbain garantissent que le marché des vélos cargo électriques continue de se développer au sein des réseaux d'exécution métropolitains [1]« Émissions de la livraison urbaine et changement de mode », Agence européenne pour l'environnement, eea.europa.eu.

Incitations gouvernementales et subventions

Les instruments fiscaux facilitent les décisions d'achat pour les comptables de flotte. Le crédit d'impôt fédéral américain couvre le prix d'acquisition des cycles cargo électriques commerciaux éligibles, tandis que l'Allemagne réserve des fonds pour des subventions de flotte et des équipements de recharge. Des villes comme Paris et Copenhague ajoutent des remises locales par-dessus, réduisant l'horizon de rentabilité pour les opérateurs à forte utilisation. L'accès préférentiel aux voies de bus et les exemptions des règles de poids total en charge apportent des économies opérationnelles qui amplifient l'effet des subventions directes.

Baisse des prix des batteries lithium-ion

Les prix des packs ont régulièrement diminué au fil du temps, atteignant des niveaux significativement plus bas. Une plus grande densité énergétique des cellules signifie que la même autonomie de châssis peut être atteinte avec moins de cellules, réduisant à la fois le coût et le poids à vide. Des fabricants de cellules leaders comme CATL allouent des lignes de production spécialisées pour les chimies de mobilité légère, générant des économies d'échelle supplémentaires. Les packs commerciaux dépassent désormais les cycles de charge avant de décliner, ce qui prolonge la durée de vie opérationnelle à plus de cinq ans pour les flottes urbaines. L'économie du marché des vélos cargo électriques ne dépend donc plus de valeurs résiduelles incertaines des batteries [2]« Lignes de production de batteries pour la mobilité électrique », Contemporary Amperex Technology, catl.com .

Expansion des infrastructures cyclables protégées

Les investissements mondiaux dans les pistes cyclables dédiées ont connu une croissance significative. La ségrégation physique réduit les primes d'assurance et les indemnisations pour sinistres pour les opérateurs cargo. Les villes ont commencé à ajouter des aires de chargement et des points de recharge en bordure de voie adaptés aux cadres cargo à large empattement, une considération de conception importante compte tenu de l'encombrement supplémentaire des caissons de livraison. Le résultat est un acheminement prévisible, par tous les temps, qui améliore l'utilisation des flottes et élargit le marché adressable au-delà des centres-villes [3]« Financement mondial des infrastructures cyclables 2024 », Global Designing Cities Initiative, globaldesigningcities.org.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Barrière liée au coût initial élevé | -0.4% | Mondial, prononcé dans les régions sensibles aux prix | Court terme (≤ 2 ans) |

| Problèmes de capacité de charge utile limitée | -0.3% | Mondial, aigu en Amérique du Nord | Moyen terme (2-4 ans) |

| Lacunes dans les infrastructures de recharge | -0.2% | Asie-Pacifique et marchés émergents, certaines zones d'Amérique du Nord | Moyen terme (2-4 ans) |

| Normes de composants fragmentées | -0.1% | Mondial, chaîne d'approvisionnement centrée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux vélos cargo conventionnels

Les groupes motopropulseurs électriques augmentent considérablement le prix affiché par rapport aux cadres cargo traditionnels à propulsion humaine. Les petites entreprises manquent souvent d'options de crédit-bail et ne peuvent pas compenser rapidement les dépenses d'investissement par des économies de carburant. Le seuil de rentabilité nécessite encore un nombre significatif d'heures d'exploitation par semaine dans de nombreuses villes. Les établissements financiers proposent progressivement des produits adossés à des actifs pour les flottes électriques légères, mais la pénétration reste limitée en dehors de l'Europe et de l'Amérique du Nord. Tant que les marchés de capitaux ne seront pas matures, le coût initial freinera la diffusion rapide dans les régions sensibles aux coûts.

Capacité de charge utile limitée par rapport aux camionnettes

Les châssis cargo électriques typiques transportent 100 à 200 kg, tandis que les camionnettes de livraison compactes dépassent 1 000 kg. Les colis plus volumineux obligent donc les opérateurs à conserver des flottes mixtes, ce qui accroît la complexité. Les packs de batteries et les moteurs consomment jusqu'à un quart de la masse totale du véhicule, réduisant encore la charge utile. Ce problème se fait sentir surtout en Amérique du Nord, où les livraisons résidentielles comprennent souvent des articles encombrants et couvrent de plus longues distances.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : l'assistance au pédalage domine les flottes commerciales

Les configurations à assistance au pédalage contrôlaient 86,62 % du marché des vélos cargo électriques en 2025. Le format s'aligne sur les seuils légaux européens et japonais qui permettent une puissance de pointe plus élevée tant que le cycliste pédale. Cette clarté juridique réduit les coûts d'assurance et de permis pour les propriétaires de flottes. Les systèmes de capteur de couple sont devenus plus raffinés, ajustant la fourniture de puissance en fonction de la charge et du gradient pour prolonger l'autonomie. Les vélos à assistance par accélérateur croissent à un TCAC de 4,12 % alors que les juridictions nord-américaines assouplissent les plafonds de puissance, mais ce mode se heurte encore à des réglementations de permis plus strictes dans les principales villes européennes.

Les tendances de la demande soulignent pourquoi l'assistance au pédalage reste le cheval de bataille de la logistique urbaine. La technologie permet un fonctionnement continu dans les voies protégées sans déclencher les règles relatives aux véhicules à moteur. Étant donné que l'apport du pédalage reste obligatoire, la consommation d'énergie moyenne est inférieure à celle des alternatives à accélérateur, retardant les arrêts de recharge en cours de trajet. Pour les réseaux de courrier à haute densité, cette efficacité combinée à une conformité réglementaire allégée protège le coût total de possession.

Par type de batterie : les batteries lithium-ion atteignent le leadership coût-performance

Les packs lithium-ion représentaient 72,58 % des livraisons totales en 2025 et conserveront leur position dominante jusqu'en 2031 à un TCAC de 3,62 %. Les gains de densité énergétique franchissent désormais la barrière des 250 Wh/kg, ce qui réduit la taille des packs pour une autonomie donnée. Les volumes croissants issus des lignes automobiles électriques alimentent des marchés secondaires tels que les cadres cargo électriques, entraînant une trajectoire de prix favorable. Les variantes LFP (lithium fer phosphate) gagnent des parts au sein de la famille lithium, car la chimie offre une stabilité thermique appréciée par les régulateurs de sécurité incendie et les assureurs du dernier kilomètre.

Les batteries au plomb conservent une position sur les marchés asiatiques d'entrée de gamme en raison de leur faible prix affiché, mais les opérateurs de flottes migrent généralement vers le lithium dans les deux cycles de remplacement. Une durée de vie en cycles plus longue se traduit par moins de remplacement de batteries sur un horizon de cinq ans, ce qui fait pencher le coût total de possession en faveur du lithium même là où les prix de l'électricité sont élevés. Les systèmes avancés de gestion de batteries intègrent désormais l'équilibrage des cellules et les coupures de température, renforçant les certifications de sécurité et débloquant des homologations municipales plus larges.

Par emplacement du moteur : les systèmes à entraînement central excellent dans les applications commerciales

Les configurations à entraînement central ont sécurisé 54,88 % de la part de marché en 2025 et devraient creuser l'écart en affichant un TCAC de 3,84 %. Le moteur étant directement relié au pédalier, le couple se multiplie à travers la transmission du vélo, préservant la puissance sur les pentes raides et sous de lourdes charges cargo. Une répartition équilibrée du poids signifie également une meilleure tenue de route en virage à pleine charge. Les moteurs à moyeu maintiennent la traction sur terrain plat et présentent des coûts de maintenance légèrement inférieurs, mais souffrent d'une accumulation de chaleur lors de montées répétées.

Les acheteurs de flottes se tournent vers les configurations à entraînement central pour les trajets en centre-ville comportant de nombreux arrêts et des montées courtes mais raides. Les intervalles d'entretien sont légèrement plus courts car les chaînes et les engrenages subissent des charges plus élevées, mais les opérateurs acceptent ce compromis pour une meilleure dynamique de conduite et une moindre consommation de batterie par kilomètre.

Par systèmes d'entraînement : la transmission par courroie gagne en adoption commerciale

Les systèmes à chaîne contrôlaient 61,37 % des transmissions en 2025, mais les alternatives à courroie progressent rapidement avec un TCAC de 5,05 %. Les courroies renforcées en carbone ne nécessitent aucun graissage et durent jusqu'à 50 000 km, soit une amélioration de dix fois par rapport aux chaînes standard. La réduction du bruit est un autre attrait pour les livraisons résidentielles programmées en début de matinée ou en fin de soirée.

Toutes les flottes ne migrent pas vers les courroies, car les pièces de remplacement restent plus coûteuses et moins universellement disponibles que les chaînes. Les applications de courrier à fort couple dans les villes vallonnées préfèrent également l'engagement métal sur métal des chaînes pour un rendement maximal. La décision continue de varier selon la géographie : les flottes postales européennes privilégient les courroies pour des critères à faible bruit, tandis que les opérateurs axés sur les coûts en Asie du Sud-Est restent fidèles aux chaînes.

Par emplacement du moteur : les systèmes à entraînement central excellent dans les applications commerciales

La classe 251-350 W a capté 37,02 % de la part de marché des vélos cargo électriques en 2025, soulignant son équilibre entre conformité légale et couple pratique pour des charges utiles de 150 kg. Les opérateurs apprécient cette classe car elle respecte les limites de puissance européennes tout en surmontant les courts gradients urbains sans solliciter les batteries. Par conséquent, les assureurs de flottes classent ces vélos dans les politiques d'assurance vélo standard, réduisant les coûts de couverture et accélérant les décisions d'achat parmi les grands transporteurs.

Les systèmes de 501-600 W à puissance plus élevée devraient afficher le TCAC le plus rapide de 4,63 % jusqu'en 2031, car les réglementations américaines et japonaises permettent leur utilisation plus large. Ces moteurs ouvrent des profils de trajets plus lourds et une fiabilité en saison neigeuse, les rendant attractifs pour les contractants municipaux et les chaînes de distribution alimentaire qui fonctionnent en plusieurs équipes. Les gains de densité énergétique des batteries compensent la consommation accrue, préservant l'autonomie réelle et protégeant le coût total de possession.

Par gamme de prix : les segments premium stimulent la croissance commerciale

La tranche 1 500-2 499 USD représentait 29,62 % de la taille du marché des vélos cargo électriques en 2025, marquant le point d'entrée pour les cadres de qualité flotte dotés d'une télématique de base. Les acheteurs dans cette gamme privilégient un retour sur investissement rapide et déploient souvent les vélos sur des trajets de livraison de repas en équipe unique où l'utilisation reste inférieure à 30 km par jour.

L'élan de croissance se situe cependant dans la tranche 2 500-3 499 USD, projetée à un TCAC de 5,88 % jusqu'en 2031. Ces modèles premium intègrent des moteurs à entraînement central, des transmissions par courroie en carbone et des tableaux de bord cloud qui réduisent les temps d'arrêt non planifiés. Les produits de crédit-bail qui regroupent matériel, logiciel et service en une mensualité unique neutralisent le choc du prix initial pour les comptables d'entreprise. Par conséquent, les grands distributeurs et les groupes postaux standardisent de plus en plus sur la gamme premium pour les cycles de renouvellement de flotte pluriannuels.

Par canal de vente : la croissance en ligne accélère l'adoption commerciale

Les revendeurs en point de vente physique (hors ligne) ont conservé 64,22 % de la part du marché mondial des vélos cargo électriques en 2025, car les gestionnaires de flottes continuent d'apprécier les contrats de service locaux et les inspections avant livraison. Les essais en salle d'exposition aident les acheteurs à valider l'ergonomie de la charge utile et le freinage avant de signer des commandes multi-unités, ancrant la domination à court terme du canal dans les zones métropolitaines européennes et asiatiques denses.

Les portails en ligne surpassent le marché global avec un TCAC de 6,21 % grâce à des configurateurs permettant aux opérateurs de comparer en temps réel les moteurs, les batteries et les caissons cargo. Les API de financement intégré et de commande en gros rationalisent les flux d'achats des entreprises, tandis que la livraison directe en dépôt réduit les délais. Les fabricants adoptent donc des modèles omnicanaux : la spécification et la négociation des contrats se font en ligne, mais la remise et l'entretien restent confiés à des revendeurs locaux certifiés. L'approche hybride allie l'efficacité numérique aux besoins d'accompagnement élevé des flottes commerciales.

Par utilisation finale : les prestataires de services émergent comme segment de croissance

Les flottes de livraison commerciale détenaient 58,41 % de la part du marché des vélos cargo électriques en 2025, portées par les plateformes de colis et de restauration qui exploitent les privilèges d'accès aux voies pour réduire de moitié les temps de livraison en centre-ville. Des algorithmes de routage optimisés et des caissons cargo modulaires permettent des densités d'arrêts élevées, renforçant l'avantage en termes de coût du segment face aux camionnettes diesel dans les zones de congestion.

Les prestataires de services, les services publics, la maintenance télécom et les gestionnaires d'installations devraient se développer à un TCAC de 5,51 % jusqu'en 2031. Ces opérateurs apprécient le fonctionnement silencieux lors des interventions en zone résidentielle et la possibilité de se garer en bordure de voie sans autorisation. Les conversions en porte-outils et les onduleurs embarqués transforment le vélo en atelier mobile, améliorant les taux de résolution au premier passage. Le reporting de développement durable constitue un attrait supplémentaire, car chaque unité cargo électrique contribue à des réductions vérifiables du Scope 3 vers les objectifs carbone des entreprises avec un déploiement d'infrastructure minimal.

Analyse géographique

L'Asie-Pacifique contrôlait 47,55 % des revenus en 2025, grâce à de profondes chaînes d'approvisionnement en Chine et à une marge de manœuvre réglementaire au Japon qui homologue les moteurs commerciaux. Les équipementiers locaux intègrent batterie, moteur et châssis sous un même toit, réduisant le coût unitaire et raccourcissant les cycles de conception. Par conséquent, la région fonctionne à la fois comme pôle de production et comme le plus grand centre de demande unique, notamment dans les villes chinoises de premier rang où les péages de congestion favorisent désormais les cycles cargo électriques.

L'Amérique du Nord est la région à la croissance la plus rapide avec un TCAC de 6,95 % jusqu'en 2031. Les crédits d'impôt fédéraux, les réseaux de pistes cyclables financés par les villes et les attentes croissantes des consommateurs en matière de livraison le jour même se combinent pour créer une forte demande. Des opérateurs comme UPS et FedEx publient ouvertement des tableaux de bord d'émissions, ce qui crée une pression au niveau des conseils d'administration pour passer des camionnettes aux vélos. Le discours environnemental se conjugue avec des avantages pratiques dans les centres-villes embouteillés où les amendes de stationnement en bordure de trottoir érodaient autrefois les marges bénéficiaires.

L'Europe maintient une opportunité mature mais toujours en expansion. La certification EN 15194 harmonisée simplifie le déploiement transfrontalier de flottes, et des villes comme Amsterdam et Berlin accordent aux vélos cargo électriques l'accès aux voies de bus ainsi que des aires de chargement à l'extérieur des commerces de détail. La combinaison de la clarté réglementaire et d'une infrastructure étendue génère une croissance stable. Les marchés émergents d'Amérique du Sud et d'Afrique partent d'une base faible mais pourraient s'accélérer une fois que les facilités de crédit se seront développées et que les usines d'assemblage locales auront réduit les droits d'importation.

Paysage concurrentiel

La fragmentation du marché reste modérée. Les marques cyclistes historiques et les startups pure-play peuvent se tailler des niches régionales. Les fabricants établis comme Giant et Accell exploitent l'achat à grande échelle de cellules de batteries et de moteurs pour maintenir des délais courts. Des spécialistes comme Riese & Müller se concentrent sur les châssis modulaires et les caissons cargo à verrouillage intelligent pour les flottes de courrier qui exigent sécurité et rapidité d'échange des caissons.

La différenciation stratégique repose de plus en plus sur l'intégration verticale du matériel, du logiciel et des services. Bosch et Shimano investissent massivement dans des algorithmes de contrôle moteur qui prolongent l'autonomie et permettent des lectures de maintenance prédictive, aidant les flottes à réduire les temps d'arrêt. Des groupes chinois, dont Yadea, associent la sécurité d'approvisionnement en batteries à des prix agressifs qui menacent les assembleurs européens plus petits. Les dépôts de propriété intellectuelle concernant les interfaces télématiques et l'étalonnage des capteurs de couple ont augmenté de manière significative, reflétant le pivot vers des propositions de valeur basées sur les données.

Les acheteurs de flottes favorisent ouvertement les fournisseurs capables de garantir les pièces pendant plusieurs années et de fournir des tableaux de bord cloud pour les métriques de performance en temps réel. En conséquence, certaines startups nouent des partenariats avec des opérateurs télécom pour intégrer des modules eSIM permettant l'itinérance de données mondiale sans modem après-vente. Les variantes cargo réfrigérées et les cadres long-tail pour la livraison de gros appareils électroménagers restent des espaces blancs ouverts où aucun leader clairement établi n'a encore émergé.

Leaders du secteur des vélos cargo électriques

Rad Power Bikes Inc.

Yadea Group Holdings Ltd.

Accell Group

Giant Manufacturing Co. Ltd

Riese & Müller GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : E-Motorrad a lancé le G1 Cargo avec une autonomie revendiquée de 100 km en assistance au pédalage, le positionnant pour les flottes asiatiques du dernier kilomètre.

- Mars 2025 : Tern a déployé son vélo cargo GSD mis à jour pour l'Europe et l'Amérique du Nord, avec un poids total en charge de 210 kg et un cadre en aluminium renforcé.

- Octobre 2024 : Zadd Bikes en Inde a lancé l'Utility Hauler pour les opérateurs de livraison du dernier kilomètre sur le marché national.

- Juillet 2024 : le spécialiste du titane Vello a lancé le modèle long-tail Sub Titanium à environ 24 kg de poids à vide pour les clients privilégiant la légèreté.

Périmètre du rapport mondial sur le marché des vélos cargo électriques

L'assistance au pédalage, le Speed Pedelec et l'assistance par accélérateur sont couverts comme segments par type de propulsion. La batterie au plomb, la batterie lithium-ion et autres sont couverts comme segments par type de batterie. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts comme segments par région.| Assistance au pédalage |

| Assistance par accélérateur |

| Batterie au plomb |

| Batterie lithium-ion |

| Autres |

| Moyeu (avant/arrière) |

| Entraînement central |

| Transmission par chaîne |

| Transmission par courroie |

| Inférieure à 250 W |

| 251-350 W |

| 351-500 W |

| 501-600 W |

| Supérieure à 600 W |

| Jusqu'à 1 000 USD |

| 1 000-1 499 USD |

| 1 500-2 499 USD |

| 2 500-3 499 USD |

| 3 500-5 999 USD |

| Au-dessus de 6 000 USD |

| En ligne |

| Hors ligne |

| Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | |

| Prestataires de services | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Autriche |

| Belgique | |

| Danemark | |

| France | |

| Allemagne | |

| Italie | |

| Luxembourg | |

| Pays-Bas | |

| Norvège | |

| Pologne | |

| Espagne | |

| Suède | |

| Suisse | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Japon | |

| Nouvelle-Zélande | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de propulsion | Assistance au pédalage | |

| Assistance par accélérateur | ||

| Par type de batterie | Batterie au plomb | |

| Batterie lithium-ion | ||

| Autres | ||

| Par emplacement du moteur | Moyeu (avant/arrière) | |

| Entraînement central | ||

| Par systèmes d'entraînement | Transmission par chaîne | |

| Transmission par courroie | ||

| Par puissance du moteur | Inférieure à 250 W | |

| 251-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Supérieure à 600 W | ||

| Par gamme de prix | Jusqu'à 1 000 USD | |

| 1 000-1 499 USD | ||

| 1 500-2 499 USD | ||

| 2 500-3 499 USD | ||

| 3 500-5 999 USD | ||

| Au-dessus de 6 000 USD | ||

| Par canal de vente | En ligne | |

| Hors ligne | ||

| Par utilisation finale | Livraison commerciale | Livraison au détail et de marchandises |

| Livraison de produits alimentaires et de boissons | ||

| Prestataires de services | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Autriche | |

| Belgique | ||

| Danemark | ||

| France | ||

| Allemagne | ||

| Italie | ||

| Luxembourg | ||

| Pays-Bas | ||

| Norvège | ||

| Pologne | ||

| Espagne | ||

| Suède | ||

| Suisse | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Australie | |

| Chine | ||

| Inde | ||

| Japon | ||

| Nouvelle-Zélande | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Par type d'application - Les vélos cargo électriques sont pris en compte dans le périmètre de ce segment. Les vélos cargo électriques ou utilitaires électriques sont conçus pour transporter différents types de marchandises et de colis sur de courtes distances, notamment dans les zones urbaines.

- Par type de batterie - Ce segment comprend les batteries lithium-ion, les batteries au plomb et d'autres types de batteries. La catégorie autres types de batteries inclut les batteries nickel-métal hydrure (NiMH), silicium et lithium-polymère.

- Par type de propulsion - Les vélos électriques considérés dans ce segment incluent les vélos électriques à assistance au pédalage, les vélos électriques à assistance par accélérateur et le speed pedelec. Tandis que la vitesse limite des vélos électriques à pédalage et à accélérateur assisté est généralement de 25 km/h, la vitesse limite du speed pedelec est généralement de 45 km/h (28 mph).

| Mot-clé | Définition |

|---|---|

| Assistance au pédalage | La catégorie assistance au pédalage ou pedelec désigne les vélos électriques qui fournissent une assistance à puissance limitée via un système d'assistance par couple et ne disposent pas d'accélérateur pour moduler la vitesse. La puissance du moteur s'active lors du pédalage sur ces vélos et réduit l'effort humain. |

| Assistance par accélérateur | Les vélos électriques à accélérateur sont équipés d'une poignée d'assistance par accélérateur, installée sur le guidon, à l'instar des motos. La vitesse peut être contrôlée en tournant l'accélérateur directement sans avoir besoin de pédaler. La réponse de l'accélérateur fournit directement de la puissance au moteur installé dans les vélos et accélère le véhicule sans pédalage. |

| Speed Pedelec | Le speed pedelec est un vélo électrique similaire aux vélos électriques à assistance au pédalage car il ne dispose pas de fonctionnalité d'accélérateur. Cependant, ces vélos électriques sont équipés d'un moteur électrique qui délivre une puissance d'environ 500 W et plus. La vitesse limite de ces vélos électriques est généralement de 45 km/h (28 mph) dans la plupart des pays. |

| Ville/Urbain | Les vélos électriques de ville ou urbains sont conçus selon des normes et des fonctions de déplacement quotidien pour être utilisés dans les villes et les zones urbaines. Ces vélos comprennent diverses caractéristiques et spécifications telles que des sièges confortables, une posture de conduite droite, des pneus pour une adhérence facile et un trajet confortable, etc. |

| Trekking | Les vélos de trekking et de montagne sont des types spéciaux de vélos électriques conçus à des fins spécifiques tenant compte d'une utilisation robuste et intensive des véhicules. Ces vélos comprennent un cadre solide et des pneus larges pour une meilleure adhérence et sont également équipés de divers mécanismes de vitesses pouvant être utilisés lors de trajets sur différents terrains, sols accidentés et routes de montagne difficiles. |

| Cargo/Utilitaire | Les vélos cargo électriques ou utilitaires électriques sont conçus pour transporter différents types de marchandises et de colis sur de courtes distances, notamment dans les zones urbaines. Ces vélos sont généralement détenus par des entreprises locales et des partenaires de livraison pour livrer des paquets et des colis à des coûts opérationnels très faibles. |

| Batterie lithium-ion | Une batterie lithium-ion est une batterie rechargeable qui utilise le lithium et le carbone comme matériaux constitutifs. Les batteries lithium-ion ont une densité plus élevée et un poids moindre que les batteries au plomb scellées et offrent au conducteur une plus grande autonomie par charge que les autres types de batteries. |

| Batterie au plomb | Une batterie au plomb désigne une batterie au plomb scellée ayant un très faible rapport énergie/poids et énergie/volume. La batterie peut produire des courants de démarrage élevés, grâce à son rapport puissance/poids relativement élevé par rapport aux autres batteries rechargeables. |

| Autres types de batteries | Cela inclut les vélos électriques utilisant des batteries nickel-métal hydrure (NiMH), silicium et lithium-polymère. |

| Entreprise à entreprise (B2B) | Les ventes de vélos électriques à des clients professionnels tels que les entreprises de flotte urbaine et de logistique, les opérateurs de location/partage, les opérateurs de flotte du dernier kilomètre et les opérateurs de flotte d'entreprise sont considérées dans cette catégorie. |

| Entreprise à consommateur (B2C) | Les ventes de scooters et de motos électriques directement aux consommateurs sont considérées dans cette catégorie. Les consommateurs acquièrent ces véhicules soit directement auprès des fabricants, soit auprès d'autres distributeurs et revendeurs via des canaux en ligne et hors ligne. |

| Équipementiers locaux non organisés | Ces acteurs sont de petits fabricants et assembleurs locaux de vélos électriques. La plupart de ces fabricants importent les composants de Chine et de Taïwan et les assemblent localement. Ils proposent le produit à faible coût sur ce marché sensible aux prix, ce qui leur confère un avantage sur les fabricants organisés. |

| Batterie en tant que service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée. |

| Vélos électriques sans station d'accueil | Vélos électriques dotés de mécanismes de verrouillage automatique et d'un dispositif de suivi GPS avec une vitesse maximale moyenne d'environ 24 km/h. Ils sont principalement utilisés par des entreprises de partage de vélos telles que Bird, Lime et Spin. |

| Véhicule électrique | Un véhicule qui utilise un ou plusieurs moteurs électriques pour sa propulsion. Comprend les voitures, les scooters, les bus, les camions, les motos et les bateaux. Ce terme inclut les véhicules entièrement électriques et les véhicules électriques hybrides. |

| Véhicule électrique rechargeable | Un véhicule électrique pouvant être rechargé de manière externe et comprenant généralement tous les véhicules entièrement électriques ainsi que les hybrides rechargeables. Dans ce rapport, nous utilisons ce terme pour les véhicules entièrement électriques afin de les distinguer des véhicules électriques hybrides rechargeables. |

| Batterie lithium-soufre | Une batterie rechargeable qui remplace l'électrolyte liquide ou polymère présent dans les batteries lithium-ion actuelles par du soufre. Elles ont une capacité supérieure aux batteries lithium-ion. |

| Micromobilité | La micromobilité est l'un des nombreux modes de transport impliquant des véhicules de très faible tonnage pour parcourir de courtes distances. Ces moyens de transport incluent les vélos, les trottinettes électriques, les vélos électriques, les cyclomoteurs et les scooters. Ces véhicules sont utilisés en partage pour couvrir de courtes distances, généralement cinq miles ou moins. |

| Véhicules électriques à basse vitesse (LSEV) | Ce sont des véhicules légers à basse vitesse (généralement inférieure à 25 km/h) qui ne possèdent pas de moteur à combustion interne et utilisent uniquement l'énergie électrique pour leur propulsion. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et prévisionnelles sont fournies en termes de revenus et de volume. Les revenus du marché sont calculés en multipliant la demande en volume par le prix moyen pondéré par volume du pack batterie (par kWh). L'estimation et la prévision du prix du pack batterie tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations à la fois pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés via un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Livrables de recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement