Taille et part du marché des colorants et pigments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.74 Milliards de dollars |

| Taille du Marché (2031) | 57.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des colorants et pigments par Mordor Intelligence

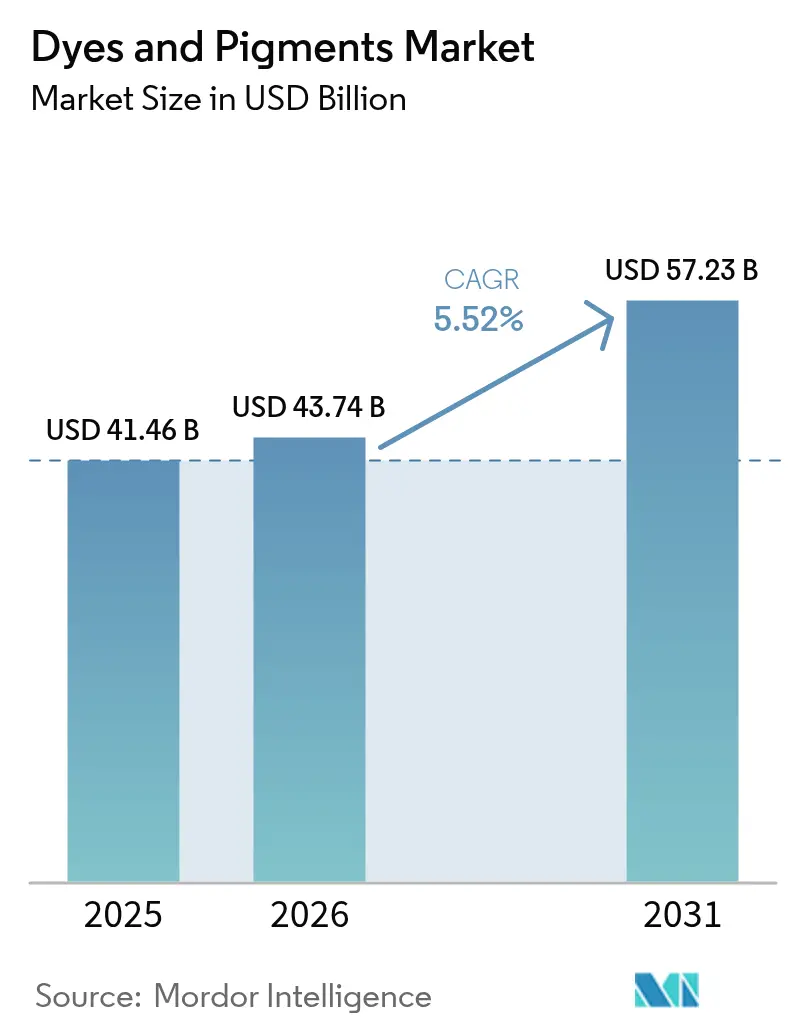

La taille du marché des colorants et pigments était évaluée à 41,46 milliards USD en 2025 et devrait croître de 43,74 milliards USD en 2026 pour atteindre 57,23 milliards USD d'ici 2031, à un CAGR de 5,52 % durant la période de prévision (2026-2031). Le renforcement des réglementations environnementales, l'adoption rapide des technologies dans la fabrication et les ajouts continus de capacités en Asie-Pacifique soutiennent cette trajectoire. L'Asie-Pacifique détient le leadership en matière de production, soutenu par des dépenses d'infrastructure qui amplifient la consommation de pigments dans les peintures, les revêtements et les plastiques. Les technologies de dispersion liquide permettent une distribution plus fine des particules pour l'impression 3D et les systèmes de revêtement à base d'eau, renforçant leur position. La consolidation parmi les principaux fournisseurs, illustrée par l'acquisition du groupe Heubach par Sudarshan Chemical, indique une optimisation des portefeuilles dans un contexte de volatilité des prix des matières premières. La viabilité commerciale des colorants naturels est encore en développement ; cependant, des réglementations REACH et EPA plus strictes accélèrent la recherche et le développement autour des chimies biosourcées qui diversifient la base d'approvisionnement.

Principaux enseignements du rapport

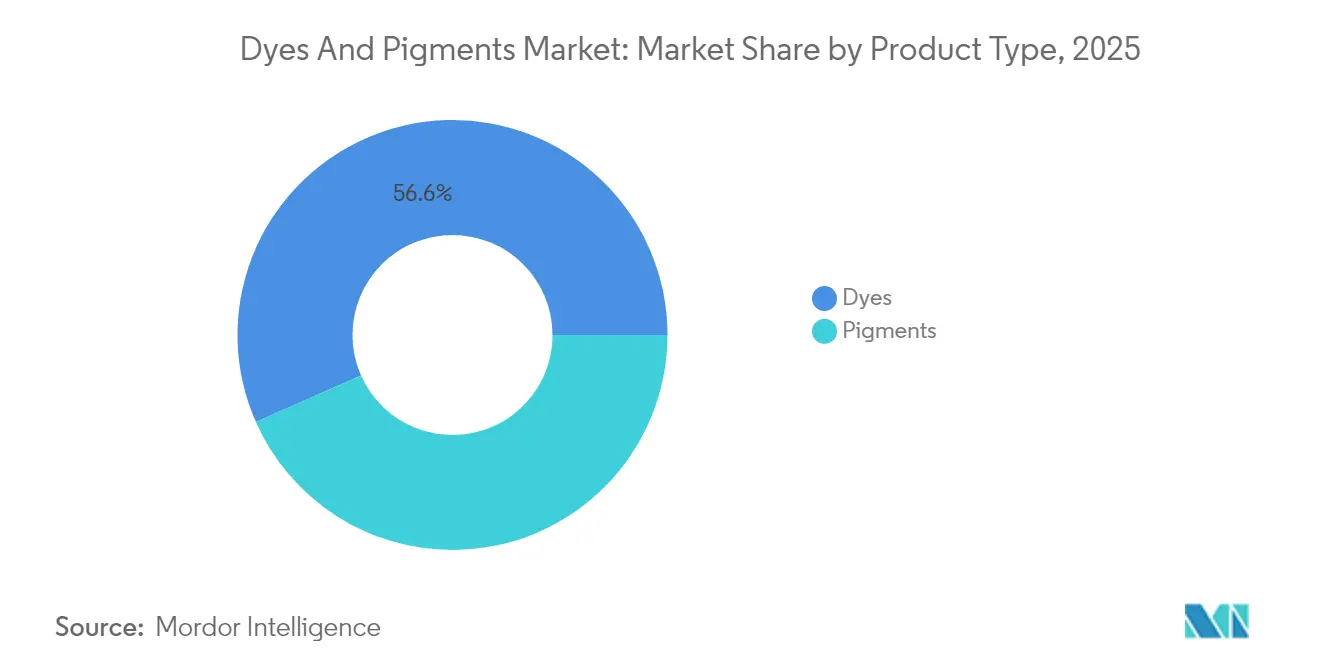

- Par type de produit, les colorants ont dominé avec 56,63 % de la part de marché des colorants et pigments en 2025, et devraient enregistrer le CAGR projeté le plus élevé à 5,76 % jusqu'en 2031.

- Par source, les colorants synthétiques représentaient 84,55 % de la taille du marché des colorants et pigments en 2025, et les colorants naturels/biosourcés devraient se développer à un CAGR de 6,74 % jusqu'en 2031.

- Par formulation, les dispersions liquides ont sécurisé 35,68 % de la taille du marché des colorants et pigments en 2025 et progressent à un CAGR de 6,32 % grâce à l'adoption de l'impression 3D et des revêtements à faible teneur en COV.

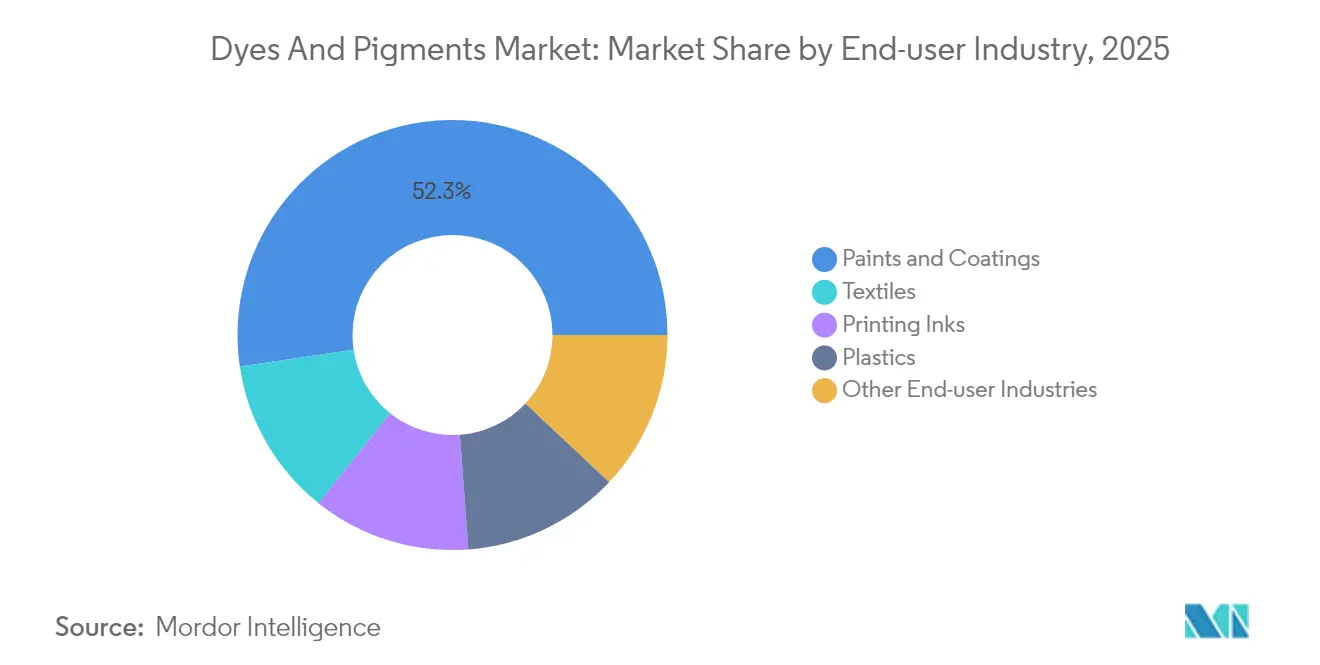

- Par industrie utilisatrice finale, les peintures et revêtements ont représenté 52,34 % de la taille du marché des colorants et pigments en 2025 et progressent à un CAGR de 5,88 % jusqu'en 2031.

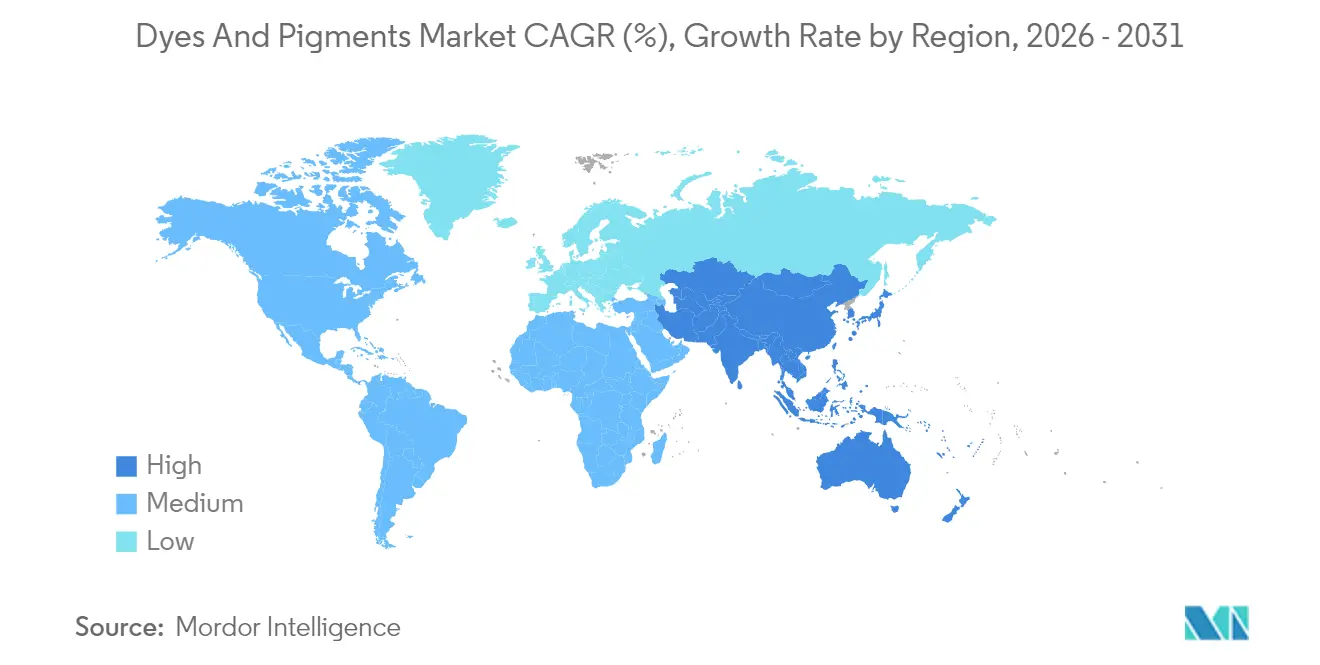

- Par géographie, l'Asie-Pacifique a dominé avec 46,88 % de la part de marché des colorants et pigments en 2025 ; la région est également la plus rapide en termes de croissance à un CAGR de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des colorants et pigments

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des peintures et revêtements en Asie-Pacifique | +1.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Expansion de la production textile | +1.2% | Mondial, concentré en Asie-Pacifique | Long terme (≥4 ans) |

| Hausse des pigments de construction liée aux infrastructures | +0.9% | Mondial, gains précoces en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Transition vers des formulations à faible teneur en COV et à base d'eau | +0.7% | Amérique du Nord et UE, expansion mondiale | Court terme (≤2 ans) |

| Adoption de filaments imprégnés de colorants pour la fabrication additive | +0.4% | Amérique du Nord et UE, pôles technologiques en Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des peintures et revêtements en Asie-Pacifique

Les pipelines d'infrastructure en Asie-Pacifique propulsent les volumes de dioxyde de titane et d'oxyde de fer dans les revêtements architecturaux et de protection. Les initiatives politiques régionales qui privilégient les formulations à base d'eau, telles que la directive bas-carbone 2035 de la Chine, accélèrent les substitutions des dispersions à base de solvants. LANXESS a étendu ses capacités en oxyde de fer et publié des déclarations environnementales de produits qui aident les prescripteurs à satisfaire aux exigences des écolabels. Les fabricants de peintures multinationales s'associent à des formulateurs régionaux pour localiser les standards de couleur, garantissant la conformité réglementaire et une mise sur le marché plus rapide.

Expansion de la production textile

Les ajouts de capacités textiles en Chine, en Inde et au Vietnam reconfigurent la demande de colorants réactifs et dispersés, notamment pour les textiles techniques dotés de finitions de gestion de l'humidité et antimicrobiennes. L'Inde vise 45 milliards USD d'exportations textiles d'ici 2025, encourageant les filatures à adopter des plateformes d'impression numérique qui réduisent la consommation d'eau et élargissent la gamme de couleurs. L'acquisition de Huntsman Textile Effects par Archroma a fusionné 5 000 employés dans 42 pays, créant un portefeuille combinant des colorants haute performance avec des certifications de durabilité. Les initiatives d'économie circulaire, notamment les systèmes de récupération des colorants et le traitement par foulardage à froid, gagnent du terrain à mesure que les marques de mode rapide divulguent leurs empreintes environnementales. La recherche sur les procédés de teinture économes en énergie pour les tissus de ramie et de coton continue d'améliorer l'égalité et les taux de fixation.

Hausse des pigments de construction liée aux infrastructures

Les mégaprojets dans les transports, les services publics et le logement stimulent la demande de pigments inorganiques durables résistant à l'exposition aux ultraviolets et aux environnements alcalins du ciment. Les technologies d'argile calcinée produisent des pigments minéraux naturels à chroma amélioré et à faible carbone incorporé, en accord avec les codes de construction verte. L'USGS répertorie la Chine, l'Allemagne, le Brésil et le Canada comme principaux fournisseurs d'oxyde de fer aux États-Unis, soulignant les stratégies de diversification des importations[1]USGS, "Résumé des produits minéraux - Pigments d'oxyde de fer," usgs.gov. Les nanopigments pour toitures présentent des performances de couleur fraîche qui abaissent les températures de surface et soutiennent les codes énergétiques des bâtiments. Les revêtements pour tuiles de toiture à base d'eau contenant des oxydes de fer répondent aux seuils de COV émergents, ancrant davantage la demande de pigments inorganiques dans la construction.

Transition vers des formulations à faible teneur en COV et à base d'eau

Les plafonds de COV imposés par la réglementation nationale américaine sur les revêtements architecturaux déclenchent une transition vers des systèmes liants à base d'eau qui nécessitent des pigments finement broyés et traités en surface pour assurer la stabilité à pH élevé. DIC a introduit des pigments d'aluminium sans COV adaptés aux peintures latex, offrant une esthétique métallique sans supports solvantés. Lubrizol a commercialisé des dispersants aqueux qui améliorent le contrôle de la viscosité dans les systèmes fortement chargés, atténuant la sédimentation lors du stockage. L'adoption de dispersions à base d'eau permet aux fabricants de satisfaire aux critères des écolabels et d'accéder aux incitations à l'achat dans les États membres de l'UE. Les entreprises dotées de technologies de dispersion robustes acquièrent un avantage de premier entrant, car les conversions de lignes à solvants nécessitent de longs délais de validation.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations REACH et EPA strictes sur les pigments à métaux lourds | -1.4% | Mondial, plus sévère dans l'UE et en Amérique du Nord | Court terme (≤2 ans) |

| Volatilité des prix des matières premières dérivées du pétrole brut | -0.8% | Mondial, aigu dans les régions dépendantes des importations | Moyen terme (2-4 ans) |

| Interdiction de certains colorants azoïques dans les vêtements pour enfants | -0.3% | Mondial, plus strict dans l'UE et en Amérique du Nord | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Réglementations REACH et EPA strictes sur les pigments à métaux lourds

Les composés de cadmium, de chrome VI et de plomb font face à une tolérance quasi nulle dans les revêtements et les plastiques, le REACH limitant le cadmium dans les matrices polymères à 0,01 % en poids. Les règles sur les encres de tatouage entrées en vigueur en 2024 ont élargi le champ d'application à plus de 4 000 substances, dont le bleu de phtalocyanine 15 et le vert 7, poussant les formulateurs à explorer des alternatives organiques[2]Agence européenne des produits chimiques, "Restrictions du cadmium dans le cadre du REACH," ecomundo.eu. La loi américaine de modernisation de la réglementation des cosmétiques accorde à la FDA la capacité de demander des données de sécurité et de rappeler des produits contenant des pigments, augmentant les coûts de conformité. Les entreprises détenant des portefeuilles de jaunes sans chrome ou de substituts au vanadate de bismuth gagnent des parts dans les marchés réglementés. Les producteurs de pigments à métaux lourds font face à des volumes en baisse et à une compression des marges à mesure que les marchés pivotent vers des chimies plus sûres.

Volatilité des prix des matières premières dérivées du pétrole brut

La volatilité du pétrole brut influence directement les coûts du benzène et du naphtalène, représentant jusqu'à 70 % des dépenses en matières premières pour les colorants synthétiques. Synthesia a cité des surcharges énergétiques et logistiques lors de la hausse des prix des pigments organiques en 2021, illustrant l'exposition aux matières premières. Le coton a doublé de prix depuis 2020, tandis que les prix des fibres de polyester ont également augmenté, exerçant une pression sur les structures de marges textiles qui se répercutent sur les commandes de colorants. Les grands acteurs des encres d'imprimerie, dont Sun Chemical et DuPont, ont mis en œuvre des hausses de prix à deux chiffres pour compenser les pénuries de matières premières. Les producteurs évaluent des précurseurs aromatiques à base de biomasse et des solvants dérivés de déchets comme couvertures contre la volatilité pétrochimique, bien que les délais de commercialisation restent incertains.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les colorants dominent la dynamique du marché

Les colorants contrôlent 56,63 % du marché mondial des colorants et pigments en 2025 et progresseront à un CAGR de 5,76 % jusqu'en 2031, portés par leur pénétration dans les flux de travail textiles, du cuir et du papier qui nécessitent une dispersion des couleurs au niveau moléculaire. Les colorants réactifs dominent les applications sur coton et ramie grâce à une liaison covalente solide, soutenant la demande du commerce électronique pour des vêtements aux couleurs vives. La prolifération des colorants azoïques est désormais limitée dans les vêtements pour enfants, les règles danoises plafonnant les amines aromatiques à 0,003 % en poids.

Le sous-segment des colorants présente une gamme de spécialités en expansion, des azurants optiques fluorescents aux absorbeurs proches de l'infrarouge pour les plastiques marquables au laser. Pendant ce temps, les pigments continuent de gagner du terrain dans les revêtements fonctionnels qui exigent une résistance à la corrosion ou un contrôle thermique. Les barrières technologiques entre les deux catégories s'estompent à mesure que les colorants hybrides nano-ingéniérés offrent un éclat comparable aux colorants solubles avec une solidité à la lumière de niveau pigment. Les marques poursuivant la certification cradle-to-cradle se tournent vers des recettes sans métaux, stimulant l'innovation interdisciplinaire.

Par source : le synthétique maintient sa suprématie industrielle

Les colorants synthétiques représentaient 84,55 % du volume total en 2025 et continuent de dominer grâce à une intensité de teinte prévisible, une large couverture colorimétrique et une efficacité des coûts. Les intermédiaires à base de pétrole soutiennent une production à grande échelle qui répond aux exigences logistiques en flux tendu pour la mode rapide et les convertisseurs d'emballages. Les alternatives naturelles croissent à un CAGR de 6,74 %, portées par la préférence des consommateurs pour les étiquettes propres et les incitations réglementaires.

Les avancées en fermentation microbienne permettent la production de bétalaïnes et de caroténoïdes à partir de glycérol résiduel, améliorant la sécurité de l'approvisionnement. Les producteurs synthétiques se couvrent avec des voies renouvelables, investissant dans des bio-aromatiques dérivés de la lignocellulose. Des lignes pilotes pour l'indigo biosourcé et les intermédiaires d'anthraquinone entrent en phase de validation. Les parties prenantes anticipent des mécanismes d'ajustement carbone aux frontières dans l'UE qui pourraient pénaliser les importations à forte empreinte carbone, rendant les voies synthétiques à faible empreinte carbone financièrement attractives.

Par formulation : la dispersion liquide stimule l'innovation

Les dispersions liquides représentaient 35,68 % des ventes de 2025 et sont en voie d'atteindre un CAGR de 6,32 %, surpassant les poudres et les granulés. Un mouillage et une désagglomération supérieurs permettent un développement de couleur homogène dans les systèmes à base d'eau, en faisant le format privilégié pour les peintures à faible teneur en COV. Les filaments imprégnés de colorants s'appuient sur des mélanges-maîtres liquides pour assurer une couleur homogène sans peinture post-traitement, rationalisant les flux de travail d'impression 3D. Les avancées technologiques dans le broyage par billes et la surveillance en ligne améliorent le rendement et réduisent la consommation d'énergie dans les installations de dispersion, amplifiant le profil de durabilité des formes liquides.

Les pressions réglementaires en faveur des teintures et encres sans solvant accentuent la pertinence des dispersions liquides. Les fabricants utilisent des modificateurs rhéologiques pour atteindre des viscosités prêtes à pulvériser tout en maintenant la résistance au coulissement sur les surfaces verticales. Les encres intelligentes intègrent des particules conductrices ou thermochromiques, élargissant les horizons d'application dans les appareils IoT et les intérieurs aérospatiaux.

Par industrie utilisatrice finale : les peintures et revêtements dominent la demande

Les peintures et revêtements représentaient 52,34 % de la demande de 2025 et devraient enregistrer un CAGR stable de 5,88 % jusqu'en 2031, dynamisés par les déploiements d'infrastructures soutenus par les gouvernements et les cycles de rénovation dans les économies matures. La suite cloud Refinity de BASF capture des données de couleur précises avec des spectrophotomètres portables, minimisant les écarts et les déchets de peinture pour la retouche automobile.

Les plastiques bénéficient de l'allègement dans les extérieurs automobiles et les boîtiers d'électronique grand public, bien que les rouges à base de cadmium hérités fassent face à des pressions de remplacement. Les matériaux de construction pivotent vers des mélanges de pigments inorganiques qui satisfont aux objectifs d'indice de réflectance solaire pour les toits verts. Les cosmétiques se tournent vers des pigments d'origine naturelle pour répondre aux revendications de beauté propre, tout en exigeant encore un chroma élevé et une esthétique sensorielle.

Analyse géographique

L'Asie-Pacifique domine le marché des colorants et pigments, détenant 46,88 % de part en 2025 et se développant à un CAGR de 6,05 % jusqu'en 2031. Le programme de la Chine visant à atteindre 70 % d'automatisation textile d'ici 2025 stimule les commandes de colorants liquides compatibles avec le numérique qui raccourcissent les cycles de lots et réduisent la consommation d'eau. Les investissements régionaux dans l'approvisionnement en pigments, tels que l'expansion de 60 millions USD de VOXCO Pigments dans le jaune de chrome et l'orange de molybdate, ciblent les marchés d'exportation et réduisent les délais de livraison pour les clients mondiaux.

L'Europe conserve une importance stratégique malgré une réglementation stricte. Les droits antidumping sur le dioxyde de titane chinois recalibrent les sources d'approvisionnement, offrant des opportunités aux producteurs nationaux en France, en Allemagne et aux Pays-Bas. L'Allemagne reste une source critique d'oxydes de fer, tandis que la mise en veille d'une usine néerlandaise par Tronox reflète les pressions sur les coûts dans les procédés à forte intensité énergétique.

L'Amérique du Nord est mature mais dynamique, les normes COV de l'EPA catalysant les mises à niveau des formulations à base d'eau. LANXESS commercialise des intermédiaires de phosphate de fer pour les cathodes de phosphate de fer lithié, élargissant la portée des pigments dans les applications de batteries.

L'Amérique du Sud s'appuie sur la production d'oxyde de fer du Brésil, soutenant la construction nationale. Le Moyen-Orient et l'Afrique observent une croissance de la demande de pigments liée aux mégaprojets tels que NEOM en Arabie Saoudite, combinée à la demande de revêtements pour les façades résistantes au climat.

Paysage concurrentiel

La structure du marché reste modérément fragmentée. La synthèse avancée, notamment le traitement hydrothermique continu, soutient l'uniformité des nanoparticules essentielle pour les pigments à effets. L'intégration en amont dans les intermédiaires et la gestion de l'énergie restent une couverture contre les perturbations de la chaîne d'approvisionnement. Les portefeuilles de propriété intellectuelle couvrant les auxiliaires de dispersion et les traitements de surface compatibles avec les polymères renforcent les barrières à l'entrée, notamment dans les revêtements aérospatiaux, électroniques et pour dispositifs médicaux qui nécessitent une qualification stricte.

Leaders de l'industrie des colorants et pigments

BASF

Archroma

DIC Corporation

Sudarshan Chemical Industries Limited

Tronox Holdings plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : Sudarshan Chemical Industries Limited, par l'intermédiaire de sa filiale en propriété exclusive Sudarshan Europe B.V., a finalisé l'acquisition du groupe Heubach basé en Allemagne, ajoutant un vaste portefeuille de pigments inorganiques.

- Février 2023 : Archroma a finalisé l'acquisition de la division Textile Effects de Huntsman Corporation, intégrant des colorants, des produits chimiques et des services de durabilité pour soutenir les clients textiles mondiaux.

Portée du rapport mondial sur le marché des colorants et pigments

Les colorants et pigments sont des substances utilisées pour conférer une couleur à un matériau. Le terme colorant est souvent utilisé pour les deux (également appelés matières colorantes) et les pigments. La différence significative entre les colorants et les pigments est la taille des particules. Les colorants sont beaucoup plus fins que les pigments. Les pigments et les colorants sont des matières premières essentielles pour diverses industries utilisatrices finales, notamment les peintures, les revêtements, les textiles et les plastiques. Le marché des colorants et pigments est segmenté par type, industrie utilisatrice finale et géographie. Par type, le marché est segmenté en colorants (colorant réactif, colorant dispersé, colorant soufre, colorant de cuve, colorant azoïque, colorant acide) et pigments (pigment organique et pigment inorganique). L'industrie utilisatrice finale segmente le marché en peintures et revêtements, textiles, encres d'imprimerie, plastiques et autres industries utilisatrices finales. Le rapport couvre également la taille du marché et les prévisions pour le marché des colorants et pigments dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (millions USD).

| Colorants | Réactifs |

| Dispersés | |

| De cuve | |

| Soufre | |

| Acides | |

| Azoïques | |

| Pigments | Pigments organiques |

| Pigments inorganiques |

| Synthétique |

| Naturel / Biosourcé |

| Poudre |

| Granulaire |

| Dispersion liquide |

| Peintures et revêtements |

| Textiles |

| Encres d'imprimerie |

| Plastiques |

| Autres industries utilisatrices finales (matériaux de construction, papier et pâte à papier, cosmétiques et soins personnels) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Colorants | Réactifs |

| Dispersés | ||

| De cuve | ||

| Soufre | ||

| Acides | ||

| Azoïques | ||

| Pigments | Pigments organiques | |

| Pigments inorganiques | ||

| Par source | Synthétique | |

| Naturel / Biosourcé | ||

| Par formulation | Poudre | |

| Granulaire | ||

| Dispersion liquide | ||

| Par industrie utilisatrice finale | Peintures et revêtements | |

| Textiles | ||

| Encres d'imprimerie | ||

| Plastiques | ||

| Autres industries utilisatrices finales (matériaux de construction, papier et pâte à papier, cosmétiques et soins personnels) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des colorants et pigments ?

La taille du marché des colorants et pigments s'élève à 43,74 milliards USD en 2026 et devrait atteindre 57,23 milliards USD d'ici 2031.

Quelle région domine la consommation mondiale ?

L'Asie-Pacifique détient 46,88 % du volume mondial et est également la région à la croissance la plus rapide à un CAGR de 6,05 % jusqu'en 2031.

Pourquoi les formulations en dispersion liquide gagnent-elles du terrain ?

Les dispersions liquides offrent une stabilité supérieure dans les systèmes à base d'eau et permettent un contrôle précis des couleurs pour l'impression 3D, soutenant une croissance de CAGR de 6,32 % dans ce segment de formulation.

Comment les réglementations affecteront-elles les pigments à métaux lourds ?

Des limites REACH et EPA plus strictes éliminent progressivement les pigments à base de cadmium, de chrome et de plomb, incitant les fabricants à investir dans des substituts organiques et inorganiques plus sûrs.

Quel secteur d'utilisation finale représente la plus grande demande ?

Les peintures et revêtements représentent 52,34 % de la demande totale en raison d'une activité robuste dans la construction et la retouche automobile.

Dernière mise à jour de la page le: