Taille et part du marché des pigments à effets spéciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.83 Milliards de dollars |

| Taille du Marché (2031) | 1.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pigments à effets spéciaux par Mordor Intelligence

La taille du marché des pigments à effets spéciaux était évaluée à 0,8 milliard USD en 2025 et devrait croître de 0,83 milliard USD en 2026 pour atteindre 1,02 milliard USD d'ici 2031, à un CAGR de 4,11 % au cours de la période de prévision (2026-2031). La demande croissante de finitions multidimensionnelles dans les produits de beauté, la reformulation des revêtements automobiles pour répondre aux exigences de compatibilité radar et l'utilisation élargie des pigments à variation optique (PVO) dans les emballages anti-contrefaçon influencent la dynamique concurrentielle. Dans l'industrie cosmétique, les formulateurs passent au mica synthétique produit en laboratoire pour atténuer les risques liés à la chaîne d'approvisionnement. Les équipementiers automobiles (OEM) optimisent les géométries des paillettes métalliques pour éviter la diffusion radar à 77 GHz dans les systèmes avancés d'aide à la conduite. En Amérique du Nord et dans l'Union européenne, les fabricants de revêtements passent des systèmes à base de solvants aux systèmes à base d'eau et en poudre. Bien que cette transition augmente les coûts des technologies de dispersion, elle offre des avantages réglementaires en répondant aux limites de composés organiques volatils (COV). Par ailleurs, les convertisseurs d'emballages adoptent les PVO à mesure que la croissance du commerce électronique transfrontalier accroît le risque de pertes liées à la contrefaçon, stimulant ainsi les investissements dans des éléments visuels de haute sécurité.

Points clés du rapport

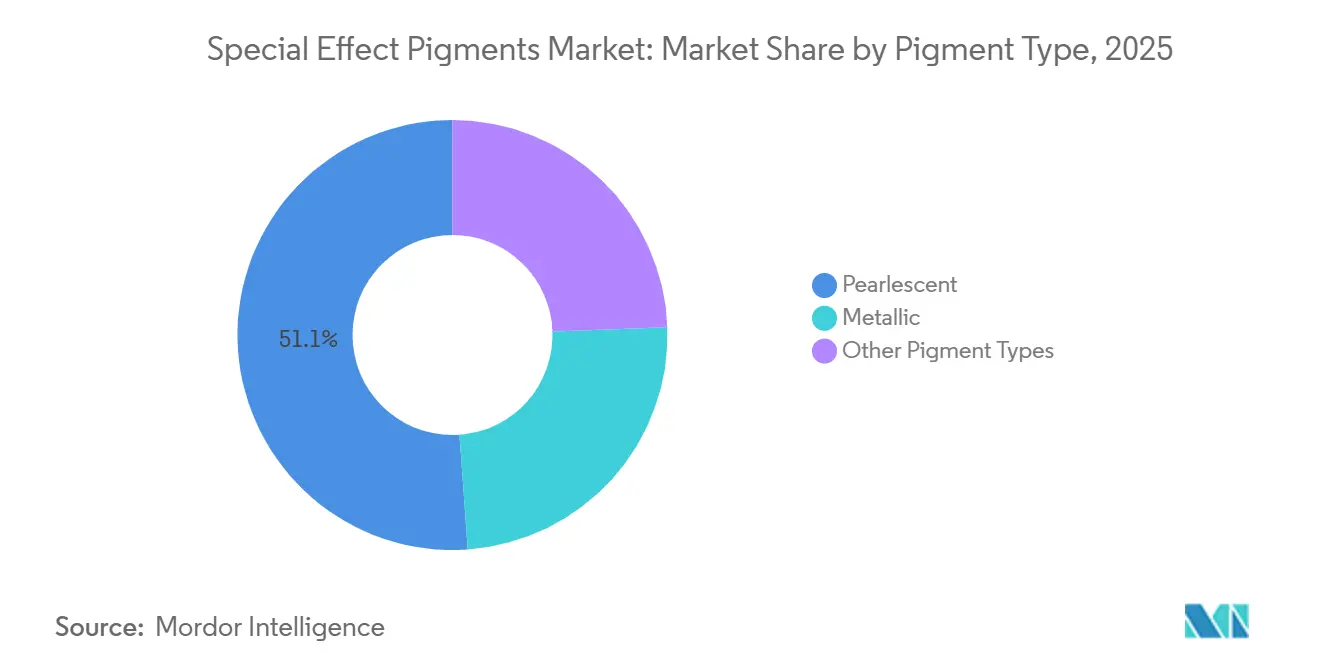

- Par type de pigment, le nacré détenait 51,13 % de la part du marché des pigments à effets spéciaux en 2025 et devrait se développer à un CAGR de 4,16 % jusqu'en 2031.

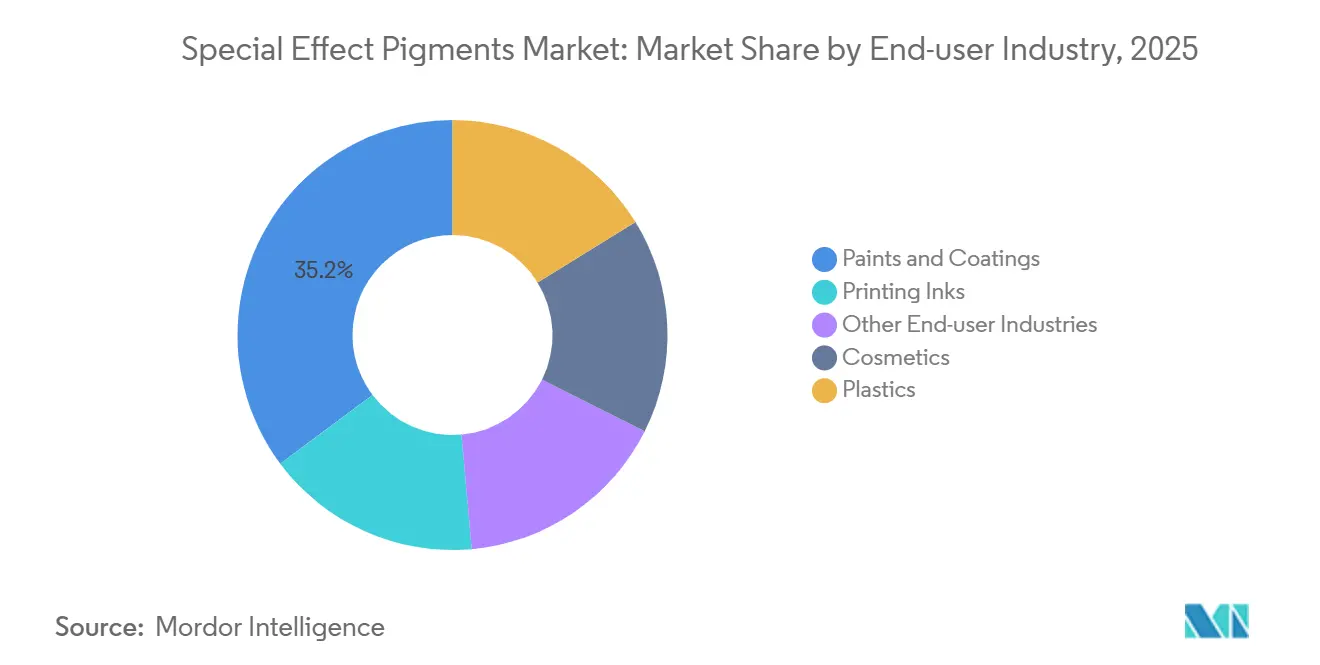

- Par secteur d'utilisation finale, les peintures et revêtements ont conservé la plus grande part de 35,22 % du marché des pigments à effets spéciaux en 2025, tandis que les cosmétiques devraient progresser à un CAGR de 5,24 % jusqu'en 2031.

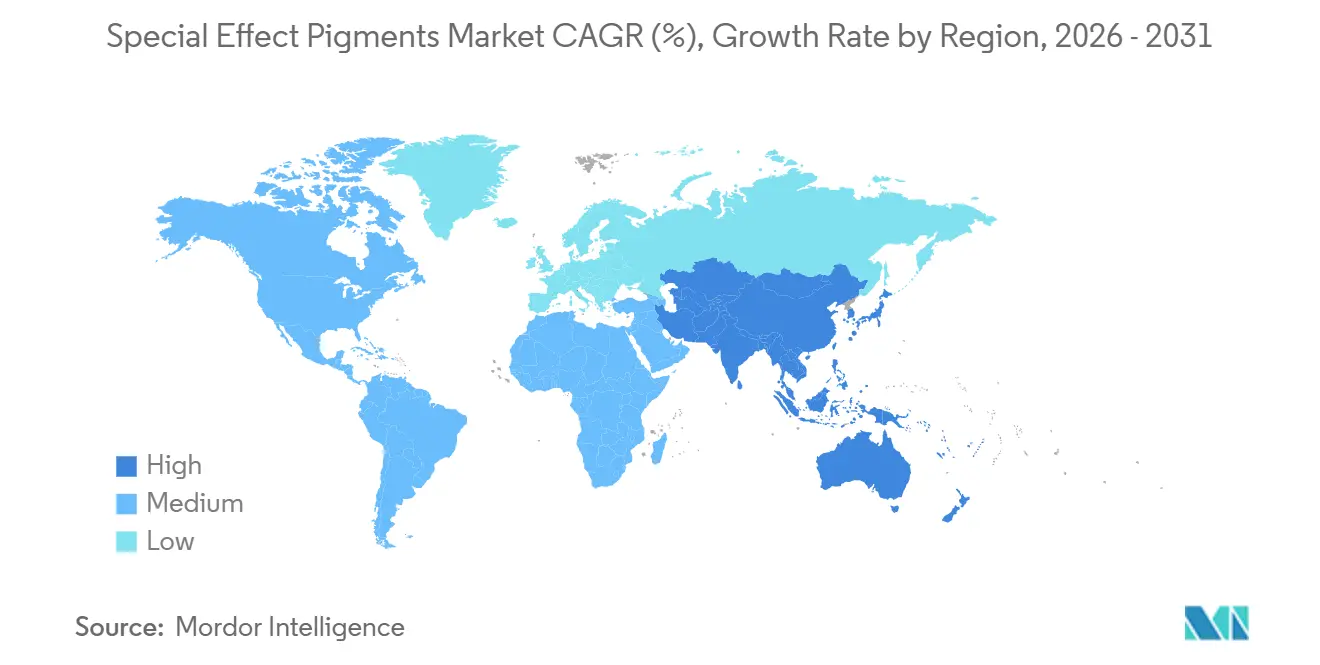

- Par géographie, l'Asie-Pacifique représentait 45,18 % de la part du marché des pigments à effets spéciaux en 2025 et devrait croître à un CAGR de 4,67 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pigments à effets spéciaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption rapide des cosmétiques à effets visuels et des produits de soins personnels | +1.2% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Transition vers les revêtements à base d'eau et en poudre dans une optique de durabilité | +0.9% | Amérique du Nord et UE, avec répercussions en Asie-Pacifique | Long terme (≥4 ans) |

| Croissance des poudres de fabrication additive nécessitant des pigments à effets | +0.5% | Amérique du Nord et UE, adoption précoce en Chine | Long terme (≥4 ans) |

| Adoption des pigments à variation optique dans les emballages anti-contrefaçon | +0.7% | Mondial, concentré en Amérique du Nord et dans l'UE | Court terme (≤2 ans) |

| Mica synthétique biosourcé permettant la conformité aux exigences de la beauté propre | +0.6% | Mondial, plus fort dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des cosmétiques à effets visuels et des produits de soins personnels

La premiumisation des cosmétiques de couleur stimule la demande de produits tels que les enlumineurs holographiques, les fards à paupières duo-chrome et les fonds de teint nacrés qui créent l'esthétique « peau de verre » populaire auprès des consommateurs de la génération Z. En 2024, la Corée du Sud a exporté 7,6 milliards USD de cosmétiques, les pigments interférentiels et nacrés représentant une part significative des coûts de formulation dans les références à haute marge ciblant les marchés du commerce électronique en Asie du Sud-Est et en Amérique du Nord. Les initiatives de beauté propre accélèrent l'adoption du fluorphlogopite synthétique, répondant aux préoccupations de traçabilité associées au mica provenant de mines informelles en Inde. Les limites plus strictes de l'Union européenne en matière de métaux lourds pour les colorants en vertu du règlement cosmétique (CE) n° 1223/2009 soutiennent davantage cette transition vers des substrats plus purs[1]Commission européenne, "Mise à jour du règlement cosmétique (CE) 1223/2009," ec.europa.eu. Les empilements interférentiels multicouches à base de mica synthétique permettent aux formulateurs d'obtenir des effets de variation chromatique tout en maintenant des allégations d'origine naturelle, permettant des primes de prix de 20 à 30 %. Par ailleurs, les cycles de lancement de produits pilotés par les réseaux sociaux se sont raccourcis à quelques semaines, obligeant les fournisseurs à garantir des livraisons en flux tendu de grades micronisés avec une intensité de scintillement constante d'un lot à l'autre.

Transition vers les revêtements à base d'eau et en poudre dans une optique de durabilité

Les réglementations en Amérique du Nord et dans l'Union européenne limitant les COV à respectivement 65 g/L et 420 g/L poussent les fabricants de revêtements à passer aux systèmes à base d'eau et en poudre. En 2024, PPG a alloué 150 millions USD à la réingénierie des lignes de production de couches de base pour les pigments en aluminium et nacrés, en intégrant des packages rhéologiques modifiés pour prévenir la floculation. L'Autowave Optima d'AkzoNobel, introduit en 2024, utilise des paillettes métalliques encapsulées qui restent stables dans les milieux aqueux, résolvant les problèmes persistants de perte de brillance. Les additifs de flux polyester d'Evonik, dont le lancement est prévu en 2025, permettent la dispersion nacrée à des températures inférieures à 180 °C, réduisant la consommation d'énergie de 12 % par rapport aux systèmes hybrides conventionnels. Le 14e plan quinquennal de la Chine, qui vise une réduction de 30 % des émissions de COV d'ici 2025, devrait accélérer l'adoption de chimies à faible teneur en solvants dans l'industrie des revêtements automobiles du pays.

Croissance des poudres de fabrication additive nécessitant des pigments à effets

Les garnitures intérieures imprimées en 3D pour les véhicules électriques utilisent de plus en plus du nylon-12 mélangé à 2-5 % de pigments nacrés ou métalliques, éliminant le besoin de peinture en aval et réduisant les temps de cycle de 30 %. L'Ultrasint PA11 ESD de BASF, lancé en 2024, combine du carbone conducteur et des paillettes métalliques pour assurer la sécurité contre les décharges électrostatiques tout en offrant un aspect métal brossé. Le jet de liant sur l'acier inoxydable intègre désormais des pigments de bronze dans le liant pour créer des effets de patine vintage, une technique mise à l'échelle par GE Additive pour des applications d'outillage aérospatial. Les fournisseurs miniaturisent les paillettes à un D50 inférieur à 50 µm pour assurer la compatibilité avec les buses de frittage laser tout en maintenant la couleur interférentielle. Les premiers adoptants dans l'électronique grand public exploitent les constructions à gradient multicolore pour personnaliser les boîtiers d'appareils sans nécessiter d'outillage supplémentaire.

Adoption des pigments à variation optique dans les emballages anti-contrefaçon

L'OCDE estime le commerce mondial de contrefaçon à 464 milliards USD annuellement, incitant les marques à intégrer des bandes de pigments à variation optique (PVO) dans les cartons et les étiquettes. VIAVI Solutions fournit des paillettes vert-violet imprimables par héliogravure, offrant une vérification visuelle rapide de l'authenticité qui ne peut pas être reproduite par des scanners. La directive de l'Union européenne sur les médicaments falsifiés a conduit à l'inclusion de PVO sur les emballages pharmaceutiques depuis 2024, tandis que des producteurs de spiritueux comme Diageo pilotent des étiquettes de col en PVO pour les whiskies premium vendus dans les marchés hors taxes. La proposition réglementaire de l'Arabie saoudite pour des systèmes obligatoires de traçabilité des cosmétiques d'ici 2025 devrait stimuler l'adoption des PVO dans la région du CCG d'ici 2027. L'essor du commerce électronique en direct au consommateur souligne davantage la nécessité de caractéristiques de sécurité apparentes qui servent également d'outils marketing.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Base de coûts volatile de l'aluminium et du TiO₂ | -0.8% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤2 ans) |

| Perturbations de l'approvisionnement en mica éthique | -0.4% | Mondial, concentré dans l'approvisionnement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Interférence des capteurs ADAS avec les pigments à forte teneur en paillettes | -0.3% | Marchés automobiles d'Amérique du Nord et de l'UE | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Base de coûts volatile de l'aluminium et du TiO₂

Les prix de l'aluminium à la Bourse des métaux de Londres sont passés de 2 182,5 USD par tonne en mars 2024 à 2 789,5 USD par tonne en octobre 2025, alors que les fonderies européennes réduisaient leurs capacités. Les producteurs de pigments métalliques ont mis en œuvre des hausses de prix catalogue de 8 à 12 %, tout en subissant une baisse de 200 à 300 points de base de leurs marges brutes. Les fluctuations des prix du dioxyde de titane (TiO₂) ont ajouté aux difficultés. Chemours a suspendu les opérations de son installation d'Altamira, tandis que Tronox a fermé sa fonderie de Kwinana, retirant 90 000 tonnes de matière première de qualité chlorure du marché. En Chine, les prix au comptant du TiO₂ par procédé chlorure étaient à 19 200 CNY par tonne au T4 2024 avant de chuter à 17 800 CNY par tonne au T2 2025, compliquant l'évaluation des stocks pour les mélangeurs de pigments. Les fabricants de revêtements de niveau intermédiaire ont reporté leurs achats ou reformulé des produits avec une teneur en paillettes métalliques plus faible lorsque les hausses de prix n'étaient pas réalisables.

Perturbations de l'approvisionnement en mica éthique

En 2024, seulement 38 % du mica provenant du Jharkhand et du Bihar était traçable jusqu'à des mines certifiées, selon la Responsible Mica Initiative. Les inondations de mousson au T2 2025 ont causé des retards d'expédition allant jusqu'à six semaines, entraînant une hausse de 15 à 20 % des prix au comptant du mica. Merck a investi 1 million EUR dans des programmes communautaires pour stabiliser l'approvisionnement ; cependant, les alternatives synthétiques continuent de gagner des parts de marché. La prochaine directive de l'Union européenne sur le devoir de vigilance en matière de durabilité des entreprises, attendue en 2027, obligera les grandes entreprises à auditer les risques liés aux droits de l'homme, augmentant potentiellement les coûts de conformité pour les entreprises qui continuent d'utiliser du mica naturel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pigment : la dominance du nacré ancre le positionnement premium

Les pigments nacrés représentaient 51,13 % des revenus de 2025, soulignant leur importance dans les cosmétiques de couleur premium et les finitions automobiles à haute chroma. Ce segment devrait croître à un CAGR de 4,16 % jusqu'en 2031, maintenant son leadership sur le marché des pigments à effets spéciaux même si les niches métalliques et PVO (pigments à variation optique) se développent. Les empilements multicouches de fluorphlogopite synthétique revêtu de dioxyde de titane et d'oxydes de fer continuent d'être très demandés en raison de leur capacité à atteindre des niveaux d'impuretés ultra-faibles, répondant aux réglementations plus strictes de l'UE sur les métaux lourds. Des produits comme les gammes Ronastar de Merck et Syncrystal d'Eckart soutiennent les allégations de beauté propre et sont largement utilisés par des marques telles que L'Oréal, Estée Lauder et des entreprises indépendantes ciblant les consommateurs de la génération Z.

Les pigments métalliques à base d'aluminium restent significatifs dans les revêtements industriels en poudre et les revêtements OEM automobiles, bien que leur croissance soit limitée par les défis d'interférence radar. La technologie Radar Transparent d'ECKART aide à résoudre ce problème, permettant aux OEM de conserver des effets de scintillement sans compromettre les performances radar à 77 GHz, ce qui est essentiel pour les véhicules équipés de systèmes ADAS. Les niches plus petites, telles que les PVO principalement fournis par VIAVI Solutions, devraient croître plus rapidement que les catégories principales, bien qu'à partir d'une base plus petite, portées par leur utilisation dans les emballages anti-contrefaçon pour les produits pharmaceutiques et les spiritueux haut de gamme. Ces tendances soutiennent collectivement une demande diversifiée, garantissant que le marché des pigments à effets spéciaux reste résilient face aux ralentissements dans des applications spécifiques.

Par secteur d'utilisation finale : la dynamique des cosmétiques dépasse l'échelle des revêtements

Les peintures et revêtements représentaient la plus grande part des revenus de 2025 à 35,22 %, portés par les volumes dans les finitions OEM automobiles et de maintenance industrielle. Cependant, le segment des cosmétiques devrait croître à un CAGR de 5,24 % jusqu'en 2031, en faisant le secteur d'utilisation finale à la croissance la plus rapide. Cela positionne les marques de beauté pour réaliser des gains significatifs sur le marché des pigments à effets spéciaux au cours des cinq prochaines années. Le marché d'exportation de cosmétiques de 7,6 milliards USD de la Corée du Sud favorise fortement les produits riches en nacré destinés aux consommateurs de la génération Z sur les plateformes de commerce social.

Le segment des revêtements devrait croître plus lentement en raison des coûts plus élevés des technologies de dispersion pour les systèmes à base d'eau et en poudre, moins accessibles aux formulateurs de niveau intermédiaire dominant les marchés régionaux. Par exemple, l'investissement de 150 millions USD de PPG dans la conversion des usines américaines et italiennes met en évidence les exigences capitalistiques pour maintenir la brillance et le flop dans les plateformes à faible teneur en COV. Pendant ce temps, les plastiques et les applications d'impression 3D offrent des opportunités de croissance supplémentaires. Les garnitures intérieures automobiles en polypropylène nacré ou en nylon fritté au laser offrent désormais la même profondeur visuelle que le métal peint tout en réduisant le poids du véhicule. Les encres d'imprimerie, bien que contribuant moins aux revenus, se développent à mesure que les PVO sont de plus en plus utilisés dans les étiquettes sérialisées mandatées par la directive de l'UE sur les médicaments falsifiés.

Analyse géographique

L'Asie-Pacifique a généré 45,18 % des revenus de 2025 et devrait croître à un CAGR de 4,67 % jusqu'en 2031, maintenant sa position de plus grand contributeur régional au marché des pigments à effets spéciaux. En Chine, la production de revêtements a atteint 30,93 millions de tonnes au premier semestre 2024, soutenue par le lancement de véhicules électriques qui favorisent les couches de base à changement de couleur. Les objectifs gouvernementaux de réduction des COV accélèrent l'adoption de formulations à base d'eau, stimulant la demande de dispersions nacrées modifiées. En Corée du Sud, l'exportation de produits K-beauty, notamment les cosmétiques pour les yeux et les lèvres multichromatiques, alimente les importations de pigments. Pendant ce temps, Sudarshan Chemical en Inde a augmenté sa capacité de production de 15 % en 2024 pour renforcer l'approvisionnement régional.

En Amérique du Nord et en Europe, la limite de COV de 65 g/L de la Californie et la directive de l'UE sur les émissions industrielles encouragent les fabricants de revêtements à adopter des systèmes de paillettes encapsulées résistant à l'oxydation dans les formulations à base d'eau. Le règlement cosmétique de l'UE 1223/2009, qui restreint la teneur en métaux lourds, incite les marques de beauté à se tourner vers le mica synthétique avec des niveaux d'impuretés inférieurs au ppm, stimulant la demande de substrats produits en laboratoire. De plus, la prochaine législation sur le devoir de vigilance obligera les entreprises multinationales à auditer l'approvisionnement en mica, augmentant probablement la demande d'alternatives synthétiques certifiées.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement la part de marché restante. En Amérique du Sud, la reprise du secteur automobile brésilien stimule la consommation de paillettes métalliques dans les applications OEM et de refinition, tandis que l'adoption des formulations K-beauty en Argentine augmente les importations de pigments nacrés. Au Moyen-Orient, les cosmétiques de luxe se développent, avec les réglementations proposées de traçabilité de l'Arabie saoudite encourageant l'utilisation de pigments à variation optique (PVO) dans les emballages[2]Autorité saoudienne de l'alimentation et des médicaments, "Projet de règlement sur la traçabilité des cosmétiques 2025," sfda.gov.sa . En Afrique du Sud, le secteur des revêtements en poudre pour appareils électroménagers stimule la demande de pigments nacrés qui restent stables lors de cycles de cuisson à ≤180 °C, soutenus par les solutions d'additifs de flux d'Evonik.

Paysage concurrentiel

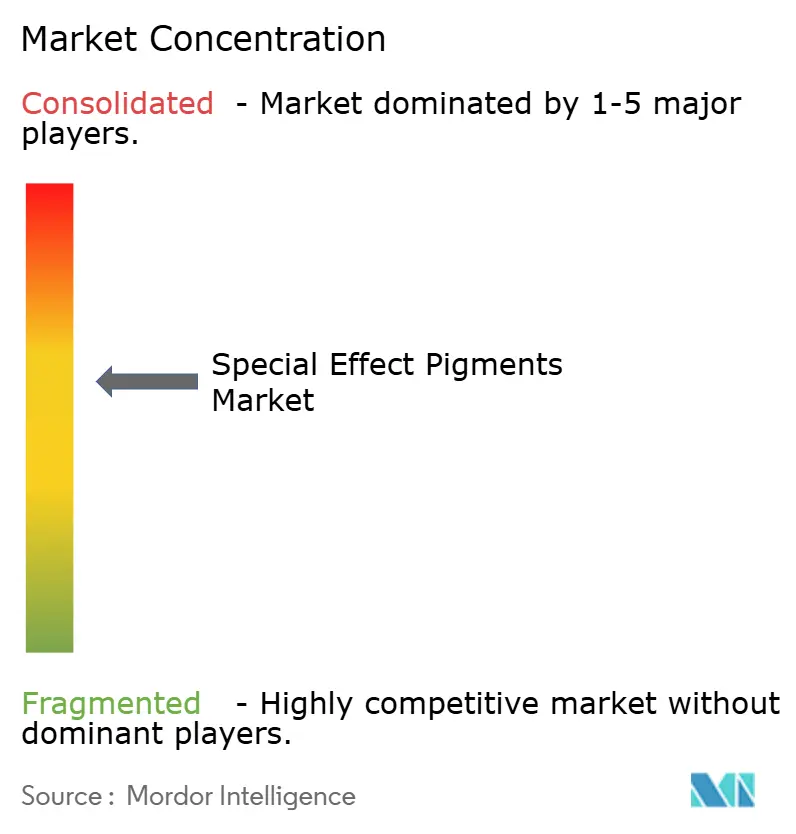

Le marché des pigments à effets spéciaux est modérément concentré, les cinq plus grands fournisseurs, dont Merck KGaA, ECKART d'ALTANA, DIC Corporation, The Chemours Company et Sudarshan Chemical, représentant environ 60 % des revenus mondiaux en 2025. L'intégration verticale offre des avantages en termes de coûts et de traçabilité ; par exemple, Merck fabrique des substrats de mica synthétique en Allemagne et aux États-Unis, assurant la stabilité de la chaîne d'approvisionnement et réduisant la dépendance aux mines artisanales en Inde. ECKART utilise l'ingénierie des alliages pour produire des paillettes métalliques transparentes au radar, qui sont demandées par les OEM développant des véhicules ADAS de niveau 2 et supérieur.

Les investissements stratégiques dans la durabilité façonnent le marché. DIC Corporation vise à atteindre une production de pigments neutre en carbone d'ici 2030, soutenue par des accords d'énergie renouvelable pour ses installations japonaises. Sudarshan Chemical a étendu sa capacité de pigments nacrés de 3 000 tonnes par an en 2024, ciblant les marques régionales sensibles aux coûts tout en adhérant aux normes d'origine naturelle ISO 16128. BASF et Shepherd Color se concentrent sur des additifs fonctionnels à haute valeur ajoutée, tels que les poudres de décharge électrostatique et les pigments réfléchissant les infrarouges pour les toits frais, qui commandent des primes de 30 à 50 % par rapport aux grades standard.

L'activité en matière de brevets met en évidence une course concurrentielle pour développer des paillettes de verre ultra-minces ou de nano-aluminium qui répondent aux exigences ADAS sans compromettre le scintillement. VIAVI Solutions continue de protéger son portefeuille de propriété intellectuelle pour les pigments à variation optique utilisés dans les emballages anti-contrefaçon, un segment à haute marge avec peu de substituts. Les concurrents régionaux en Asie du Sud-Est et en Amérique latine explorent des substrats biosourcés dérivés de la silice de balle de riz et de la muscovite brésilienne, indiquant une fragmentation continue du marché malgré la consolidation parmi les acteurs leaders.

Leaders du secteur des pigments à effets spéciaux

Merck KGaA

ALTANA (ECKART)

DIC Corporation

The Chemours Company

Sudarshan Chemical Industries Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : la startup britannique Sparxell a obtenu 5 millions USD de financement en pré-Série A pour développer sa technologie de couleur structurelle à base végétale. Cette spin-out de l'Université de Cambridge a utilisé de la cellulose dérivée de la pulpe de bois pour produire des pigments biodégradables et non toxiques pour des applications dans la mode, l'emballage et la beauté.

- Août 2025 : Sun Chemical a dévoilé le Paliocrom Premium Orange L 2900, conçu pour des effets métalliques vibrants. La société a également introduit le Lumina HD Exterior Sienna S3903V, de nouvelles teintes bronze-cuivre dans la gamme d'effets mica haute définition Lumina HD.

Portée du rapport mondial sur le marché des pigments à effets spéciaux

Les pigments à effets spéciaux sont des colorants haute performance conçus pour produire des effets visuels tels que la nacrescence, le lustre métallique, le changement de couleur et l'holographie. Ces effets sont obtenus en manipulant la lumière par réflexion, réfraction et interférence. Les pigments sont composés de paillettes à film mince multicouches, généralement fabriquées à partir de matériaux tels que le mica, l'aluminium ou la silice, et sont largement utilisés dans les revêtements automobiles, les cosmétiques, les plastiques et les encres pour améliorer l'attrait visuel.

Le marché des pigments à effets spéciaux est segmenté par type de pigment, secteur d'utilisation finale et géographie. Par type de pigment, le marché est segmenté en nacré, métallique et autres types de pigments. Par secteur d'utilisation finale, le marché est segmenté en peintures et revêtements, cosmétiques, plastiques, encres d'imprimerie et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour les pigments à effets spéciaux dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Nacré |

| Métallique |

| Autres types de pigments |

| Peintures et revêtements |

| Cosmétiques |

| Plastiques |

| Encres d'imprimerie |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Qatar | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de pigment | Nacré | |

| Métallique | ||

| Autres types de pigments | ||

| Par secteur d'utilisation finale | Peintures et revêtements | |

| Cosmétiques | ||

| Plastiques | ||

| Encres d'imprimerie | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Qatar | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pigments à effets spéciaux ?

Le marché des pigments à effets spéciaux s'élève à 0,83 milliard USD en 2026 et devrait atteindre 1,02 milliard USD d'ici 2031.

Quel secteur d'utilisation finale devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les cosmétiques devraient afficher un CAGR de 5,24 % jusqu'en 2031.

Pourquoi les pigments en mica synthétique gagnent-ils du terrain ?

Ils éliminent les risques liés à l'approvisionnement éthique associés au mica naturel et répondent aux limites plus strictes en matière de métaux lourds dans les réglementations cosmétiques de l'UE et des États-Unis.

Comment les réglementations sur les COV influencent-elles la demande de pigments ?

Les plafonds de COV en Amérique du Nord et dans l'UE accélèrent le passage aux revêtements à base d'eau et en poudre qui utilisent des dispersions nacrées et métalliques spécialisées.

Dernière mise à jour de la page le: