Taille et part du marché du transfert de graisse facial

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.04 Milliards de dollars |

| Taille du Marché (2031) | 4.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

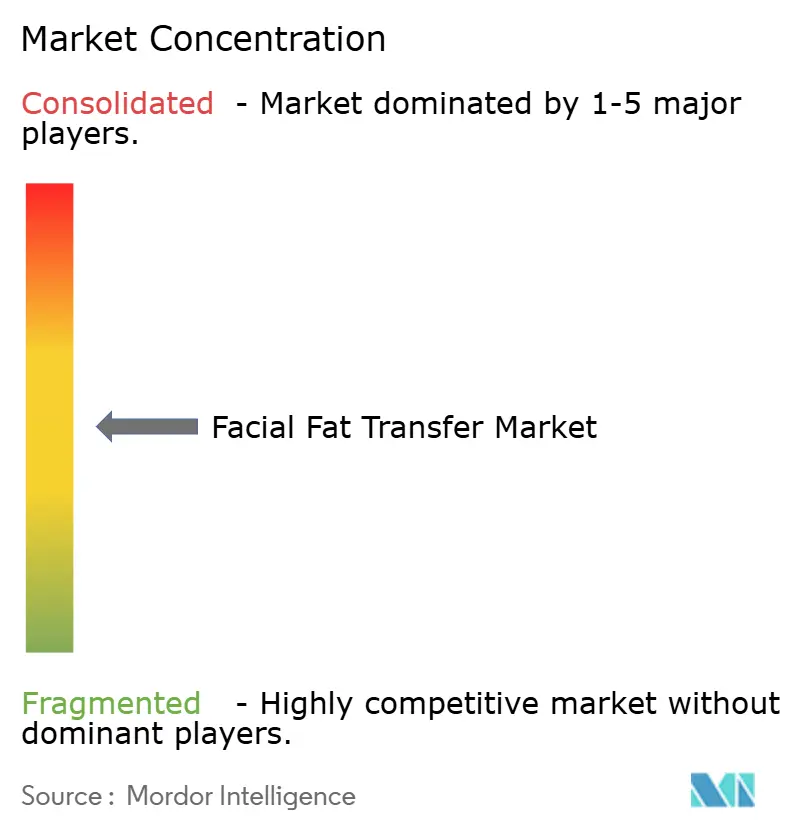

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transfert de graisse facial par Mordor Intelligence

La taille du marché du transfert de graisse facial était évaluée à 2,77 milliards USD en 2025 et estimée à croître de 3,04 milliards USD en 2026 pour atteindre 4,84 milliards USD d'ici 2031, à un TCAC de 9,73 % durant la période de prévision (2026-2031).

Les besoins en volumisation d'une population mondiale vieillissante, un pivot culturel vers une esthétique naturelle et des résultats reproductibles issus du lipotransfert assisté par cellules (LAC) maintiennent la demande en hausse sur le marché du transfert de graisse facial. Les hôpitaux ancrent les volumes de procédures aujourd'hui, tandis que les spas médicaux captent une demande ambulatoire à croissance rapide, les patients plus jeunes recherchant des services peu invasifs qui reflètent des visites de soins cutanés de routine. L'Amérique du Nord conserve son leadership grâce à l'adoption précoce des technologies et à d'importants réseaux de formation clinique, mais l'Asie-Pacifique s'accélère à mesure que les revenus disponibles augmentent et que les chirurgiens affinent des techniques respectant l'anatomie faciale asiatique. La vigilance réglementaire autour des cellules souches dérivées du tissu adipeux, conjuguée à des systèmes de traitement en circuit fermé perturbateurs tels que REVOLVE, remodèle les stratégies concurrentielles sur l'ensemble du marché du transfert de graisse facial.

Points clés du rapport

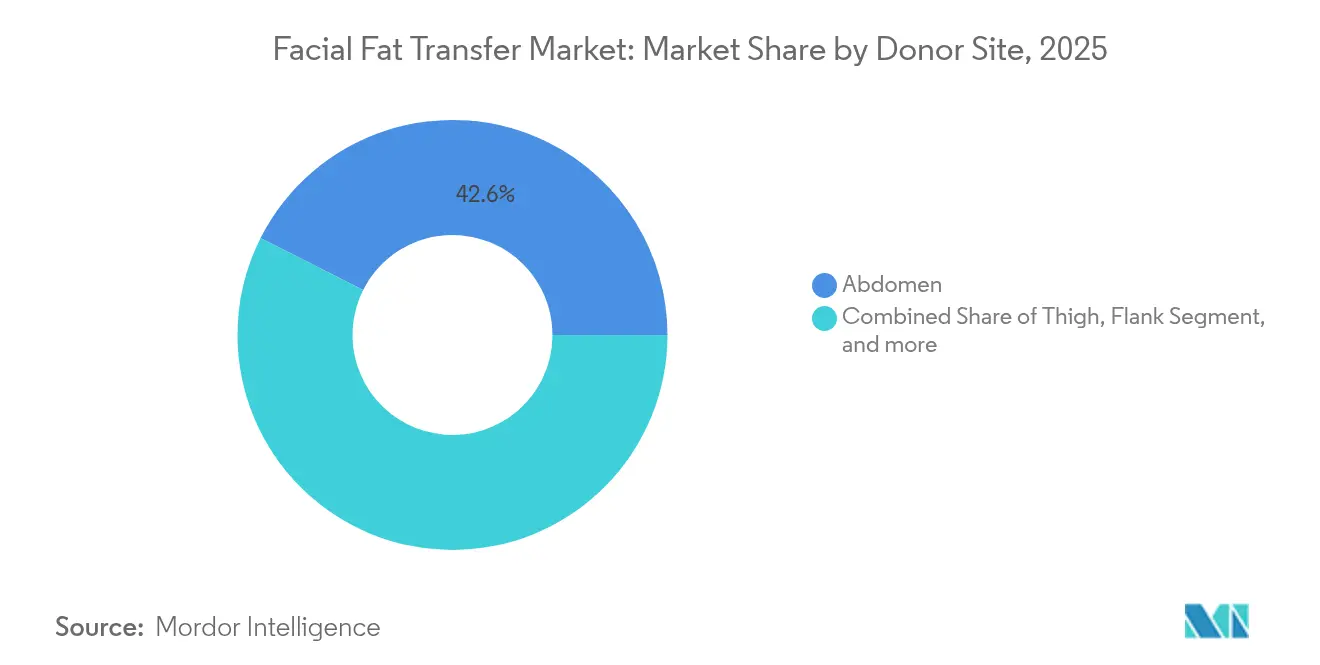

- Par site donneur, l'abdomen a mené avec une part de revenus de 42,56 % en 2025, tandis que le segment de la cuisse devrait progresser à un TCAC de 12,13 % jusqu'en 2031.

- Par application, le rajeunissement facial détenait 35,62 % de la part du marché du transfert de graisse facial en 2025 ; la reconstruction post-oncologique devrait se développer à un TCAC de 15,02 % jusqu'en 2031.

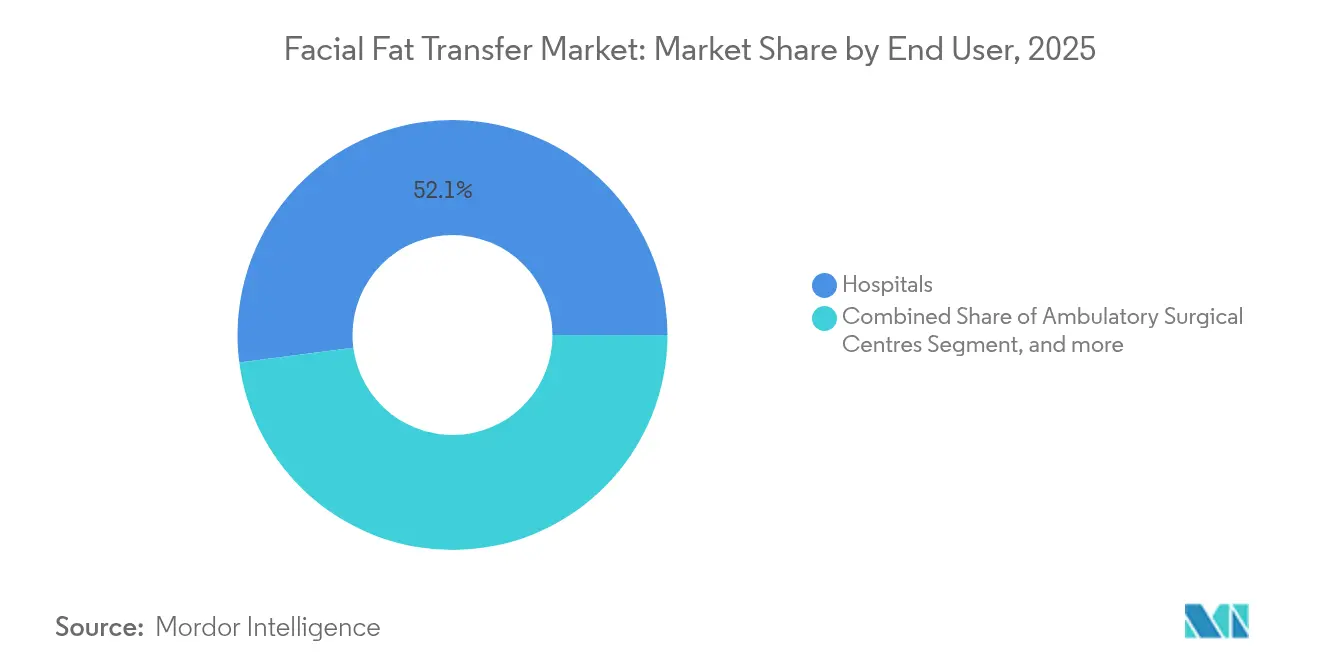

- Par utilisateur final, les hôpitaux détenaient 52,05 % de la taille du marché du transfert de graisse facial en 2025, tandis que les spas médicaux croissent à un TCAC de 15,41 % jusqu'en 2031.

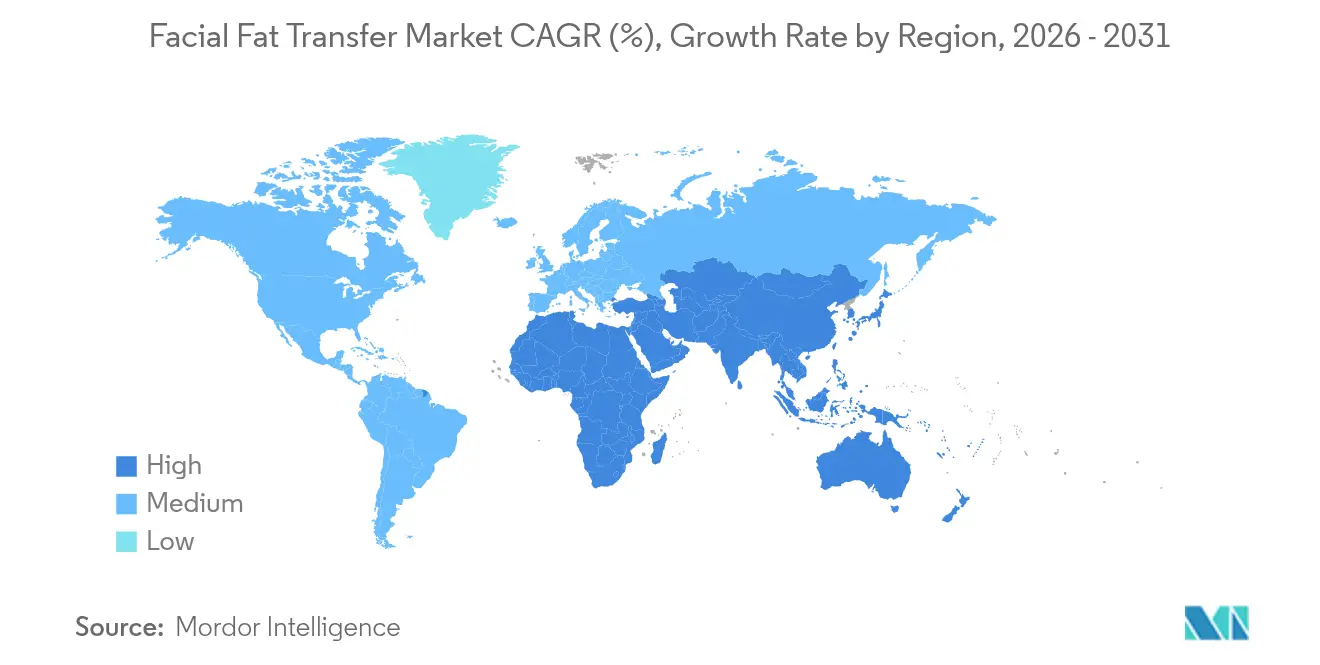

- Par géographie, l'Amérique du Nord représentait 39,25 % de la taille du marché du transfert de graisse facial en 2025 ; l'Asie-Pacifique progresse à un TCAC de 13,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du transfert de graisse facial

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Nombre croissant de procédures cosmétiques | +2.1% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Population vieillissante croissante | +1.8% | Mondial, notamment en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préférence croissante pour les fillers autologues par rapport aux alternatives synthétiques | +1.5% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Avancées du lipotransfert assisté par cellules améliorant la rétention des greffons | +1.4% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de retrait d'implants et d'une esthétique « naturelle » après l'alerte BIA-ALCL | +1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Hausse de la sculpture faciale masculine influencée par les applications de consultation virtuelle pilotées par l'IA | +0.9% | Mondial, avec concentration dans les marchés urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant de procédures cosmétiques

Les volumes esthétiques électifs ont augmenté alors que les traitements injectables ont progressé de 7 % annuellement entre 2022 et 2024, établissant une base solide pour le marché du transfert de graisse facial.[1]American Med Spa Association, « Rapport 2025 sur l'état du secteur des spas médicaux », amspa.org Les spas médicaux ont capté 40 à 55 % de toutes les visites esthétiques aux États-Unis et au Royaume-Uni après que leur nombre d'établissements est passé de 8 841 à 10 488 en deux ans, élargissant l'accès aux patients et abaissant les seuils procéduraux. Les jeunes adultes sollicitent désormais un contouring précoce pour retarder les signes futurs de vieillissement, ce qui oriente la demande vers des volumisants autologues durables. Les chirurgiens positionnent donc la greffe de graisse comme une solution économique et pérenne par rapport aux injections répétées de fillers. Cette tendance soutient une expansion constante des capacités dans les unités ambulatoires où les procédures du marché du transfert de graisse facial s'intègrent facilement dans des plannings de demi-journée.

Population vieillissante croissante

La perte de volume facial s'accélère après 40 ans, et le groupe démographique des 50 ans et plus s'élargit rapidement en Amérique du Nord et en Europe. Les patients plus âgés préfèrent une correction permanente et biocompatible, permettant à la greffe de graisse autologue de surpasser les fillers temporaires en termes de valeur perçue. Les données cliniques montrent des gains simultanés en volume, texture cutanée et facteurs trophiques, traitant plusieurs marqueurs de sénescence en une seule séance. Les hôpitaux intègrent la greffe de graisse dans les liftings combinés, tandis que les spas attirent les clients plus âgés en associant des régimes d'entretien tels que le surfaçage laser. La large cohorte mature constitue donc un socle de revenus prévisible tout au long du marché du transfert de graisse facial.

Préférence croissante pour les fillers autologues par rapport aux alternatives synthétiques

Les gros titres sur la sécurité concernant le lymphome anaplasique à grandes cellules associé aux implants mammaires (BIA-ALCL) et les événements indésirables liés aux fillers poussent les patients vers les fillers en tissu naturel.[2]Journal of Cosmetic Dermatology, « Résultats à long terme des fillers faciaux autologues versus synthétiques », onlinelibrary.wiley.com La greffe de graisse élimine le risque immunogène, et l'économie du « une seule fois » séduit les consommateurs pragmatiques : une procédure à 2 500 USD peut remplacer des injections d'acide hyaluronique répétées totalisant plus de 10 000 USD sur une décennie. Alors que la culture des influenceurs promeut une beauté « non retouchée », les cliniques commercialisent un contouring à base cellulaire qui s'harmonise avec l'anatomie individuelle. Ces perceptions amplifient davantage l'élan sur le marché du transfert de graisse facial.

Avancées du lipotransfert assisté par cellules améliorant la rétention des greffons

Les méta-analyses enregistrent 60 % de survie des greffons avec le LAC, contre 45 % avec les méthodes conventionnelles, se traduisant par moins de retouches et une meilleure prévisibilité. Les systèmes en circuit fermé, les additifs à base de fibrine riche en plaquettes et la centrifugation douce réduisent tous les traumatismes sur les adipocytes. Des essais randomisés démontrent une augmentation de la rétention de 19 % dans les zones faciales, tandis que la satisfaction des patients dépasse 55 % lorsque des greffons enrichis sont utilisés.[3]Frontiers in Surgery, « Fibrine riche en plaquettes combinée aux greffes de graisse », frontiersin.org Les chirurgiens publient ces résultats pour justifier des tarifs premium, et les fabricants de dispositifs s'empressent de fournir des systèmes conformes. Les premiers adoptants gagnent en différenciation, consolidant le LAC comme norme sur le marché du transfert de graisse facial.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Présence de fillers dermiques alternatifs avec une période de récupération plus courte | -1.3% | Mondial, notamment dans les marchés axés sur la commodité | Court terme (≤ 2 ans) |

| Taux de résorption imprévisibles des greffons de graisse | -0.9% | Mondial, avec un impact plus élevé dans les marchés en développement | Moyen terme (2-4 ans) |

| Surveillance réglementaire sur les greffons enrichis de cellules souches | -0.7% | Amérique du Nord et UE, extension mondiale | Long terme (≥ 4 ans) |

| Incidence croissante de complications emboliques menaçant la vision relayées en ligne | -0.6% | Mondial, avec une sensibilisation accrue dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Présence de fillers dermiques alternatifs avec une période de récupération plus courte

Les fillers à base d'acide hyaluronique offrent des améliorations en l'espace d'une pause déjeuner et n'entraînent aucun temps d'arrêt lié aux ecchymoses, détournant les consommateurs impulsifs du marché du transfert de graisse facial. Les gels d'acide hyaluronique contemporains durent jusqu'à 24 mois, se rapprochant de la permanence, et les fabricants exploitent des programmes de fidélité pour fidéliser les achats répétés. Cependant, la modélisation des coûts favorise toujours le tissu autologue pour les patients planifiant une décennie d'entretien. Les cliniques segmentent désormais les consultations en fonction du mode de vie, orientant les personnes manquant de temps vers les fillers tout en informant les clients à horizon long sur la durabilité des greffes de graisse. Ce positionnement nuancé limite, sans l'éliminer, le frein à la croissance du marché.

Taux de résorption imprévisibles des greffons de graisse

La rétention de graisse peut varier de 20 à 80 %, obligeant les chirurgiens à surcompenser ou à planifier des séances échelonnées. L'âge du donneur, l'IMC et le site de prélèvement provoquent une variabilité de survie, freinant un consensus universel sur les meilleures pratiques. Les cuisses des patients jeunes présentent une densité de cellules souches plus élevée, tandis que la graisse abdominale des patients plus âgés peut sous-performer, compliquant les algorithmes de traitement uniformes. La normalisation émergente des protocoles et les canules avancées atténuent le risque, mais une courbe d'apprentissage résiduelle persiste, ralentissant l'adoption dans les nouvelles cliniques au sein du marché du transfert de graisse facial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par site donneur : la cuisse s'impose comme le choix supérieur

En 2025, l'abdomen représentait 42,56 % du marché du transfert de graisse facial, reflétant la familiarité des chirurgiens et la commodité procédurale. Le segment de la cuisse, bien que plus petit, devrait croître à un TCAC de 12,13 % jusqu'en 2031, soulignant les données probantes selon lesquelles les adipocytes de la face interne de la cuisse offrent une viabilité plus élevée et un nombre de cellules souches supérieur. Des essais randomisés ont enregistré une épaisseur finale moyenne de couche graisseuse de 6,03 mm à partir des prélèvements sur la cuisse, contre 4,99 mm pour le tissu abdominal ; 76,9 % des greffons de cuisse ont obtenu des scores de qualité « excellents ». Les patients plus jeunes présentent des profils cellulaires particulièrement robustes dans la graisse de cuisse, ce qui entraîne un déplacement procédural qui élargit les compétences des chirurgiens et les besoins en équipement.

L'adoption fondée sur les données probantes rééquilibrera progressivement les schémas donneurs, mais le prélèvement abdominal conserve sa pertinence pour les cas à volume élevé dépassant les réserves de la cuisse. Les sites du flanc et des fesses complètent les rajeunissements du visage entier, tandis que les extractions brachiales répondent aux retouches. Les perfectionnements techniques — aspiration à basse pression, micro-canules et filtration en circuit fermé — optimisent la survie cellulaire quel que soit le site, soutenant des résultats cohérents sur l'ensemble du marché du transfert de graisse facial.

Par application : la reconstruction post-oncologique s'accélère

Le rajeunissement facial détenait 35,62 % de la taille du marché du transfert de graisse facial en 2025, maintenant son statut central parmi les procédures électives. Pourtant, la reconstruction post-oncologique se développe à un TCAC de 15,02 %, portée par une large acceptation de la greffe de graisse pour la restauration de la symétrie après les résections de cancers de la tête et du cou. Une cohorte de 119 patients n'a enregistré que 6 % de complications mineures et n'a constaté aucune récidive dans les zones greffées, renforçant la sécurité oncologique. La capacité régénératrice de la graisse assouplit également les tissus irradiés et améliore la souplesse des cicatrices, créant une valeur multifonctionnelle au-delà du simple remplacement volumique.

La correction de la lipoatrophie et la révision des cicatrices maintiennent un élan modéré, tandis que la réparation des défauts dermatologiques représente une frontière émergente alors que les chirurgiens associent la graisse à des matrices régénératrices. Les protocoles intégratifs combinent les greffes de graisse dermiques pour les sillons nasogéniens et les dépressions de parotidectomie, élargissant les indications procédurales. Ce mélange d'applications diversifiées garantit une base de revenus résiliente pour le marché du transfert de graisse facial.

Par utilisateur final : les spas médicaux stimulent l'expansion du marché

Les hôpitaux dominaient avec 52,05 % des revenus en 2025, mais les spas médicaux devraient croître à un TCAC de 15,41 % jusqu'en 2031, reflétant l'évolution des préférences des consommateurs en matière de services. Le nombre de spas a augmenté de 18,5 % entre 2022 et 2024, et le chiffre d'affaires annuel moyen a grimpé à 1,40 million USD à mesure que les menus ajoutaient des injectables avancés et des greffes mineures sous anesthésie locale. Les taux de visites répétées avoisinent 73 %, permettant aux spas de commercialiser des traitements séquentiels et des programmes de fidélité qui améliorent la valeur à vie.

Les centres chirurgicaux ambulatoires font le pont entre la rigueur hospitalière et l'ambiance des spas, notamment pour le LAC du visage entier qui bénéficie d'une courte récupération surveillée. La surveillance réglementaire pourrait restreindre le champ procédural dans les spas, mais les voies d'accréditation et la supervision médicale évoluent. Collectivement, ces canaux ambulatoires élargissent les points de contact avec les patients, augmentant l'empreinte du secteur du transfert de graisse facial, tandis que les hôpitaux conservent les chirurgies oncologiques complexes et combinées.

Analyse géographique

L'Amérique du Nord contrôlait 39,25 % de la part du marché du transfert de graisse facial en 2025, grâce à l'adoption précoce de l'innovation, à de solides réseaux de spécialistes et au soutien des assurances pour les indications reconstructives. Les États-Unis accueillent plus de 10 000 spas médicaux et de nombreux programmes de fellowship qui affinent les protocoles de greffe, tandis que le Canada et le Mexique tirent parti du tourisme médical transfrontalier pour des tarifs compétitifs. Les directives de la FDA sur les cellules souches dérivées du tissu adipeux imposent une conformité stricte, mais une fois que les systèmes obtiennent leur homologation, la confiance accélère l'adoption par les patients dans toute la région.

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un TCAC de 13,95 % jusqu'en 2031, la Chine, le Japon, la Corée du Sud et l'Inde investissant dans l'infrastructure esthétique. Les professionnels urbains consacrent davantage de revenus disponibles aux services axés sur l'apparence, et les experts régionaux développent des méthodes de contouring pan-facial adaptées aux structures squelettiques et aux tissus mous asiatiques. Les taux de satisfaction atteignent 96 % dans les cohortes jeunes asiatiques, validant les techniques culturellement adaptées. Les outils de santé numérique soutenus par les gouvernements et les applications de consultation pilotées par l'IA normalisent davantage la chirurgie élective, élargissant le marché du transfert de graisse facial dans la région.

L'Europe maintient une croissance régulière sous des cadres réglementaires cohérents qui privilégient la médecine fondée sur les preuves. Les chirurgiens intègrent la greffe de graisse dans les soins post-cancéreux multidisciplinaires, et l'accès transfrontalier aux procédures facilite le choix des patients au sein de l'espace Schengen. Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent des clusters émergents où la prospérité croissante et le tourisme médical compensent le nombre limité de spécialistes nationaux. L'investissement dans la formation et l'équipement est en cours, positionnant ces régions pour de futurs gains de parts sur le marché mondial du transfert de graisse facial.

Paysage concurrentiel

Le marché du transfert de graisse facial est modérément concurrentiel, avec la présence d'entreprises mondiales. Les entreprises prennent des initiatives pour développer des produits liés au transfert de graisse facial, ce qui devrait stimuler la croissance du marché. La division Allergan Aesthetics d'AbbVie combine son héritage en injectables avec des programmes de formation qui font évoluer les utilisateurs de fillers vers des modules de greffe autologue. Les développeurs de dispositifs affinent les systèmes de prélèvement en circuit fermé et les centrifugeuses à faible vitesse qui atteignent une viabilité cellulaire supérieure, créant une propriété intellectuelle défendable.

La maîtrise réglementaire est devenue une arme stratégique. Une décision de la Cour du Neuvième Circuit de 2024 a confirmé que la fraction vasculaire stromale constitue un médicament, contraignant les startups de cellules souches à solliciter des licences biologiques. Les entreprises disposant de voies conformes acquièrent un avantage de premier entrant, tandis que les matrices adipoïdes allogéniques sont à l'étude comme solutions potentielles prêtes à l'emploi contournant le prélèvement sur le patient. La consolidation est probable parmi les chaînes de spas médicaux dont le nombre d'établissements dépasse déjà 10 000 aux États-Unis ; la taille permet l'achat centralisé d'équipements, des protocoles uniformes et un marketing cohérent, renforçant la position sur le marché du transfert de graisse facial.

Des partenariats stratégiques se nouent entre les fabricants de matériel et les plateformes de santé numérique qui intègrent l'imagerie 3D, la planification volumétrique par IA et le suivi des résultats. Ces écosystèmes augmentent les coûts de changement pour les cabinets et ancrent profondément les fournisseurs dans les flux de travail cliniques. Collectivement, ces mouvements signalent un glissement progressif des techniques artisanales vers des pratiques systématisées et fondées sur les données dans le secteur du transfert de graisse facial.

Leaders du secteur du transfert de graisse facial

Human Med AG

AbbVie (Allergan Aesthetics)

Medikan International

Plus Therapeutics, Inc. (Cytori Therapeutics Inc.)

Alma Lasers (Sisram)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Allergan Aesthetics a lancé le programme AA Signature au Congrès mondial IMCAS 2025, introduisant une planification de traitement personnalisée pour l'esthétique faciale avec un accent sur des approches globales de rajeunissement facial. Le programme aborde différentes zones du visage, notamment le lifting, la définition et la qualité cutanée, des recherches indiquant que les cliniques utilisant des plans de traitement complets atteignent des taux de fidélisation des patients plus élevés.

- Septembre 2024 : La Cour du Neuvième Circuit a statué que la fraction vasculaire stromale (FVS) dérivée du tissu adipeux est classifiée comme un médicament en vertu de la loi fédérale sur les aliments, médicaments et cosmétiques, établissant un précédent réglementaire qui affecte les traitements à base de cellules souches dérivées de la graisse dans les procédures de transfert de graisse facial.

- Avril 2024 : La FDA a publié un projet de directive sur

les tests de sécurité des cellules allogéniques humaines développées pour utilisation dans les produits médicaux à base cellulaire

, définissant des recommandations pour les tests de sécurité des cellules allogéniques utilisées dans les produits médicaux, avec des considérations d'approche fondée sur le risque.

Périmètre du rapport mondial sur le marché du transfert de graisse facial

Le transfert de graisse facial désigne une chirurgie cosmétique par laquelle de la graisse est transférée d'une partie du corps à une autre. Le marché est segmenté par site donneur (abdomen, cuisse, autres), utilisateur final (hôpitaux, cliniques et centres chirurgicaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport propose la valeur (en millions USD) pour les segments susmentionnés.

| Abdomen |

| Cuisse |

| Flanc |

| Fesses |

| Bras |

| Autres sites de faible volume |

| Rajeunissement facial |

| Restauration volumique dans la lipoatrophie faciale |

| Révision des cicatrices d'acné et traumatiques |

| Reconstruction post-oncologique |

| Défauts dermatologiques et brûlures |

| Hôpitaux |

| Centres chirurgicaux ambulatoires et cliniques spécialisées |

| Spas médicaux et centres esthétiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par site donneur | Abdomen | |

| Cuisse | ||

| Flanc | ||

| Fesses | ||

| Bras | ||

| Autres sites de faible volume | ||

| Par application | Rajeunissement facial | |

| Restauration volumique dans la lipoatrophie faciale | ||

| Révision des cicatrices d'acné et traumatiques | ||

| Reconstruction post-oncologique | ||

| Défauts dermatologiques et brûlures | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires et cliniques spécialisées | ||

| Spas médicaux et centres esthétiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du transfert de graisse facial en 2026 ?

La taille du marché du transfert de graisse facial s'établit à 3,04 milliards USD en 2026 et devrait atteindre 4,84 milliards USD d'ici 2031.

Quel site donneur connaît la croissance la plus rapide dans les procédures de transfert de graisse facial ?

Le prélèvement sur la face interne de la cuisse progresse à un TCAC de 12,13 % jusqu'en 2031, car ses adipocytes présentent une densité de cellules souches et une survie du greffon plus élevées.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La hausse des revenus disponibles, les techniques adaptées à l'anatomie asiatique et des taux de satisfaction élevés propulsent l'Asie-Pacifique en tête avec un TCAC de 13,95 %.

Quelle avancée technologique améliore le plus la rétention des greffons de graisse ?

Le lipotransfert assisté par cellules (LAC) porte la survie à 60 % contre 45 % pour les méthodes conventionnelles, réduisant la fréquence des révisions.

Comment la décision de la Cour du Neuvième Circuit affecte-t-elle les greffons enrichis de cellules souches ?

En classifiant la fraction vasculaire stromale comme un médicament, la décision impose des voies d'approbation par la FDA, augmentant les coûts de conformité et favorisant les entreprises dotées d'une expertise réglementaire.

Les spas médicaux dépassent-ils les hôpitaux en volume de transfert de graisse facial ?

Les hôpitaux détiennent encore 52,05 % de part, mais le TCAC de 15,41 % des spas médicaux et l'expansion des chaînes nationales suggèrent un glissement ambulatoire croissant.

Dernière mise à jour de la page le: